Рейтинг: 4.2/5.0 (1869 проголосовавших)

Рейтинг: 4.2/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Как уволить по Декрету 5 по дискредитирующим обстоятельствам - Юридические фирмы, юристы, адвокаты Минска и всей Беларуси Новый год ознаменован вступлением в силу Декрета Президента Республики Беларусь от 15 декабря 2014 г. Этот документ касается каждого работника и руководителя в стране — правила применяются для всех нанимателей, включая организации частной формы собственности. ПЕРЕЧЕНЬ ДИСКРЕДИТИРУЮЩИХ ОБСТОЯТЕЛЬСТВ В п. В целях облегчения применения данной нормы приведем перечень со ссылками на основания увольнения по дискредитирующим обстоятельствам в виде таблицы. Представляется, что он может состоять из следующих этапов. Можно предположить, что имеется в виду проверка как разновидность служебного расследования проверкикоторое упоминается в различных правовых актах например, в Законе Республики Беларусь от 14. В такой ситуации служебную проверку исходя из приведенных в отдельных отраслях законодательства определений можно определить как деятельность должностных лиц, назначенных уполномоченных для его проведения, по своевременному, всестороннему, полному и объективному установлению фактических обстоятельств совершения работниками нарушений, которые могут повлечь его увольнение по дискредитирующим обстоятельствам, а также иных событий, обстоятельства наступления которых необходимо выяснить для принятия по ним законных решений. Такая проверка может регулироваться как правилами внутреннего трудового распорядка ст. При этом закрепленный соответствующим локальным актом порядок проведения проверки не должен противоречить требованиям законодательства. Пример оформления положения о порядке проведения проверки Общество с ограниченной УТВЕРЖДАЮ ответственностью «Версаль» Директор ООО «Версаль» 29. Минск о порядке проведения проверки нарушений работников до увольнения их по дискредитирующим обстоятельствам ГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ 1. Настоящее положение разработано с целью выполнения требований Декрета Президента Республики Беларусь от 15. Проверка является разновидностью внутриорганизационной деятельности, проводимой с целью выяснения дискредитирующих обстоятельств нарушения работников, установления вины конкретных лиц, размера причиненного ущерба, выявления причин и условий, способствовавших проверяемому нарушению, и применения превентивных профилактических мер в дальнейшем. Проверка представляет собой процесс гласного сбора и документирования информации, относящейся к нарушению и получаемой путем опроса работников общества с ограниченной ответственностью «Версаль» далее — Общество и других лиц с их согласиярасполагающих ею, ознакомления с документами, осмотра служебных помещений, предметов, участков местности, затребования письменного объяснения работника, а также оценки этой информации, подготовки выводов и предложений. ГЛАВА 2 НАЗНАЧЕНИЕ ПРОВЕРКИ 4. Основанием для проведения проверки являются ставшие известными руководителю Общества сведения о нарушениях, по которым работник, их совершивший, может быть уволен по дискредитирующим обстоятельствам. Такие сведения могут содержаться в докладных записках руководителей подразделений, сообщениях правоохранительных органов, иных государственных, а также негосударственных структур и частных лиц. Дискредитирующими обстоятельствами являются основания увольнения, предусмотренные п. Проверка назначается руководителем, наделенным правом издания приказов, после получения сведений о событии путем дачи письменного указания либо издания приказа о назначении группы работников комиссии во главе с председателем для выполнения этой работы. Председателем комиссии разрабатывается план проведения проверки, распределяются направления работы, изучаются законодательные и другие нормативные акты по вопросам, подлежащим выяснению. Руководитель, назначивший проверку, дает указание о направлении и объеме изучения события. Работники, на которых возложено проведение проверки, могут освобождаться от исполнения функциональных постоянных обязанностей на период проверки. Работники не могут участвовать в проведении проверки, если они прямо или косвенно заинтересованы в результатах. ГЛАВА 3 ПРОВЕДЕНИЕ ПРОВЕРКИ 10. В ходе проверки устанавливаются: 10. Проверка проводится в срок до 10 дней. В случае необходимости срок проверки может быть продлен руководителем, назначившим разбирательство, по мотивированному обращению председателя комиссии в рамках срока привлечения к дисциплинарной ответственности ст. Работники, которым поручено проведение проверки, подотчетны руководителю, назначившему разбирательство, и председателю комиссии. Работники, которым поручено проведение проверки, обязаны: 13. Работники, которым поручено проведение проверки, имеют право: 14. Получать от них письменные объяснения по фактам, имеющим отношение к предмету разбирательства. Отказ от дачи пояснений оформляется отдельной справкой с указанием мотивов отказа. При отказе от дачи таких пояснений составляется акт об. В случае необходимости приобщать указанные документы либо их копии к материалам проверки. Получать в установленном порядке консультации у специалистов Общества и других структур государственной и негосударственной форм собственности по вопросам, требующим специальных познаний. Осматривать предметы, документы, изделия, участки местности, имеющие отношение к проверке. Применять для фиксации полученной информации средства аудио- видеозаписи по правилам уголовно-процессуального законодательства. Приобщать к заключению о результатах проверки свое особое мнение в случае несогласия с процессом проверки или выводами по ее результатам. ГЛАВА 4 ОФОРМЛЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕРКИ 16. По результатам проверки, если она проводилась комиссией, составляется акт, а при проведении работником — служебная записка. В указанных документах должны быть указаны: 16. Акт служебная запискаподписанный работниками, проводившими проверку, не требует согласования с непосредственными руководителями этих работников. Руководитель, назначивший проверку, изучает собранные материалы и акт служебную запискуоценивает их полноту и объективность, утверждает акт делает резолюцию на служебной записке либо возвращает его с конкретными указаниями о собирании дополнительных сведений. Проверка считается законченной в день утверждения акта. Если в ходе проверки будут установлены признаки состава преступления или административного правонарушения, руководитель Общества направляет материалы в установленном порядке в правоохранительные органы. Руководитель, утвердивший заключение, определяет форму, в которой работники, в отношении которых проводилась проверка, знакомятся с его материалами. Инициализация проверки Факт совершения работником виновных действий нарушениякоторые могут стать основанием для увольнения по дискредитирующим обстоятельствам, должен быть доказан нанимателем. Основаниями для начала проверки могут стать: заявление самого работника; письменные и устные обращения граждан, содержащие сведения о совершении работником проступка; докладная записка руководителей структурных подразделений; акт об обнаружении недостачи материальных ценностей; заключение аудитора, акт инвентаризации и т. На основании указанных сведений и документов наниматель инициирует проведение проверки, задачей которого является установление виновного лица. Приведем пример оформления докладной записки о совершении работником нарушения, которое может повлечь увольнение по дискредитирующим обстоятельствам: ДОКЛАДНАЯ ЗАПИСКА 05. Минск Директору ООО «Версаль» Федорову О совершении работником действий, которые могут являться основанием для увольнение по дискредитирующим обстоятельствам В ходе проведения 29. Материально ответственное лицо — кассир Иванова Это уже повторная недостача денежных средств с сентября 2014 г. Первая недостача была выявлена 10. В связи с этим и в целях соблюдения требований Декрета Президента Республики Беларусь от 15. Шилова Решение о проведении проверки до увольнения работника по дискредитирующим обстоятельствам. Решение о проведении проверки, как правило, оформляется в форме приказа или распоряжения руководителя организации или иного лица, уполномоченного принимать кадровые решения. В таком приказе распоряжении обычно указываются: повод для проведения проверки проверки ; состав комиссии, ее председатель и полномочия комиссии если такие полномочия не закреплены в соответствующем локальном нормативном правовом акте организации ; срок проведения проверки и срок представления руководителю организации материалов проверки и заключения акта по ее результатам. Для проверки сложных нарушений может формироваться комиссия в составе, как правило, не менее 3 человек. Председателем комиссии может стать сам заместитель руководителя организации, начальник отдела кадров и т. По возможности рекомендуется привлекать к участию в работе комиссии юрисконсультов организации, а в случае причинения материального ущерба нанимателю — бухгалтеров. Если виновный работник — член профсоюза, в состав комиссии полезно включить представителя профсоюзного органа. В перечень полномочий членов комиссии можно включить: получение от работников письменных объяснений, иной информации по существу проводимой проверки; истребование документов или информации, относящейся к проводимой проверке, в том числе из государственных органов, от юридических и физических лиц, для ознакомления с ними и приобщения их или их копий к материалам проверки; привлечение специалистов по вопросам, требующим специальных знаний; документальное оформление полученных сведений. Помимо прав у членов комиссии должны быть и обязанности: обеспечение всестороннего, объективного изучения и юридически грамотного документального оформления сведений обо всех обстоятельствах совершенного деяния нарушения ; приобщение к материалам проверки допустимых письменных доказательств; обеспечение сохранности и конфиденциальности материалов проверки; составление по итогам работы акта о результатах проверки и представление его руководителю организации в установленный срок на утверждение. Ответственность за соблюдение сроков, полноту и объективность проведения проверки несет председатель комиссии. С приказом о проведении проверки в обязательном порядке под роспись должен быть ознакомлен работник, в отношении которого проводится проверка, и все члены комиссии. Работник, в отношении которого проводится проверка, вправе: знать, в связи с чем проводится проверка; давать письменные объяснения по поводу совершенного деяния, заявлять об имеющихся у него доказательствах, представлять их для приобщения к материалам проверки; обеспечивать явку свидетелей для их опроса; подавать заявление руководителю организации об отводе члена членов комиссии от проведения проверки с конкретными доводами, объясняющими такой отвод; под роспись знакомиться по окончании проверки с материалами и актом о результатах проверки. Срок проведения проверки может быть закреплен в соответствующем локальном нормативном правовом акте организации или в приказе распоряжении о проведении проверки. Пример оформления приказа о проведении проверки Общество с ограниченной ответственностью «Версаль» ООО «Версаль ПРИКАЗ 05. Минск О проведении проверки В целях соблюдения требований п. Провести проверку в отношении кассира Ивановой Создать комиссию для проведения проверки в составе: Председатель комиссии — заместитель директора Шилова Члены комиссии: юрисконсульт — Соколова Комиссии в срок до 09. Ответственный: председатель комиссии Шилова Комиссии представить для утверждения письменный акт по результатам проверки. Докладная записка заместителя директора Шиловой Акт инвентаризации наличных денежных средств от 29. Федоров С приказом ознакомлены: Иванова Проведение проверки по фактам нарушений, влекущих увольнение по дискредитирующим обстоятельствам. Данная обязанность аналогична обязанности, предусмотренной ст. Однако при увольнении как мере дисциплинарного взыскания, в отличии от иных оснований увольнения по дискредитирующим обстоятельствам, также необходимо руководствоваться нормами главы 14 ТК. Отказ работника от дачи объяснения по основаниям увольнения по дискредитирующим обстоятельствам, отличным от мер дисциплинарного взыскания, также желательно оформлять актом с указанием присутствующих при этом свидетелей. В нем, как правило, указываются место, дата и время его составления, персональные данные членов комиссии должность, Заметим, что согласно ч. Соответственно, по иным основаниям увольнения по дискредитирующим обстоятельствам такой отказ не должен быть препятствием для увольнения виновного работника. Кроме запроса письменного объяснения с работника, совершившего нарушение, в ходе проведения проверки наниматель в зависимости от характера нарушения вправе опрашивать работников организации, очевидцев произошедшего с их согласияпроверять внутреннюю документацию, привлекать на договорной основе экспертов ауди-торов, оценщиков и других специалистов сторонних организаций для дачи профессиональных заключенийпроводить инвентаризацию имущества, направлять запросы в государственные органы, учреждения и прочие организации. Заметим, что наниматель может получать сведения и документацию от третьих лиц только на добровольной основе. При проверке должна быть соблюдена объективность. Для этого необходимо исключить обстоятельства, вызывающие сомнения в беспристрастности членов комиссии. Сбор необходимой информации в ходе проверки может осуществляться только гласными методами, а полученные сведения, относящиеся к совершенному деянию, должны документально оформляться по правилам делопроизводства, принятым у данного нанимателя. В процессе проверки должны быть установлены: — факт совершения работником нарушения; время, место, обстоятельства совершения соответствующего деяния бездействияа также оценка его последствий; — вина работника и ее степень; характер и размер вреда, причиненного нанимателю; — причины и мотивы совершения нарушения их оценка; — обстоятельства, смягчающие или отягчающие ответственность; причины и условия, способствовавшие совершению данного деяния. В ходе проверки могут разрабатываться предложения о мерах дисциплинарной или иной ответственности провинившегося. Целесообразно также дополнительно подготовить рекомендации по проведению мероприятий предупредительно-профилактического характера, направленных на устранение причин и условий, способствовавших совершению деяния. Пример оформления предложения о даче объяснений по факту недостачи Общество с ограниченной ответственностью «Версаль» Кассиру Ивановой Минск О даче объяснений по факту недостачи Уважаемая Елена Алексеевна! Просим Вас дать объяснения по факту недостачи денежных средств в размере 16 980 000 руб. Объяснения просим представить в письменном виде не позднее 08. Заместитель директора Шилова Шилова Оформление результатов проверки, допущенных работником нарушений, влекущих увольнение по дискредитирующим обстоятельствам Согласно п. Акт может состоять из трех частей — вводной, мотивировочной описательной и резолютивной. Вводная часть может содержать: основание и повод причину проведения проверки; состав комиссии, проводившей проверку с указанием должности, фамилии инициалов председателя и членов комиссии ; сведения о работнике, в отношении которого проводилось проверка В мотивировочной описательной части можно указать обстоятельства и факты, установленные в ходе проверки, подтверждение установленных обстоятельств и фактов, например, совершения нарушения, вины работника, причиненного ущерба и т. При причинении работником ущерба указываются данные о его характере и размере, обосновывается причинная связь между деянием и наступившими негативными последствиями. Резолютивная часть может содержать: заключение о виновности невиновности работника, в отношении которого проведена проверка, с указанием мотивов и целей совершенного деяния; предложения о возможности увольнения работника по дискредитирующим обстоятельствам, направлении материалов в правоохранительные органы в соответствии с их компетенцией; предложения по устранению причин и условий, способствовавших совершению нарушения; рекомендации предупредительно-профилактического характера. К акту о результатах проверки можно приложить документы, послужившие поводом для его проведения; копия приказа о проведении проверки; докладные, служебные и объяснительные записки работника, должностных лиц и очевидцев происшедшего; документы, подтверждающие обстоятельства совершенного проступка, и т. Акт подписывается членами комиссии и утверждается руководителем организации. Член комиссии, несогласный с выводами или с содержанием отдельных положений акта, по общему правилу вправе изложить свое особое мнение в отдельном документе и приобщить его к акту с указанием на это в самом акте. Рекомендуется ознакомить работника, в отношении которого проводилась проверка, с актом под роспись. Инструкция по делопроизводству в государственных органах, иных организациях, утвержденная постановлением Министерства юстиции Республики Беларусь от 19. В ряде правовых актов служебная записка используется как синоним докладной записки например, см. Полагаем, что в данном случае при оформлении служебной записки использовать те же требования, что и при составлении докладной записки. Акт служебная записка со всеми прилагаемыми к нему материалами передают лицу, уполномоченному принимать решения об увольнении по дискредитирующим обстоятельствам. По результатам проверки руководитель организации принимает решение: — об увольнении виновного работника по дискредитирующим обстоятельствам; — о проведении мер предупредительно-профилактического характера; — о возвращении материалов для производства дополнительной проверки; — о прекращении проведения проверки. Пример оформления акта о результатах работы комиссии Общество с ограниченной ответственностью «Версаль» ООО «Версаль» АКТ 06. Минск О результатах проверки нарушения, влекущего увольнение по дискредитирующим обстоятельствам Основание: приказ о создании комиссии для проведения проверки от 14. Члены комиссии: юрисконсульт — Соколова В период с 29. В ходе проверки было выявлено следующее. Согласно акту от 24. После чего Шабусова С ним заключен договор о полной индивидуальной материальной ответственности. В трудовую функцию кладовщика включены работы по приему, хранению и отпуску товарно-материальных ценностей на складе ООО «Версаль», а также сохранности товарно-материальных ценностей. В соответствии с должностной инструкцией кладовщика утв. При этом в журнале учета выдачи-сдачи ключей от помещений ООО «Версаль» делается соответствующая отметка. Однако в нарушение должностной инструкции, с которой работник был ознакомлен под роспись, ключи от склада, выданные Сидорову Это подтверждается отсутствием соответствующей записи в журнале учета выдачи-сдачи ключей. Второй комплект ключей от склада хранится в опломбированном ящике в административно-хозяйственном отделе, и завладеть им на момент исчезновения со склада товарно-материальных ценностей никто не. На месте осмотра склада не было выявлено следов взлома или использования отмычек при открывании двери склада. При этом комиссией исключен факт завладения ключами от склада посторонними лицами. На складе отсутствуют товарно-материальные ценности, вверенные Сидорову При этом Сидоров Исходя из установленных обстоятельств, считаем, что кладовщика Сидорова Председатель комиссии Шилова Шилова Члены комиссии: Петрова С актом ознакомлен Этот документ можно вести в электронном виде для анализа обеспечения и состояния производственно-технологической, исполнительской и трудовой дисциплины. Все материалы расследований также целесообразно хранить сброшюрованными в отдельные дела либо подшитыми в одно дело и размещенными по хронологии. Журнал учета проверок Рег. Вы можете прямо сейчас! Услуги по этой теме Реклама.

популярные темыПеред любой инвентаризацией обязательно издать приказ о проведении инвентаризации. Это первый документ, который необходимо оформить перед стартом процедуры.

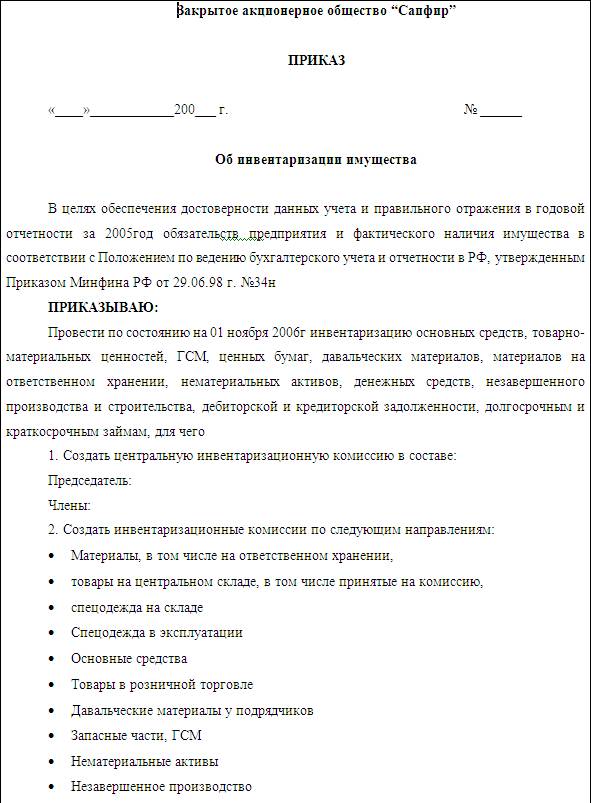

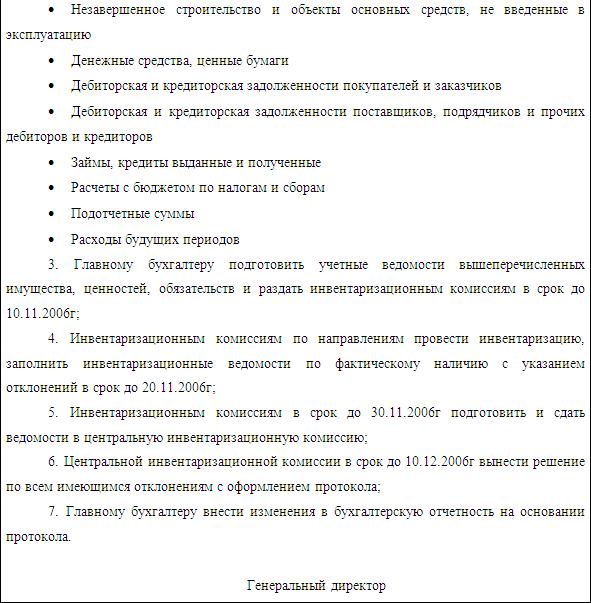

В приказе об инвентаризации товарно-материальных ценностей должны быть указаны ее причины, состав комиссии, имущество, подлежащее проверке, а также даты ее начала и окончания. Члены инвентаризационной комиссии должны быть перечислены пофамильно и с указанием их должностей. Обязательно выделить председателя комиссии. Документ утверждает руководитель организации и подписывают все члены инвентаризационной комиссии.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Приказ о проведении инвентаризации ИНВ-22. Бланк скачать

Образец приказа о проведении инвентаризацииВы можете воспользоваться заполненным образцом приказа на проведение инвентаризации, который мы подготовили. Его можно скачать ниже. Чтобы все сделать правильно, откройте образец приказа о проведении инвентаризации и заполните бланк по аналогии.

Приказ о проведении инвентаризации. Образец заполнения скачать

Приказ о проведении годовой инвентаризации. ОбразецГодовая инвентаризация проводится перед ежегодным составлением бухгалтерской отчетности, не ранее 1 октября текущего года. Образец приказа на инвентаризацию перед годовым отчетом мало чем отличается от других. Обычно используют ту же форму ИНВ-22, только указывают соответствующую причину.

Образец приказа о проведении годовой инвентаризации скачать

Причины инвентаризации в приказеВ зависимости от того, по какому поводу планируется инвентаризация. указываются причины инвентаризации в приказе. Допустим, процедура будет проводиться в связи с передачей имущества организации в аренду. Тогда в графе «Причина инвентаризации» в приказе можно так и написать: «Подготовка к передаче имущества организации в аренду». Если это годовая инвентаризация, то формулировка будет такая: «Подготовка к составлению годовой бухгалтерской отчетности». Именно так и показано в нашем образце выше. Аналогично причины инвентаризации в приказе прописываются и для всех остальных случаев. Наиболее популярный вариант — «Контрольная проверка».

Время от времени инвентаризация проводится на всех предприятиях. Она позволяет обнаружить недостачи и выявить ответственных за них. Без нее невозможно обеспечить достоверность бухгалтерских данных, что становиться особенно актуальным, например, в период написания годового отчета. Некоторые специалисты считают, что эта мера оказывает дисциплинирующее воздействие на рабочий коллектив и для большей эффективности советуют прибегать к помощи независимых служб инвентаризации.

Перед составлением годового отчета, просто необходимо провести инвентаризацию имущества (основных средств, материалов, готовой продукции, товаров, денег в кассе и т. д.), а также финансовых обязательств фирмы (дебиторской и кредиторской задолженности).

Инвентаризация имущества – это сверка того, что отражено у бухгалтера на бумаге, с тем, что фактически находится в офисе или на складе, включая обособленные подразделения фирмы.

Инвентаризация финансовых обязательств – это сравнение задолженностей, которые числятся в бухгалтерском учете, с данными договоров, актов сдачи-приемки и налоговых деклараций.

Основная задача инвентаризации – выяснить, совпадают ли данные бухучета с фактическим наличием тех или иных ценностей (суммой задолженностей), чтобы обеспечить достоверность данных отчетности.

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Инвентаризацию проводят в период с 1 октября по 31 декабря отчетного года.

Проверять нужно не только то имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, права собственности на которые у фирмы нет. Например, арендованные основные средства или товары, полученные на ответственное хранение, а также материалы, принятые в переработку.

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Если речь идет о подготовке к годовому отчету, то обычно ее назначают на период с 1 октября по 31 декабря отчетного года. Тогда бухгалтер успеет подготовить все необходимые документы для инвентаризационной комиссии.

Приказ о проведении инвентаризацииПрежде всего руководителю нужно оформить приказ о проведении данного мероприятия, который нужно зарегистрировать в журнале. Для этих документов предусмотрены специальные формы – № ИНВ-22 и № ИНВ-23. Они утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

В приказе устанавливается дата проведения инвентаризации и состав проверяющих. Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы. Также для этих целей можно привлекать и аудиторов. Кроме того, в приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия.

Вот образец приказа о проведении инвентаризации:

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества, а также и обязательств фирмы. Эта информация содержится в отчетах о движении материальных ценностей и регистрах бухгалтерского учета.

В регистрах должны быть следующие данные:

Опись имущества подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными.

Вся информация, которая содержится в них, должна быть подтверждена первичными документами.

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы, приложенные к отчетам, и сделать в них запись «до инвентаризации на___(дата)». На основании этих документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Акт инвентаризацииИнвентаризационная опись (акт) – это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества и обязательств оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме № ИНВ-15, товаров или материалов – опись по форме № ИНВ-3 и т. д. Эти формы утверждены постановлением Госкомстата РФ от 18 августа 1998 г. № 88.

Инвентаризацию имущества проводят с участием материально-ответственных лиц (кладовщиков, кассиров и т. д.). С этих работников берут расписки о том, что поступившие ценности оприходованы, отпущенные – списаны и все первичные документы по ним сданы в бухгалтерию.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранится в архиве фирмы не меньше пяти лет.

Дата публикации: 04 Октября 2012, 16:40

В состав инвентаризационной комиссии могут входить (сотрудники организации):

- бухгалтер по материальному учету;

- специалист административно-хозяйственного отдела, отвечающий за закупку материальных ценностей;

- специалист информационной службы, занимающийся эксплуатацией компьютерной техники;

- специалист по экономическим вопросам;

Вот что я нашла по этому поводу в Гаранте:

Можно ли включить в состав инвентаризационной комиссии сотрудников специализированной сторонней организации, предоставляющей услуги по проведению инвентаризации, но не являющейся аудиторской?

Будут ли результаты данной инвентаризации легитимными для составления годовой бухгалтерской отчетности, или состав инвентаризационный комиссии, прописанный в п. 2.2 Приказа Минфина РФ от 13.06.1995 N 49 Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств. является закрытым?

Инвентаризации активов и обязательств посвящена ст. 11 Федерального закона от 06.12. N 402-ФЗ О бухгалтерском учете (далее - Закон N 402-ФЗ).

Согласно п. 1 Закона N 402-ФЗ активы и обязательства подлежат инвентаризации. При инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2).

Согласно п. 3 ст. 11 Закона N 402-ФЗ случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением случаев обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Случаи обязательного проведения инвентаризации установлены п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее - Положение N 34н).

Так, например, на основании абз. 3 п. 27 Положения N 34н проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

Порядок проведения инвентаризации организациями установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания).

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний).

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

Также в состав комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций (п. 2.3 Методических указаний).

При этом положения Методических указаний не содержат специальной оговорки о том, что члены инвентаризационной комиссии должны состоять с организацией именно в трудовых отношениях.

Кроме того, следует отметить, что приказ Минфина России N 49, которым утверждены Методические указания, по заключению Минюста России от 19.06.1995 N 07-01-389-95 не нуждается в государственной регистрации. Следовательно, согласно п. 10 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства РФ от 13.08.1997 N 1009, данный приказ не устанавливает прав и обязанностей организаций, а носит рекомендательный характер.

Нормативные акты не запрещают включать в состав инвентаризационной комиссии представителей сторонних организаций - аудиторов, экспертов, консультантов. Следовательно, такие представители, полагаем, могут входить в состав инвентаризационной комиссии.

При этом у этих специалистов должны быть доверенности, выданные в установленном порядке той организацией, которая направляет своего представителя для проведения инвентаризации.

Таким образом, состав комиссии определяется организацией самостоятельно, путем включения в нее любых лиц, обладающих необходимыми знаниями и опытом, в частности в качестве председателя.

При этом состав инвентаризационной комиссии в обязательном порядке должен быть утвержден руководителем организации.

Отметим, что организация вправе в соответствии с Методическими указаниями, являющимися рекомендательными, установить дополнительные требования к составу инвентаризационной комиссии организации или к её председателю.

Согласно п. 2 правила (стандарта) N 17 Получение аудиторских доказательств в конкретных случаях Федеральных правил (стандартов) аудиторской деятельности, утвержденного постановлением Правительства РФ от 23.09.2002 N 696 (далее - ПСАД N 17), порядок участия аудиторов в инвентаризации установлен Федеральными правилами (стандартами) аудиторской деятельности.

Обращаем Ваше внимание на то, что если Ваша организация подлежит обязательному аудиту, и аудитор не присутствовал при инвентаризации (например, когда договор на оказание аудиторских услуг заключен позднее проведения инвентаризации), в заключении, выдаваемом аудиторской организацией, этот факт будет отражен (п. 3 и п. 4 ПСАД N 17).

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Бланки: Приказ о создании комиссий по переоценке и уценке продукцииСовместное общество с ограниченной ответственностью Мария

О СОЗДАНИИ КОМИССИЙ ПО ПЕРЕОЦЕНКЕ И УЦЕНКЕ ПРОДУКЦИИ ООО ДАР

В соответствии с Положением о сезонном снижении цен на продукцию ООО Дар от 20.06.2006 и Положением о порядке снижения цен на продукцию, реализуемую в розничной торговой сети СООО Мария от 22.08.2005 в целях ускорения оборачиваемости товаров, пользующихся ограниченным спросом у населения, ПРИКАЗЫВАЮ:

Приказ о проведении Инвентаризации отходов производстваО создании комиссии по проведению

Согласно постановлению Министерства природных ресурсов и охраны окружающей среды №17 от 29.02.2008 Об утверждении Инструкции о порядке инвентаризации отходов производства приказываю провести инвентаризацию отходов производства

Пупкин П.П. - директор

Капустина А.В. - главный бухгалтер;

Саконов Д.М. - главный инженер;

2. Комиссии в период с 03.10. по 14.10. провести контрольное взвешивание образования отходов по каждому источнику образования отходов производства. Замеры провести в течение 10 дней.

Инвентаризация - это проверка наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сличения фактических данных с данными бухгалтерского учета. Это основной способ фактического контроля за сохранностью имущественных ценностей и средств. Согласно п. 1 ст. 13 Закона Республики Беларусь от 12.07. № 57-З О бухгалтерском учете и отчетности (далее — Закон) активы и обязательства организации подлежат инвентаризации. При этом п. 2 Закона определены ситуации, при которых проведение инвентаризации активов и обязательств организации обязательно:

— при реорганизации или ликвидации организации;

— перед составлением годовой отчетности;

— при смене материально ответственных лиц;

— при выявлении фактов хищения и (или) порчи имущества;

— при возникновении чрезвычайных ситуаций;

— в иных случаях, предусмотренных законодательством Республики Беларусь.

Основным нормативным документом, устанавливающим единый порядок проведения инвентаризации активов и обязательств организаций, ведущих в соответствии с законодательством бухгалтерский учет, оформления результатов инвентаризации и отражения их в бухгалтерском учете, является Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Министерства финансов Республики Беларусь от 30.11.2007 № 180 (далее — Инструкция № 180).

В ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств (в том числе неучтенных) путем сопоставления с данными бухгалтерского учета, достоверности сумм дебиторской и кредиторской задолженности, выявление неучтенных или неиспользуемых активов с целью их постановки на учет или последующим списанием или реализацией и др.

Необходимо помнить, что согласно п. 5 Инструкции № 180 инвентаризации подлежат активы и обязательства организации независимо от их местонахождения, а также активы, не принадлежащие организации, но числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.).

В соответствии с п. 7 Инструкции № 180 организации перед составлением годовой бухгалтерской отчетности обязаны провести инвентаризацию активов и обязательств в следующие сроки:

— основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции, товаров для реализации (в том числе товаров на складах, товаров в розничной торговле, тары под товаром и порожней, покупных изделий, продуктов подсобного сельского хозяйства) — не ранее 1 ноября;

— незавершенного производства и полуфабрикатов — не ранее 1 ноября;

— животных на выращивании и откорме (в том числе молодняка животных) — не ранее 1 ноября;

— денежных средств — не ранее 1 декабря;

— обязательств и других активов — не ранее 1 декабря.

Организации, применяющие упрощенный способ налогообложения, проводят инвентаризацию активов и обязательств один раз в год, кроме случаев, когда проведение инвентаризации обязательно в соответствии с Законом.

Организация перед составлением годовой бухгалтерской отчетности за год планирует проведение инвентаризации активов и обязательств в первой декаде января г. Проведение инвентаризации в такие сроки будет являться нарушением законодательства, несмотря на то что годовая бухгалтерская отчетность будет составляться после первой декады января. Поскольку определение фактического наличия активов совершается путем обязательного подсчета, взвешивания и обмера, то данные действия, а также сверку фактического наличия активов и обязательств проводят в рамках отчетного периода, а именно — не позднее 31 декабря г.

Накануне инвентаризации руководитель организации издает приказ о ее проведении по примерной форме согласно приложению 1 к Инструкции № 180. Приказом руководителя предусматривается создание инвентаризационной комиссии. При создании такой комиссии необходимо руководствоваться п. 12 и 13 Инструкции № 180.

Обращаем ваше внимание на то, что в качестве председателя рабочей инвентаризационной комиссии не назначается материально ответственное лицо, работник ревизионной службы. Не назначается также один и тот же работник 2 раза подряд в качестве председателя рабочей инвентаризационной комиссии у одних и тех же материально ответственных лиц. Кроме того, необходимо иметь в виду, что материально ответственные лица не включаются в состав инвентаризационной комиссии для проверки находящихся у них в подотчете товарно-материальных ценностей, денежных средств.

В соответствии с п. 21 Инструкции № 180 до начала проверки фактического наличия активов приходные и расходные документы или отчеты о движении активов и обязательств, денежных средств, бланков строгой отчетности должны быть сданы в бухгалтерию. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием «до инвентаризации на «_________» (дата)», что является основанием для определения остатков активов к началу инвентаризации по учетным данным. Материально ответственные лица, а также лица, имеющие подотчетные суммы на приобретение активов или доверенности на получение активов, дают расписки о том, что к началу инвентаризации все расходные и приходные документы на активы сданы в бухгалтерию или переданы рабочей инвентаризационной комиссии и все активы, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Проверка фактического наличия активов и обязательств происходит при обязательном участии материально ответственных лиц.

Сведения о фактическом наличии активов и учтенных обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в 2 экземплярах. Для оформления инвентаризации применяются формы, установленные Инструкцией № 180, либо формы, утвержденные республиканскими органами государственного управления, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики.

При инвентаризации активов, числящихся в бухгалтерском учете за балансом, составляются отдельные описи.

Если при проведении инвентаризации выявлены активы, не пригодные к эксплуатации и не подлежащие восстановлению, на такие активы составляются отдельные описи с указанием причин, приведших эти объекты к непригодности (порча, полный износ и т.п.), а сами эти активы в местах хранения размещаются обособленно.

На практике часто встречаются такие случаи, когда во время проведения инвентаризации в организацию поступают активы, которые необходимо принять к учету. Так, п. 49 Инструкции № 180 определено, что такие оборотные активы принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются после инвентаризации. Такие оборотные активы заносятся в отдельную опись под наименованием «Активы, поступившие во время инвентаризации». В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии делается отметка: «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

В зависимости от объема инвентаризируемого имущества и обязательств инвентаризация порой затягивается на длительный срок и возникает производственная необходимость отпуска активов материально ответственным лицам. В таких исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации активы отпускаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти оборотные активы заносятся в отдельную опись под наименованием «Активы, отпущенные во время инвентаризации». В расходных документах делается отметка за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии).

В соответствии с п. 27 Инструкции № 180 инвентаризационные описи заполняются с применением технических средств или от руки чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых активов и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число порядковых номеров активов и общий итог фактического количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны. Если обработка фактических данных и формирование инвентаризационных описей осуществляется с помощью компьютера, допускается указывать итоги на каждой странице цифрами.

В случае нахождения в описях и ведомостях ошибок или описок исправление производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления оговариваются и подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами.

Не допускается в описях оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи ставится отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

При инвентаризации активов, за которые отвечают материально ответственные лица, пересчет (перевес) производится в их непосредственном присутствии, о чем далее в описи материально ответственные лица дают расписку, подтверждающую проверку комиссией активов в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица, которые принимали участие в непосредственном пересчете (перевесе) инвентаризуемых ценностей.

В случаях обнаружения материально ответственными лицами после инвентаризации ошибки в инвентаризационных описях они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом инвентаризационной комиссии. Заявления материально ответственных лиц о том, что недостача или излишки были вызваны ошибкой в наименовании товарно-материальных ценностей, пропуском, просчетом и т.п. принимаются до открытия склада, кладовой, секции. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в описанном выше порядке.

Результаты контрольных проверок правильности проведения инвентаризаций оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризации. Формы данных документов приведены в приложениях 2 и 3 Инструкции № 180.

Пунктом 26 Инструкции № 180 установлено, что если инвентаризация активов проводится в течение нескольких дней, то помещения, где хранятся эти активы, при уходе инвентаризационной комиссии опечатываются. Также во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи хранятся в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

По результатам инвентаризации составляются сличительные ведомости по активам, при инвентаризации которых выявлены отклонения учетных данных. Сличительные ведомости составляются с использованием средств вычислительной техники и от руки. Формы таких ведомостей приведены в приложениях 5, 20, 21 Инструкции № 180.

По результатам инвентаризации в сличительных ведомостях отражаются расхождения между данными бухгалтерского учета и фактическими данными, отраженными в инвентаризационных описях. На активы, числящиеся в бухгалтерском учете за балансом (полученные в пользование, арендованные, принятые на ответственное хранение, в переработку, на комиссию и др.), составляются отдельные сличительные ведомости. По каждому случаю выявленных отклонений материально ответственные лица обязаны дать объяснения комиссии.

Рассмотрение результатов инвентаризации в крупных организациях проводится инвентаризационной комиссией с оформлением протокола. Предложения о регулировании выявленных при инвентаризации излишков и недостач активов и обязательств оформляются протоколом заседания инвентаризационной комиссии и представляются на рассмотрение руководителю организации, который принимает соответствующее решение. Моментом определения окончательных результатов инвентаризации является дата принятия решения руководителем организации.

Пунктом 70 Инструкции № 180 определено, что стоимость недостающих и излишне выявленных активов и обязательств в сличительной ведомости указывается в соответствии с законодательством. Стоимость излишков активов при принятии их к учету может определяться несколькими способами.

Так, стоимость выявленных излишков активов, которые можно отнести к запасам, согласно п. 46 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Министерства финансов Республики Беларусь от 12.11. № 133, при принятии их к бухгалтерскому учету определяется одним из двух вариантов:

— на основании заключения об их оценке, проведенной юридическим лицом или индивидуальным предпринимателем, осуществляющими оценочную деятельность;

— организацией самостоятельно исходя из прейскурантов, бюллетеней, каталогов и иных документов, определяющих стоимость аналогичных активов.

При самостоятельной оценке стоимости излишка активов организацией при принятии их к бухгалтерскому учету оценка производится комиссией, определенной руководителем, с составлением акта произвольной формы, в котором должна быть отражена степень износа оцениваемого актива (ч. 2 п. 39 Инструкции № 180).

Нормативным документом, регулирующим порядок отражения излишков активов, выявленных при проведении инвентаризации, является Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Министерства финансов Республики Беларусь от 30.09. № 102 (далее — Инструкция № 102). Согласно п. 13 Инструкции № 102 в состав прочих доходов и расходов по текущей деятельности, учитываемых на сч. 90 «Доходы и расходы по текущей деятельности» (субсч. 90-7 «Прочие доходы по текущей деятельности»), включаются суммы излишков запасов, денежных средств, выявленных в результате инвентаризации.

Суммы излишков инвестиционных активов, выявленных в результате инвентаризации, включаются в состав доходов и расходов по инвестиционной деятельности, учитываемых на сч. 91 «Прочие доходы и расходы» (п. 14 Инструкции № 102).

В целях налогообложения согласно п. 3.11 ст. 128 Налогового кодекса Республики Беларусь (далее — НК) стоимость принятого к учету имущества, оказавшегося в излишке по результатам инвентаризации, отражается на дату оприходования имущества в бухгалтерском учете организации.

При проведении годовой инвентаризации выявлены излишки в количестве 5 стульев. Согласно решению председателя инвентаризационной комиссии 03.11. проведен мониторинг цен на аналогичные стулья на основании прейскурантов цен оптовых организаций торговли. Так, аналогичный товар в таких организациях торговли предлагается покупателю за 800 000 руб. Учитывая износ, установленный комиссией в акте в размере 30%, комиссией принято решение оценить данные стулья по 560 000 руб. с учетом износа.

В бухгалтерском учете произведены следующие записи:

Отражение результатов инвентаризации в бухгалтерском учетеПравила проведения инвентаризации и порядок отражения ее результатов в бухгалтерском учете установлены Законом о бухгалтерском учете. Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 (далее - Методические указания по инвентаризации ).

В соответствии с пунктом 1 статьи 12 Закона о бухгалтерском учете для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Согласно пункту 2 статьи 12 Закона о бухгалтерском учете в обязательном порядке инвентаризация проводится в следующих случаях:

Сроки проведения инвентаризации

В соответствии с пунктом 27 Положения по ведению бухгалтерского учета и пунктом 1.5 Методических указаний по инвентаризации проведение инвентаризации обязательно перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;из чего следует, что инвентаризацию имущества организации для целей составления годовой бухгалтерской отчетности можно начинать проводить уже после 1 октября отчетного года.

Конкретные сроки проведения инвентаризации по видам имущества и обязательств действующим законодательством не установлены. Положением по ведению бухгалтерского учета и Методическими указаниями по инвентаризации уточнено только, что инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

Однако в соответствии с пунктом 3 статьи 6 Закона о бухгалтерском учете порядок проведения инвентаризации имущества и обязательств, а следовательно и сроки ее проведения, должны быть утверждены предприятием в составе учетной политики.

При установления сроков проведения инвентаризации отдельных видов имущества и обязательств за основу можно принять письмо Минфина СССР от 30 декабря 1982 г. № 179 Об Основных положениях по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов (далее - Основные положения по инвентаризации), раздел 2 которого полностью посвящен срокам проведения инвентаризаций. С изданием Методических указаний по инвентаризации данное письмо не применяется на территории Российской Федерации, однако, по нашему мнению, оно вполне может быть использовано в качестве рекомендаций.

Основными положениями по инвентаризации установлены следующие сроки проведения инвентаризации имущества перед составлением годового отчета:

Как видим, более ранний возможный срок проведения инвентаризации (1 октября) устанавливается для тех активов организации, которые представлены наибольшей номенклатурой. Инвентаризация такого имущества является наиболее трудоемкой, поэтому и проводится в сроки, обеспечивающие выполнение требований Методических указаний по инвентаризации к проведению инвентаризации в интересах бухгалтерской отчетности.

Небольшие предприятия могут устанавливать и более поздние, приближенные к концу отчетного года, сроки проведения инвентаризации.

Для остальных видов имущества организации и для ее обязательств Основными положениями по инвентаризации определена только периодичность проведения инвентаризации, без установления конкретных сроков:

Согласно пункту 1.5 Основных положений по инвентаризации в случае смены материально ответственных лиц инвентаризация проводится на день приемки-передачи дел;при установлении фактов краж, ограблений, хищений или злоупотреблений, а также порчи ценностей - немедленно по установлении таких фактов;после пожара или стихийных бедствий (наводнений, землетрясений и др.) - немедленно по окончании пожара или стихийного бедствия.

Порядок взыскания ущерба

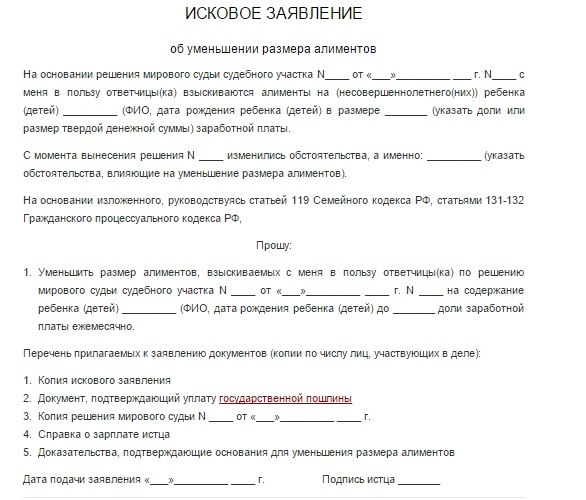

Прядок взыскания ущерба определен статьей 248 ТК РФ. Согласно указанной статье взыскание с виновного работника суммы причиненного ущерба, не превышающей среднего месячного заработка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание осуществляется в судебном порядке.

При несоблюдении работодателем установленного порядка взыскания ущерба работник имеет право обжаловать действия работодателя в суд.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения причиненного ущерба равноценное имущество или исправить поврежденное имущество.

Общие правила проведения инвентаризации, документальное оформление результатов

Согласно пункту 2.2 Методических указаний по инвентаризации для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии. При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Инвентаризация имущества проводится при обязательном участии материально ответственных лиц.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

В соответствии с пунктом 2 статьи 9 Закона о бухгалтерском учете первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Унифицированные формы первичной учетной документации по учету результатов инвентаризации (за исключением ведомости учета результатов, выявленных инвентаризацией) утверждены постановлением Госкомстата РФ от 18 августа 1998 г. № 88 и введены в действие с 1 января 1999 г. Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ-26), утверждена постановлением Госкомстата РФ от 27 марта 2000 г. № 26 и введена в действие с 1 января 2001 г.

Указанные формы первичной учетной документации распространяются на юридических лиц всех форм собственности.

Бухгалтерский учет результатов инвентаризации имущества и финансовых обязательств

В соответствии с пунктом 5 статьи 8 Закона о бухгалтерском учете результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовом бухгалтерском отчете (п. 5.5 Методических указаний по инвентаризации).

Порядок отражения в бухгалтерском учете результатов инвентаризации установлен статьей 12 Закона о бухгалтерском учете. В соответствии с пунктом 3 указанной статьи Закона выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется, и соответствующая сумма зачисляется на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм - на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты организации, а у бюджетной организации - на уменьшение финансирования (фондов).

Согласно пункту 5.2 Методических указаний по инвентаризации в документах, представляемых для оформления списания недостач ценностей и порчи сверх норм естественной убыли, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц, либо заключение о факте порчи ценностей, полученное от отдела технического контроля или соответствующих специализированных организаций (инспекций по качеству и др.).

В соответствии с Планом счетов излишки имущества включаются в состав прочих доходов организации и отражаются по кредиту счета 91 Прочие доходы и расходы, субсчет 1 Прочие доходы.

Суммы недостачи и потерь до принятия решения об источнике их покрытия предварительно учитываются на счете 94 Недостачи и потери от порчи ценностей. Расходы от недостач и потерь имущества, не подлежащие взысканию с виновных лиц. относятся на прочие расходы организации и, соответственно, отражаются по дебету счета 91, субсчет 2 Прочие расходы.

Для целей налогового учета доходы организации в виде стоимости излишков товарно-материальных ценностей и прочего имущества, которые выявлены в результате инвентаризации, признаются внереализационными доходами в соответствии с подпунктом 20 статьи 250 НК РФ.

Расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, приравниваются к внереализационным расходам на основании подпункта 5 пункта 2 статьи 265 НК РФ. При этом НК РФ установлено, что факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Рассмотрим порядок отражения в учете результатов плановой инвентаризации отдельных видов имущества и финансовых обязательств организаций торговли и общественного питания.

Инвентаризация основных средств

В соответствии с пунктом 3.3 Методических указаний по инвентаризации при выявлении объектов основных средств, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Согласно пункту 34 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 20 июля 1998 г. № 33н (далее - Методические указания по бухгалтерскому учету основных средств), неучтенные объекты основных средств, обнаруженные при инвентаризации, принимаются к бухгалтерскому учету по рыночной стоимости и отражаются по дебету счета учета основных средств в корреспонденции со счетом учета финансовых результатов (с последующим установлением причин возникновения излишка и виновных лиц).

При проведении плановой инвентаризации обнаружен неучтенный объект основных средств. Рыночная стоимость объекта составляет 70 000 руб.

В учете организации будет оформлена проводка:

В соответствии с пунктом 3.6 Методических указаний по инвентаризации на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.). По решению руководителя организации такие объекты списываются с баланса организации.

Согласно пункту 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов.

Доходами от списания основных средств являются материалы, металлолом и т.д. полученные в результате разборки, демонтажа объектов основных средств. Согласно пункту 66 Методических указаний по бухгалтерскому учету МПЗ фактическая себестоимость материалов, остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

В ходе плановой инвентаризации выяснилось, что на балансе предприятия числится объект основных средств, не пригодный к эксплуатации вследствие физического износа и невозможности восстановления. Стоимость объекта, по которой он числится в учете, 30 000 руб. сумма начисленной амортизации - 26 000 руб. По итогам инвентаризации принято решение о списании объекта с баланса. Стоимость запасных частей и металлолома, полученного от ликвидации, - 2000 руб. Расходы по ликвидации (разборка, демонтаж и т.п.) - 380 руб. в том числе заработная плата (с отчислениями на социальное страхование) работников, занимавшихся разборкой автомашины, - 250 руб. общепроизводственные расходы - 130 руб.

В учете организации будут оформлены проводки:

2 380 руб. [4 000 руб. +250 руб. + 130 руб. - 2 000 руб.].

В соответствии с подпунктом 8 пункта 1 статьи 265 НК РФ для целей налогового учета расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, включаются в состав внереализационных расходов;доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств признаются внереализационными доходами в соответствии с пунктом 13 статьи 250 НК РФ.

При обнаружении в ходе инвентаризации факта недостачи основных средств или их полной порчи, остаточная стоимость недостающих или полностью испорченных объектов относится в дебет счета 94 и числится там до принятия решения об источнике покрытия затрат (за счет виновных лиц или за счет финансовых результатов).

В ходе инвентаризации обнаружена недостача объекта основных средств, числящегося в эксплуатации в цехе основного производства. Стоимость недостающего объекта - 15 000 руб. сумма начисленной амортизации - 700 руб. Виновные не установлены. На основании постановления следственных органов о прекращении следственных действий в виду отсутствия виновных остаточная стоимость объекта отнесена на финансовые результаты.

В учете будут оформлены проводки:

В соответствии с подпунктом 5 пункта 2 статьи 265 НК РФ для целей налогового учета расходы в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены приравниваются к внереализационным расходам. Однако, как установлено НК РФ, в данных случаях факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

По вине работника предприятия вышел из строя объект основных средств стоимостью 20 000 руб. Сумма начисленной амортизации - 15 000 руб. По заключению специалистов объект восстановлению не подлежит. Сумма нанесенного организации фактического ущерба в размере остаточной стоимости объекта удержана из заработной платы виновного.

В учете организации будут оформлены проводки:

Товары, как часть материально-производственных запасов, инвентаризируются организациями торговли и общественного питания в порядке, установленном вышеперечисленными документами, а также Методическими указаниями по бухгалтерскому учету МПЗ.

В соответствии с пунктом 3.15 Методических указаний по инвентаризации товары заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

При наличии большого товарного запаса на складах торговой организации инвентаризация одного склада проводится, как правило, в течение нескольких дней. Согласно пункту 2.12 Методических указаний по инвентаризации, если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (обеденный перерыв, ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

При проведении инвентаризации может возникнуть необходимость принять или отпустить товар со склада. Согласно пункту 3.18 Методических указаний по инвентаризации поступающий во время проведения инвентаризации товар принимается материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуется по реестру или товарному отчету после инвентаризации. Поступавший товар заносится в отдельную опись под наименованием Товарно-материальные ценности, поступившие во время инвентаризации, в которой указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка после инвентаризации со ссылкой на дату описи, в которую записаны эти ценности.

В соответствии с пунктом 3.19 Методических указаний по инвентаризации отпуск товара со склада в процессе проведения инвентаризации допускается в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации. Товары отпускаются материально ответственными лицами в присутствии членов инвентаризационной комиссии. Отпускаемые товары заносятся в отдельную опись под наименованием Товарно-материальные ценности, отпущенные во время инвентаризации, которая оформляется по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или по его поручению члена комиссии.

Рассмотрим порядок отражения в учете результатов инвентаризации товаров.

Как уже было отмечено ранее, излишки имущества, выявленные при инвентаризации, приходуются по рыночным ценам и отражаются в учете по дебету счета учета этого имущества и кредиту счета прочих доходов и расходов.

В ходе проведения инвентаризации на складе торговой организации обнаружен излишек товара. Рыночная стоимость товара составляет 7 000 руб.

В учете торговой организации будет оформлена проводка:

В соответствии с Планом счетов недостающие или полностью испорченные товарно-материальные ценности отражаются по дебету счета 94 с кредита счетов их учета.

Таким образом, при выявлении в процессе инвентаризации товаров недостачи в учете организаций торговли и общественного питания должна быть оформлена проводка:

Согласно Плану счетов по недостающим или полностью испорченным товарно-материальным ценностям по дебету счета 94 приводится их фактическая себестоимость. Поэтому при учете товаров по продажным ценам возникает необходимость сторнирования торговой наценки:

При выявлении недостачи или порчи товаров до момента их оплаты поставщику сумма, относящегося к этим товарам налога на добавленную стоимость, также должна быть отражена по дебету счета 94:

Торговая организация ведет учет товаров по продажным ценам. По результатам инвентаризации выявлена недостача товара, продажная стоимость которого 14 000 руб. Торговая наценка, относящаяся к недостающему товару, - 5 600 руб. На момент выявления недостачи товар поставщику не оплачен. Числящаяся на счете 19 сумма налога на добавленную стоимость, относящаяся к недостающему товару, составляет 1 680 руб. Ввиду отсутствия виновных лиц недостающий товар списан за счет финансовых результатов.

В учете торговой организации будут оформлены проводки:

В отличие от основных средств для материально-производственных запасов характерна естественная убыль. Согласно пункту 30 Методических указаний по бухгалтерскому учету МПЗ недостача товаров и их порча списывается со счета 94 Недостачи и потери от порчи ценностей в пределах норм естественной убыли на расходы на продажу (проводка дебет счета 44 Расходы на продажу кредит счета 94 ). При этом установлено, что нормы убыли могут применяться лишь в случаях выявления фактических недостач. При отсутствии норм убыль рассматривается как недостача сверх норм и подлежит списанию на виновных лиц, а при их отсутствии - на финансовые результаты.

В соответствии с пунктом 30 Методических указаний по бухгалтерскому учету МПЗ недостача запасов в пределах установленных норм естественной убыли определяется после зачета недостач запасов излишками по пересортице. В том случае, если после зачета по пересортице, произведенного в установленном порядке, все же оказалась недостача запасов, то нормы естественной убыли должны применяться только по тому наименованию запасов, по которому установлена недостача.

Взаимный зачет излишков и недостач в результате пересортицы может производиться по решению руководства организации только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении запасов одного и того же наименования и в тождественных количествах (пункт 32 Методических указаний по бухгалтерскому учету МПЗ).