Рейтинг: 4.5/5.0 (1834 проголосовавших)

Рейтинг: 4.5/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Заполненный акт инвентаризации.doc

Инвентаризация дебиторской и кредиторской задолженности(далее — ДЗ и КЗ) — для организации процедура обязательная. Инвентаризация расчетов необходима как при составлении годовой бухгалтерской отчетности, так и для того, чтобы принять верное управленческое решение либо убедить инвестора вложиться в развитие бизнеса. Крайне важно соблюсти установленный порядок проведения инвентаризации расчетов и не забыть некоторые нюансы документального оформления ее результатов. Как это сделать, расскажем в данной статье.

Инвентаризация расчетов: порядок и сроки проведения инвентаризацииПо общему правилу перед составлением итоговой бухгалтерской отчетности за год организация обязана провести инвентаризацию совокупных активов и обязательств (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н), в частности расчетов с дебиторами и кредиторами.

Об инвентаризации перед формированием итоговой отчетности читайте статью«Как провести инвентаризацию перед годовой отчетностью» .

Кроме того, инвентаризация по решению руководителя может быть проведена и в иных случаях. Таким случаем, к примеру, может стать подготовка отчетности для потенциального инвестора либо совета директоров, на котором будут решаться стратегические вопросы развития фирмы.

При этом компании важно объективно представлять, на какие объемы задолженности к получению можно рассчитывать и в какой срок, а также каковы действительные объемы кредиторки предприятия перед контрагентами. Иными словами, требуется корректно провести инвентаризацию расчетов с дебиторами и кредиторами.

Инвентаризация расчетов заключается в сверке величин, числящихся на соответствующих счетах бухгалтерского учета, оценке обоснованности их отражения, а также проверке задолженности на предмет просроченности.

Инвентаризация расчетов проводится в сроки, определенные во внутреннем документе (п. 2.1 Методических указаний по инвентаризации, утвержденных приказом Минфина России от 13.06.1995 № 49).

Чтобы провести инвентаризацию расчетов. компания по общему правилу должна сформировать специальную инвентаризационную комиссию, функционирующую на постоянной основе (п. 2.2 Методических указаний). В такую комиссию могут входить сотрудники административных подразделений фирмы, бухгалтерии, а также иных департаментов (юридического, финансового и т.д.). По своему усмотрению компания вправе включить в состав комиссии сотрудников аудиторских структур (как внутренних, так и внешних).

Инвентаризация расчетов оформляется приказом руководителя (форма ИНВ-22), в котором, в частности, указываются основания для ее проведения, сроки, а также состав комиссии.

Важно! Если хотя бы 1 член комиссии не присутствует при непосредственном проведении инвентаризации, результаты такой проверки будут считаться недействительными (п. 2.3 Методических указаний).

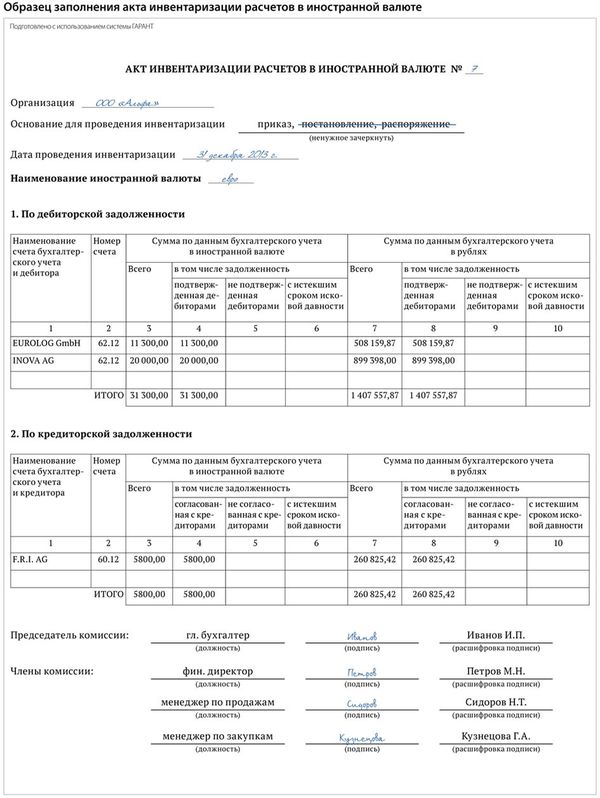

После проведения сверки расчетов с дебиторами и кредиторами и выявления актуальных масштабов задолженности компания должна корректно оформить результаты инвентаризации расчетов. Для этого в приложениях к Методическим указаниям предусмотрены унифицированные формы первичных документов.

Одной из таких форм (приложение 16) является акт инвентаризации расчетов с поставщиками. покупателями и прочими дебиторами и кредиторами (форма ИНВ-17). Компании целесообразно оформить результаты проверки объемов задолженности именно этим актом.

Если инвентаризация расчетов проводится перед составлением годовой отчетности, то ее результаты нужно отразить в бухгалтерской отчетности за год. Если же инвентаризация расчетов проводится по другим основания, то ее результаты подлежат отражению в учете и отчетности того месяца, в котором была она была завершена (п. 5.5 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

Инвентаризация дебиторской задолженностиДля того чтобы выявить действительные масштабы ДЗ организации, необходимо провести сверку расчетов по каждому должнику в разрезе отдельных договоров и оснований.

Традиционными для учета ДЗ являются счета, на которых отражаются расчеты с контрагентами (покупателями и поставщиками):

Чтобы объективно оценить ДЗ контрагентов, лучше всего провести сверку взаиморасчетов с каждым из них. Если в ходе сверки будет выявлена какая-либо неточность в учете ДЗ по отдельному основанию, организация должна скорректировать отчетность и отразить исправление ошибки в месяце, когда она была выявлена (п. 5 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утвержденного приказом Минфина России от 28.06.2010 № 63н).

Важно! На практике бухгалтерские службы нередко забывают, что если организация регулярно подписывала акты сверки взаиморасчетов с контрагентом-должником, то такую ДЗ нельзя списать и включить в расходы по налогу на прибыль через 3 года после ее образования. Причина в том, что подписание акта сверки прерывает срок давности по ДЗ, и он начинает отсчитываться заново.

На данном этапе важно верно оценить объемы сомнительной и просроченной задолженности, а также определить, можно ли сформировать под нее резерв по сомнительным долгам и в каком размере. Каждую дебетовую сумму на указанных счетах (в разрезе конкретных оснований возникновения ДЗ) нужно анализировать на предмет ее сомнительности.

О том, как списать просроченную ДЗ в учете, читайте в статье«Порядок списания дебиторской задолженности»

ДЗ персонала по оплате труда, а также по выданным под отчет денежным средствам также необходимо оценить и объективно выявить. Для этого проводится инвентаризация по счетам 70, 71 и 73. Обычно проверяется, имеется ли у уволенных работников ДЗ перед фирмой, какие сотрудники не отчитались по выданным авансам, а также какие еще несоответствия имели место.

Кроме того, анализируются дебетовые остатки по счетам 68, 69 на предмет выявления переплаты в бюджет по налогам и сборам и во внебюджетные фонды.

Инвентаризация кредиторской задолженностиКЗ по аналогии с ДЗ может быть корректно выявлена по результатам сверки взаиморасчетов с контрагентами-кредиторами. Инвентаризация расчетов с поставщиками и подрядчиками предполагает анализ записей по счету кредиту счета 60, прочими кредиторами по кредиту счета 76, покупателями по полученным авансам по кредиту счета 62.

Важно! При этом есть плюс в плане налогообложения: если компания регулярно подписывала акты сверки, то КЗ по таким контрагентам не нужно включать в состав налогооблагаемых доходов после истечения 3 лет со дня образования задолженности.

Чтобы выявить действительные объемы задолженности перед бюджетом (по налогам), а также внебюджетными фондами (по страховым взносам), целесообразно обратиться в ФНС или ПФР с запросом о выдаче справки о состоянии расчетов с налоговой службой, а также по страховым взносам. Кроме того, по инициативе любой из сторон может быть проведена совместная сверка расчетов (п. 9 ст. 18 ФЗ «О страховых взносах. » от 24.07.2009 № 212-ФЗ), результаты которой по общему правилу фиксируются в унифицированных актах (формы 21-ПФР и 21-ФСС РФ).

Инвентаризация расчетов с кредиторами по оплате труда также имеет большое значение при выявлении действительных объемов ДЗ и КЗ организации, поскольку уровень КЗ по оплате труда напрямую влияет на коллектив и его работоспособность. В данном контексте счет 70 проверяется на предмет выявления случаев невыплаты заработной платы, а также причин этого (п. 3.46 Методических указаний).

Важно! Чтобы проверка была эффективной, организации следует провести анализ всех расчетных ведомостей, а также расходных кассовых ордеров и платежных поручений.

Поскольку нередко основную КЗ в организации составляет задолженность перед банками и иными финансовыми учреждениями, обязательна проверка кредитовых остатков по счетам 66 и 67. При этом важно правильно оценить, какие остатки представляют собой краткосрочную, а какие - долгосрочную КЗ. Выполнению такой задачи поможет анализ бухгалтерских регистров организации, а также полученных от банка документов (графика погашения КЗ, справок и выписок об уплате).

Важно! При анализе КЗ следует не забыть, что задолженность по каждому кредитору и каждому основанию должна быть проверена на предмет просроченности. Если окажется, что срок давности по КЗ истек либо, к примеру, кредитор был ликвидирован, такую КЗ необходимо списать в соответствии с действующим порядком.

Подробнее о списании КЗ по различным основаниям читайте статьи:

Инвентаризация расчетов должна быть документально оформлена после того, как все операции по выявлению актуальных ДЗ и КЗ завершены. Для этой цели следует сформировать акт инвентаризации расчетов с покупателями и заказчиками. поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17, а также справку - приложение к акту. Причем составить такой акт необходимо в 2 экземплярах.

Акт инвентаризации расчетов по форме ИНВ-17 можно скачать на нашем сайте.

Заполненный акт инвентаризации расчетов должен быть подписан ответственными членами специально созданной комиссии.

Скачать заполненный акт инвентаризации

ИтогиИнвентаризация расчетов требует детального анализа расчетов с каждым контрагентом в разрезе каждого отдельно взятого основания (к примеру, договора поставки, предоставленного займа и т. д.). Для этого бухгалтерская служба компании проводит проверку остатков на соответствующих счетах. Получить объективное представление об объемах имеющихся ДЗ и КЗ помогает сверка расчетов с контрагентами и бюджетом.

Обязательно помнить о том, что просроченные ДЗ и КЗ нужно списать и учесть такое списание должным образом при налогообложении прибыли. Кроме того, важно правильно составить документы, в которых будут отражены результаты инвентаризации.

Урок № 56. Инвентаризация расчетов с контрагентами.

Инвентаризация расчетов с контрагентами – документ, который составляется в соответствии с действующим законодательством. Инвентаризацию необходимо проводить перед составлением годовой бухгалтерской отчетности и перед проведением реорганизации (ликвидации) субъекта хозяйствования. Отметим, что проведение инвентаризации расчетов с контрагентами целесообразно и в ряде других случаев, поскольку ее цель – проверка обоснованности текущих данных о дебиторской и кредиторской задолженности предприятия.

На этом уроке мы научимся проводить инвентаризацию расчетов с контрагентами.

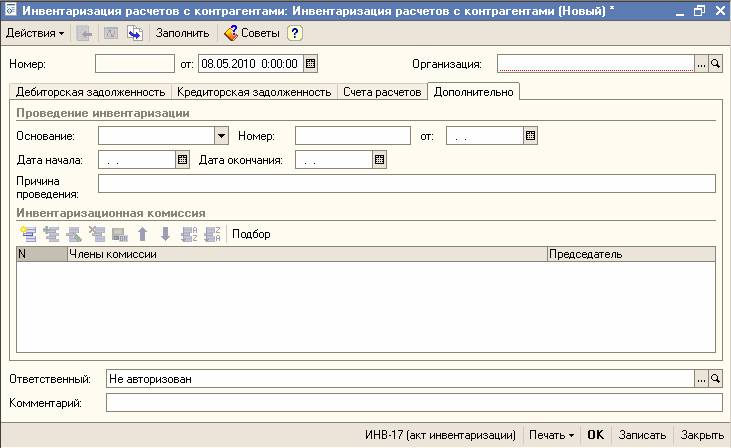

Для перехода в данный режим нужно выполнить команду главного меню Продажа | Инвентаризация расчетов с контрагентами (или в панели функций на вкладке Продажа щелкнуть мышью на ссылке Инвентаризация расчетов с контрагентами). В результате на экране отобразится окно списка документов.

Список документов "Инвентаризация расчетов с контрагентами"

На рисунке видно, что окно представляет собой типичный интерфейс списка сформированных ранее документов. Для каждой позиции списка отображается информация, которой достаточно для идентификации документа (дата, номер, наименование организации и комментарий). Ввод и редактирование документов осуществляются в окне:

Ввод и редактирование документа

В верхней части окна в соответствующих полях указываются номер и дата документа, а также наименование организации, от имени которой он составляется. Эти параметры заполняются по тем же правилам, что и в окнах редактирования других документов, с которыми мы познакомились на предыдущих уроках. В нижней части окна находятся поля Ответственный и Комментарий, которые нам также хорошо знакомы. Центральная часть окна состоит из четырех вкладок: Дебиторская задолженность, Кредиторская задолженность, Счета расчетов и Дополнительно. Рассмотрим порядок действий на каждой из них.

Содержимое вкладки Дебиторская задолженность показанf; вкладка Кредиторская задолженность выглядит точно так же, и порядок работы на них одинаков.

В табличной части формируется перечень позиций, каждая из которых содержит сведения о дебиторской (кредиторской) задолженности по конкретному контрагенту.

Заполнять табличную часть можно как вручную, так и автоматически. В первом случае нужно нажать в инструментальной панели вкладки кнопку Добавить или клавишу <Insert>, после чего в соответствующих полях указать контрагента (выбирается из справочника контрагентов), счет учета расчетов с контрагентом (выбирается из справочника счетов), сумму подтвержденной и неподтвержденной контрагентом задолженности, а также сумму задолженности, по которой истек срок исковой давности.

Для удаления позиции из списка используйте кнопку инструментальной панели Удалить текущий или клавишу <Delete>.

На основании введенных данных программа автоматически рассчитает сумму задолженности по каждому контрагенту (она отобразится в колонке Всего, значение которой не редактируется), итоговую сумму задолженности по всем контрагентам с выделением подтвержденной и неподтвержденной задолженности, а также сумм, по которым истек срок исковой давности (эти сведении отобразятся в информационной строке под таблицей).

Намного удобнее заполнять табличную часть в автоматическом режиме. Для этого нужно нажать в инструментальной панели вкладки кнопку Заполнить, а в открывшемся меню выполнить команду Заполнить дебиторскую/кредиторскую задолженность. В результате табличная часть окна будет заполнена на основании данных бухгалтерского учета. По умолчанию все суммы считаются подтвержденными контрагентами, но при необходимости неподтвержденную сумму можно ввести в соответствующем поле вручную (так же, как и сумму, по которой истек срок исковой давности).

Примечание

При любом редактировании полей Подтверждено, Не подтверждено и В т. ч. истек срок давности автоматически соответствующим образом пересчитывается значение поля Всего, а также итоговые данные по задолженности.

Содержимое вкладки Счета расчетов показано:

Ввод и редактирование документа, вкладка Счета расчетов

На вкладке формируется перечень счетов бухгалтерского учета, обороты по которым учитываются при проведении инвентаризации расчетов. По умолчанию этот список уже сформирован, но при необходимости вы можете его отредактировать: для добавления новых счетов используйте в инструментальной панели вкладки кнопку Добавить, для удаления имеющихся – кнопку Удалить. При необходимости вы можете в любой момент восстановить список счетов, предлагаемый программой по умолчанию – для этого в инструментальной панели вкладки нажмите кнопку Заполнить. На вкладке Дополнительно выполняется настройка параметров общего характера:

Ввод и редактирование документа, вкладка Дополнительно

На этой вкладке в поле Основание из раскрывающегося списка выбирается тип распорядительного документа, на основании которого проводится инвентаризация расчетов с контрагентами (Приказ, Постановление или Распоряжение). После этого в расположенном справа поле от указывается дата этого документа. В полях Дата начала и Дата окончания указываются, соответственно, начальная и конечная дата интервала времени, за который проводится инвентаризация расчетов, а в поле Причина проведения с клавиатуры вводится причина проведения инвентаризации (например, В связи с составлением годового отчета и т. п.).

В табличной части окна формируется список членов инвентаризационной комиссии. Для добавления новой позиции нажмите в инструментальной панели кнопку Добавить или клавишу <Insert>, после чего в поле Члены комиссии нажмите кнопку выбора и в открывшемся окне справочника физических лиц выберите члена комиссии. В колонке Председатель посредством установки флажка отметьте члена комиссии, который будет являться ее председателем.

Чтобы получить печатную форму документа, нажмите кнопку Печать и в открывшемся меню выберите один из двух вариантов: ИНВ-17 (акт инвентаризации) или ИНВ-22 (приказ). Показан акт инвентаризации по форме "ИНВ-17".

Печатная форма акта инвентаризации

Чтобы распечатать документ, выполните команду главного меню Файл | Печать или нажмите комбинацию клавиш <Ctrl>+<P>.

Урок № 57. Ведение книги продаж

Покупка (Продажа) ® Инвентаризация расчетов с контрагентами

Документ предназначен для проведения инвентаризации расчетов с контрагентами.

Цель инвентаризации расчетов с покупателями, поставщиками, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

При вводе документа Инвентаризация расчетов с контрагентами заполняются закладки:

На закладке Дебиторская задолженность заполняется информация о результатах инвентаризации дебиторской задолженности:

Счет расчетов - счет учета дебиторской задолженности.

Суммы дебиторской задолженности заполняются автоматически по кнопке Заполнить - Заполнить дебиторскую задолженность. При автоматическом заполнении вся задолженность считается подтвержденной контрагентами.

На закладке Кредиторская задолженность заполняется информация о результатах инвентаризации кредиторской задолженности:

Счет расчетов - счет учета кредиторской задолженности.

Суммы кредиторской задолженности заполняются автоматически по кнопке Заполнить - Заполнить кредиторскую задолженность. При автоматическом заполнении вся задолженность считается подтвержденной контрагентами.

На закладке Счета расчетов указывается список счетов учета, по которым проводится инвентаризация расчетов. По умолчанию список заполнен всеми счетами расчетов с контрагентами.

На закладке Дополнительно указываются реквизиты приказа о проведении инвентаризации расчетов и состав инвентаризационной комиссии.

Документ Инвентаризация расчетов с контрагентами в бухгалтерском и налоговом учете не отражается, однако по результатам инвентаризации возможно проведение операций списания задолженности, по которой истек срок исковой давности. Для списания задолженности следует воспользоваться документом Корректировка долга.

В настоящее время физическая или юридическая сторона несет финансовую ответственность. В связи с этим между гражданином и кредитором возникают юридические правоотношения, которые регулируются на законодательном уровне. Долговые обязательства имеет и государственный орган.

При этом рассматривает цепочка взаимосвязи: организация обязана выплатить сотруднику определенный заработок, который предусмотрен трудовым кодексом. После чего гражданин погашает процентную ставку кредитования. Финансовое учреждение выплачивает налоговый учет государственному органу.

Таким образом, каждый участник процесса обязан выплачивать финансовые обязательства в срок.

Дебиторский и кредиторский долг рассматривается как форма актива и обязательных положений учреждения. При этом данный вид ответственности предусматривает опись долгового имущества.

Особенности долгового обязательства:

Дебиторское обязательство определяется как финансовое состояние и имущественные отношения. Таким образом, долговая сумма выплачивается учреждению или лицу. Данная сумма вычитается с покупателя, заказчика, работодателя или заемщика.

Особенности дебиторского обязательства:

Кредиторское обязательство возникает в случае возникновения не оплаченной задолженности физического или юридического лица. Например, должник обязуется выплатить займ поставщику, подрядчику за оказанную деятельность, при этом оплата производиться частично.

Также кредитором является финансовая организация по сбору кредитования, или государство, которое ведет налоговый учет и сборы различного вида. Кредитование выражается как пассивный баланс.

Финансовые обязательства имеют следующие формы:

Кредиторские обязанности пересекаются с дебиторским финансированием.

Обязанности имеют 2 стороны:

Основание, которое является началом процесса кредитования, носит следующие характеристики:

Свидетельство, подтверждающее наличие сделки, имеет несколько форм:

Инвентаризация долговых обязательств происходит:

Выплата заработной платы происходит в несколько этапов:

Примеры, которые подтверждают, необходимость описи финансирования:

1. Пример №1Данный этап означает, что организация имеет статус должника, которая обязана сделать выплату своему сотруднику. Основным обстоятельством данной сделки является трудовое свидетельство, которое прописывает основные положения между работодателем и специалистом.

Трудовое соглашение прописывает ценовой диапазон и период оплаты.

2. Пример №2Дебитором является лицо, которое берет у организации определенную денежную сумму в отчетной форме для того, чтобы приобрести необходимые компоненты. Основным положением, которое подтверждает наличие сделки, считается прошение сотрудника в письменной форме.

При этом подпись руководителя является неотъемлемой частью. Должностные обязательства снимаются после предоставления отчетности в отдел бухгалтерии и остатка финансирования.

3. Пример №3Налогообложение считается одним из элементов кредитования. Данный вид обязательств предполагает оплату налога и сбора определенного характера. Также налогообложение предполагает оплату государственной услуги.

Налоговый учет снимается в следующих ситуациях:

Уточнить дебиторскую задолженность за реализованные, но неоплаченные товары. Пункт 1 статься 167 Налогового кодекса Российской Федерации определяет особенности отчётности долговой ответственности и рассматривает следующие положения:

Уточнить кредиторскую задолженность за товары, принятые к учету, но не оплаченные. Финансовая ответственность определяет следующие положения:

Уточнить дебиторскую и кредиторскую задолженность по авансам полученным и выданным. Учреждение обязано выдать и получить денежную сумму, которая ведет налоговый вычет.

Уточнить остатки прочей дебиторской и кредиторской задолженности на дату проведения инвентаризации. Датирование списания финансовой ответственности помогает составить программу отчисления денежных средств в конце каждого квартала. Это позволит определить исковую давность каждой задолженности.

Определиться по срокам исковой давности по каждому контрагенту в разрезе договоров. Для определения срока давности искового заявления используют следующие положения:

Опись дебиторского и кредиторского обязательств проводится ежегодно. Основной задачей данной деятельности считается обоснованность финансирования, которое числится на бухгалтерском учете.

Происходит учет следующих положений:

Опись расчета имеет цель документальной фиксации дебиторского обязательства. Учитываются основные характеристики :

Опись расчета проверяет положение дебитора и кредитора:

Для того чтобы начать инвентаризацию с дебитором следует составить свидетельство, которое описывает сверяемую задолженность организаций. Свидетельство имеет 2 экземпляра:

Опись долгового обязательства проводится в несколько этапов:

Для того чтобы провести опись создается инвентаризационная комиссия, которая действует на постоянной основе.

Инвентаризационная комиссия бывает 2 видов:

Инвентаризационная группа состоит из специалистов следующего уровня:

Исключением являются члены группы в качестве работника внутренней экспертизы предприятия, а также независимый представитель аудиторского предприятия.

Результат описи аннулируется при отсутствии члена комиссионной группы.

Ответственное лицо материальной составляющей организации в состав группы не включают. При этом обязательным условием считается его присутствие.

Задачи инвентаризационной комиссииОсновные задачи инвентаризационной группы рассматривают следующие положения:

Акт проверки расчета необходим для того чтобы провести соответствие выплаты с поставщиком, подрядчиком, покупателем и заказчиком.

Документальное оформление инвентаризационной задолженностиДля того чтобы провести инвентаризацию долговой ответственности необходимо заполнить 2 образца бланка:

Проведение описи невозможно без данной документации:

Приказ является основанием для проведения описи долговой ответственности. Образец ИНВ 22 оформляется в результате контроля и является основанием для начала описываемой деятельности.

Скачать образец приказа о проведении инвентаризации в формате MS Exel.

Документ содержит следующие компоненты:

В конце деятельности начальник заверяет документацию, и председатель комиссионной группы регистрирует в документации выполненной отчетности.

Список считается обязательным условием расчетной деятельности учреждения и стороны, поставляющей продукт. Целью данной формы считается контроль остаточной стоимости.

Документ заверяют члены комиссионной группы. При этом составляю 2 экземпляра: комиссионной группе и бухгалтерии.

Скачать образец заполнения формы ИНВ-17 в формате MS Word.

При составлении формы необходимо указать следующие сведения:

Особенностями списания долгового обязательства заключается в следующих положениях:

Для того чтобы списать долговую ответственность необходимо рассмотреть следующие положения:

Инвентаризация является одним из условий, обеспечивающих достоверность данных бухгалтерского учета и отчетности.

Случаи обязательного проведения инвентаризации установлены в Федеральном законе от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете». В частности, перед составлением годовой бухгалтерской отчетности обязательна инвентаризация. Правила ее проведения определены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 г. № 49.

Инвентаризации подлежат не только имущество организации, но и ее обязательства. Организации в процессе своей хозяйственной деятельности взаимодействуют с другими хозяйствующими субъектами (поставщиками, подрядчиками, покупателями, заказчиками и т.п.), кредитными организациями, органами государственной и законодательной власти и т.д. а также с физическими лицами.

Правильность осуществления расчетов с ними и обоснованность сумм, числящихся на соответствующих счетах бухгалтерского учета, проверяются в процессе инвентаризации.

В ходе инвентаризации проверке подвергаются следующие виды расчетов:

Инвентаризационная комиссия путем документальной проверки должна установить:

а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение). Необходимо проверить наличие первичных документов, подтверждающих произведенные подотчетным лицом расходы. Если по истечении срока, на который был выдан аванс, работник не представил в бухгалтерию организации отчет об израсходованных суммах, выданные работнику денежные средства могут быть включены в совокупный облагаемый доход работника.

По задолженности работникам организации выявляются невыплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам. Следует проверить правильность начисления налогов с заработной платы, правомерность применения льгот по налогам.

Порядок проведения сверки расчетов по налогам и сборам с бюджетом приведен в Регламенте организации работы с налогоплательщиками, утвержденном приказом МНС России от 10.08.04 г. № САЭ-3-27/468@ (с изменениями и дополнениями от 16.09.04 г.). Правила сверки расчетов налогоплательщиков с бюджетом, изложенные в этом документе, применяются начиная с 1 ноября 2004 г.

Сверка расчетов с бюджетом должна проводиться в обязательном порядке в следующих случаях:

Формы документов, которыми оформляется результат сверки, и методические указания по их заполнению утверждены приказом МНС России от 31.08.04 г. № САЭ-3-27/483 (в ред. приказа МНС России от 16.09.04 г. № САЭ-3-27/499). К ним относятся:

Должностное лицо отдела работы с налогоплательщиками налоговой инспекции формирует акт сверки расчетов налогоплательщика с бюджетом по формам № 23 (полная), 23-а (краткая), справку о состоянии расчетов налогоплательщика с бюджетом по федеральным, региональным и местным налогам по форме № 39-1 на основе данных соответствующих налогового органа в двух экземплярах.

Срок проведения сверки, формирования и оформления акта сверки расчетов налогоплательщика с бюджетом при отсутствии расхождений данных налогового органа и налогоплательщика не должен превышать 10 рабочих дней. Если обнаружены расхождения данных налогового органа и налогоплательщика, то срок проведения сверки расчетов, формирования и оформления акта сверки расчетов налогоплательщика с бюджетом не должен превышать 15 рабочих дней.

В случае отсутствия в форме № 23-а (краткая) расхождений данных налогового органа с данными налогоплательщика документ подписывается налогоплательщиком и должностным лицом, оформившим его. Начальник отдела работы с налогоплательщиками визирует оба экземпляра документа. Первый экземпляр подготовленного акта сверки по форме № 23-а (краткая) в течение 3 рабочих дней вручается налогоплательщику или передается в отдел финансового и общего обеспечения для отправки заказным отправлением с уведомлением. Если акт сверки расчетов с бюджетом по форме № 23-а (краткая) вручается лично, то на втором экземпляре ставится дата получения и подпись налогоплательщика. Акт сверки может быть направлен по почте заказным письмом с уведомлением о вручении.

При наличии расхождений между данными налогоплательщика и налогового органа должностное лицо отдела работы с налогоплательщиками осуществляет сверку расчетов налогоплательщика с бюджетом по данным налогового органа с данными первичных документов налогоплательщика для устранения причины возникновения разногласий. Для выявления и фиксирования причин расхождения оформляется акт сверки по форме № 23 (полная).

Если ошибка допущена по вине налогового органа, то она исправляется на основе служебной записки, поданной должностным лицом, выявившим ее, в отдел, допустивший ошибку. Служебная записка должна быть подана в тот же день. Срок для исправления ошибок - 3 рабочих дня.

После исправления всех ошибок в базе данных в течение трех рабочих дней формируется акт сверки расчетов с бюджетом по форме № 23-а (краткая) с учетом внесенных изменений в двух экземплярах. Первый экземпляр акта с подписями налогоплательщика и должностного лица отдела работы с налогоплательщиками передается налогоплательщику.

Если сверка проводится при снятии налогоплательщика с налогового учета в случае перехода из одной инспекции в другую или в случае ликвидации (реорганизации) юридического лица, документы составляются в трех экземплярах и визируются начальником отдела работы с налогоплательщиками. Первый экземпляр вручается налогоплательщику. На втором и третьем экземплярах ставится дата получения и подпись налогоплательщика. Один экземпляр документа передается в отдел, формирующий пакет документов, для последующего направления в налоговый орган по новому месту постановки на учет, другой остается в налоговом органе по месту проведения сверки.

Сверка остатков на расчетном счете на конец года обычно происходит по инициативе банка. Банк представляет организации-клиенту акт сверки остатков денежных средств на 1 января нового года в двух экземплярах. Форма акта произвольная и зависит от компьютерной программы, установленной в банке. Организация-клиент подтверждает указанный остаток. Оба экземпляра акта подписываются руководителем и главным бухгалтером организации и заверяются печатью организации. Один экземпляр возвращается в банк, второй - подшивается с инвентаризационными документами.

До начала сверки расчетов с покупателями, заказчиками, поставщиками и с прочими дебиторами и кредиторами стороны подписывают акт сверки задолженности между организациями. Форма акта произвольная и разрабатывается организацией. Акт составляется в двух экземплярах: по одному для каждого участника. Можно использовать следующую форму акта:

Акт сверки задолженности между ООО "Альфа" и ООО "Вега"

по состоянию на 31.12.04 г.

ООО "Альфа" по договору на выполнение работ по переработке давальческого сырья от 15.07.04 г. № 6 выполнило работы на сумму 354 тыс. руб. в том числе НДС 54 тыс. руб. (счет-фактура № 97 от 12.10.04 г. акт).

ООО "Вега" по договору поставки от 31.07.04 г. № 14 отгрузило материалы на сумму 188,8 тыс. руб. в том числе НДС 28 800 руб. (счет-фактура № 113 от 20.08.04 г. накл.).

ООО "Вега" перечислило также платежным поручением № 127 от 14.10.04 г. в счет частичного погашения задолженности 106 200 руб. в том числе НДС 16 200 руб.

Стороны пришли к соглашению о зачете взаимных требований по указанным договорам.

Таким образом, задолженность ООО "Вега" перед ООО "Альфа" составляет 59 тыс. руб. в том числе НДС 9 тыс. руб.

При инвентаризации расчетов с поставщиками и подрядчиками проверке подвергается счет 60 «Расчеты с поставщиками и подрядчиками» по товарно-материальным ценностям, оплаченным, но находящимся в пути. Необходимо проверить по заключенным с поставщиками таких ценностей договорам, когда происходит момент перехода права собственности на эти товарно-материальные ценности.

Напоминаем, что в соответствии с п. 1 ст. 223 ГК РФ право собственности у приобретателя вещи возникает с момента ее передачи, если иное не предусмотрено законом или договором. Такой переход права собственности считается общепринятым. Если же договором купли-продажи предусмотрен отличный от общего момент перехода права собственности на отгруженные ценности от поставщика к покупателю (например, после ее оплаты), то они должны быть учтены на соответствующих счетах бухгалтерского учета еще до того как поступят на склад покупателя.

Проверке подлежат также расчеты с поставщиками по неотфактурованным поставкам (поставкам товарно-материальных ценностей без сопроводительных документов). Необходимо проверить наличие приказа руководителя предприятия на оприходование конкретно этих поставок и (или) наличие номенклатуры-ценника с установлением цены на подобные товарно-материальные ценности, а также сам факт оприходования поставок.

При проверке расчетов с покупателями и заказчиками следует проверить, не числятся ли в составе полученных авансов суммы, которые следует зачесть в счет уже отгруженной продукции (выполненных работ, оказанных услуг).

Напоминаем, что сальдо по всем счетам расчетов должно быть показано в развернутом виде, т.е. кредиторская задолженность не может быть зачтена за счет дебиторской задолженности.

При проверке как кредиторской, так и дебиторской задолженности следует помнить о сроке исковой давности. Статьей 196 ГК РФ общий срок исковой давности установлен в три года.

Дебиторская задолженность, по которой срок исковой давности истек, другие долги, не реальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались, или на увеличение расходов у некоммерческой организации

Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то она списывается с баланса организации:

Дебет 91-2, Кредит 62 (76, 71, 70…) - списана дебиторская задолженность с истекшим сроком исковой давности;

Дебет 63, Кредит 62 (76…) - списана дебиторская задолженность, по которой ранее был создан резерв по сомнительным долгам.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. В течение этого времени списанная задолженность должна числиться за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или на увеличение доходов у некоммерческой организации.

Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то она списывается с баланса организации:

Дебет 60 (70, 71, 76), Кредит 91-1 - списана кредиторская задолженность.

По результатам инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами оформляется акт по форме № ИНВ-17, утвержденной постановлением Госкомстата России от 18.08.98 г. № 88. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Акт хранится в архиве организации 5 лет.

В акте указывают:

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена справка (приложение к форме № ИНВ-17), которая является основанием для составления этого акта. Справка составляется в разрезе синтетических счетов бухгалтерского учета. В справке указывают:

Справку составляют в одном экземпляре и хранят в архиве организации 5 лет.

Приведем примеры заполнения акта и справки.

Унифицированная форма № ИНВ-17

Утверждена постановлением Госкомстата России

от 18.08.98 г. № 88

Инвентаризация является одним из условий, обеспечивающих достоверность данных бухгалтерского учета и отчетности.

Случаи обязательного проведения инвентаризации установлены в Федеральном законе от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете». В частности, перед составлением годовой бухгалтерской отчетности обязательна инвентаризация. Правила ее проведения определены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.95 г. № 49.

Инвентаризации подлежат не только имущество организации, но и ее обязательства. Организации в процессе своей хозяйственной деятельности взаимодействуют с другими хозяйствующими субъектами (поставщиками, подрядчиками, покупателями, заказчиками и т.п.), кредитными организациями, органами государственной и законодательной власти и т.д. а также с физическими лицами.

Правильность осуществления расчетов с ними и обоснованность сумм, числящихся на соответствующих счетах бухгалтерского учета, проверяются в процессе инвентаризации.

Люди которым это нравится

Повышение квалификации бухгалтеров: учет, налоги, отчетность

Повышение квалификации профессиональных бухгалтеров: бухгалтерский учет в торговле

Учет в торговле. Особенности учета и налогообложения в оптовой, розничной, комиссионной торговле