Рейтинг: 4.3/5.0 (1871 проголосовавших)

Рейтинг: 4.3/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Главная Документы Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) (ОКУД 0306009)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

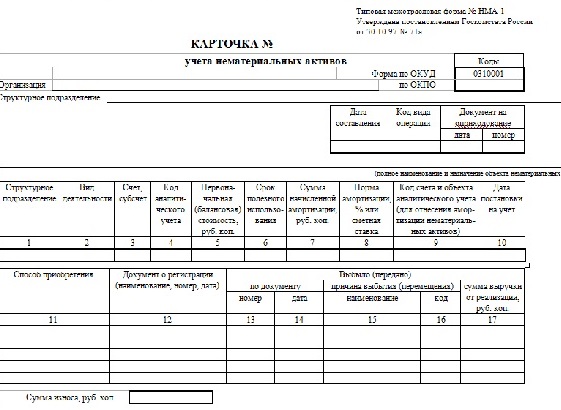

Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) (ОКУД 0306009)

В соответствии с изменениями N 2/98 ОКУД. утв. Госстандартом РФ 02.04.1998, форма НМА-1 "Карточка учета нематериальных активов" имеет код по ОКУД 0306009, а не 0310001

Применяется - с 22 марта 2003 года

Утверждена - Постановлением Госкомстата РФ от 30.10.1997 N 71а

Скачать форму карточки учета нематериальных активов (Типовая межотраслевая форма N НМА-1):

Образец заполнения карточки учета нематериальных активов (Типовая межотраслевая форма N НМА-1) >>>

Материалы по заполнению карточки учета нематериальных активов (Типовая межотраслевая форма N НМА-1):

- Постановление Госкомстата РФ от 30.10.1997 N 71а

- Статья. Основные средства и нематериальные активы (2-е издание, переработанное и дополненное) (Семенихин В.В.) ("ГроссМедиа", "РОСБУХ", 2014)

- Статья. Учет основных средств и нематериальных активов (Либерман К.) ("Кадровый вопрос", 2014, N 8)

Архивные формы карточки учета нематериальных активов (Типовая межотраслевая форма N НМА-1):

- карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) с 1 ноября 1997 года по 20 января 2003 года

Новое за 29 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Инвентарная карточка учета нематериальных активов образец заполнения

См. также пример заполнения настоящей формы, приведенный в статье от 12.05.2011 "Заполнение инвентарной карточки на нематериальный актив". КАРТОЧКА № ___. учета нематериальных активов. Коды. Форма по ОКУД.

См. также пример заполнения настоящей формы, приведенный в статье от 12.05.2011 "Заполнение инвентарной карточки на нематериальный актив". КАРТОЧКА № ___. учета нематериальных активов. Коды. Форма по ОКУД.

Инвентарная карточка учета нематериальных активов.форма n НА-2. Утверждена. постановлением Минфина. от 08.12.2003 N 168. Форма НА-2

Карточка учета нематериальных активов форма НМА-1 – документ, используемый для учета движения нематериальный активов на предприятии. На каждый НМА заполняется отдельная карточка в единственном экземпляре. Скачать бланк формы НМА-1 можно по ссылке ниже. Как заполнить данный бланк? Об этом читайте ниже, в конце статьи можно скачать образец заполнения карточка учета.

Документы, которые пригодятся при оформлении формы НМА-1 – это акт приемки-передачи, документы на оприходование.

Если на предприятие поступает основное средств, то на него заводится инвентарная карточка по форме ОС-6 — скачать образец, малые предприятия делают запись в инвентарной книге форма ОС-6б — скачать образец. Образец карточки учета НМА-1

Принимая нематериальный актив к учету, сведения о нем вносятся в карточку учета, при этом заполняется таблица бланка, состоящая из 17 граф. При приеме заполняются не все графы. Графы 13-17 посвящены выбытию актива в результате списания, реализации или по другой причине.

Как нужно заполнить бланк НМА-1?

Форма БА-5. Опись инвентарных карточек по учету биологических активов. Далее: Приложение 39. Приложение 38. Форма НМА-1. Акт приемки-передачи нематериальных активов.21 июня 2007

В «шапке» прописывается название организации. Наименование подразделения следует заполнить в том случае, если принятый к учету объект используется исключительно для нужд данного подразделения. Если, например, принимается нематериальный актив – товарный знак, который используется предприятием в целом, то указывать подразделение не нужно.

В правом верхнем углу нужно поставить дату оформления, номер и дату документа на оприходование и при необходимости код операции, если в организации такие коды разработаны.

Строкой ниже нужно указать название актива и кратко его назначение.

В таблице структурное подразделение нужно указать, если нематериальный актив будет использоваться только в нем, в противном случае ставится прочерк.

Вид деятельности – ставится код вида деятельности, для которого предназначен объект.

Счет – для учета НМА используется счет 04, при необходимости нужно указать субсчет.

Код аналитического счета ставится, если ведется аналитический учет по счету 04.

Первоначальная стоимость – это стоимость, включающая в себя все затраты, связанные с приобретением НМА.

Формы, бланки и документы. Заполнение бланков справок форм и документов на forms-docs.ru. Образец карточки учета нематериальных активов. Форма НМА-1.

Срок полезного использования ставится, если в отношении данного актива можно его установить.

Сумма амортизации – ежемесячная сумма амортизационных отчислений, рассчитанная, исходя из первоначальной стоимости и срока полезного использования. Если амортизация в отношении данного объекта не начисляется, то поле прочеркивается.

Норма амортизации – рассчитывается, исходя из установленного способа начисления амортизации и срока полезного использования. Поле заполняется только в отношении объектов, для которых начисляется амортизация.

Код счета для отнесения амортизации – амортизация может списываться непосредственно со счета 04 или же через специально предназначенный для этого счет 05.

Дата постановки на учет – день, когда нематериальный актив принят к учету.

Способ приобретения – НМА может быть приобретен за плату, создан своими силами или с помощью сторонних организаций, получен в качестве вклада в уставный капитал, получен безвозмездно.

Наименование, номер и дата документа, подтверждающего регистрацию права на исключительное право на нематериальный актив.

В 13, 14 графе пишется номер и дата документа, на основании которого объект выбывает с предприятия.

В 15, 16 графах указывается причина выбытия.

В графе 17 ставится сумма выручки, полученная в результате продажи актива, если он был реализован за плату. Если он выбыл другим способом, например, в результате списания в связи с износом, то поле не заполняется.

На оборотной стороне бланка НМА-1 пишется краткая характеристика объекта, причем на этих строках заполняется информация, не указанная в документации, приложенной к активу. То есть информация не должна дублировать другие документы, сопровождающие НМА.

Ответственный за заполнение карточки работник ниже ставит свою подпись.

Скачать бланк карточки учета нематериальных активов НМА-1 можно по ссылке.

Скачать образец формы НМА-1 можно здесь. Формы документов по учету нематериальных активов. Форма НМА-1. Карточка учета нематериальных активов скачать >>.

Формы документов по учету нематериальных активов. Форма НМА-1. Карточка учета нематериальных активов скачать >>.

Образец карточки учета нематериальных активов форма НМА-1 скачать (Размер: 54,0 KiB | Скачиваний: 701). Каждый бланк мы снабжаем примерами по его заполнению и правилами оформления.

НА-2 "Инвентарная карточка учета нематериальных активов" согласно приложению 15. О порядке заполнения бланков типовых форм первичных. Учетных документов по учету основных.10 января 2009

НА-2 "Инвентарная карточка учета нематериальных активов" согласно приложению 15. О порядке заполнения бланков типовых форм первичных. Учетных документов по учету основных.10 января 2009

учета нематериальных активов. Коды. Форма по ОКУД-. Организация. по ОКПО Краткая характеристика объекта нематериальных активов. Карточку заполнил. (должность).

- Инвентарная карточка учета объекта основных средств (форма № ОС-6) Карточка учета нематериальных активов (форма № НМА – 1) применяется для учета всех видов - бухгалтерский учет операций по оплате труда, заполнение регистров учета.

См. образец заполнения. Инвентарная карточка учета объекта основных средств (Унифицированная форма N ОС-6). Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1).

Табельный номер. Инвентарная карточка учета нематериальных активов. Дата состав-ления. Код вида опера-ции. Счет, суб-счет. Код анали-тичес-кого учета. Способ приоб-ретения. Правовой документ о регистрации. 1 января 2005

Табельный номер. Инвентарная карточка учета нематериальных активов. Дата состав-ления. Код вида опера-ции. Счет, суб-счет. Код анали-тичес-кого учета. Способ приоб-ретения. Правовой документ о регистрации. 1 января 2005

Большая база договоров, и примеров заполнения бланков. Бланк унифицированной формы № НМА-1 - карточка учёта нематериальных активов.

Для основных средств следует заполнять инвентарную карточку ОС-6 (скачать образец формы ОС-6) или инвентарную книгу ОС-6б, бланк и образец которой можно Образец заполнения карточки учета нематериальных активов НМА 1

Для основных средств следует заполнять инвентарную карточку ОС-6 (скачать образец формы ОС-6) или инвентарную книгу ОС-6б, бланк и образец которой можно Образец заполнения карточки учета нематериальных активов НМА 1

Бланки документов, классификаторы, справочники. Главная. Карточка учета нематериальных активов. Форма НМА-1 (Образец).

Опись инвентарных карточек по учету основных средств (типовая форма № ОЗ-10 (бюджет)). карточка учета объекта права интеллектуальной собственности в составе нематериальных активов(типовая форма № НА-2) [Образец заполнения].

Опись инвентарных карточек по учету основных средств (типовая форма № ОЗ-10 (бюджет)). карточка учета объекта права интеллектуальной собственности в составе нематериальных активов(типовая форма № НА-2) [Образец заполнения].

Простая инструкция по заполнению карточки учета нематериальных активов форма НМА-1. Если же на предприятие поступает объект основных средств, то на него заводится инвентарная карточка по форме ОС-6 (скачать образец формы ОС-6)

Об этом читайте ниже, в конце статьи можно скачать образец заполнения карточка предприятия делают запись в инвентарной книге форма ОС-6б — скачать образец. Образец карточки учета НМА-1. Принимая нематериальный актив к учету

Инвентаризация активов: объекты основных средств, НПА и нематериальные активы. Инвентарные карточки учета объектов основных средств ( и )

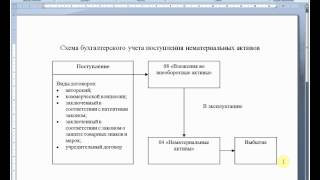

Карточка учета НМА (Типовая межотраслевая форма № НМА-1). Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

Учет нематериальных активов осуществляется по их видам и отдельным объектам. Единицей бухгалтерского учета НМА является инвентарный объект. - карточка учета нематериальных активов формы № НМА-1.

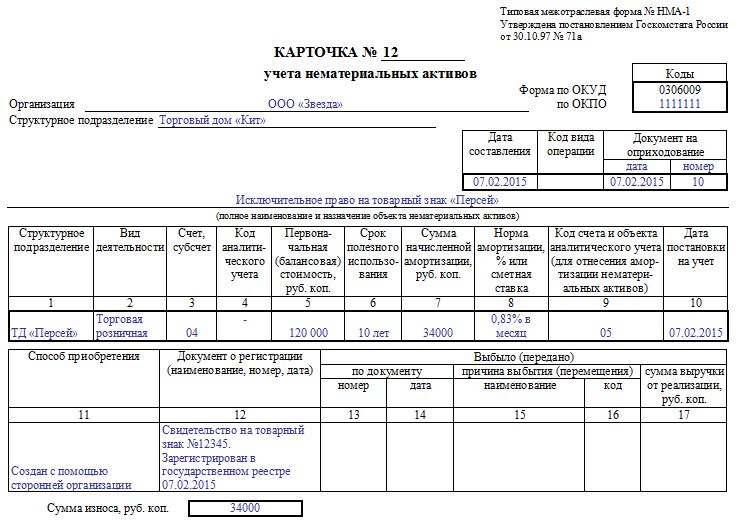

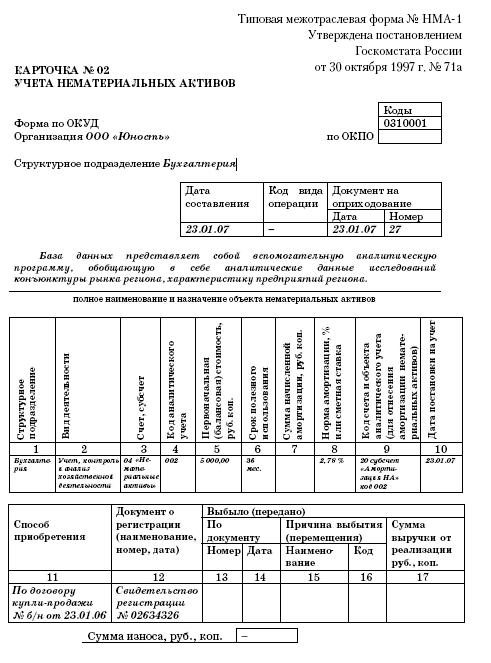

Карточка учета нематериальных активов (образец заполнения). Типовая межотраслевая форма N НМА-1. полное наименование и назначение объекта нематериальных активов.

Карточка учета нематериальных активов (образец заполнения). Типовая межотраслевая форма N НМА-1. полное наименование и назначение объекта нематериальных активов.

НА-2 "Инвентарная карточка учета нематериальных активов" согласно приложению 15. 2. Утвердить прилагаемую Инструкцию о порядке заполнения бланков типовых форм первичных учетных документов по учету основных средств и нематериальных

Инвентаризация нематериальных активов. Проведение инвентаризации объектов НМА осуществляется в соответствии с Карточка учета автотранспортного средства (учет ГСМ). Порядок заполнения книги учета доходов индивидуальных

Инвентаризация нематериальных активов. Проведение инвентаризации объектов НМА осуществляется в соответствии с Карточка учета автотранспортного средства (учет ГСМ). Порядок заполнения книги учета доходов индивидуальных

Карточка форма НМА-1 необходима для проведения учетного процесса всевозможных активов, имеющих нематериальный характер, которые поступили к эксплуатации в ту или иную компанию или предприятие.

Необходимо отметить, что к объектам, которые имеют нематериальный характер, можно отнести те ценности, которые не могут быть выражены в нашем мире с физической точки зрения. В частности к таким ценностям необходимо отнести собственность, полученную посредством интеллектуального труда, компьютерные программы, и совокупность прав, которые подтверждают авторство на тот или иной объект собственности.

Стоит отметить, что сам порядок внесения объектов к нематериальному характеру, а также их состав регулируется на законодательном уровне при помощи различных нормативно-правовых актов.

Карточка учета нематериальных активов имеет типовую форму НМА-1, которая отражает все необходимые данные об объекте.

В качестве примера предлагаем также скачать заполненный образец карточки форма НМА-1.

Карточка учета по общему правилу ведется в бухгалтерии той или иной организации применительно к каждому объекту нематериального характера. Форма данной карточки подлежит заполнению на основании данных, полученных из актов, составленных по итогам приемки или передачи объектов нематериального характера, а также прочей документации данной сферы.

Образец заполнения карточки учета нематериальных активов форма НМА-1 Необходимо знать, что в карточке учета нематериальных активов НМА-1 должны в обязательном порядке найти свое отражение основные показатели того актива, на который она заведена.

Необходимо знать, что в карточке учета нематериальных активов НМА-1 должны в обязательном порядке найти свое отражение основные показатели того актива, на который она заведена.

Необходимо указать порядок заполнения и те данные, которые необходимо внести в карточку, чтобы она была составлена по форме и имела полную свою законную силу.

В частности в карточке учета нематериальных активов НМА-1 должны быть внесены следующие данные:

В частности в карточке учета нематериальных активов НМА-1 должны быть внесены следующие данные:

Обязанность по ведению карточки учета НМА-1 закрепляется за сотрудником бухгалтерии той или иной организации, а также лицом, которое имеет прямые полномочия на осуществление данной деятельности.

Карточка учета нематериальных активов форма НМА-1 бланк — скачать .

Карточка учета форма НМА-1 образец заполнения — скачать .

Главная » Бухгалтерские документы » Карточка учета нематериальных активов

Карточка учета нематериальных активовК нематериальным активам (НК) причисляют те ценности, которые не имеют физической формы выражения. К этой категории можно отнести интеллектуальную собственность, авторские права, программное обеспечение и т.п. Бланки документов, в котором отражаются сведения по учету всех видов нематериальных активов предприятия, имеют форму НМА-1.

В обязательном порядке в карточке учета нематериальных активов должны отражаться все характеризующие свойства и особенности актива — основные показатели, при этом дублирование данных из сопроводительной технической документации исключается.

Ведение и заполнениеВ специальные графы необходимо внести данные:

Обязанность ведения картотеки учета и заполнение карточек по форме НМА-1 на каждый выбывший/поступивший актив закрепляется за работником бухгалтерии или уполномоченным на то лицом. Карточка оформляется всего в одном экземпляре, подписи никаких лиц не требуются. Первичными данными для отражения всех операций являются приходно-расходные документы, акты передачи/списания.

Поделитесь с коллегами:

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1) Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Карточка учета нематериальных активов (Типовая межотраслевая форма N НМА-1)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыПорядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами. Типовую межотраслевую форму № НМА-1 «Карточка учета нематериальных активов » применяют для учета всех видов нематериальных активов, поступивших для использования в организацию. Карточка ведется в бухгалтерии отдельно на каждый объект. Форму заполняют в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации, причем в разделе «Краткая характеристика объекта нематериальных активов» указывают только основные показатели объекта, чтобы исключить дублирование данных имеющейся в организации технической документации на данный объект.

Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденному Приказом Минфина РФ от 16 октября 2000 года № 91н к нематериальным активам в целях бухгалтерского учета относятся:

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Для учета всех видов нематериальных активов, поступивших для использования в организацию, применяется карточка учета нематериальных активов (форма № НМА-1).

Карточка учета нематериальных активов ведется в бухгалтерии на каждый объект.

Форма заполняется в одном экземпляре на основании документа на оприходование, приемку-передачу (перемещение) нематериальных активов и другой документации.

Правила заполнения строк и граф, которые могут вызвать вопросы.Каждому документу присваивается порядковый номер, который указывается в строке «Карточка № __».

В строке «Организация» указывается полное наименование организации.

Далее в этой же строке в соответствующей графе указывается код организации по ОКПО, который присваивается организации отделом статистики сразу после ее регистрации.

В строке «Структурное подразделение» указывается полное наименование структурного подразделения, где используется объект. Если объект нематериальных активов используется для деятельности организации в целом (например товарный знак или организационные расходы), то данная строка не заполняется.

В графе «Дата составления» указывается дата заполнения карточки.

В графе «Код вида операции» проставляется код хозяйственной операции по приобретению нематериальных активов или их передаче. Отметим, что код проставляется в том случае, если организация применяет систему кодирования.

В графу «Документ на оприходование» заносятся соответственно дата и номер документа, которым была оформлена операция оприходования объекта нематериальных активов.

Следующие три строки формы выделены для занесения информации о полном наименовании и назначении объекта нематериальных активов.

В графу 1 «Структурное подразделение» записывают наименование или кодовые номера (если в организации применяется система кодирования) структурного подразделения организации, в которое передается нематериальный актив.

В графе 2 «Вид деятельности» указывается вид деятельности, для осуществления которой используется нематериальный актив.

В графе 3 «Счет, субсчет» указывают счет, по дебету которого оприходован объект нематериальных активов

В графе 4 «Код аналитического учета» ставится код аналитического учета, если в организации используется соответствующая система кодирования При отсутствии кода в графе ставится прочерк.

В графе 5 «Первоначальная (балансовая) стоимость» указывают первоначальную стоимость, которая складывается из суммы фактических затрат на приобретение, изготовление и затрат по доведению нематериальных активов до состояния, в котором они пригодны к использованию в запланированных целях, без учета НДС

В графе 6 «Срок полезного использования» указывается срок, в течение которого будут амортизироваться нематериальные активы Он может быть определен экспертным путем или на основании документов, подтверждающих передачу нематериального актива.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на десять лет (но не более срока деятельности организации).

В графе 7 «Сумма начисленной амортизации» указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде

В графу 8 «Норма амортизации, % или сметная ставка» заносится норма амортизации, которая рассчитывается исходя из установленного срока полезного использования.

Графа 9 «Код счета и объекта аналитического учета (для отнесения амортизации нематериальных активов)» должна содержать счет учета затрат, на который будут списываться суммы фактически начисленной амортизации.

Если по нематериальным активам начисление амортизации не предусмотрено (например по объектам, полученным по договору дарения), то в графах 7 — 9 ставят прочерки.

В графе 10 «Дата постановки на учет» указывается дата оприходования на баланс организации нематериального актива (то есть дата составления акта приемки-передачи)

Графа 11 «Способ приобретения» дает информацию о том, каким образом организация получила нематериальные активы.

Нематериальные активы могут быть получены организацией различными путями, например

Таким образом, в графе 11 в зависимости от способа получения не- материальных активов можно написать соответственно:

В графу 12 «Документ о регистрации (наименование, номер, дата)» заносятся данные о документе, регистрирующем право организации на использование нематериального актива.

В следующие пять граф таблицы с 13-й по 17-ю заносится информация о выбытии или перемещении объекта нематериальных активов.

В графу 13 «Номер» проставляется номер документа, согласно которому произошло перемещение (выбытие).

Графа 14 «Дата» должна содержать дату документа, указанного в графе 13 данной таблицы.

Графы 15 и 16 отражают причину выбытия (перемещения) нематериальных активов.

В графе 15 «Наименование» указывают наименование причин выбытия или перемещения (например причиной выбытия может быть моральный износ).

В графе 16 «Код причины» проставляется соответствующий код. Эта графа заполняется в том случае, если в организации применяется кодирование причин выбытия основных средств. В противном случае в этой графе ставится прочерк.

В графу 17 «Сумма выручки от реализации, руб. коп.», записывается сумма, полученная организацией от реализации данного объекта нематериальных активов.

Под рассмотренной частью таблицы предусмотрен реквизит «Сумма износа, руб. коп», где указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования нематериального актива.

На оборотной стороне карточки дается краткая характеристика объекта нематериальных активов.

В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

После заполнения карточки учета нематериальных активов в строке «Карточку заполнил» бухгалтер, заполнивший карточку, указывает свою должность, ставит подпись, пишет фамилию и инициалы (расшифровку подписи), а также дату заполнения число, месяц (прописью) и год.