Рейтинг: 4.1/5.0 (1880 проголосовавших)

Рейтинг: 4.1/5.0 (1880 проголосовавших)Категория: Бланки/Образцы

Открыть полный текст документа

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

НПФ "БУХинфо", 3 Февраля 2014

Платежи 2014. Минюст России зарегистрировал (30.12.2013 N 30913) приказ Минфина России от 12 ноября 2013 г. № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации".Приказ вступает в силу 4 февраля 2014 года. за исключением положений об указании в распоряжении о переводе денежных средств, форма для которого установлена Положением Банка России 19.06.2012 N 383-П, уникального идентификатора начисления (УИН) в реквизите "Код", предназначенного для указания уникального идентификатора платежа, вступающих в силу с 31 марта 2014 года.

После вступления в силу этот приказ внесет существенные изменения:

Подробности, касающиеся большинства налогоплательщиков, приводим ниже.

реквизит "104". указывается значение КБК (изменений не внесено, но для платежей налогового периода 2014 года КБК установлены Приказом Минфина России от 01.07.2013 N 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" ).

реквизит "105". указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО ). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите "105" указывается код ОКТМО в соответствии с налоговой декларацией (расчетом). (ранее это поле заполнялось кодом ОКАТО ).

реквизит "106". указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения:"ТП" - платежи текущего года ;"ЗД" - добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов) ;"БФ" - текущий платеж физического лица - клиента банка (владельца счета), уплачиваемый со своего банковского счета;"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);"РС" - погашение рассроченной задолженности ;"ОТ" - погашение отсроченной задолженности;"РТ" - погашение реструктурируемой задолженности;"ПБ" - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;"ПР" - погашение задолженности, приостановленной к взысканию;"АП" - погашение задолженности по акту проверки;"АР" - погашение задолженности по исполнительному документу;"ИН" - погашение инвестиционного налогового кредита;"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.В случае указания в реквизите "106" распоряжения о переводе денежных средств значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

реквизит "107". указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:"МС" - месячные платежи;"КВ" - квартальные платежи;"ПЛ" - полугодовые платежи;"ГД" - годовые платежи .В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка (".").В 7-10 знаках показателя налогового периода указывается год, за который производится уплата налога.При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями ("0"). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.Образцы заполнения показателя налогового периода:"МС.02.2013"; "КВ.01.2013"; "ПЛ.02.2013"; "ГД.00.2013" ; "04.09.2013". Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

реквизит "110". указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:"ПЕ" - уплата пени;"ПЦ" - уплата процентов. При уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, установленных Налоговым кодексом Российской Федерации, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите "110" указывается значение "0". (Ранее указывали ряд других показателей: "АВ", "НС", "ВЗ" и пр. - теперь стало проще - вместо них - "0" ).

реквизиты "106", "107", "109" и "110" распоряжения - указывается ноль ("0").

реквизит "101". заполняется показателем одного из следующих статусов: "01" - налогоплательщик (плательщик сборов) - юридическое лицо ; "02" - налоговый агент ;. "06" - участник внешнеэкономической деятельности - юридическое лицо;. "08" - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации ; "09" - налогоплательщик (плательщик сборов) - индивидуальный предприниматель ; "10" - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой; "11" - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет; "12" - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства; "13" - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета); "14" - налогоплательщик, производящий выплаты физическим лицам;. "17" - участник внешнеэкономической деятельности - индивидуальный предприниматель;. и пр. (с полным списком статусов ознакомьтесь в приказе ).

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ПЛАТЕЖ,

В РАСПОРЯЖЕНИЯХ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ

НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ

РОССИЙСКОЙ ФЕДЕРАЦИИ, АДМИНИСТРИРУЕМЫХ НАЛОГОВЫМИ ОРГАНАМИ

1. Настоящие Правила устанавливают порядок указания информации в реквизитах "104" - "110", "Код" и "Назначение платежа" при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ, администрируемых налоговыми органами (далее - налоги, сборы и иные платежи).

2. Настоящие Правила распространяются на:

налогоплательщиков и плательщиков сборов, налоговых агентов, налоговые органы;

территориальные органы Федерального казначейства (далее - органы Федерального казначейства) при составлении распоряжений о переводе денежных средств на счет органа Федерального казначейства с иных счетов, открытых органам Федерального казначейства в том числе:

- при переводе ими на счет органа Федерального казначейства денежных средств по поручению участников бюджетного процесса, юридических лиц (их обособленных подразделений), не являющихся в соответствии с бюджетным законодательством РФ получателями бюджетных средств (далее - неучастники бюджетного процесса), которым в соответствии с законодательством РФ открыты в установленном порядке лицевые счета в органах Федерального казначейства;

- при составлении распоряжений о переводе денежных средств по поручению территориальных органов Федеральной службы судебных приставов в бюджетную систему РФ при погашении задолженности плательщика налогов, сборов и иных платежей за счет денежных средств, взысканных с него в ходе проведения исполнительных действий;

финансовые органы субъектов РФ и финансовые органы муниципальных образований (далее - финансовые органы) при составлении распоряжений о переводе денежных средств со счетов финансовых органов на счет органа Федерального казначейства по поручению участников бюджетного процесса и неучастников бюджетного процесса, которым в соответствии с законодательством РФ открыты в установленном порядке лицевые счета в финансовом органе;

кредитные организации (филиалы кредитных организаций) при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц;

организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц;

организации и их филиалы (далее - организации) при составлении распоряжений о переводе денежных средств в бюджетную систему РФ, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам и иным платежам на основании исполнительного документа, направленного в организацию в установленном порядке.

3. Распоряжение о переводе денежных средств составляется только по одному коду КБК.

В одном распоряжении о переводе денежных средств по одному коду бюджетной классификации РФ может быть заполнено только одно значение основания платежа и типа платежа, указываемых в соответствии с пунктами 7 и 11 настоящих Правил соответственно.

4. При составлении распоряжения о переводе денежных средств в уплату налогов, сборов, иных платежей в реквизитах "104" - "110" и "Код" указывается информация в порядке, установленном, соответственно, пунктами 5 - 12 настоящих Правил.

При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль "0".

Примечание. УИН в реквизите КОД платежки, поле 22

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

Кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи при составлении платежного поручения на общую сумму с реестром на перевод денежных средств в уплату налогов, сборов и иных платежей, принятых от плательщиков - физических лиц, в реквизитах "104" и "105" платежного поручения на общую сумму с реестром указывают соответствующие значения, а в реквизитах "106" - "110" и "Код" платежного поручения на общую сумму с реестром указывают ноль ("0").

Информация об уникальном идентификаторе начисления, а также информация, указанная в реквизитах "106" - "110" распоряжения плательщика - физического лица о переводе денежных средств в бюджетную систему РФ, указывается в соответствующих реквизитах реестра, сформированного к платежному поручению на общую сумму с реестром, в соответствии с Положением Банка России № 384-П .

Кредитные организации (филиалы кредитных организаций) при составлении распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ, в реквизитах "104", "105" и "107" распоряжения о переводе денежных средств указывают соответствующие значения из распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю, а в реквизитах "106", "110" и "Код" распоряжения о переводе денежных средств указывают ноль ("0").

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

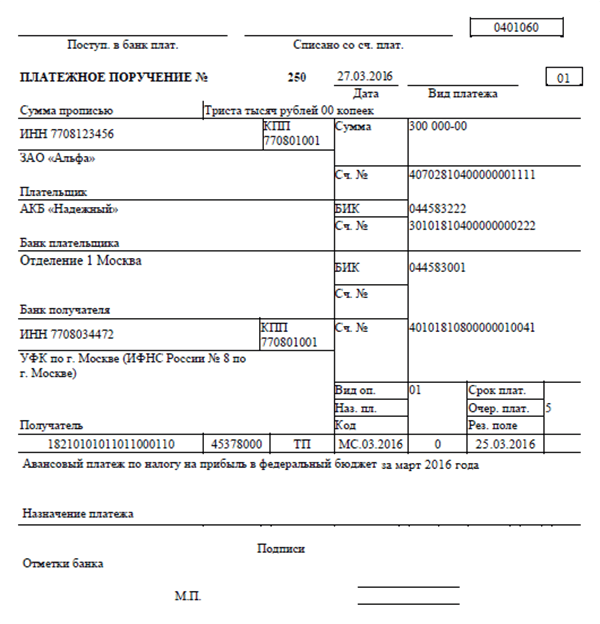

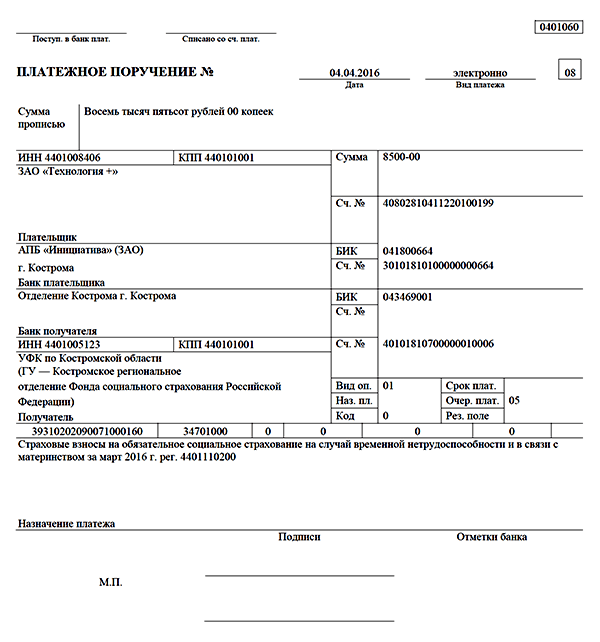

5. В реквизите " 104 " распоряжения о переводе денежных средств указывается значение КБК.

6. В реквизите " 105 " распоряжения о переводе денежных средств указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (далее - ОКТМО). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите "105" указывается код ОКТМО в соответствии с налоговой декларацией (расчетом).

ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н

7. В реквизите " 106 " распоряжения о переводе денежных средств указывается значение основания платежа, который имеет 2 знака и может принимать следующие значения:

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

"БФ" - текущий платеж физического лица - клиента банка (владельца счета), уплачиваемый со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ПБ" - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности но исполнительному документу;

"ИН" - погашение инвестиционного налогового кредита;

"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в реквизите "106" распоряжения о переводе денежных средств значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

8. В реквизите " 107 " распоряжения о переводе денежных средств указывается значение показателя налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой (".").

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

"МС" - месячные платежи;

"КВ" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка (".").

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями ("0"). Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода:

"МС.02.2013"; "КВ.01.2013"; "ПЛ.02.2013"; "ГД.00.2013"; "04.09.2013".

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода в формате "день.месяц.год" указывается конкретная дата, например: "05.09.2013", которая взаимосвязана с показателем основания платежа (пункт 7 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

"ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

"РС" - дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дата завершения отсрочки;

"РТ" - дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ПБ" - дата завершения процедуры, применяемой в деле о банкротстве;

"ПР" - дата завершения приостановления взыскания;

"ИН" - дата уплаты части инвестиционного налогового кредита.

В случае осуществления платежа с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР") в показателе налогового периода указывается ноль ("0"),

В случае досрочной уплаты плательщиком налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

9. В реквизите " 108 " распоряжения о переводе денежных средств указывается номер документа, который является основанием платежа и может принимать следующий вид:

"ТР" - номер требования налогового органа об уплате налога (сбора);

"РС" - номер решения о рассрочке;

"ОТ" - номер решения об отсрочке;

"РТ" - номер решения о реструктуризации;

"ПБ" - номер дела или материала, рассмотренного арбитражным судом;

"ПР" - номер решения о приостановлении взыскания;

"АП" - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства;

"ИН" - номер решения о предоставлении инвестиционного налогового кредита;

"ТЛ" - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера соответствующего документа знак "№" не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (сбора) (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа указывается ноль ("0").

При составлении распоряжения о переводе денежных средств в уплату налоговых платежей плательщика - физического лица - клиента банка (владельца счета) на основании налоговой декларации (расчета) в реквизите "108" указывается ноль ("0").

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ, в реквизите "108" распоряжения о переводе денежных средств указывается номер распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

10. В реквизите " 109 " распоряжения о переводе денежных средств указывается значение даты документа основания платежа, которое состоит из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка (".").

При этом для платежей текущего года (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата налоговой декларации (расчета), представленной в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа об уплате налога (сбора) (значение показателя основания платежа равно "ЗД") в показателе даты документа указывается ноль ("0").

Для платежей, по которым уплата производится в соответствии с требованием налогового органа об уплате налога (сбора) (значение показателя основания платежа равно "ТР"), в показателе даты документа указывается дата требования.

При погашении отсроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налога (сбора) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается, если показатель основания платежа имеет значение:

"ТР" - дата требования налогового органа об уплате налога (сбора);

"РС" - дата решения о рассрочке;

"ОТ" - дата решения об отсрочке;

"РТ" - дата решения о реструктуризации;

"ПБ" - дата принятия арбитражным судом решения о введении процедуры банкротства;

"ПР" - дата решения о приостановлении взыскания;

"АП" - дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР" - дата исполнительного документа и возбужденного на его основании исполнительного производства;

"ИН" - дата решения о предоставлении инвестиционного налогового кредита;

"ТЛ" - дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При составлении плательщиком - физическим лицом - клиентом банка (владельцем счета) распоряжения о переводе денежных средств в уплату налоговых платежей на основании налоговой декларации (расчета) в реквизите "109" указывается дата представления налоговой декларации (расчета) в налоговый орган либо при отправке налоговой декларации по почте - дата отправки почтового отправления.

При составлении кредитной организацией (филиалом кредитной организации) распоряжения о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ, в реквизите "109" распоряжения о переводе денежных средств указывается дата распоряжения о переводе денежных средств, денежные средства по которому не зачислены получателю.

ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа)11. В реквизите " 110 " распоряжения о переводе денежных средств до 2015 г. указывался показатель типа платежа, который имеет два знака и может принимать следующие значения: "ПЕ" - уплата пени; "ПЦ" - уплата процентов.

При уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, установленных Налоговым кодексом РФ, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите "110" указывается значение "0".

С 1 января 2015 года изменились Правила заполнения платежных поручений (утв. приказом Минфина России от 12 ноября 2013 г. № 107н). Больше нет необходимости проставлять в платежках по налогам и взносам специальные коды в поле 110. Новый порядок требуется применять и в том случае, если компания перечисляет налоги и взносы за 2014 год.

С января 2015 года это поле в платежках по налогам и взносам надо всегда оставлять пустым. Но если по привычке поставить там значения ПЕ, ПЦ или 0 или вместо пустоты сделать прочерк, то платежное поручение тоже примут. Так нам сообщили опрошенные специалисты банков.

12. В реквизите " Код " распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН .

Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П .

Примечание. УИН в реквизите КОД платежки, поле 22

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

13. В реквизите " Назначение платежа " распоряжения о переводе денежных средств после информации, установленной Положением Банка России № 383-П, указывается дополнительная информация, необходимая для идентификации назначения платежа:

1) органы Федерального казначейства по поручению территориальных органов Федеральной службы судебных приставов при составлении распоряжений о переводе денежных средств в бюджетную систему РФ при погашении задолженности плательщика налогов, сборов и иных платежей в бюджетную систему РФ, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в реквизите "Назначение платежа" указывают наименование плательщика - юридического лица; фамилию, имя, отчество (при его наличии) индивидуального предпринимателя и в скобках - "ИП"; фамилию, имя, отчество (при его наличии) нотариуса, занимающегося частной практикой, и в скобках - "нотариус"; фамилию, имя, отчество (при его наличии) адвоката, учредившего адвокатский кабинет, и в скобках - "адвокат"; фамилию, имя, отчество (при его наличии) главы крестьянского (фермерского) хозяйства и в скобках - "КФХ"; или фамилию, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) иного физического лица, чья обязанность по уплате налога, сбора, иных платежей в бюджетную систему РФ принудительно исполняется, дату принятия судебного решения и номер исполнительного листа;

2) организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему РФ по каждому платежу физического лица в реквизите "Назначение платежа" указывают информацию о физическом лице: фамилию, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства) физического лица и иную информацию о плательщике, установленную законодательством РФ;

3) организации при составлении распоряжений о переводе денежных средств в бюджетную систему РФ, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам и иным платежам в бюджетную систему РФ, на основании исполнительного документа, направленного в организацию в установленном порядке, в реквизите "Назначение платежа" указывают информацию о должнике - физическом лице: фамилию, имя, отчество (при его наличии), при отсутствии у должника ИНН указывают адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства); дату принятия судебного решения и номер исполнительного листа; иную информацию о плательщике, установленную законодательством РФ.

14. Наличие в распоряжении незаполненных реквизитов не допускается.

Инструкция является пособием по заполнению платежных поручений при перечислении налогов, взносов, пеней и штрафов во внебюджетные фонды, составленным в виде таблицы.

В таблице пошагово изложены правила заполнения всех граф платежного поручения. Инструкция составлена с учетом новшеств, предусмотренных приказом Минфина России от 12.11.2013 № 107н, который устанавливает новый порядок заполнения платежек .

Форма платежного поручения с номерами реквизитов приведена в приложении 3 к Положению Банка России от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств». В этом же документе дано описание всех полей и реквизитов платежки, а также названа информация, которую необходимо в них указывать.

Для случая, когда деньги перечисляются в бюджет, в том числе на уплату налогов, пеней, штрафов и взносов во внебюджетные фонды, установлены особые правила, которые утверждены приказом Минфина России от 12.11.2013 № 107н и начнут действовать с 4 февраля 2014 года.

Информация о плательщике и получателе

ИНН плательщика в соответствии со свидетельством о постановке на учет в ИФНС.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ. лица без статуса ИП могут не заполнять, если в реквизите 108 указан идентификатор сведений о физлице.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

Статус составителя платежки. Может принимать одно из 26-ти значений, в том числе, следующие:

«01» - налогоплательщик - юридическое лицо;

«02» - налоговый агент;

«06» - участник внешнеэкономической деятельности - юридическое лицо;

«08» - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет;

«09» - налогоплательщик - индивидуальный предприниматель;

«10» - налогоплательщик - нотариус, занимающийся частной практикой;

«11» - налогоплательщик - адвокат, учредивший адвокатский кабинет;

«12» - налогоплательщик - глава крестьянского (фермерского) хозяйства;

«13» - налогоплательщик - иное физическое лицо - клиент банка (владелец счета);

«14» - налогоплательщик, производящий выплаты физлицам;

«16» - участник внешнеэкономической деятельности - физическое лицо;

«17» - участник внешнеэкономической деятельности - индивидуальный предприниматель;

«18» - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» - организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника - физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» - ответственный участник консолидированной группы налогоплательщиков;

«22» - участник консолидированной группы налогоплательщиков;

«24» - плательщик - физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет.

Информация о платеже при перечислении налогов, пеней и штрафов

Если в реквизите «101» (статус составителя платежки) указаны значения «03», «19», «20» или «24», то ставится идентификатор сведений о физическом лице. Это может быть индивидуальный страховой номер в системе персонифицированного учета ПФР (СНИЛС), серия и номер паспорта, водительского удостоверения, свидетельства о регистрации транспортного средства и проч.

При заполнении данного поля знаки «№» и «-» не ставятся.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора. Оно зависит от документа и имеет значение:

«01» - паспорт гражданина РФ;

«02» - свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина;

«03» - паспорт моряка (удостоверение личности моряка);

«04» - удостоверение личности военнослужащего;

«05» - военный билет военнослужащего;

«06» - временное удостоверение личности гражданина РФ;

«07» - справка об освобождении из мест лишения свободы;

«08» - паспорт иностранного гражданина либо иной документ, удостоверяющего личность иностранного гражданина;

«09» - вид на жительство;

«10» - разрешение на временное проживание (для лиц без гражданства);

«11» - удостоверение беженца;

«12» - миграционная карта;

«13» - паспорт гражданина СССР;

«14» - страховой номер в системе персонифицированного учета ПФР (СНИЛС);

«22» - водительское удостоверение;

«24» - свидетельство о регистрации транспортного средства в органах Министерства внутренних дел РФ.

Для разделения используется знак «;». Например, «01;0201251245».

Идентификатор физического лица указывается начиная с 31 марта 2014 года.

О насКомпания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета. Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности. Ваша бухгалтерия - это Мы!

Мы в соцсетяхПодпишитесь на нашу страницу в одной из популярных социальных сетей и получайте самые свежие новости бухгалтерского учета. Также при помощи RSS вы можете подписаться на нашу ленту новостей.

У Вас есть вопросы?

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в ближайшее время Вам перезвонит наш специалист

Спасибо!

Что заинтересовались нашими услугами

Наш сотрудник свяжется с Вами в течение 30 минут

![]()

Если у Вас есть вопросы, касающиеся деятельности нашей компании, оставьте свой телефон и в течение 30 минут Вам перезвонит наш специалист

Подскажите, пожалуйста, что делать, если ИФНС и отделение ПФР требуют оформить платежные поручения в соответствии с новыми правилами, утвержденными приказом Минфина России от 12.11.2013 № 107н? С какого момента применяются эти Правила?

Приказ Минфина России от 12.11.2013 № 107н (далее - Приказ) внес изменения в порядок заполнения платежных поручений на перечисление платежей в бюджетную систему Российской Федерации. Об этом мы писали ранее здесь

В Минюсте Приказ был зарегистрирован 30 декабря 2013 года. В самом документе указано, что он вступает в силу «в установленном порядке », т. е. по истечении десяти дней после дня его официального опубликования, за исключением отдельных положений (п. 8 Приказа, Указ Президента РФ от 23.05.1996 № 763). Но в настоящее время нет сведений о его публикации и, следовательно, о том, с какого момента следует им руководствоваться.

Если, по мнению ИФНС, ПФР или Казначейства реквизиты в платежных поручениях заполнены неправильно, то платеж может быть несвоевременно или неправильно учтен, попасть в невыясненные.

Рекомендуем уточнить у администраторов доходов (ИФНС, отделений ПФР, таможенных органов), следует ли применять новые правила для администрируемых ими платежей.

В "1С:Предприятии" пользователи могут заполнять платежные поручения по новым правилам. Подробнее читайте о том, какие настройки нужно для этого следует сделать в программах "1С:Бухгалтерия 8" редакция 3.0 и "1С:Бухгалтерия 8" редакция 2.0

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе "Отвечает аудитор" Информационной системы 1С:ИТС.

А чтобы не пропускать свежие консультации экспертов и другую полезную информацию, Вы можете подписаться на бесплатную рассылку: http://its.1c.ru/news/subscription.php