Рейтинг: 4.8/5.0 (1862 проголосовавших)

Рейтинг: 4.8/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28 июня 1993 г. № 163 (письма Минфина России от 3 февраля 2009 г. № 03-01-15/1-42, от 27 января 2009 г. № 03-01-15/1-29, от 26 января 2009 г. № 03-01-15/1-27).

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329.

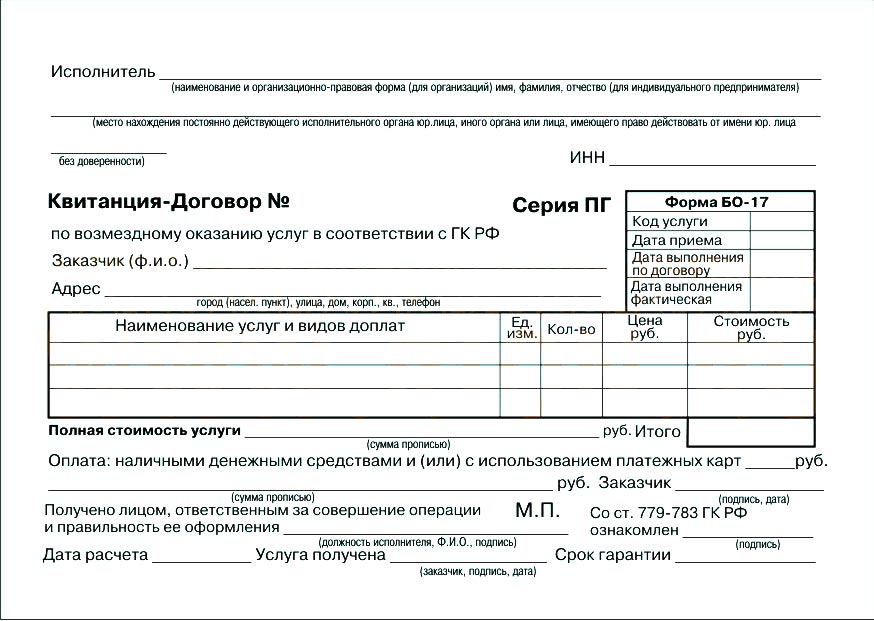

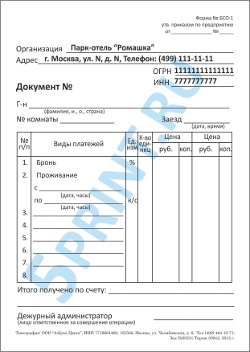

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Такие требования содержатся в пункте 3 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и Правилах, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112. Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

Ситуация: может ли организация изготовить (разработать) бланки строгой отчетности самостоятельно?

Порядок осуществления наличных расчетов без применения ККТ регламентируется Положением, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В этом документе сказано, что бланки строгой отчетности вправе утверждать федеральные ведомства, уполномоченные на это законодательством (п. 5 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Вместе с тем, указанным Положением не ограничено право организаций самостоятельно разрабатывать бланки строгой отчетности. Подтверждением данного вывода является перечень обязательных реквизитов, которые должен содержать БСО. Из него исключены такие реквизиты, как:

Таким образом, организация вправе использовать БСО, разработанные самостоятельно. Утверждать формы таких бланков в уполномоченном федеральном ведомстве (в т. ч. в Минфине России) не нужно. Правомерность указанной позиции подтверждена в письмах Минфина России от 20 января 2016 г. № 03-11-06/2/1651, Минэкономразвития России от 29 ноября 2011 г. № Д09-3014.

Однако в отношении этого порядка предусмотрен ряд исключений и ограничений.

Исключение действует в отношении организаций, оказывающих услуги, БСО для которых (до вступления в силу нового порядка) были утверждены:

Такие организации могут самостоятельно не разрабатывать свои формы, а применять утвержденные.

Ограничение действует в отношении:

При разработке бланков строгой отчетности организации культуры и спорта вправе изменять обязательные реквизиты, предусмотренные подпунктами «ж»–«и» пункта 3 Положения, только по согласованию с Минкультуры России (п. 6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать обязательные реквизиты, установленные Правилами, утвержденными постановлением Правительства РФ от 14 февраля 2009 г. № 112 (п. 5.1 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). При этом допускается размещение дополнительных реквизитов (п. 43, 58, 66, 111 Правил, утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112).

Бланки, которые были утверждены Минфином России до 11 апреля 2005 года (включительно) (например, письмом от 20 апреля 1995 г. № 16-00-30-33), с 1 декабря 2008 года утратили силу. Следовательно, применять их для оформления наличных расчетов без использования ККТ или самостоятельно разработанных БСО нельзя.

Это следует из пункта 2 постановления Правительства РФ от 6 мая 2008 г. № 359.

Для применения самостоятельно разработанных бланков БСО вместо ККТ необходимо, чтобы они удовлетворяли требованиям законодательства к их оформлению и изготовлению. Такие бланки должны:

Ситуация: можно ли применять бланки строгой отчетности вместо кассового аппарата в случае отключения электричества ?

Ранее Минфином России был утвержден специальный бланк, который можно было выдавать гражданам в этом случае (письмо Минфина России от 12 марта 1999 г. № 16-00-24-32). Однако теперь Закон от 22 мая 2003 г. № 54-ФЗ не содержит такого основания применения бланков строгой отчетности как отключение электричества. Поэтому бланк, действующий в случае отключения электроэнергии, утвержденный письмом Минфина России от 12 марта 1999 г. № 16-00-24-32, применять нельзя как противоречащий действующему законодательству. Аналогичная точка зрения высказана в письмах Минфина России от 13 февраля 2006 г. № 03-01-15/1-32 и ФНС России от 9 марта 2006 г. № ШТ-6-06/245.

При этом за неприменение ККТ в случае отключения электроэнергии организация может быть привлечена к ответственности по статье 14.5 Кодекса РФ об административных правонарушениях.

Ситуация: можно ли применять ККТ при расчетах за оказанные населению услуги, если для вида деятельности организации утверждены формы бланков строгой отчетности ?

Да, по общему правилу можно.

Организация имеет право оформлять получение денег от населения либо бланками строгой отчетности, либо чеком ККТ (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

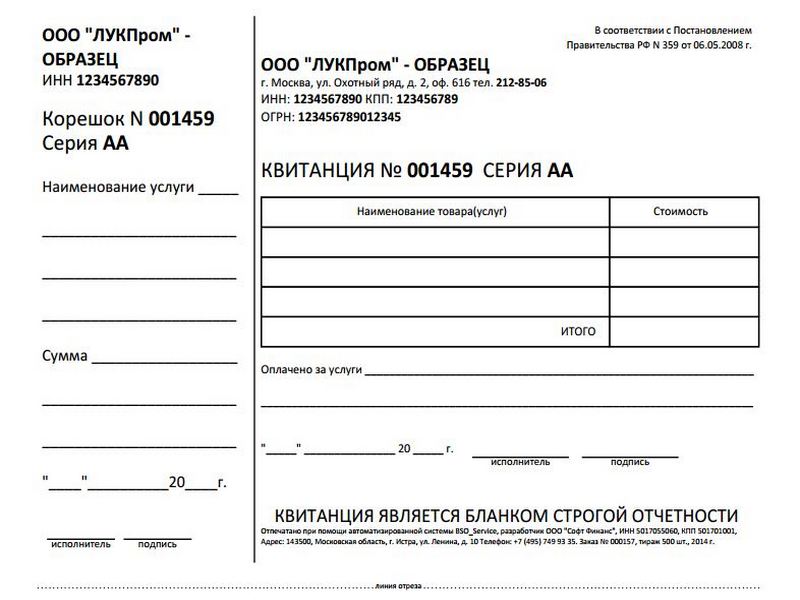

Исключения могут быть установлены только в специальных нормативных актах, регулирующих деятельность организации. Например, деятельность ломбардов регулирует Закон от 19 июля 2007 г. № 196-ФЗ, который обязывает их использовать сохранные квитанции и залоговые билеты (ст. 7 и 9 Закона от 19 июля 2007 г. № 196-ФЗ). Поэтому ломбард не имеет права применять ККТ вместо бланков строгой отчетности. Аналогичную точку зрения высказывает и Минфин России в письме от 18 марта 2008 г. № 03-01-15/3-67.

Ситуация: можно ли использовать приходный кассовый ордер (форма № КО-1) в качестве бланка строгой отчетности ?

Приходный кассовый ордер (ф. КО-1) в качестве бланка строгой отчетности не соответствует требованиям действующего законодательства (постановление Правительства РФ от 6 мая 2008 г. № 359). В частности, в нем не предусмотрены такие обязательные реквизиты, как шестизначный номер и серия бланка. Таким образом, использовать приходный кассовый ордер как бланк строгой отчетности при расчетах с населением нельзя.

Ситуация: нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции ?

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ, ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно. Аналогичная точка зрения выражена в письмах Минфина России от 5 мая 2014 г. № 03-01-15/20962, от 25 ноября 2010 г. № 03-01-15/8-250 и ФНС России от 6 июня 2012 г. № АС-4-2/9337.

При оказании платных услуг населению организация может вместо применения ККТ оформлять расчеты бланком строгой отчетности (БСО) (п. 2 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Постановление Правительства РФ от 06.05.2008 г. № 359Примечание. Скачать документ по этой ссылке

О порядке осуществления наличных денежных расчетов и (или) расчетов

с использованием платежных карт без применения контрольно-кассовой техники

В соответствии с пунктом 2 статьи 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» Правительство РФ постановляет:

1. Утвердить прилагаемое Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

2. Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу постановления Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», могут применяться до 1 декабря 2008 г. если иное не предусмотрено абзацем третьим настоящего пункта.

Установить, что формы бланков строгой отчетности, утвержденные в соответствии с постановлением Правительства РФ от 31 марта 2005 г. № 171 «Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» до вступления в силу настоящего постановления, применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

Установить, что формы бланков строгой отчетности, утвержденные до вступления в силу настоящего постановления для услуг, в отношении которых порядок утверждения форм бланков строгой отчетности определен в соответствии с пунктами 5 и 6 Положения, утвержденного настоящим постановлением, могут применяться до их утверждения в соответствии с указанным Положением.

Председатель Правительства

Российской Федерации

В. Зубков

1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

2. На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее документы).

3. Документ должен содержать следующие реквизиты. за исключением случаев, предусмотренных пунктами 5 и 6 настоящего Положения:4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

5. В случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

6. При необходимости исключения из формы бланка документа реквизитов, предусмотренных подпунктами «ж» - «и» пункта 3 настоящего Положения, формы бланков документов при оказании услуг учреждениями культуры (учреждения кино и кинопроката, театрально-зрелищные предприятия, концертные организации, коллективы филармоний, цирковые предприятия и зоопарки, музеи, парки (сады) культуры и отдыха), включая услуги выставочного характера и художественного оформления, и услуг физической культуры и спорта (проведение спортивно-зрелищных мероприятий) утверждаются соответствующими федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию в установленной сфере деятельности.

7. Перечень сведений, содержащихся в документах, указанных в пунктах 5 и 6 настоящего Положения, устанавливается федеральными органами исполнительной власти, наделенными полномочиями по утверждению форм бланков документов.

Формы бланков документов, утверждаемые в соответствии с пунктами 5 и 6 настоящего Положения, применяются организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы утверждены.

8. При заполнении бланка документа должно обеспечиваться одновременное оформление не менее 1 копии либо бланк документа должен иметь отрывные части, если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 настоящего Положения.

9. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка документа, оформляемую в соответствии с пунктом 8 настоящего Положения.

10. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет ;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

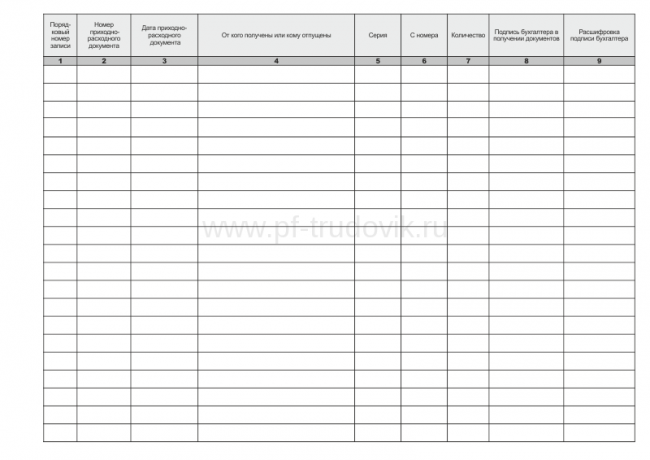

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

14. Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, договор о материальной ответственности в соответствии с законодательством Российской Федерации.

Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность бланков документов.

15. Бланки документов, поступившие в организацию (индивидуальному предпринимателю), принимаются работником, указанным в пункте 14 настоящего Положения, в присутствии комиссии, образованной руководителем организации (индивидуальным предпринимателем). Приемка производится в день поступления бланков документов. При приемке проверяется соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляется акт приемки бланков документов. Акт, утвержденный руководителем организации (индивидуальным предпринимателем), является основанием для принятия бланков документов на учет указанным работником.

16. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

17. Инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

18. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации (индивидуального предпринимателя) и подписи главного бухгалтера (бухгалтера) или индивидуального предпринимателя на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

19. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

20. В случае применения документов наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

получает от клиента денежные средства;

называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

подписывает документ (при наличии места для личной подписи);

называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации (индивидуальный предприниматель):

получает от клиента платежную карту;

заполняет бланк документа, за исключением места для личной подписи (при наличии такого реквизита);

вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте;

подписывает документ (при наличии места для личной подписи);

возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты производятся одновременно.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

17 фев. 2015 22:20

ИП осуществляет услуги общепита (закуски, первые, горячие блюда и пр.) и продает разливное пиво - в бутылки и бокалы (площадь зала обслуживания посетителей до 50 м2). вопроса два:

1. какой нужно взять патент: на услуги общественного питания или на розничную торговлю

2. какие документы выдавать посетителям (за услуги общепита, при продаже пива)

11 июня 2015 5:25

Умер отец - инвалид ВОВ. Оформил документы на получение компенсации за ритуальные услуги. Указал свой лицевой счет. Однако в выплате компенсации отказали и потребовали в дополнение к представленным мною квитанций БСО еще и акты выполненных работ. Сказали: "Без актов казначейство не оплачивает" Это правомерно или нет?

Компании, да и предприниматели, которые оказывают услуги населению, при расчетах с покупателями вместо чеков вправе использовать самостоятельно разработанные бланки строгой отчетности. При этом, согласно постановлению правительства от 6 мая 2008 г. № 359, вовсе не обязательно заказывать печать бланков в типографии: их вполне можно сформировать с помощью неких автоматизированных систем. Совсем недавно Минфин разъяснил, что же это за «чудо-техника».

Если компания или индивидуальный предприниматель занимаются продажей товаров, выполнением работ или оказанием услуг населению, а расчеты при этом осуществляются с использованием наличных денег или платежной карты, то такие налогоплательщики обязаны применять контрольно-кассовую технику. Об этом сказано в пункте 1 статьи 2 Закона от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Однако подобной «участи» компания может избежать, если она занимается оказанием услуг населению. Для этого ей необходимо использовать при расчетах со своими клиентами бланки строгой отчетности, которые приравниваются к кассовым чекам (п. 2 ст. 2 упомянутого выше Закона № 54-ФЗ).

К бланкам строгой отчетности относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и пр. (п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением правительства от 6 мая 2008 г. № 359, далее – Положение № 359).

Кто может утверждать?

До недавнего времени бланки строгой отчетности утверждал исключительно Минфин. Со вступлением в силу Положения № 359 делать это могут и другие федеральные органы исполнительной власти, которые наделены соответствующими полномочиями, а также сами организации и индивидуальные предприниматели.

Правда, самостоятельное творчество разрешено не всем компаниям. В пунктах 5 и 6 Положения № 359 упомянуты фирмы, которые сами утверждать БСО не могут. Речь идет о компаниях, для которых формы бланков утверждаются федеральными органами исполнительной власти, осуществляющими функции по нормативно-правовому регулированию в установленной сфере деятельности. К примеру, бланки для услуг перевозки утверждаются Министерством транспорта, а для учреждений культуры – Министерством культуры. Все остальные организации могут «поколдовать» над своими бланками самостоятельно.

Какие сведения включаем в бланки?

Нужно отметить, что не всякая бумажка может считаться бланком строгой отчетности. В пункте 3 Положения прописаны обязательные реквизиты, которые должны быть нанесены на данный документ. К ним относятся:

– наименование документа, его шестизначный номер и серия;

– наименование и организационно-правовая форма организации или фамилия, имя, отчество, если бланк выпускает индивидуальный предприниматель;

– местонахождение постоянно действующего исполнительного органа юридического лица (а при его отсутствии – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

– вид оказываемой услуги;

– стоимость услуги в денежном выражении;

– размер оплаты, осуществляемой наличными денежными средствами или с использованием платежной карты;

– дата осуществления расчета и составления документа;

– должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации или индивидуального предпринимателя;

– иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация или индивидуальный предприниматель.

Выходит, что не так уж и велика у организации возможность применить свои творческие способности. Компания сможет разве что «поиграть» с цветом, да, пожалуй, разместить на бланке свою эмблему.

Какой способ изготовления выбрать?

На сегодняшний день организациям предоставлено право самостоятельно выбирать, каким способом они будут изготавливать свои бланки строгой отчетности. Пункт 4 Положения № 359 предусматривает два варианта: либо отпечатать в типографии, либо сформировать с использованием автоматизированных систем.

Если фирма примет решение печатать бланки в типографии, то она должна помнить, что такой бланк, помимо обязательных реквизитов, должен содержать еще и сведения об изготовителе: сокращенное наименование, ИНН, местонахождение, номер заказа, год его выполнения и тираж (п. 4 Положения № 359). Кроме того, серия и номер бланка в таком случае также проставляются в типографии.

Если же компания предпочитает самостоятельно печатать БСО, то сделать это она сможет только с помощью так называемых автоматизированных систем. Причем в документе установлено несколько требований, которые в обязательном порядке должны быть соблюдены при использовании данных систем (п. 11 Положения № 359).

Во-первых, такая система должна непременно иметь защиту от несанкционированного доступа, а также идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет.

А во-вторых, при выпуске документа необходимо обеспечить уникальность номера и серии бланка.

Исходя их изложенных выше требований, специалисты Минфина в своем письме от 7 ноября 2008 года № 03-01-15/11-353 пришли к выводу, что для целей создания бланков строгой отчетности «простой компьютер использован быть не может».

Правда, сотрудники финансового ведомства не уточнили, что именно следует понимать под выражением «простой компьютер». Сложность в данной ситуации заключается в том, что при оснащении ПК некоторыми дополнительными компонентами он вполне способен отвечать требованиям, перечисленным в пункте 11 Положения № 359.

Остается надеяться, что под «простым компьютером» финансисты понимали обычный ПК, не оснащенный ничем, кроме как стандартным набором таких программ, как Microsoft Word или Excel, поскольку в противном случае компаниям остается только догадываться, что же такое минфиновцы понимают под автоматизированными системами.

Впрочем, некоторые разъяснения по этому поводу все же были даны финансистами в более раннем письме Минфина от 22 августа 2008 года № 03-01-15/10-303. Там указано, что помимо всего прочего, автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, и позволять организациям и ИП по запросу налоговых органов представлять информацию из этих автоматизированных систем о выпущенных документах.

Что касается других вопросов, то они подлежат рассмотрению применительно к конкретной системе, используемой для формирования бланков строгой отчетности.

Рекомендуйте статью коллегам:Многие фирмы и предприниматели оказывают услуги населению и принимают наличные деньги. А покупать кассовый аппарат не всегда целесообразно – например, бывает, что услуги физлицам оказываются редко. В этом случае выходом из ситуации может стать использование БСО. Но и тут возникает много вопросов. Некоторые из них были рассмотрены в недавних письмах Минфина России.

1. ЕНВД от ККМ или БСО не освобождаетМногие бухгалтеры, руководители фирм и индивидуальные предприниматели, оказывающие услуги, переведенные местным законодательством на ЕНВД, задаются вопросом – раз налог рассчитывается исходя из физических показателей базовой доходности, независимо от реальной выручки (фактических доходов), зачем им вообще применять кассовую технику и выдавать клиентам чеки или бланки строгой отчетности? Ведь контрольная функция ККМ или БСО – отслеживание наличных денежных потоков – в данном случае неактуальна.

В ответ на это специалисты Минфина России уже неоднократно – например, в письмах от 22 января 2009 г. № 03-01-15/1-19 и от 5 февраля 2009 г. № 03-01-15/1-48 – поясняли, что применение контрольно-кассовой техники имеет многофункциональное значение и направлено на:

Кроме того, применение контрольно-кассовой техники в предпринимательской деятельности служит ведению учета поступления и выдачи наличных денежных средств при совершении сделок.

Минэкономразвития России также соглашается с аргументацией значимости контрольно-кассовой техники. Так, в письмах от 28 января 2009 г. № Д05-423, а также от 19 декабря 2008 г. № Д05-5836 и № Д05-5835 и других специалисты Департамента государственного регулирования в экономике Минэкономразвития России констатируют, что закон, устанавливающий обязательное использование ККТ, оснащенной фискальной памятью, преследует конституционно значимые цели и направлен на обеспечение интересов граждан в области торговли и оказания услуг, защиту прав потребителей, а также на охрану установленного порядка торговли и оказания услуг, фискальных интересов государства, финансовой (в том числе налоговой) дисциплины. Однако Минэкономразвития России согласен с необходимостью снижения затрат субъектов малого бизнеса, и пока законопроект об освобождении плательщиков ЕНВД от обязательности применения ККТ не стал законом, Минэкономразвития России в соответствии с поручением Правительства РФ подготовил проект о внесении изменений в Положение о регистрации и применении ККТ c целью снижения затрат предпринимателей, связанных с использованием ККТ,

Однако это пока еще в проектах и замыслах, а пока вне зависимости от применяемого налогового режима все организации и предприниматели обязаны соблюдать требования действующего законодательства в отношении применения контрольно-кассовой техники, а в случаях, предусмотренных законом – использования БСО вместо кассовой техники.

Обратите особое внимание на то, что согласно п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» выдавать БСО вместо кассовых чеков можно только при оказании услуг населению. А вот, например, при розничной торговле выдавать вместо кассового чека какой-нибудь БСО нельзя.

2. «Старые» БСО «канули в Лету»В соответствии с п. 2 Постановления Правительства РФ от 6 мая 2008 г. № 359, утвердившего действующее ныне Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее – Положение № 359), формы бланков строгой отчетности, утвержденные до вступления в силу Постановления Правительства РФ от 31 марта 2005 г. № 171, могли применяться только до 1 декабря 2008 года. А формы бланков строгой отчетности, принятые уже после вступления в силу Постановления № 171, продолжают применяться в отношении тех услуг, для которых они были утверждены.

Следовательно, после 1 декабря 2008 года применять старые бланки типа квитанций БО-1, БО_3 и т.д. нельзя. Вместо них каждой организации или предпринимателю, оказывающим услуги населению, необходимо разработать собственные формы бланков строгой отчетности с соблюдением требований и реквизитов, предусмотренных упомянутым выше Положением № 359. Как разъяснялось еще в Информационном письме Минфина России от 22 августа 2008 г. утверждать форму такого документа в органах власти не нужно.

О том, что применять «старые» бланки уже нельзя, Минфин России напоминал за последнее время неоднократно. Например, в письме Минфина России от 26 января 2009 г. № 03-01-15/1-27 прямо сказано, что с 1 декабря 2008 г. нельзя использовать форму бланка БО-1. В письмах от 19 января 2009 г. № 03-01-15/1-11 и № 03-01-15/1-12 финансисты заявили о неправомерности применения гостиницами форм 1-Г «Анкета» и 3-Г «Счет» в качестве бланков строгой отчетности, освобождающих от необходимости пробивать кассовый чек.

А, например, в письме Минздравсоцразвития России от 25 ноября 2008 г. № 9204-ВБ разъясняется, что организации и предприниматели вправе самостоятельно разработать бланк санаторно-курортной путевки, и утверждать его где-либо не требуется.

3. БСО «на автомате»Положение № 359 предусматривает возможность изготавливать БСО не только типографским способом. Допускается формировать БСО с использованием автоматизированных систем.

В этой связи Минфин России неоднократно – например, в письмах от 3 февраля 2009 г. № 03-01-15/1-43, от 6 марта 2009 г. № 03-01-15/2-96 и т.д. – подчеркивал, что в Положении речь идет не о печатающем устройстве, а о системе, обеспечивающей защиту, фиксацию, хранение сведений о бланке документа, что соответствует требованиям, предъявляемым к контрольно-кассовой технике в этой части, поэтому простой компьютер для формирования бланков строгой отчетности использован быть не может. По своим параметрам функционирования автоматизированные системы для формирования БСО должны отвечать требованиям, предъявляемым к контрольно-кассовой технике, т.е. обеспечивать защиту, фиксацию, хранение сведений о бланке документа.

При этом конкретные вопросы формирования бланков документов посредством автоматизированных систем требуют рассмотрения применительно к конкретной системе, используемой для формирования бланков строгой отчетности.

Так как автоматизированные системы, формирующие бланки строгой отчетности, не являются контрольно-кассовой техникой, регистрации их в налоговых органах не требуется. Однако соответствие автоматизированной системы, формирующей бланки документов, требованиям Положения должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам.

Финансисты считают, что по вопросам применения автоматизированной системы формирования бланков строгой отчетности следует обращаться в Министерство промышленности и торговли Российской Федерации, поскольку данное министерство является федеральным органом исполнительной власти, уполномоченным осуществлять функции нормативно-правового регулирования в сфере производства и применения контрольно-кассовой техники.

4. ИП, хочешь БСО – заведи печать!Индивидуальные предприниматели, желающие вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, могут столкнуться с еще одной специфической проблемой.

Дело в том, что официально индивидуальный предприниматель не обязан иметь печать. Многие ее и не имеют.

А вот согласно п. 3 Положения № 359 одним из обязательных реквизитов бланка строгой отчетности является печать организации или индивидуального предпринимателя.

Иными словами, Положение № 359 напрямую предусматривает проставление индивидуальным предпринимателем на документе своей печати. Это подчеркивается и в письме Минфина России от 2 марта 2009 г. № 03-01-15/2-69.

А потому предпринимателю, желающему использовать БСО, придется обзавестись еще и печатью.

Н. Шишкоедова

Источник: Российский бухгалтер

Директор ГБУК г. Москвы

«01» ноября 2015 г.

Приказ от 01.10.2015 № 27

Об абонементах (бланках строгой отчетности) на посещение платных занятий в студиях, кружках, клубных формированиях и спортивных секциях Государственного бюджетного учреждения культуры города Москвы Творческий Центр

1. Общие положения

1.1. Абонемент – соответствующий письменный договор между ГБУК г. Москвы Творческий центр (далее – Учреждение) и владельцем Абонемента (юридическим, физическим лицом, индивидуальным предпринимателем и др.) об участии владельца Абонемента (его законного представителя, представителей) в студиях, кружках, спортивных секциях, творческих коллективах на условиях договора (Абонемента).

1.2. Дополнительно к Абонементу права владельца Абонемента могут удостоверяться специальной картой (буклетом, купоном и т. п.).

1.3. Абонементы призваны содействовать участникам студий, кружков, творческих коллективов и т. п. (владельцам Абонементов) в организации системы культурно-просветительного уровня посредством проведения занятий, тренировок, лекций, семинаров, конференций и консультаций на условиях их долговременного планирования, непрерывной актуализации тематики и с привлечением Учреждением специалистов клубных формирований и преподавателей (лекторов, консультантов).

1.4. Владельцу Абонемента предоставляются услуги в выбранном клубном формировании в соответствии с Уставными видами деятельности, Положением о внебюджетной деятельности Учреждения и настоящим Положением.

2. Содержание мероприятий

2.1. Владельцы Абонементов вправе выбирать для посещения любые клубные формирования Учреждения.

2.2. Занятия для владельцев Абонементов проводятся в области культурно-досуговой деятельности для детей и взрослых.

2.3. В целях максимального удовлетворения потребностей владельцев Абонементов Учреждение регулярно проводит отчетные концерты, выставки, выездные мероприятия, конкурсы и фестивали, спортивные состязания.

2.4. В качестве руководителей творческих коллективов, кружков, секций Учреждение обеспечивает клубные формирования высококвалифицированными специалистами по разным отраслям культуры и спорта.

3. Срок действия Абонемента

3.1. Абонемент действует в течение всего срока, оплаченного владельцем Абонемента, и не может быть пролонгирован.

3.2. Договор может быть расторгнут досрочно по взаимному согласию Сторон. В этом случае Учреждение не возвращает владельцу Абонемента неиспользованную часть общей стоимости услуг.

4. Период продаж Абонементов

4.1. Учреждение реализует Абонементы непрерывно в течение всего периода работы клубного формирования через кассу Учреждения. Срок действия Абонемента исчисляется в соответствии с п. 3.1 настоящего Положения.

5. Требования, предъявляемые к Абонементу

5.1. Абонемент является бланком строгой отчетности, приравненным к кассовому чеку в соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», Приказом Минкультуры РФ от 17.12.2008 № 257 «Об утверждении бланков строгой отчетности», Письмом УФНС по г. Москве от 10.02.2009 № 17-15/11673 «О возможности использовать самостоятельно разработанный бланк строгой отчетности».

В соответствии с Положением об осуществлении наличных денежных расчетов и (или) с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 06.05.2008 № 359 (далее – Положение № 359 ) в Учреждении допускается разработка собственного бланка, если иное не предусмотрено п. 5 и 6 Положения № 359. При этом в бланке строгой отчетности (далее БСО) должны быть перечислены обязательные реквизиты, указанные в п. 3 Положения № 359. а именно:

– наименование документа, шестизначный номер и серия;

– наименование и организационно-правовая форма – для организации;

– местонахождение постоянно действующего исполнительного органа юридического лица;

– ИНН организации;

– вид услуги;

– стоимость услуги в денежном выражении;

– размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

– дата осуществления расчета и составления документа;

– должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации;

– иные реквизиты, характеризующие специфику оказываемой услуги и которыми вправе дополнить документ организация.

Утверждение формы данного БСО уполномоченными федеральными органами исполнительной власти, в том числе Минфином РФ, не требуется в соответствии с Письмом УФНС по г. Москве от 10.02.2009 № 17-15/11673.

БСО может быть изготовлен типографским способом или формироваться с использованием автоматизированных систем (п. 4 Положения № 359 ).

В случае самостоятельного изготовления бланков необходимо строго соблюдать требования, предъявляемые к автоматизированной системе, с помощью которой формируются БСО.

5.2. Абонементы реализуются только через кассу Учреждения. При оплате услуг наличными денежными средствами и (или) с использованием платежных карт кассир Учреждения обязан:

– заполнять бланк документа с использованием автоматизированной системы, за исключением места для личной подписи (при наличии такого реквизита);

– получать от клиента деньги;

– назвать сумму полученных денежных средств и поместить их отдельно на виду у клиента;

– подписать документ (при наличии места для личной подписи);

– назвать сумму сдачи и выдать ее клиенту вместе с документом.

Сдача и бланк строгой отчетности выдаются кассиром клиенту одновременно.

5.3. Автоматизированная система должна иметь защиту от несанкционированного доступа, возможность идентифицировать, фиксировать и сохранять все операции с БСО не менее пяти лет, а также сохранять уникальный номер и серию выпущенного БСО (п. 11 Положения № 359 ).

5.4. При изготовлении БСО типографским способом проставление серии и номера на бланке документа осуществляется изготовителем бланков. Дублирование серии и номера на БСО не допускается, за исключением серии и номера, наносимых на копию (отрывные части) бланка. Также БСО должен содержать сведения об изготовителе (сокращенное наименование, идентификационный номер налогоплательщика, местонахождение, номер заказа, год его выполнения и тираж). Учет БСО, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета БСО. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером учреждения, а также скреплены печатью.

5.5. При заполнении БСО должно обеспечиваться одновременное оформление не менее одной копии либо бланк документа должен иметь отрывные части. БСО должен заполняться четко и разборчиво, при этом исправления не допускаются. Если же бланк был испорчен или неправильно заполнен, то он перечеркивается и прилагается к книге учета БСО за тот день, в который они заполнялись (п. 8 Положения № 359 ).

5.6. Стоимость Абонемента устанавливается приказом директора Учреждения в соответствии с Прейскурантом на оказание платных услуг клубных формирований и указывается в бланке Абонемента.

5.7. Стоимость Абонемента определяется исходя из количества занятий на текущий период.

6. Права и обязанности Владельца Абонемента

6.1. Владелец Абонемента обязан:

6.1.1. Соблюдать условия настоящего Положения.

6.1.2. Своевременно оплачивать в кассу Учреждения стоимость Абонемента.

6.2. Владелец Абонемента имеет право:

6.2.1. Выбирать для посещения любые занятия в клубных формированиях с учетом разд. 2 настоящего Положения и Уставной деятельности Учреждения.

6.2.2. Заниматься в пригодных для занятий помещениях, оборудованных инвентарем, отвечающим санитарным и противопожарным нормам.

7. Права и обязанности Учреждения

7.1. Учреждение обязано:

7.1.1. Соблюдать условия настоящего Положения.

7.1.2. Обеспечить своевременное проведение мероприятий, предусмотренных разд. 2 настоящего Положения на весь период действия Абонемента.

7.1.3. Обеспечить высокий профессиональный, методический и организационный уровень проводимых занятий (мероприятий).

7.1.4. Обеспечить клубные формирования высококвалифицированными специалистами.

7.1.5. Обеспечить охрану общественного порядка и сохранность материальных ценностей в гардеробе Учреждения.

7.2. Учреждение имеет право:

7.2.1. Давать рекомендации владельцу Абонемента по выбору клубных формирований, исходя из их направления деятельности и эффективности, для повышения культурного уровня и квалификации владельца Абонемента.

7.2.2. Отказать владельцу Абонемента (его законному представителю) в оформлении Абонемента в случае, если владелец Абонемента (его законный представитель) не соблюдает требования п. 6.1 настоящего Положения.