Рейтинг: 4.7/5.0 (1816 проголосовавших)

Рейтинг: 4.7/5.0 (1816 проголосовавших)Категория: Бланки/Образцы

Федеральная налоговая служба <. > сообщает следующее.

В соответствии с пунктом 2 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" организации и индивидуальные предприниматели в соответствии с порядком. определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения устанавливается Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 06.05.2008 N 359 утверждено Положение о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение N 359), которое устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Согласно пункту 5 Положения N 359, в случае если в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти наделены полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, такие федеральные органы исполнительной власти утверждают указанные формы бланков документов для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Так, в соответствии с пунктами 5.2.3 и 5.2.49 Положения о Министерстве транспорта РФ, утвержденного постановлением Правительства Российской Федерации от 30.07.2004 N 395, установлены формы электронного пассажирского билета и багажной квитанции в гражданской авиации ( приказ Минтранса России от 08.11.2006 N 134) и электронного проездного документа (билета) на железнодорожном транспорте ( приказ Минтранса России от 31.08.2011 N 228).

Согласно пункту 2 приказа Минтранса России от 08.11.2006 N 134 маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Пунктом 2 приказа Минтранса России от 31.08.2011 N 228 определено, что контрольный купон электронного проездного документа (билета) (выписка из автоматизированной информационной системы управления пассажирскими перевозками на железнодорожном транспорте) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Контрольный купон (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) оформляется и направляется в электронном виде по информационно-телекоммуникационной сети пассажиру обязательно.

В этой связи в случае осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт при оказании услуг по перевозке пассажиров воздушным или железнодорожным транспортом с использованием бланков строгой отчетности (маршрут/квитанции электронного пассажирского билета и багажной квитанции или контрольного купона электронного проездного документа (билета) соответственно) применение контрольно-кассовой техники не требуется.

В соответствии с пунктом 1 статьи 252 Налогового кодекса РФ (далее - Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Таким образом, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Документом, подтверждающим произведенные расходы на приобретение железнодорожного билета, является контрольный купон электронного проездного документа (билета), полученный в электронном виде по информационно-телекоммуникационной сети.

государственный советник РФ

Электронный билет в практике расчетов с подотчетными лицами

С 1 июня 2008 года крупнейшие авиакомпании массово вводят электронные билеты.

Электронный билет (e-ticket) - это распечатанная на бумаге маршрут-квитанция, которая выдается после оплаты бронирования. Информация, ранее отображаемая на бумажном билете, являвшимся бланком строгой отчетности, теперь печатается на обычном листе бумаги. Электронный билет служит подтверждением договора воздушной перевозки. При регистрации на рейс достаточно предъявления документа, удостоверяющего личность, по которому был оформлен электронный билет.

Основное отличие электронного билета от бумажного - это то, что электронный хранится в базе данных перевозчика, что в идеале исключает возможность его кражи или потери.

Форма электронного пассажирского билета и багажной квитанции в гражданской авиации утверждена приказом Минтранса России от 08.11.2006 N 134. Этим документом установлено, что маршрут-квитанция электронного пассажирского билета и багажной квитанции должна быть оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете и багажной квитанции. В случае если маршрут-квитанция оформлена не на бланке строгой отчетности, дополнительно должен быть выдан документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности или оформленный посредством контрольно-кассовой техники чек.

Маршрут-квитанция в случае приобретения электронного билета оформляется и выдается обязательно и должна включать следующую информацию о перевозке пассажира и багажа:

- сведения о пассажире (для внутренних перевозок - фамилия, имя, отчество, наименование, серия и номер документа, удостоверяющего личность; для международных перевозок - фамилия, другие сведения, предусмотренные международными нормами);

- наименование и (или) код перевозчика; номер, дата и время отправления рейса; наименование и (или) коды аэропортов/пунктов отправления и назначения для каждого рейса; тариф; эквивалент тарифа (если применяется); итоговая стоимость перевозки; форма оплаты; сборы (если применяются); наименование и (или) код класса бронирования; код статуса бронирования; дата оформления; наименование агентства/перевозчика, оформившего билет; норма бесплатного провоза багажа (по усмотрению); уникальный номер электронного билета.

В случае утери распечатки электронного билета (маршрут-квитанции) пассажир сможет занять место в самолете, предъявив на регистрации только свой паспорт и, если потребуется, подтверждение факта оплаты. Утерянная маршрут-квитанция может быть распечатана и выдана пассажиру по его просьбе.

По мнению Минфина России, выраженному в ряде писем (от 27.12.2007 N 03-03-06/1/893, от 11.10.2007 N 03-03-06/1/717, от 07.09.2007 N 03-03-06/1/649, от 27.08.2007 N 03-03-06/1/596, от 17.07.2007 N 03-03-06/4/99), для подтверждения фактически произведенных расходов при поездке сотрудника учреждения в командировку при покупке электронного билета необходимо предоставить к отчету кассовый чек, который выдается при приобретении электронного билета за наличный расчет, маршрутную квитанцию электронного билета и оригиналы посадочных талонов. При безналичной оплате электронного билета подтверждением приобретения билетов могут быть платежное поручение, накладная на получение бланков строгой отчетности, счет-фактура. Помимо посадочных талонов расходы могут иметь косвенное подтверждение, в частности при наличии документов, подтверждающих направление сотрудника в командировку, проживание в гостинице, отметки в паспорте о пересечении границы и иных оправдательных документов, оформленных унифицированными формами первичной учетной документации и удостоверяющих факт пребывания работника в командировке.

На практике, как правило, авиабилет приобретается в электронной форме через сеть Интернет и оплачивается безналичным путем с карт-счета через банкомат или путем использования системы web-money, когда кассовый чек на оплаченный билет не выдается. Какие могут быть документы, подтверждающие факт оплаты в таких случаях? Чек банкомата, подтверждающий безналичную оплату через банкомат, выписка движения по банковскому счету, с которого была произведена безналичная оплата электронного билета.

В вышеперечисленных письмах финансового ведомства говорится о подтверждении фактически произведенных расходов для целей расчета налога на прибыль. Но за неимением других разъяснений, на наш взгляд, можно основываться на изложенной в них позиции.

В письме от 10.06.2008 N Д05-2331 Минэкономразвития России раскрыло тему направления сотрудников бюджетных учреждений в загранкомандировки. Указано, что если для этого требуется разместить заказ на закупку авиабилетов, то выбор организации-перевозчика должен осуществляться на условиях торгов. При этом торги не проводятся, если авиабилет покупает непосредственно сам сотрудник, а организация возмещает ему соответствующие расходы.

Поскольку на сегодняшний момент нормативно-правовыми актами не предусмотрен перечень оправдательных документов, которые должны быть представлены для подтверждения фактически произведенных расходов для целей бюджетного учета, учреждение должно самостоятельно определить перечень таких документов, которые необходимо приложить к авансовому отчету, и утвердить его приказом руководителя. На наш взгляд, маршрут-квитанций и посадочных талонов должно быть достаточно для подтверждения командировочных расходов.

На практике же достаточно сложно будет перестроить работу и наладить документооборот - командированные сотрудники должны будут сохранять посадочный талон, который ранее выкидывался за ненадобностью. Кроме того, необходимо напомнить, что в соответствии с пунктом 11 Порядка ведения кассовых операций в РФ от 22.09.1993 N 40 (утв. письмом ЦБ РФ от 04.10.1993 N 18) передача выданных под отчет наличных денег одним лицом другому запрещается. Поэтому оплата билета с карты другого физического лица не допускается - на чеке проставляются номер счета и фамилия владельца банковской карты, с которой производится оплата.

Для того чтобы избежать конфликтных ситуаций, предлагаем сделать памятку командированному сотруднику по подготовке оправдательных документов.

Надо отметить, что, несмотря на то что работа с электронными билетами в настоящий момент вызывает много вопросов, есть определенные положительные моменты.

К примеру, сейчас существует довольно распространенная проблема с пересылкой билетов приглашенных специалистов - если мы приглашаем специалиста для чтения лекций из другого города или страны с обязательством оплатить проезд к месту преподавания и обратно, то вынуждены копировать его обратный билет и просить выслать по возвращении из поездки использованный проездной документ. С внедрением электронных билетов можно установить, что приглашенный специалист распечатывает маршрут-квитанцию в двух экземплярах (один - для принимающей стороны), к оплате принимает посадочный талон по проезду к месту проведения занятий и кассовый чек, подтверждающий оплату проезда, избежав тем самым возможной утери документов при пересылке или простой забывчивости.

Расходы по приобретению билетов на проезд любыми видами транспорта, а также возврат денежных сумм, уплаченных за перевозку, следует отражать по подстатье 222 “Транспортные услуги“.

С введением электронной формы билета, который распечатывается на обычном листе бумаги и больше напоминает письмо, пришедшее по e-mail, у меня возник вопрос об отражении в учете данных билетов при приобретении их учреждением по безналичному расчету. В настоящий момент билеты бронируются, оплачиваются с лицевого счета в Казначействе, получаются уполномоченным лицом в централизованном порядке и приходуются в кассу учреждения как денежный документ, затем по расходному ордеру выдаются под отчет сотруднику, направляемому в командировку. Но эти билеты распечатаны на бланке строгой отчетности и являются денежным документом. Электронный билет, оплаченный безналичным путем и выдаваемый командированному сотруднику в качестве маршрутной квитанции, на мой взгляд, выдается не через кассу.

Данная операция может быть отражена следующим образом:

Дебет 0 208 05 560 / Сотрудник

Кредит 0 302 05 730 / Авиаперевозчик.

В дополнение к приказу об учетной политике.

В связи с введением новой бездокументарной формы пассажирских билетов на авиаперевозки приказываю внести дополнение в пункт 3.5 приказа об учетной политике:

1. Учреждение возмещает командированному сотруднику расходы, связанные с проездом к месту командировки и обратно, в пределах стоимости проезда, подтвержденных проездными документами. Проездные документы, оформленные в виде электронных пассажирских билетов, должны соответствовать требованиям, установленным приказом Минтранса России от 08.11.2006 N 134. Итоговая стоимость перевозки и форма оплаты должны быть указаны в обязательном порядке. В случае наличной оплаты электронного билета должен быть представлен документ, подтверждающий оплату проезда, оформленный бланк строгой отчетности или чек контрольно-кассовой техники, при оплате билета с использованием платежной карты - чек контрольно-кассовой техники. При оплате билета через веб-сайты авиакомпаний с использованием платежной карты предоставляется распечатка лицевого счета, подтверждающая списание денежных средств со счета в оплату авиаперелета. К первичным учетным документам, подтверждающим расходы на проезд, относятся посадочные талоны, на которых должны быть указаны дата поездки, номер рейса. В случае утери посадочного талона оплата проезда оплачивается исходя из стоимости проезда железнодорожным транспортом в плацкартном вагоне. Оплата электронного билета посредством платежной (банковской) карты, владельцем которой сотрудник не является, не допускается.

зам. главного бухгалтера Томского государственного университета

“Советник бухгалтера бюджетной сферы“, N 8, август 2008 г.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Если, электронный билет/квитанция маршрут тариф, эквивалент тарифа (если применяется) содержит итоговую стоимость перевозки, форму оплаты, то документ является бланком строгой отчетности (письмо Минфина России от 26.09.2012 № 03-07-11/398).

На основании данного документа организация может принять НДС к вычету.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Письмо Минфина России от 26.09.2012 № 03-07-11/398

«О подтверждении расходов»

Для работников, направляемых в командировку, организация приобретает электронные авиабилеты по конфиденциальным тарифам. В авиабилетах не указывается их стоимость,* поскольку конфиденциальные тарифы разрабатываются перевозчиком самостоятельно и составляют коммерческую тайну. Сумма НДС выделена в авиабилете отдельной строкой. Передача авиабилетов организации оформляется актом приема-передачи, где указывается стоимость авиабилетов. Счета-фактуры на авиабилеты не выставляются.

Вправе ли организация при исчислении налога на прибыль учесть расходы на приобретение авиабилетов по конфиденциальным тарифам на основании акта приема-передачи?

В соответствии с п.2 Приказа Минтранса России от 08.11.2006 N 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации" маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Подпунктом 2 п.1 Приложения к данному Приказу установлен перечень реквизитов, которые должен содержать электронный пассажирский билет. В частности, в билете указываются тариф, эквивалент тарифа (если применяется), итоговая стоимость перевозки, форма оплаты.*

Учитывая изложенное, отражение в акте приема-передачи авиабилета стоимости перевозки без предъявления самого электронного пассажирского билета с указанной в нем стоимостью перевозки не является основанием для принятия этих расходов для целей налогообложения прибыли организаций.*

Заместитель директора департамента

налоговой и таможенно-тарифной политики

Минфина России

С.В.Разгулин

2. Статья.Документы, подтверждающие покупку электронного авиабилета

Согласно приказу Минтранса России от 8 ноября 2006 г. № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации», маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) являются документом строгой отчетности. Они применяются для ведения организациями и индивидуальными предпринимателями наличных денежных расчетов или расчетов с использованием платежных карт без применения ККТ. Следовательно, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на его приобретение для целей налогообложения, являются:

1) сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета;*

2) посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.

Журнал «Учет в туристической деятельности» № 7, июль 2013

3. Ситуация:Какие документы, подтверждающие расходы на проезд, должен предъявить сотрудник по окончании командировки, если он приобрел билеты на поезд или самолет в электронной форме

Внимание: для целей вычета НДС по электронным билетам наличие маршрут/квитанции (контрольного купона электронного проездного документа, квитанции электронного многоцелевого документа), оформленной на утвержденном бланке строгой отчетности (с выделенной суммой налога), является обязательным (п. 1 и 7 ст. 172 НК РФ).

действительный государственный советник РФ 3-го класса

4. Ситуация:Можно ли принять к вычету НДС со стоимости железнодорожных билетов (авиабилетов) на проезд сотрудника до места командировки и обратно. Сотрудник покупал билеты за наличные, сумма налога в документах не выделена

Основанием для принятия к вычету НДС со стоимости услуг по перевозке сотрудника к месту служебной командировки и обратно являются бланки строгой отчетности с выделенной суммой налога (п. 18 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). То есть одной фразы в билете «в том числе НДС» без указания суммы налога для применения вычета недостаточно. Поэтому если в железнодорожном билете (авиабилете) на проезд к месту командировки и обратно сумма НДС не выделена, то налоговый вычет не применяйте. Это правило распространяется и на проездные билеты, оформленные в электронном виде.*

В этом случае НДС расчетным путем не выделяется, и вся стоимость билета полностью относится на расходы при налогообложении прибыли (письмо Минфина России от 10 января 2013 г. № 03-07-11/01 ).

действительный государственный советник РФ 3-го класса

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Билет может быть использован в качестве бланка строгой отчетности, что позволяет оказывать услуги населению без использования контрольно-кассовых машин. В этом случае, он должен быть изготовлен и использован в дальнейшем в строгом соответствии с требованиями законодательства РФ. Ниже приведены действующие нормативные документы, касающиеся бланков строгой отчётности, для оказания услуг театрально-концертных, культурно-просветительских организаций, посещения музеев, выставок и спортивно-массовых мероприятий:

Отечественные компании и ИП, которые предоставляют услуги населению, в процессе ведения своей деятельности могут применять бланки строгой отчетности, сокращенно – БСО, в качестве замены кассовым чекам. Но что именно представляют собой бланки строгой отчетности, какие документы к ним относятся? Расскажем о формах и видах БСО, правилах их учета и хранения.

Правовая основаПраво организаций и коммерсантов использовать в своей деятельности бланки строгой отчетности зафиксировано в Федеральном законе от 22 мая 2003 г. № 54-ФЗ. Он посвящен применению кассовой техники при наличных платежах и расчетах картами.

Важные уточнения к этому закону также есть в постановлении Правительства РФ от 06 мая 2008 г. № 359.

Кроме того, ознакомиться с видами услуг населению, при которых разрешено выписывать БСО, можно с помощью Общероссийского классификатора услуг населению ОК 002-93 (ОКУН). Он принят постановлением Госстандарта РФ от 28.06.1993 г. № 163.

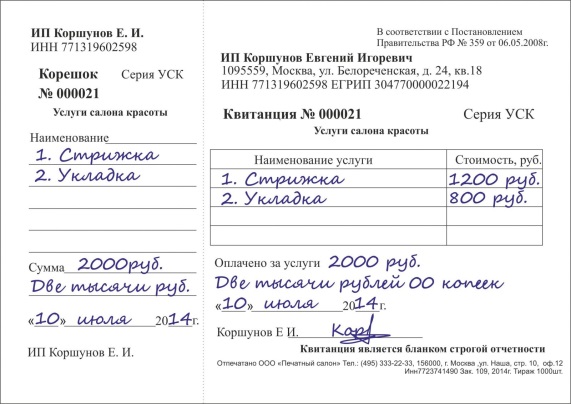

Что есть БСОДокумент строгой отчетности – это официальная бумага, которую можно выписывать клиенту вместо кассового чека при получении платы за услуги.

Имейте в виду: БСО применяют при оплате гражданами выполненных именно для них работ и услуг организацией либо ИП. Денежные расчеты фирм (ИП) между собой оформлять выпиской строгой отчетности запрещено.

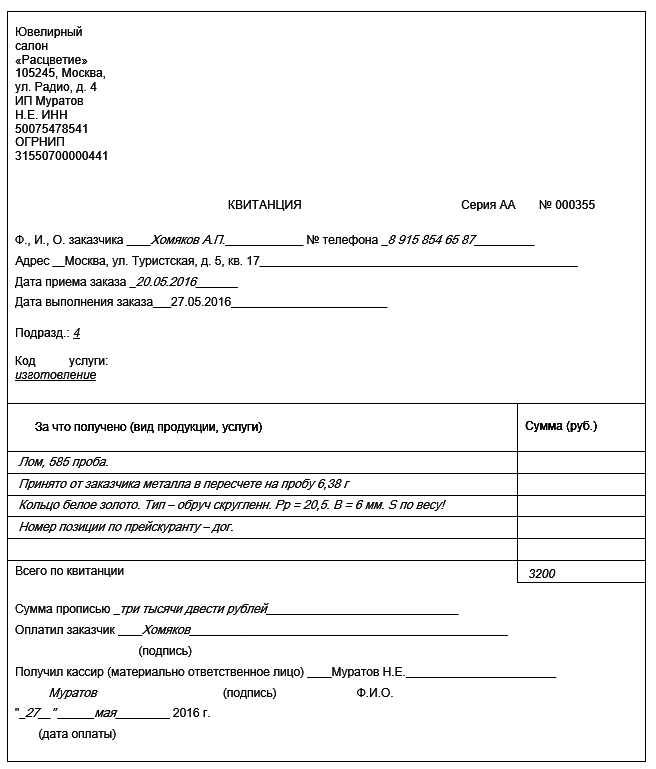

Единой установленной формы для бланков строгой отчетности, в целом, не предусмотрено. Ведь в каждой сфере бизнеса существуют свои нюансы, предполагающие необходимость в БСО определенного вида, отличного от других. А по закону, документы строгой отчетности можно применять при оказании любого вида услуг гражданам. Чаще всего, в их роли выступают квитанции о предоставлении услуг.

Пожалуй, единственный общий элемент для всех форм бланков – это наличие основной части. Она предназначена для передачи клиенту. И корешка (либо копии), который остается в организации или у ИП.

Строгую отчетность изготавливают путем заказа в типографии нужного числа экземпляров. Более того, на каждом документе должны быть реквизиты типографии и данные о заказе. В том числе – номер и тираж заказа, год его выполнения.

Обязательные формы бланковОднако существует несколько видов деятельности, предполагающих применение бланков строгой отчетности именно по форме, утвержденной законодательством на федеральном уровне. В таких случаях единая форма БСО обязательна для всех фирм и ИП, работающих в этих отраслях на территории страны. К таким видам деятельности отнесены туризм, страхование, перевозки пассажиров и некоторые другие.

Так, к утвержденным законом формам БСО можно отнести:

А бизнес, предоставляющий услуги населению в других сферах, может самостоятельно придумать форму документа строгой отчетности, необходимую ему для сделок с гражданами.

Учтите, что при разработке собственных БСО необходимо соблюдать следующие требования:

После выбора формы документа организация или ИП должны утвердить ее в своей учетной политике. При этом регистрировать формы БСО в налоговых или финансовых органах закон не требует.

Определяем принадлежность к строгой отчетностиИногда бухгалтеру фирмы или индивидуальному предпринимателю бывает сложно определить, какой документ отнести к БСО. Например, часто возникает затруднение – является ли товарный чек строгой отчетностью? Такие же вопросы возникают и в отношении приходных кассовых ордеров.

Между тем, нужно четко знать, какие именно виды документов государство причисляет к БСО. От этого во многом будет зависеть правильность ведения учета. Так, товарные чеки и «приходники» не считаются бланками строгой отчетности. Если приходные ордера еще имеют общий единый стандарт, то товарные чеки обычно выписывают в произвольном виде. А, вот, трудовые книжки, закон однозначно причисляет к БСО со всеми вытекающими последствиями.

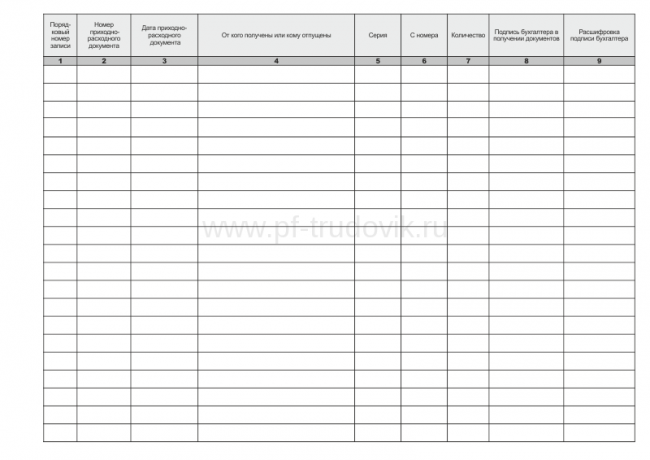

Учет документов строгой отчетностиБСО, отпечатанные в типографии, передают на ответственное хранение уполномоченному работнику. Он отражает их движение в специальной книге учета бланков строгой отчетности. Этот регистр можно вести в любой выбранной работником форме. При этом он регулярно подлежит проверке и инвентаризации.

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 11 октября 2007 г. N 03-03-06/1/717

Даны разъяснения по вопросу признания в качестве бланка строгой отчетности электронного авиабилета на бумажном носителе с целью учета расходов по приобретению авиабилета при определении налога на прибыль. Маршрут/квитанция электронного пассажирского билета и багажной квитанции должна быть оформлена на утвержденном в качестве бланка строгой отчетности пассажирском билете и багажной квитанции или дополнительно к маршрут/квитанции, оформленной не на бланке строгой отчетности, должен быть выдан документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности или оформленный посредством контрольно-кассовой техники чек. Таким образом, если работник для поездки в командировку приобрел авиабилет, оформленный в бездокументарной форме (электронный авиабилет), то оправдательными документами для признания расходов в целях налогообложения прибыли могут являться распечатка электронного документа (авиабилета) на бумажном носителе и посадочный талон.

Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации Письмо N 03-03-06/1/717 от 11 октября 2007 Рекомендуйте документ коллегам: Комментарии читателей

Актуальный вопрос.

Была тут пару недель назад распродажа билетов КД-авия - по 100 руб. за штуку. Купил в Афины, Барселону, Германию. Именно путем выписки электронного билет через Инет. Только проблема теперь не с признанием билетов для налога на прибыль, а как визы Шенгенские раздобыть 30.10.2007 10:09

Говорят, там с НДС проблема. Выделяют ли они в тексте НДС? Если нет, нормально. Если с визой не получится, билеты можно пристраивать, объявления дать.

Бланк строгой отчетности (далее БСО ) — документ, выдаваемый вместо чека ККМ при расчетах с населением за оказанные услуги.

БСО, в частности, являются:

БСО может применяться только при услугах населению. Согласно мнению Минфина РФ, которое неоднократно формулировалось в его письмах до октября 2012 года, к таковым услугам относятся виды услуг, перечисленные в ОКУН. Несмотря на то, что часть этих услуг с точки зрения Гражданского кодекса является работами. по ним все равно применяются бланки строгой отчетности. В октябре 2012 года Минфин поменял свое мнение: в соответствии с письмом от 8 октября 2012 г. № 03-01-15/8-213 применять БСО можно при оказании любых услуг, а не только поименованных в ОКУН.

БСО не используются при продаже товаров. Даже если согласно пункту 3 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» организация или ИП имеют право не применять ККМ в случае реализации товаров, БСО не применяются.

До принятия Постановления Правительства РФ от 06.05.2008 № 359. утвердившего новое «Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Положение ) использовать БСО можно было только в видах деятельности, для которых утверждены соответствующие бланки. В основном это были бланки для бытовых услуг.

Новое Положение дает возможность организациям и ИП самим разрабатывать бланки и печатать их. При этом, по мнению Минфина РФ, печатать БСО на обычных компьютерах нельзя. Только на автоматизированных системах, которые мало у кого есть. Поэтому заказывать бланки надо в типографиях.

Возможность самим разрабатывать БСО есть не у всех. В случае если в соответствии с законодательством РФ федеральные органы исполнительной власти наделены полномочиями по утверждению форм БСО, то придется применять утвержденные бланки.

В частности к утверждаемым бланкам относятся:

Обязательные реквизиты, которые должны быть указаны в БСО перечислены в статье 3 Положения. Обратите внимание, что бланки, изготовленные типографским способом, также должны обязательно содержать реквизиты, указанные в статье 4 этого же Положения. Однако бланки, изготавливаемые автоматизированными системами не требуют этих реквизитов.

Бланки, применяемые до принятия нового Положения применялись до 1 декабря 2008 года. Кроме бланков, которые утверждаются федеральными органами исполнительной власти (статьи 5 и 6 Положения ). Поэтому применять старые формы БО в данный момент нельзя. Но можно взять их за основу и доработать в соответствии с требованиями Положения. Нигде регистрировать изготовленные бланки не надо! Любые подобные требования со стороны налоговой инспекции являются незаконными!

При заполнении БСО должно обеспечиваться одновременное оформление не менее 1 копии либо бланк должен иметь отрывные части (если иное не предусмотрено нормативными правовыми актами федеральных органов исполнительной власти, указанных в пунктах 5 и 6 Положения ). Это не касается бланков, изготавливаемых автоматизированными системами, так как данные хранятся в системах.

Учет БСО изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером ) организации (ИП ), а также скреплены печатью (штампом). Форма книги утверждается внутренними документами организации (ИП ).

Ссылки на обсуждение в форуме

В настоящее время практически любому бухгалтеру приходится сталкиваться со служебными командировками сотрудников организации: оформлением соответствующих первичных документов и принятием к учету (бухгалтерскому и налоговому) командировочных расходов.

Неотъемлемой частью командировочных расходов является оплата стоимости проезда работника до места командировки и обратно. До недавнего времени, в отличие, например, от оплаты и налогообложения суточных, возмещение стоимости железнодорожных и авиабилетов не вызывало у учетных работников особых затруднений.

Проблемы стали возникать тогда, когда среди авиакомпаний стала распространяться практика оформления электронных билетов. Первыми с ней столкнулись бухгалтеры тех организаций, чьи сотрудники вынуждены были приобретать авиабилеты на внутренние рейсы иностранных авиакомпаний в зарубежных странах.

В России же сначала в 2006 г. был издан Приказ Минтранса России от 08.11.2006 N 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации", а окончательно электронный билет был "узаконен" Федеральным законом от 01.12.2007 N 314-ФЗ "О внесении изменений в статью 105 Воздушного кодекса Российской Федерации".

Теперь в действующей редакции Воздушного кодекса РФ определено, что авиационный билет является документом, удостоверяющим договор воздушной перевозки пассажиров. Законом допускается, что авиационный билет, а также багажная квитанция, иные документы, используемые при оказании услуг по воздушной перевозке пассажиров, могут быть оформлены в электронном виде (электронный перевозочный документ) с размещением информации об условиях договора воздушной перевозки в автоматизированной информационной системе оформления воздушных перевозок.

При использовании электронного перевозочного документа пассажир вправе потребовать, а перевозчик или действующее на основании договора с перевозчиком лицо при заключении договора перевозки или регистрации пассажира обязаны выдать заверенную выписку, содержащую условия соответствующего договора воздушной перевозки, из автоматизированной информационной системы оформления воздушных перевозок.

Содержащаяся в электронном билете информация о воздушной перевозке пассажира и багажа представляется в электронно-цифровой форме и имеет определенную структуру, утвержденную Распоряжением Минтранса России от 29.08.2001 N НА-334-р "Об объявлении стандарта отрасли ОСТ 54-8-233.78-2001 "Перевозочные документы строгой отчетности на воздушном транспорте. Требования и порядок их регистрации".

Структура электронного билета включает электронный полетный купон (в зависимости от количества рейсов число электронных полетных купонов может составлять от 1 до 4), электронный контрольный купон, электронный агентский купон, маршрут/квитанцию.

Наличие электронного полетного купона и маршрут/квитанции является обязательным.

При этом электронный полетный, электронный контрольный и электронный агентский купоны электронного билета содержат обязательную информацию о перевозке пассажира и багажа, включая дату отправления рейса, наименование и (или) коды пунктов/аэропортов отправления и назначения для каждого рейса.

Маршрут/квитанция электронного билета включает информацию о перевозке пассажира и багажа, в том числе:

- сведения о пассажире (для внутренних перевозок - фамилия, имя, отчество, наименование, серия и номер документа, удостоверяющего личность; для международных перевозок - фамилия, другие сведения, предусмотренные международными нормами);

- дату отправления рейса;

- наименование и (или) коды аэропортов/пунктов отправления и назначения для каждого рейса;

- итоговую стоимость перевозки;

- сборы (если применяются);

- наименование агентства/перевозчика, оформившего билет;

- норму бесплатного провоза багажа (по усмотрению);

- уникальный номер электронного билета.

Маршрут/квитанция оформляется и выдается обязательно. Приказом Минтранса России предусмотрено два способа оформления маршрут/квитанции электронного пассажирского билета и багажной квитанции:

- на утвержденных в качестве бланка строгой отчетности пассажирском билете и багажной квитанции;

- в произвольной форме, но дополнительно к оформленной не на бланке строгой отчетности маршрут/квитанции должен быть выдан документ, подтверждающий произведенную оплату перевозки, составленный на утвержденном бланке строгой отчетности, или оформленный посредством контрольно-кассовой техники чек.

В том случае, если маршрут/квитанция электронного билет выведена на бланк строгой отчетности, то никаких затруднений в работе учетных работников не возникает. Действует отработанная схема работы с обычными авиабилетами. Однако на практике наибольшее распространение получил как раз второй вариант оформления электронных билетов - в произвольной форме, позволяющий авиакомпаниям и билетным агентствам экономить время и деньги при продаже авиационных билетов.

Авиабилет, распечатанный на обычном листе бумаги, хотя и полностью соответствующий действующему российскому законодательству в области авиаперевозок, породил определенную полемику о том, какие же документы должны быть представлены в бухгалтерию вместо традиционного авиабилета, выписанного на бланке строгой отчетности установленной формы, для правомерного включения стоимости перевозки в налоговую базу по налогу на прибыль. Дело в том, что на основании п. 1 ст. 252 гл. 25 "Налог на прибыль организаций" части второй Налогового кодекса РФ (НК РФ) налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. При этом в целях налогообложения прибыли организаций расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные одними из следующих документов:

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

и (или) документами, косвенно подтверждающими произведенные расходы.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на командировки, носящие производственный характер и включающие в том числе оплату проезда работника к месту командировки и обратно к месту постоянной работы.

Следует отметить, что независимо от способа оформления авиабилета служебная командировка подразумевает подготовку по унифицированным формам целого ряда первичных учетных документов (в частности, приказа о направлении работника в командировку, служебного задания, командировочного удостоверения и т.п.), и в дальнейшем, рассматривая вопрос о подтверждении расходов на авиаперевозку, оформленную в электронном виде, мы исходим из того, что все эти документы составлены в организации в установленном порядке.

Если рассмотреть существующую на данный момент практику обращения организаций за разъяснениями в компетентные органы, то их позицию, сформулированную в различных Письмах, можно обобщить следующим образом: помимо унифицированных форм следует иметь:

- распечатку электронного билета на бумажном носителе;

- посадочный талон с указанием реквизитов, позволяющих идентифицировать проезд работника в командировку (в частности, фамилии пассажира, маршрута, стоимости билета, даты полета);

- чек или другой документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности.

Как альтернатива перечисленным документам рассматривается маршрут/квитанция, оформленная на утвержденном в качестве бланка строгой отчетности пассажирском билете.

Тем не менее указанный перечень не закреплен официальным нормативным документом, равно как пока отсутствует практика судебных споров по оформлению таких расходов, поэтому организациям необходимо самостоятельно продумать и закрепить в своих внутренних документах порядок документального оформления и учета расходов по электронным билетам. Зависеть он будет во многом от того, каким образом приобретаются авиабилеты по служебным командировкам.

Одним из вариантов является приобретение авиабилетов непосредственно подотчетным лицом. В этом случае при подготовке к служебной командировке составляется приблизительная смета предстоящих командировочных расходов, подотчетному лицу выдаются наличные денежные средства, на которые он приобретает билеты, а потом уже работник отчитывается по авансовому отчету.

При такой схеме обеспечения сотрудников авиабилетами, по нашему мнению, в бухгалтерию прежде всего необходимо требовать распечатанную маршрут/квитанцию электронного билета (т.е. распечатку электронного билета на бумажном носителе), а также документ, подтверждающий оплату, - при наличном расчете это будет чек контрольно-кассовой техники.

Причем приложенный документ на оплату должен соответствовать информации, содержащейся в тексте электронного билета. Иначе понесенные расходы не могут быть приняты к учету.

На практике проблема заключается в том, что иногда партнеры (как правило, иностранные) осуществляют помощь в предварительном бронировании авиабилетов, особенно это касается внутренних зарубежных перелетов, в результате чего на распечатке электронного билета может стоять или "безналичная оплата", или ссылка на оплату по "чужой" пластиковой карте либо отметка о принятии наличных денег от "иного юридического лица". Поэтому во избежание спорных ситуаций необходимо проводить четкий инструктаж сотрудников организации и зафиксировать все требования к представляемым отчетным документам во внутреннем распорядительном документе, с которым сотрудников знакомят под роспись.

Что касается бухгалтерских записей, то при таком варианте они не отличаются от традиционных:

Д-т сч. 71 "Расчеты с подотчетными лицами"

К-т сч. 50 "Касса" - выданы денежные средства под отчет на командировочные расходы;

Д-т счетов учета затрат/расходов (в зависимости от назначения командировки)

К-т сч. 71 "Расчеты с подотчетными лицами" - отражены командировочные расходы на основании утвержденного руководителем авансового отчета.

Другим вариантом обеспечения сотрудников авиабилетами при направлении их в служебные командировки является приобретение билетов организацией через специализированные агентства, с которыми заключены соответствующие договоры, по безналичному расчету.

При такой схеме отсутствуют проблемы, связанные с подтверждением факта оплаты перевозки, - в распоряжении учетного работника имеются платежные поручения, выписки банков, акты сверки взаиморасчетов с агентством по приобретаемым билетам. Кроме того, организация получает в свое распоряжение дополнительные первичные документы (накладные), подтверждающие маршрут и стоимость авиаперевозки.

При всех плюсах данной схемы с электронными билетами возникают проблемы, связанные с отражением операций на счетах бухгалтерского учета.

Планом счетов бухгалтерского учета предусмотрено, что оплаченные авиабилеты учитываются на субсчете 50-3 "Денежные документы" к счету 50 "Касса". Поэтому традиционная схема учетных записей при приобретении авиабилетов по безналичному расчету выглядит следующим образом:

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета" - оплачены авиабилеты по безналичному расчету;

Д-т сч. 50-3 "Денежные документы"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - оприходованы в кассу полученные авиабилеты;

Д-т сч. 71 "Расчеты с подотчетными лицами"

К-т сч. 50-3 "Денежные документы" - выданы под отчет авиабилеты.

В случае с электронным билетом возникает вопрос, насколько правомерно учитывать его в составе денежных документов, предполагающих наличие как минимум бланков строгой отчетности, тогда как по электронному билету имеется распечатка маршрут/квитанции в произвольной форме, которую можно произвольно копировать, а иногда и распечатывать по мере необходимости с сайта авиакомпании. Более того, при регистрации на рейсы зачастую командированному сотруднику необходимо знать лишь номер бронирования и иметь при себе документ, удостоверяющий личность.

В связи с этим использование для учета приобретенных электронных билетов субсчета 50-3 "Денежные документы" представляется необоснованным.

С другой стороны, оформив электронный билет, агентство выполнило свои обязательства перед клиентом, поэтому после получения накладной на билет необходимо закрыть задолженность по счету 60 "Расчеты с поставщиками и подрядчиками".

Для этих целей в качестве одного из вариантов, подлежащих закреплению в учетной политике организации, может использоваться счет 97 "Расходы будущих периодов". В этом случае рассмотренные выше учетные записи примут вид:

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета" - оплачены авиабилеты по безналичному расчету;

Д-т сч. 97 "Расходы будущих периодов"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - отражена стоимость выписанных авиабилетов по накладной и маршрут/квитанции;

Д-т сч. 71 "Расчеты с подотчетными лицами"

К-т сч. 97 "Расходы будущих периодов" - отнесена на подотчетное лицо стоимость приобретенных авиабилетов по служебной командировке.

При анализе порядка бухгалтерского оформления получения и выдачи электронных билетов может возникнуть вопрос о том, допускается ли стоимость выписанного авиабилета относить сразу непосредственно на подотчетное лицо, иными словами, можно ли в рассматриваемой схеме сделать записи:

Д-т сч. 60 "Расчеты с поставщиками и подрядчиками"

К-т сч. 51 "Расчетные счета" - оплачены авиабилеты по безналичному расчету;

Д-т сч. 71 "Расчеты с подотчетными лицами"

К-т сч. 60 "Расчеты с поставщиками и подрядчиками" - стоимость выписанного авиабилета отнесена на подотчетное лицо.

Однако, как показывает практика, такая схема имеет определенные неудобства. Дело в том, что зачастую производственные факторы диктуют необходимость изменения маршрутов командировки, переносы сроков, изменение авиарейсов. Все это приводит к необходимости сдачи/переоформления авиабилетов. Причем занимается этим далеко не всегда сотрудник, направляющийся в командировку. В крупных компаниях, как правило, существуют специалисты (отделы), обеспечивающие все взаимоотношения организации по поводу бронирования, выкупа, изменения авиабилетов.

Если же до момента отправления в командировку отнести стоимость авиабилета на подотчетное лицо, то тогда все изменения (сдачу, переоформление билетов) придется оформлять с помощью авансовых отчетов, к которым по своей сути сотрудник не будет иметь непосредственного отношения.

Именно поэтому вариант с использованием счета 97 "Расходы будущих периодов" до окончательного отправления работника в командировку кажется предпочтительнее.

Отдельно хотелось бы остановиться на вопросе документального оформления отнесения на подотчетное лицо расходов по приобретенному авиабилету (см. указанную выше запись Д-т сч. 71 К-т сч. 97). Дело в том, что при выдаче из кассы авиабилетов на бланках строгой отчетности традиционно составлялись соответствующие первичные документы, например заполнялся журнал учета движения денежных документов, заверявшиеся подписями кассира и подотчетного лица. Как уже отмечалось, маршрут/квитанция в произвольной форме денежным документом не является, но, по нашему мнению, организации, приобретающей авиабилеты по безналичному расчету, необходимо выработать и закрепить в учетной политике форму документа, в котором под подпись командированного работника будет фиксироваться факт его получения/ознакомления с приобретенным для него авиабилетом. Это, с одной стороны, позволит избежать технических накладок и срывов командировок, когда по факту между отделами может передаваться не распечатка билета, а информация по бронированию в устной форме, а с другой стороны, подпись на документе повышает ответственность работника за представление в бухгалтерию установленного комплекта оправдательных документов.

Независимо от способа приобретения электронных авиабилетов хотелось бы остановиться на том, правомерно ли будет отказать работнику в принятии расходов по электронному авиабилету в том случае, если он не представил в бухгалтерию купон к посадочному талону. Иными словами, правомерно ли требовать с сотрудников обязательного представления посадочных талонов вместе с авансовым отчетом.

Выше мы уже отмечали, что посадочный талон (а на практике обычно после посадки в самолет на руках у пассажира остается отрывной купон к посадочному талону) изначально, по мнению Минфина России, являлся обязательным документом для принятия к налоговому учету стоимости проезда, оформленного электронным билетом.

На самом деле до появления электронных билетов посадочный купон не использовался для подтверждения расходов по проезду - в случаях с авиабилетами, оформленными на бланках строгой отчетности, контролирующие органы не требовали документального подтверждения "посадки пассажира в самолет".

Действительно, имея на руках распечатку маршрут/квитанции и документы, подтверждающие стоимость и оплату авиабилета, сам факт перелета по дате и месту легко подтвердить отметками в загранпаспорте о пересечении Государственной границы РФ, отметками о въезде в иностранное государство (если речь идет о загранкомандировке), счетами из гостиниц, отмеченным командировочным удостоверением и т.п.

Кроме того, непосредственно ст. 252 НК РФ оставила налогоплательщикам право подтверждать понесенные расходы косвенными документами.

Необходимо отметить, что с августа 2008 г. Минфин России в Информационном письме от 26.08.2008 "Об учете расходов на приобретение электронного билета в целях налогообложения налогом на прибыль организаций", а также в ряде частных разъяснений по запросам организаций, соглашаясь с положениями ст. 252 НК РФ, приводит более гибкую позицию, согласно которой:

". расходы при приобретении работником электронного авиа/железнодорожного билета также могут быть приняты в уменьшение налоговой базы по налогу на прибыль, если данные расходы имеют косвенное подтверждение, то есть, в частности, при наличии документов, подтверждающих направление сотрудника в командировку, проживание за границей, и иных оправдательных документов, оформленных унифицированными формами первичной учетной документации и удостоверяющих факт пребывания работника в командировке, и распечатки электронного билета или посадочного талона с указанием реквизитов, позволяющих идентифицировать проезд работника в командировку (в частности, фамилия пассажира, маршрут, стоимость билета, дата поездки)".

То есть можно сделать вывод о необязательности посадочного талона при условии наличия надлежаще оформленных упомянутых выше первичных документов. Тем не менее при таком подходе нужно быть готовым отстаивать свою позицию.

С другой стороны, если организация решает занять осторожную позицию и во избежание спорных ситуаций подтверждать расходы по авиаперевозкам с обязательным приложением посадочных талонов, требование о представлении посадочных талонов должно быть прямо прописано в локальных нормативных актах компании, с которыми сотрудники знакомятся под роспись.

Это связано с тем, что Трудовой кодекс РФ в ст. 167 определил, что работнику гарантируется возмещение расходов, связанных со служебной командировкой, а в ст. 168 Трудового кодекса РФ прямо прописано, что работодатель обязан возмещать работнику расходы по проезду. Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом.

Таким образом, если представление посадочного купона прямо не закреплено локальным нормативным актом организации, отказ от возмещения стоимости перевозки может быть абсолютно правомерно оспорен работником.

Отдельно хочется отметить, что по запросу налоговых органов электронный перевозочный документ передается перевозчиком или действующим на основании договора с перевозчиком лицом по информационно-телекоммуникационной сети или на материальных носителях либо представляется в виде выписки из автоматизированной информационной системы оформления воздушных перевозок. Таким образом, при возникновении у налогового органа сомнений в факте осуществления перевозки законом ему предоставлена возможность самостоятельно и независимо от налогоплательщика подтвердить факт перевозки.

Ю.В.Щербинина

К. э. н.,

главный бухгалтер компании

"Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет", 2009, N 10

Поиск дешевых авиабилетов Специальные предложения на авиабилеты