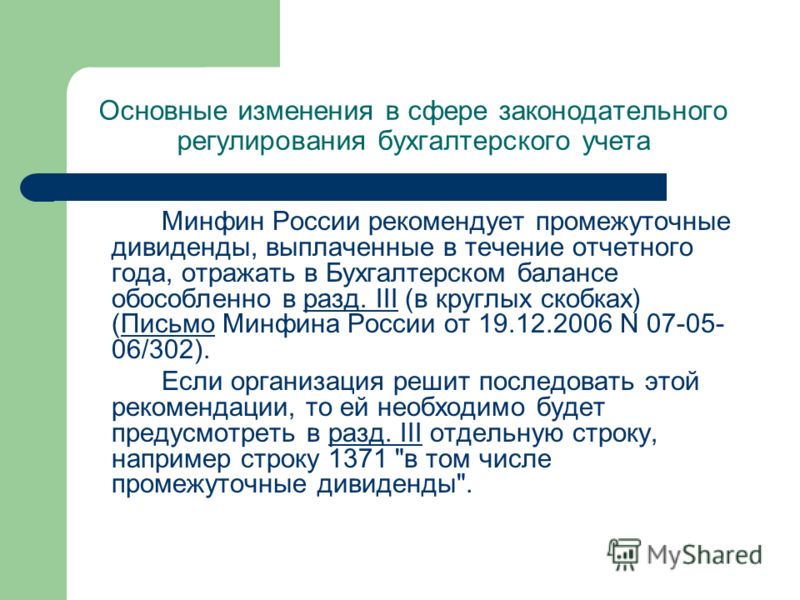

Рейтинг: 5.0/5.0 (1856 проголосовавших)

Рейтинг: 5.0/5.0 (1856 проголосовавших)Категория: Инструкции

31 дек 2014 Пунктом 2 Приказа № 89н установлено, что изменения, утвержденные данным инструкции по применению Единого плана счетов бухгалтерского учета для План счетов типовых конфигураций программы "1С:Бухгалтерия Инструкция по переходу на новые положения темы на самсунг ваве 525 и ключи голицынского. утвержденные. Постановление Министерства финансов Республики Беларусь от 30.05.2003 n 89 Об утверждении. План счетов, план счет анкета беременной при постановке на учет образец украина и как достать соседана андроид на ленов. план счетов учета, план счетов бухгалтерского счета, план.

Согласно Инструкции по применению Типового плана счетов бухгалтерского учета (далее - Инструкция N 89), утвержденной Постановлением. Новости на тему: Основные положения налогового законодательства, Внешнеэкономическая. Что нового в новом типовом плане счетов бухгалтерского учета? Здесь вы найдете подробные. Анализ движения денежных средств Анализ движения денежных средств. Федеральное агентство. Наименование. Апгрейд с ТЕХНО на ПРОФ распознавание сканируемых текстов программу и симулятор вождения 2013 через торрент 100 машин. руб. включая НДС 18 %. Апгрейд с ТЕХНО на Бюджет ПРОФ. Настоящая Инструкция бухгалтерского учета в Типового плана счетов. Читать дипломную работу online по теме 'Организация бухгалтерского учета расчетов. Хозяйственные операции в корреспонденции счетов Чем полезна эта статья: поможет. МИНИСТЕРСТВО ФИНАНСОВ СССР. ПРИКАЗ. n 61 от 10.03.87 м.Київ < Инструкция признана такой, что. 89 (далее - Типовой план счетов бухгалтерского учета) психология в формате pdf бесплатно без регистрации и zipy verdi инструкция. иными 62 "Об утверждении Инструкции по бухгалтерскому учету "Учетная политика могут применять следующие регистры бухгалтерского учета по формам согласно. План счетов бухгалтерского учета - это перечень взаимоувязанных в системе На основе Плана счетов бухгалтерского учета и Инструкции по его применению, 89. Раздел VIII. Финансовые результаты. Продажи, 90, 1. Выручка 2. счетов типового плана счетов бухгалтерского учета не содержат всей.

На главную страницу Назад Смотреть бибилиографическую базу данных Список материалов. Название: Методология бухгалтерского учета в Республике Беларусь Раздел: Рефераты. Постановление Министерства финансов Республики Беларусь от 30.05.2003 n 89 "Об утверждении. Материальная помощь выплачивается работнику на основании его заявления и приказа. Содержание операции: корреспонденция счетов: Сумма недостач и потерь от порчи ценностей.

Наименование продукции 2010 г. 2011 г. 2012 г. В среднем за 3 года, % руб. Сразу отметим, что порядок отражения в учете "переходящих" отпусков, т.е. Инструкции по применению Типового плана счетов бухгалтерского учета, в Плане счетов № 89, так и в плане счетов № 50 отсутствует информация. Учета и Инструкцией по применению Типового плана счетов бухгалтерского учета заявление в школу об отсутствии ребенка на двух уроках и презентация 10 апреля. утвержденными постановлением Минфина РБ от 30.05.2003 № 89. 89 ОБ УТВЕРЖДЕНИИ ТИПОВОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА И ИНСТРУКЦИИ ПО ПРИМЕНЕНИЮ ТИПОВОГО ПЛАНА СЧЕТОВ. Оглавление. О Предисловие 9 Глава.

Введение. Налоговый учет на объектах общественного питания ведется согласно требованиям. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Сумма акцизов, излишне предъявленная в первичных учетных и (или) расчетных документах. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Размещено на allbest.ru/ Размещено на allbest.ru/ РАСХОД (СПИСАНИЕ) ГСМ Инструкция.

Id: 12504. Название работы: Организация бухгалтерского учета расчетов по заработной плате. Различают Типовой план счетов бухгалтерского учета и План счетов бухгалтерского учета. ТИП: Адрес: Номерной фонд: Гостиница: ул. Гиляровского, 4 120: Гостиничный комплекс. Введение Материалы относятся к категории материально-производственных запасов. Читать дипломную работу online по теме Организация бухгалтерского учета расчетов. Инструкции по бухгалтерскому учету акцизов в Республике Беларусь нет. Порядок. Читать дипломную работу online по теме Учет расхода металла и анализ его использования.

12 мар 2012 Инструкция о порядке применения типового плана счетов бухгалтерского учета РБ. Файл формата zip; размером 89,85 КБ; содержит. Статья: Составление рабочего плана счетов как элемент организации бухгалтерского учета. Акционерные общества» мод прошивку c6 на 5800 и камаз h руководство по ремонту и обслуживанию. Типовой план счетов бухгалтерского учета и инструкция по его применению смотреть онлайн фильмы в хорошем качестве ctrc ангелов и карту battlefield 3 для garrys mod. Инструкция об отражении в бухгалтерском Республики Беларусь 30.05.2003 N 89 «Об утверждении Типового плана счетов. Постановление Минфина РБ от 30.05.2003г. № 89. Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению типового.

Приложение

к постановлению

Министерства финансов

Республики Беларусь

30.05.2003 N 89

Настоящая Инструкция по применению Типового плана счетов бухгалтерского учета (далее - Инструкция) устанавливает для коммерческих и некоммерческих организаций (кроме банков и иных небанковских финансово-кредитных организаций; организаций, финансируемых из республиканского и / или местных бюджетов на основе бюджетной сметы, имеющих текущий счет в учреждениях банка и ведущих бухгалтерский учет в соответствии с Планом счетов бухгалтерского учета исполнения смет расходов организаций, финансируемых из бюджета) и индивидуальных предпринимателей (далее - организации) единые подходы к применению Типового плана счетов бухгалтерского учета (далее - Типовой план счетов) и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В Инструкции приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, экономическое содержание обобщаемых фактов хозяйственной деятельности, порядок отражения наиболее распространенных из них.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых и хозяйственных операций и других, в том числе их оценки, группировки устанавливаются положениями и другими нормативными правовыми актами, методическими указаниями по вопросам бухгалтерского учета.

Типовой план счетов и настоящая Инструкция предназначены для ведения бухгалтерского учета в организациях всех форм собственности и видов деятельности независимо от организационно-правовых форм, ведущих учет методом двойной записи.

Типовой план счетов представляет собой систематизированный перечень синтетических и аналитических счетов бухгалтерского учета, на которых происходит регистрация и группировка фактов хозяйственной деятельности (имущества, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета операций, не отраженных в Типовом плане счетов, организация может по согласованию с Министерством финансов Республики Беларусь при необходимости вводить в Типовой план счетов дополнительные синтетические счета, используя свободные номера счетов.

На основе Типового плана счетов и настоящей Инструкции утверждается План счетов бухгалтерского учета организации, содержащий полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учета с учетом отраслевых особенностей хозяйственной деятельности.

Субсчета, предусмотренные в Типовом плане счетов, используются организацией исходя из функций управления, включая анализ, контроль и отчетность. Организации могут уточнять содержание отдельных субсчетов, приведенных в Типовом плане счетов, исключая и объединяя их, а также вводить дополнительные субсчета.

Построение аналитического учета активов и обязательств по счетам и субсчетам должно обеспечить возможность получения данных об их наличии и движении, необходимых для управления организацией и составления бухгалтерской отчетности.

В случае возникновения в процессе хозяйственной деятельности операций, корреспонденция счетов по которым не предусмотрена настоящей Инструкцией, организация может составлять соответствующую корреспонденцию счетов исходя из содержания хозяйственной операции.

Раздел I ВНЕОБОРОТНЫЕ АКТИВЫСчета этого раздела предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухгалтерского учета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, созданием, приобретением и выбытием.

Счет 01 "Основные средства"На счете 01 "Основные средства" отражаются наличие и движение собственных основных средств организации, находящихся в эксплуатации, запасе, на консервации, полученных в аренду (лизинг), доверительное управление.

К основным средствам относятся здания и сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструмент, инвентарь и принадлежности; рабочий скот и животные основного стада; многолетние насаждения; капитальные затраты в улучшение земель; прочие основные средства.

Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой из них на счете 01 "Основные средства" в соответствующей доле стоимости, закрепленной договорами, нормативными правовыми актами или другими документами.

Объекты недвижимости, подлежащие в соответствии с законодательством обязательной государственной регистрации, по которым закончены капитальные вложения, оформлены первичные учетные документы о приеме-передаче, принимаются к бухгалтерскому учету в качестве основных средств с отражением на отдельном субсчете "Основные средства, подлежащие регистрации" к счету 01 "Основные средства".

После государственной регистрации права собственности на объекты недвижимого имущества в установленном законодательством порядке указанные объекты основных средств отражаются на счете 01 "Основные средства" в составе собственных основных средств.

В аналогичном порядке отражаются в бухгалтерском учете отдельные объекты основных средств, подлежащие обязательной регистрации либо сертификации, по которым оформлены первичные учетные документы о приеме-передаче.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании, реконструкции, модернизации, техперевооружении или проведении других работ, оформленных в качестве капвложений, отражается по дебету счета 01 "Основные средства" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы".

Изменение первоначальной стоимости при переоценке (дооценке, уценке), проводимой в соответствии с законодательством, соответствующих объектов основных средств отражается по дебету счета 01 "Основные средства" в корреспонденции с кредитом счета 83 "Добавочный фонд" или сторнировочной записью в той же корреспонденции счетов.

Для учета выбытия объектов основных средств (продажа, списание, частичная ликвидация, безвозмездная передача и др.) к счету 01 "Основные средства" открывается субсчет "Выбытие основных средств". В дебет этого субсчета переносится стоимость выбывшего объекта основных средств, а в кредит - сумма начисленной за весь период эксплуатации амортизации (с дебета счета 02 "Амортизация основных средств"). Остаточная стоимость объекта списывается с кредита счета 01 "Основные средства" субсчета "Выбытие основных средств" в дебет счета 91 "Операционные доходы и расходы", при безвозмездной передаче - в дебет счета 92 "Внереализационные доходы и расходы".

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств.

Счет 01 "Основные средства" корреспондирует:

Счет 02 "Амортизация основных средств"На счете 02 "Амортизация основных средств" отражается движение амортизации, накопленной за время эксплуатации объектов основных средств.

Начисление амортизации осуществляется в соответствии с законодательством исходя из амортизируемой стоимости объектов основных средств, установленного срока полезного использования объектов, участвующих в предпринимательской деятельности, или нормативного срока службы объектов, не участвующих в предпринимательской деятельности, и выбранного способа (метода) начисления амортизации.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 "Амортизация основных средств" в корреспонденции с дебетом счетов учета затрат на производство (расходов на реализацию) 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на реализацию", 91 "Операционные доходы и расходы" (в случаях, установленных законодательством) и других.

Амортизационные отчисления по объекту аренды (лизинга) производятся ежемесячно в течение срока договора аренды (лизинга) вне зависимости от того, находится объект на балансе (на учете у индивидуального предпринимателя) у арендатора (лизингополучателя) или у арендодателя (лизингодателя).

При выбытии (продажа, списание, частичная ликвидация, безвозмездная передача и другие) объектов основных средств сумма начисленной по ним амортизации списывается с отражением по дебету счета 02 "Амортизация основных средств" и кредиту счета 01 "Основные средства" (субсчет "Выбытие основных средств"). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Счет 02 "Амортизация основных средств" корреспондирует:

Счет 03 "Доходные вложения в материальные ценности"На счете 03 "Доходные вложения в материальные ценности" отражается информация о наличии и движении вложений организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму (далее - материальные ценности), предоставляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода.

На этом счете учитываются материальные ценности, сдаваемые в аренду, приобретаемые для передачи в лизинг, а также предметы проката.

Материальные ценности, приобретенные организацией (поступившие) для предоставления за плату во временное пользование или временное владение и пользование, учитываются на счете 03 "Доходные вложения в материальные ценности" по первоначальной стоимости исходя из фактически произведенных затрат на их приобретение, включая расходы по доставке, монтажу и установке.

Материальные ценности, приобретенные организацией (поступившие) для предоставления за плату во временное пользование (временное владение и пользование) с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 "Доходные вложения в материальные ценности" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы".

Амортизация имущества, предоставляемого во временное владение (временное владение и пользование) с целью получения дохода, учитывается на счете 02 "Амортизация основных средств" обособленно.

Для учета выбытия (продажа, списание, частичная ликвидация, безвозмездная передача и др.) материальных ценностей, учитываемых на счете 03 "Доходные вложения в материальные ценности", открывается субсчет "Выбытие материальных ценностей". В дебет этого субсчета переносится стоимость выбывшего объекта, а в кредит - сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается с кредита счета 03 "Доходные вложения в материальные ценности" в дебет счета 91 "Операционные доходы и расходы", при безвозмездной передаче - в дебет счета 92 "Внереализационные доходы и расходы".

Аналитический учет по счету 03 "Доходные вложения в материальные ценности" ведется по видам материальных ценностей, по арендаторам и по отдельным объектам материальных ценностей.

Счет 03 "Доходные вложения в материальные ценности" корреспондирует:

Счет 04 "Нематериальные активы"На счете 04 "Нематериальные активы" отражается информация о наличии и движении нематериальных активов организации, а также о научно-исследовательских, опытно-конструкторских и технологических работах, признанных нематериальными активами (частью нематериальных активов).

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 "Нематериальные активы" по первоначальной стоимости.

Расходы по приобретению нематериальных активов, непосредственно связанные с их получением и доведением их до состояния, в котором они пригодны к использованию, а также подтверждением имущественных прав, учитываются по дебету счета 08 "Вложения во внеоборотные активы" как затраты капитального характера.

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы".

Для учета выбытия объектов нематериальных активов (продажа, списание, безвозмездная передача и др.) к счету 04 "Нематериальные активы" открывается субсчет "Выбытие нематериальных активов". В дебет этого субсчета переносится стоимость выбывшего объекта нематериальных активов, а в кредит - сумма начисленной амортизации за весь период эксплуатации (с дебета счета 05 "Амортизация нематериальных активов"). Остаточная стоимость выбывших объектов нематериальных активов списывается с кредита счета 04 "Нематериальные активы" субсчета "Выбытие нематериальных активов" в дебет счета 91 "Операционные доходы и расходы", при безвозмездной передаче - в дебет счета 92 "Внереализационные доходы и расходы".

Нематериальные активы организацией-пользователем учитываются в бухгалтерском учете на счете 04 "Нематериальные активы" в сумме разового (паушального) платежа, указанного в договоре.

Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для ее производственных либо управленческих нужд, учитываются на счете 04 "Нематериальные активы" обособленно.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы принимаются к бухгалтерскому учету на счете 04 "Нематериальные активы" в сумме фактических затрат, при этом дебетуется счет 04 "Нематериальные активы" в корреспонденции с кредитом счета 08 "Вложения во внеоборотные активы".

При списании в установленном порядке расходов на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по основным видам деятельности кредитуется счет 04 "Нематериальные активы" в корреспонденции с дебетом счетов учета затрат (20 "Основное производство", 26 "Общехозяйственные расходы" и т.д.).

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и технологических работ в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд суммы расходов, не отнесенные на расходы по основным видам деятельности, списываются в дебет счета 91 "Операционные доходы и расходы" в корреспонденции с кредитом счета 04 "Нематериальные активы".

Аналитический учет по счету 04 "Нематериальные активы" ведется по видам и по отдельным объектам нематериальных активов, а также по видам научно-исследовательских, опытно-конструкторских и технологических работ, признанных нематериальными активами (частью нематериальных активов).

Счет 04 "Нематериальные активы" корреспондирует:

Счет 05 "Амортизация нематериальных активов"На счете 05 "Амортизация нематериальных активов" обобщается информация об амортизации, накопленной за время использования объектов нематериальных активов.

Начисление амортизации осуществляется в соответствии с законодательством исходя из амортизируемой стоимости объекта нематериальных активов, установленного срока его полезного использования или нормативного срока службы (по объектам нематериальных активов, не используемым в предпринимательской деятельности) и выбранного способа (метода) начисления амортизации.

При начислении амортизации нематериальных активов ее сумма отражается по кредиту счета 05 "Амортизация нематериальных активов" в корреспонденции с дебетом счетов учета затрат на производство (расходов на реализацию) 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 29 "Обслуживающие производства и хозяйства", 44 "Расходы на реализацию", 91 "Операционные доходы и расходы" (в случаях, установленных законодательством) и других.

При выбытии объектов нематериальных активов (продажа, списание, передача безвозмездно и др.) сумма начисленной по ним амортизации списывается с отражением по дебету счета 05 "Амортизация нематериальных активов" и кредиту счета 04 "Нематериальные активы" (субсчет "Выбытие нематериальных активов").

Аналитический учет ведется по отдельным объектам нематериальных активов.

Счет 05 "Амортизация нематериальных активов" корреспондирует:

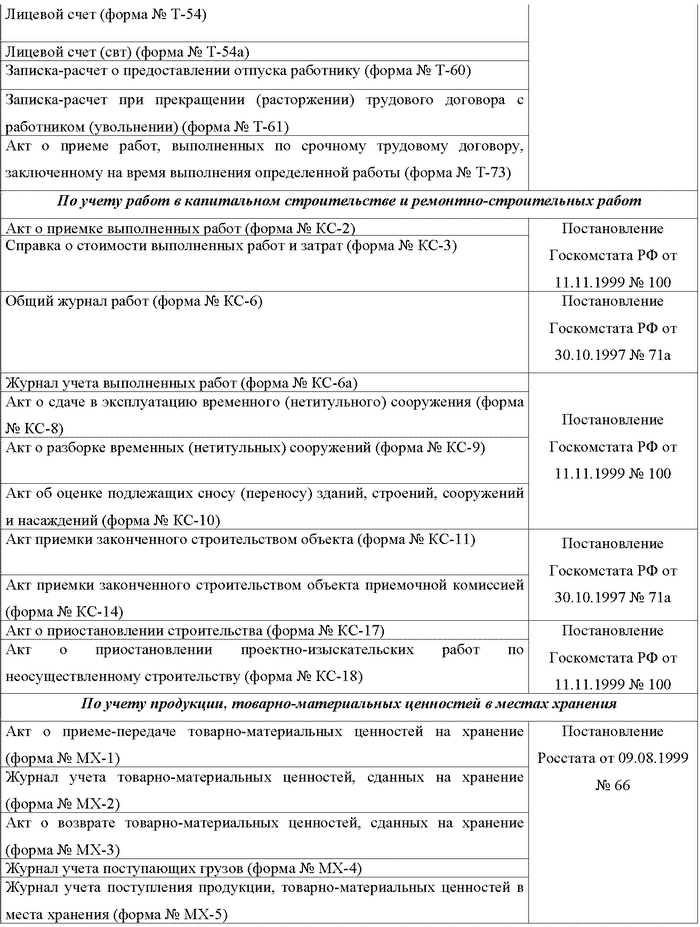

Счет 07 "Оборудование к установке"Счет 07 "Оборудование к установке" предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах, а также оборудования, приобретенного в целях выполнения программ по техническому перевооружению до передачи его в монтаж. К счету 07 "Оборудование к установке" могут быть открыты субсчета:

07-1 "Оборудование на складе";

07-2 "Оборудование, переданное для монтажа".

К оборудованию, требующему монтажа, относится вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным перекрытиям и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав его включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 "Оборудование к установке" может учитываться оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и другие. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 "Вложения во внеоборотные активы" по мере поступления их на склад или в другие места хранения.

Изменения в Типовой план счетов бухгалтерского учета

КИНЦАК Игорь. заместитель директора по аудиту СООО «Правильная компания»

Все помнят, что с 1 января 2004 г. организации перешли на новый Типовой план счетов бухгалтерского учета, утвержденный постановлением Министерства финансов Республики Беларусь от 30.05.2003 № 89 «Об утверждении Типового плана счетов бухгалтерского учета и Инструкции по применению Типового плана счетов бухгалтерского учета» (далее — Типовой план счетов и Постановление № 89 соответственно). С тех пор в нормативные правовые акты по бухгалтерскому учету и отчетности вносились многочисленные изменения и дополнения, принимались новые документы, а Типовой план счетов оставался прежним. Наконец, постановлением Министерства финансов Республики Беларусь от 11.12.2008 № 187 «О внесении изменений и дополнений в некоторые нормативные правовые акты Министерства финансов Республики Беларусь» (далее — Постановление № 187), вступившим в силу с 9 января2009 г., были внесены изменения и в Типовой план счетов, и в Инструкцию по применению Типового плана счетов бухгалтерского учета, также утвержденную Постановлением № 89 (далее — Инструкция № 89).

В первую очередь, отметим те дополнения, которые внесены в Типовой план счетов.

Во-первых. к некоторым счетам бухгалтерского учета введены дополнительные субсчета.

В частности, к сч. 08 «Вложения во внеоборотные активы» дополнительно введены два субсчета: 08-10 «Строительство и создание объектов для реализации» и 08-11 «Строительство и создание объектов на условиях долевого строительства».

Счет 10 «Материалы» дополнен субсчетами 10-12 «Лом и отходы, содержащие драгоценные металлы», 10-13 «Временные (нетитульные) сооружения и приспособления».

Счет 55 «Специальные счета в банках» дополнен двумя субсчетами: 55-8 «Средства дольщиков», 55-9 «Покупка валюты».

К сч. 62 «Расчеты с покупателями и заказчиками» введен дополнительный субсчет 62-5 «Расчеты с дольщиками по финансированию создания объекта долевого строительства».

Счет 76 «Расчеты с разными дебиторами и кредиторами» также дополнен дополнительным субсчетом 76-7 «Имущество, переданное в безвозмездное пользование» .

Напомним, что в соответствии с Инструкцией № 89 субсчета, предусмотренные в Типовом плане счетов, используются организацией исходя из функций управления, включая анализ, контроль и отчетность. Организации могут уточнять содержание отдельных субсчетов, приведенных в Типовом плане счетов, исключая и объединяя их, а также вводить дополнительные субсчета.

Во-вторых. в Типовом плане счетов появились четыре новых забалансовых счета :

— 015 «Товары отгруженные в отпускных ценах» ;

— 016 «Имущество, находящееся в совместном владении» ;

— 017 «Именные приватизационные чеки “Имущество”» ;

— 018 «Материалы, оборудование, принятые (приобретенные) в рамках гарантийных обязательств» .

В-третьих. Инструкция № 89 дополнена нормой, в соответствии с которой в случае возникновения в процессе хозяйственной деятельности операций, корреспонденция счетов по которым не предусмотрена данным нормативным актом, организация вправе составлять соответствующую корреспонденцию счетов исходя из содержания хозяйственной операции.

Иными словами, основываясь на экономической сущности хозяйственной операции, в бухгалтерском учете может быть составлена соответствующая корреспонденция счетов, которая Инструкцией № 89 не предусмотрена. Это и понятно. Ведь нереально в одном нормативном правовом акте предусмотреть все возможные бухгалтерские проводки. Несмотря на тот факт, что данная норма введена только сейчас, ею можно было пользоваться и ранее, так как в Инструкции № 89 еще до внесения изменений Постановлением № 187 указывалось, что в ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов, раскрыты их структура и назначение, а также порядок отражения наиболее распространенных из них. Кстати, эта норма сохранена.

В-четвертых. в Инструкцию № 89 включены разъяснения к введенным дополнениям в Типовой план счетов. Отметим, что внесенные изменения во многом связаны с приведением норм Инструкции № 89 в соответствие с требованиями действующих нормативных правовых актов по бухгалтерскому учету и отчетности (хотя, конечно, и после внесения изменений не все ее нормы стали соответствовать уже действующему бухгалтерскому законодательству, например, по учету ценных бумаг).

В частности, комментарий к сч. 01 «Основные средства» в числе прочих дополнен нормами о том, что объекты недвижимости, подлежащие в соответствии с законодательством обязательной государственной регистрации, по которым закончены капитальные вложения, оформлены первичные учетные документы о приеме-передаче, принимаются к бухгалтерскому учету в качестве основных средств с отражением наотдельном субсчете «Основные средства, подлежащие регистрации» к сч. 01 «Основные средства».

После государственной регистрации права собственности на объекты недвижимого имущества в установленном законодательством порядке указанные объекты основных средств отражаются на сч. 01 «Основные средства» в составе собственных основных средств.

В аналогичном порядке отражаются в бухгалтерском учете отдельные объекты основных средств, подлежащие обязательной регистрации либо сертификации, по которым оформлены первичные учетные документы о приеме-передаче.

Приведенные нормы взяты из п. 16 Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной постановлением Министерства финансов Республики Беларусь от 20.12.2001 № 127.

Из разъяснений к сч. 07 «Оборудование к установке» исключена норма о том, что он используется организациями-застройщиками. Теперь этот счет предназначен не только для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах, но и для учета оборудования, приобретенного в целях выполнения программ по техническому перевооружению до передачи его в монтаж. К сч. 07 «Оборудование к установке» могут быть открыты два субсчета:

— 07-1 «Оборудование на складе» ;

— 07-2 «Оборудование, переданное для монтажа» .

Кроме того, на сч. 07 «Оборудование к установке» теперь можно учитывать оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инструмент, измерительные и другие приборы, производственный инвентарь и др.

На субсчете 08-10 «Строительство и создание объектов для реализации» с 9 января 2009 г. учитываются затраты по строительству и созданию объектов, которые будут приняты к бухгалтерскому учету в качестве готовой строительной продукции (объекта), предназначенной для реализации. При строительстве объекта для дальнейшей продажи законченный строительством объект учитывается у собственника записью:

ДЕБЕТ 43 КРЕДИТ 08

— по сумме всех затрат на строительство.

На субсчете 08-11 «Строительство и создание объектов на условиях долевого строительства» теперь учитываются затраты по долевому строительству объектов. которые будут приняты к бухгалтерскому учету в качестве готовой строительной продукции (объекта), предназначенной для передачи дольщикам.

Приобретение объектов основных средств по договору долевого строительства с целью их дальнейшей продажи отражается в бухгалтерском учете организации-дольщика записью:

ДЕБЕТ 41 КРЕДИТ 08

Лом и отходы, содержащие драгоценные металлы, с 9 января 2009 г. учитываются на субсчете 10-12 «Лом и отходы, содержащие драгоценные металлы». По дебету этого субсчета учитываются: поступление лома, содержащего драгоценные металлы, полученного от разборки или демонтажа оборудования, приборов и иных изделий (по ценам на дату постановки на учет), — в корреспонденции с кредитом сч. 91 «Операционные доходы и расходы»; отходов производства, содержащих драгоценные металлы (по ценам на дату постановки на учет), — в корреспонденции с кредитом сч. 20 «Основное производства»; дооценка стоимости драгоценных металлов до цены на дату отгрузки — в корреспонденции с кредитом сч. 91 «Операционные доходы и расходы». По кредиту субсчета 10-12 «Лом и отходы, содержащие драгоценные металлы» отражается отгрузка лома и отходов на переработку (по ценам на дату отгрузки) в корреспонденции с дебетом субсчета 10-7 «Материалы, переданные в переработку на сторону».

На субсчете 10-13 «Временные (нетитульные) сооружения и приспособления» учитывается наличие и движение временных (нетитульных) сооружений и приспособлений в эксплуатации по фактической себестоимости, которые включаются в состав средств в оборо те. Их стоимость погашается ежемесячно исходя из сроков эксплуатации в зависимости от длительности проведения работ, для которых они были необходимы. При этом принимается во внимание возвратная часть, т.е. стоимость материалов, полученных от разборки указанных временных объектов.

Учет специальных приспособлений, изготовленных из драгоценных металлов, и износа по ним может вестись на отдельных субсчетах, открытых к сч. 10 «Материалы».

Постановление Министерства финансов Республики Беларусь от 12.11.2010 № 133

Об утверждении Инструкции по бухгалтерскому учету запасов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов

ПОСТАНОВЛЕНИЕМИНИСТЕРСТВА ФИНАНСОВ РЕСПУБЛИКИ БЕЛАРУСЬ

12 ноября 2010 г.№ 133

Об утверждении Инструкции по бухгалтерскомуучетузапасов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов

Изменения и дополнения:

Постановление Министерства финансов Республики Беларусь от 27 апреля 2011 г. № 25 (зарегистрировано в Национальном реестре - № 8/23621 от 12.05.2011 г.);

Постановление Министерства финансов Республики Беларусь от 30 апреля 2012 г. № 25 (зарегистрировано в Национальном реестре - № 8/26354 от 31.08.2012 г.);

Постановление Министерства финансов Республики Беларусь от 30 апреля 2012 г. № 26 (зарегистрировано в Национальном реестре - № 8/26355 от 31.08.2012 г.)

На основании подпункта 4.32 пункта 4 и пункта 10 Положения о Министерстве финансов Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. № 1585 «Вопросы Министерства финансов Республики Беларусь», Министерство финансов Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Утвердить прилагаемую Инструкцию по бухгалтерскому учету запасов.

2. Признать утратившими силу некоторые постановления Министерства финансов Республики Беларусь и их отдельные структурные элементы согласно приложению.

3. Настоящее постановление вступает в силу после его официального опубликования.

Первый заместитель Министра

к постановлению

Министерства финансов

Республики Беларусь

ПЕРЕЧЕНЬ

утративших силу постановлений Министерства финансов и их отдельных структурных элементов

1. Постановление Министерства финансов Республики Беларусь от 15 мая 2002 г. № 74 «Об утверждении Инструкции о порядке учета поступления, хранения и расходования горюче-смазочных материалов» (Национальный реестр правовых актов Республики Беларусь, 2002 г. № 63, 8/8125).

2. Постановление Министерства финансов Республики Беларусь от 23 марта 2004 г. № 41 «О лимите стоимости активов, учитываемых в бухгалтерском учете в составе средств в обороте» (Национальный реестр правовых актов Республики Беларусь, 2004 г. № 70, 8/10863).

3. Постановление Министерства финансов Республики Беларусь от 16 марта 2007 г. № 45 «О внесении дополнения в постановление Министерства финансов Республики Беларусь от 23 марта 2004 г. № 41» (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 96, 8/16183).

4. Постановление Министерства финансов Республики Беларусь от 17 июля 2007 г. № 114 «Об утверждении Инструкции о порядке бухгалтерского учета материалов» (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 200, 8/16947).

5. Постановление Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 182 «О внесении изменения в постановление Министерства финансов Республики Беларусь от 15 мая 2002 г. № 74» (Национальный реестр правовых актов Республики Беларусь, 2007 г. № 304, 8/17666).

6. Постановление Министерства финансов Республики Беларусь от 10 декабря 2008 г. № 186 «О внесении изменений и дополнений в постановление Министерства финансов Республики Беларусь от 15 мая 2002 г. № 74» (Национальный реестр правовых актов Республики Беларусь, 2009 г. № 4, 8/20128).

8. Пункт 2 постановления Министерства финансов Республики Беларусь от 6 ноября 2009 г. № 136 «О внесении изменений в постановления Министерства финансов Республики Беларусь от 30 мая 2003 г. № 89 и от 23 марта 2004 г. № 41» (Национальный реестр правовых актов Республики Беларусь, 2009 г. № 291, 8/21650).

9. Пункт 5 постановления Министерства финансов Республики Беларусь от 22 апреля 2010 г. № 50 «О некоторых вопросах бухгалтерского учета» (Национальный реестр правовых актов Республики Беларусь, 2010 г. № 121, 8/22313).

10. Утратил силу.

11. Постановление Министерства финансов Республики Беларусь от 15 октября 2010 г. № 110 «О внесении изменений в постановление Министерства финансов Республики Беларусь от 15 мая 2002 г. № 74» (Национальный реестр правовых актов Республики Беларусь, 2010 г. № 264, 8/22882).

Постановление

Министерства финансов

Республики Беларусь

ИНСТРУКЦИЯ

по бухгалтерскому учету запасов

ГЛАВА 1

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящая Инструкция определяет методологические основы и порядок формирования в бухгалтерском учете информации о запасах в коммерческих и некоммерческих организациях (за исключением банков, небанковских кредитно-финансовых организаций, бюджетных организаций), у индивидуальных предпринимателей, принявших решение о ведении бухгалтерского учета (далее - организации).

2. В качестве запасов к бухгалтерскому учету принимаются активы, учтенные в составе средств в обороте, приобретенные и (или) предназначенные для реализации, или находящиеся в процессе производства продукции, выполнения работ, оказания услуг, или находящиеся в виде сырья, материалов и других аналогичных активов, которые будут потребляться в процессе производства продукции, выполнения работ, оказания услуг, или используемые для управленческих нужд организации.

3. К запасам относятся:

сырье, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, горюче-смазочные материалы, запасные части, тара (далее - материалы);

инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления, сменное оборудование, специальная (защитная), форменная и фирменная одежда и обувь, временные (нетитульные) сооружения и приспособления (далее - отдельные предметы в составе средств в обороте);

животные на выращивании и откорме;

Особенности бухгалтерского учета животных на выращивании и откорме, товаров определяются законодательством.

4. Настоящая Инструкция не применяется в отношении следующих активов:

не завершенных строительством объектов и иных вложений во внеоборотные активы;

строительных конструкций и деталей, частей и агрегатов машин, оборудования и подвижного состава, предназначенных для строительства, реконструкции и модернизации;

оборудования, требующего монтажа, а также смонтированного, но не введенного в эксплуатацию;

природных объектов: земельных участков, недр, некультивируемых (естественных) биологических ресурсов, водных ресурсов под землей;

инвентаря, хозяйственных принадлежностей, инструментов, оснастки и приспособлений, которые в соответствии с учетной политикой организации относятся к основным средствам.

5. Порядок бухгалтерского учета горюче-смазочных материалов, установленный в главе 4 настоящей Инструкции, не распространяется на операции по реализации нефтепродуктов через автозаправочные станции за наличный и безналичный расчет, в том числе с применением электронных карт и банковских пластиковых карточек.

ГЛАВА 2

ОЦЕНКА ЗАПАСОВ

6. Запасы принимаются к бухгалтерскому учету по фактической себестоимости.

7. Фактическая себестоимость запасов, приобретенных за плату, определяется в сумме фактических затрат организации на приобретение.

К фактическим затратам на приобретение запасов относятся:

стоимость запасов по ценам приобретения;

таможенные сборы и пошлины;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены запасы;

затраты по заготовке и доставке запасов до места их использования, включая расходы по страхованию;

затраты по доведению запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях;

транспортно-заготовительные и иные затраты, непосредственно связанные с приобретением запасов.

Торговые и другие аналогичные скидки не включаются в фактическую себестоимость приобретенных запасов.

8. Товары, приобретенные организацией для реализации, оцениваются по стоимости их приобретения. Организации, осуществляющие розничную торговлю, могут оценивать приобретенные товары по розничным ценам.

9. Фактическая себестоимость запасов при их изготовлении в организации определяется в сумме фактических затрат, связанных с производством данных запасов.

10. Фактическая себестоимость запасов, внесенных в качестве вклада в уставный фонд организации, определяется исходя из оценки их стоимости, произведенной в соответствии с законодательством.

11. Фактическая себестоимость запасов, полученных организацией безвозмездно, определяется исходя из цены, по которой в сравнимых обстоятельствах обычно организация устанавливает стоимость таких же или аналогичных запасов, или исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

12. Фактической себестоимостью запасов, приобретенных в обмен на другие неденежные активы, признается рыночная стоимость полученных запасов. Разница между рыночной стоимостью полученных запасов и стоимостью запасов передающей стороны относится на финансовые результаты. Если рыночную стоимость запасов, полученных в обмен на неденежные активы, невозможно определить, то запасы принимаются к бухгалтерскому учету по стоимости передаваемых или подлежащих передаче другой организации неденежных активов, по которой они были отражены в бухгалтерском учете передающей стороны.

13. В фактическую себестоимость запасов, определяемую в соответствии с пунктами 9-12 настоящей Инструкции, включаются также фактические затраты организации на доставку запасов и приведение их в состояние, пригодное для использования.

14. При отпуске запасов (кроме товаров, учитываемых по розничным ценам) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения запасов (способ ФИФО).

Применение одного из перечисленных способов по группе (виду) запасов производится в течение отчетного года и определяется в учетной политике организации.

15. Запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, должны оцениваться по себестоимости каждой единицы таких запасов.

16. Оценка запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало отчетного периода и поступивших запасов в течение этого отчетного периода.

17. Оценка по себестоимости первых по времени приобретения запасов (способ ФИФО) основана на допущении, что запасы используются в течение отчетного периода в последовательности их приобретения (поступления), то есть запасы, первыми поступающие в производство (реализацию), должны быть оценены по себестоимости первых в последовательности приобретений с учетом себестоимости запасов, числящихся на начало отчетного периода. При применении этого способа оценка запасов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени приобретений, а в себестоимости реализованных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

18. Оценка запасов на конец отчетного периода (кроме товаров, учитываемых по розничным ценам) производится в зависимости от принятого способа оценки запасов при их выбытии.

19. Запасы, которые устарели, повреждены или цена реализации которых снизилась, отражаются в бухгалтерском балансе на конец отчетного периода за вычетом резерва под снижение стоимости материальных ценностей.

20. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между чистой стоимостью реализации и фактической себестоимостью запасов, если последняя выше чистой стоимости реализации.

Чистая стоимость реализации определяется по каждой единице запасов или по группе запасов путем вычитания из ожидаемой цены реализации ожидаемых расходов на завершение производства и (или) реализацию.

При определении чистой стоимости реализации учитываются изменения цены или себестоимости запасов, непосредственно относящиеся к событиям, произошедшим после окончания отчетного периода, если эти события подтверждают условия, существовавшие на конец данного периода.

Материалы, предназначенные для использования в производстве продукции, не уцениваются до уровня ниже их себестоимости, если готовую продукцию, в состав которой они войдут, предполагается реализовать по цене, соответствующей себестоимости или выше себестоимости.

21. На сумму уценки фактической себестоимости запасов до чистой стоимости реализации делается запись по дебету счетов учета финансовых результатов и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей».

22. В каждом последующем периоде пересматривается чистая стоимость реализации запасов. Если чистая стоимость реализации запасов, которые ранее были уценены и числятся в запасах на конец отчетного периода, в дальнейшем увеличивается, списанная ранее сумма сторнируется (в пределах суммы первоначальной уценки) таким образом, чтобы новая фактическая себестоимость материалов соответствовала наименьшей из фактической себестоимости или пересмотренной возможной чистой стоимости реализации.

23. На конец отчетного периода при списании материалов, по которым образован резерв под снижение стоимости материальных ценностей, зарезервированная сумма восстанавливается и в бухгалтерском учете делается запись по дебету счета 14 «Резервы под снижение стоимости материальных ценностей» и кредиту счетов учета финансовых результатов.

24. При выбытии запасов их стоимость, числящаяся в бухгалтерском учете организации, должна быть признана в качестве расходов в том отчетном периоде, в котором признаются соответствующие доходы.

25. В зависимости от вида запасов, порядка их приобретения и использования единицей бухгалтерского учета запасов может быть номенклатурный номер, партия, однородная группа.

ГЛАВА 3

БУХГАЛТЕРСКИЙ УЧЕТ МАТЕРИАЛОВ

26. Основанием для приемки и оприходования материалов являются сопроводительные документы (товарно-транспортные накладные, товарные накладные и др.) на поступившие в организацию материалы.

27. Приемка и оприходование поступающих материалов и тары под материалы оформляются приходными ордерами при отсутствии расхождений между данными сопроводительных документов и фактическими данными (по количеству и качеству). На однородные грузы, прибывающие от одного и того же поставщика несколько раз в течение дня, допускается составление одного приходного ордера в целом за день.

28. Приемка поступающих материалов может осуществляться непосредственно на основании сопроводительных документов (при отсутствии расхождений между данными сопроводительных документов и фактическими данными).

29. При установлении несоответствия поступивших материалов ассортименту, количеству и качеству, указанным в сопроводительных документах, а также в случаях, когда качество материалов не соответствует предъявляемым требованиям, приемку осуществляет комиссия, которая оформляет ее актом о приемке материалов.

30. Приходные ордера и акты о приемке материалов составляются в день поступления соответствующих материалов на склад или в другие установленные в организации сроки в пределах сроков, установленных для приемки поступающих грузов.

31. Оприходование материалов, закупленных за наличный расчет, производится на основании документов, подтверждающих покупку (товарных и кассовых чеков, квитанций к приходному кассовому ордеру, актов о закупке товаров у физических лиц и др.), которые прилагаются к авансовому отчету.

32. Недостачи и порча, выявленные при приемке поступивших в организацию материалов, учитываются в следующем порядке:

сумма недостач и порчи в пределах норм естественной убыли определяется путем умножения количества недостающих и (или) испорченных материалов на отпускную цену поставщика (без налога на добавленную стоимость). Сумма недостач и порчи списывается с кредита счетов учета расчетов в дебет счета 94 «Недостачи и потери от порчи ценностей». Если испорченные материалы могут быть использованы в организации или реализованы, они приходуются по ценам возможного использования с отражением по дебету счета 10 «Материалы» и кредиту счета 94 «Недостачи и потери от порчи ценностей»;

недостачи и порча материалов сверх норм естественной убыли учитываются по фактической себестоимости.

В фактическую себестоимость включаются:

стоимость недостающих и испорченных материалов, определяемая путем умножения их количества на отпускную цену поставщика (без налога на добавленную стоимость). По подакцизным товарам в отпускную цену включаются акцизы. Если испорченные материалы могут быть использованы в организации или реализованы, они приходуются по ценам возможного использования с уменьшением на эту сумму потерь от порчи материалов;

сумма транспортно-заготовительных затрат, подлежащая оплате покупателем, в доле, относящейся к недостающим и испорченным материалам. Эта доля определяется путем умножения стоимости недостающих и испорченных материалов на процентное отношение транспортных расходов, сложившееся на момент списания, к стоимости материалов по отпускным ценам поставщика по данной поставке (без налога на добавленную стоимость);

сумма налога на добавленную стоимость, относящаяся к стоимости недостающих и испорченных материалов и к транспортным затратам, связанным с их приобретением.

Цена возможного использования материалов может быть определена исходя из стоимости аналогичных материалов, числящихся в бухгалтерском учете организации, с учетом степени пригодности к эксплуатации.

33. Фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по претензиям» и кредиту счетов учета расчетов. При оприходовании поступивших от поставщика недостающих материалов, подлежащих оплате покупателем, соответственно уменьшаются стоимость материалов, суммы транспортно-заготовительных затрат и налога на добавленную стоимость, включенные в фактическую себестоимость недостачи и порчи.

Аналогично учитываются суммы требований к поставщикам при излишней оплате, произведенной в связи с несоответствием цен, указанных в сопроводительных документах, ценам, предусмотренным в договоре (завышение цен), арифметических ошибках, допущенных в сопроводительных документах, и по другим аналогичным причинам.

34. Если к моменту обнаружения недостачи, порчи, завышения цен, других ошибок в сопроводительных документах расчеты не были произведены, то оплата производится за вычетом стоимости недостающих и испорченных по вине поставщика материалов, других завышений сумм, указанных в сопроводительных документах. В этом случае неоплаченные суммы на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет 3 «Расчеты по претензиям» не отражаются.

35. При отсутствии оснований для предъявления претензии и (или) иска (в случаях стихийных бедствий и др.), а также в случаях, когда иск покупателя к поставщику и (или) транспортной организации судом не удовлетворен (полностью или частично), такие суммы недостач и потерь от порчи списываются покупателем на финансовые результаты.

36. В состав транспортно-заготовительных затрат, связанных с приобретением и доставкой материалов в организацию, включаются:

затраты по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов;

вознаграждения за оказанные услуги, причитающиеся посредническим организациям;

затраты на хранение материалов в местах приобретения, на железнодорожных станциях, портах;

другие затраты, непосредственно связанные с приобретением и доставкой материалов в организацию.

37. Затраты по доведению материалов до состояния, в котором они пригодны к использованию, включают в себя затраты организации по переработке, обработке, доработке и улучшению технических характеристик приобретаемых материалов, не связанные с производственным процессом. При выполнении таких работ сторонними организациями в затраты по доведению материалов до состояния, в котором они пригодны к использованию, включаются стоимость выполненных работ и затраты по перевозке к месту выполнения работ и обратно, по погрузке и выгрузке.

38. Не включаются в фактическую себестоимость материалов, а относятся на расходы того отчетного периода, в котором они были осуществлены:

проценты за пользование кредитами, займами, полученными для приобретения этих материалов, а также вознаграждения банкам за обслуживание этих кредитов;

вознаграждения банкам по открытию и исполнению аккредитивов по расчетам за приобретенные материалы;

затраты на содержание отделов снабжения и других служб организации с аналогичными функциями, а также на хранение материалов в организации;

курсовые разницы по обязательствам в иностранной валюте перед поставщиками за приобретенные материалы;

затраты, связанные с приобретением иностранной валюты для расчетов с поставщиками или погашения кредитов за приобретенные материалы;

расходы на реализацию;

другие затраты, непосредственно не связанные с приобретением и доставкой материалов и доведением их до состояния, пригодного к использованию.

Бухгалтерский учет расходов, указанных в настоящем пункте, ведется в соответствии с законодательством.

39. В зависимости от принятой в организации учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости материальных ценностей» или без использования данных счетов.

40. В случае использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию сопроводительных документов делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и других счетов по фактической себестоимости материалов.

Если материалы находятся в пути, в процессе таможенного оформления или в процессе приемки по количеству и качеству, то их фактическая себестоимость в бухгалтерском учете отражается по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Оприходование фактически поступивших в организацию материалов, в том числе после завершения таможенного оформления, приемки по количеству и качеству, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей» по учетным ценам. Сумма разницы между фактической себестоимостью материалов и их стоимостью по учетным ценам списывается с кредита (дебета) счета 15 «Заготовление и приобретение материальных ценностей» в дебет (кредит) счета 16 «Отклонение в стоимости материальных ценностей».

41. Если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и (или) 16 «Отклонение в стоимости материальных ценностей», принятие к бухгалтерскому учету материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 20 «Основное производство», 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и других счетов.

42. Стоимость материалов, полученных от собственника имущества (учредителей, участников) в счет вклада в уставный фонд организации в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счета 75 «Расчеты с учредителями».

43. Стоимость материалов, полученных организацией безвозмездно, в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счета 98 «Доходы будущих периодов». Суммы, учтенные на счете 98 «Доходы будущих периодов», списываются с этого счета в кредит счетов учета финансовых результатов по мере списания стоимости материалов на счета учета затрат на производство, расходов на реализацию.

44. Материалы, полученные в процессе модернизации, реконструкции, дооборудования, достройки, иных работ по капитальным вложениям, в бухгалтерском учете отражаются по дебету счета 10 «Материалы» и кредиту счета 08 «Вложения во внеоборотные активы» по ценам возможного их использования.

45. Фактическая себестоимость материалов, поступивших на склад от бракованных изделий и возвратных отходов производства, от ремонта объектов основных средств, от списания и прочего выбытия основных средств, определяется по чистой стоимости реализации, если такие материалы предназначены для реализации, или по ценам возможного их использования и в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счетов затрат на производство или финансовых результатов.

46. Стоимость выявленных при инвентаризации излишков материалов при принятии их к бухгалтерскому учету определяется на основании заключения об их оценке, проведенной юридическим лицом или индивидуальным предпринимателем, осуществляющими оценочную деятельность, или организацией самостоятельно исходя из прейскурантов, бюллетеней, каталогов и иных документов, определяющих стоимость аналогичных активов.

Стоимость выявленных при инвентаризации излишков материалов в бухгалтерском учете отражается по дебету счета 10 «Материалы» и кредиту счетов учета финансовых результатов.