Рейтинг: 4.1/5.0 (1840 проголосовавших)

Рейтинг: 4.1/5.0 (1840 проголосовавших)Категория: Инструкции

Бухгалтерский учет в казенных учрежденияхрегулируется отдельными нормативными документами и отличается от учета в других экономических субъектах. О нюансах бухгалтерского учета в казенных учреждениях читайте в этой статье.

Документы, регулирующие бухучет в казенных учрежденияхДля начала дадим краткую характеристику казенным учреждениям (КУ). Она зафиксирована в ст. 6 БК РФ.

КУ — это один из видов государственных (муниципальных) учреждений наряду с автономными и бюджетными. КУ может оказывать госуслуги, а также выполнять госфункции. Деятельность КУ обеспечивается за счет средств бюджета, бюджетная смета является основой для выплат. Также КУ имеет право участвовать в коммерческой деятельности, если это не запрещено учредительным документом, но все доходы перечисляются в бюджет. Всё имущество принадлежит учредителю (РФ, субъекту РФ или муниципалитету) и используется на праве оперативного управления. Согласие учредителя необходимо для распоряжения любым имуществом КУ. При нехватке средств КУ учредитель отвечает по его обязательствам. В целом КУ больше всего ограничены в свободе действий и зависимы от учредителя по сравнению с прочими госучреждениями.

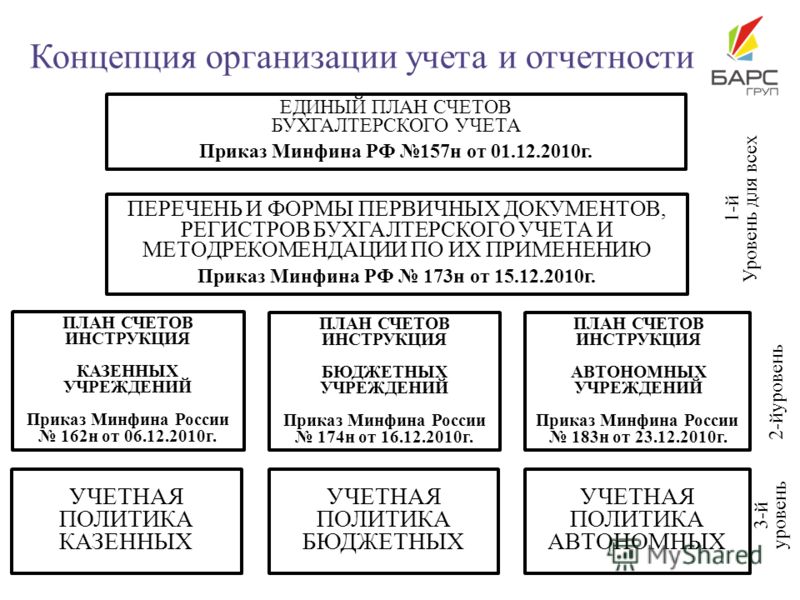

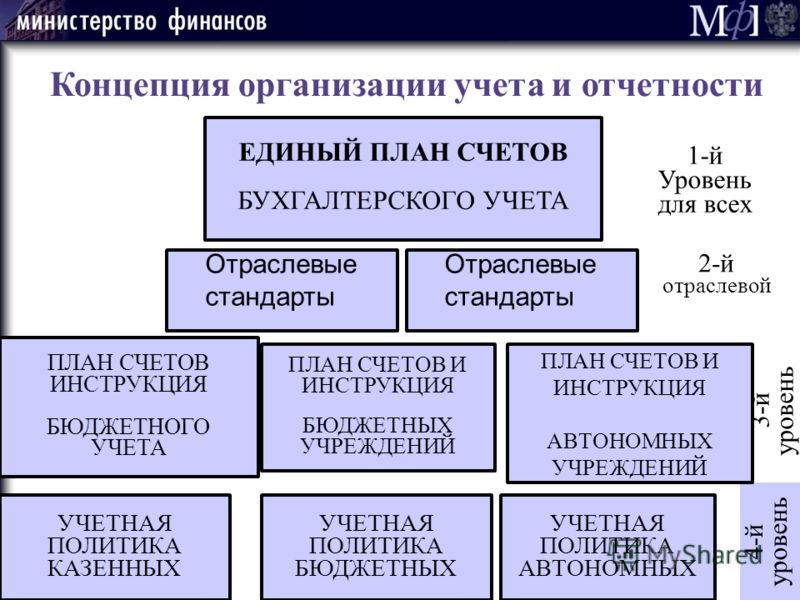

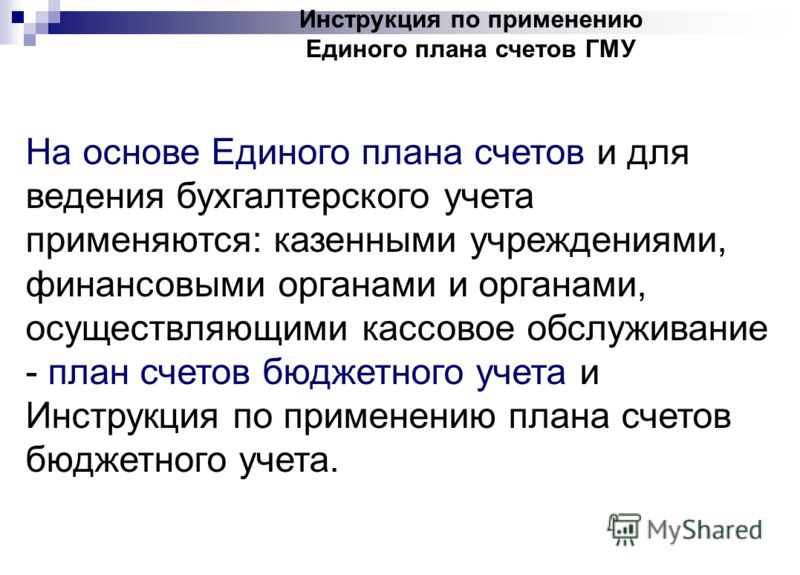

Нормативным актом, регулирующим бухгалтерский учет в казенных учреждениях, является закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. В нем прописаны базовые требования и правила ведения бухучета в Российской Федерации. Кроме того, есть единый план счетов и инструкция, утвержденные приказом Минфина РФ от 01.12.2010 № 157н. Они применяются всеми госучреждениями, а также госорганами. Также для КУ действует план счетов бюджетного учета с инструкция к нему (приказ Минфина РФ от 06.12.2010 № 162н).

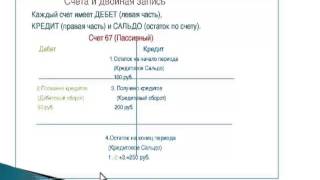

Основные правила учетаОсобенностью бухгалтерского учета в казенных учреждениях является нумерация счетов. Они состоят из 26 знаков, в которых закодирована информация. Кодировка позволяет соотносить данные разных субъектов бюджетной системы.

Записи на счетах бюджетного учета ведутся методом двойной записи. В приложении № 1 к инструкции плана счетов № 162н содержится большой набор типовых проводок, которые может использовать бухгалтер в работе.

ИтогиПравила ведения учета в КУ подчинены общим принципам бухучета для всех экономических субъектов, конкретизированы единым планом счетов для госучреждений, а также планом счетов бюджетного учета. Последний содержит конкретные примеры записей по счетам учета.

Казенное учреждение, являясь одним из типов государственного (муниципального) учреждения. осуществляет ведение бюджетного учета, путем отражения на счетах бюджетного учета всех фактов хозяйственной деятельности.

Казенное учреждение ведет бюджетный учет в соответствии с Приказом Министерства финансов Российской Федерации от 01.12.2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений».

Данный нормативный документ регламентирует порядок ведения учета, являясь Инструкцией по бюджетному учету.

Бюджетный учет – это бухгалтерский учет в учреждениях бюджетной сферы.

Порядок ведения бухгалтерского учета регулируется Федеральным законом № 402-ФЗ от 06.12.2011г. «О бухгалтерском учете».

В соответствии со статьей 1 Закона «О бухгалтерском учете» бухгалтерский учет - формирование документированной систематизированной информации об объектах, бухгалтерского учета, в соответствии с требованиями, установленными Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств;

4) источники финансирования его деятельности;

7) иные объекты в случае, если это установлено федеральными стандартами.

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта.

Руководитель экономического субъекта, за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета. Руководитель кредитной организации обязан возложить ведение бухгалтерского учета на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может принять ведение бухгалтерского учета на себя.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

1) иметь высшее профессиональное образование;

2) иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита - не менее пяти лет из последних семи календарных лет;

3) не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Единый план счетов предназначен для упорядоченного сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных академий наук, государственных (муниципальных) бюджетных и автономных учреждений, а также об операциях, изменяющих указанные активы и обязательства, и полученных по указанным операциям финансовых результатах. План содержит наименования и номера синтетических счетов объектов учета (синтетических кодов счетов (счетов первого порядка) и аналитических кодов синтетических счетов).

При ведении бухгалтерского учета учреждениям, финансовым органам, органам, осуществляющим кассовое обслуживание, необходимо учитывать, что:

бухгалтерский учет государственного (муниципального) имущества, обязательств, операций, их изменяющих (фактов хозяйственной деятельности), финансовых результатов осуществляется методом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов субъекта учета;

бухгалтерский учет ведется методом начисления, согласно которому результаты операций признаются по факту их совершения, независимо от того, когда получены или выплачены денежные средства (или их эквиваленты) при расчетах, связанных с осуществлением указанных операций;

бухгалтерский учет ведется непрерывно исходя из предположения, что субъект учета будет осуществлять свою деятельность в обозримом будущем;

информация в денежном выражении о состоянии активов и обязательств, об операциях, их изменяющих, и финансовых результатах указанных операций (доходах, расходах), отражаемая на соответствующих счетах рабочего плана счетов субъекта учета, должна быть полной, с учетом существенности;

информация об имуществе, обязательствах и операциях, их изменяющих, а также о результатах исполнения бюджета и (или) хозяйственной деятельности субъекта учета, формируется субъектом учета на соответствующих счетах бухгалтерского учета с обеспечением аналитического учета (аналитики), в объеме показателей, предусмотренных для представления внешним пользователям (опубликования в средствах массовой информации) согласно законодательству Российской Федерации;

данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны быть сопоставимы у государственного (муниципального) учреждения вне зависимости от его типа, в том числе за различные финансовые (отчетные) периоды его деятельности;

рабочий план счетов субъекта учета, а также требования к структуре аналитического учета, утвержденные в рамках формирования учетной политики субъектом учета, применяются непрерывно и изменяются при условии обеспечения сопоставимости показателей бухгалтерского учета и отчетности за отчетный, текущий и очередной финансовый годы (очередной финансовый год и плановый период);

в бухгалтерском учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на правдивую. В целях настоящей Инструкции существенной информацией признается информация, пропуск или искажение которой может повлиять на экономическое решение учредителей учреждения (пользователей информации), принятое на основании данных бухгалтерского учета и (или) бухгалтерской отчетности субъекта учета;

имущество, являющееся собственностью учредителя государственного (муниципального) учреждения, учитывается учреждением обособленно от иного имущества, находящегося у данного учреждения в пользовании (управлении, на хранение);

обязательства, по которым учреждение отвечает имуществом, находящимся у него на праве оперативного управления, а также указанное имущество учитываются в бухгалтерском учете учреждений обособленно от иных объектов учета.

При ведении бухгалтерского учета субъект учета обеспечивает:

- формирование полной и достоверной информации о наличии государственного (муниципального) имущества, его использовании, о принятых учреждением обязательствах, полученных учреждением финансовых результатах, и формирование бухгалтерской отчетности, необходимой внутренним пользователям (руководителям, наблюдательным советам автономных учреждений, органам, осуществляющим функции и полномочия учредителя, собственникам имущества, на базе которого создано учреждение, участникам бюджетного процесса, осуществляющим в соответствии с бюджетным законодательством соответствующие полномочия), а также внешним пользователям бухгалтерской отчетности (приобретателям (получателям) услуг (работ), социальных пособий, кредиторам и другим пользователям бухгалтерской отчетности);

- предоставление информации, необходимой внутренним и внешним пользователям бухгалтерской отчетности для осуществления ими полномочий по внутреннему и внешнему финансовому контролю за соблюдением законодательства Российской Федерации при осуществлении субъектом учета хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами.

Положения Инструкции № 162н в 2015 году дополнили новыми счетами и соответствующими корреспонденциями. Кроме того чиновники скорректировали формулировки отдельных положений и изменили названия некоторых счетов. Рассмотрим основные моменты, и что нужно учесть бухгалтеру казенного учреждения в 2016 году.

Инструкцию скорректировалиПлан счетов бюджетного учета и Инструкция по его применению утверждены приказом Минфина России от 6 декабря 2010 г. № 162н (далее – Инструкция № 162н). В прошлом году в документ внесли значительные поправки приказом Минфина России от 17 августа 2015 г. № 127н. Таким образом, Инструкцию № 162н привели в соответствие с общей методологией учета.

Для органов, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы РФ, а также органов Федерального казначейства, финансовых органов субъектов РФ (муниципальных образований), осуществляющих открытие и ведение лицевых счетов государственных (муниципальных) бюджетных, автономных учреждений и иных юридических лиц, утвержден самостоятельный План счетов и Инструкция по его применению ( приказ Минфина России от 30 ноября 2015 г. № 184н). Поэтому исключены соответствующие положения из Инструкции № 162н.

Перенос остатковРабочий план счетов учреждение разрабатывает и утверждает на основе Инструкции № 162н. Номер счета бюджетного учета как прежде состоит из двадцати шести разрядов (см. табл. 1).

Таблица 1. Рабочий план счетов

Номер счета с 1 по 26 разряд

Однако в Инструкцию № 162н ввели новую норму (п. 2 Инструкции № 162н). Согласно ей, при формировании рабочего плана счетов учреждения в разрядах с 1 по 17 отражают с 4 по 20 разряды коды классификации доходов бюджетов, расходов бюджетов, источников финансирования дефицитов бюджетов.

Например, классификация расходов согласно Указаниям о порядке применения бюджетной классификации Российской Федерации (приказ Минфина России от 1 июля 2013 г. № 65н) с 1 января 2016 года включает в себя следующие составные части:

- код главного распорядителя бюджетных средств (1 3 разряды)?

- код раздела (4 5 разряды)?

- код подраздела (6 7 разряды)?

- код целевой статьи (8 17 разряды)?

- код вида расходов (18 20 разряды).

То есть начинаться рабочий счет будет с кодов раздела и подраздела. Так как в 2015 году рабочие счета формировали, начиная с кода ГРБС, на начало 2016 года следует выполнить перенос остатков по всем счетам рабочего плана счетов бюджетного учета. Перенос остатка выполняют одной прямой проводкой со старого счета на новый. Из документов нужно сформировать бухгалтерскую справку (ф. 0504833).

В 4 - 17 разрядах номеров счетов аналитического учета счета 204 00 000 "Финансовые вложения" и корреспондирующих с ними счетов аналитического учета счета 401 20 000 "Расходы текущего финансового года" также указывают нули.

Ваших коллег сейчас больше всего интересует:

• 6 важных изменений в законодательстве об оплате труда

• Как создать эффективную систему внутреннего финансового контроля

• За что сейчас штрафуют главбухов казенных учреждений

Советуем оформить подписку на журнал "Казенные учреждения: учет, отчетность и налогообложение" до конца месяца на выгодных условиях.

Учет нефинансовых активовСледует отметить и то, что при формировании остатков на начало текущего финансового года, по счетам аналитического учета счета 0 100 00 000 "Нефинансовые активы", в 8 17 разрядах номеров счетов необходимо указывать нули. То есть в первых семи разрядах надо указывать код ГРБС, раздел и подраздел. То есть на начало года код «укрупняют».

Основные средства и имущество казныВ Инструкции № 162н появились новые корреспонденции счетов, которые необходимо применять для отражения в учете перемещения объектов основных средств между группами и видами имущества:

Дебет 1 401 10 172 Кредит 1 101 00 000

Дебет 1 104 00 000 Кредит 1 401 10 172

- выбытие объектов основных средств из группы (вида) имущества по первоначальной (балансовой) стоимости;

Дебет 1 101 00 000 Кредит 1 401 10 172

Дебет 1 401 10 172 Кредит 1 104 00 000

- одновременно приняты инвентарные объекты основных средств на соответствующую группу (вид) имущества по первоначальной (балансовой) стоимости.

Списать инвентарный объект с балансового учета можно по причине физического, морального износа объекта учета. При принятии такого решения, выбывшее из эксплуатации имущество отражают на забалансовом счете 02 "Материальные ценности, принятые на хранение" до момента его демонтажа или утилизации.

В Инструкцию № 162 н введены проводки по отражению в учете разукомплектации основных средств:

Дебет 1 401 10 172 Кредит 1 101 00 000

Дебет 1 104 00 000 Кредит 1 401 10 172

- разукомплектация объекта основного средства, являющегося единицей инвентарного учета, по первоначальной (балансовой) стоимости.

Дебет 1 101 00 000 Кредит 1 401 10 172

Дебет 1 401 10 172 Кредит 1 104 00 000

- одновременно принят полученный в результате разукомплектации новый инвентарный объект основных средств.

Частичную ликвидацию объектов основных средств, а также по признание расходами вложений в объекты незавершенного строительства (при принятии решения о прекращении строительства) отражают записями:

Дебет 1 104 00 000 Кредит 1 101 00 000

Дебет 1 401 10 172 Кредит 1 101 00 000

- ликвидирована часть объекта основного средства, являющегося единицей инвентарного учета;

Дебет 1 401 10 172 Кредит 1 106 11 410 (1 106 31 410)

- признаны вложения в объекты незавершенного строительства расходами текущего финансового года.

Обратите внимание, что из пункта 19 Инструкции № 162н исключены положения о том, что начисление амортизации на объекты основных средств и нематериальных активов отражается в учете по дебету счета 1 106 34 340 "Увеличение вложений в материальные запасы - иное движимое имущество учреждения". Как видно из приведенных выше проводок данный счет в этом случае не применяют.

В Инструкции № 162н уточняется, как принять в состав имущества казны приобретенные, вновь построенные и реконструированные объекты недвижимого и движимого имущества, в том числе хозяйственным способом.

Для этого делают запись по дебету счета 1 108 51 000 кредиту счета 1 106 11 310. Дополнен и перечень проводок по счету 1 108 53 000, приведены бухгалтерские записи для отражения операций по переоценке, дооценке, а также уценке драгоценных металлов, драгоценных камней и ювелирных изделий.

Материальные запасы и торговая надбавкаДля учета материальных запасов в случае реорганизации казенного учреждения в форме слияния, присоединения, разделения, выделения, преобразования в Инструкции № 162 н появилась новая проводка:

Дебет 1 105 00 000 Кредит 1 304 06 730

- отражено оприходование материальных запасов в сумме их фактической стоимости при реорганизации учреждения.

Принимают к бухгалтерскому учету материальные запасы, поступившие в порядке возмещения в натуральной форме ущерба, причиненного виновным лицом по дебету счета 1 105 00 000 (1 105 31 000 - 1 105 38 000) и кредиту счета 1 401 10 172.

Уточнено и списание материальных запасов. Данную операцию отражают следующими записями:

Дебет 1 401 20 272 Кредит 1 105 00 000

- списаны материальные запасы в пределах норм естественной убыли;

Дебет 1 401 20 273 Кредит 1 105 00 000

- списаны материальные запасы вследствие стихийных бедствий.

Расширен перечень бухгалтерских записей по отражению в учете суммы торговой наценки. Так, суммы торговой наценки по выявленным недостачам товаров (ущербу, нанесенному товарам) относят на финансовый результат текущего финансового года (по способу "красное сторно") записью по дебету счета 1 401 10 172 и кредиту счета 1 105 39 340.

Наценку по товарам, пришедшим в негодность вследствие стихийных бедствий, относят на финансовый результат текущего финансового года (способом "красное сторно") по дебету счета 1 401 20 273 и кредиту счета 1 105 39 340.

Учет финансовых активовИнструкцию № 162н дополнили проводками по отражению в учете операций, связанных с движением денежных средств.

Так, выбытие денежных средств из кассы учреждения при внесении наличных средств с использованием банковских карт через банкомат (пункт выдачи наличных денежных средств, электронный терминал или другое техническое средство, предназначенное для совершения операций с использованием карт), а также при передаче наличных денежных средств инкассаторам, отражают записью по дебету счета 1 201 23 510 и кредиту счета 1 201 34 610.

При приеме оплаты услуг (товаров, работ) с использованием платежной карты получателя через электронный терминал, установленный в учреждении, делают запись по дебету счета 1 201 23 510 и кредиту счета 1 205 31 660.

Возврата дебиторской задолженности с использованием платежной карты через электронный терминал отражают по дебету счета 1 201 23 510 и кредиту счетов 1 206 00 000, 1 208 00 000 или 1 209 00 000.

Что касается поступления денежных средств, записи будут следующими. По дебету счета 1 304 05 000 и кредиту счета 1 201 23 610 отражают поступление (зачисление) на лицевой счет учреждения сумм:

- инкассированных наличных денег;

- внесенных с использованием расчетных (дебетовых) карт учреждения через банкомат;

- полученных оплат, возвратов дебиторской задолженности с применением расчетных (дебетовых) карт плательщиков через электронный терминал, установленный в кассе учреждения.

Поступление (зачисление) денежных средств на балансовый счет 40116 "Средства для выплаты наличных денег и осуществления расчетов по отдельным операциям" из кассы учреждения при условии их зачисления на счет в операционный день, отличный от дня перечисления из кассы отражают проводкой по дебету счета 1 210 03 560 и кредиту счета1 201 23 610.

А при поступлении наличных денежных средств, полученных с использованием банковской карты через банкомат делают проводку по дебету счета 1 201 34 510 и кредиту счета 1 210 03 660.

Неучтенные денежные средства, выявленные в результате инвентаризации, ставят на учет по дебету счета 1 201 34 510 и кредиту счета 1 401 10 180.

А при перечислении сумм на банковские карты работников учреждения теперь не используют транзитный счет 304 03 «Расчеты по удержаниям из выплат по оплате труда».

Пример. Учреждение перечислило на зарплатную карту работника аванс на командировочные расходы: суточные, расходы на проезд до места назначения, расходы на проживание. В учете бухгалтер указал:

Дебет 1 208 12 560 Кредит 1 304 05 212

- перечислены суточные на зарплатную карту работника;

Дебет 1 208 22 560 Кредит 1 304 05 222

- перечислены средства для оплаты проезда на зарплатную карту работника;

Дебет 1 208 26 560 Кредит 1 304 05 226

- перечислены средства на оплату проживания на зарплатную карту работника

В пункт 52 Инструкции № 162 н добавили корреспонденции счетов по отражению в учете операций с иностранной валютой.

Особенности учета расчетов по ущербу в иностранной валюте таковы:

1. Учет такой задолженности ведут одновременно в иностранной валюте и в рублевом эквиваленте на дату начисления задолженности (признания доходов).

2. Переоценку расчетов делают на дату совершения операций по оплате (возврату) расчетов в соответствующей инвалюте.

3. Положительные курсовые разницы увеличивают (а отрицательные, соответственно, уменьшают) расчеты по доходам в иностранной валюте с последующим отнесением курсовых разниц на финансовый результат текущего года от переоценки активов.

Учет расчетов с подотчетными лицами также скорректирован. В частности, расширен перечень бухгалтерских записей (п. 84 Инструкции № 162н).

В связи с введением новых аналитических счетов к счету 209 00 000 изменены корреспонденции счетов, которые следует применять при отражении в бюджетном учете расчетов по ущербу и иным доходам. Например, увеличение расчетов по ущербу (недостачам) оформляют записью по дебету счета 1 209 30 560 и кредиту счета 1 401 10 130.

Популярные статьи по теме

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Минюст России зарегистрировал 2 февраля 2011 года приказ Минфина России от 16 декабря 2010 г. № 174н, которым утверждены План счетов бухучета для бюджетных учреждений, а также Инструкция по его применению. Его нормы распространяются и на образовательные учреждения. Об основных новациях – в статье.

Изменения общих норм

Прежде всего отмечу, что правовое регулирование образовательных учреждений теперь осуществляется в зависимости от их типа соответствующими нормативными документами. А именно:

– автономных учреждений – Законом от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях»;

– казенных учреждений – Бюджетным кодексом РФ;

– бюджетных учреждений – Законом от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях», а также статьями 30, 31, 33 Закона от 8 мая 2010 г. № 83-ФЗ.

Для урегулирования правил ведения бухгалтерского учета Минфин России выпустил соответствующие приказы.

Приказы, регулирующие организацию и ведение учета

Обратите внимание: нормы приказа № 162н (об утверждении Плана счетов бюджетного учета и Инструкции по его применению) распространяются как на казенные, так и на бюджетные учреждения старого типа (до принятия по последним решения о предоставлении им субсидий из соответствующего бюджета бюджетной системы РФ). Причем, как только органами государственной власти (государственными органами), органами местного самоуправления будет принято соответствующее решение, систему бухгалтерского учета необходимо организовать в соответствии с приказом № 174н.

Новшества в организации учета

Для начала рассмотрим новации, которые следует учесть при организации учета.

Поправлен перечень имущества учреждения

Итак, среди основных нововведений можно отдельно отметить не только деление имущества учреждения на недвижимое и движимое, но и выделение из состава движимого имущества особо ценного.

К недвижимому имуществу относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. Среди всего прочего к недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Однако перечень недвижимого имущества не является закрытым, так как чиновники Минфина России предусмотрели, что законом к недвижимым активам может быть отнесено и иное имущество. Активы, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Причем регистрация прав на движимые вещи не требуется.

Какое имущество является особо ценным движимым?

Виды особо ценного движимого имущества автономных или бюджетных учреждений, согласно постановлению Правительства РФ от 26 июля 2010 г. № 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества», могут определяться:

а) федеральными органами исполнительной власти – в отношении федеральных бюджетных учреждений, находящихся в их ведении;

б) в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, – в отношении бюджетных учреждений субъекта Российской Федерации;

в) в порядке, установленном местной администрацией, – в отношении муниципальных бюджетных учреждений нового типа.

План счетов бюджетного учета

В План счетов бюджетного учета внесены изменения в части как нумерации счетов, так и их названия.

Основные изменения в счетах учета

Проанализировав новые правила бухгалтерского учета, можно выделить основные группы изменений, связанные с порядком применения счетов.

В Инструкции № 174н:

– прописаны дополнительные счета для учета приносящей доход деятельности (затраты на изготовление готовой продукции, работ, услуг (счет 109));

– изменены счета санкционирования хозяйствующих субъектов.

При ведении бухгалтерского учета хозяйственные операции бюджетными учреждениями отражаются на счетах Плана счетов, содержащих в 24–26 - м разрядах номера счета аналитический код вида поступлений, выбытий объекта учета, соответствующий коду КОСГУ, в зависимости от экономического содержания хозяйственной операции, отражаемой в бухучете бюджетного учреждения (п. 3 Инструкции № 174н).

Так, например, в Плане счетов бюджетного учреждения (приложение № 1 к приказу № 174н) для основных средств установлены коды в 24–26 - м разрядах номера счета:

– 310 – увеличения стоимости;

– 410 – уменьшения стоимости.

Изменен порядок учета затрат на производство продукции

Учет затрат на производство выделен на счетах:

– 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

– 109 70 000 «Накладные расходы производства готовой продукции, работ, услуг»;

– 109 80 000 «Общехозяйственные расходы»;

– 109 90 000 «Издержки обращения».

При этом для каждого счета ведения бухгалтерского учета затрат на изготовление готовой продукции, выполнение работ, услуг применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции.

Скорректированы правила учета денежных средств

Для формирования информации в денежном выражении о наличии денежных средств учреждений и хозяйственных операций, изменяющих указанные объекты учета, в соответствии с пунктом 70 Инструкции № 174н применяются следующие группы счетов:

– 201 10 000 «Денежные средства на лицевых счетах учреждения в органе казначейства»;

– 201 20 000 «Денежные средства на счетах учреждения в кредитной организации»;

– 201 30 000 «Денежные средства в кассе учреждения».

Отмечу и такую новацию: нормами новой Инструкции определены правила ведения бухучета по операциям с денежными средствами на счетах бюджетных учреждений, открытых в кредитных организациях. Для учета таких операций применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции:

– 201 23 000 «Денежные средства учреждения в кредитной организации в пути»;

– 201 26 000 «Аккредитивы на счетах учреждения в кредитной организации»;

– 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации».

Доходы учреждения нового типа

А именно установлены группы счетов для наличия расчетов по доходам. Таковыми, в частности, являются счета:

– 205 20 000 «Расчеты по налогам от собственности»;

– 205 30 000 «Расчеты по доходам от оказания платных работ, услуг»;

– 205 40 000 «Расчеты по суммам принудительного изъятия»;

– 205 50 000 «Расчеты по поступлениям от бюджетов»;

– 205 70 000 «Расчеты по доходам от операций с активами»;

– 205 80 000 «Расчеты по прочим доходам».

Как мы видим, основной доход учреждения – предоставленные субсидии, начисление которых отражается по дебету счета 4 205 81 560 «Увеличение дебиторской задолженности по прочим доходам» и кредиту счета 4 401 10 180 «Прочие доходы». Начисление доходов по предоставленной субсидии на иные цели, в сумме подтвержденной отчетом расходов, финансовым источником обеспечения которых являлась указанная субсидия, отражается на основании Справки (ф. 0504833), оформленной согласно отчету по субсидии на иные цели по дебету счета 5 205 81 560 «Увеличение дебиторской задолженности по прочим доходам» и кредиту счета 5 401 10 180 «Прочие доходы».

Расчеты с учредителями

Введен аналитический счет 210 06 000 «Расчеты с учредителями».

В пункте 116 Инструкции № 174н отражены операции бюджетного учреждения по расчетам с государственными органами власти при закреплении за бюджетным учреждением права оперативного управления.

Изменен состав обязательств бюджетного учреждения

Итак, для формирования информации в денежном выражении о состоянии прочих расчетов с кредиторами и операций, изменяющих указанные расчеты, уточнены счета аналитического учета, применяющиеся в соответствии с объектом учета и содержанием хозяйственной операции:

– 304 01 000 «Расчеты по средствам, полученным во временное распоряжение»;

– 304 02 000 «Расчеты с депонентами»;

– 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»;

– 304 04 000 «Внутриведомственные расчеты»;

– 304 06 000 «Расчеты с прочими кредиторами».

Обратите внимание: счет 304 06 000 используется при отражении взаимоотношений с органом, выделяющим субсидии на выполнение государственного (муниципального) задания (то есть финансовое обеспечение). Это может быть связано с увеличением (уменьшением) кредиторской задолженности, полученной бюджетным учреждением по соответствующему виду финансового обеспечения (деятельности), или восстановлением его источника.

Введены новые счета для учета финансового результата

Счет 401 00 000 «Финансовый результат хозяйствующего субъекта» раздела 4 «Финансовый результат» Плана счетов бюджетного учреждения дополнен следующими группировочными счетами:

– 401 10 000 «Доходы текущего финансового года»;

– 401 20 000 «Расходы текущего финансового года»;

– 401 30 000 «Финансовый результат прошлых отчетных периодов»;

– 401 40 000 «Доходы будущих периодов»;

– 401 50 000 «Расходы будущих периодов».

Группировка счета аналитического учета в соответствии с экономическим содержанием хозяйственной операции и объектом учета приведена в пункте 149 Инструкции № 174н.

Операции по начислению доходов бюджетного учреждения оформляются бухгалтерскими записями в соответствии с пунктами 150–155 Инструкции № 174н.

Внесены изменения и в порядок санкционирования расходов. Теперь операции по санкционированию расходов будут отражаться только с применением следующих счетов:

– 502 00 000 «Принятые обязательства»;

– 504 00 000 «Сметные (плановые) назначения»;

– 506 00 000 «Право на принятие обязательств»;

– 507 00 000 «Утвержденный объем финансового обеспечения»;

– 508 00 000 «Получено финансового обеспечения».

Каждый из приведенных счетов санкционирования расходов группируется на счетах аналитического учета. Например, счет 504 00 000 «Сметные (плановые) назначения» группируется в разрезе видов (кодов – при их наличии) доходов (поступлений), расходов (выплат) в структуре, предусмотренной сметой (планом финансово - хозяйственной деятельности) учреждения, утвержденной на соответствующий финансовый год.

Учреждение вправе устанавливать аналитику

Заметьте: с учетом положений Инструкции по применению Единого плана счетов (приказ № 157н) при утверждении рабочего плана счетов учреждение вправе вводить дополнительные аналитические коды счетов, обеспечивающих формирование в учете дополнительной информации, необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности.

Нормы Единого плана счетов влияют на учет

Инструкцией по применению Единого плана счетов не только введены дополнительно счета, но и уточнены некоторые понятия и принципы учета.

Основные средства можно приобрети в лизинг

Так, определено, что первоначальная (фактическая) стоимость объектов нефинансовых активов, являющихся предметом договора лизинга (сублизинга), устанавливается условиями договора и признается в сумме расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов.

Решение о принятии к учету имущества, которое является предметом лизинга (сублизинга), на баланс лизингодателя или баланс лизингополучателя принимается только по согласованию между сторонами договора лизинга (сублизинга).

Перечень первичных документов приведен в пункте 9 Инструкции № 174н.

Начисляем амортизацию по новым нормам

Установлены новые принципы начисления амортизации основных средств и нематериальных активов.

В частности, на объекты недвижимого имущества:

– стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при принятии их к учету;

– стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами амортизации.

Далее скажем об объектах движимого имущества:

– на активы библиотечного фонда стоимостью до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при вводе объекта в эксплуатацию;

– на объекты основных средств стоимостью свыше 40 000 руб. амортизация начисляется в соответствии с рассчитанными нормами амортизации;

– на объекты основных средств стоимостью до 3000 руб. включительно, за исключением объектов библиотечного фонда, нематериальных активов, амортизация не начисляется;

– на иные объекты основных средств стоимостью от 3000 до 40 000 руб. включительно амортизация начисляется в размере 100 процентов балансовой стоимости при выдаче в эксплуатацию.

Скорректирован порядок возмещения ущерба

В частности, отрегулированы правила отражения в учете расчетов по ущербу, нанесенному имуществу учреждения. Новыми нормами предусмотрено изменение не только названия счета 209 и его аналитических позиций, но и порядка отражения на счетах бюджетного учета бухгалтерских записей (п. 109, 110 Инструкции № 174н).

Разрешено устанавливать корреспонденцию счетов

В 2011 году бюджетному учреждению (старого типа) рекомендовано пользоваться корреспонденцией счетов бухучета, которая приведена в приложении № 1 к приказу № 162н. Нормы данного приказа применяются казенными учреждениями и бюджетными учреждениями, не перешедшими на финансирование в виде субсидий.

Кроме того, при отсутствии корреспонденций счетов по определенной хозоперации учреждения имеют право по согласованию с органом, осуществляющим в отношении учреждения функции и полномочия учредителя, определять необходимую корреспонденцию счетов (в части, не противоречащей Инструкции № 174н).

Статья напечатана в журнале "Учет в сфере образования" №3, март 2011 г.

профессор кафедры бухгалтерского учета и аудита

Действует c 13.06.2012 до 01.01.1970

Пример учетной политики казенного учреждения на 2012: организация бухгалтерского учетаВнутренний нормативный акт казенного учреждения «Учетная политика» может включать в себя заголовочную часть, преамбулу и три раздела:

1. Организация бухгалтерского учета.

2. Методика ведения бухгалтерского учета.

3. Методика ведения налогового учета.

В заголовочной части указывается наименование главного распорядителя бюджетных средств (вышестоящей организации) и самого учреждения, а также наименование нормативного акта с датой и номером приказа, которым он утвержден.

В преамбуле оговаривается следующее: Руководствуясь Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Приказом Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», установить учетную политику для целей бухгалтерского и налогового учета в соответствии с требованиями следующих нормативных документов:

– Инструкции по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина РФ от 06.12.2010 № 162н ;

– Положения о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105;

– Приказа Минфина РФ от 21.12.2011 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»;

– Положения о порядке ведения кассовых операций с банкнотами и монетами Банка России на территории Российской Федерации, утвержденного ЦБ РФ 12.10.2011 № 373-П;

– Налогового кодекса .

В данный перечень следует также включить отраслевые нормативные акты (если в учетной политике закреплены отраслевые особенности ведения учета), например:

– учреждениям образования – Закон РФ от 10.07.1992 № 3266-1 «Об образовании»;

– учреждениям здравоохранения – Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» и т. п.

Пример формирования раздела «Организация бухгалтерского учета»

В данном разделе учетной политики казенному учреждению необходимо предусмотреть (утвердить) следующие моменты.

Порядок ведения бухгалтерского учета. В первую очередь в учетной политике указывается то, кем будет осуществляться бухгалтерский учет в учреждении – бухгалтерской службой учреждения, возглавляемой главным бухгалтером, или централизованной бухгалтерией по договору (соглашению). Напомним, право руководителя передавать функции по ведению бухгалтерского учета другим учреждениям (организациям) закреплено п. 5 Инструкции № 157н .

Затем в ней оговаривается способ осуществления бухгалтерского учета, например: В учреждении (с указанием наименования) осуществляется автоматизированный учет по всем участкам бухгалтерского учета. Здесь же можно перечислить программы, которые при этом используются.

Если бухгалтерский учет автоматизирован не полностью, то в учетной политике необходимо перечислить автоматизированные и неавтоматизированные участки.

Формы первичных (сводных) учетных документов и сроки их представления в бухгалтерию. В силу п. 7 Инструкции № 157н информация об активах и обязательствах, а также операции с ними отражаются в бухгалтерском учете на основании первичных (сводных) учетных документов, которые принимаются к учету в том случае, если они составлены по унифицированным формам, утвержденным правовыми актами уполномоченных органов исполнительной власти. Напомним, в настоящее время казенное учреждение для ведения бюджетного учета применяет формы первичных учетных документов и порядок их заполнения, предусмотренные Приказом № 173н.

Первичные (сводные) учетные документы, формы которых не унифицированы, казенное учреждение разрабатывает самостоятельно. В таких документах должны содержаться следующие обязательные реквизиты:

– наименование документа;

– дата составления документа;

– наименование участника хозяйственной операции, от имени которого составлен документ, а также его идентификационные коды;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц и их расшифровка.

В разделе «Организация бухгалтерского учета» учетной политики казенного учреждения будет сделана следующая запись: Для отражения в бухгалтерском учете информации об активах и обязательствах, а также операций с ними применяются формы первичных (сводных) учетных документов, утвержденные Приказом Минфина РФ от 15.12.2010 № 173н «Об утверждении форм…». и самостоятельно разработанные формы, образцы которых приведены в приложениях к учетной политике (далее следует перечислить номера приложений).

Сроки представления первичных (сводных) учетных документов в бухгалтерию фиксируются во внутреннем локальном акте «График документооборота», который утверждается приказом руководителя казенного учреждения в рамках формирования учетной политики. Работу по его составлению организует главный бухгалтер в соответствии с требованиями разд. 5 Положения № 105.

В учетной политике делается запись: Первичные (сводные) учетные документы представляются в бухгалтерию в сроки, предусмотренные внутренним локальным актом учреждения «График документооборота» (приложение__ к учетной политике).

Обратите внимание: для отражения аналитических показателей, формируемых согласно учетной политике, казенное учреждение может ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели при условии сохранения обязательных реквизитов и показателей, предусмотренных формами документов, утвержденными Приказом № 173н (приложение 5 к указанному приказу).

Периодичность формирования регистров бухгалтерского учета (в случае ведения автоматизированного учета). При комплексной автоматизации информация об объектах учета накапливается в базах данных используемого программного комплекса. В таком случае периодичность формирования регистров бухгалтерского учета на бумажном носителе устанавливается учетной политикой казенного учреждения, но не реже периодичности, установленной для составления и представления бухгалтерской отчетности, которая составляется на основании данных соответствующих регистров бухгалтерского учета. При наличии технической возможности регистры формируются в виде электронного регистра (машинограммы). Причем при выведении регистров бухгалтерского учета на бумажные носители (при формировании машинограмм регистров бухгалтерского учета) допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат обязательные реквизиты и показатели соответствующих регистров бухгалтерского учета (п. 19 Инструкции № 157н ).

Примерная запись в учетной политике: Формирование на бумажном носителе регистров бухгалтерского учета, содержащих все необходимые реквизиты, осуществляется со следующей периодичностью: журналы операций – ежемесячно, главная книга – ежеквартально, и т. п.

Перечень используемых при осуществлении деятельности видов финансового обеспечения (деятельности). Пунктом 21 Инструкции № 157н предусмотрено девять кодов видов финансового обеспечения (деятельности):

– 1 «Деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы Российской Федерации (бюджетная деятельность)»;

– 2 «Приносящая доход деятельность (собственные доходы учреждения)»;

– 3 «Средства во временном распоряжении»;

– 4 «Субсидии на выполнение государственного (муниципального) задания»;

– 5 «Субсидии на иные цели»;

– 6 «Бюджетные инвестиции»;

– 7 «Средства по обязательному медицинскому страхованию»;

– 8 «Средства некоммерческих организаций на лицевых счетах»;

– 9 «Средства некоммерческих организаций на отдельных лицевых счетах».

Казенное учреждение должно выбрать из перечисленных кодов видов и закрепить в учетной политике только те, которые используются им при осуществлении деятельности (исполнении функций).

Рабочий план счетов бюджетного учета. Согласно п. 3 Инструкции № 157н рабочий план счетов в рамках формирования учетной политики утверждается и применяется непрерывно. Изменить его можно только при условии сопоставимости показателей бухгалтерского учета и отчетности за отчетный, текущий и очередной финансовые годы (за очередной финансовый год и плановый период).

При этом в разделе «Организация бухгалтерского учета» учетной политики указывается: Отражение операций финансово-хозяйственной деятельности учреждения при ведении бухгалтерского учета осуществляется с применением счетов бюджетного учета, утвержденных рабочим планом счетов (приложение__ к учетной политике).

Подробнее о том, как разрабатывается рабочий план счетов, расскажем ниже.

Порядок формирования инвентарного номера объекта основных средств. Положениями Инструкции № 157н указанный порядок не предусмотрен. Поэтому казенному учреждению необходимо разработать его самостоятельно, исходя из иных положений по бухгалтерскому учету, и закрепить в учетной политике. При разработке способа формирования инвентарного номера, по мнению автора, казенное учреждение может воспользоваться нормами п. 48 Инструкции по бухгалтерскому учету в бюджетных учреждениях. утвержденной Приказом Минфина РФ от 30.12.1999 № 107н . Напомним, она применялась при ведении бюджетного учета с 2000 по 2004 год (включительно).

По аналогии с методом, предусмотренным нормами указанного пункта, инвентарный номер может состоять, например, из 10 знаков и быть сформирован следующим образом:

– 1-й знак – код вида финансового обеспечения (деятельности);

– со 2-го по 4-й знак – номер счета синтетического учета нефинансового актива;

– 5-й и 6-й знаки – коды группы и вида аналитического счета нефинансового актива;

– 7-й и последующие знаки – порядковый номер объекта основных средств. При этом нумерация объектов основных средств может быть предусмотрена либо по видам деятельности, либо по группам аналитического учета.

Например, зданию казенного учреждения, находящемуся у него в оперативном управлении, может быть присвоен инвентарный номер 1101120001, который означает следующее: 1 – бюджетная деятельность, 101 – основное средство, 12 – недвижимое имущество – нежилые помещения, 0001 – порядковый номер.

Перечень запасных частей к транспортным средствам, учитываемых за балансом. В целях контроля за их использованием отдельные запасные части к транспортным средствам, выданные взамен изношенных, учитываются за балансом. Перечень таких запасных частей устанавливается учетной политикой учреждения (п. 349 Инструкции № 157н ).

Запись в учетной политике: В целях контроля двигатели, аккумуляторы, шины и покрышки, выданные к транспортным средствам взамен изношенных, учитывать на забалансовом счете 09 «Запасные части к транспортным средствам, выданные взамен изношенных».

Порядок и периодичность проведения инвентаризации. Согласно нормам п. 20 Инструкции № 157н инвентаризация имущества, финансовых активов и обязательств учреждения проводится в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином в соответствии с законодательством РФ. В частности, в целях обеспечения достоверности данных бухгалтерского учета и отчетности порядок проведения инвентаризации имущества и обязательств установлен Методическими указаниями № 49. В свою очередь, порядок проведения инвентаризации драгоценных металлов и камней предусмотрен разд. 5 Инструкции № 68н .

На основании норм данных документов, в учетной политике можно предусмотреть следующее: Инвентаризацию имущества (независимо от его местонахождения) и всех видов обязательств учреждения проводить на основании приказа руководителя перед составлением годовой бухгалтерской отчетности и при смене материально ответственного лица в порядке, установленномПриказом Минфина РФ от 13.06.1995 № 49 «Об утвержденииМетодических указаний…» .

Годовую инвентаризацию имущества и обязательств проводить не ранее чем на 1 октября со следующей периодичностью:

– основных средств – один раз в три года;

– библиотечного фонда – один раз в пять лет;

– материальных запасов – один раз в год и т. п.

Инвентаризацию драгоценных металлов и камней, содержащихся в покупных комплектующих деталях, изделиях, приборах, инструментах, оборудовании, вооружении и военной технике, находящихся в эксплуатации, а также размещенных в местах хранения (включая снятые с эксплуатации), проводить на основании приказа руководителя в порядке, предусмотренном Приказом Минфина РФ от 29.08.2001 № 68н «Об утверждении Инструкции…». по состоянию на 1 января – один раз в год.

Порядок принятия учреждением обязательств и (или) денежных обязательств. В соответствии с п. 318 Инструкции № 157н принятие учреждением к бюджетному учету обязательств и (или) денежных обязательств осуществляется на основании документов, подтверждающих их принятие. Перечень таких документов утверждается в рамках формирования учетной политики с учетом требований по санкционированию оплаты принятых денежных обязательств, установленных финансовым органом.

Например, при расчетах с работниками обязательства (денежные обязательства) по начислениям в соответствии с трудовым законодательством РФ могут быть приняты:

– по заработной плате и начисленным с нее страховым взносам – на основании расчетно-платежной ведомости (в последний день месяца, за который произведено начисление);

– за первые три дня нетрудоспособности – на основании листка нетрудоспособности (не позднее последнего дня месяца, в котором произведено начисление);

– по отпускным – на основании записки-расчета (на дату образования кредиторской задолженности);

– по командировочным расходам и по подотчетным суммам, выданным на хозяйственные нужды, – на основании авансового отчета (на дату утверждения авансового отчета руководителем);

– по компенсационным выплатам (в частности компенсация стоимости путевки, проезда к месту отдыха, части родительской платы за содержание детей в дошкольных учреждениях) – на основании подтверждающих документов (на дату образования кредиторской задолженности).

При расчетах с физическим лицом по договорам гражданско-правового характера на выполнение работ, оказание услуг (с учетом сумм страховых взносов, подлежащих уплата в бюджет) принятие обязательств может производиться учреждением на основании договора, денежных обязательств – на основании акта выполненных работ (на дату их подписания).

По расчетам с поставщиками за коммунальные услуги обязательства можно принимать к бухгалтерскому учету на основании заключенного долговременного договора (на дату его подписания), денежные обязательства – на основании счета-фактуры (на дату его составления). При этом по всем остальным видам хозяйственных операций обязательства могут приниматься на основании договоров с поставщиками, подрядчиками, исполнителями (на дату их подписания), денежные обязательства – на основании накладных, актов выполненных работ и т. п. (на дату образования кредиторской задолженности).

Иные моменты организации бухгалтерского учета. В разделе «Организация бухгалтерского учета» учетной политики казенного учреждения необходимо также утвердить:

– перечень лиц, которым предоставлено право подписи первичных (сводных) учетных документов, – с указанием занимаемой должности;

– состав постоянно действующей комиссии по поступлению и выбытию активов (такая комиссия создается для принятия решений относительно основного средства в разные моменты использования его в деятельности, в ее состав должны входить компетентные сотрудники учреждения, обладающие соответствующими знаниями и навыками);

– состав комиссии для проведения внезапной ревизии кассы и периодичность таких проверок;

– перечень бланков строгой отчетности и лиц, ответственных за их хранение;

– сроки выплат и использования подотчетных сумм, а также круг лиц, имеющих право на их получение.