Рейтинг: 4.8/5.0 (1841 проголосовавших)

Рейтинг: 4.8/5.0 (1841 проголосовавших)Категория: Бланки/Образцы

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 23 апреля 2014 года N 3240-У

Настоящее Указание на основании части 12 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ "О потребительском кредите (займе)" (Собрание законодательства Российской Федерации, 2013, N 51, ст.6673) устанавливает табличную форму индивидуальных условий договора потребительского кредита (займа) (далее - таблица индивидуальных условий договора).

1. Таблица индивидуальных условий договора состоит из общего заголовка и трех граф по форме приложения к настоящему Указанию. из которых графа "Содержание условия" заполняется кредитором и содержит индивидуальные условия заключаемого договора потребительского кредита (займа).

2. Исключение строк из таблицы индивидуальных условий договора не допускается. Отсутствие информации в строках таблицы индивидуальных условий договора обозначается отметкой "Отсутствует". В случае если условие не применимо к данному виду договора, проставляется отметка "Не применимо". Проставление отметки "Не применимо" допускается в строках 5, 9-11, 15.

3. При размещении части таблицы индивидуальных условий договора на второй и следующих по порядку страницах договора потребительского кредита (займа) заголовок и подзаголовки граф повторяются. Строки таблицы индивидуальных условий договора переносятся на следующую страницу целиком, кроме случаев, когда содержание условия занимает более одной страницы договора.

4. В случае наличия в договоре потребительского кредита (займа) иных условий, требующих согласования кредитором и заемщиком индивидуально, таблица индивидуальных условий договора дополняется строками, содержащими такие условия, после строки 16 с продолжением нумерации по порядку.

5. Настоящее Указание подлежит официальному опубликованию в "Вестнике Банка России" и на основании решения Совета директоров Банка России (протокол заседания Совета директоров Банка России от 15 апреля 2014 года N 12) вступает в силу с 1 июля 2014 года.

Председатель

Центрального банка

Российской Федерации

Э.С.Набиуллина

Зарегистрировано

в Министерстве юстиции

Российской Федерации

30 июня 2014 года,

регистрационный N 32915

Приложение. Табличная форма индивидуальных условий договора потребительского кредита (займа)Приложение

к Указанию Банка России

от 23 апреля 2014 года N 3240-У

"О табличной форме индивидуальных условий

договора потребительского кредита (займа)"

Примечание (в таблицу индивидуальных условий договора не включается).

Слова "кредит" или "заем" в соответствующем падеже по тексту таблицы индивидуальных условий договора могут использоваться кредитором в зависимости от вида договора потребительского кредита или потребительского займа соответственно.

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

Вестник Банка России,

N 62, 01.07.2014

С 1 июля 2014 г. отношения в сфере потребительского кредитования существенно изменятся в связи с тем, что был опубликован Федеральный закон от 21.12.2013 N 353-ФЗ "О потребительском кредите (займе)" (далее - Закон). Закон содержит правила, по которым кредитные и некредитные финансовые организации будут предоставлять кредиты и займы гражданам для целей, не связанных с предпринимательской деятельностью. В Законе определен порядок исчисления полной стоимости кредита, ограничены максимальные размеры неустойки, установлены подробные требования к содержанию и оформлению договоров потребительского кредита (займа). Положения документа будут распространяться на банки, микрофинансовые кредитные организации, кредитные кооперативы, на иные компании, осуществляющие профессиональную деятельность по предоставлению потребительских займов, а также на лиц, получивших право требования к заемщику (далее обобщенно - кредиторы).

Максимальную стоимость потребительских кредитов фактически будет определять Банк России

С 1 июля 2014 г. кредиторы не смогут произвольно устанавливать полную стоимость потребительских кредитов. Закон содержит формулу для расчета их стоимости, а также определяет, какие платежи могут включаться в эту стоимость, а какие - нет. Например, сумма страховой премии по договору добровольного страхования может включаться в стоимость кредита только в том случае, если заемщик в результате заключения такого договора получает более выгодные условия кредитования.

Полная стоимость каждого конкретного потребительского кредита (займа) на момент заключения договора не должна более чем на одну треть превышать среднерыночное значение, утвержденное Банком России на текущий квартал в отношении соответствующей категории кредитного продукта.

В Законе предусмотрен порядок определения среднерыночной стоимости потребительского кредита (займа). В то же время решение некоторых вопросов, касающихся данного процесса, возможно только после принятия Банком России необходимых подзаконных актов.

В частности, на усмотрение Банка России оставлено определение категорий потребительских кредитов. Закон содержит только показатели, которые Банк России должен будет при этом учитывать: сумма кредита, его срок, вид кредитора, цель и др. Но при этом не указано, обязаны ли разные категории кредитов (займов) отличаться по всем названным показателям.

Например, Банк России может определить, что ключевым для выделения кредита в отдельную категорию будет его размер и срок возврата. Таким образом, банки и микрофинансовые организации будут вынуждены выдавать кредиты данной категории в рамках единых ставок, хотя в настоящее время процентные ставки у этих организаций могут различаться в несколько десятков раз.

В Законе установлено, что для каждой категории потребительского кредита Банк России обязан провести оценку кредитов (займов), которые выдают не менее ста крупнейших кредиторов либо не менее одной трети общего количества кредиторов, предоставляющих кредиты (займы) соответствующей категории.

Все условия договоров потребительского кредита (займа) будут разделены на общие и индивидуальные

Закон разделит все условия потребительских кредитов на общие и индивидуальные. Отличия между ними состоят в том, что общие условия устанавливаются кредитором в одностороннем порядке в целях многократного применения. Индивидуальные условия, напротив, указываются в каждом договоре отдельно и применяются только в отношениях между кредитором и конкретным заемщиком.

К индивидуальным условиям кредитного договора (договора займа) согласно Закону, в частности, относятся размер кредита (займа), срок его возврата, процентная ставка и др. Закон требует, чтобы индивидуальные условия договора фиксировались в форме таблицы, которая в договоре будет размещаться непосредственно после информации о полной стоимости кредита.

В Законе не закреплены общие условия кредитования, однако из текста документа можно установить их примерный перечень. Так, кредиторы обязаны будут публиковать в местах оказания услуг информацию о предоставлении, использовании и возврате кредитов (займов). Указано, что общие и индивидуальные условия договора не должны противоречить опубликованным для всеобщего доступа сведениям.

Процедура изменения общих условий договора существенно отличается от процедуры изменения его индивидуальных условий. Кредитор вправе изменить общие условия договора в одностороннем порядке, если это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика.

Должник также имеет право на одностороннее изменение общих условий, однако эту процедуру он сможет осуществить только в судебном порядке. В Законе определено, что к общим условиям применяются положения ст. 428 ГК РФ о договорах присоединения. Таким образом, заемщик имеет право пойти в суд с требованием об изменении таких условий, если они явно обременительны для заемщика (например, снижают ответственность кредитора).

В отношении индивидуальных условий подобной оговорки нет, поэтому изменить их можно будет в общем порядке, предусмотренном гл. 29 ГК РФ (в том числе по соглашению сторон, по решению суда в случае существенного нарушения договора другой стороной и т.п.).

Таким образом, когда новые правила вступят в силу, то заемщикам будет сложнее изменить индивидуальные условия договоров потребительского кредита (займа), поскольку в настоящее время суды признают подобные договоры договорами присоединения (см. например, п. 6 Информационного письма Президиума ВАС РФ от 13.09.2011 N 146, Апелляционное определение Верховного суда Республики Татарстан от 28.10.2013 по делу N 33-12917/13).

Кредитор сможет уступить любому лицу право требования по договору потребительского кредита (займа), если закон или договор не содержит запрета на такую уступку

Закон содержит общее правило, согласно которому кредитор сможет уступить любому лицу свое право требования к должнику. Однако запрет на такую уступку может быть предусмотрен законом или договором. Для перехода прав требования не имеет значения ни статус кредитора, ни статус лица, в пользу которого происходит уступка права. Тем самым в отношении банков Закон устраняет противоречие между практикой арбитражных судов и судов общей юрисдикции.

Арбитражные суды придерживаются аналогичной позиции: банк имеет право без согласия заемщика уступать право требования по договору потребительского кредита любому лицу, даже если у него нет статуса кредитной организации (п. 16 Информационного письма Президиума ВАС РФ от 13.09.2011 N 146).

Суды общей юрисдикции отстаивают иную точку зрения: банку запрещено уступать право требования лицам, не имеющим лицензий на право осуществления банковской деятельности, если в законе или в кредитном договоре нет прямого указания на возможность такой уступки (п. 51 Постановления Пленума Верховного Суда РФ от 28.06.2012 N 17).

Дата публикации на сайте: 23.12.2013

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 23 апреля 2014 г. N 3240-У

ИНДИВИДУАЛЬНЫХ УСЛОВИЙ ДОГОВОРА ПОТРЕБИТЕЛЬСКОГО

Настоящее Указание на основании части 12 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ "О потребительском кредите (займе)" (Собрание законодательства Российской Федерации, 2013, N 51, ст. 6673) устанавливает табличную форму индивидуальных условий договора потребительского кредита (займа) (далее - таблица индивидуальных условий договора).

1. Таблица индивидуальных условий договора состоит из общего заголовка и трех граф по форме приложения к настоящему Указанию, из которых графа "Содержание условия" заполняется кредитором и содержит индивидуальные условия заключаемого договора потребительского кредита (займа).

2. Исключение строк из таблицы индивидуальных условий договора не допускается. Отсутствие информации в строках таблицы индивидуальных условий договора обозначается отметкой "Отсутствует". В случае если условие не применимо к данному виду договора, проставляется отметка "Не применимо". Проставление отметки "Не применимо" допускается в строках 5, 9 - 11, 15.

3. При размещении части таблицы индивидуальных условий договора на второй и следующих по порядку страницах договора потребительского кредита (займа) заголовок и подзаголовки граф повторяются. Строки таблицы индивидуальных условий договора переносятся на следующую страницу целиком, кроме случаев, когда содержание условия занимает более одной страницы договора.

4. В случае наличия в договоре потребительского кредита (займа) иных условий, требующих согласования кредитором и заемщиком индивидуально, таблица индивидуальных условий договора дополняется строками, содержащими такие условия, после строки 16 с продолжением нумерации по порядку.

5. Настоящее Указание подлежит официальному опубликованию в "Вестнике Банка России" и на основании решения Совета директоров Банка России (протокол заседания Совета директоров Банка России от 15 апреля 2014 года N 12) вступает в силу с 1 июля 2014 года.

Председатель Центрального банка

Индивидуальные условия являются обязательной частью кредитного договора.

Они определяют ставку, сумму, сроки кредитного соглашения, а также регулируют отношения сторон в области параметров выдаваемой ссуды. Сделка осуществляется на основании Федерального закона от 21.12.2013 N 353-ФЗ (ред. от 21.07.2014) «О потребительском кредите (займе)» .

Толкование понятияДоговор имеет две группы условий: общие и индивидуальные.

Последние включают в себя:

Если при заключении договора, одна группа условий противоречит второй группе, то применяются только индивидуальные, поскольку они предназначены для конкретной группы людей.

С момента подписания договора и получения денег клиентом может пройти до 3 рабочих дней (особенно если деньги перечисляются на счет другого банка). За это время кредитор не вправе менять индивидуальные условия.

Кроме того, заемщик может вернуть кредитору долговые средства в течение 14-30 дней, уплатив при этом только проценты за конкретный период пользования деньгами. Данная операция регулируется вышеназванным Законом.

Сделка считает совершенной, если с заявителем согласованы все условия и перечислены деньги.

Набор индивидуальных условий составлен в виде таблицы. Банк не имеет права изменять названия граф, однако может добавить дополнительные строки после неизменных, предварительно согласовав их с заказчиком средств.

Кто может претендовать на такие уступки банкаКонкретные условия могут быть предназначены для определенных групп людей, а также предлагаться каждому клиенту – все зависит от кредитной политики отдельного учреждения.

Если банк работает по индивидуальной программе, то в каждом договоре прописываются условия для отдельного займа.

Чаще всего процентная ставка и срок устанавливается исходя из следующих параметров:

При дополнительном подтверждении благонадежности, банк снижает ставку по договору или увеличивает срок.

В банках, работающих по строгим тарифным планам, на индивидуальные условия могут рассчитывать следующие клиенты:

Первые две группы клиентов относятся к «лояльным», а значит, индивидуальные условия для них будут максимально выгодными и удобными. Зарплатные клиенты – те, кто получает заработную плату на карточный счет в этом банке, причем период оформления должен быть не менее 3-6 месяцев.

Пользователи таких услуг являются для банка самыми безопасными. Безопасны потому что риски по кредитам минимизируются за счет того, что учреждение имеет право удерживать некоторую часть средств, поступающих на зарплатную карту в счет оплаты задолженности.

Клиент может подписать дополнительное соглашение, по которому, платеж по кредиту будет осуществляться автоматически. Это не только очень удобно, но и защищает от просрочек – в день платежа, сумма будет списана со счета в полном объеме.

Реструктуризация долга – это совершенствование условий договора:

Такая услуга предназначена для клиентов, попавших в трудное положение, но являющихся ответственными плательщиками кредита. Банк изменяет индивидуальные условия в двухстороннем порядке, и сумма ежемесячного платежа уменьшается.

Об условиях получения потребительского кредита читайте здесь .

Данное предложение действует только для клиентов, которые не успели испортить свою кредитную историю, то есть задержали оплату 1-2 раза. Банк все еще считает их благонадежными заемщиками и позволяет менять индивидуальные условия.

Таблица индивидуальных условий договора потребительского кредитаТаблица индивидуальных условий договора четко прописана в Указании Центрального банка России от 23.04.2014 года N 3240-У. Там же указаны и правила пользования ею.

Бланк содержит три графы и все необходимые индивидуальные условия кредитования. Удаление строк в таблице не допускается. Если строка не нужна, то в ней делается соответствующая пометка.

Таблица имеет следующий вид:

Что стало с валютными кредитами сегодня? Перспективы валютного кредитования в России на 2017 год

Что стало с валютными кредитами сегодня? Перспективы валютного кредитования в России на 2017 год

Кризисные явления в экономике России сделали невыгодным и весьма рискованным такой банковский продукт, как валютные займы. Будучи сравнительно более дешевыми, они таят в себе риск увеличения регулярных платежей в несколько раз в связи с банальным изменением курсов валют. Ситуация с … Читать далее → →

Какой кредит выгоднее взять пенсионеру в Сбербанке — сравнение предложений и процентных ставок

Какой кредит выгоднее взять пенсионеру в Сбербанке — сравнение предложений и процентных ставок

Российские банковские организации проявляют большую осторожность при выдаче кредитов лицам, достигшим пенсионного возраста. Основной проблемой является риск смерти заемщика — существует большая вероятность не получить обратно выданные средства. С другой стороны, пенсионеры крайне ответственная категория заемщиков, отличающаяся стабильностью выплат. В этом плане они более … Читать далее → →

В 2014 году были приняты поправка в законодательство, регулирующее вопросы выдачи и погашения кредитов. В соответствии с ними вводилось понятие общих и индивидуальных условий договора потребительского кредита. При этом разграничивать их должны не только банки, но и микрофинансовые организации, кредитные кооперативы, частные кредитов и т.д.

Чем различаются общие и индивидуальные условияИх ключевые различия заключены в следующем:

К общим условиям относятся:

К ним относятся те положения договора, к которым стороны пришли путем переговоров:

Конечно, в договор могут вносится и другие положения, если стороны о них договорились. Например, порядок предоставления кредитных каникул в случае финансовых затруднений клиента или какие-то способы досрочного погашения займа.

Читайте также: Что такое среднерыночные значения полной стоимости потребительских кредитов

Приоритет индивидуальных условий выше общих. Поэтому если они вступают в противоречие, действовать следует так, как описано в индивидуальных условиях.

Структура договораИзменения в законодательство внесли ясность не только в разграничении условий и определении их приоритета. С 2014 года банки и иные кредитные организации должны представлять условия предоставления ссуды в табличном виде:

Если условие не принято, например, по переуступке прав, то в третьей графе ставится прочерк или слово «нет». Пропуск строк и пустые графы не допускаются.

Что касается общей суммы кредита и реальной ставки кредитования, то они должны быть вынесены в рамочку и помещены в верхнем право углу договора.

Не допускается использование мелкого шрифта и «звездочек» с выносом дополнительных условий. Все положения должны быть зафиксированы единообразно.

Полезно? Расскажи друзьям! Вам будет интересно: Можно ли сделать рефинансирование? Что нужно знать заемщику?

Можно ли сделать рефинансирование? Что нужно знать заемщику? Где сделать перекредитование? Процентные ставки в 2016 году.

Где сделать перекредитование? Процентные ставки в 2016 году. ?Как произвести рефинансирование потребительских кредитов?

?Как произвести рефинансирование потребительских кредитов? Можно ли перенести дату платежа по кредиту и каким образом?

Можно ли перенести дату платежа по кредиту и каким образом? Как сделать рефинансирование кредитов?

Как сделать рефинансирование кредитов? ?Можно ли заплатить потребительский кредит материнским капиталом

?Можно ли заплатить потребительский кредит материнским капиталом Дадут ли кредит в Сбербанке? Требования к заемщику, условия займа.

Дадут ли кредит в Сбербанке? Требования к заемщику, условия займа. Можно ли погасить кредиты материнским сертификатом

Можно ли погасить кредиты материнским сертификатом Что нужно для рефинансирования кредита?

Что нужно для рефинансирования кредита? Образец письма банку о невозможности платить кредит (+Видео)

Образец письма банку о невозможности платить кредит (+Видео) Где можно легко взять кредит, чтобы погасить другой кредит? (+Видео)

Где можно легко взять кредит, чтобы погасить другой кредит? (+Видео) Рефинансирование: как найти банк, погашающий кредиты

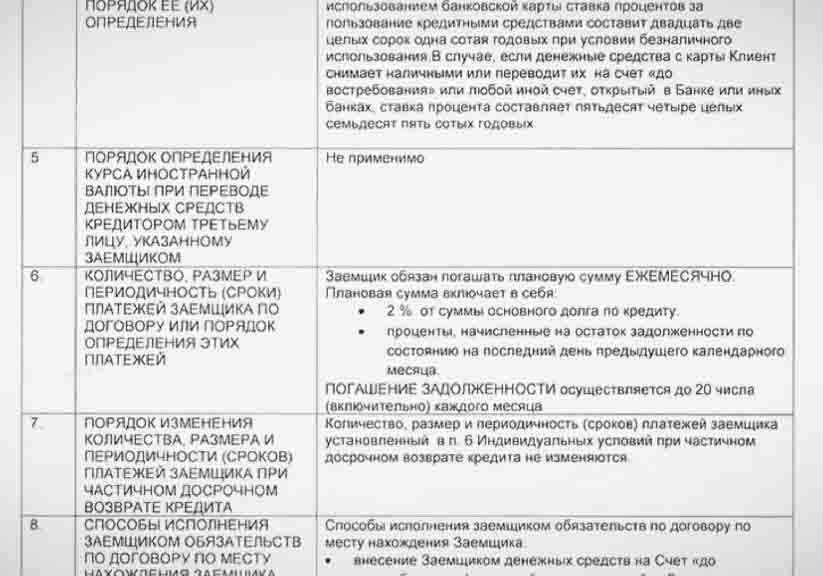

Рефинансирование: как найти банк, погашающий кредиты Табличная форма индивидуальных условий договора потребительского кредита – это начало договора потребительского кредита, который состоит из двух частей: индивидуальных условий и общих условий. К индивидуальным условиям в числе прочего относятся: размер и валюта кредита, лимит кредитования, срок действия договора и сроки возврата кредита (частей кредита, с указанием сумм), процентная ставка, цель кредита (если есть), неустойки. Индивидуальные условия фиксируются в данной Таблице, форма которой утверждена Указанием Банка России № 3240-У. Над данной Таблицей в правом верхнем углу первой страницы договора должна быть размещена Полная стоимость кредита в процентах годовых (ПСК), которая указывается в квадратной рамке заглавными буквами.

Табличная форма индивидуальных условий договора потребительского кредита – это начало договора потребительского кредита, который состоит из двух частей: индивидуальных условий и общих условий. К индивидуальным условиям в числе прочего относятся: размер и валюта кредита, лимит кредитования, срок действия договора и сроки возврата кредита (частей кредита, с указанием сумм), процентная ставка, цель кредита (если есть), неустойки. Индивидуальные условия фиксируются в данной Таблице, форма которой утверждена Указанием Банка России № 3240-У. Над данной Таблицей в правом верхнем углу первой страницы договора должна быть размещена Полная стоимость кредита в процентах годовых (ПСК), которая указывается в квадратной рамке заглавными буквами.

Скачать файл с сайта ПрофБанкинг

Форма утверждена Указанием Банка России № 3240-У

Банковские новости28 сентября 2016 года

Эксперт РА подтвердил рейтинг Московско-Парижскому банку на уровне А, но изменил подуровеньРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Московско-Парижскому банку (номер лицензии – 2646, г. Москва) на уровне А «Высокий уровень кредитоспособности» и понизило подуровень со второго до третьего. По рейтингу подтвержден стабильный прогноз.

Банковские новости27 сентября 2016 года

С 01 октября 2016 года начнут действовать изменения, внесенные в 2332-У и 283-ПС 1 октября 2016 года кредитным организациям необходимо направлять в ЦБ РФ Отчет об иностранных операциях по форме 0409401, изложенной в новой редакции. Кроме того, изменяется порядок составления и представления отчетности по форме 0409410 «Сведения об активах и пассивах уполномоченного банка по видам валют и странам». Соответствующие изменения внесены в Указание ЦБ РФ № 2332-У .

Банковские новости27 сентября 2016 года

RAEX подтвердил рейтинг МЕТКОМБАНКу на уровне А+ и отозвал егоРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности МЕТКОМБАНКу (номер лицензии – 2443, г. Каменск-Уральский, Свердловская область) на уровне А+ «Очень высокий уровень кредитоспособности», третий подуровень и отозвало его в связи с истечением срока действия рейтинга и отказом банка от его поддержания. Перед отзывом по рейтингу был подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

RAEX подтвердил рейтинг КБ «Союзный» на уровне А, изменил подуровень и отозвал рейтингРейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности КБ «Союзный» (номер лицензии – 3236, Москва) на уровне А «Высокий уровень кредитоспособности», изменило подуровень с первого на второй и отозвало рейтинг в связи с истечением срока его действия. Перед отзывом по рейтингу подтвержден стабильный прогноз.

Банковские новости26 сентября 2016 года

Отозваны лицензии у Военно-Промышленного Банка и Центркомбанка26 сентября 2016 года Банк России отозвал лицензии на осуществление банковских операций у двух банков:

1) Банк «ВПБ» (АО) (номер лицензии – 3065, г. Москва, 89-е место в банковской системе Российской Федерации по величине активов; в банк 16.09.2016 была введена временная администрация АСВ для обследования его финансового состояния);

2) Центркомбанк ООО (номер лицензии –2983, г. Москва, 206-е место в банковской системе Российской Федерации по величине активов).

Оба банка являются участниками ССВ, в связи с чем в отношении их вкладчиков наступил страховой случай, предусмотренный Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Банковские новости26 сентября 2016 года

«БИНБАНК Тверь» присоединяется к «БИНБАНКу»Главное управление Центрального банка Российской Федерации по Центральному федеральному округу в соответствии с требованиями части 5 статьи 23 Федерального закона № 395-1 «О банках и банковской деятельности» уведомило о начале процедуры реорганизации Публичного Акционерного Общества «БИНБАНК» в форме присоединения к нему Публичного акционерного общества «БИНБАНК Тверь».

Новости ПрофБанкинг26 сентября 2016 года

ПрофБанкинг актуализировал нормативные акты в Библиотеке банковского дела

Банковская бизнес-школа ПрофБанкинг разместила в Библиотеке банковского дела нормативные акты в редакциях с последними изменениями. Более того, мы добавили на сайт новые документы.

Банковские новости24 сентября 2016 года

Эксперт РА подтвердил рейтинг Экспобанку на уровне А+Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Экспобанку (номер лицензии – 2998, Москва) на уровне А+ «Очень высокий уровень кредитоспособности», первый подуровень, позитивный прогноз, что означает высокую вероятность повышения рейтинга в среднесрочной перспективе.

Новости ПрофБанкинг24 сентября 2016 года

В Пользовательское соглашение сайта внесены изменения

В Пользовательское соглашение и политику конфиденциальности сайта profbanking.com внесены изменения, уточняющие права Пользователей и способы оплаты учебных модулей. Обращаем внимание Пользователей Сайта на то, что начиная с 25 сентября 2016 года, для слушателей, вновь оплативших обучение, будет формироваться Диплом / Сертификат только в электронном виде. Тем не менее, остается возможность заказать оригинал документа об обучении, оплатив соответствующую услугу, включающую в себя изготовление Диплома / Сертификата и его пересылку Почтой в любой регион.

Банковские новости22 сентября 2016 года

01 октября 2016 года во всех территориальных учреждениях Банка России пройдет День открытых дверей01 октября 2016 года впервые во всех территориальных учреждениях Банка России пройдет День открытых дверей, в котором сможет принять участие любой гражданин страны старше 14 лет. Посетители принимаются только по предварительной записи; запись на посещение Банка России возможна на сайте регулятора. В главных управлениях и отделениях ЦБ РФ гости познакомятся с историей главного банка страны, а также узнают об истории денег и денежно-кредитных отношений, об основных этапах становления отечественной финансовой системы.

Банковские новости22 сентября 2016 года

Россия доразместит евробондыРоссийская Федерация доразмещает 10-летние евробонды на сумму до 1,25 млрд долларов США, ориентир доходности – 3,99% годовых, следует из сообщения Минфина, разосланного инвесторам. Организатор размещения – «ВТБ Капитал». Согласно проспекту эмиссии, Россия обязуется не использовать полученные от размещения средства на помощь находящимся под санкциями физическим или юридическим лицам.

Банковские новости22 сентября 2016 года

Эксперт РА подтвердило рейтинг Ижкомбанка на уровне А, изменив подуровень, и изменило прогноз по рейтингу ОФК Банка на негативный, подтвердил рейтинг на уровне В++Рейтинговое агентство RAEX (Эксперт РА) подтвердило рейтинг кредитоспособности Ижкомбанка (номер лицензии – 646, г. Ижевск) на уровне А «Высокий уровень кредитоспособности» и изменило подуровень рейтинга со второго на третий. По рейтингу сохранен стабильный прогноз.

3. При размещении части таблицы индивидуальных условий договора на второй и следующих по порядку страницах договора потребительского кредита (займа) заголовок и подзаголовки граф повторяются. Строки таблицы индивидуальных условий договора переносятся на следующую страницу целиком, кроме случаев, когда содержание условия занимает более одной страницы договора.

Я своих методологов, которые эту форму ваяли, сразу поймал на этом А на самом деле - дожились - начали регулировать договорные отношения инструкциями и указаниями ЦБ

Вот, что ребята: пулемет я вам не дам!

А на самом деле - дожились - начали регулировать договорные отношения инструкциями и указаниями ЦБ

Имхо, лучше как можно больше моментов прописать в Общих условиях, поскольку Банк их может поменять сам в одностороннем порядке в любой момент.

В смысле? Это вы имеете в виду ситуацию когда клиент уже подписал договор, а потом банк условия уже заключенного договора таким образом меняет? Если так, то вы в корне ошибаетесь. Ст. 310 ГК никто не отменял.

Как раз наоборот в силу п. 2 ст. 5 353-ФЗ индивидуальные условия лучше в таблицу эту записывать.

Вот, что ребята: пулемет я вам не дам!

310 ГК предусматривает запрет "кроме случаев предусмотренных законом". В области потреб кредитования Закон "О потребительском кредите" как раз и является таким законом, предусматривающим возможность одностороннего изменения прочих условий, за исключением существенных, которые содержаться в Индивидуальных условиях.

В области потреб кредитования Закон "О потребительском кредите" как раз и является таким законом, предусматривающим возможность одностороннего изменения прочих условий, за исключением существенных, которые содержаться в Индивидуальных условиях.

В каком конкретно пункте статьи 353-ФЗ это указано можете указать?

Вот, что ребята: пулемет я вам не дам!

прямое указание в части 16 статьи 5 353-ФЗ "Кредитор вправе. а также изменить общие условия договора потребительского кредита (займа) при условии, что это не повлечет за собой возникновение новых или увеличение размера существующих денежных обязательств заемщика по договору потребительского кредита (займа)."

Вы про этот пункт - дык он же работает только в сторону благоприятную для Клиента, в обратную не работает. Даже не смотря на то, что там говорится только о денежных обязательствах, думаю, что и иные неблагоприятные последствия нельзя будет установить таким способом.

Вот, что ребята: пулемет я вам не дам!

А в Общих условиях ничего особо неблагоприятного и не запишешь( порядок погашения, все денежные обязательства, пени и штрафы и тд и тп - все в Индивидуальных. Очередность погашения установлена законом.

А в Общих условиях ничего особо неблагоприятного и не запишешь( порядок погашения, все денежные обязательства, пени и штрафы и тд и тп - все в Индивидуальных. Очередность погашения установлена законом.

Да можно, если постараться, особенно по овердрафтам карточным.

Вот, что ребята: пулемет я вам не дам!

© 1999 — 2016 ИА «Банкир.Ру»

При использовании материалов гиперссылка на Bankir.ru обязательна.

Редакция BANKIR.RU не несет ответственности за мнения и информацию, обнародованные в комментариях к материалам. Мнение авторов публикуемых материалов не всегда совпадает с мнением редакции. Ответственность за информацию и оценки, высказанные в рамках интервью, лежит на интервьюируемых. При перепечатке материалов просим публиковать ссылку на портал Bankir.Ru с указанием гиперссылки.

Свидетельство о регистрации средства массовой информации ИА № ФС77-39290 от 30 марта 2010 года, выдано Роскомнадзором.

Powered by vBulletin® Version 4.1.2

Copyright ©2000 - 2011, Jelsoft Enterprises Ltd. Перевод: zCarot