Рейтинг: 4.4/5.0 (1829 проголосовавших)

Рейтинг: 4.4/5.0 (1829 проголосовавших)Категория: Инструкции

Получите 200 видеоуроков по 1С бесплатно:

Реализация товаров или услуг – основные источники доходов фирмы. Отражение продажи в учете происходит либо на момент отгрузки, либо на момент оплаты. Каждый случай отгрузки предполагает свои проводки.

Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1 ) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита счета 45. При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет 90.03 НДС Кредит 68.02 .

В розничной торговле товары продают по продажной стоимости. Наценку делают по счету 42. При реализации в конце месяца нужно сделать сторнирующие проводки:

Оплата за товар обычно может производится по предоплате или по факту отгрузки товара.

По предоплатеОрганизация после получения аванса от покупателя отгрузила товары на сумму 99 500 руб. (НДС 15 178 руб.).

Реализация продукции, товаров и услуг осуществляется из меню «Основная деятельность – Продажа – Реализация товаров и услуг ».

Кнопка «Вид реализации » позволяет выбрать нужную операцию, например: реализация товаров, ценных бумаг и т.п..

Кнопка «Цены и валюта » позволяет задать тип цены. указать каким образом учитывается НДС, курс валюты и т.п.

Заполняются контрагент, договор с контрагентом, склад, товарные позиции.

На вкладке «Счета учета расчетов » указываются бухгалтерские счета для отражения в проводках.

Реализация услуг осуществляется на вкладке «Услуги ».

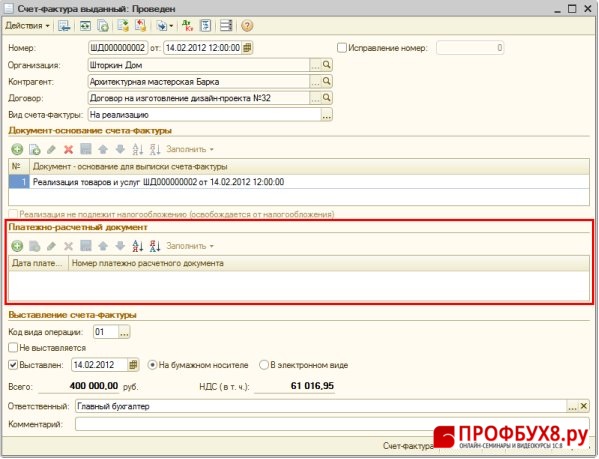

Чтобы зарегистрировать счет-фактуру используется ссылка в левом нижнем углу «Ввести счет-фактуру ».

Заполнив данные счета-фактуры, его можно распечатать кнопкой «Счет-фактура » или «Печать - Счет-фактура »

Если счет-фактура уже зарегистрирован, в документе Реализации товаров и услуг ссылка Счет-фактура меняется на следующую:

Урок № 78. Продажа основных средств.

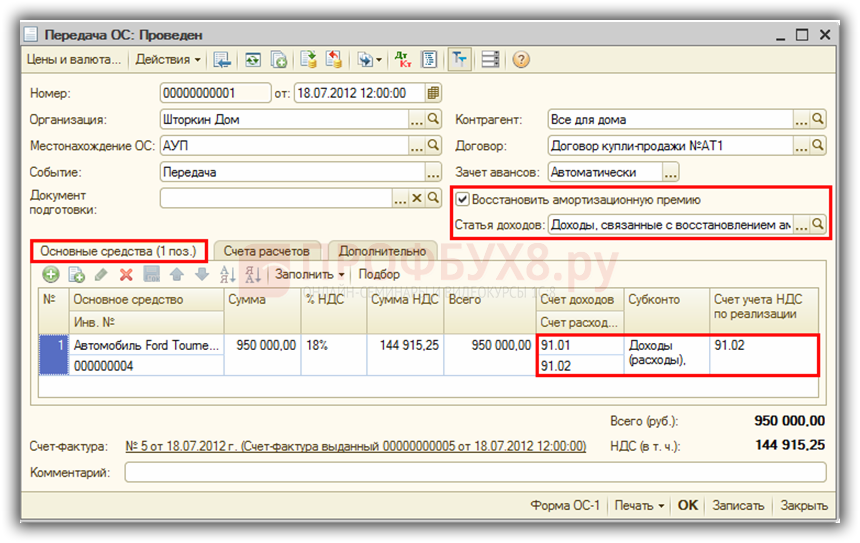

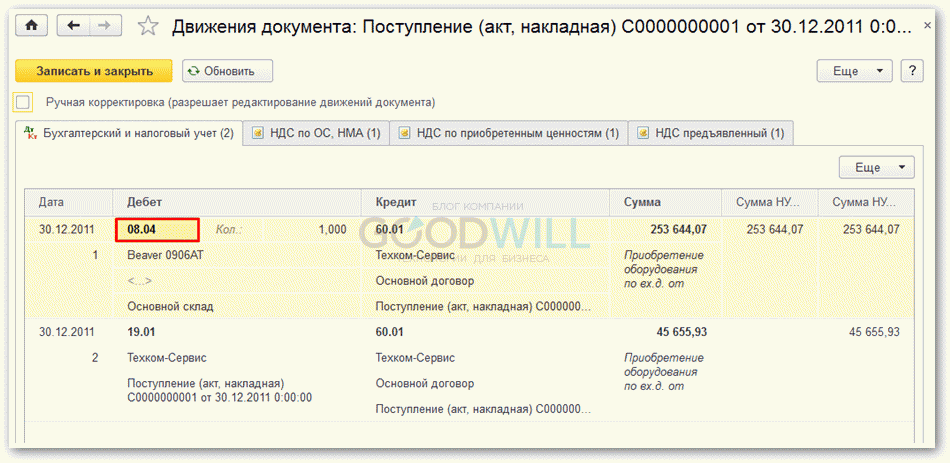

Объект основных средств, как и любой другой актив, может быть продан на сторону. Для отражения в учете операций по продаже основных средств в программе предназначен документ "Передача ОС", с которым мы сейчас и познакомимся.

В результате проведения этого документа формируются следующие бухгалтерские проводки:

• на сумму списания продаваемого объекта основных средств с учета;

• на сумму доначисленной амортизации за месяц выбытия (в случае такой необходимости);

• на сумму изменения задолженности по взаиморасчетам с контрагентом, приобретающим данный объект основных средств.

Чтобы перейти в режим работы с документами "Передача ОС", нужно выполнить команду главного меню ОС | Передача ОС или в панели функций на вкладке ОС щелкнуть мышью на ссылке Передача ОС. В любом случае на экране отобразится окно списка:

Список документов на продажу основных средств

В этом окне содержится перечень сформированных ранее документов. Для каждого из них отображается набор стандартных данных: дата, номер, название организации и др. Кроме этого, в окне присутствует колонка Документ подготовки к передаче, где отображаются реквизиты документа подготовки объекта основных средств к передаче (при наличии такого документа).

Примечание

Документ "Подготовка к передаче ОС" используется только в тех случаях, когда сделка по передаче объекта основных средств подлежит обязательной государственной регистрации. Переход в режим работы с этими документами осуществляется с помощью команды главного меню ОС | Подготовка к передаче ОС.

Ввод новых и редактирование имеющихся документов осуществляются в окне:

Ввод и редактирование документа на передачу основных средств

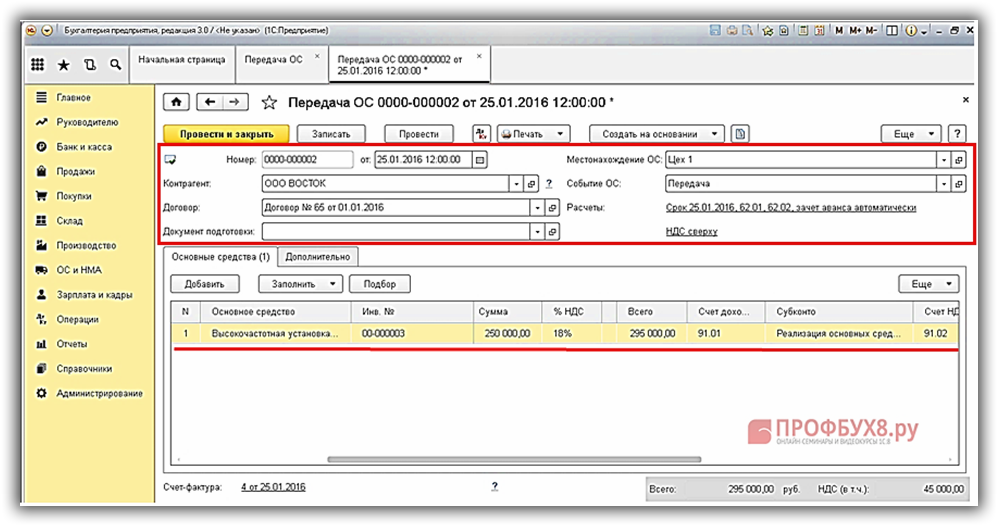

В верхней части окна указываются номер и дата документа, а также наименование организации, от имени которой оформляется документ (т. е. которая выступает в роли поставщика основных средств по документу) и наименование контрагента по документу (покупателя основных средств). Эти параметры нам уже хорошо знакомы, равно как и поля Документ расчетов, Подразделение, Событие и Договор. Если для данной сделки предварительно оформлялся документ подготовки к передаче, то его нужно указать в поле Документ подготовки.

Табличная часть окна состоит из трех вкладок: Основные средства, Счета учета расчетов и Дополнительно.

Перечень продаваемых основных средств формируется на вкладке Основные средства. После нажатия в инструментальной панели кнопки Добавить или клавиши <Insert> нужно в соответствующем справочнике выбрать объект основных средств, указать цену его продажи и ряд иных параметров (в т. ч. счета учета). При этом программа автоматически рассчитает сумму налога на добавленную стоимость и итоговую сумму по документу.

На вкладке Счета учета расчетов содержатся поля Счет учета расчетов с контрагентом и Счет учета расчетов по авансам.

Обязательным для заполнения является только поле Счет учета расчетов с контрагентом, в котором указывается счет бухгалтерского учета, предназначенный для ведения расчетов с контрагентом, указанным в верхней части окна в поле Контрагент.

На вкладке Дополнительно в соответствующих полях можно указать грузоотправителя и грузополучателя по данному документу, а также имя пользователя, ответственного за оформление документа.

С помощью кнопки Форма ОС-1, которая расположена справа внизу окна, можно сформировать акт приемки?передачи основных средств по унифицированной форме "ОС-1".

Чтобы посмотреть, каким образом в учете будет отражено проведение данного документа, нужно выполнить команду Действия | Результат проведения документа. Пример такого отчета показан:

Результат проведения документа "Передача ОС"

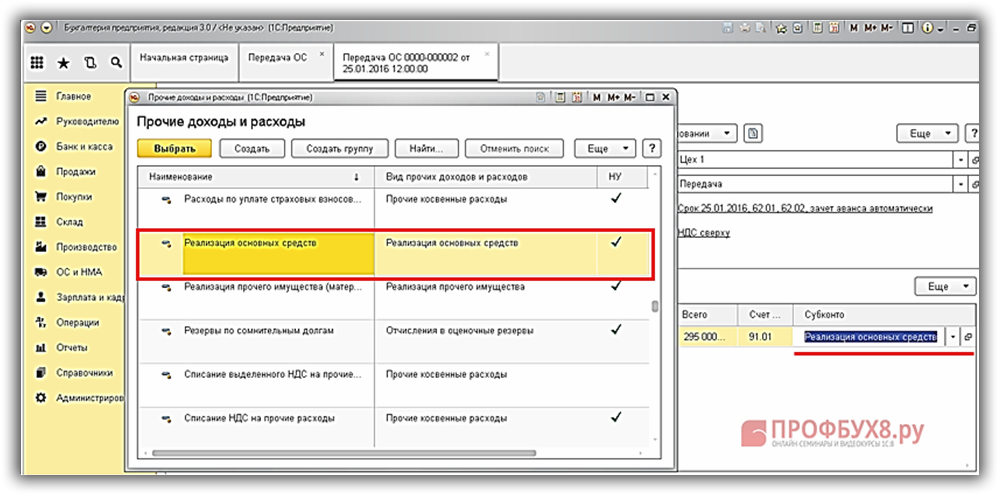

В этом примере проводки на доначисление амортизации не формировались. Созданы проводки для отражения факта реализации основных средств (первая проводка в списке), начисления налога на добавленную стоимость по реализованным основным средствам (вторая проводка), а также для списания реализованного объекта основных средств с учета (две последние проводки).

Урок № 79. Амортизация основных средств

Корректировки и исправления поступления и реализаци и в 1С:Бухгалтерия 8

Корректировки и исправления

Согласно Постановлению Правительства РФ от 26.12.11 № 1137, разделяются два понятия:

• внесение корректировок

• исправление ошибок.

Корректировка – изменение первоначальной стоимости товара или услуги, произошедшее после отгрузки по обоюдному согласию поставщика и покупателя.

Ошибка — изначально указанная в счет-фактуре неверная информация, например, неправильный ИНН/КПП, адрес грузоотправителя или грузополучателя и т.д.

В соответствие с этим детально изменился порядок формирования самих документов.

Корректировка в программе "1С:Бухгалтерия 8" формируется как документ «Поступление товаров и услуг» или «Реализация товаров и услуг».

Корректировка поступленияПри уменьшении первоначальной стоимости корректировочный счет-фактура отразится в части 2 журнала учета полученных и выставленных счетов-фактур.

В книге продаж отразится корректировочный счет-фактура. Запись в книге продаж должна относиться к периоду, в котором регистрируемый документ поступил в организацию.

После этого следует восстановить Ранее принятый вычет должен быть восстановлен в размере разницы между суммой налога до и после корректировки.

При увеличении первоначальной стоимости покупки корректировочный счет-фактура отразится во 2 части журнала учета полученных и выставленных счетов-фактур.

Запись в книге покупок должна относиться к периоду, в котором у покупателя в наличии будут одновременно корректировочный счет-фактура и первичный документ на изменение условий поставки (договор, доп.соглашение и др.).

Покупатель может принять вычет в размере разницы между величиной НДС до и после корректировки.

Порядок формирования документов (более подробно можно посмотреть на диск ах 1 С ИТС)

1. Создайте новый документ «Поступление товаров и услуг» в журнале документов «Поступление товаров и услуг», на закладке «Корректировочный». При этом в документе будет автоматически установлен подвид «Корректировочный». Если документ создавался не на указанной закладке, достаточно изменить в нем подвид, щелкнув по ссылке «подвид документа» и выбрав подвид «Корректировочный».

2. В поле «Коррект.док.» выберите корректируемый документ поступления. После выбора программа предложит заполнить табличную часть на основании корректируемого (исходного) документа. При положительном ответе строки из табличной части исходного документа будут перенесены в табличную часть корректировочного документа. При отказе табличную часть пользователь будет заполнять самостоятельно.

3. Если ЦЕНА и КОЛИЧЕСТВО в корректировочном документе не изменились, их нужно оставить неизменными. Данные колонок «Сумма разница» и «Сумма НДС разница» должны заполняться только в случае, если в результате корректировок они изменялись (если уменьшались — то с минусом). Если разницы в сумме и сумме НДС нет, значения колонок «Сумма разница» и/или «Сумма НДС разница» должны быть очищены.

4. Для корректировочных документов должна быть настроена отдельная типовая операция. Можно сделать это, скопировав типовую операцию по обычному поступлению, а затем исправить корреспонденцию по НДС.

5. Проведите документ «Поступление товаров и услуг». Далее по ссылке «Ввести счет-фактуру» создается счет-фактура полученный с видом счета-фактуры «Корректировочная»:

6. Проведите счет-фактуру.

Корректировка реализацииПри уменьшении первоначальной стоимости корректировочный счет-фактура отразится в части 1 журнала учета полученных и выставленных счетов-фактур.

В книге покупок корректировочный счет-фактура отражается в периоде, когда выставлен корректировочный счет-фактура и есть первичные документы на изменение условий поставки.

После этого организация имеет право на вычет разницы между суммой НДС до и после корректировки.

При увеличении первоначальной стоимости корректировочный счет-фактура регистрируется в части 1 журнала учета полученных и выставленных счетов-фактур.

Корректировочный счет-фактура отразится в книге продаж. Если отгрузка и корректировка состоялись в одном квартале, регистрацию должна отразиться в книге продаж за этот квартал.

Если отгрузка пришлась на один квартал, а корректировка на другой, регистрация отразится в дополнительном листе книги продаж за квартал, когда состоялась отгрузка. При этом запись данных по корректировочному счету-фактуре в дополнительном листе отразится с положительным значением, то есть без знака «минус». Начисление НДС к уплате производится в размере разницы между суммой налога до и после корректировки. Начисление надо датировать кварталом, в котором состоялась отгрузка.

Дата добавления: 17.10.2012

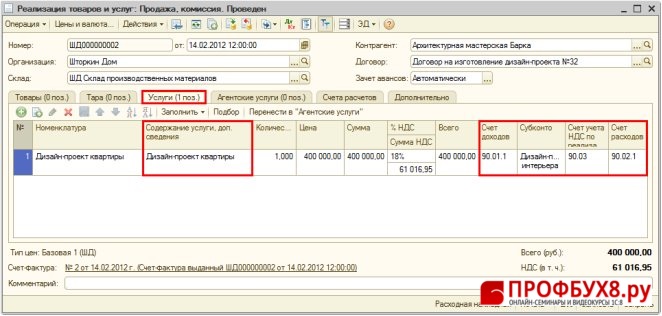

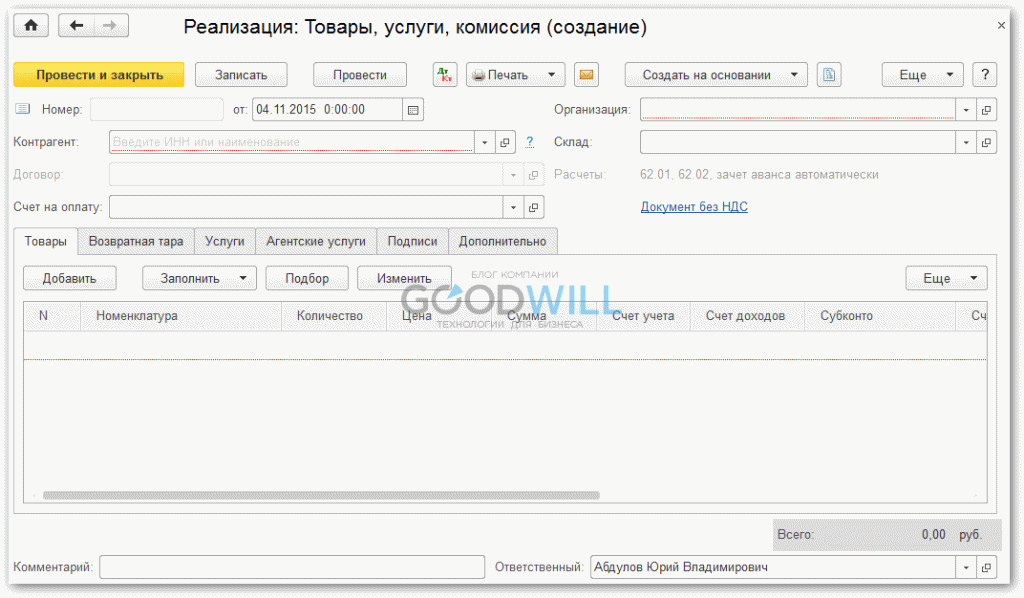

Чтобы отразить факт продажи товаров, или оказания услуг, в программе «1С 8.3 Бухгалтерия предприятия 3.0 » существует документ «Реализация товаров и услуг».

Рассмотрим на примере как создать и заполнить данный документ, а так же разберем, какие бухгалтерские проводки он формирует.

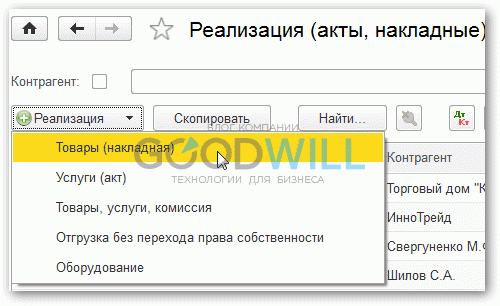

Создание и заполнение в 1С документа продажи услуг и товаровЗаходим в Меню «Продажи», далее переходим по ссылке «Реализация товаров и услуг» к списку документов. Нажимаем кнопку «Реализация», и выбираем из выпадающего списка «Товары, услуги, комиссия»:

Откроется окно нового документа 1С Бухгалтерии. Приступим к его заполнению:

Обязательные поля для заполнения, как правило, подчеркнуты красным пунктиром. Не трудно догадаться, что в первую очередь необходимо указать:

Тип цен задает, по какой цене будет продаваться товар. Если тип цен указан в договоре контрагента, он установится автоматически. Если тип цен не указан и у ответственного за заполнение документа есть права на редактирование цен продаж, цена во время оформления табличной части указывается вручную.

Замечу, что если в программе 1С 8.3 ведется учет только по одной организации, поле «Организация» заполнять не нужно, его просто не будет видно. Тоже касается и склада.

Необходимые реквизиты в шапке документа мы указали, перейдем к заполнению табличной части.

Можно воспользоваться кнопкой «Добавить», и заполнять документ построчно. Но в этом случае мы не будем видеть остаток товара на складе. Для удобства набора товаров в табличную часть нажмем кнопку «Подбор»:

Откроется окно «Подбор номенклатуры», где мы видим остаток товара и можем смело его выбирать. При выборе той или иной строки программа запросит количество и цену (если не выбран тип цен) выбранного товара.

В нижней части окна отражаются выбранные и готовые к переносу в документ позиции. После того, как все нужные позиции выбраны, нажимаем «Перенести в документ».

Теперь добавим в документ услугу. Услуги выбираются на закладке «Услуги». Прейдем в нее и также нажмем кнопку «Подбор». Я выбрал позицию «Доставка», указал количество, стоимость и перенес в документ.

Вот что у меня получилось:

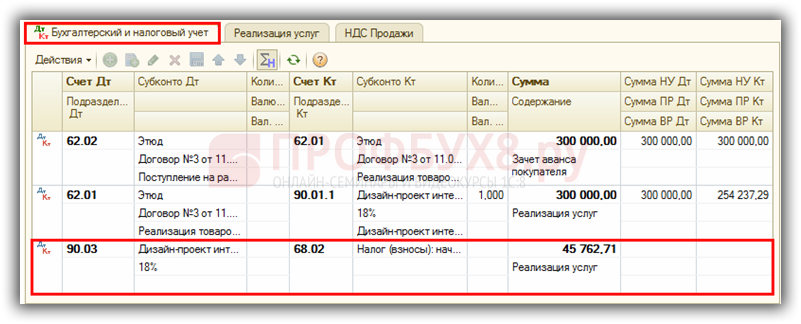

Теперь документ можно провести. При проведении сформируются проводки, которые отразят факт реализации товара в бухгалтерском учете.

Проводки Реализации товаров и услуг в 1СДавайте посмотрим, какие проводки сформировал нам документ. Для этого нажимаем кнопку  вверху документа. Откроется окно со сформированными проводками:

вверху документа. Откроется окно со сформированными проводками:

Сформировались следующие виды проводок:

Проводки можно отредактировать вручную, для этого вверху окна есть флажок «Ручная корректировка». Но делать это не рекомендуется.

Наше видео по продаже товара в программе 1с 8.3:

Если проводки автоматически формируются неправильно, лучше разобраться в настройках, почему так происходит, или исправить счета учета в документе. Дело в том, что в соответствии с настройками счетов учета, при заполнении документа счета подставляются в документ, а уж потом по ним формируются проводки.

Давайте посмотрим, где их можно посмотреть и отредактировать (опять же скажу, что лучше один раз правильно настроить, чем каждый раз исправлять в документе).

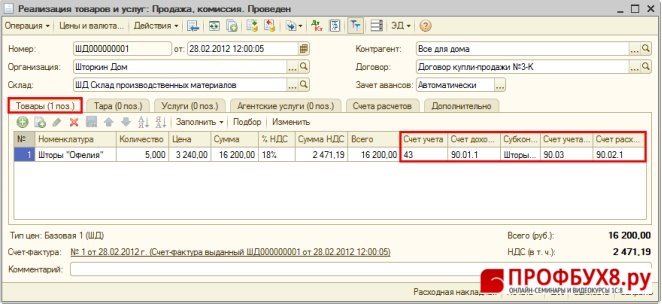

Мы видим, что в шапке документа есть ссылка «Расчеты» и далее идет перечисление счетов 62.01, 62.02. Это счет расчетов с покупателем. Нажав на ссылку, можно изменить счета и способ зачисления аванса.

Далее идем в табличную часть, закладка «Товары». Для каждой выбранной позиции также указаны счета, которые участвуют в формировании проводок:

То же самое касается и услуг:

Напоследок скажу, что правильная настройка счетов учета очень важная задача, так как от этого зависит правильность ведения бухгалтерского учета. Для нашего примера настройка счетов производится в справочниках «Контрагенты » и «Номенклатура «, но это тема уже для отдельной статьи.

Продажа услуг в 1с 8.3:

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно: Рассмотрим ситуацию, когда необходимо выполнить реализацию необоротного актива (основного средства) по предоплате. Действительно, при выставлении счета на оплату (Как в 1С 8.2 сделать счет на оплату поставщика? ), возможности выбрать основное средство в качестве продаваемой номенклатуры — нет.

Рассмотрим ситуацию, когда необходимо выполнить реализацию необоротного актива (основного средства) по предоплате. Действительно, при выставлении счета на оплату (Как в 1С 8.2 сделать счет на оплату поставщика? ), возможности выбрать основное средство в качестве продаваемой номенклатуры — нет.

Поэтому механизм реализации ОС несколько отличается от стандартного, принятого при продаже обычного товара. Можно использовать следующую методику. Будем продавать ОС «Сервер HP ProLiant».

Нужно контрагенту, которому планируется продажа, создать договор с ведением взаиморасчетов «По расчетным документам». Для приммера создадим такой договор виртуальной компании, подающей автозапчасти — «Визио». Подробно работа с контрагентом и создание договора рассмотрены в статье Как в 1С создать и заполнить контрагента? 1С 8.2

Итак, создали или выбрали нужный договор у целевого контрагента.

Далее создадим в справочнике номенклатуры соответствующую папку для продажи ОС, например назовем ее «Продажа основных средств». Разместим в ней новую запись, которая будет соответствовать нужному ОС. Например, «Сервер НР» для продаваемого нами сервера. Подробно о заполнении карточки номенклатуры смотрите в статье «Подробно об учете номенклатуры в 1С 8.2. «

Теперь пришло время создавать счет на предоплату контрагенту. В новом счете укажем созданный договор и новую номенклатуру.

Дозаполняем счет, проводим его, печатаем и отправляем покупателю на оплату. Затем, после поступления средств, создаем документ «Платежное поручение входящее» на сумму поступления. Подробно о банковских документах в статье Как провести банковскую выписку 1с 8.2 1С 8.3?

Также создаем налоговую накладную на сумму поступивших средств. Внимательно заполним реквизиты накладной. По завершению проводим ее.

После всех ранее проведенных операций создадим документ «Передача ОС», в котором и отразим собственно продажу основного средства. Заполним в нем нужный договор, счет, который оплатил покупатель и выбираем основное средство «Сервер HP ProLiant» из справочника ОС. Проставляем нужные реквизиты и завершаем проведением

Такая методика будет верной при продаже ОС (основного средства, необоротного актива) по выставленному счету на предоплату.

Достаточно распространенным основным видом деятельности организаций является оказание заказчикам различного вида производственных и непроизводственных услуг. О классификации услуг, методике учета операций по их реализации, формировании себестоимости оказанных услуг в «1С:Бухгалтерии 8» (ред. 3.0) рассказывает д.э.н. профессор С.А. Харитонов. Приведены практические рекомендации по настройке в программе аналитического учета по видам и наименованиям услуг.

Учет операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0) Классификации услуг и их учет в «1С:Бухгалтерии 8» (ред. 3.0)В «1С:Бухгалтерии 8» (ред. 3.0) услуги, оказываемые заказчикам, подразделяются на следующие виды:

В основе приведенной классификации лежит счет бухгалтерского учета, на котором обобщается информация о затратах на оказание услуг.

Производственные услуги, по которым установлена плановая себестоимостьК производственным услугам, по которым установлена плановая себестоимость, относятся услуги, себестоимость которых формируется на счетах 20.01 «Основное производство» или 23 «Вспомогательные производства» (далее - на счете 20.01). При этом в себестоимость могут включаться затраты, учитываемые на счете 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (если это предусмотрено учетной политикой). Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Акт об оказании производственных услуг. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 «Налог на добавленную стоимость» Кредит 68.02 «Налог на добавленную стоимость») и списание плановой себестоимости услуг (Дебет 90.02 «Себестоимость продаж» Кредит 20.01). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по Дебету счета 90.02 и Кредиту счета 20.01. В случае если в текущем месяце услуги, по которым установлена плановая себестоимость, фактически не оказывались (по ним не вводился документ Акт об оказании производственных услуг ), но по этим услугам имели место обороты по дебету счета 20.01, понесенные затраты признаются незавершенным производством (НЗП), т. е. на счет 90.02 не списываются.

Услуги по изготовлению продукции из давальческого сырьяРазновидностью производственных услуг, по которым установлена плановая себестоимость, является оказание услуг по изготовлению продукции из давальческого сырья. Себестоимость таких услуг формируется на счете 20.02 «Производство продукции из давальческого сырья». Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Реализация услуг по переработке. При проведении документа в бухгалтерском учете отражается признание выручки (Дебет 62, 76 Кредит 90.01 «Выручка»), начисление НДС (Дебет 90.03 Кредит 68.02) и списание плановой себестоимости услуг (Дебет 90.02 Кредит 20.02). При выполнении регламентных операций закрытия месяца на сумму разницы между фактической и плановой себестоимостью вводятся дополнительные записи (с плюсом или минусом) по дебету счета 90.02 и кредиту счета 20.02. В случае если в текущем месяце услуги по переработке не оказывались (по ним не вводился документ Реализация услуг по переработке ), но по этим услугам имели место обороты по дебету счета 20.02, понесенные затраты признаются незавершенным производством, т. е. на счет 90.02 не списываются. Незавершенное производство оценивается с учетом количества продукции, которая изготовлена, но не предъявлена заказчику к оплате.

Другие услуги - затраты учитываются на счете 20К другим услугам, затраты на оказание которых учитываются на счете 20, относятся производственные и иные виды услуг, себестоимость которых также формируется на счете 20.01 или 23 (далее - на счете 20.01), но в соответствии с принятой учетной политикой по каждой номенклатурной единице не калькулируется (см. далее - Аналитический учет услугам по наименованиям услуг ). Для отражения реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг и Оказание услуг. Второй документ применяется, когда одинаковые услуги оказываются группе заказчиков. При проведении указанных документов в бухгалтерском учете отражается только признание выручки и начисление НДС. Списание затрат на оказание указанных услуг производится не в момент отражения реализации, а при выполнении регламентных операций закрытия месяца. При этом порядок списания затрат со счета 20.01 в дебет счета 90.02 определяется настройкой Учетной политики. По умолчанию затраты со счета 20.01 списываются на счет 90.02 полностью независимо от того, отражена ли по соответствующей номенклатурной группе выручка на счете 90.01. Если документом Инвентаризация незавершенного производства зафиксировано незавершенное производство, то списывается сумма затрат за минусом стоимости НЗП.

В программе поддерживается также такой вариант, при котором затраты по счетам 20.01, 23 на счет 90.02 будут списываться только по тем номенклатурным группам, для которых на счете 90.01 в текущем месяце отражена выручка.

По остальным услугам списание затрат не производится. Они формируют незавершенное производство. Для поддержки такого варианта в настройках Учетной политики следует указать, что затраты списываются со счета 20 «Основное производство» с учетом выручки.

Услуги торговлиПод услугами торговли понимаются услуги, информация о затратах на оказание которых обобщается на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». К таким услугам относятся доставка товаров покупателям, оказание посреднических услуг по продаже товаров и т. д. Для отражения операций реализации таких услуг в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет о розничных продажах, Отчет комитенту. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС. Затраты на оказание услуг торговли учитывать обособленно не требуется. Они входят в состав издержек обращения, признаваемых расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.01 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание услуг торговли делать не нужно.

Прочие услугиПод прочими услугами понимаются услуги, информация о затратах на оказание которых обобщается на счетах 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» (доставка продукции покупателям) или 26 «Общехозяйственные расходы» (оказание посреднических услуг по приобретению товаров, услуги брокеров, дилеров и т. п.).

Для отражения операций реализации в «1С:Бухгалтерии 8» (ред. 3.0) предназначены документы Реализация товаров и услуг, Отчет комитенту, Оказание услуг. При проведении указанных документов в бухгалтерском учете отражается признание выручки и начисление НДС.

Затраты на оказание прочих услуг в организациях, осуществляющих промышленную и иную производственную деятельность, учитывать обособленно на счете 44.02 не требуется. Они входят в состав коммерческих расходов, признаваемых полностью расходами по обычным видам деятельности текущего периода. В «1С:Бухгалтерии 8» (ред. 3.0) указанные затраты списываются со счета 44.02 в дебет счета 90.07 «Расходы на продажу» при выполнении регламентной операции Закрытие счета 44 «Издержки обращения». Никаких настроек Учетной политики для списания затрат на оказание таких услуг делать не нужно.

Также не требуется настраивать Учетную политику. если счет 20 «Основное производство» не используется, и затраты на оказание услуг учитываются на счете 26 «Общехозяйственные расходы». При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 сумма затрат на оказание таких услуг в составе общехозяйственных расходов за месяц списывается в дебет счета 90.08 «Управленческие расходы».

Аналитический учет по видам и наименованиям услугВ учете операций реализации услуг в «1С:Бухгалтерии 8» (ред. 3.0) важную роль играют субконто Номенклатурные группы и Номенклатура.

Первое субконто используется для аналитического учета выручки от продаж и себестоимости услуг на счете 90 «Выручка», аналитического учета затрат на счетах 20 «Основное производство» и 23 «Вспомогательные производства».

Субконто Номенклатура используется для аналитического учета выручки от продаж на счете 90.

Как объекты программы оба субконто независимые, т. е. не подчинены друг другу. Но для целей учета между ними устанавливается связь «один ко многим», где «один» - это номенклатурная группа, а «многие» - номенклатура. Другими словами, для каждой номенклатурной единицы в программе указывается номенклатурная группа, к которой относится или в которую входит номенклатурная единица.

При выборе наименования объектов аналитического учета по субконто Номенклатурные группы (элементов справочника Номенклатурные группы ) в качестве основы можно использовать Общероссийский классификатор видов экономической деятельности ОК 029-2007 и Общероссийский классификатор услуг населению ОК 002-93. Например, «Разработка программного обеспечения и консультирование в этой области» (код по ОКВЭД 72.20), «Пошив обуви» (код по ОКУН 011109).

При этом организациям рекомендуется на разных номенклатурных группах учитывать:

Также не следует учитывать по одной номенклатурной группе услуги, затраты на которые учитываются:

Невыполнение рекомендаций может приводить к ошибкам в списании затрат на оказание услуг, в определении фактической себестоимости оказанных услуг.

Решение о том, что указывать в справочнике Номенклатура. каждая организация принимает самостоятельно, руководствуясь существом договора с покупателем и организационно-техническими особенностями ведения бизнеса.

Например, для номенклатурной группы «Разработка программного обеспечения и консультирование в этой области» номенклатурными единицами могут быть «Разработка программного обеспечения» и «Консультирование в области разработки программного обеспечения». В то же время номенклатурными единицами могут быть и такие: «Разработка программного обеспечения по договору № 1 от ХХ.ХХ.ХХХХ», «Разработка программного обеспечения по договору № 2 от ХХ.ХХ.ХХХХ» и т. д. Для номенклатурной группы «Пошив обуви» номенклатурными единицами могут быть «Пошив модельной обуви» (код по ОКУН 0113027), «Пошив обуви по эскизам заказчика» (код по ОКУН 0113083) и т. д.

При решении вопроса о том, что указывать в справочнике Номенклатура. следует также учитывать, что наименование номенклатурной единицы по умолчанию подставляется в Счетах на оплату, Актах об оказанных услугах, Счетах-фактурах и иных документах.

Отметим, в частном случае в состав номенклатурной группы может входить только одна номенклатурная единица, и ее наименование совпадает с наименованием номенклатурной группы. Например, если организация оказывает услуги саун (код по ОКУН 0191021), то она может присвоить наименование «Услуги саун» и номенклатурной группе, и номенклатурной единице. С точки зрения применения программы это не нарушение. Важно при этом в форме элемента справочника Номенклатура с наименование «Услуги саун» указать, что эта номенклатурная единица входит в состав номенклатурной группы (т. е. относится к элементу справочника Номенклатура ) с наименованием «Услуги саун».

Обращаем внимание, что в «1С:Бухгалтерии 8» (ред. 3.0) не ведется аналитический учет затрат по каждой номенклатурной единице, т. е. нет возможности получить информацию о фактической себестоимости услуг и калькуляции себестоимости непосредственно по учетным данным. Для услуг торговли и прочих услуг такая информация не требуется, но для производственных и иных услуг, учитываемых на счетах 20 и 23, может потребоваться для целей управленческого учета. Если такая информация необходима, то услугам следует назначить плановую себестоимость и отражать их реализацию с помощью документа Акт об оказании производственных услуг.

При выполнении регламентных операций закрытия месяца программа производит расчет фактической себестоимости таких услуг и сохраняет их в специальном регистре. Для определения фактической себестоимости услуги каждого наименования (каждой номенклатурной единицы) общая сумма затрат подразделения по номенклатурной группе, к которой относятся услуги, делится между наименованиями пропорционально плановой стоимости. Посмотреть результаты расчетов можно с помощью отчетов программы Справка-расчет: Себестоимость выпущенной продукции и оказанных услуг производственного характера (бухгалтерский учет) и Калькуляция себестоимости.

Если организации такая информация не требуется, то реализацию услуг следует отражать с помощью документа Реализация товаров и услуг.

Продажа товаров оформляется в программе документом Реализация товаров и услуг. Документ можно провести, только если есть определенное количество товара на складе. Кроме этого используются документы Счет на оплату покупателю и Счет-фактура.

Счет на оплату покупателюДокумент предназначен для выписки счетов на оплату.

По траектории Продажа – Счет, кнопкой Добавить открываем форму документа и заполняем: склад, договор, покупателя. Укажем тип цен на вкладке Цена и валюта и в табличную часть документа добавим Номенклатуру и Кол-во отпускаемого товара. Сохраним документ, нажав ОК.

Документ «Реализация …» заполняем аналогично документу «Поступление товаров». Выбор режима работы с НДС точно такой же как и в документе «Поступление Товаров» с помощью закладки «Цены и валюты».

Оформим счет-фактуру выданный

Самостоятельно оформите продажу апельсинов (5000 кг.) и мандаринов (500 кг.).

Оформление оплаты за проданные товарыОплата от покупателя по безналичному расчету оформляется документом Выписка, а при оплате через кассу, за наличные, оформляется документ Приходный кассовый ордер.

Если оплата производится по безналичному расчету, то по факту оплаты покупателем вводится документ Поступление на расчетный счет. При выборе операции Поступление на расчетный счет, запись о движении по расчетному счету в журнале Банковские выписки будет сформирована автоматически.

При оплате за наличные деньги, оформляется документ Приходный кассовый ордер (Банк и касса).

Осталось оформить продажу апельсинов. Сделайте это самостоятельно.