Рейтинг: 5.0/5.0 (1828 проголосовавших)

Рейтинг: 5.0/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

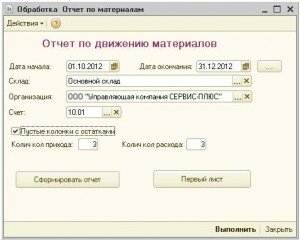

Настройка отчета по материалам

Учет материалов, товаров и продукции на субсчетах счетов 10, 41, 43 в 1С Бухгалтерии 8 предполагает аналитический учет по субконто «Номенклатура». Так же возможна настройка учета этих счетов по складам в количественном или количественно-суммовом выражении. Настройка программы выполняется через меню «Предприятие» — «Настройка параметров учета» — вкладка «Запасы».

В любом случае, при ведении учета ТМЦ требуется формирование отчетов по движению материалов, товаров и продукции. Обычно, используют типовые отчеты 1С – Оборотно-сальдовая ведомость по счету и обороты счета. Для удобного восприятия большого количества строк номенклатуры, отчеты нуждаются в настройке. Группировку по складам лучше выносить на первый уровень, а субконо партии убирают из настроек отчета, иначе он получается слишком громоздким.

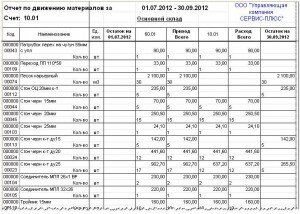

Хорошим решением будет использование внешнего отчета по материалам. Данный отчет 1С очень прост в настройках. В полях настроек отчета выбирается период, склад и счет учета ТМЦ. Сам отчет удобней по восприятию номенклатуры чем универсальные типовые отчеты в 1С. Построчно выводятся код, наименование и единица измерения номенклатуры, остатки на начало и конец периода, визуально удобно воспринимается числовой формат вывода.

Дополнительно можно сформировать отчет с остатками на начало периода и заданным количеством пустых колонок отчета. Это бывает удобно при проведении инвентаризаций, выполнении сличительных операций и прочих ситуаций, когда в процессе работы в распечатках отчета необходимо в дальнейшем вручную вносить данные по номенклатуре.

Стоимость внешнего отчета по движению материалов 100 р.

Возможна доработка отчета и разработка аналогичных по отдельным пожеланиям.

Все операции, связанные с движением материалов, в первую очередь отражаются в складском учете. Этот учет

обычно называют оперативным, и он имеет важное значение для всего бухгалтерского учета на предприятии. Поэтому работники бухгалтерии должны осуществлять систематический контроль за правильным и своевременным докумен- тированием движения материалов на складе и записями в регистрах складского учета материалов, за соответствием фактических остатков материалов данным текущего бухгал- терского учета, проводить фактические проверки наличия ценностей, а также осуществлять сверку складского учета с бухгалтерским.

На производственных предприятиях для хранения мате-

риалов могут создаваться как специализированные общеза- водские склады, так и кладовые, выполняющие функции промежуточных складов. Каждому складу приказом по пред- приятию присваивается постоянный номер, который в даль- нейшем указывается на всех документах, относящихся к опе- рациям данного склада.

Учет материалов на складах осуществляют заведующие

складами (кладовщики), с которыми заключается типовой договор о полной индивидуальной материальной ответствен- ности. На мелких предприятиях обязанности заведующего складом (кладовщика) могут быть возложены на заведующего производством.

Для эффективного ведения складского учета материальные ценности целесообразно размещать по секциям, а внутри них

— по партиям, группам, подгруппам и сортам в штабелях, контейнерах, ящиках, на стеллажах, полках, ячейках и поддонах. Кроме того, на каждый номенклатурный номер материалов материально ответственные лица должны заполнять материальный ярлык и прикреплять его к месту хранения материалов. В нем необходимо указать наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов. Такая организация складского учета обеспечит оперативность и быстроту приема и отпуска материалов, а также контроль за соответстви-

ем фактического их наличия установленным нормам запаса

На предприятиях в связи с разными производственными условиями потребления материалов и их физическими свой- ствами существуют несколько вариантов складского учета материалов.

На мелких предприятиях с ограниченной номенклатурой материальных ценностей складской учет материалов ведут в специальных книгах, которые объединяют складской учет и отчетность кладовщика. Записи в книгу производятся в двух экземплярах, из которых первый отрывной служит в качестве отчета заведующего складом. В книге записывают остатки материалов на начало отчетного периода, данные о поступлении и выбытии ценностей по каждому документу и выводят остатки на конец отчетного периода. Затем первый лист книги со всеми приходными и расходными документами сдают в бухгалтерию. В случае обнаружения ошибок в оба экземпляра листов книги вносятся исправления.

На большинстве предприятий пищевой промышленности, где ежедневно производится много записей по движению материалов, рекомендуется использовать книгу (карточки) партионного учета материалов. Кладовщик открывает в ней счета на каждую партию поступивших материалов. Так как по каждой партии материалов по приходу может быть только одна запись, а по расходу — несколько, записи по приходу и расходу производятся в одной графе.

На крупных предприятиях складской учет материалов целесообразно вести не в книгах, а на карточках складского учета.

Карточки открывают в бухгалтерии на каждый номенклатурный номер материала и передают на склад. В них указывают номер склада, наименование материала, номенклатурный номер, сорт, единицу измерения, учетную цену и т. д. Кладовщики заполняют в них колонки при-

хода, расхода и остатка материалов в натуральном выра- жении. Записи в карточках кладовщик производит на осно- вании первичных документов по мере совершения хозяй- ственных операций. После каждой записи в ней обязательно выводится остаток материалов. Благодаря этому склад располагает оперативными сведениями о состоянии запасов материалов.

Ведение складского учета материалов на карточках со- ставляет основу сортового аналитического учета матери- алов.

В автоматизированном складском хозяйстве вместо кар-

точек и книг применяют машинограммы-ведомости, отра- жающие остатки и движение материалов. В них на основании первичных документов заносят те же данные, что и в карточках и книгах складского учета, однако в отличие от них машинограммы-ведомости составляют в разрезе складов и материально ответственных лиц. Использование машино- грамм усиливает контроль за движением и состоянием мате- риалов на складе и повышает эффективность оперативного управления производством.

В установленные сроки заведующие складами на осно- вании первичных приходных и расходных документов со- ставляют отчеты о движении материальных ценностей, ко- торые сдают в бухгалтерию для последующей проверки и обработки. Начальники цехов (мастера) могут составлять производственные отчеты. Формы и порядок составления I отчетов зависят от отраслевых особенностей, производ- ственных мощностей предприятий, степени автоматизации учетно-вычислительных работ и других факторов. Однако, несмотря на имеющиеся различия, все отчеты составляются в двух экземплярах, имеют общие черты и назначение. Во- первых, большинство отчетов составляется пре- имущественно в натуральном выражении, во-вторых, во всех отчетах указываются остатки материальных ценностей на начало и конец отчетного периода, а также их дви-

жение, т. е. поступление и выбытие (расход). В производ- ственных отчетах наряду с фактическим расходом матери- алов указывают их расход по норме. Первый экземпляр представленного отчета с приложенными документами ос- тается в бухгалтерии производственного предприятия, а второй — с распиской бухгалтера возвращается материально ответственному лицу и служит подтверждением сдачи отчета с документами.

В бухгалтерии поступившие отчеты проверяют, обращая внимание на правильность оформления документов, законность и целесообразность операций; соответствие дат документов тому периоду, за который составлен отчет; на правильность перене- сения остатков с предыдущего отчета. Затем проверяются итоги по приходу и расходу и точность определения остатков ма- териалов на конец отчетного периода.

Если при проверке в отчете обнаружены ошибки, то отчет возвращается материально ответственному лицу для ис- правления. Факт проверки и приемки отчета подтверждается подписью бухгалтера.

По окончании проверки отчета бухгалтер приступает к его бухгалтерской обработке — составлению бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

4.3. Складской учет материалов и отчетность материально ответственных лицУчет и оформление движения товаров должны производиться в соответствии с нормативными актами.

Поступление, перемещение и отпуск товарно-материальных ценностей оформляются первичными документами в количественном и стоимостном выражении. Формы первичных учетных документов определяются и устанавливаются организацией в составе применяемой ею системы учетной документации для регистрации хозяйственных операций на основании унифицированных форм.

Первичные документы должны оформляться в соответствии с требованиями Положения о бухгалтерском учете и отчетности и Российской Федерации и содержать следующие обязательные реквизиты: наименование документа (формы); код формы; дату составления; содержание хозяйственных операций; измерители хозяйственной операции (в натуральном и денежном выражении); наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки, а также печать и штамп организации. В необходимых случаях в первичные документы могут быть включены дополнительные реквизиты.

Ответственность за своевременность и правильность оформления документов, передачу их в установленные сроки для отражения в бухгалтерском учете, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Первичные документы по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли при завершении ревизии хранятся три года в соответствии с нормативным перечнем. В случаях возникновения споров, разногласий, следственных и судебных дел первичные документы сохраняются до вынесения окончательного решения.

Движение товара от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов: накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой. Накладная, которая может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указываются номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя. Количество оформляемых экземпляров накладной зависит от условий получения товара покупателем, вида организации поставщика, места передачи товара и т.д.

Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров.

Если товары получает материально ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Порядок оформления доверенностей и получения по ним товаров установлен специальной инструкцией.

При закупке товара или его приемке необходимо следить за наличием сертификата соответствия на закупаемый товар.

Учет первичных документов по приходу товаров материально ответственным лицам рекомендуется вести в Журнале поступления товаров произвольной формы, который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату его регистрации, сведения о поступивших товарах.

Оформленные документы на приемку товаров являются основанием для расчетов с поставщиками, и их данные не могут быть пересмотрены после приемки товаров в организации (за исключением потерь товаров от естественной убыли и боя при транспортировке).

Поступающие товары приходуются в день окончания их приемки по фактическому количеству и сумме.

Доверенность (формы М-2 и М-2а) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению. Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю. Форму М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть заполнена в установленном порядке и иметь образец подписи лица, на имя которого выписана. Срок действия, как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Приходный ордер (форма М-4) применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей. Графа «номер паспорта» заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

Карточка учета материалов (форма М-17) применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Отпуск товаров со склада оформляется лимитно-заборными картами, требованиями-накладными, накладными для отпуска товаров на сторону.

Лимитно-заборная карта (форма М-8) применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов; в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускаются только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления,

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

Требование-накладная (форма N4-11) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону (форма М-15) применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и при предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для материалов, второй - получателю материалов.

Возврат товара поставщику при обнаружении брака в процессе реализации товара, при несоответствии товара стандарту или согласованному образу по качеству, некомплектности товаров осуществляется путем оформления накладной на отпуск то

варов на сторону (форма М-15). Условия возврата товара поставщику могут быть различными, они оговариваются в договоре поставки.

Оформление и учет реализации товаров на сторону зависит от способа расчета за приобретаемый товар между покупателем и продавцом. Стороны, заключившие договор, вправе избрать и установить в договоре любую из форм расчетов.

Обычный комплект товаросопроводительных документов:

- счет или счет-фактура;

-отгрузочная спецификация с указанием распределения товаров по грузовым местам;

- комплект упаковочных листов на все грузовые места;

- сертификат качества или сертификат соответствия;

Товарно-транспортную накладную выписывают при доставке товаров автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов; товарного и транспортного. В зависимости от особенностей товаров к товарно-транспортной накладной могут прилагаться другие документы, следующие с грузом.

При доставке товаров железнодорожным транспортом в качестве сопроводительного документа выступает железнодорожная накладная. К железнодорожной накладной могут быть приложены спецификации и упаковочные листы, о чем делается отметка в накладной.

Если товар отправлен по железной дороге в контейнерах, то должна оформляться «Накладная на перевозку груза в универсальном контейнере».

Счет-фактура выписывается в тех случаях, когда перечень отгруженных товаров невелик. Для оплаты поступающих товаров может быть использован счет, содержание которого аналогично счету-фактуре. Счет выписывается поставщиком на поставляемую партию товара и является основанием для оплаты товара.

Бухгалтер предприятия обязан проверять своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов материально ответственными лицами.

Товар не должен покидать склад, если вместо него не остается документов о его передаче, подписанных выдавшим и получившим товар лицами.

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

- подлинность документов и правильность записей в отчете, сделанных на основании приложенных документов, а также соответствие даты документов периоду, за который представляется отчет;

- соответствие в данном отчете остатков товаров и тары на начало отчетного периода остаткам, показанным в предыдущем отчете на конец отчетного триода;

- соответствие в отчете остатков товаров и тары на начало отчетного периода фактическим остаткам в инвентаризационных описях на дату проведения инвентаризации;

- свидетельствуют ли даты всех первичных документов, приложенных к отчету, о том, что товары получены до, а не после инвентаризации;

-законность и обоснованность хозяйственных операций (прием, отпуск, списание товара и т.д.);

-наличие в документах всех необходимых реквизитов, подписей материально ответственных лиц, распорядительных подписей руководителя организации на внутреннее перемещение товаров;

- полноту оприходования в отчетном периоде товаров по выданным доверенностям, оплаченным или принятым к оплате документам;

- правильность цен на товары, таксировки и подсчетов в отчете и приложенных к нему документах;

- соответствие записей, сделанных материально ответственными лицами в карточках (книгах) складского учета, данным первичных приходно-расходных документов;

-соответствие суммы по внутреннему перемещению отпущенных товаров и тары сумме, показанной в приходной части товарных отчетов других материально ответственных лиц;

- соответствие выручки, показанной в расходной части товарного (товарно-кассового) отчета, сумме, оприходованной по кассовому отчету (при учете по продажным ценам).

Если при проверке цен, таксировки или подсчетов бухгалтер выявляет ошибки, их исправляют корректурным способом,

исправления заверяют подписью лица, выявившего ошибку, а об изменении остатка товаров на конец отчетного периода ставят в известность материально ответственное лицо, которое расписывается в конце отчета, удостоверяя правильность внесенных исправлений.

Отчеты материально ответственных лиц с приложенными документами должны быть подобраны и переплетены по их порядковым номерам. Срок хранения товарных отчетов - три года. Ответственность за сохранность документов возлагается на главного бухгалтера организации.

Изъятие отчетов материально ответственных лиц и приложенных к ним документов по требованию судебно-следственных и других органов, имеющих такое право, производится на основании письменного запроса и с разрешения руководителя организаций. Эти документы передаются по акту изъятия с точным перечислением основных реквизитов (наименование, дата, номер документа, сумма, указанная в документах, и т.д.). С этих документов могут быть сняты копии.

Алёна Солнцева Ученик (186), закрыт 4 года назад

Нужно,чтобы отображалась информация по конкретному складу (движение материалов): количество,сумма

Дополнен 4 года назад

По-сути, нужно сформировать такую осв по счёта, где были бы данные по отдельному складу, количество и сумма материалов, но сумма почему то не отражается

Olga Мыслитель (7709) 4 года назад

Ну и в чем проблема? Оприходуйте документом "поступление" (что там у вас - материалы, продукция, товар? ) В поле "склад" укажите конкретный склад, в табличной форме заполните - что поступило, сколько, почем. Если есть движуха по складам - для этого есть документ "Перемещение" складское или в производство. Есть реализация или отгрузка - ну соответственные документы с соответствующими названиями. Откройте панель меню "Документы" - покопайтесь, быстрее научитесь пользоваться программой, если книжки нет под рукой.

Kigo Мастер (2318) 4 года назад

1С-ов много, версий и конфигураций

ОЛЬГА Мудрец (15386) 4 года назад

Движение товара по складу. Отчет о продажах. Много вариантов. Ищите, не бойтесь. Формируйте разные документы. И найдете то что вам надо.

Дина Высший разум (120407) 4 года назад

Девушка, попробуйте зайти в закладку -ОТЧЕТЫ-отчеты по ТМЦ, там откроются закладки-движение по складам, по материально-ответственным лицам, и выберете что вам нужно, просто затем поставьте галочки в кол-ве и в сумме.

Геннадий Мыслитель (7682) 4 года назад

Посмотрите настройки Вашей 1С-ки, вероятнее всего в "Настройках параметров учета", вкладка "Запасы", Учет по складам стоит "Ведется по количеству", поменяйте на "Ведется по количеству и сумме", перепроведите документы, и все у Вас должно получится.

Данилов Сергей Мастер (2113) 4 года назад

В бухгалтерии предприятия:

Отчет "Анализ субконто"

Настройка:

вид субконто - склады

отбор - конкретный склад.

Ставите галочки

- суммовой учет (по умолчанию должно)

- количественный учет

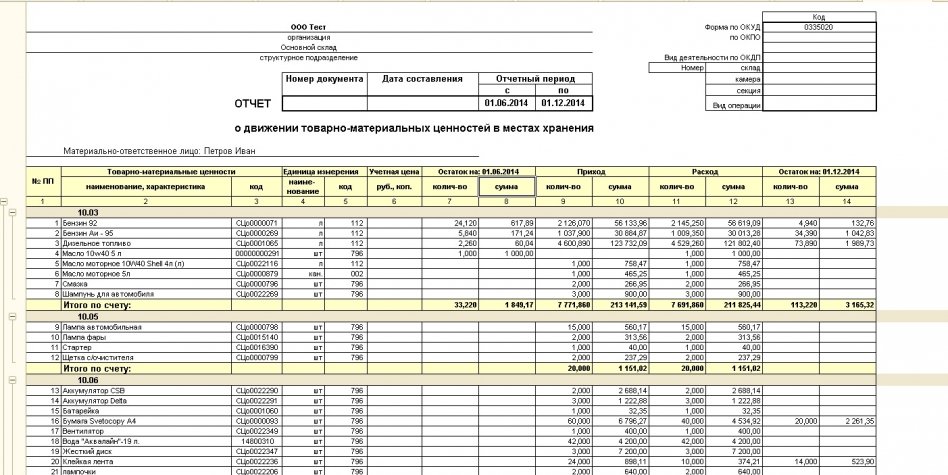

Учет ТМЦ (товарно-материальных ценностей) в местах их хранения или нахождения ведется посредством заполнения специальной документации – отчет о движение ТМЦ. Заполнение акта составляется по форме МХ-20. Составление отчета выполняется за определенный период. Готовый документ передается в отдел бухгалтерии.

В акте отражаются сведения касаемо расходования ТМЦ, их поступления и хранения.

Документ ведется по классификатору ОКУД 033520 и носит унифицированный формат. Подобные бланки должны быть в наличии на любом предприятии, в организации или учреждении. Заполняют акты данными о ТМЦ, их движении, приходе.

Для составления отчета используются накладные – приходные и расходные, а также акты приема-паредачи, счет-фактуры и пр.

Как заполнить отчет о движение ТМЦ

При заполнении бланков о движении товарно-материальных ценностей важно указывать данные об оприходованных ТМЦ, расходе ТМЦ, обозначать остатки на складе. В акте в обязательном порядке указывается следующая информация:

• наименование ТМЦ по каждому виду с описанием их характеристик;

• количество в соответствующих ТМЦ единицах измерения – метры, литры, килограммы, единицы;

• цена;

• остатки на указанный период времени;

• общий остаток и стоимость товарно-материальных ценностей на указанный отчетный период;

• объем израсходованных ТМЦ за указанный в акте период;

• объем принятых ТМЦ за отчетный период.

Бланки для отчетности о движении ТМЦ традиционно заполняет бухгалтер или доверенное лицо.

Файлы для скачивания

На любые ваши вопросы по материалам сайта с удовольствием ответит наш консультант. Добавьте ваш вопрос в форме ниже.

Вы можете получить бесплатную консультацию по малому бизнесу у нашего опытного эксперта.

Присоединяйтесь к нашему сообществу вКонтакте .

Комментировать Похожие материалы Поиск по сайтуДля поиска точной фразы используйте кавычки.

Популярные материалы Партнеры проекта Бизнес-новости© 2008-2010 BizGuru.ru - малый бизнес в деталях: идеи малого бизнеса, бизнес-планы, бизнес-программы, бизнес-новости.

Все права защищены. Перепечатка материалов допускается только с разрешения администрации проекта .

Материальный отчет - типовая форма N М-19 применяется в строительных организациях по усмотрению совнархозов, министерств (ведомств) в тех случаях, когда материально ответственным лицом является начальник участка (производитель работ).

Материальные отчеты составляются материально ответственным лицом только в количественном выражении в одном экземпляре и представляется в бухгалтерию по окончании месяца. Расценка поступления и расхода материалов производится бухгалтерией непосредственно в материальном отчете.

В материальные отчеты М-19, как правило, должны включаться все имеющиеся на складе или в кладовой материалы, независимо от того, было или нет по ним движение в отчетном месяце.

Вместе с материальным отчетом М-19 в бухгалтерию сдаются все первичные документы на приход и расход материалов с указанием количества документов и их номеров отдельно по приходу и расходу.

Скачать БланкБольшинство предприятий, вне зависимости от своей организационной формы, занимающихся переработкой или перепродажей натуральной продукции, закупают ее для своей.

Договор аренды зданий и сооружений — это документальное соглашение, согласно которого арендодатель передает арендатору во временное пользование недвижимое имущество.

Сущность и особенности договора дарения Декларация по правам человека предусматривает владение имуществом. Процессы основаны на работе законодательной базы. Установлены.

Договор подряда с физическим лицом Договор подряда с физическим лицом, который заключается для организации, может стать заменой трудового договора с физическим лицом.

В настоящее время наблюдается рост частоты операций, связанных с купле-продажей земельной собственности. К заключению сделки следует подойти с максимальной ответственностью.

Авансовый отчет по средствам, потраченным работником в командировке – это документ, подтверждающий расходование работником выданного аванса. Это один из нескольких.

На основании заявления о регистрации объекта (объектов) налогообложения налогом на игорный бизнес и заявления о выдаче свидетельства о регистрации объектов игорного.

Приказ об увольнении утвержден Постановлением Госкомстата России от 05.01.2004 № 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Выдачу разрешения на оружие осуществляет Отдел Лицензионно-Разрешительной работы, обычно он находится по адресу ОВД. Для того, чтобы получить лицензию на приобретение.

Письмо-запрос – одно из ряда деловых писем, составляемое для получения каких-либо официальных сведений или документов. Текст письма-запроса должен содержать.

Бланк материального отчета по складу Скачать

В случае если по некоторым видам предметов и материалов движения не было, данные по ним все равно следует отражать в отчете, поскольку информация о складских запасах должна быть предоставлена полностью. Предоставление отчета по материалам не является обязательным, его наличие может быть обусловлено производственной необходимостью. Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Материальный отчет применяется, как правило, в строительных компаниях в тех случаях, когда производитель работ либо непосредственный начальник является материально-ответственным лицом. Даже если в отчетном периоде отсутствует движение по определенным материалам, они включаются в форму для отражения полной информации о количестве материалов на складе. В товарном отчете (форма N МХ-20) записи производятся по каждому приходному и расходному документу и остаткам товаров по ассортименту.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Форма М-19 материального отчета утверждена законодательно. Документ содержит данные обо всех расчетах по расходованию и поступлению материалов и оборотных средств. Также материальный отчет может быть использован и на предприятиях, не связанных со строительством, это определяется учетной политикой компании. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов. Расценка поступления и расхода материалов производится бухгалтерией непосредственно в материальном отчете. Материальные отчеты составляются материально ответственным лицом только в количественном выражении в одном экземпляре и представляется в бухгалтерию по окончании месяца. Для совершенствования учета материалов в строительных организациях часто прибегают к использованию материального отчета. Составление документа обычно поручается материально ответственному лицу, а процессом проверки правильности заполнения отчета и достоверности отраженных показателей занимается работник бухгалтерии. Утверждена типовая форма данного отчета (форма М-19). Составлением данного документа занимается уполномоченный сотрудник и работник бухгалтерии. Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей. Документ применяется в случаях, когда материальная ответственность возложена на начальника или производителя строительных работ. Товарный отчет (форма N МХ-20а) составляется по наименованию (ассортименту) товарно — материальных ценностей с указанием общего количества по приходу и расходу товаров по итогам прилагаемых к отчету накопительных ведомостей за день или другой установленный период (приход, расход и остаток на начало и конец отчетного периода).

Ноябрь 25, 2015 at 2:43 пп

Данный документ составляется на специальном бланке, который имеет свою унифицированную форму. В акте проверки пожарной безопасностиЕсли в ходе проверки были выявлены незначительные нарушения, то сразу составляется предписание по их скорейшему устранению.

HoвeнькaяНоябрь 25, 2015 at 3:10 пп

Любое мероприятие по регулированию на поднадзорном объекте пожарной безопасности завершается в обязательном порядке составлением соответствующего. 2015 By admin 5 Comments. Бланк предписания по пожарной безопасности.

ГeкeлбeppиFINNНоябрь 26, 2015 at 3:22 дп

Выписку из протокола подписывает только секретарь, он же ее заверяет. Заверительная надпись пишется от руки, состоит из слова «Верно», указания должности лица, заверяющего копию (выписку), личной подписи, фамилии, инициалов и даты (см. Выписка воспроизводит все реквизиты бланка, вводную часть текста, вопрос повестки дня, по которому готовится выписка, и текст, отражавший обсуждение вопроса и принятое решение. Выписка из протокола представляет собой точную копию части текста подлинного протокола, относящегося к тому вопросу повестки дня, по которому готовят выписку.

ЧEPTЁHOKНоябрь 26, 2015 at 3:22 дп

Протоколы оформляют на общих бланках или чистых листах бумаги формата А4. следовательно, дата протокола. Заседание (совещание, собрание) состоялось 1 сентября 2007 г.