Рейтинг: 4.9/5.0 (1823 проголосовавших)

Рейтинг: 4.9/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

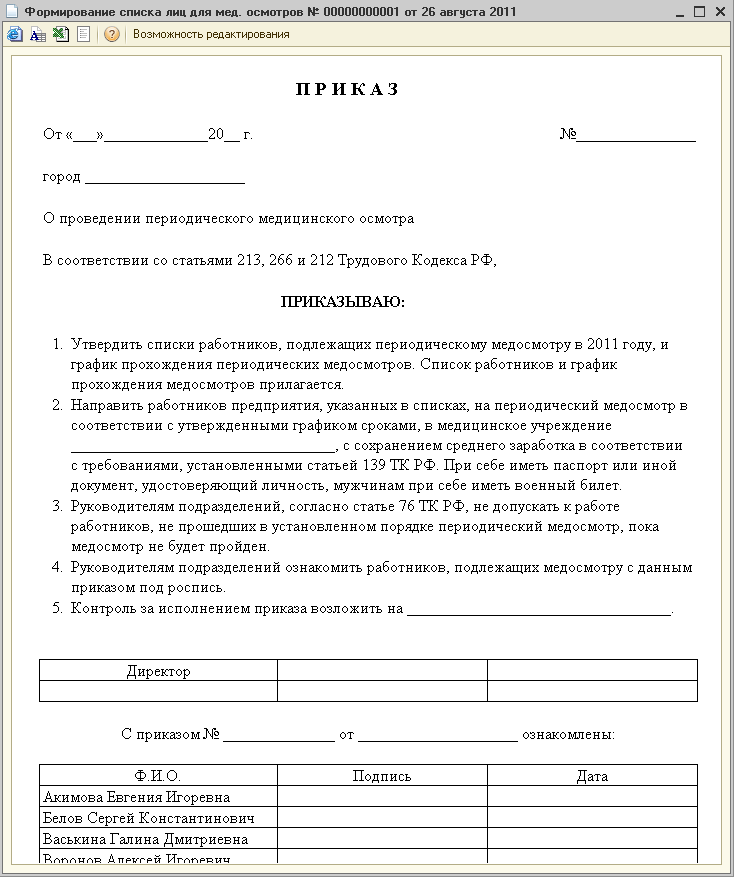

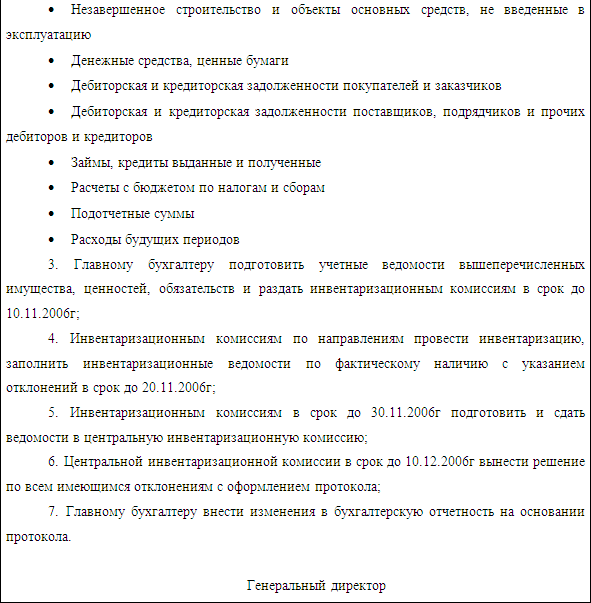

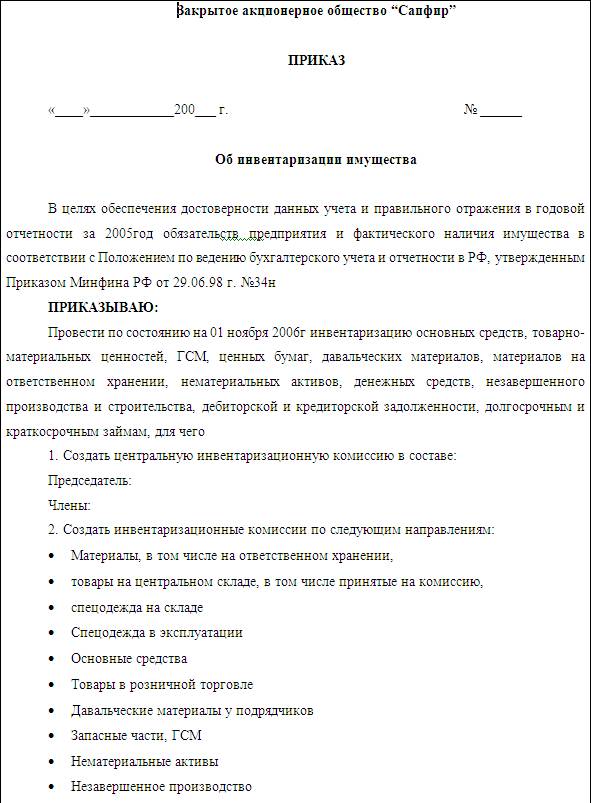

«О проведении годовой инвентаризации в 2013 году»

В соответствии с Законом РФ «Об образовании», ст. 12 «Инвентаризация имущества и обязательств» Закона «О бухгалтерском учете» утвержденном Президентом РФ 21 ноября 1996 года № 129-ФЗ, приказа Управления образования №430 от 26.09.2013 года «О проведении инвентаризации» для выявления фактического наличия имущества, сопоставления фактического наличия имущества с данными бухгалтерского учета, проверки полноты и обоснованности отражения в учете обязательств в МОУ-ООШ села Рюхов

1. Провести полную инвентаризацию имущества и финансовых обязательств по состоянию на 1 октября 2013 года.

2. Материально-ответственным лицам провести выверку остатков материальных ценностей с данными бухгалтерского учета.

3. При выявлении недостач, хищений, порчи имущества в срок до 20 декабря 2013 года принять меры к полному возмещению ущерба; выявленные излишки отразить в балансе по состоянию на 1 декабря 2013 года.

4. В целях подведения итогов проведения годовой инвентаризации создать инвентаризационную комиссию в составе:

Председатель комиссии: Шатоба М.А. - директор школы;

Новикова З.А. - заместитель директора по УВР;

Мелюхова М.С. - социальный педагог;

Старовойтова А.В. - бухгалтер УО;

Ливанцов П.В. - председатель профсоюзного комитета.

5. Инвентаризацию основных средств (основных фондов) провести в соответствии с графиком.

6. Контроль за исполнением настоящего приказа оставляю за собой.

Директор школы: М.А.Шатоба

Подборка наиболее важных документов по запросу Инвентаризация в бюджетных учреждениях (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Инвентаризация в бюджетных учрежденияхПриказ Минфина РФ от 13.06.1995 N 49

(ред. от 08.11.2010)

"Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" 1.1. Настоящие Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. Под организацией в дальнейшем понимаются юридические лица по законодательству Российской Федерации (кроме банков), включая организации, основная деятельность которых финансируется за счет средств бюджета.

Федеральный закон от 06.12.2011 N 402-ФЗ

(ред. от 23.05.2016)

"О бухгалтерском учете" Статья 11. Инвентаризация активов и обязательств

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Инвентаризация в бюджетных учрежденияхФорма: Акт о результатах инвентаризации (для бюджетного учреждения) (Форма по ОКУД 0504835) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Ведомость расхождений по результатам инвентаризации (для бюджетного учреждения) (Форма по ОКУД 0504092) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

я просила не сроки проведения инвентаризации, а методику проведения. wow: Да уж. А я про сроки ничего и не сказал. Лишь процитировал документ. p

Интересно, как вы себе предстовляете. Я то хорошо представляю, поскольку в клиентах имеется централизованная библиотечная система с 40 с лишним библиотеками, я уж не говорю о крупных ВУЗах. ;)

вы на что интересно ссылаетесь. А вот с этого и надо было начинать, а не утверждать, что документов нет. ;)

Цитата приведена из приказа Минкультуры 590 от 02.12.98 Об утверждении Инструкции об учете библиотечного фонда ,

Она определяет общие правила учета документов, составляющих библиотечный фонд, независимо от статуса библиотеки, структуры ее фонда, организационно-технологических особенностей

В нем же приведен и номер документа, который так и называется: Об инвентаризации библиотечных фондов ;)

ps: И еще раз, эта проблема в форуме обсуждалась. Поиск рулит.

Вопрос: Убедительная просьба подробно осветить проведение инвентаризации: на какие приказы следует опираться, кто должен входить в состав комиссии, обязательно ли ведение всех форм, утвержденных Постановлением Госкомстата России от 18.08.98 N 88. Обязательно ли проведение инвентаризации при уходе каждого члена бригады в отпуск при коллективной материальной ответственности? Остались ли в силе положения ПР МЗ СССР N 14 от 08.01.88 г.

Ответ: В соответствии со ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ (ред. от 30.06.2003) "О бухгалтерском учете" перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Порядок проведения инвентаризации определен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

В соответствии с Приказом Минфина РФ от 29.07.1998 N 34н (ред. от 24.03.2000, с изм. от 23.08.2000) "Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" проведение инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

при смене материально ответственных лиц (на день приемки - передачи дел);

при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады) (п. 1.6. Приказа Минфина России от 13.06.1995 N 49.)

В соответствии с общими правилами проведения инвентаризации, изложенными в Приказе Минфина России от 13.06.1995 N 49, для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

При малом объеме работ и наличии в организации ревизионной комиссии проведение инвентаризаций допускается возлагать на нее.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными.

В соответствии со ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ (ред. от 30.06.2003) "О бухгалтерском учете" все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Результаты проведенной инвентаризации оформляются документами по формам, утвержденным Постановлением Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации".

Если по результатам проведенной инвентаризации требуется составление специфических документов, форм которых нет в названном Альбоме унифицированных форм, то организация имеет право либо разработать свои формы, содержащие обязательные реквизиты, либо использовать рекомендуемые отраслевые формы документов, например, содержащиеся в Приказе Минздрава СССР от 08.01.1988 N 14 "Об утверждении специализированных (внутриведомственных) форм первичного бухгалтерского учета для хозрасчетных аптечных учреждений".

Формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности утверждаются в учетной политике организации.

Как правильно провести инвентаризациюПрежде чем составлять бухгалтерскую отчетность, нужно провести инвентаризацию имущества и задолженностей фирмы. Как это правильно сделать?

Инвентаризация имущества - это сверка того, что отражено у бухгалтера на бумаге, с тем, что фактически находится в офисе, на складе и т. д. включая обособленные подразделения фирмы.

Инвентаризация финансовых обязательств — это сверка задолженностей, которые отражены в бухгалтерском учете, с данными договоров, актов сдачи-приемки, налоговыми декларациями и т. д.

Инвентаризация нужна для обеспечения достоверности данных учета.

Прежде всего оформите приказ руководителя о проведении инвентаризации. Затем зарегистрируйте его в журнале. Для этих документов предусмотрены специальные формы — № ИНВ-22 и № ИНВ-23. Создайте инвентаризационную комиссию.

Членами комиссии могут быть работники администрации, бухгалтерской службы и другие специалисты, которые способны оценить состояние имущества и обязательств фирмы.

В приказе укажите, какие именно имущество и обязательства будет инвентаризировать комиссия. Образец такого приказа приведен на с. 46.

Перед началом инвентаризации бухгалтер должен представить комиссии данные бухгалтерского учета, в которых зафиксированы перечень и стоимость имущества и обязательств фирмы.

В регистрах учета должны быть следующие записи:

Руководитель инвентаризационной комиссии обязан завизировать приходные и расходные документы и сделать в них запись до инвентаризации на (дата).

На основании названных документов комиссия определяет стоимость имущества и обязательств фирмы к началу инвентаризации. Эти данные заносят в инвентаризационные описи и акты (графа «По данным бухгалтерского учета»).

Подробно об инвентаризации вы узнаете на сайте www.buhgod.ru .

Портал www.buhgod.ru поможет вам сдать идеальную годовую отчетность и уйти от лишних трудностей.

Инвентаризационная опись (акт) — это документ, в котором отражают результаты инвентаризации. Для каждого вида имущества и обязательств оформляют свою форму. Например, при инвентаризации наличных денег заполняют акт по форме № ИНВ-15, товаров или материалов — опись по форме № ИНВ-3 и т. д.

Инвентаризацию имущества проводят с участием материально ответственных лиц (кладовщиков, кассиров и т. д.). С этих работников берут расписки о том, что поступившие ценности оприходованы, отпущенные — списаны и все первичные документы по ним сданы в бухгалтерию.

Опись подписывают все члены комиссии и работники, ответственные за сохранность имущества. Если в документе не будет хотя бы одной необходимой подписи, результаты инвентаризации могут признать недействительными. Опись хранят в архиве фирмы не менее пяти лет.

Сроки проведения инвентаризацииФактическое наличие находящегося в организации имущества при инвентаризации проверяют путем подсчета, взвешивания, обмера. Для этого членов комиссии необходимо обеспечить помощниками для взвешивания и перемещения грузов, а также необходимыми механизмами (весами, контрольно-измерительными приборами и т. п.).

Если инвентаризацию проводят в течение нескольких дней, то складские помещения после ухода комиссии каждый раз опечатывают. Основная задача инвентаризации — выяснить, совпадают ли данные бухгалтерского учета с фактическим наличием тех или иных ценностей (суммой задолженностей). А ее цель — обеспечить достоверность данных отчетности.

Проверить нужно не только имущество, которое принадлежит фирме. Инвентаризации также подлежат ценности, учтенные на забалансовых счетах, прав собственности на которые у фирмы нет (например: арендованные основные средства;товары, полученные на ответственное хранение;материалы, принятые в переработку.

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером.

Инвентаризацию проводят в период с 1 октября по 31 декабря отчетного года. К назначенной дате бухгалтер должен успеть подготовить документы для инвентаризационной комиссии.

Инвентаризацию основных средств разрешено проводить один раз в три года, а библиотечных фондов — один раз в пять лет.

Торговые фирмы сверяют наличие на своих складах товаров, как правило, не реже раза в квартал. Да и внезапную проверку кассы рекомендуется делать с такой же периодичностью.

Инвентаризация капитальных вложений в объекты ОС ВопросН а основании каких документов. и по каким формам проводится инвентаризация учтенных на балансе бюджетного учреждения капитальных вложений в объекты основных средств числящихся на счете 106. И на какое число инвентаризация должна проводит ь ся

ОтветГосударственные (муниципальные) учреждения проводят инвентаризацию имущества, финансовых активов и обязательств в соответствии с нормативно-правовыми актами Минфина России. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н. Порядок инвентаризации (как обязательной, так и добровольной) отразите в учетной политике (п. 6 Инструкции к Единому плану счетов № 157н). Для этого оформите приложение к приказу об учетной политике, в котором укажите:

- график инвентаризаций (в т. ч. обязательных) в отчетном году;

- перечень имущества и обязательств, которые необходимо проверить.

Чтобы оформить результаты инвентаризации, составьте инвентаризационную опись (приложение 3 к приказу Минфина России от 15 декабря г. № 173н, п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Для каждого вида имущества заполните свою форму. Для капитальных вложений используйте - инвентаризационную опись (сличительную ведомость) по объектам нефинансовых активов (ф. 0504087).

Инвентаризация капитального строительства проводится путем составления инвентаризационных описей с указанием наименования объекта, объема выполненных работ и по каждому отдельному виду работ. Инвентаризация капитального строительства и незавершенного капитального строительства проводится путем составления инвентаризационных описей по общей стоимости объекта и структуре капитальных вложений. Проверяют, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, который фактически не начат, а также состояние законсервированных объектов, строительство которых временно прекращено, причины консервации.

Инвентаризацию капитальных вложений (вложений в нефинансовые активы) - проводите не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 декабря отчетного года. Основной целью любой инвентаризации является проверка соответствия фактических данных о наличии и состоянии имущества данным бухучета. Для целей бухгалтерской и статистической отчетности объем капитальных вложений уточняется в декабре. Ведь за время, оставшееся до конца года, можно выработать управленческие решения о судьбе этих вложений. Чаще всего речь идет о вводе в эксплуатацию законченных строительством или приобретенных объектов основных средств с тем, чтобы начать их амортизацию с 1 января следующего года. Для этого необходимо оформить документы, подтверждающие ввод объектов в эксплуатацию в декабре отчетного года.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версия для бюджетных. казенных и автономных учреждений

1. Рекомендация: Как провести инвентаризацию

Государственные (муниципальные) учреждения проводят инвентаризацию имущества, финансовых активов и обязательств в соответствии с нормативно-правовыми актами Минфина России. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н.

Инвентаризация может проводиться в добровольном или обязательном порядке.

По своему желанию учреждение может провести инвентаризацию в любой момент.*

Обязательная инвентаризацияВ обязательном порядке инвентаризацию проводите:

Случаи, сроки и порядок добровольной инвентаризации, а также перечень объектов, которые нужно проверить, учреждение определяет самостоятельно (ч. 3 ст. 11 Закона от 6 декабря г. № 402-ФЗ. п. 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).

Отражение в учетной политикеПорядок инвентаризации (как обязательной, так и добровольной) отразите в учетной политике (п. 6 Инструкции к Единому плану счетов № 157н ). Для этого оформите приложение к приказу об учетной политике, в котором укажите:*

В учреждении нужно создать постоянно действующую инвентаризационную комиссию. Ее состав утверждает руководитель учреждения приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов. Если объем работ большой, можно создать еще и рабочую комиссию. Такие правила следуют из пунктов 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Если же проверять нужно немного и есть ревизионная комиссия, то все может выполнить она. Инвентаризационную комиссию в этом случае создавать не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

При проведении инвентаризации в связи с реорганизацией в форме присоединения в состав комиссии целесообразно включить представителей учреждения-правопреемника (письмо Минфина России от 22 августа г. № 03-01-11/34511 ).

Участие материально ответственных лицМатериально ответственные лица обязаны участвовать в инвентаризации, ревизиях и иных проверках вверенного им имущества (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16 ). Условие об их обязательном присутствии при инвентаризации также предусмотрено договором о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Главбух советует: из типовой формы договора о коллективной материальной ответственности не следует, что сотрудники (члены бригады) обязаны присутствовать при проведении инвентаризации вверенного им имущества (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ). Однако стоит внести такое условие в договор. Такой совет дает Минфин России в письме от 15 июля 2008 г. № 07-05-12/16. Также об этом говорится впункте 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Из типовой формы договора о коллективной материальной ответственности не следует, что сотрудники (члены бригады) обязаны присутствовать при проведении инвентаризации вверенного им имущества (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ). Однако стоит внести такое условие в договор. Такой совет дает Минфин России в письме от 15 июля 2008 г. № 07-05-12/16. Также об этом говорится в пункте 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Нужно перенести условие об участии в инвентаризации из положений договора о правах коллектива (бригады) в положения о его обязанностях (п. 6 и 7 приложения 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Подготовка к инвентаризацииПеред проведением инвентаризации:

Форму приказа о проведении инвентаризации можно выбирать. Учреждение вправе использовать:

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря г. № 402-ФЗ.

В нем укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель учреждения. После этого документ передается председателю инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Такой порядок следует из абзаца 1 пункта 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Документальное оформлениеОсновными документами, которые нужно использовать при инвентаризации, являются:*

- инвентаризационная опись ценных бумаг (ф. 0504081 );

- инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082 );

- инвентаризационная опись задолженности по кредитам, займам, (ссудам) (ф. 0504083 );

- инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084 );

- инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085 );

- инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086 );

- инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 );*

- инвентаризационная опись наличных денежных средств (ф. 0504088 );

- инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 );

- инвентаризационная опись расчетов по поступлениям (ф. 0504091 ).

Полный перечень документов с порядком их заполнения см. в таблице .

Опись заполните вручную или на компьютере. При ее заполнении соблюдайте следующие правила:

- наименование инвентаризуемых объектов, их количество указывайте по номенклатуре и в единицах измерения, которые приняты в учете;

- на каждой странице укажите прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны;

- при обнаружении ошибки зачеркните неправильную запись и над ней проставьте правильную (при этом исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами);

- не оставляйте незаполненные строки, на последней странице их прочеркивайте;

- на последней странице сделайте отметку о проверке цен, таксировке и подсчете итогов за подписями лиц, которые производят проверку.

Заполненную опись должны подписать все члены инвентаризационной комиссии. На первой странице описи материально ответственное лицо дает расписку. В ней он подтверждает, что комиссия проверила имущество в его присутствии, каких-либо претензий к членам комиссии у него нет, перечисленное в описи имущество принято на ответственное хранение. Об этом сказано в пунктах 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. и приказе Минфина России от 15 декабря г. № 173н .

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ведомость составьте только по тому имуществу, по которому выявлены отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 15 декабря г. № 173н .

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утверждены приказом Минфина России от 15 декабря г. № 173н .

На основании ведомости расхождений (ф. 0504092 ) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 15 декабря г. № 173н .

Внимание: если при проведении инвентаризации допущены нарушения, ее результаты могут быть признаны недействительными, а данные бухгалтерской отчетности - недостоверными.

Эта ситуация может возникнуть, например, при обращении учреждения в суд о взыскании ущерба с материально ответственного лица. Перечень основных ошибок в порядке проведения инвентаризации и при оформлении ее результатов приведен в таблице .

действительный государственный советник РФ 3-го класса

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

2. Статья: Сроки проведения инвентаризацииВ тех случаях, когда обязательность проведения инвентаризации законодательно не установлена, возникает необходимость определения сроков проведения ревизии различных видов имущества и обязательств с таким расчетом, чтобы, во-первых, оптимизировать работу постоянно действующих инвентаризационных комиссий;во-вторых, установить периодичность проведения инвентаризаций таким образом, чтобы могли быть обеспечены сохранность имущества и соблюдение сроков погашения обязательств, а разработанные мероприятия (по результатам предыдущих инвентаризаций) дали реальный эффект.

В настоящее время не существует нормативного документа, который бы определял сроки начала и окончания инвентаризаций различных видов имущества и обязательств.

Ранее действовали Основные положения по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов (приведены в письме Минфина СССР от 30 декабря 1982 г. № 179), в которых эти сроки были определены. Сейчас ими можно воспользоваться как ориентирами.

Итак, инвентаризацию отдельных видов имущества и обязательств целесообразно проводить в следующие сроки:*

ЖУРНАЛ АВТОНОМНЫЕ УЧРЕЖДЕНИЯ. ГОДОВОЙ ОТЧЕТ -

* Так выделена часть материала, которая поможет Вам принять правильное решение.

С уважением, Булат Ахмутинов

эксперт Горячей линии БСС Система Главбух

Ответ утвержден Наталией Зориной, ведущим экспертом Горячей линии БСС Система Главбух

Ответ на Ваш вопрос дан в соответствии с правилами работы Горячей линии Системы Главбух, которые Вы можете найти по адресу: http://budget.1gl.ru/#/hotline/rules/?step=4

Под финансовыми обязательствами понимается кредиторская задолженность, кредиты банков, займы и резервы.

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. Кроме того, инвентаризации подлежит также имущество, не принадлежащее организации, но числящееся в бухгалтерском учете на забалансовых счетах -арендованное, находящееся на ответственном хранении, полученное для переработки и др. а также не учтенное по каким-либо причинам.

Основными целями инвентаризации являются:

-выявление фактического наличия имущества;

-сопоставление фактически полученных данных о наличии имущества с данными аналитического и синтетического учета;

-проверка полноты и правильности отражения в учете обязательств.

Помимо этого к задачам инвентаризация можно отнести:

-выявление материально-производственных запасов, частично потерявших свое первоначальное качество и устаревших морально;

-выявление сверхнормативных и неиспользуемых МПЗ с целью последующей реализации;

-проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств;

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н) позволяет организациям не проводить инвентаризацию имущества, инвентаризация которого по иным причинам была осуществлена в IV квартале отчетного года до момента начала годовой инвентаризации. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов -один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков (п. 27 положения ).

Осуществляемые при инвентаризации действия условно можно подразделить на подготовительные, проверочные и оформительские.

Подготовка к проведению

Перед тем как начинать непосредственно проверку наличия имущество и подтверждения финансовых обязательств организации необходимо осуществить ряд подготовительных процедур. И первая из них -издание приказа.

Приказ на проведение инвентаризации оформляется на специальном бланке по форме № ИНВ-22 (утв. постановлением Госкомстата России от 18.08.98 № 88 Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации ). В приказе устанавливаются:

-персональный состав инвентаризационной комиссии;

-объём инвентаризуемого имущества и обязательств;

-сроки проведения инвентаризации;

-дата сдачи материалов в бухгалтерию.

Приказ регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма ИНВ-23) и передается председателю инвентаризационной комиссии.

Если в организации вначале года создана постоянно действующая инвентаризационная комиссия, то ей и поручается проведение годовой инвентаризации. При большом объеме инвентаризационных работ для одновременного её проведения создаются рабочие инвентаризационные комиссии. В этом случае на постоянно действующую инвентаризационную комиссию возлагается обязанность по методологии проведения инвентаризации. Она осуществляет контрольные проверки, рассматривает объяснения материально-ответственных лиц, допустивших недостачу. Рабочие же комиссии непосредственно осуществляют инвентаризацию материально-производственных запасов, основных средств, денежных средств и т. п. в местах хранения и производства.

Также отдается распоряжение конкретным лицам о подготовке имущества и финансовых обязательств к проведению инвентаризации. Если в организациях разработаны внутренние нормативные документы, регламентирующие деятельность комиссии на каждом этапе проведения инвентаризации, то они передаются инвентаризационной и рабочим комиссиям.

В проведении инвентаризации участвуют материально ответственные лица. Инвентаризационная комиссия получает от них отчеты со всеми документами, подтверждающими движение материально-производственных запасов и денежных средств. Материально ответственными лицами также представляется расписка о том, что к началу проведения инвентаризации все расходные и приходные документы на МПЗ переданы в бухгалтерию, поступившие на их ответственность МПЗ оприходованы, а выбывшие -списаны в расход. Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

После издания приказа и распоряжения начинается подготовка имущества и финансовых обязательств к инвентаризации по местам хранения имущества и учета финансовых обязательств.

Бухгалтерская служба распечатывает регистры аналитического учета по местам хранения имущества без указания количества и цены и передает их лицам, ответственным за подготовительный этап, для подбора документации, необходимой для проведения инвентаризации. Также ею подготавливаются инвентаризационные описи по объектам и структурным подразделениям, подлежащим инвентаризации. Они передаются инвентаризационной комиссии в количестве:

-двух экземпляров -по имуществу, принадлежащему организации на праве собственности, по одному экземпляру для материально-ответственного лица и для бухгалтерии;

-трех экземпляров -по имуществу, не принадлежащему организации на праве собственности. Дополнительный экземпляр предназначен для собственника имущества.

Полная и точная проверка фактического наличия имущества невозможна без применения мерной тары, инвентаря для перемеривания или взвешивания, измерительных и других контрольных приборов. Обеспечение упомянутыми средствами инвентаризационных комиссии осуществляется администрацией организации до начала проверок.

При инвентаризации используются два вида проверок:

При натуральной проверке объекты инвентаризации непосредственно наблюдаемы, их количество определяется путем подсчета, взвешивания, обмера. Такая проверка осуществляется при инвентаризации основных средств, материально-производственных запасов, наличных денежных средств, бланков строгой отчетности и т. д. При документальной проверке наличие объекта учета подтверждается непосредственно документами. Поэтому она применяется при инвентаризации начисленной величины амортизации, расходов будущих периодов, оценочных резервов, финансовых обязательств и т. д.

Для оформления результатов вещественной проверки в большинстве случаев используются формы инвентаризационных описей, для оформления же результатов документальной проверки -формы актов инвентаризации. В Альбоме унифицированных форм первичной учетной документации по учету результатов инвентаризации приводится около полутора десятков типовых форм инвентаризационных описей и актов инвентаризации (утв. вышеупомянутым постановлением Госкомстата России № 88).

Практически не одна организация не обходится без инвентаризации материально-производственных запасов. Члены инвентаризационной комиссии пересчитывают, взвешивают, обмеривают запасы в присутствии материально ответственных лиц. Вещественные их проверки осуществляется сплошным методом, т. е. пересчитываются абсолютно все ценности. Методические указания позволяют несколько упростить проверку по материалам и товарам, хранящимся в неповрежденной упаковке поставщика. Количество этих ценностей может определяться на основании документов, если при обязательной проверке в натуре (на выборку) части МПЗ их количество соответствует данным спецификации или маркировке поставщиков. В противном случае инвентаризационная комиссия обязана осуществить полную проверку фактического наличия таких запасов.

Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. Акты обмеров, технические расчеты и другие документы, послужившие основанием для установления фактического наличия имущества навалочных товаров (наливной продукции), прикладываются к соответствующим инвентаризационным описям (форма № ИНВ-3).

Если инвентаризационная комиссия не имеет возможности в течение одного дня произвести подсчет МПЗ и записать их в инвентаризационную опись, то для учета фактического наличия МПЗ на складах в период проведения инвентаризации используется инвентаризационный ярлык (форма № ИНВ-2)

Во время проведения инвентаризации по возможности стараются приостановить поступления и выбытия МПЗ. Если же это не удается сделать, то ценности принимаются материальноответственным лицом в присутствии членов комиссии, приходуются по реестру или товарному отчету после инвентаризации и заносятся в отдельную опись Материально-производственные запасы, поступившие во время инвентаризации .

Отпуск запасов производится в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера. Причем отпускает их материальноответственное лицо только в присутствии членов комиссии. Заносятся такие ценности также в отдельную опись Материально-производственные запасы, отпущенные во время инвентаризации .

Данные по инвентаризации материально-производственных запасов отгруженных, но не оплаченных, находящихся в пути, принятых на ответственное хранение заносятся в отдельные акты (форма № ИНВ-4 и № ИНВ-6) и описи (форма № ИНВ-5). Отметим, что МПЗ отгруженные, но не оплаченные необходимо подразделить по запасам:

-срок оплаты которых не наступил;

-не оплаченным покупателями в срок;

-право собственности на которые к покупателю переходят в особом порядке.

По каждой группе заполняется отдельная опись

По МПЗ, хранящимся на складах других организаций, записи в описи производятся на основании документов, подтверждающих их передачу на ответственное хранение. При этом указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов. В описях на запасы, переданные в переработку другой организации, приводятся аналогичные данные в части МПЗ, а также наименование перерабатывающей организации.

При проведении инвентаризации материально-производственных запасов комиссия по её проведению может:

-осуществить проверку соблюдения правил и условий их хранения;

-выявить МПЗ, частично потерявшие свое первоначальное качество, устаревшие морально, непригодные к дальнейшему использованию. По последним составляется отдельная инвентаризационная опись;

-выявить сверхнормативные и не используемые материальные ценности.

По окончании инвентаризации могут проводиться контрольные проверки правильности её проведения. Они осуществляются с участием инвентаризационных комиссий и материально ответственных лиц обязательно до открытия помещения, где проводилась инвентаризация. Результаты контрольных проверок оформляются актом (форма № ИНВ-24) и регистрируются в журнале учета контрольных проверок правильности проведения инвентаризации (форма № ИНВ-25).

При проведении инвентаризации основных средств и нематериалных активов проверяется наличие самих активов и соответствующих первичных документов по их оприходованию и учету: наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета, технических паспортов или другой технической документации, документов, подтверждающих права организации на нематериальные активы.

Проверяется также правильность отражения в учете фактов поступления и использования основных средств и нематериальных активов.

Объекты, которые на период проведения инвентаризации будут находиться вне места расположения организации. автомобили, суда, железнодорожные вагоны и т. д. должны инвентаризироваться до момента их временного выбытия.

При инвентаризации объектов основных средств используется форма № ИНВ-1, нематериальных активов. форма № ИНВ-1а

Подлежат инвентаризации и объекты основных средств, находящиеся на ответственном хранении и арендованные. По ним составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду. Для подтверждения наличия сданного в аренду имущества инвентаризационная комиссия должна в полном составе навестить арендатора. Так как отсутствие хотя бы одного члена комиссии при осуществлении инвентаризации служит основанием для признания результатов инвентаризации недействительными (п. 2.3 методических указаний).

Отдельная опись также составляется на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению. В ней указывается время ввода в эксплуатацию и причины, приведших эти объекты к непригодности (порча, полный износ и т. п.).

При инвентаризации дебиторской и кредиторской задолженности должны быть проанализированы расчеты с покупателями и заказчиками, поставщиками и подрядчиками, работниками и другими дебиторами и кредиторами.

При инвентаризации дебиторской задолженности комиссия помимо определения общего её размера должна установить и суммы:

-не подтвержденные дебиторами;

-с истекшим сроком исковой давности.

По суммам кредиторской задолженности устанавливается причина и момент её возникновения, документ подтверждающей задолженность.

По результатам проверки заполняется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17 последовательно с дебиторами и кредиторами. Но предварительно по указанным видам задолженности заполняется справка (приложение к форме № ИНВ-17). Её составляют в разрезе синтетических счетов бухгалтерского учета. Она же является основанием для составления акта по форме № ИНВ-17.

При инвентаризации имущества в большинстве случаев подсчет ведется в натуральных единицах. Однако помимо этих значений в описи и акты вносятся денежные оценки имущества и обязательств. Берутся они из первичных документов или данных бухгалтерского учета.

Инвентаризационные описи и акты инвентаризации подписываются всеми членами комиссии. Часть из них подписывают и материально ответственные лица. При этом производится запись, что проверка ценностей произведена в их присутствии, претензий к членам комиссии нет, и они принимают перечисленное в описи (акте) имущество на ответственное хранение.

Оформление результатов проведенной проверки начинается с сопоставления данных инвентаризационных описей и актов инвентаризации с показателями бухгалтерского учета. Если в ходе инвентаризации выявлены отклонения между ними, то составляются сличительные ведомости. Формы сличительных ведомостей для основных средств, нематериальных активов и материально-производственных запасов утверждены вышеупомянутым постановлением Госкомстата России (формы № ИНВ-18, № ИНВ-19).

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке:

-излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и одновременно их стоимость относится на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

-недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм -на счет виновных лиц (нормы убыли применяются лишь в случаях выявления фактических недостач). Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации (п. 3 ст. 12 закона о бухгалтерском учете).

Организация занимается строительными работами. По результатам проведенной инвентаризации обнаружено излишек кругляка, рыночная стоимость которого 12 450 руб. а также недостача досок обрезных и горбыля, учетные стоимости которых 11 530 руб. и 6750 руб. Помимо этого была выявлена недостача объекта основных средств -мобильного телефона. Его первоначальная стоимость -10 500 руб. а сумма начисленной амортизации -960 руб. При вводе объекта в эксплуатацию к вычету НДС было принято 1890 руб.

По части пиломатериалов материальноответственные лица представили объяснения. Сумма недостачи досок обрезных отнесена на счет одного из них. Сотрудник внес необходимую сумму в кассу организации. По горбылю принято решение списать недостачу на финансовые результаты. Излишек кругляка приходуется по рыночным ценам. При этом его стоимость относится на финансовые результаты.

Работник, которому был выдан мобильный телефон, признал вину в его утери и добровольно согласился возместить рыночную стоимость телефона, которая составила 11 640 руб. По соглашению сторон трудового договора. Эта сумма будет удерживаться из его зарплаты в течение четырех месяцев. О чем работником представлено письменное обязательство.

В бухгалтерском учете отражение излишек и недостачи пиломатериалов, а также выбытие мобильного телефона и возмещение ущерба сотрудниками сопровождаются следующими записями:

Дебет 94 Кредит 10