Рейтинг: 4.0/5.0 (1824 проголосовавших)

Рейтинг: 4.0/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Об утверждении формата данных сведений о застрахованных лицах (форма СЗВ-М)

О внесении изменений в Приказ Министерства финансов Российской Федерации от 28 июля 2010 года № 81н «О требованиях к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения»

Об утверждении форм акта совместной сверки расчетов суммы экологического сбора, заявления о проведении совместной сверки расчетов суммы экологического сбора, заявления о зачете суммы излишне уплаченного (взысканного) экологического сбора, решения о зачете суммы излишне уплаченного (взысканного) экологического сбора, заявления о возврате суммы излишне уплаченного (взысканного) экологического сбора, решения об отказе в возврате суммы излишне уплаченного (взысканного) экологического сбора, решения о возврате суммы излишне уплаченного (взысканного) экологического сбора

Об утверждении Порядка формирования и использования резерва на полное восстановление состава объектов особо ценного движимого имущества, необходимого для общехозяйственных нужд

Об утверждении Порядка осуществления контроля за выполнением участниками свободной экономической зоны условий договора об условиях деятельности в свободной экономической зоне

О внесении изменений в профессиональный стандарт «Педагог (педагогическая деятельность в дошкольном, начальном общем, основном общем, среднем общем образовании) (воспитатель, учитель)», утвержденный Приказом Министерства труда и социальной защиты Российской Федерации от 18 октября 2013 года № 544н

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере образования, науки, инноваций и информационных технологий

Об утверждении статистического инструментария для организации федерального статистического наблюдения за рыночными услугами, туризмом, административными правонарушениями в сфере экономики и оборотом розничной торговли

Об утверждении статистического инструментария для организации федерального статистического наблюдения за деятельностью в сфере транспорта

1 Порядок учёта библиотечного фонда учебников Библиотека - Храм наук и знаний это Место хранения книг и журналов Газет, романов и мемуаров. Презентацию подготовила библиотекарь МБОУ СОШ п. Сита Костенко Э.Н.

2 Рекомендации по заполнению учетных форм библиотечного фонда В целях сохранности библиотечного фонда, установления единого порядка учета библиотечных документов; создания условий для совершенствования организации труда и внедрения средств компьютеризации и механизации в библиотеках образовательных учреждений 24 августа 2000 г. Министерство образования РФ издало приказ 2488 в котором утверждаются методические рекомендации по применению «Инструкции об учете библиотечного фонда» в библиотеках образовательных учреждений, утвержденной приказом Министерства культуры России от 02.12.1998 г. 590. Приказы министерства образования Хабаровского края «Об утверждении порядка учета библиотечных фондов библиотек общеобразовательных учреждений» от19.06.03. 498, «О внесении изменений в приказ министерства образования Хабаровского края от19.06.03. 498 «Об утверждении порядка учета библиотечных фондов библиотек общеобразовательных учреждений» от 07.07.2008 823. Полное содержание «Инструкции» и методических рекомендаций опубликованы в специализированных изданиях: «Справочник школьного библиотекаря»/О.Р. Старовойтова, С.М. Плескачевская; Т.Д. Жукова; Под ред. Ю.Н. Столярова. М. Школьная библиотека, 2006 г.; «Библиотека в школе: сборник методических материалов и нормативных документов» / сост. Л.П. Кармановская - Хабаровск: ХК ИППК ПК,2009

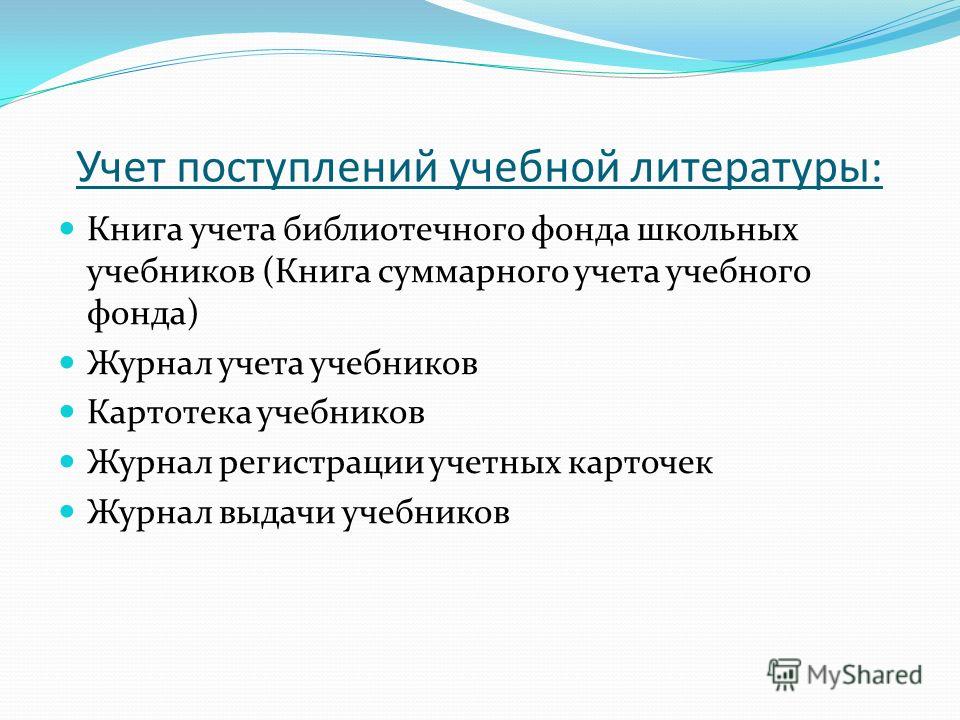

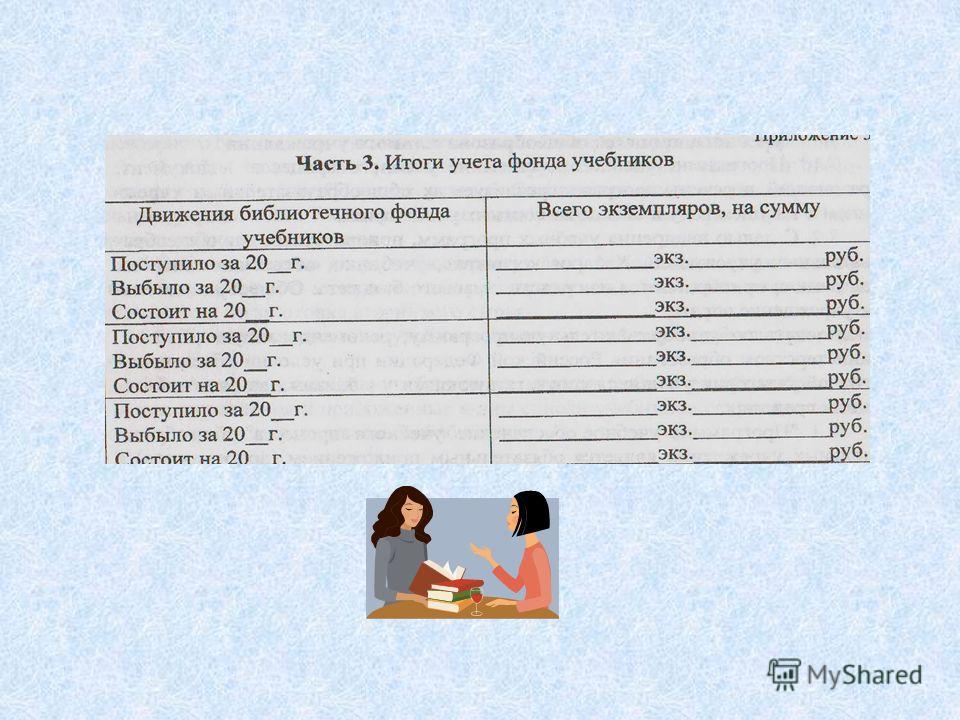

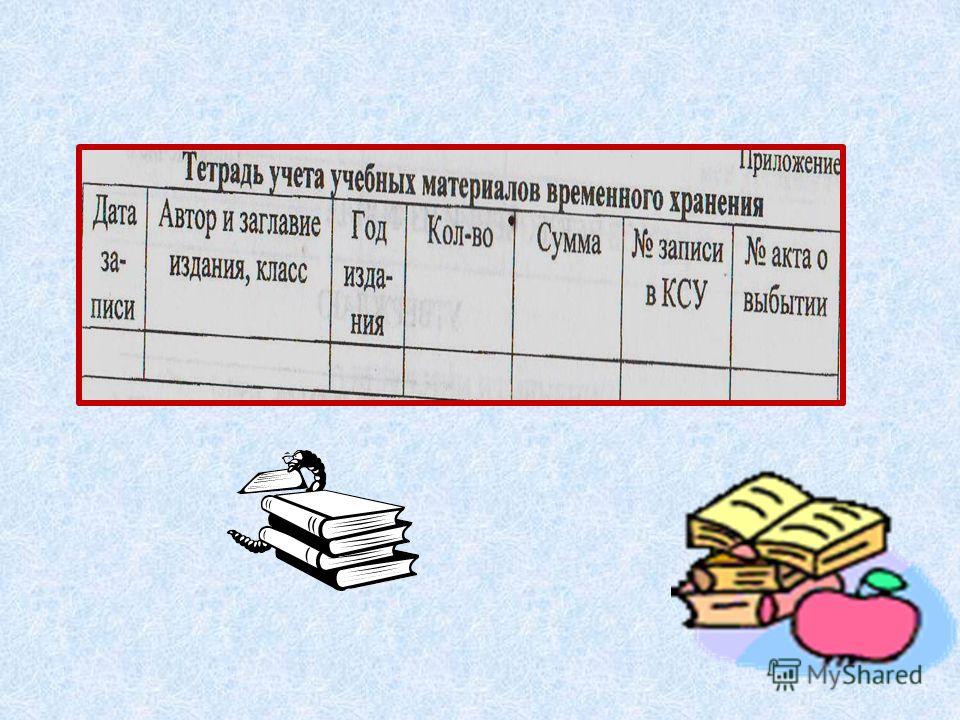

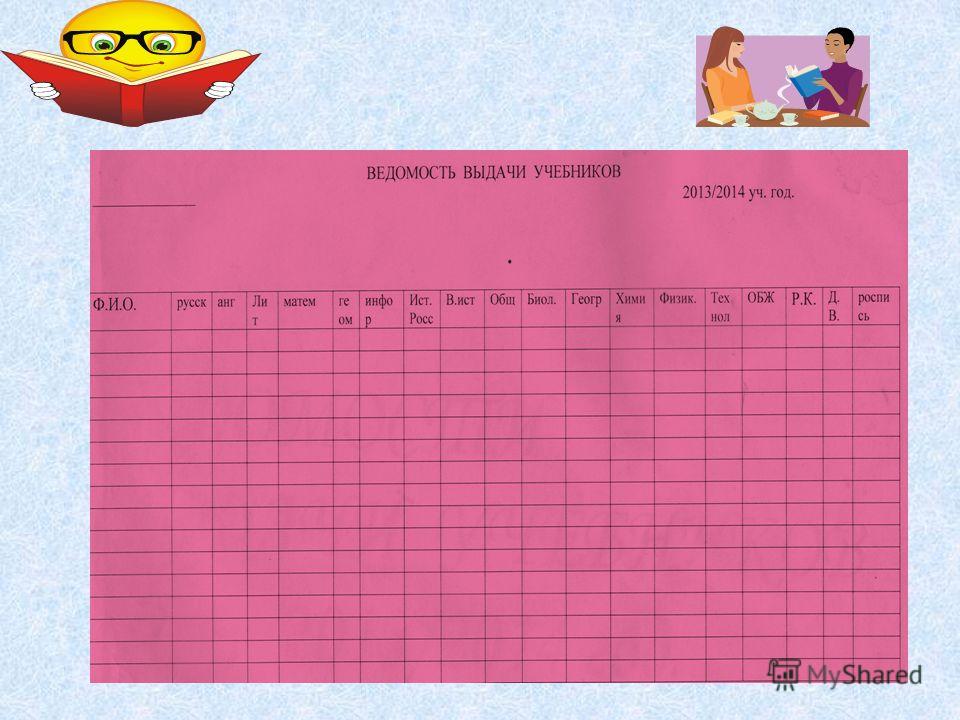

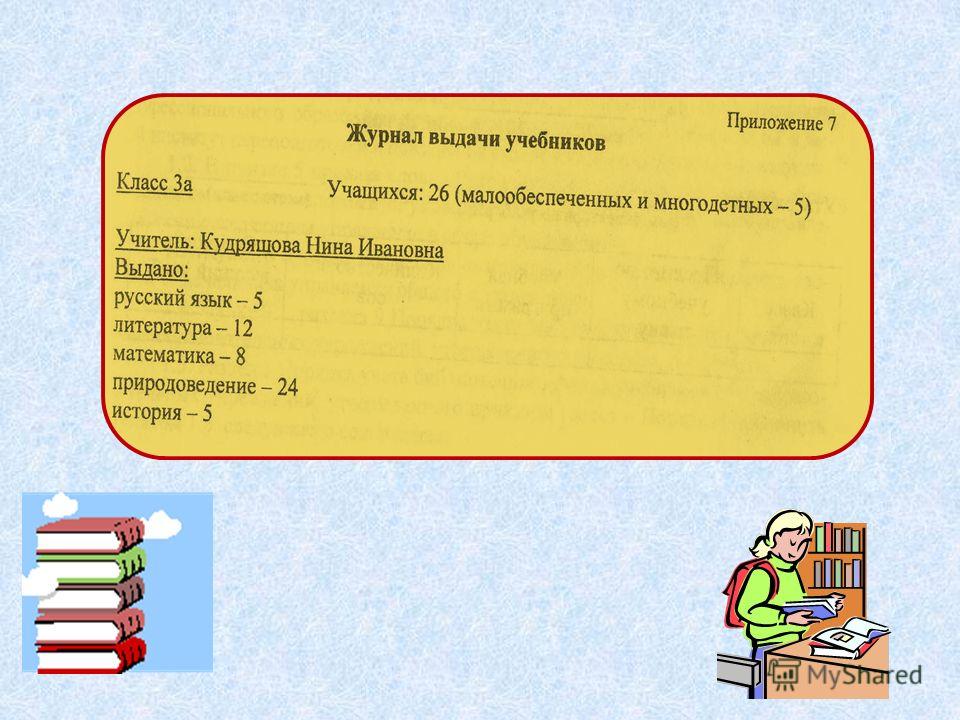

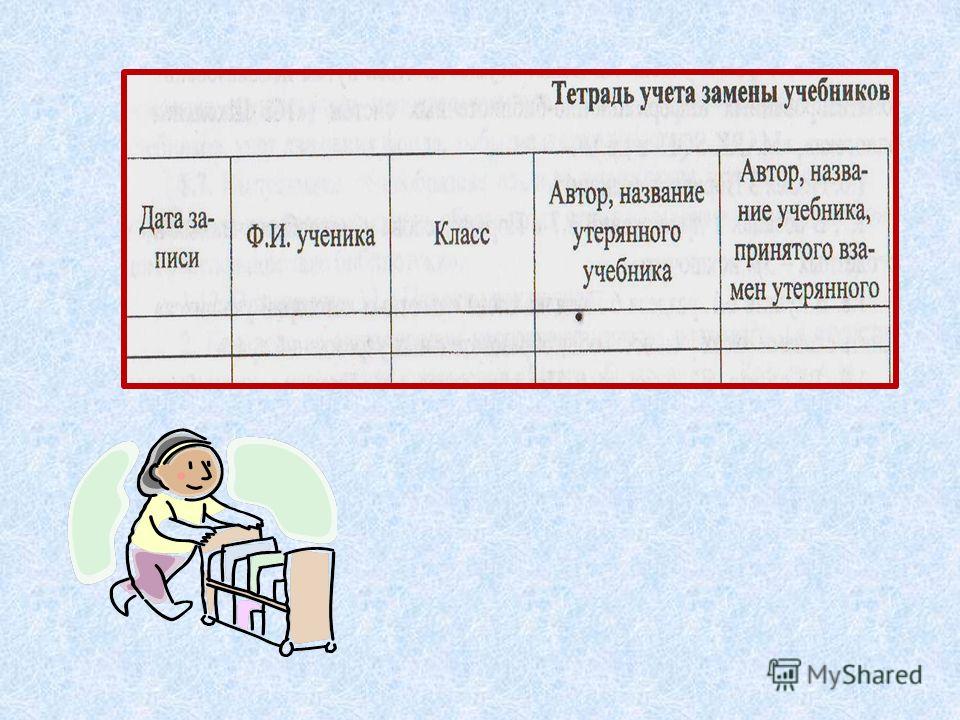

3 Учетные формы: Книга учета библиотечного фонда школьных учебников (Книга суммарного учета учебного фонда) Журнал учета учебников Картотека учебников Журнал выдачи учебников Заказ на учебники (за три года) Инвентаризационная ведомость (за три года) Федеральные перечни (за три года) Учет поступлений учебной литературы:

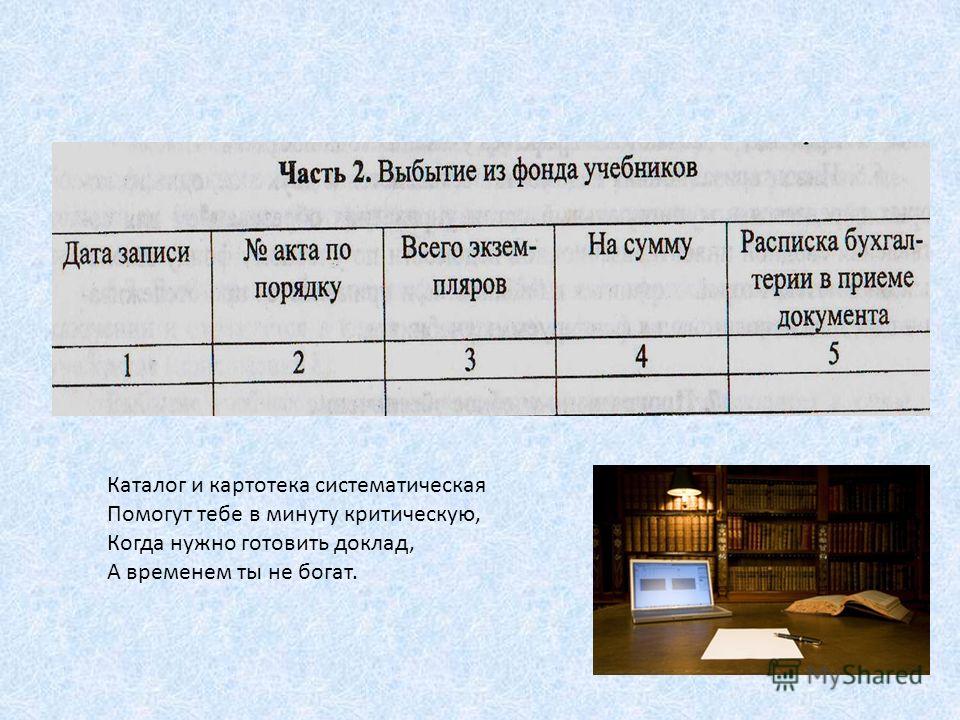

6 Каталог и картотека систематическая Помогут тебе в минуту критическую, Когда нужно готовить доклад, А временем ты не богат.

7

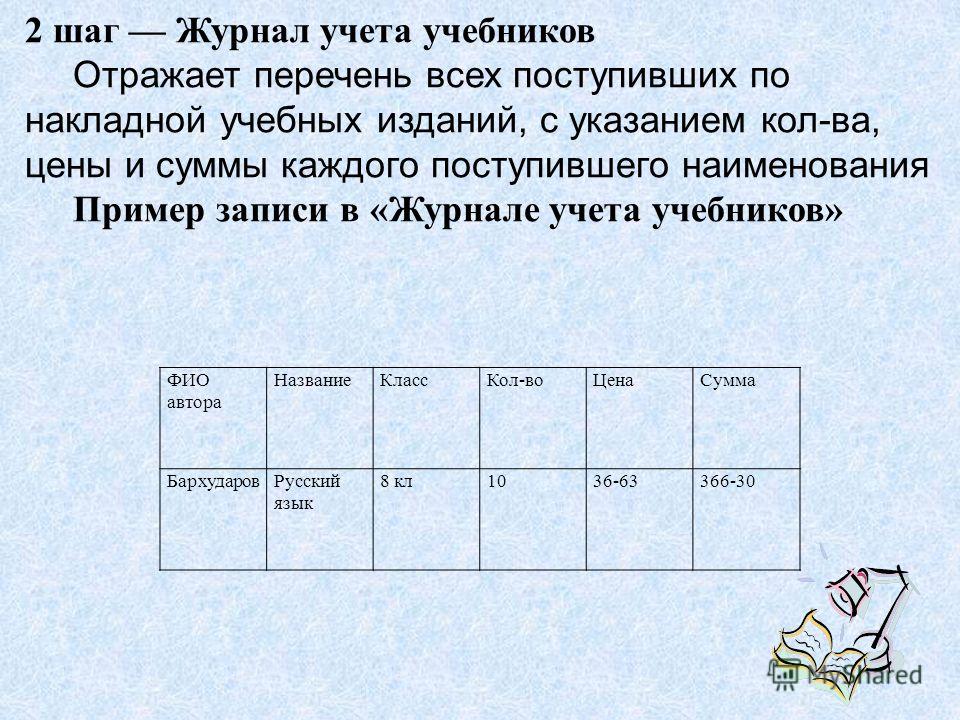

8 ФИО автора НазваниеКлассКол-воЦенаСумма БархударовРусский язык 8 кл1036-63366-30 2 шаг Журнал учета учебников Отражает перечень всех поступивших по накладной учебных изданий, с указанием кол-ва, цены и суммы каждого поступившего наименования Пример записи в «Журнале учета учебников»

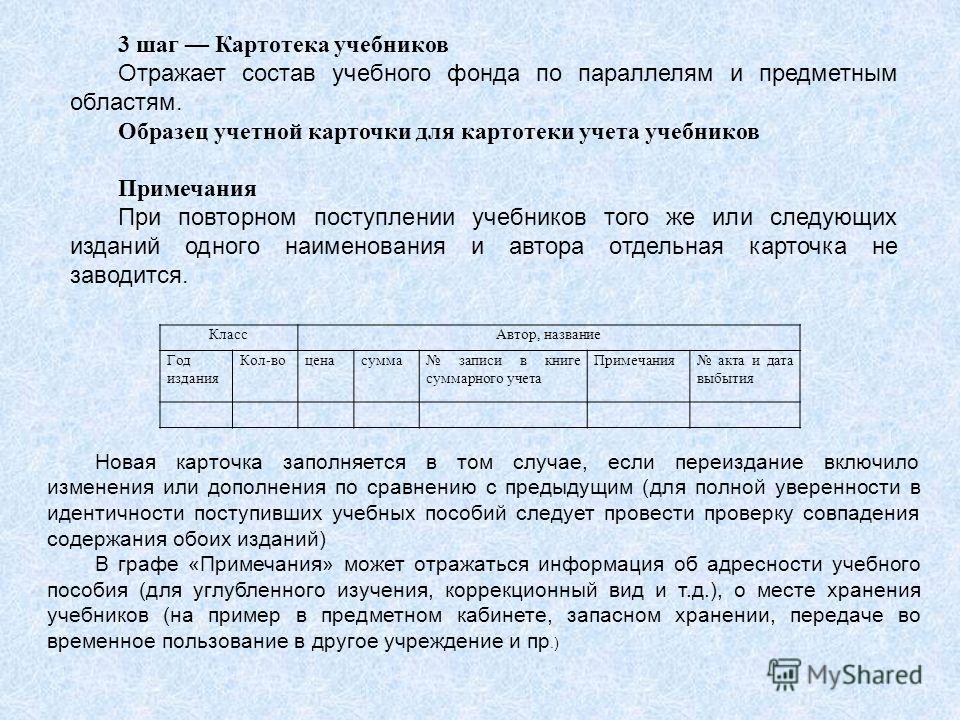

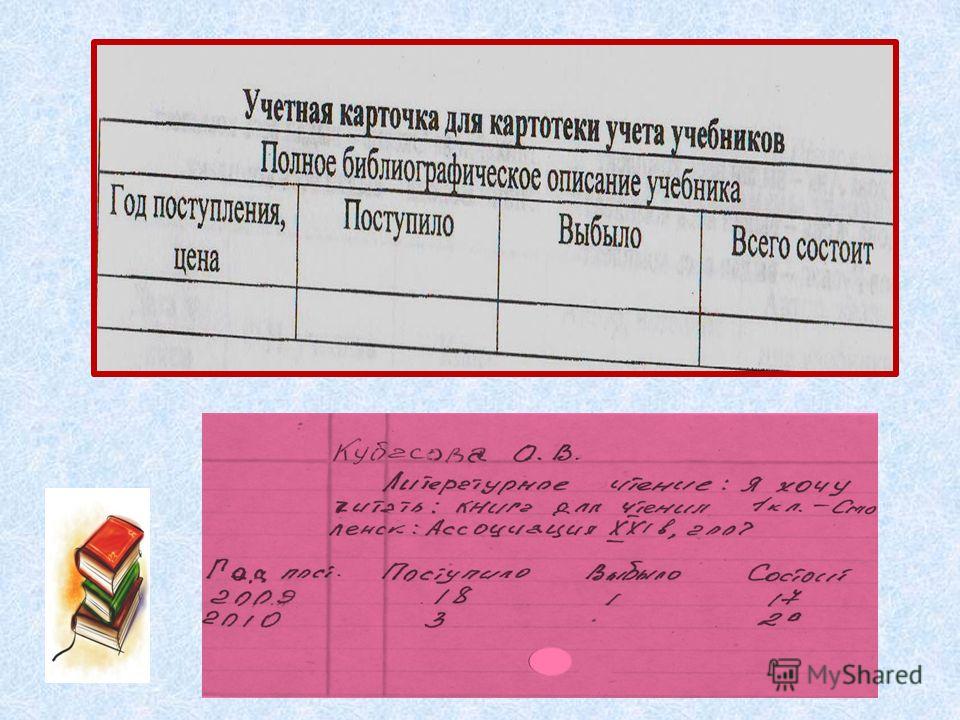

9 КлассАвтор, название Год издания Кол-воценасумма записи в книге суммарного учета Примечания акта и дата выбытия 3 шаг Картотека учебников Отражает состав учебного фонда по параллелям и предметным областям. Образец учетной карточки для картотеки учета учебников Примечания При повторном поступлении учебников того же или следующих изданий одного наименования и автора отдельная карточка не заводится. Новая карточка заполняется в том случае, если переиздание включило изменения или дополнения по сравнению с предыдущим (для полной уверенности в идентичности поступивших учебных пособий следует провести проверку совпадения содержания обоих изданий) В графе «Примечания» может отражаться информация об адресности учебного пособия (для углубленного изучения, коррекционный вид и т.д.), о месте хранения учебников (на пример в предметном кабинете, запасном хранении, передаче во временное пользование в другое учреждение и пр.)

10

11

12

13

14

15

16

17

18 КАРТОЧКА: Включает автора и название, Год, издательство и место издания. Каталог и картотека систематическая Помогут тебе в минуту критическую, Когда нужно готовить доклад, А временем ты не богат. Картотека Я картотека газетно- журнальная. Храню все темы актуальные. Литература, ОБЖ и астрономия - И времени и сил большая экономия. Алфавитно-предметный указатель, Разнообразия литературы показатель. У него спроси ты слово - Через 1 минуту всё - готово. Картотеки, картотеки… Как лицо библиотеки. Наука, музыка, культура, И знаменитостей фигуры. В «картотеке персоналий» Материал о биографиях И ученых, и артистов Подберется очень быстро. Список рекомендательный Действует назидательно. Он поможет все узнать, При поиске не устать. Указатель библиографический, Список тематический. Помогут книги отобрать, Чтобы в учебе не отстать.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 24 августа 2000 года N 2488

Об учете библиотечного фонда библиотек образовательных учреждений

____________________________________________________________________

Утратил силу на основании

приказа Минобрнауки России от 9 октября 2013 года N 1129

____________________________________________________________________

В целях сохранности фонда, установления единого порядка учета библиотечных документов, создания условий для совершенствования организации труда и внедрения средств компьютеризации и механизации в библиотеках образовательных учреждений

1. Руководствоваться приказом Минкультуры России от 02.12.98 N 590 "Инструкция об учете библиотечного фонда" для учета фонда библиотек образовательных учреждений (приложение 1).*

________________

* Приложение см. по ссылке. - Примечание изготовителя базы данных.

2. Утвердить методические рекомендации по применению "Инструкции об учете библиотечного фонда" в библиотеках образовательных учреждений (приложение 2) (далее - Методические рекомендации).

3. Контроль за исполнением настоящего приказа оставляю за собой.

Приложение 2. Методические рекомендации по применению "Инструкции об учете библиотечного фонда" в библиотеках образовательных учрежденийПриложение 2

к приказу Минобразования России

от 24.08.2000 N 2488

"Инструкция об учете библиотечного фонда" * определяет общие правила учета документов и в целом может быть использована в библиотеках образовательных учреждений. Вместе с тем организация библиотечной работы в образовательных учреждениях имеет ряд особенностей:

_______________

* Утверждена приказом Министерства культуры Российской Федерации от 02.12.98 N 590.

библиотеки образовательных учреждений входят в общую структуру образовательного учреждения и не являются самостоятельными юридическими лицами;

"Книга суммарного учета библиотечного фонда" содержит показатели, характеризующие качество формирования библиотечных фондов по их целевому назначению: обеспечение учебного процесса и научной деятельности образовательного учреждения;

библиотеки образовательных учреждений для обеспечения учебного процесса приобретают учебные издания в больших количествах экземпляров одного названия, индивидуальный учет которых осуществляется по методике безынвентарного учета.

В соответствии с п.5.1.2 "Инструкции об учете библиотечного фонда" Центральная библиотечно-информационная комиссия Минобразования России вносит дополнения и изменения, учитывающие специфику работы библиотек образовательных учреждений и рекомендует их к применению.

6. Учет поступления документов в фонд

При учете поступления документов в фонд они не делятся на документы постоянного и длительного хранения. Выделению подлежат только документы временного хранения отдельных видов изданий по объему и по характеру информации (ГОСТ 7.60-90), которые не ставятся на баланс. К ним относятся: брошюры (объем - до 48 стр.); листовки (объем - до 4 стр.); календари; плакаты; методические разработки; программы; материалы, подлежащие после списания раздаче учащимся и педагогам (конкретный перечень библиотеки определяют самостоятельно).

7. Суммарный учет документов

Для библиотек образовательных учреждений рекомендуются специально разработанные формы "Книги суммарного учета библиотечного фонда" дифференцированно: для библиотек высших учебных заведений (приложение 1 к Методическим рекомендациям). для библиотек средних специальных учебных заведений (приложение 2 к Методическим рекомендациям). для библиотек общеобразовательных учреждений (приложение 3 к Методическим рекомендациям) .

8. Индивидуальный учет документов

Многоэкземплярные документы (учебники, учебные пособия, справочники, словари и другие издания), предназначенные для использования студентами и учащимися в учебном процессе, учитываются безынвентарным способом. При безынвентарном методе учета предусматривается суммарная запись документов по названиям, стоимость их относится на баланс библиотеки.

Многоэкземплярными документами считаются документы, поступающие в количестве свыше 10 экземпляров. Два-три экземпляра издания записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяются библиотекой.

При безынвентарном методе учета оформляются следующие документы: учетная карточка документа (издания), регистрационная книга учетных карточек (приложения 4. 5 ).

Учетная карточка составляется на каждое впервые поступившее в библиотеку название в количестве свыше 10 экземпляров. Учетная карточка содержит сведения: автор, заглавие, выходные данные, цена, дата записи, номер записи в книге суммарного учета, количество экземпляров - поступивших, выбывших, состоящих на учете.

Учетная карточка отражает движение каждого отдельного названия документа (издания), прошедшего безынвентарный учет. В карточке отражаются все последующие поступления данного названия, независимо от цены.

Учетные карточки записываются в регистрационной книге, для которой может быть использована инвентарная книга. В регистрационной книге заполняются все графы как при индивидуальном учете, каждое название записывается на отдельной строке. Регистрационный номер переносится на учетную карточку. На документе (издании), учтенном безынвентарным методом, номер регистрационной карточки не проставляется.

9. Учет выбытия документов из

библиотечного фонда

П.9.5. Допускается замена списка всех исключаемых из фонда документов книжными формулярами (как состоящих на бухгалтерском учете, так и не состоящих).

П.9.8. Акты на списание документов в библиотеках образовательных учреждений утверждаются ректором (проректором), директором учебного заведения.

Норматив списания документов из фондов открытого доступа, по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи.

Исключение документов из фондов библиотек общеобразовательных учреждений по причине устарелости производится не реже одного раза в два года.

(Рекомендуемые ранее сроки использования учебников и учебных пособий в общеобразовательных учреждениях в пределах четырех лет считать ориентировочными.)

11. Делопроизводство в организации учета фонда

В соответствии с правилами организации государственного архивного дела устанавливаются следующие сроки хранения документов, обеспечивающих учет и сохранность фондов:

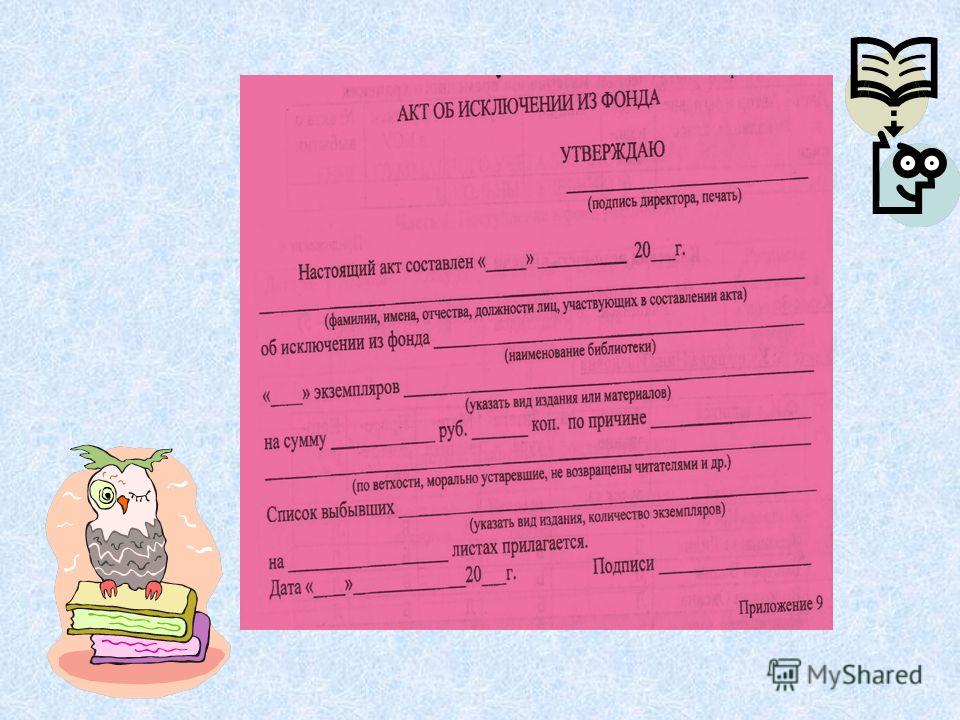

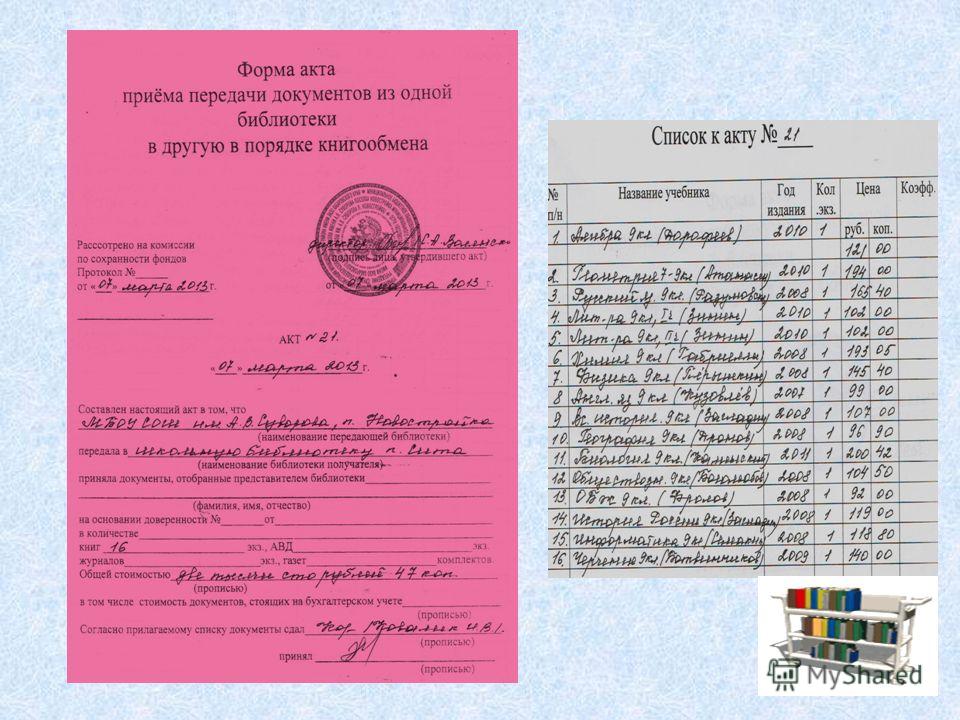

Форма акта об исключении из фонда

утерянных читателями документов и прием в

фонд документов, признанных равноценными

Списки изданий, исключаемых из библиотечного фонда по причине утери читателями, составляются по форме, рекомендуемой к приложению 8 "Форма акта об исключении из библиотечного фонда документов длительного хранения".

Список изданий, принятых от читателей взамен утерянных, не составляется. В "Тетради учета книг и других документов, принятых от читателей взамен утерянных" книги, принятые взамен утерянных, занесены в инвентарную книгу с N по N, учетные карточки многоэкземплярной литературы N. запись акта о приеме изданий в фонд в книге суммарного учета N.

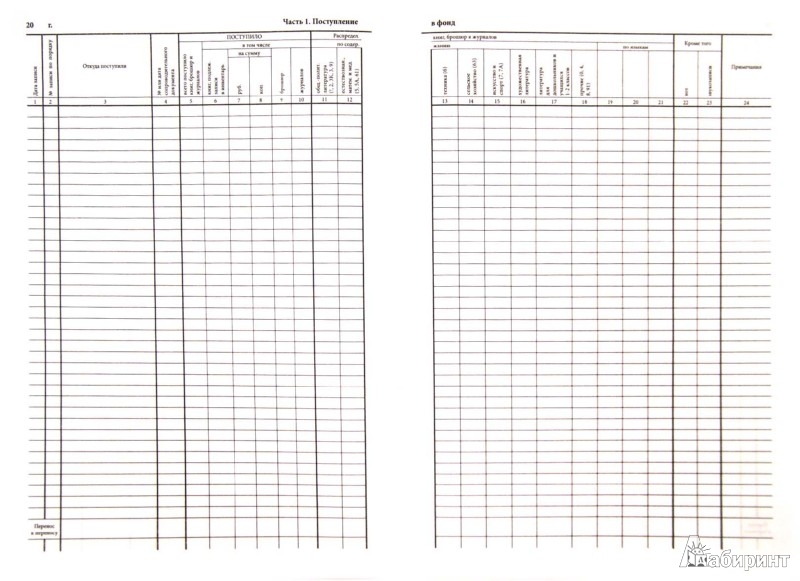

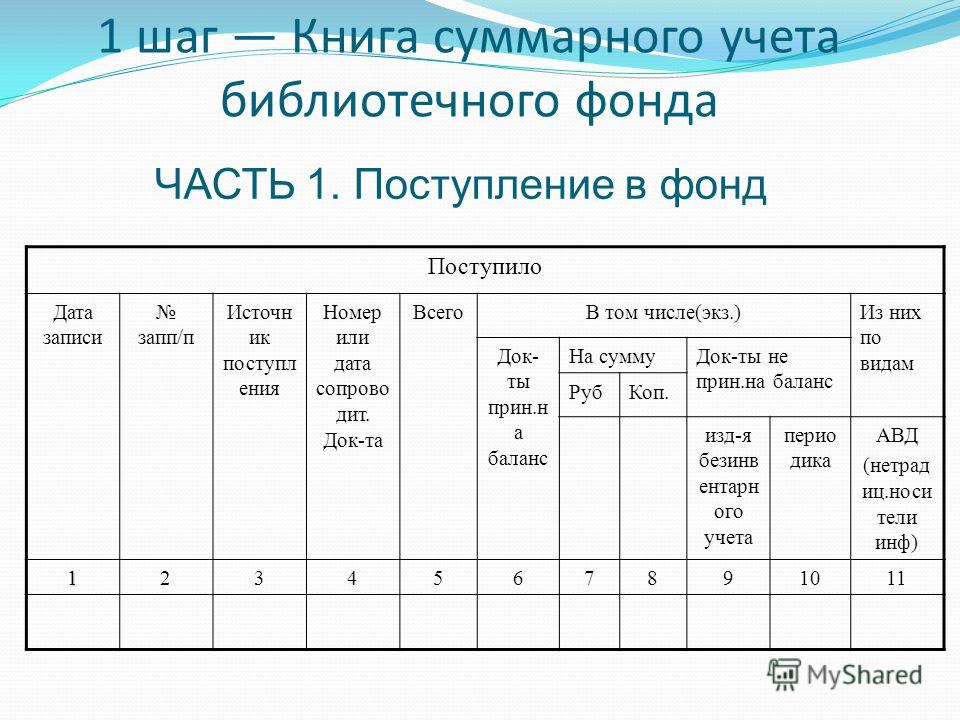

Приложение 1 к Методическим рекомендациям. Книга суммарного учет фонда библиотеки высшего учебного заведенияПриложение 1

к Методическим рекомендациям

Часть 1. Поступление документов в фонд

В том числе по видам документов

Книга суммарного учета

Из общего количества поступивших документов (экз.)

Книга суммарного учета

Часть 2. Выбытие документов из фонда

В том числе по видам документов

Книга суммарного учета

Из общего количества выбывших документов (экз.)

по причинам выбытия

Книга суммарного учета

Часть 3. Итоги движения фонда

Итоги движения фонда

Состоит на 01.01.2000

Поступило за 1 кв. 2000

Выбыло за 1 кв. 2000

Состоит на 01.04.2000

Книга суммарного учета

Из общего количества документов (экз.)

Приложение 2 к Методическим рекомендациям. Книга суммарного учет фонда библиотеки среднего специального учебного заведенияПриложение 2

к Методическим рекомендациям

Часть 1. Поступление документов в фонд

По видам документов

(экз.)

Из общего количества поступивших документов (экз.)

Часть 2. Выбытие документов из фонда

По видам документов (экз.)

Из общего количества выбывших документов (экз.)

По причинам выбытия

Часть 3. Итоги движения фондов

По видам документов (экз.)

Из общего количества документов (экз.)

Состоит на 01.01.2000

Поступило за I кв. 2000

Выбыло за I кв. 2000

Состоит на 01.04.2000

Состоит на 01.01.2001

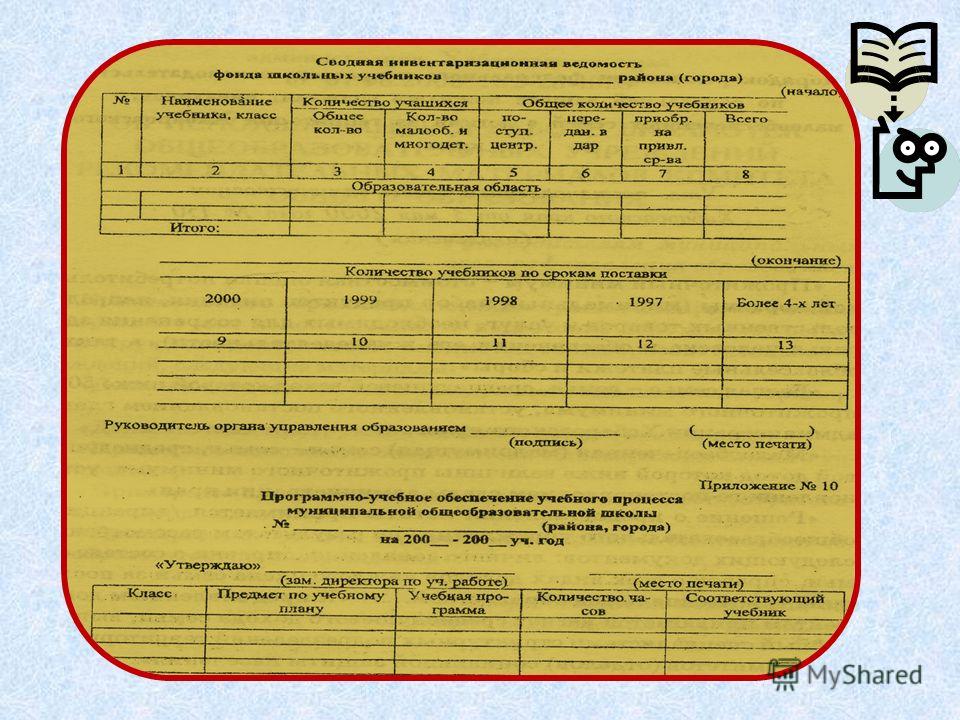

Приложение 3 к Методическим рекомендациям. Книга суммарного учет библиотечного фонда библиотеки общеобразовательного учрежденияПриложение 3

к Методическим рекомендациям

Часть 1. Поступление в фонд

В том числе (экз.)

Часть 1. Поступление в фонд

Распределение документов по содержанию (экз.)

Прикладные

науки

(3, 4, 5)

Обществ.,

гуманитарные

науки (6/8) и

универс.

содерж. (9)

Из них:

педагогические науки

(74)

Часть 2. Выбытие документов из фонда

В том числе (экз.)

Часть 2. Выбытие из фонда

Распределение документов по содержанию (экз.)

По причинам выбытия

Часть 3. Итоги движения фонда

В том числе (экз.)

Из них по видам

принятые на баланс

Состоит на ________

Поступило за ___ год

Выбыло за _____ год

Состоит на _________

Часть 3. Итоги движения фонда

Распределение документов по содержанию (экз.)

Прикладные

науки (3, 4, 5)

Обществ.,

гуманитарные

науки (6/8) и

универс.

содержания

Из них:

педагогические

науки (74)

Приложение 4

к Методическим рекомендациям

Приложение 5

к Методическим рекомендациям

Автор, заглавие, том, часть, выпуск _________________________________________

Место, издательство, год издания ___________________________________________

N записи в 1 ч.

КСУ или акта

Электронный текст документа

подготовлен ЗАО "Кодекс" и сверен по:

"Вестник образования",

N 21, 2000 год

Об учете библиотечного фонда библиотек образовательных учреждений (утратил силу на основании приказа Минобрнауки России от 09.10.2013 N 1129)

“Инструкция об учете библиотечного фонда”

Обзор положений инструкции Министерства культуры и Методических рекомендаций по ее применению в библиотеках образовательных учреждений

зав. научно-методическим отделом ГНПБ им.К.Д. Ушинского, председатель секции библиотек общеобразовательных учреждений Центральной библиотечно-информационной комиссии Министерства образования Российской Федерации

Российской государственной библиотекой и Российской национальной библиотекой была подготовлена и рекомендована к применению приказом Министерства культуры от 02.12 1998 г. № 590 “Инструкция об учете библиотечного фонда” (Библиотека и закон. – Вып.5. – С.240-265).

Большинство положений Инструкции рассчитаны на крупные, самостоятельные библиотеки или централизованные библиотечные системы, но для “маленьких” библиотек, каковыми являются школьные, требуются адаптационные пояснения, а местами и принятие вполне конкретных решений по отдельным положениям учета.

Для сотрудников учреждений образования данная Инструкция стала документом только после выхода приказа № 2488 от 24.08 2000 “Об учете библиотечных фондов библиотек образовательных учреждений” (см. Вестник образования. – 2000. – № 21. – С.3-41).

Ведущий научный сотрудник РГБ С.В. Митрофанова, составитель документа, в комментариях к “Инструкции об учете библиотечного фонда”, (Библиотека и закон. – Вып.5. – М. 1998. – С.266-270) указала на новые подходы к учету фонда в современных экономических условиях: значительное расширение прав библиотек и устранение жесткой регламентации в организации учета.

“В развитии учета ясно обозначилась тенденция к изменению соотношения между самостоятельностью библиотеки в выборе форм, способов и методов ведения учета с принятыми в нормативном порядке правилами и требованиями, регламентирующими учет. Исходя из этого, ведение учета в библиотеке предложено осуществлять на сочетании принципов обязательности и допустимости. Такой подход позволяет библиотекам, руководствуясь общими принципами, которые являются обязательными для всех библиотек, индивидуализировать его, исходя из особенностей конкретной библиотеки” (Указ. издание. – С.267).

“Индивидуализация” у библиотек образовательных учреждений сформулирована в методических рекомендациях :

• “Библиотеки образовательных учреждений входят в структуру образовательного учреждения и не являются самостоятельными юридическими лицами;

• “Книга суммарного учета библиотечного фонда” содержит показатели, характеризующие качество формирования библиотечных фондов по их целевому назначению: обеспечение учебного процесса и научной деятельности образовательного учреждения;

• библиотеки образовательных учреждений для обеспечения учебного процесса приобретают учебные издания в больших количествах экземпляров одного названия, индивидуальный учет которых осуществляется по методике безынвентарного учета” (Вестник образования. – 2000. – № 21. – С.30).

В новой инструкции, отмечает С.В. Митрофанова, сохранена преемственность с прежней системой учета. Ранее в практике библиотек использовались две инструкции Министерства культуры: “Инструкция об учете библиотечного фонда в государственных массовых библиотеках, объединенных в централизованные библиотечные системы Министерства культуры СССР”, утвержденная в 1985 году, и “Инструкция о порядке исключения устаревших по содержанию и ветхих изданий и материалов из библиотечных и справочно-информационных фондов” 1978 года с изменениями и дополнениями 1984 года. Новая Инструкция, конечно, зиждется на проверенных жизнью постулатах обоих предшествовавших документов.

Вызывает сожаление тот факт, что в основные понятия (Раздел 1) не внесено слово “документ”. которое, как выразился известный библиотековед Ю. Н. Столяров, “является ключевым понятием для библиотековедения”. Ведь именно оно в инструкции заменило ранее фигурировавшие в старых изданиях обозначения единиц учета: “издание”, “материалы”, “книги, брошюры” и т.д. Речь в инструкции идет об учете документов. Возможно, разработчик посчитал излишним повторять это определение, коль скоро оно есть в законе “О библиотечном деле”. Считаем все же необходимым это определение напомнить: “Документ – материальный объект с зафиксированной на нем информацией в виде текста, звукозаписи или изображения, предназначенный для передачи во времени и пространстве в целях хранения и общественного использования” (ФЗ “О библиотечном деле”, ст. 1. См. Школьная библиотека. – 2000. – № 2. – С.5-11).

В “Основных понятиях” Инструкции дается определение, во избежание разночтений, известных понятий, например:

• аудиовизуальный документ (АВД) – документ, содержащий изобразительную и/или звуковую и текстовую информацию, воспроизводимую с помощью технических средств;

• балансовая стоимость фонда – стоимость библиотечного фонда, отражаемая в бухгалтерском учете;

• рыночная цена – цена, складывающаяся на рынке соответствующей продукции (книг, АВД, электронных изданий) с учетом экономической ситуации, тенденций спроса и предложения, конкуренции;

• учет библиотечного фонда – комплекс операций, обеспечивающих фиксацию сведений о величине, составе и движении фонда по установленным правилам.

Не изменились требования к учету, выработанные нашими ведущими библиотековедами (Столяров Ю.Н. Воронько К.Л. и др.):

полнота и достоверность учетной информации;

документированное оформление каждого поступления в фонд и выбытия из фонда;

соответствие номенклатуры показателей учета библиотечного фонда аналогичным показателям государственной статистики.

Нововведением, отражающим веление времени, является только пункт о совместимости приемов и форм учета, их надежности в условиях применения традиционной и автоматизированной технологии.

Поскольку в связи с интенсивной компьютеризацией библиотек разница в оформлении учета являлась яблоком раздора между библиотеками и проверяющими органами, особо оговорено, что “учетная информация, представленная как в традиционной, так и в компьютерной формах, имеет одинаковую юридическую силу. На равных правах используются бланки учетных документов, изготовленные полиграфическим способом, и бланки, распечатанные на принтере. Они могут быть сформированы при помощи стандартных программных пакетов или индивидуальных программ, созданных для ведения учета фонда в конкретной библиотеке” (Указ. изд. – С.243).

Одним из главных для школьных библиотекарей является вопрос о единицах учета. В разделе “Объекты и единицы учета библиотечного фонда” читаем:

“Основные единицы учета поступлений и выбытия в библиотечном фонде:

1) название – каждое новое или повторное издание, другой документ, отличающиеся от остальных заглавием, выходными данными или другими элементами оформления;

2) экземпляр – каждая отдельная единица документа, включаемая в фонд или выбывающая из него”.

На наш взгляд, учет по названиям и экземплярам был оправдан и даже необходим в условиях возможности управления комплектованием фондов.

Специфика работы школьных библиотек (высокая текучесть кадров, низкий процент специалистов с библиотечным образованием, отсутствие должного контроля со стороны методических служб и т. д.) явочным массовым порядком сделала учет документов в школьных библиотеках возможным только в экземплярах. Эта практика была зафиксирована в “Технологии работы школьной библиотеки”, выпущенной ГНПБ им. К.Д. Ушинского в 1993 году (Сост. Чулкина Г.В.).

В целях плавного решения этого щепетильного вопроса при подготовке рекомендаций ЦБИК не был отдельно вынесен пункт об отсутствии в нашем учете единицы “название”, поскольку учебники, составляющие значительную часть фонда, при практике учета безынвентарным способом по сути учитываются по названиям.

В методических рекомендациях Минобразования России имеется пункт: “Для библиотек образовательных учреждений рекомендуются специально разработанные формы “Книги суммарного учета библиотечного фонда” дифференцированно:

для библиотек высших учебных заведений (Приложение 1),

для библиотек средних специальных учебных заведений (Приложение 2),

для библиотек общеобразовательных учреждений (Приложение 3)” (см. Вестник образования. – 2000. – № 21. – С.30).

Листы "Книги суммарного учета для библиотек общеобразовательных учреждений” не содержат графы “название”.

В школьных библиотеках единицей измерения документов художественного и познавательного фонда является экземпляр, при безынвентарном учете учебников – название и экземпляр .

В Инструкции Министерства культуры указано:

“5.1.1. Библиотека обязана :

• осуществлять суммарный и индивидуальный учет поступающих в библиотечный фонд и выбывающих из него документов в установленных единицах учета;

• соблюдать преемственность организации учета в целях сопоставимости учетной информации” (Указ. изд. – С.246).

Эти пункты подтверждают практическую необходимость ведения учета художественной и познавательной части фонда в школьных библиотеках в экземплярах.

Интересным, современным и прогрессивным представляется введение в инструкцию прав библиотек по части учета, хотя отдельные пункты этого раздела к школьным библиотекам имеют отдаленное отношение и являются декларативными:

“устанавливать свой порядок учета, учитывающий статус, особенности организации и структуры фонда, и обеспечивающий достоверные результаты учета фонда, не противоречащие требованиям настоящей Инструкции;

вести записи в инвентарных книгах (листах, журналах), книгах суммарного учета фонда (книгах учета библиотечного фонда), на отдельных листах, в карточной форме, в виде распечаток, полученных на компьютере, а также в машинохранимых файлах, записанных на диске, дискете и других носителях, обеспечивающих долговечное хранение и воспроизведение учетной документации;

вводить в учетные документы, наряду с обязательным, факультативный набор показателей с учетом специфики конкретной библиотеки;

устанавливать сроки содержания и состав документов фонда временного хранения;

производить оценку стоимости документов, используя переоценочные коэффициенты, установленные Правительством Российской Федерации, и рыночные цены;

вводить количественные и стоимостные нормативы списания документов, утраченных по неустановленным причинам (недостача); величина и порядок исчисления нормативов утверждается учредителем в соответствии с Положением о библиотеке;

распоряжаться списанными из фонда библиотеки документами, кроме случаев, предусмотренных законодательством;

в соответствии с действующим законодательством самостоятельно определять способы и размеры компенсации ущерба, нанесенного пользователями фондов библиотеки” (Указ. изд.– С.246).

Во всем этом тщательно отработанном списке прав наибольшее количество вопросов у школьных библиотекарей, конечно, вызвали два пункта: “устанавливать сроки содержания и состав документов фонда временного хранения” и “вводить количественные и стоимостные нормативы списания документов, утраченных по неустановленным причинам (недостача)”.

Даже самый опытный школьный библиотекарь без оглядки на методиста по фонду учебной литературы не возьмется самостоятельно определять сроки и состав фонда временного хранения.

В Инструкции сказано: “Учету для временного хранения (без инвентарных номеров) подлежат документы, содержащие информацию краткосрочного значения, в связи с чем исключаются из фонда библиотеки через непродолжительный период времени”. Библиотекарям-практикам, естественно, хотелось бы уяснить для себя отчетливо: документы временного хранения – это какие? И непродолжительный период – это сколько?

Здесь мы сталкиваемся с проблемой восприятия инструкции как максимально конкретного документа, которым именно эта инструкция и не является. Поэтому в “Методические рекомендации ЦБИК Минобразования России” внесена некоторая конкретика.

“При учете поступления документов в фонд они не делятся на документы постоянного и длительного хранения. (Библиотеки образовательных учреждений не получают обязательный экземпляр документов и, следовательно, по определению не имеют документов постоянного хранения, а только длительного. – О.К.).

Выделению подлежат только документы временного хранения отдельных видов изданий по объему и по характеру информации (ГОСТ 7.60-90), которые не ставятся на баланс. К ним относятся: брошюры (объем – до 48 стр.); листовки (объем до 4 стр.); календари; плакаты; методические разработки; программы; материалы, подлежащие после списания раздаче учащимся и педагогам (конкретный перечень библиотеки определяют самостоятельно)”.

Благодаря этой рекомендации у методистов и библиотекарей появляется узаконенная возможность устанавливать перечень изданий временного хранения. Методистам по учебным фондам принадлежит право определения сроков хранения документов временного значения, исходя из специфики региона и документов.

В старой инструкции по списанию очень подробно расписывались сроки хранения периодических изданий, а также брошюр, буклетов, листовок и других материалов временного хранения. Они исключаются из фонда по истечении пяти лет после их выхода. В новой Инструкции этого, конечно, нет, и сроки хранения каждого вида документа определяются методистами по согласованию с библиотекарями самостоятельно.

Относительно права “вводить количественные и стоимостные нормативы списания документов, утраченных по неустановленным причинам (недостача)”, можно сказать следующее.

Предварительные консультации с методистами по применению инструкции показали, что необходим единый, вполне конкретный, научно обоснованный показатель списания, хотя бы по одной какой-либо причине. Именно поэтому научно-методический отдел ГНПБ им. К.Д. Ушинского настоял на включении в методические рекомендации положения:

“Норматив списания документов из фондов открытого доступа по неустановленным причинам (недостача) должен составлять не более 0,1% от объема книговыдачи” (разъяснения см. далее в разделе “ Списание, проверка фонда, материальная ответственность” ).

Как и ранее, в библиотеках ведется суммарный и индивидуальный учет документов. Суммарный учет производится партиями по одному сопроводительному документу. Формой суммарного учета является книга (журнал, листы суммарного учета библиотечного фонда) в традиционном или машиночитаемом виде. Сведения о движении фонда фиксируются, как и прежде, в трех частях “Книги суммарного учета библиотечного фонда: часть1 – Поступление в фонд, часть 2 – Выбытие из фонда, часть 3 – Итоги движения фонда.

Итоги движения фонда подводятся в обязательном порядке за год. Спецификой работы школьных библиотек может быть подведение итогов за год, но не календарный, а учебный, в зависимости от потребности в отчетности (см. Приложение: листы “Книги суммарного учета библиотеки общеобразовательного учреждения”).

Особо оговорено в Инструкции, что “все периодические издания независимо от материальной основы носителя информации подлежат суммарному учету”. Суммарный учет газет, сказано в примечании, ведется в соответствии с возможностями и реальной необходимостью такого учета.

Индивидуальный учет документов, как и раньше, ведется в инвентарной книге или (при автоматизированной технологии) создаются файлы, содержащие всю необходимую информацию.

К разделу об индивидуальном учете документов сделаны уточняющие дополнения:

“Многоэкземплярные документы (учебники, учебные пособия, справочники, словари) учитываются в инвентаре; предназначенные для использования студентами и учащимися в учебном процессе учитываются безынвентарным способом. При безынвентарном методе учета предусматривается суммарная запись документов в названиях, стоимость их относится на баланс библиотеки.

Многоэкземплярными документами считаются документы, поступающие в количестве свыше 10 экземпляров. 2–3 экземпляра издания записываются в инвентарные книги на общих основаниях. Конкретное количество документов, подлежащих записи в инвентарные книги и учету безынвентарным методом, определяется библиотекой.

При безынвентарном методе учета оформляются следующие документы: учетная карточка документа, регистрационная книга учетных карточек.

Учетная карточка составляется на каждое впервые поступившее в библиотеку название в количестве свыше 10 экземпляров. Учетная карточка содержит сведения: автор, заглавие, выходные данные, цена, дата записи, номер записи в книге суммарного учета, количество экземпляров – поступивших, выбывших, состоящих на учете.

Учетная карточка отражает движение каждого отдельного названия документа, прошедшего безынвентарный учет. В карточке отражаются все последующие поступления данного названия, независимо от цены.

Учетные карточки записываются в регистрационной книге, для которой может быть использована инвентарная книга. В регистрационной книге заполняются все графы, как при индивидуальном учете, каждое название записывается на отдельной строке. Регистрационный номер переносится на учетную карточку. На документе, учтенном безынвентарным методом, номер регистрационной карточки не проставляется” (Вестник образования, указ. номер. – С.31).

Эти дополнения, сделанные сотрудниками вузовских библиотек для фиксации и отчасти распространения наработок в учете, почти не отличаются от рекомендаций “Технологии работы школьной библиотеки”. Разница лишь в том, что в “Технологии. ” рекомендуется подход, когда “на переизданные книги заполняется новая учетная карточка”, а вузовские коллеги призывают в одной учетной карточке отражать все последующие поступления данного названия, независимо от цены.

Выбор исполнения, как всегда, за практиками.

Учет выбытия документов. Списание, проверка фонда,

материальная ответственность

В Инструкции Министерства культуры РФ говорится:

“9.1. Выбытие документов из фонда оформляется актом об исключении (см. Приложение 8–10) и отражается в “Книге суммарного учета” и в формах индивидуального учета фонда. В каждом акте фиксируются сведения о документах, исключаемых по одной причине: ветхость (физический износ), дефектность, устарелость по содержанию, дублетность, непрофильность, утрата (с указанием конкретных обстоятельств утраты: пропажа из фондов открытого доступа или по МБА, утеря читателями, хищение, в результате бедствий стихийного и техногенного характера, по неустановленным причинам (недостача).

В “Методических рекомендациях ЦБИК” имеются дополнения и изменения:

“п.9.5. Допускается замена списка всех исключаемых из фонда документов книжными формулярами (как состоящих на бухгалтерском учете, так и не состоящих)

Похожие работы: «инструкцияобучетебиблиотечногофонда» Инструкцияобучетебиблиотечногофонда в государственных массовых библиотеках, объединенных в централизованные библиотечныеСогласована с Министерством финансов СССР ИНСТРУКЦИЯОБУЧЕТЕБИБЛИОТЕЧНОГОФОНДА В ГОСУДАРСТВЕННЫХ МАССОВЫХ БИБЛИОТЕКАХ. Примечание к документу Название документа "Инструкцияобучетебиблиотечногофонда в государственных массовых библиотеках, объединенных.

Фонд библиотеки систематизированное собрание документов, формируемое в.и муниципальных библиотек Российской Федерации закреплены в «Инструкцииобучетебиблиотечногофонда». Учетбиблиотечногофонда включает: прием документов, их маркировку.

издательскому делу.- М. 2004 .- С. 191-208. Инструкцияобучетебиблиотечногофонда [Текст]: утв. Приказом Министерства культуры.

Приказ Министерства образования Российской Федерации Обучетебиблиотечногофонда библиотек образовательных учрежденийНачиная с 02.06.2013 вступил в силу Порядок учета документов, входящих в библиотечный фонд, утвержденный Приказом Минкультуры РФ от 08.10.2012 № 1077 (далее –

Порядок № 1077). В статье рассмотрим основные положения по учету в библиотеке поступления и выбытия объектов библиотечного фонда, а также порядок отражения этих операций в бюджетном учете.

Существует два вида учета библиотечного фонда: внутрибиблиотечный и бухгалтерский (бюджетный). В казенных учреждениях одновременно ведется и внутрибиблиотечный, и бухгалтерский учет.

Непосредственно в библиотеке обеспечивается учет, комплектование, хранение и использование документов, входящих в состав библиотечных фондов, в установленном Минкультуры порядке (п. 6 ст. 12 Федерального закона от 29.12.1994 № 78‑ФЗ «О библиотечном деле ). Как было указано выше, в настоящее время действует Порядок № 1077.

Бухгалтерская служба учитывает библиотечный фонд как объекты основных средств на основании первичных учетных регистров, оформленных при поступлении документов в фонд либо их выбытии, в соответствии с инструкциями № 157н и 162н .

Далее рассмотрим, в каком порядке библиотечный фонд учитывается в библиотеке и в бухгалтерии.

Порядок учета документов в библиотеке

К документам библиотечного фонда относятся (разд. III Порядка № 1077 ):

Основными единицами учета документов библиотечного фонда являются экземпляр и название, для газет – годовой комплект и название. Также применяются и дополнительные единицы учета, например метрополка, подшивка, единица памяти данных (для электронных документов).

Учет документов в библиотеке осуществляется в регистрах суммарного и индивидуального учета.

Регистры индивидуального учета – это регистрационная книга, карточка регистрации на определенный вид документа для газет, журналов, других видов документов. Допускается также регистрами индивидуального учета считать топографическую опись (каталог), учетный каталог, учетный файл с выходными формами, формируемыми в порядке инвентарных или иных идентификационных номеров документов. Регистры индивидуального учета документов библиотечного фонда содержат реквизиты, идентифицирующие каждый документ с указанием сведений о поступлении документа и о его выбытии из библиотечного фонда (п. 1.5.1 Порядка № 1077 ).

Регистры суммарного учета – это книга суммарного учета библиотечного фонда, листы суммарного учета библиотечного фонда, журнал. Допускаются различные модификации книги суммарного учета. Независимо от вида учетного документа регистры суммарного учета содержат три взаимосвязанные части:

– «Поступление документов в библиотечный фонд»;

– «Выбытие документов из библиотечного фонда»;

– «Итоги движения библиотечного фонда: итоговые данные на конец отчетного периода».

Обобщенные данные отражаются в каждой части регистра суммарного учета. В электронной системе учета эти части интегрируются в единый учетный файл (п. 1.5.2 Порядка № 1077 ).

Необходимо отметить, что формы регистров в Порядке № 1077 не приводятся, а следовательно, их разрабатывают сами учреждения. При этом, напомним, образцы форм есть в утратившей силу Инструкции об учете библиотечного фонда. утвержденной Приказом Минкультуры РФ от 02.12.1998 № 590. Их можно взять за основу при разработке и утверждении своих внутренних первичных учетных документов (регистров индивидуального и суммарного учета, а также других первичных документов для учета библиотечного фонда).

Поступление документов в библиотеку осуществляется путем покупки, подписки, дарения, пожертвования, поставки обязательного экземпляра и т. д. Документы принимаются к учету на основании первичных учетных документов (накладной от поставщика, акта о приеме документов). Если документы поступают на безвозмездной основе (в результате передачи обязательных экземпляров и т. п.), оформляется акт о приеме документов. Документы, поступающие от читателей взамен утерянных и признанные равноценными утраченным, оформляются актом о приеме документов взамен утерянных.

Прием документов в библиотеку, поступающих в виде дара от юридических и физических лиц с указанием назначения – для пополнения библиотечного фонда, оформляется договором пожертвования в соответствии со ст. 574. 582 ГК РФ .

Документы, поступающие в библиотеку, сначала подлежат суммарному учету (фиксируются в книге суммарного учета или другом регистре согласно п. 1.5.2 Порядка № 1077 ). В регистр вписываются данные о поступившей партии документов: дата и порядковый номер записи (порядковый номер записи ежегодно начинается с № 1), источник поступления, номер и дата первичного учетного документа, количество поступивших документов и стоимость.

Что касается электронных документов, необходимо отметить следующее. Согласно п. 4.3.2. 4.3.3 Порядка № 1077 суммарный учет поступления электронных сетевых локальных документов ведется в электронном реестре с указанием даты загрузки поступлений в систему. Учет поступления электронных сетевых удаленных документов ведется в электронном реестре с отражением следующих показателей: даты и порядкового номера записи, реквизитов лицензионного договора (названия и номера документа, срока его действия, стоимости), количества баз данных (пакетов) и включенных в них названий. При подсчете суммарного количества названий исключаются дублирующиеся названия в пакетах на одной платформе.

Далее осуществляется индивидуальный учет документов – путем присвоения каждому экземпляру документа регистрационного номера, иного знака (системного номера компьютерной программы, штрихкода и других) (п. 4.4.1 Порядка № 1077 ). Индивидуальный номер закрепляется за документом на все время его нахождения в фонде библиотеки. При этом регистрационные номера исключенных из фонда документов не присваиваются вновь принятым документам.

Регистрационные номера проставляются непосредственно на документах и отражаются в регистре индивидуального учета документов, принятом в библиотеке согласно п. 4.4 Порядка № 1077 .

Индивидуальный учет периодических изданий ведется в регистрационной картотеке периодических изданий, предназначенной для учета каждого названия и каждого экземпляра, или в автоматизированной базе данных.

Все документы, включаемые в фонд библиотеки, маркируются. Для этого могут быть использованы штемпели, книжные знаки, индивидуальные штриховые коды, другие виды маркировки. Основные требования, которые должны соблюдаться при маркировке документов, – обозначение принадлежности, эстетика, долговечность маркировочного знака, сохранность текста или другой знаковой информации. На документах, являющихся приложением к основному носителю и его неотъемлемой частью, проставляются те же реквизиты, что и на основном документе.

Электронные сетевые локальные документы и электронные сетевые удаленные документы идентифицируются специальными программными средствами.

Далее первичные учетные документы, подтверждающие факт поступления, передаются в бухгалтерию для включения в учет библиотечного фонда.

Выбытие документов из библиотеки отражается в учете в связи с физической утратой либо утратой потребительских свойств (по причине ветхости, дефектности, устарелости по содержанию, непрофильности). Сразу отметим, что непрофильность документов определяется на основании профиля комплектования фонда или иного документа, утверждаемого руководителем библиотеки.

Исключение документов по причине устарелости по содержанию, непрофильности, ветхости, дефектности не допускается по отношению к единственным экземплярам документов постоянного (бессрочного) хранения. Исключение документов, отнесенных к книжным памятникам, допускается только по причине утраты при условии отражения информации о книжном памятнике в реестре книжных памятников (п. 5.1.1. 5.1.2. Порядка № 1077 ).

При выбытии документов из библиотеки оформляется акт о списании исключенных объектов библиотечного фонда (ф. 0504144) (далее – акт о списании), к которому прилагается список исключаемых объектов библиотечного фонда. В акте о списании отражаются сведения о количестве и общей стоимости исключаемых документов, а также причина списания и направление документов после выбытия с учета. В прилагаемом к акту списке указываются:

– регистрационный номер и шифр хранения документов;

– краткое библиографическое описание;

– стоимость, зафиксированная в регистре индивидуального учета документов;

– коэффициент переоценки, стоимость после переоценки;

– общая стоимость исключаемых документов.

При этом следует заметить, что для печатных документов временного хранения допускается замена списка книжными формулярами, а для документов, обработанных групповым способом, вместо списка дается перечень регистрационных номеров, вид исключаемых документов, их количество.

Кроме того, в случае утраты печатных документов к акту о списании и списку прилагаются документы, подтверждающие утрату. Это может быть пояснительная записка, в случае кражи или хищения – заключение уполномоченных органов, а при возмещении ущерба – документ о возмещении.

Возмещение читателями ущерба допускается в форме замены утерянного документа равноценным либо в форме денежной компенсации. Размер ущерба определяется экспертной комиссией по оценке документов, назначенной приказом руководителя. При приеме денег от читателей взамен утерянных книг или других документов составляется приходный ордер и читателю выдается квитанция установленного образца (п. 5.4. 5.5 Порядка № 1077 ).

Подготовленный акт о списании подписывается членами комиссии и утверждается руководителем учреждения. После чего в соответствии с п. 5.7.1. 5.7.2 Порядка № 1077 проводятся следующие мероприятия:

– документы, исключенные по причине непрофильности, передаются по актам в обменный фонд в целях дальнейшей передачи на безвозмездной основе библиотекам или в целях реализации физическим и юридическим лицам;

– документы, исключенные по причине ветхости, дефектности, устарелости по содержанию, направляются в пункты вторичного сырья;

– исключенные из фондов микроформы на галогенидосеребряной пленке подлежат сдаче как серебросодержащие отходы согласно законодательству РФ.

При отсутствии пунктов вторсырья или в случаях, когда сдача документов на переработку экономически нецелесообразна, библиотеки уничтожают исключенные документы на месте в присутствии лиц, которые составляют акт об уничтожении списанных объектов библиотечного фонда (п. 5.7.1 Порядка № 1077 ).

Документ, подтверждающий факт сдачи списанных объектов в пункт вторичного сырья, или акт об уничтожении списанных объектов библиотечного фонда прилагается к акту о списании. При этом номер и дата такого документа также фиксируются в акте.

После завершения мероприятий, предусмотренных актом о списании, один экземпляр акта со списком и документом, подтверждающим выбытие, передается в бухгалтерию, второй экземпляр остается в подразделении, осуществляющем учет библиотечного фонда, для отражения акта в регистрах суммарного и индивидуального учета.

Кроме того, исключаемые из фонда библиотеки документы (книги, журналы, другие виды документов) должны быть соответствующим образом оформлены: необходимо специальным штемпелем погасить штампы библиотеки.

Что касается электронных документов, то сетевые локальные документы удаляются из электронной библиотеки на основании акта о списании с указанием причины исключения. Наименование, номер и дата акта вводятся в базу данных в качестве метаинформации к соответствующему документу. На основании введенных сведений формируется перечень актов о списании (реестр суммарного учета выбытия сетевых локальных документов) и перечень списанных объектов электронной библиотеки (реестр индивидуального учета выбытия сетевых локальных документов).

Выбытие электронных сетевых удаленных документов не оформляется специальным документом. Подтверждением выбытия является истечение срока действия документа (договора, контракта, лицензионного соглашения), оформленного на право доступа к определенной базе данных (пакету) сетевых документов, и отсутствие договора, контракта, лицензионного соглашения на новый срок.

Бюджетный учет библиотечного фондаКак уже было отмечено выше, объекты, составляющие библиотечный фонд учреждения, за исключением периодических изданий, независимо от срока их полезного использования принимаются к бухгалтерскому учету в качестве основных средств (п. 38 Инструкции № 157н ) на основании первичных документов, переданных из библиотеки (товарных накладных, актов передачи и т. п.). В этих целях используется счет0 101 37 000 «Библиотечный фонд – иное движимое имущество учреждения».

Объекты библиотечного фонда принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости. Первоначальной стоимостью приобретенных объектов признается сумма фактических вложений в их приобретение с учетом сумм НДС, предъявленных учреждению поставщиками. Объекты, полученные по договору дарения, принимаются к учету по рыночной стоимости на дату принятия к бухгалтерскому учету.

Текущая рыночная стоимость объекта основных средств определяется исходя из цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально, а при невозможности документального подтверждения – экспертным путем (п. 25 Инструкции № 157н ).

В бюджетном учете объектам библиотечного фонда инвентарные номера не присваиваются, инвентарные списки библиотечных фондов не ведутся (п. 46. 54 Инструкции № 157н ). Инвентарный учет с присвоением регистрационных номеров единицам учета библиотечного фонда осуществляется непосредственно в библиотеке при индивидуальном учете документов.

Также обращаем ваше внимание на то, что в целях бюджетного учета при поступлении объектов библиотечных фондов оформляется инвентарная карточка группового учета основных средств

(ф. 0504032) (п. 54 Инструкции № 157н ). На весь фонд открывается одна карточка, и учет в ней ведется только в денежном выражении общей суммой (Методические указания по применению форм первичных учетных государственными (муниципальными) учреждениями ).

При этом объекты библиотечного фонда, стоимость которых превышает 40 000 руб. целесообразно учитывать обособленно, так как в силу п. 92 Инструкции № 157н по ним начисляется амортизация в соответствии с рассчитанными в установленном порядке нормами (исходя из срока полезного использования).

Согласно указанному пункту на объекты библиотечного фонда, учитываемые в составе основных средств, амортизация начисляется следующим образом:

– на объекты стоимостью до 40 000 руб. включительно – в размере 100% балансовой стоимости при выдаче их в эксплуатацию;

– на объекты стоимостью свыше 40 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации.

В казенное учреждение поступили книги, приобретенные по договору поставки на сумму 30 000 руб. а также книги, полученные от физического лица по договору пожертвования, рыночная стоимость которых составила 1 000 руб.

В бюджетном учете отражены следующие операции.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, утв. Приказом Минфина РФ от 15.12.2010 № 173н.

эксперт журнала «Бюджетные организации: бухгалтерский учет и налогообложение»

Мнение авторов материалов может не совпадать с мнением редакции.

Люди которым это нравится

Некоммерческие организации: особенности учета и налогообложения в 2016-2017 г. Практика учета в НКО в подарок! (зачет часов ИПБ)

Привлечение внебюджетных средств автономными и бюджетными учреждениями

Подготовка к проведению годовой инвентаризации в бюджетных учреждениях

31 октября — 03 ноября

Учет и контроль основных средств, земельных участков, материальных запасов государственных и муниципальных учреждений

01 ноября — 04 ноября

Внебюджетное финансирование. Источники и механизмы привлечения дополнительных средств

08 ноября — 11 ноября

Бухгалтерский учет и налогообложение бюджетных учреждений

14 ноября — 17 ноября

Организация финансирования государственных и муниципальных учреждений

Некоммерческие организации: подготовка к отчетности за 2016 г. Практика учета в НКО в подарок! (зачет часов ИПБ)