Рейтинг: 4.8/5.0 (1813 проголосовавших)

Рейтинг: 4.8/5.0 (1813 проголосовавших)Категория: Бланки/Образцы

Перед тем как перепечатывать бланк, конечно нужно качественно прочитать написанные в нем нормы статей закона. Спустя время они вероятно могут потерять силу. Сохраненные деньги, как правило, не лишние. Хороший образец поддержит в преодолении задач при печатании официального обращения. Это откроет возможность сэкономить на найме юриста.

Действующие российские законы обязывают все торговые объекты обзаводиться кассовыми аппаратами (ККМ). Более того, подобная техника в обязательном порядке регистрируется в специально созданном для этой работы отделе учета контрольно-кассовой техники при каждом налоговом органе. Заметим, что речь в данном случае идет о широком спектре устройств: кассовые аппараты, платежные терминалы, электронные весы.

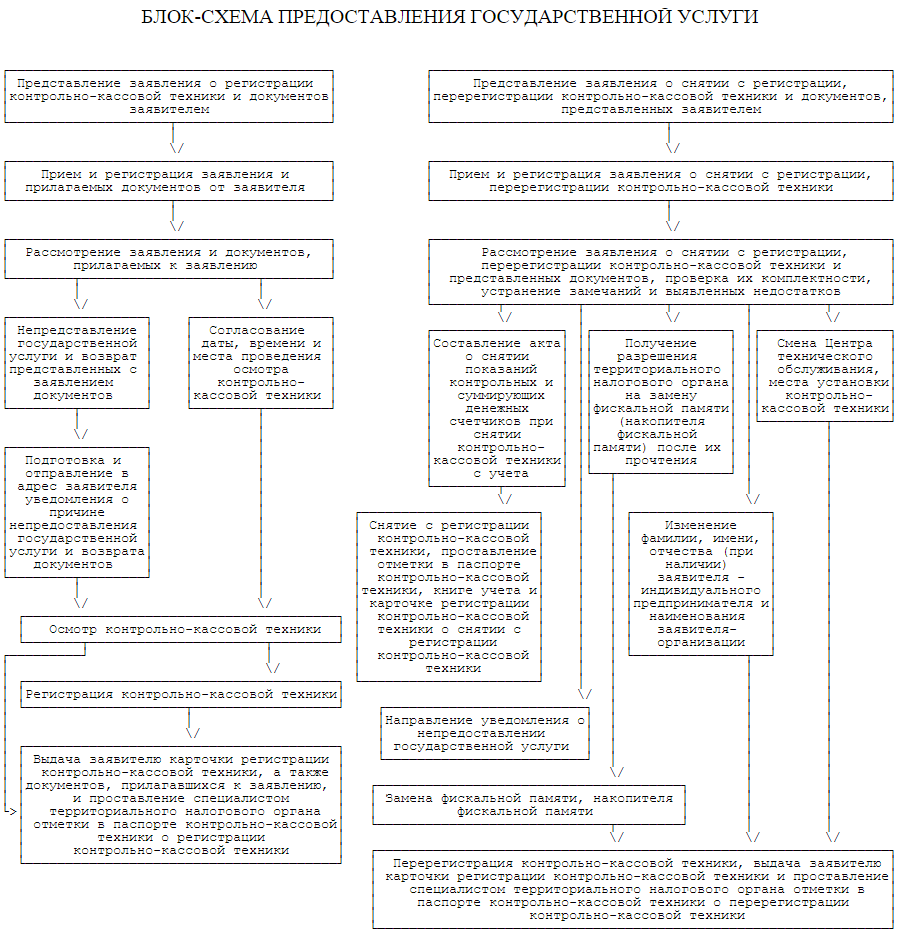

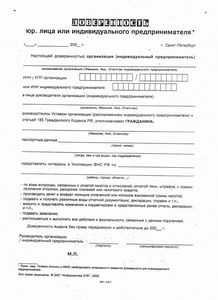

Регистрация контрольно-кассовых машин в налоговойРегистрация ККМ осуществляется путем подачи соответствующего заявления и других необходимых документов в отдел учета ККТ. Если собственник бизнеса или руководитель организации не имеет возможности самостоятельно подать документы, он вправе передать эти полномочия своему представителю. Это, в свою очередь ставит необходимость оформления доверенности на регистрацию ККМ. Её образец выглядит следующим образом: Доверенность на регистрацию ККМ, образец которой можно скачать на нашем сайте, должна включать:

Важно: доверенность на регистрацию контрольно-кассовой машины необходимо заверять нотариально.

Снятие ККМ с учетаЗакрытие или ликвидация бизнеса, смена вида деятельности, окончание срока амортизации кассового аппарата – всё это причины, по которым торговому объекту надлежит заняться снятием контрольно-кассовой машины с учета в налоговой.

Данная процедура также может проводиться не действующим владельцем бизнеса, а привлеченным лицом. В таком случае составляется похожая доверенность, в которой указывается наделение представителя правом снимать ККМ с учета, выполнять необходимые для этого действия, в том числе связанные с оформлением нужных документов. Доверенность на снятие с учета ККМ составляется в той же форме и тоже подлежит обязательному нотариальному заверению. Кроме того, этот документ вместе с остальными бумагами на снятие техники с учета должен быть зарегистрирован в Государственном реестре.

Инструкция по снятию с учета ККМ Снятие с учета ККМ (ККТ)1. Напишите заявление о снятие с учета ККМ.

2. Вызовите инженера Вашего ЦТО, он снимет фискальный отчет со снимаемого с учета ККМ (обязательно в день подачи Заявления о снятие с учета ККМ в ИФНС!)

3. Возьмите с собой документы для снятия с учета ККМ (ККМ с собой везти не нужно):

- оригинал технического паспорта на снимаемый с учета ККМ (формуляр);

- карточку регистрации ККМ;

- журнал кассира-операциониста (форма КМ-4);

- договор с ЦТО снимаемого с учета ККМ (оригинал);

-снятый фискальный отчет ККМ;

-документ удостоверяющий личность;

-копию баланса за последний отчетный период заверенный налоговой.

4. Едте в налоговую (можете, как сами, так и любой человек по доверенности).

Порядок снятия с учета ККМ в разных регионах может быть разным, поэтому лучше уточнить его в своей налоговой.

При удачном стечении обстоятельств процесс снятия ККМ с учета займет у Вас несколько минут (если нет очередей и документы собраны правильно).

Задайте вопрос по этой теме на нашем форуме! И получите бесплатный ответ! Снятие ккм с учета без участия клиента - кассовые аппаратыПри удачном стечении обстоятельств процесс снятия ккм с учета займет у вас несколько минут (если нет очередей и документы собраны правильно). Код и номер можно взять из таблицы -индивидуальные предприниматели, физические лица писать нужно полное наименование, например общество с ограниченной ответственностью пальмира или индивидуальный предприниматель берия лаврентий павлович основной оквэд организации. Находится на дне кассы( только для кассовых аппаратов после 2008 года выпуска).

Нужно указывать именно осносной оквэд - он стоит первым в вашей выписке единый государственный реестр юридических лиц организацией (ооо, оао, зао и др. Москва настоящей доверенностью ооо московские юристы, в лице генерального директора петрова петр петровича, действующего на основании устава, доверяет гражданину рф проживающего по адресу г. Журнал должен быть прошнурован, пронумерован, скреплен подписями и печатью организации в налоговой инспекции (ст.

Паспорт версии ккм - (оригинал ксерокопия) договор на техническое обслуживание ккм с цто средства визуального контроля (свк) знак государственный реестр - устанавливается генеральным поставщиком ккм знак сервисное обслуживание - устанавливается при заключении договора на то с центром технического обслуживания журнал кассира-операциониста (форма км-4 утверждена постановлением госкомстата рф от 25. Здесь необходимо понимать, что не смотря на единство законодательства, в каждой налоговой инспекции могут быть свои внутренние правила и порядки, которые, хочешь не хочешь, а придется учитывать. Обращаем ваше внимание на то, что для вашего удобства регистрация в маркете и на форуме объединены.

Смотреть на голограмме текущего года приклеенной на корпус ккм номер и год выпуска голограммы государственного реестра(свк гр). Для подвтерждения отсутствия каких-либо задолженностей предпринимателю при себе необходимо иметь копию баланса за последний отчетный период с отметкой налоговой инспекции. Новые правила исчисления срока исковой давности компенсация на книгоиздательскую продукцию reghelp. Для того чтобы снять ккм с учета необходимо подготовить следующие документы -доверенность (если снимает не руководитель) это список основных необходимых документов, но он может дополняться в зависимости от требований налоговой инспекции, где зарегистрирован ккт. Кто-то занимается этим самостоятельно, кто-то обращается за помощью к специалисту зависит от желания и возможностей. Помимо названных документов владелец ккм может быть проверен на наличие задолженности перед бюджетом.

Доверенность на снятие с учета ккм образец

Добавлен: 19 Дек 2014 от: ql0l94

Снимаем ККМ с учёта в ИФНС: общий порядок и нюансыВ нашей стране предпринимателям нельзя заниматься розничной торговлей без кассового аппарата, зарегистрированного надлежащим образом в налоговых органах. Логично, что ККМ, имеющая уникальный идентификационный номер в налоговом реестре и закреплённая за конкретным ИП или юрлицом, не может быть передана другому лицу, продана или утилизирована просто так. Прежде чем совершить любое из этих действий, кассовую технику необходимо снять с учёта.

Когда может понадобиться снятие кассового аппарата с учёта?Необходимость перерегистрации или полного снятия ККМ с налогового учёта может появиться как при закрытии организации, так и в процессе ее деятельности. Происходит это в таких случаях:

Суть всей процедуры заключается в проверке соответствия информации в кассовом журнале и данных, содержащихся в фискальной памяти аппарата, деактивации машины, снятии и передачи на хранение блока ЭКЛЗ (защищенной электронной кассовой ленты). Однако сам процесс в разных регионах и даже в разных инспекциях ФНС может проходить по-своему.

Есть некоторые нюансы, которые необходимо уточнить заблаговременно в конкретном территориальном налоговом органе – именно в том, в котором и регистрировалась ККМ. Многие ИФНС требуют снятия фискальных отчетов специалистом обслуживающего центра только в присутствии инспектора. В таком случае, предварительно договорившись с инженером ЦТО, нужно в определённый день подъехать в свою инспекцию, захватив с собой кассовый аппарат и все подготовленные бумаги.

Некоторые инспекции смотрят на такие строгости сквозь пальцы и не просят привозить к ним техника и кассу. Для них достаточно корректно оформленных документов, главное, чтобы они были предоставлены сертифицированным ЦТО и своевременно предъявлены регистратору.

При «упрощённом» порядке сотрудник центра обслуживания кассовой техники самостоятельно снимает фискальную память и формирует пакет документов для снятия ККМ с учёта. Владельцу кассы остаётся лишь отнести заявление в налоговую (лично или отправить представителя с доверенностью) в этот же день или в трёхдневный срок, в зависимости от правил, установленных в местной ИФНС.

Планируя снимать ККТ с регистрации, необходимо уточнить, вся ли налоговая отчётность сдана на текущий момент, нет ли задолженностей перед бюджетом, оплачены ли счета ЦТО. Желательно внимательно изучить журнал кассира-операциониста на предмет полноты и правильности внесения информации, а также проверить отметки в журнале вызова техспециалиста. Если всё в порядке, пора заняться подготовкой документации.

Перечень документов для ИФНСККМ, подлежащая снятию с учёта в ИФНС, должна иметь следующий сопроводительный пакет:

В процессе снятия памяти кассовой машины сотрудник ЦТО предоставляет:

Представитель организации – владельца ККТ предъявляет налоговому инспектору паспорт (доверенность нужна, если это не сам директор или индивидуальный предприниматель) и заполненное заявление. В 2014 году заявление на снятие с учёта ККМ оформляется на универсальном бланке. который с 2012 года един для всех регистрационных действий с ККТ (при постановке на учёт и внесении изменений в регистрационные карточки).

Порядок снятия ККТ с учётаИтак, перечислим основные действия по снятию с учёта кассовой машины:

Как видно, инструкция по снятию ККМ с учёта проста и понятна, а сам процесс не занимает много времени. При удачном стечении обстоятельств поход в налоговую не займёт больше 15 минут. Если же отдел регистрации касс не отличается скоростной работой или принимает всего несколько дней в неделю, тогда придётся подождать до 5 дней.

После этого с кассовым аппаратом можно делать всё что угодно: подарить, отдать в аренду, продать или сдать на комиссию в ЦТО. Правда, это касается только тех машин, которые ещё числятся в госреестре: они оснащаются новой памятью и вновь вводятся к эксплуатацию. Аппараты, у которых вышел срок амортизации (7 лет) дальнейшему использованию не подлежат.

Блок ЭКЛЗ на случай камеральной проверки должен храниться в организации в течение 5 лет после снятия с регистрации.

Следующие статьи:

Для перерегистрации ККТ вы должны представить в налоговый орган по месту регистрации организации (индивидуального предпринимателя) следующие документы:

Заявление о перерегистрации и необходимые документы вы можете подать в налоговую инспекцию как лично (или через представителя), так и по почте с уведомлением о вручении, либо направить в форме электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг".

Замена фискальной памяти (ЭКЛЗ) производится в случаях:

Территориальный налоговый орган для замены фискальной памяти или накопителя фискальной памяти контрольно-кассовой техники и программно-аппаратных средств принимает от заявителя заявление, к которому прилагается заключение ЦТО (при наличии).

Заявление о регистрации контрольно-кассовой техники

За один рабочий день с момента документального оформления содержимого фискальной памяти и накопителя фискальной памяти, налоговый орган выдает разрешение на замену фискальной памяти и накопителя фискальной памяти контрольно-кассовой техники.

В случае невозможности установления содержимого фискальной памяти и накопителя фискальной памяти ККТ, показания суммирующих денежных счетчиков определяются по предыдущим суточным отчетам, контрольным лентам и журналам кассира – операциониста.

В случаях смены ЦТО, адреса места установки контрольно-кассовой техники, фамилии, имени, отчества (наименования) заявителя специалист налогового органа вносит соответствующие изменения в информационную систему и книгу учета, после чего заполняет новую карточку регистрации и передает ее на подпись начальнику налогового органа, а также делает отметки в паспорте контрольно-кассовой техники и учетном талоне контрольно-кассовой техники, которые заверяются печатью налогового органа и выдаются заявителю.

Новая карточка регистрации в срок не позднее 5 рабочих дней с момента представления заявления вручается заявителю под роспись либо направляется в адрес заявителя в виде почтового отправления с уведомлением о вручении.

Контрольно-кассовая техника подлежит снятию с учета в налоговом органе в следующих случаях:

В двух последних случаях снятие с регистрации ККТ осуществляется налоговым органом самостоятельно, а в иных ситуациях для снятия с регистрации ККТ вы должны представить в налоговый орган по месту регистрации организации (индивидуального предпринимателя) следующие документы:

Заявление о снятии с регистрационного учета и необходимые документы вы можете подать в налоговую инспекцию как лично (или через представителя), так и по почте с уведомлением о вручении, либо направить в форме электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая федеральную государственную информационную систему "Единый портал государственных и муниципальных услуг".

Процедура снятия кассового аппарата с регистрации включает составление специалистом ЦТО в присутствии специалиста налоговой инспекции акта о снятии показаний контрольных и суммирующих денежных счетчиков.

О снятии ККТ с регистрации делаются заверенные печатью налогового органа отметки в:

В случае представления заявления о снятии с регистрации контрольно-кассовой техники по причине возникновения у заявителя форсмажорных обстоятельств, приведших контрольно-кассовую технику в неисправное состояние либо в случае хищения (утери) контрольно-кассовой техники, она снимается с учета при представлении заявителем соответствующего документа, подтверждающего факт возникновения данных обстоятельств.

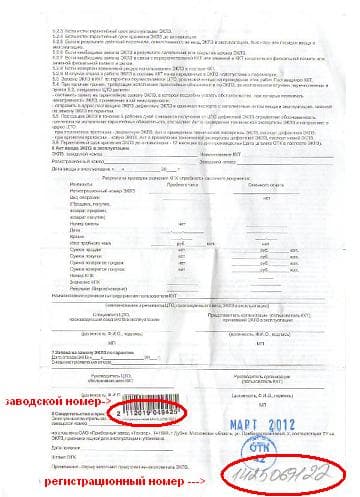

Налогоплательщик юл - для подготовки налоговых деклараций, заявление о регистрации ккм. Если жетакового нет, в строке 060 проставьте прочерк строчка 050 состоит из12 клеточек. поразмыслить о том, где вы будете обслуживать кассовый аппарат. тут указывается заводской номер контрольно-кассовой техники (его можно отыскать в паспорте ккт, карточке регистрации либо на корпусе кассового аппарата).  И если самой кассы практически уже не будет, то снять её с учёта будет существенно труднее.

И если самой кассы практически уже не будет, то снять её с учёта будет существенно труднее.

К примеру, некие инфс требуют предоставления копии контракта на аренду помещения, в котором будет установлена ккт. То есть его нужно подать в тот же денек в налоговую инспекцию. В первую очередь нужно подать заявление в налоговую и получить карточку регистрации ккт. Инспектор делает отметку в паспорте ккт о том, что осмотр и фискализация пройдены удачно. У нас вы сможете скачать эталон бланка личная карточка учета выдачи средств. Акт по форме км-2 (с чеками) о снятии показаний контрольных и валютных счетчиков 5.

Карточка регистрации ккм - человекзаконэталон карточки регистрации ккт, центр технического обслуживания контрольно-кассовой техники, платежных терминалов, таксометров, торгового. В какой срок после регистрации ооо нужно открывать рс. Как правило, теорганизации, которые продают ккт, являются и центром технического обслуживания (цто). В качестве маленького ликбеза, я желаю сейчас поведать о регистрации кассовых аппаратов в налоговой. Осмотр кассового аппарата и получение карточки регистрации ккт. Его высможете отнести в инспекцию лично, выслать попочте с извещением о вручении либо жепереслать через веб включая, вашей организации согласно учредительным документам. Вызова технического спеца) скачать эталон карточки. Правила ведения журнальчика кассира операциониста в 2016 году. Заэто предусмотрен административный штраф как за полагать бюджет на ккт, т. Скоре всего за 2 месяца вы уже определлибось никто ведь не считая вас не может решить какой вариант лично для вашей компании применим.

Прежде всего, хотелось бы сделать акцент на работе менеджера-консультанта. Он парень толковый, работает не по шаблону, умеет найти контакт с клиентом. Я считаю, что менеджер - это лицо компании, оно должно быть соответствующим, дабы произвести впечатление на покупателя. Помимо того, у магазина есть выставочный зал. То есть, можно придти и посмотреть на товар вживую, также неплохо проконсультироваться. Магазин мне понравился, поэтому возможно обращусь ещё раз.

Покупали весы Масса-к, модели МК и ТВ-S по несколько штук. Цены тут практически самые дешевые, да и к тому же все есть в наличии. Соответственно, все прошло очень быстро и без хлопот. Также, понравилось то, что фирма сама несет гарантийные обязательства - это важно.

Если честно, то от магазина не ожидал такой тактичности и организованность. От менеджера узнал много интересной и полезной информации, исходя из его советов смог определиться с выбором. Сразу видно, что магазин имеет налаженную курьерскую доставку. Сужу по тому, что курьер не опоздал, доставил заказ в назначенное время, к тому же перед приездом отзвонился мне. Директор набрал, действительно, квалифицированный персонал. SPB90 - это лучший магазин в своем сегменте рынка.

Заказывал влагозащитные весы МК-15.2-АВ11. Это редкая модель, но мне нужна была именно такая. Обзвонил много магазинов перед тем как найти (думаю,почти все). Только тут были в наличии. Приехал на следующий день с утра и забрал свой заказ. Из разговора с менеджером стало ясно, что 90% магазинов не держат хоть мало мальский склад, особенно по не очень ходовым позициям.

Покупали весы Масса-к, модели МК и ТВ-S по несколько штук. Цены тут практически самые дешевые, да и к тому же все есть в наличии. Соответственно, все прошло очень быстро и без хлопот. Также, понравилось то, что фирма сама несет гарантийные обязательства - это важно.

Снятие ККМ с учета в налоговой инспекцииОсновным нормативно - правовым документом, регулирующим применение контрольно - кассовых машин при осуществлении денежных расчетов с населением, является Закон РФ от 18.06.93 N 5215-1 "О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением". Другим основополагающим документом является Положение по применению контрольно - кассовых машин при осуществлении денежных расчетов с населением, утвержденное Постановлением Правительства РФ от 30.07.93 N 745 (в редакции постановления Правительства Российской Федерации от 07.08.98 г. N 904). Вышеуказанные документы определяют основные обязанности налогоплательщиков в части применения контрольно - кассовых машин (далее - ККМ), требования к используемым на территории РФ моделей ККМ, права налоговых органов по контролю за соблюдением правил применения ККМ, а также ответственность, предусмотренную за нарушения вышеуказанного законодательства. Помимо вышеперечисленных нормативно - правовых документов существует определенное количество иных документов, которые так или иначе затрагивают порядок применения контрольно - кассовых машин при осуществлении денежных расчетов с населением.

2. Кто должен применять контрольно - кассовые машиныОрганизации - юридические лица, их филиалы и другие обособленные подразделения, а также физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, при осуществлении денежных расчетов с населением в случае осуществления ими торговых операций или оказания услуг обязаны применять ККМ.

Кроме этого, физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, но в то же время не зарегистрированные в установленном порядке в качестве индивидуального предпринимателя (в основном, данная категория граждан представлена на территории Республики Татарстан гражданами ближнего и дальнего зарубежья), должны применять ККМ в указанных выше случаях.

Организации и индивидуальные предприниматели, осуществляющие денежные расчеты с другими индивидуальными предпринимателями за реализованные товары и оказанные услуги (в основном, это касается взаимоотношений в сфере оптовой торговли), также обязаны применять ККМ (т.е. выписки и выдачи на руки индивидуальному предпринимателю - покупателю иных документов, подтверждающих факт оплаты, недостаточно).

3. Кто освобожден от обязательного применения ККМОрганизации и индивидуальные предприниматели освобождаются от обязательного применения ККМ при осуществлении денежных расчетов с населением в случае, если они подпадают под действие Перечня отдельных категорий организаций, предприятий, учреждений, их филиалов и других обособленных подразделений (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения ККМ, утвержденного Постановлением Правительства РФ от 30.07.93 N 745 (в ред. Постановления Правительства РФ от 02.12.2000 N 917). В том числе:

организации и индивидуальные предприниматели в части оказания услуг населению при условии выдачи ими документов строгой отчетности, приравниваемых к чекам, по формам, утвержденным Министерством финансов Российской Федерации по согласованию с Государственной межведомственной экспертной комиссией по контрольно - кассовым машинам, за исключением услуг по перевозке пассажиров такси (в том числе маршрутными). При применении документов строгой отчетности необходимо обратить внимание на заполнение всех необходимых реквизитов, предусмотренных для данной формы документа строгой отчетности;

организации, предприятия, учреждения, их филиалы и другие обособленные подразделения (в том числе физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица) в части осуществления:

При покупке контрольно - кассовой машины необходимо иметь в виду следующие моменты.

Исходя из вышеизложенного, наиболее надежными продавцами кассовой техники выступают центры по техническому обслуживанию и ремонту контрольно - кассовых машин (далее - ЦТО) либо фирмы, которые являются деловыми партнерами и уполномоченными представителями заводов - изготовителей ККМ.

5. Заключение договора с ЦТОНа любую контрольно - кассовую машину перед вводом в эксплуатацию должен быть заключен договор на техобслуживание и ремонт с одним из зарегистрированных ЦТО. Необходимо уяснить, что самостоятельный ремонт ККМ, которая является инструментом государственного контроля за денежными оборотами, либо ремонт сторонними лицами, не имеющими разрешения на осуществление подобных ремонтных работ, запрещен и владельцы кассовых аппаратов, допустивших подобные нарушения, привлекаются к ответственности.

6. Регистрация контрольно - кассовой машины в налоговом органеПосле заключения договора на техобслуживание и ремонт кассового аппарата с одним из ЦТО необходимо зарегистрировать его в налоговом органе. Предприятия, организации, учреждения (далее - организации) подают заявление на регистрацию ККМ в инспекцию МНС по месту нахождения организации (юридическому адресу). В случае если у организации имеются обособленные подразделения (торговые точки), то контрольно - кассовые машины, использующиеся в данных подразделениях, регистрируются в ИМНС РФ по месту нахождения обособленного подразделения. Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг (далее - предприниматели), подают заявление на регистрацию контрольно - кассовых машин в ИМНС по месту своего жительства. Регистрация ККМ производится налоговым органом не позднее 5 дневного срока с момента подачи в налоговый орган заявления на регистрацию. Налогоплательщики подают заявление по месту регистрации контрольно - кассовых машин по форме, приведенной в Приложении N 3. К заявлению прилагаются:

технический паспорт на подлежащую регистрации контрольно - кассовую машину (для активных системных ККМ - с отметкой предприятия - изготовителя, продавца или ЦТО об установке на данной ККМ разрешенного пакета прикладных программ);

инструкция (руководство) для налогового инспектора;

договор владельца ККМ с центром технического обслуживания ККМ (далее - ЦТО), имеющим лицензию на обслуживание данного типа машин, или непосредственно с предприятием - изготовителем ККМ о ремонте и техническом обслуживании ККМ;

свидетельство о постановке на учет в налоговом органе;

журнал кассира - операциониста ф. N КМ-4 (журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно - кассовых машин, работающих без кассира - операциониста ф. N КМ-5), прошнурованный, пронумерованный и скрепленный подписями руководителя, главного бухгалтера и печатью организации;

журнал учета вызовов технических специалистов и регистрации выполненных работ ф. N КМ-8.

Налоговый орган вправе отказать налогоплательщику в регистрации ККМ по следующим основаниям:

регистрируемая ККМ находится в розыске;

регистрируемая ККМ не включена в Госреестр ККМ и не разрешена к использованию на территории РФ;

регистрируемая ККМ не предназначена для использования в данной сфере деятельности (согласно требованиям классификатора ККМ, используемых на территории РФ);

регистрация ККМ не по месту нахождения юридического лица (обособленного подразделения юридического лица) либо месту жительства физического лица;

отсутствие договора на техническое обслуживание и ремонт ККМ с ЦТО;

несоответствие данных в заявлении и данных в представленных документах;

отсутствие на ККМ средств визуального контроля. Регистрация осуществляется путем оформления необходимой документации с включением фискального режима ККМ совместно с представителем ЦТО.

Работник ЦТО:

проверяет правильность заполнения всех разделов паспорта на ККМ;

программирует операции печати на чеке;

совместно с представителем налогового органа производит активизацию фискальной памяти;

сверяет соответствие программного продукта (для активных ККМ);

заполняет в паспорте раздел "Ввод в эксплуатацию";

делает отметку о средствах визуального контроля и заверяет своей подписью с указанием номера удостоверения, скрепляет оттиском пломбира;

делает отметку в журнале учета вызовов технических специалистов и регистрации выполненных работ ф. N КМ-8.

Работник налогового органа:

вводит пароль доступа к фискальной памяти;

снимает ежедневный отчет денежных и операционных счетчиков (Z отчет);

снимает отчет по содержимому фискальной памяти;

проверяет совместно с представителем ЦТО исправность ККМ и соответствие программного продукта (для активных ККМ);

осуществляет запись сведений о ККМ в "Книгу учета ККМ организаций", ведущуюся в налоговом органе;

подписывает заявление на регистрацию ККМ (наклеив на него чеки ККМ) и журнал кассира - операциониста, проставляет дату и штамп инспекции;

возвращает налогоплательщику предъявленные для регистрации ККМ документы.

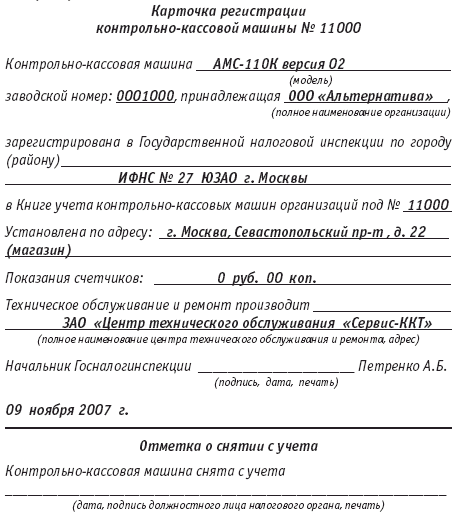

Налоговый орган одновременно с регистрацией контрольно - кассовой машины выдает организации Карточку регистрации ККМ в налоговом органе (выдача карточки регистрации производится после росписи налогоплательщика в ее получении).

7. Некоторые особенности эксплуатации ККМ 7.1. Порядок внесения изменений в регистрационные документы ККМ.В процессе эксплуатации зарегистрированных в установленном порядке ККМ в регистрационные документы по заявлению налогоплательщика могут быть внесены изменения в связи с переменой места эксплуатации ККМ, смены ЦТО по обслуживанию и ремонту ККМ. Внесение изменений производится не позднее 5-дневного срока с момента подачи заявления.

Для внесения изменений в регистрационные документы ККМ налогоплательщик представляет в налоговый орган следующие документы:

заявление о внесении изменений в регистрационные документы в произвольной форме;

карточку регистрации ККМ;

договор на техобслуживание и ремонт ККМ (при смене ЦТО).

При перезаключении договора организацией на обслуживание ККМ другим ЦТО организация подает заявление в налоговый орган с просьбой внести изменения в карточку регистрации ККМ об изменении договора с ЦТО и представляет: договор; журнал учета вызовов технических специалистов и регистрации выполненных работ ф. N КМ-8; паспорт ККМ; карточку регистрации ККМ с печатью налогового органа. После этого налоговый орган выдает карточку регистрации ККМ с изменениями за тем же регистрационным номером. Сданная карточка регистрации ККМ подшивается в дело.

7.2. Порядок выдачи дубликата Карточки регистрации ККМ.Получение дубликата карточки регистрации ККМ налогоплательщиком осуществляется взамен утраченной. Выдача дубликата карточки регистрации с пометкой "Дубликат" производится не позднее 5-дневного срока с момента подачи заявления налогоплательщиком в произвольной форме.

7.3. Порядок ведения журнала кассира - операциониста.В процессе эксплуатации ККМ согласно типовым правилам и Постановления Госкомстата РФ от 25.12.98 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций" необходимо ведение журнала кассира - операциониста. Журнал кассира - операциониста заводится на каждую ККМ.

7.4. Порядок оформления нового журнала кассира - операциониста взамен окончившегося.Налогоплательщику необходимо представить в налоговый орган новый журнал кассира - операциониста прошнурованный, пронумерованный, скрепленный печатью организации и чек с показаниями денежных счетчиков, снятый в конце рабочего дня (окончания смены), на основании которого осуществлена последняя запись в старом журнале.

7.5. Меры ответственности за ненадлежащее оформление журнала кассира - операциониста и иных документов бухгалтерского учета.В соответствии с пунктом 2 статьи 9 Закона РФ от 21.11.96 N 129-ФЗ (ред. от 23.07.98) "О бухгалтерском учете" первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В соответствии с Постановлением Госкомстата РФ от 25.12.98 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций" утверждены и введены в действие с 01.01.99 следующие унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККМ:

Исходя из вышеизложенного, ведение с нарушением установленных требований журнала кассира - операциониста юридическим лицом расценивается как ведение бухгалтерского учета с нарушением установленного порядка и является основанием для привлечения должностных лиц юридического лица к ответственности в соответствии с абз. 1 п. 12 ст. 7 Закона РФ от 21.03.91 N 943-1 (ред. от 08.07.99 N 151-ФЗ) "О налоговых органах Российской Федерации" в форме административного штрафа - в размере от двух до пяти минимальных размеров оплаты труда на каждого виновного, а за те же действия, совершенные повторно в течение года после наложения административного взыскания, - в размере от пяти до десяти минимальных размеров оплаты труда.

При установлении факта ведения с нарушением установленных требований журнала кассира - операциониста индивидуальным предпринимателем налоговым органом дается письменное указание о ведении журнала кассира - операциониста в соответствии с установленными требованиями. В случае невыполнения требований налогового органа индивидуальный предприниматель привлекается к административной ответственности в соответствии с абз. 3 п. 12 ст. 7 Закона РФ от 21.03.91 N 943-1 (ред. от 08.07.99 N 151-ФЗ) "О налоговых органах Российской Федерации" в форме административного штрафа - в размере от двух с половиной до пяти минимальных размеров оплаты труда.

7.6. Порядок оформления акта о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию ф. N КМ-2.Для отправки ККМ в ремонт налогоплательщик представляет в налоговый орган:

акт по ф. N КМ-2 в двух экземплярах;

журнал кассира - операциониста;

карточку регистрации ККМ;

паспорт (формуляр) ККМ;

справку из ЦТО о невозможности снятия показаний денежных счетчиков в связи с неисправностью ККМ либо контрольно - кассовую машину если есть возможность снять с нее показания;

в случае невозможности снятия показаний - контрольную ленту за последний и предпоследний дни работы ККМ перед поломкой. На контрольной ленте должен быть последний отчет с показаниями суммирующих денежных счетчиков. Если ККМ сломалась в течение рабочего дня и нет возможности снять показания, то это должно быть сделано вручную - суммированием каждой покупки на калькуляторе. Результаты подсчета должны быть записаны на контрольной ленте от руки и заверены подписью кассира и администратора. После подсчета эти данные заносятся в журнал кассира - операциониста и в форму N КМ-2 (строка "показания главного суммирующего счетчика перед отправкой в ремонт").

Показания фискальной памяти после ремонта должны быть заполнены механиком ЦТО, акты должны иметь подписи всех лиц - членов комиссии (как перед сдачей в ремонт, так и после него).

После произведенного ремонта налогоплательщик представляет в налоговый орган акт ф. N КМ-2, правильность оформления которого должен проверить инспектор, а также наличие чека с показаниями счетчиков после ремонта. Первый экземпляр акта с подклеенным чеком остается в ИМНС, второй выдается под роспись налогоплательщику.

7.7. Основные неисправности контрольно - кассовых машин.Неисправной считается контрольно - кассовая машина, которая:

Кроме этого, техническими требованиями к конкретной модели ККМ могут быть предусмотрены и иные виды неисправностей. На выдаваемом покупателям (клиентам) чеке или вкладном (подкладном) документе в обязательном порядке должны отражаться следующие реквизиты:

Необходимо акцентировать ваше внимание на обязательное наличие на кожухе кассового аппарата оттиска пломбы мастера ЦТО, который осуществляет техобслуживание и ремонт данной ККМ. При этом оттиск пломбы должен быть также зафиксирован в журнале формы N КМ-8 "Журнал учета вызовов технических специалистов и регистрации выполненных работ". В случае использования контрольно - кассовой машины без оттиска пломбы мастера ЦТО владелец ККМ привлекается к ответственности как за ведение денежных расчетов с населением без применения ККМ, т.е. от 50 до 100 МРОТ.

7.8. Средства визуального контроля на ККМ.Средства визуального контроля, используемые на контрольно - кассовых машинах, представляют собой объемные голограммы. На голограммах, используемых генеральными поставщиками ККМ, записывается изображение в форме круга, в центре которого - стилизованный рисунок кассового аппарата, - а по внутренней стороне - слова "Государственный реестр" и четыре цифры, обозначающие год реализации контрольно - кассовой машины генеральным поставщиком.

На голограммах, используемых центрами технического обслуживания ККМ, записывается изображение в форме круга, в центре которого стилизованный рисунок рабочего около кассового аппарата, а по внутренней стороне - "Сервисное обслуживание" и четыре цифры, обозначающие текущий год, в котором контрольно - кассовая машина поставлена на техническое обслуживание в центре технического обслуживания.

На каждую голограмму при ее изготовлении наносится порядковый номер.

Голограммы устанавливаются на стороне контрольно - кассовой машины, обращенной к покупателю (клиенту) при производстве денежных расчетов с использованием данной машины. Голограммы генеральных поставщиков устанавливаются ими при продаже ККМ или передаче их в аренду предприятиям или физическим лицам, осуществляющим предпринимательскую деятельность без образования юридического лица.

Голограммы центров технического обслуживания контрольно - кассовых машин устанавливаются этими центрами при постановке машин на техническое обслуживание, а также в течение января - июня каждого года при производстве ежегодных проверок их исправности. При этом контрольно - кассовые машины должны иметь голограммы генерального поставщика.

В случае использования контрольно - кассовой машины без одного из средств визуального контроля владелец ККМ привлекается к ответственности как за ведение денежных расчетов с населением без применения ККМ, т.е. от 50 от 100 МРОТ.

7.9. Порядок вывешивания ценников на реализуемые товары.Организация (предприниматель) обязана обеспечить наличие единообразно и четко оформленных в установленном порядке ценников на реализуемые товары (прейскурантов на оказываемые услуги).

Требования к оформлению ценников изложены в пункте 19 Правил продажи отдельных видов товаров, утвержденных постановлением Правительства Российской Федерации от 19.01.98 N 55 (в ред. Постановлений Правительства РФ от 20.10.98 N 1222, от 02.10.99 N 1104), согласно которому продавец обязан обеспечить наличие единообразных и четко оформленных ценников на каждый вид реализуемого товара с указанием наименования товара, его сорта, цены за вес или единицу товара, подписи материально ответственного лица или печати организации, даты оформления ценника.

Данные требования не распространяются только на выкладку лекарственных средств и изделий медицинского назначения, реализуемых в аптеках и аптечных киосках. В ряде случаев допускается применение вместо ценников так называемых прайс - листов.

Что касается указания цены на реализуемые товары в условных единицах (У.Е.), то налогоплательщик обязан в доступном для покупателя месте вывесить информацию о курсе применяемой условной единицы по отношений к рублю.

7.10. Порядок возврата денежных сумм покупателям по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам).В случае необходимости возврата денег покупателям (при отказе от покупки и т.п.) необходимо получить от покупателя выданный ему кассовый чек для оформления акта формы N КМ-3 (Приложение N 4). Акт составляется в одном экземпляре членами комиссии и вместе с погашенными чеками, наклеенными на лист бумаги, сдаются в бухгалтерию организации и хранятся в документах за данное число. На сумму денег по возвращенным покупателями (клиентами) чекам уменьшается выручка кассы и заносится в Журнал кассира - операциониста (форма N КМ-4). Акт подписывается ответственными лицами комиссии в составе руководителя, заведующего отделом (секцией), старшего кассира и кассира - операциониста организации.

Данный акт применяется также в случае пробития на ККМ ошибочных чеков.

Следует отметить, что в ряде моделей контрольно - кассовых машин предусмотрена операция "Отмена операции" (или "Возвратный чек"), однако пользоваться данными техническими возможностями не рекомендуется, поскольку они не предусмотрены нормативными актами.

8. Снятие с регистрации кассового аппарата в налоговом органеСнятие с регистрации ККМ в налоговом органе осуществляется по заявлению организации либо налоговым органом в одностороннем порядке, но с обязательным уведомлением налогоплательщика не менее чем за 30 дней до снятия:

по заявлению организации;

при прекращении деятельности организации;

при истечении срока применения модели ККМ, указанного в Государственном реестре ККМ, используемой на территории РФ;

при сдаче в аренду или продаже ККМ.

При снятии с регистрации организация подает заявление в налоговый орган за подписью руководителя и главного бухгалтера, заверенные печатью организации. К заявлению прилагаются:

итоговый чек суммирующих денежных счетчиков;

журнал кассира - операциониста (журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира - операциониста);

карточка регистрации ККМ.

При хищении или утере контрольно - кассовой машины организация снимает ККМ с регистрации, представляя при этом:

заявление на снятие с регистрации с указанием причин;

документ из органов внутренних дел об обращении организации по поводу хищения ККМ;

контрольные ленты;

журнал кассира - операциониста, а при необходимости и другие документы по требованию налогового органа.

После проверки представленных документов налоговый орган осуществляет снятие с регистрации ККМ.

9. Контроль со стороны налоговых органов за соблюдением правил эксплуатации ККМВ соответствии с действующим законодательством налоговые органы имеют право проверять правильность применения контрольно - кассовых машин при осуществлении денежных расчетов с населением. Проверка производится на основании поручений на проведение проверки, подписанных руководителем налогового органа. По результатам проверки составляется акт проверки, в котором отражаются все выявленные нарушения законодательства о применении контрольно - кассовых машин. В ряде случаев проверка может производиться совместно с сотрудниками иных контролирующих структур (МВД, налоговая полиция и т.д.).

В случае выявления нарушений, которые предусматривают ответственность в виде штрафа, налогоплательщик приглашается в налоговый орган для рассмотрения результатов проверки. При проведении проверки работники налоговых органов имеют право проверять документы, связанные с применением контрольно - кассовых машин, получать необходимые объяснения, справки и сведения по вопросам, возникающим при проверках.

10. Ответственность за нарушения законодательства о применении ККМДействующим законодательством предусмотрены следующие штрафные санкции за нарушения требований Закона РФ "О применении ККМ. ":

за осуществление денежных расчетов с населением без применения контрольно - кассовой машины - штраф от 50 до 100 МРОТ;

за использование неисправной ККМ - штраф от 28,6 до 57,1 МРОТ;

за отсутствие ценников на реализуемые товары - штраф от 14,3 до 28,6 МРОТ;

за невыдачу чека покупателю либо выдачу его на сумму менее уплаченной - штраф 10 МРОТ, но не менее 20 процентов от стоимости покупки.

В случае выявления факта повторного нарушения законодательства о применении контрольно - кассовых машин налоговые органы вправе обратиться в суд с иском о ликвидации предприятия с одновременным приостановлением его деятельности, связанной с денежными расчетами с населением, в том числе в виде запрещения распоряжаться средствами на его счетах в банке.