Рейтинг: 4.3/5.0 (1742 проголосовавших)

Рейтинг: 4.3/5.0 (1742 проголосовавших)Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы Компенсация взамен выдачи молока: правовые основы выплаты и налоги (Ларина Н.)

Компенсация взамен выдачи молока: правовые основы выплаты и налоги (Ларина Н.)Дата размещения статьи: 27.02.2015

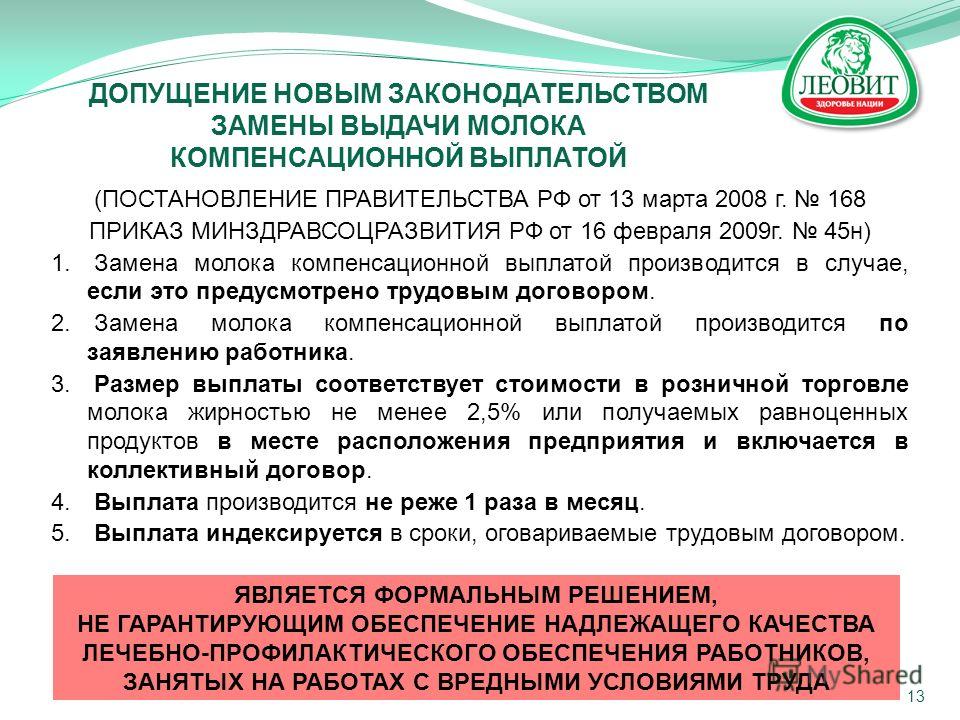

На работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Однако нормами действующего законодательства предусмотрена возможность замены выдачи молока выплатой работнику денежной компенсации. В настоящей публикации рассмотрены некоторые правовые аспекты начисления и выплаты данной компенсации работодателями.

В соответствии со ст. 222 ТК РФ выплата компенсации взамен выдачи молока возможна, если:

- работодатель предусмотрит ее в коллективном договоре (трудовых договорах с сотрудниками);

- сотрудники подадут письменные заявления о выплате компенсации взамен выдачи молока;

- вредные условия труда (т.е. право на получение бесплатного питания работником) будут подтверждены результатами проверки (специальной оценки) условий труда.

Перечень вредных производственных факторов, при воздействии которых рекомендуется употребление молока (других равноценных пищевых продуктов), Нормы и условия их бесплатной выдачи, а также Порядок выплаты денежной компенсации утверждены Приказом Минздравсоцразвития России от 16.02.2009 N 45н (далее - Приказ N 45н).

В соответствии с п. п. 2 и 3 названного документа размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Компенсационная выплата должна производиться не реже 1 раза в месяц.

Хотелось бы разобрать одну из самых сложных ситуаций, связанных с условиями начисления компенсации. Рассмотрим следующий пример. В трудовых договорах с сотрудниками организация предусмотрела выплату компенсации взамен выдачи молока работникам, которые трудятся во вредных условиях труда. Очередная проверка условий труда - а именно специальная оценка условий труда - в организации была проведена в конце 2014 г. Условия труда некоторых категорий сотрудников по результатам спецоценки признаны допустимыми.

Статья 74 ТК РФ обязывает работодателя извещать работников о предстоящих изменениях в трудовых договорах (в данном случае - отмене возможности выплаты компенсации взамен выдачи молока) в письменной форме за два месяца. Возникает вопрос: имеет ли право сотрудник требовать выплаты компенсации в течение двух месяцев после проведения спецоценки, и обязан ли работодатель удовлетворить данные требования? Важно понимать, что указанное выше требование распространяется на случаи изменения трудового договора по инициативе работодателя. Это следует из абз. 1 ст. 74 ТК РФ. В иных же ситуациях (например, в случае изменения по инициативе сотрудника) нет необходимости соблюдать правило об уведомлении за два месяца.

В рассматриваемом случае изменение произошло по обстоятельствам, не зависящим ни от сотрудника, ни от администрации работодателя. Ведь спецоценка - это лишь беспристрастная проверка, проведенная в предусмотренном нормативными правовыми актами порядке. Поэтому сразу же после того, как результатами специальной оценки подтверждено отсутствие вредных факторов в условиях труда работника, можно отменить выплату компенсации. Если же работник намерен отказаться от компенсации взамен выдачи молока по собственной инициативе, ему следует подать работодателю заявление об этом. Объясняется это так. На основании ст. 222 ТК РФ выплата компенсации осуществляется на основании заявления работника. Следовательно, отмена данного распоряжения возможна также по заявлению. Если условие о выплате компенсации было предусмотрено в трудовом договоре, потребуется также оформить дополнительное соглашение к трудовому договору, подписанное как работником, так и представителем работодателя.

Сразу же отметим, что компенсация взамен выдачи молока не облагается никакими зарплатными налогами и взносами. НДФЛ не нужно начислять на основании п. 3 ст. 217 НК РФ. Из данной правовой нормы следует, что от НДФЛ освобождены все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия.

Компенсации, выплачиваемые взамен выдачи молока и других равноценных продуктов, не облагаются страховыми взносами на обязательное пенсионное (социальное, медицинское) страхование согласно абз. 2 пп. "и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ. Также компенсации не облагаются взносами на страхование от производственного травматизма согласно абз. 11 пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ.

Дополним, что освобождение от зарплатных налогов возможно, только если вредный характер условий труда сотрудника подтвержден результатами специальной оценки условий труда (или аттестации, если ее результаты в соответствующий момент времени все еще действуют). Расходы на выплату компенсации можно учесть при расчете налога на прибыль в составе расходов на оплату труда (п. 4 ст. 255 НК РФ). Актуальным является вопрос: можно ли учесть при расчете налога на прибыль сумму компенсации в тех случаях, когда вредные условия труда не подтверждены результатами специальной оценки? По данному вопросу имеются две точки зрения.

Велика вероятность, что в случае проверки специалисты контролирующих ведомств будут настаивать, что без проведения спецоценки (или аттестации рабочих мест, результаты которой на момент проверки все еще будут иметь силу) признание указанных выше затрат в составе расходов для целей исчисления налога на прибыль невозможно.

Однако, на наш взгляд, достаточно обоснованной является правовая позиция, предполагающая возможность учета данных затрат.

Чтобы расходы на оплату труда можно было включить в расчет налога на прибыль, они должны одновременно удовлетворять таким условиям:

- быть предусмотрены нормами российского законодательства;

- соответствовать критериям, предусмотренным п. 1 ст. 252 Налогового кодекса РФ (затраты должны быть экономически обоснованы, документально подтверждены, направлены на получение дохода).

Перечень расходов на оплату труда, которые можно учесть при налогообложении прибыли, не является закрытым (п. 25 ст. 255 НК РФ). То есть к ним можно отнести и другие расходы, прямо не указанные в ст. 255 НК РФ, но предусмотренные нормами трудового (коллективного) договора. Поэтому поскольку, как мы указали выше, условие о выплате компенсации взамен выдачи молока прописывается в трудовом или коллективном договоре, есть основания полагать, что ее сумму в любом случае можно учесть при расчете налога на прибыль. Фактически данная правовая позиция подтверждена в Письме Минфина России от 31.03.2014 N 03-03-РЗ/13985. В данном документе сказано следующее. Не признаются вредными условия труда, в которых уровни воздействия вредных производственных факторов не превышают установленных нормативов, и, следовательно, расходы организации по бесплатной выдаче молока работникам предприятия в таких условиях не относятся к компенсационным выплатам.

При этом стоимость бесплатно выданного работникам предприятия молока (других равноценных пищевых продуктов) (сумма компенсации за молоко) при определении налоговой базы по налогу на прибыль может быть включена в состав расходов на оплату труда как выплата в натуральной форме.

Достаточно часто у практикующих специалистов возникают вопросы по индексации компенсации взамен выдачи молока. В законодательстве сказано следующее. Работодатель обязан индексировать компенсацию пропорционально росту цен на молоко (другие равноценные продукты) в розничной торговле. Основанием для индексации являются данные компетентного органа региона. Об этом сказано в п. 5 Порядка, утвержденного Приказом N 45н. При этом, к сожалению, в нормах приведенного выше нормативного документа нет ответа на вопросы, которые могут возникнуть при принятии решения об индексации. Например, с какой периодичностью организация должна индексировать компенсационные выплаты, и из каких ведомств брать информацию при расчете индексации.

Хозяйствующим субъектам при правоприменении следует принимать во внимание то, что:

- у работодателя есть право самостоятельного определения по неурегулированным вопросам (например, о периодичности проведения индексации);

- есть смысл изучить региональное законодательство с целью выявления источников информации по ценам на продукты (в части определения компетентного органа региона).

Например, если организация-работодатель, которая начисляет сотрудникам компенсацию взамен выдачи молока, находится в Ямало-Ненецком автономном округе (ЯНАО), можно применять такой порядок.

В ЯНАО существует информационно-аналитическая система мониторинга и анализа социально-экономического развития Ямало-Ненецкого автономного округа (ИАС Мониторинг Ямал, http://monitoring.yanao.ru/). Она введена в эксплуатацию с 1 августа 2012 г. на основании Постановления Правительства ЯНАО от 23.07.2012 N 600-П. Там представлены данные по ценам на пастеризованное или стерилизованное молоко 2,5 - 3,2% жирности.

Соответственно, работодателю придется сделать выбор, указав в коллективном договоре (трудовых договорах с сотрудниками), цены на какое молоко будут использоваться при определении размера компенсации.

При этом в ИАС Мониторинг Ямал представлены данные о еженедельном изменении цен. Однако в законодательстве нет требования к работодателям региона об обязательном проведении еженедельной индексации. Период индексации может быть любым, например ежегодным.

Если в соответствующем регионе электронной системы, подобной вышеназванной, нет, работодатель может применять иные источники официальных данных об уровне инфляции потребительских цен на молоко. Например, за получением информации об уровне роста цен можно обратиться в территориальное отделение Росстата.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 29.09.2016

Юрий Ерохин. редактор-эксперт журнала «Документы и комментарии»

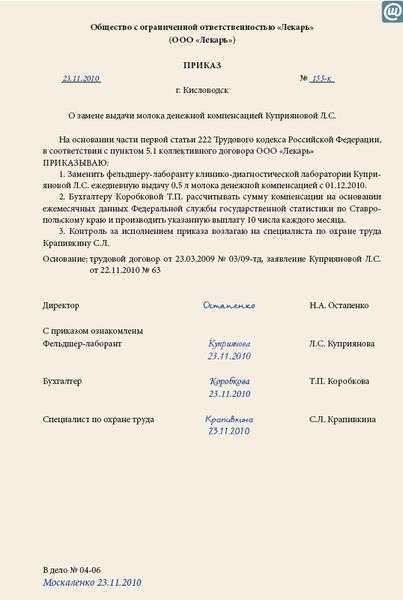

Трудовой кодекс РФ теперь позволяет вам не выдавать работникам молоко или другие равноценные продукты в связи с вредными условиями труда. Вместо молока можно выплачивать денежную компенсацию, сумма которой должна быть эквивалентна стоимости продуктов.

Чтобы заменить молоко компенсацией, вам необходимо получить от работника соответствующее письменное заявление, а трудовой договор дополнить условием о возможности такой замены. Более детальный порядок выплат утвердит Правительство РФ.

Компенсации можно включить в расходы на оплату труда и не облагать зарплатными налогами (ЕСН, НДФЛ).

МОЛОКО РАЗРЕШИЛИ ЗАМЕНЯТЬ КОМПЕНСАЦИЕЙ

В статью 222 Трудового кодекса РФ внесены изменения: работодатели получили право заменять обязательную выдачу работникам молока или других равноценных продуктов (далее - молоко) компенсационными выплатами (далее - компенсация).

Изменения вступают в силу с 14 октября 2007 года.

Слесарь А.А. Иванов работает на Волгоградском керамическом заводе ОАО «Волга». Иванову установлена 5-дневная 40-часовая рабочая неделя с выходными в субботу и воскресенье.

Весь октябрь 2007 года Иванов был занят на работах в распылительной сушилке в цехе № 1. В результате аттестации рабочих мест по условиям труда, проведенной в ОАО «Волга», установлено, что эта работа протекает под воздействием вредного производственного фактора - керамики (строка 234 Перечня). Поэтому в октябре 2007 года ОАО «Волга» было обязано выдавать Иванову по 0,5 л молока за каждый день указанной работы.

Так как комментируемые изменения вступают в силу только с 14 октября 2007 года, заменить компенсацией можно только выдачу молока в период с 15 по 31 октября 2007 года (в воскресенье 14 октября 2007 года Иванов не работал).

Во вредных условиях Иванов отработал:

- 10 дней с 1 по 14 октября 2007 года;

- 13 дней с 15 по 31 октября 2007 года.

Стоимость 0,5 л молока составляет 15 руб.

Стоимость молока, которое должно быть выдано Иванову в период с 1 по 14 октября 2007 года, составляет 150 руб. (15 руб. х 10 дн.).

Стоимость молока, которое должно быть выдано Иванову в период с 15 по 31 октября 2007 года, составляет 195 руб. (15 руб. х 13 дн.).

Таким образом, в октябре 2007 года ОАО «Волга» вправе вместо молока выплатить Иванову 195 руб. (если выполнит условия, установленные ст. 222 ТК РФ).

КОМУ ПОЛОЖЕНО БЕСПЛАТНОЕ МОЛОКО И КАК ЕГО ВЫДАЮТ

Работодатели обязаны бесплатно выдавать молоко тем сотрудникам, которые заняты на работах с вредными условиями труда.

Наличие вредных условий определяют по итогам аттестации рабочих мест по условиям труда (порядок проведения аттестации и оформления ее результатов установлен постановлением Минтруда России от 14 марта 1997 г. № 12). Результаты аттестации сравнивают с данными из Перечня вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов (утв. приказом Минздравсоцразвития России от 28 марта 2003 г. № 126; далее - Перечень). Если по итогам аттестации выявлен фактор, который Перечень относит к вредным, работодатель обязан выдавать молоко по установленной норме.

НАДО ВЫПОЛНИТЬ ДВА УСЛОВИЯ

Чтобы заменить молоко компенсационными выплатами, вам придется выполнить следующие условия:

- возможность такой замены прописать в трудовом и (или) коллективном договоре;

- получить от работника заявление с просьбой о компенсации.

Компенсацию следует прописать в трудовом договоре

Компенсировать выдачу молока нельзя, если такая возможность не прописана в трудовом и (или) в коллективном договорах.

Таким образом, при заключении трудового договора лучше сразу включить в него пункт о том, что по заявлению работника выдача молока за дни работы во вредных условиях может быть заменена денежной компенсацией. Если о такой возможности в трудовом договоре ничего не сказано, пропишите ее в дополнительном трудовом соглашении с работником.

Воспользуемся данными примера 1.

Чтобы выплатить Иванову 195 руб. (стоимость молока, которое ему полагалось выдать за работу в период с 15 по 31 октября 2007 года), ОАО «Волга» подписало с ним дополнительное соглашение к трудовому договору от 15 октября 2007 года, в котором сказано: «Работник и Работодатель вправе заменять бесплатную выдачу молока и других равноценных пищевых продуктов за дни работы с вредными условиями труда выплатой денежной компенсации в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов».

Работник должен подать заявление

Для выплаты компенсации недостаточно предусмотреть такую возможность в трудовом и (или) коллективном договорах. Необходимо, чтобы работник обратился в администрацию компании с соответствующим заявлением. Пока он этого не сделает, надо продолжать выдавать ему молоко.

Воспользуемся данными предыдущих примеров.

Иванов обратился к администрации ОАО «Волга» с заявлением, в котором попросил вместо бесплатной выдачи молока выплачивать ему компенсацию. Заявление датировано 22 октября 2007 года.

Таким образом, ОАО «Волга» выплатит Иванову компенсацию за период работы с 22 по 31 октября 2007 года, то есть за 8 рабочих дней. Размер компенсации составит 120 руб. (15 руб. х 8 дн.). В рабочие дни до 22 октября 2007 года Иванов будет получать по 0,5 л молока.

ПОРЯДОК ВЫПЛАТ РАЗРАБОТАЕТ ПРАВИТЕЛЬСТВО

В новой редакции статьи 222 ТК РФ сказано, что порядок выплаты компенсаций определяет Правительство РФ. Пока такого порядка нет, но это не значит, что до его появления выдачу молока нельзя компенсировать. Применять статью 222 ТК РФ в новой редакции вы можете сразу после того, как она вступит в силу.

НАЛОГООБЛОЖЕНИЕ НЕ ИЗМЕНИТСЯ

Компенсационные выплаты будут облагаться налогами так же, как и бесплатная выдача молока. То есть они уменьшают базу по налогу на прибыль и не облагаются зарплатными налогами.

Компенсации можно включать в расходы

Компенсационные выплаты можно включать в расходы на оплату труда на основании пункта 4 статьи 255 НК РФ.

Воспользуемся данными предыдущих примеров.

В IV квартале 2007 года (по итогам 2007 года) ОАО «Волга» вправе учесть в расходах на оплату труда компенсацию бесплатной выдачи молока за период с 22 по 31 октября 2007 года в размере 120 руб.

Если вы не выполнили хотя бы одно из двух условий выплаты компенсации, включить ее сумму в расходы не получится.

Воспользуемся данными примеров 1 и 3.

ОАО «Волга» не прописало в трудовом договоре с Ивановым возможность замены выдачи молока компенсацией. Дополнительное соглашение об этом тоже не заключалось.

Компенсацию в размере 120 руб. нельзя включить в расходы.

ЕСН и НДФЛ платить не надо

Компенсационные выплаты не облагаются ЕСН и НДФЛ. От обложения ЕСН компенсации освобождает подпункт 2 пункта 1 статьи 238 НК РФ, а от обложения НДФЛ - пункт 3 статьи 217 НК РФ.

Воспользуемся данными примеров 1 и 4.

Компенсационную выплату за октябрь 2007 года в размере 120 руб. ОАО «Волга» не включит в базу по ЕСН. НДФЛ с этой суммы удерживать не надо.

Так же как и в случае с учетом расходов, освобождение от ЕСН и НДФЛ действует, только если вы включили компенсацию в трудовой договор и получили заявление работника. Невыполнение даже одного из двух условий выплаты компенсации чревато тем, что ее сумму придется облагать зарплатными налогами.

Воспользуемся данными примеров 1, 3 и 5.

С компенсационной выплаты в размере 120 руб. ОАО «Волга» должно уплатить ЕСН. Если доход Иванова, исчисленный нарастающим итогом с начала 2007 года, не превысил 280 000 руб. сумма ЕСН составит 312 руб. (120 руб. x 26%).

Кроме того, при выплате компенсации ОАО «Волга» обязано удержать у Иванова НДФЛ в размере 15,6 руб. (120 руб. х 13%). То есть Иванов получит на руки только 104,4 руб.

НАЛОГООБЛОЖЕНИЕ КОМПЕНСАЦИОННЫХ ВЫПЛАТ

Будете ли вы заменять выдачу молока компенсацией?

С.В. Долгалева, главный бухгалтер ОАО «Пресненский машиностроительный завод» (г. Москва):

- У нас работники котельной получают молоко по 0,5 л за восьмичасовую смену и по 0,75 л за двенадцатичасовую смену. Я уже слышала про изменения в Трудовом кодексе РФ, которые позволят работодателям заменять выдачу молока денежной компенсацией. Своим работникам мы такой замены пока не предлагали и не планируем.

Во-первых, наша организация, как и любой работодатель, заинтересована в том, чтобы работники как можно реже болели. Выдача молока нужна для лечебно-профилактических целей, а большинство работников не станут тратить компенсации на эти цели. Во-вторых, мы выдаем молоко при столовой, там себестоимость низкая. В магазине за такую цену столько же молока не купишь. В-третьих, возможность замены молока компенсацией должна быть предусмотрена договором. Это значит, что для выплаты компенсаций пришлось бы заключать дополнительные соглашения ко всем трудовым договорам. А это трудоемкий процесс.

Со 2 июня 2009 года действуют новые нормы и правила выдачи молока и заменяющей его продукции, а также выплаты денежной компенсации вместо молока. Претерпел изменения и порядок выдачи спецпитания. Рассмотрим основные нововведения.

Правила выдачи молока и равноценных продуктов

Итак, действующие нормы и условия бесплатной выдачи молока и заменяющих его продуктов, порядок осуществления денежной компенсационной выплаты взамен выдачи молока, перечень вредных производственных факторов, при воздействии которых полагается молоко и его заменители, определены приказом Минздравсоцразвития России от 16 февраля 2009 г. № 45н.

Несмотря на то что этот нормативный акт новый, некоторые правила остались прежними. Как и прежде, молоко нужно выдавать в дни фактической занятости на работах с вредными условиями труда, а количество выдаваемого молока – 0,5 литра за смену независимо от ее продолжительности. Выдавать молоко следует в буфетах, столовых или в специально оборудованных помещениях.

Качество выдаваемого молока должно соответствовать правилам, установленным Федеральным законом от 12 июня 2008 г. № 88-ФЗ «Технический регламент на молоко и молочную продукцию». То есть молоко должно быть только натуральным, цельным, без каких-либо добавлений к нему. Правда, его жирность правилами не уточняется.

Не разрешена выдача молока или его заменителей за одну или несколько смен вперед, равно как и за прошедшие смены. Однако в отличие от старых правил новые нормы не содержат запрета на отпуск молока на дом.

Раньше замена молока равноценными продуктами допускалась, если выдача молока невозможна. Теперь это условие снято. Осталось условие о согласии на замену работников и первичной профсоюзной организации или иного представительного органа работников.

Отметим: для замены молочных продуктов необходимо получить положительное заключение Роспотребнадзора (раньше выдавал Минздрав России).

Теперь нельзя заменять молоко сметаной, сливочным маслом и другими продуктами (кроме равноценных, предусмотренных в приложении № 1 к приказу № 45н). Перечень равноценных продуктов стал менее подробным*. Но в нем теперь предусмотрены продукты для диетического (лечебного и профилактического) питания, которые устанавливают в заключении, разрешающем их применение.

Предприятие (с учетом мнения профсоюза) освобождается от обязанностей выдавать работникам молочную продукцию, если будет подтверждено обеспечение безопасных условий труда результатами аттестации рабочих мест и заключением государственной экспертизы условий труда.

ПРАВИЛА ВЫПЛАТЫ ДЕНЕЖНОЙ КОМПЕНСАЦИИ ВЗАМЕН МОЛОКА ТРЕБУЮТ РАЗЪЯСНЕНИЙ

Замена молока денежной компенсацией разрешена Федеральным законом от 1 октября 2007 г. № 224-ФЗ, но ее порядок конкретизирован только в 2009 году в приказе № 45н. Компенсацию выплачивают не реже одного раза в месяц.

При замене молока деньгами его жирность ограничена – не менее 2,5 процента.

Размер выплаты принимается эквивалентным стоимости молока или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя. Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения профсоюза или иного представительного органа работников. Эти данные включаются в коллективный договор, а при отсутствии такого органа – в трудовые договоры. Индексация компенсационных выплат производится пропорционально росту цен на молоко и другие равноценные пищевые продукты в розничной торговле.

Однако возникает вопрос: где работодатели и контролеры будут регулярно брать и чем могут документально подтверждать информацию о розничных ценах на молоко и о росте этих цен на территории своей административной единицы? Кто и в каком порядке должен проводить подобные маркетинговые исследования, а потом как-то усреднять цены, установленные продавцами в различных розничных точках на множество видов молока в разных упаковках, с разными сроками годности, жирностью, от разных производителей, с разными наценками и т. д. Ответов на поставленные вопросы нет. То есть порядок применения приказа № 45н требует как минимум разъяснений от его разработчиков.

Что касается налогообложения таких выплат, то здесь у бухгалтеров также возникают сложности. Об этом далее.

Отметим, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то предприятие вправе самостоятельно определить, к какой именно группе оно их отнесет (п. 4 ст. 252 Налогового кодекса РФ).

Что касается денежных выплат взамен молока, то их можно учесть, согласно пункту 3 статьи 255 Налогового кодекса РФ, как начисления компенсирующего характера, связанные с режимом работы и условиями труда. Можно также воспользоваться пунктом 25 статьи 255 Налогового кодекса РФ – другие виды расходов, произведенных в пользу работника, предусмотренных трудовым или коллективным договором.

Однако следует иметь в виду, что наличие вредных условий труда должно подтверждаться результатами аттестации рабочих мест. В противном случае списать в расходы при налогообложении прибыли выплаченную компенсацию не получится. Источником финансирования такой выплаты будет чистая прибыль. Напомним, что порядок подготовки и проведения аттестации рабочих мест утвержден приказом Минздравсоцразвития России от 31 августа 2007 г. № 569.

Единый социальный налог. Компенсационные выплаты в пределах норм, связанные с бесплатным предоставлением питания и продуктов, не облагаются ЕСН. Основание – подпункт 2 пункта 1 статьи 238 Налогового кодекса РФ. Льготируются по ЕСН также денежные компенсации, связанные с выполнением физическим лицом трудовых обязанностей.

Взносы в Пенсионный фонд и взносы на страхование от несчастных случаев. Освобождение денежной компенсации от единого социального налога позволяет не платить и пенсионные взносы, поскольку у этих начислений единые объект налогообложения и налоговая база (п. 2 ст. 10 Федерального закона от 15 декабря 2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

По поводу взносов на страхование от несчастных случаев: прямая норма есть в пункте 11 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ (утвержден постановлением Правительства РФ от 7 июля 1999 г. № 765). Согласно этому пункту льготируется стоимость выдаваемых работникам в соответствии с законодательством РФ молока или других равноценных пищевых продуктов, а также лечебно-профилактического питания, предоставляемого бесплатно по установленным нормам, или в соответствующих случаях денежное возмещение затрат по их приобретению.

Налог на доходы физических лиц. Согласно пункту 3 статьи 217 Налогового кодекса РФ, не облагаются НДФЛ все виды установленных законодательством РФ компенсационных выплат в пределах норм, в частности, связанных с исполнением работником трудовых обязанностей. Следовательно, денежная компенсация взамен молока не облагается этим налогом. Именно такой вывод содержится в письме Минфина России от 1 августа 2007 г. № 03-03-06/4/104.

Отметим, что наличие вредных условий для льготы по налогу должно подтверждаться аттестацией. Иначе придется удерживать НДФЛ с выплаченной компенсации, которая автоматически станет признаваться доходом работника.

Условия труда особо вредные? Положено спецпитание

Приказом Минздравсоцразвития России от 16 февраля 2009 г. № 46н утверждены: перечень производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания; рационы и правила бесплатной выдачи указанного питания, включая витаминные препараты. Отметим, что изменений в нормах, регулирующих выдачу лечебно-профилактического питания, не так много. Выделим следующие.

Изменен перечень особо вредных производств. Он несколько сокращен. А в рационах, в частности, появились уточнения насчет жирности молочных продуктов.

Введен ряд дополнительных положений, связанных с особо вредными работами, проводимыми вахтовым методом. Для труднодоступных регионов при отсутствии столовых вводятся специализированные вахтовые рационы.

Повышена ответственность работодателя. Раньше запрещалась выдача питания за прошлое время и денежные компенсации за неполученное своевременно питание. Теперь это правило действует, за исключением случаев неполучения питания по вине работодателя. Порядок возмещения работникам не полученного своевременно лечебно-профилактического питания должен быть разработан с учетом мнения профсоюза и включен в коллективный (трудовой) договор.

Новации коснулись и правил обеспечения спецпитанием работниц-матерей. Теперь женщинам, которые трудятся в особо вредных условиях, полагается бесплатное лечебное питание не только на период отпусков по беременности и родам, но и на период отпуска по уходу за ребенком в возрасте до полутора лет. Если беременную работницу перевели на «легкий труд» до наступления родового отпуска, то спецпитание выдается ей до окончания отпуска по уходу за ребенком в возрасте до полутора лет (а не до завершения родового отпуска, как это было раньше).

Отметим, что до утверждения приказа № 46н действовала такая норма. При переводе на более легкую работу женщины, у которой есть ребенок младше полутора лет, ей полагалось лечебное питание (выдавать его надо было, пока ребенку не исполнится полтора года). Теперь такого положения в законодательстве нет.

Изменены правила отпуска лечебного питания на дом в виде готовых блюд и вахтовых рационов. Доставлять его разрешено работникам и женщинам в период отпусков по беременности, родам и уходу за ребенком в возрасте до полутора лет (включая беременных женщин, переведенных на «легкий труд»), которые не могут получать лечебно-профилактическое питание в столовой, буфете, ином пункте питания вследствие состояния здоровья или отдаленности места жительства. Отпуск лечебного питания на дом производится в период временной нетрудоспособности или инвалидности вследствие профессионального заболевания. Для него нужны соответствующие справки медико-санитарной службы работодателя, а при ее отсутствии – территориальных органов Роспотребнадзора.

эксперт по бухгалтерскому учету и налогообложению

На работах с вредными условиями труда работникам должно выдаваться бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Как известно, при соблюдении определенных условий работники могут получать вместо продуктов денежную компенсацию их стоимости. На практике с прочтением этой нормы возникают определенные сложности, которые мы решили обсудить в нашей рубрике «Внимание, проблема!»

Часть 1 ст. 222 Трудового кодекса РФ предусматривает, что выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Многие работодатели, предусматривая такой механизм замены выдачи молока денежной компенсацией у себя в организации, задались вопросом: означает ли формулировка ч. 1 ст. 222 ТК РФ, что если в организации действует коллективный договор, то возможность замены молока денежной компенсацией должна предусматриваться и в нем, и в трудовом договоре с каждым работником, работающим во вредных условиях труда? Или эту норму следует читать следующим образом: возможность замены должна быть предусмотрена хотя бы в одном из документов: или в коллективном договоре, или в трудовом?

Вопрос достаточно интересный и непростой. Ответить на него мы попросили экспертов в области трудового права.

Кстати сказатьСложные логические суждения состоят из нескольких простых суждений, связанных между собой логическими союзами. Логика выделяет, в частности, два логических союза:

Дизъюнкция (от лат. disjunctio - разобщение, различие) - одна из логических операций; отражает употребление союза или в логических выводах в смысле «или то, или это, или оба сразу».

Конъюнкция (от лат. conjunctio - союз, связь) - одна из логических операций; отражает употребление союза и в логических выводах.

Неоднозначность грамматики русского языка заключается в том, что союз или используется в двух значениях: то для обозначения дизъюнкции, то для другой операции, исключающей или. Также неоднозначен и союз и: он может указывать на одновременность действий, на их последовательность, на обусловленность одного действия другим.?

Мнение экспертаЛучше включать условие о замене молока денежной компенсацией и в коллективный договор, и в трудовые договоры

Е.В. Орлова,

директор департамента внутреннего аудита ООО «Комо»

В соответствии с ч. 1 ст. 222 ТК РФ выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по их письменным заявлениям может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Для понимания смысла и содержания данной нормы необходимо воспользоваться законами логики, а также правилами грамматического толкования, согласно которым словам и выражениям в подобных случаях соответствует то значение, которое они имеют в литературном языке.

В нормативных правовых актах, а также в юридических документах часто используется конструкция и (или), подразумевающая «или то, или то, или оба сразу».

Например, согласно абз. 1 ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

Пунктом 25 ст. 255 НК РФ также предусмотрено, что к расходам на оплату труда в целях главы 25 НК РФ относятся другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Таким образом, на основании грамматического и логического толкования положений ч. 1 ст. 222 ТК РФ можно прийти к выводам, что замена молока денежной компенсацией возможна в любом из двух случаев:

Тем не менее, если вы хотите решение о замене молока денежной компенсацией зафиксировать только в одном из документов (например, в коллективном договоре), используя дизъюнкцию союза или в ч. 1 ст. 222 ТК РФ, вам следует учитывать системное толкование норм всех отраслей права, в частности налогового законодательства и законодательства о страховых взносах в государственные внебюджетные фонды.

Так, Налоговый кодекс РФ запрещает учитывать в расходах любые выплаты сотрудникам, помимо тех, которые выплачиваются на основании трудовых договоров (п. 21 ст. 270 НК РФ). С точки зрения трудового права и налогообложения коллективный договор относится к сфере социального партнерства, но не к трудовым договорам.

В то же время ст. 255 НК РФ разрешает учесть в расходах вознаграждения сотрудникам, предусмотренные трудовыми и (или) коллективными договорами.

В частности, денежная компенсация вместо молока может учитываться для целей налогообложения прибыли либо в составе расходов на оплату труда (п. 3 ст. 255 НК РФ), либо в составе расходов на обеспечение нормальных условий труда (пп. 7 п. 1 ст. 264 НК РФ), либо в составе других расходов, произведенных в пользу работника (п. 25 ст. 255 НК РФ) при соблюдении требований п. 1 ст. 252 НК РФ.

В письмах ФНС России от 01.04.2011 № КЕ-4-3/5165 и УФНС России по г. Москве от 24.03.2005 № 20-08/18981 отмечается, что если в трудовой договор, заключенный с конкретным работником, не включены те или иные начисления, предусмотренные в коллективном договоре и (или) локальных нормативных актах, либо на них нет ссылок, то такие начисления не могут быть приняты для целей налогообложения прибыли. Правда, в указанных письмах речь идет о поощрительных начислениях за производственные результаты. Но не исключено, что такой же подход налоговые органы применят и в отношении компенсации стоимости молока. С этим в ряде случаев соглашаются и судьи (постановление ФАС Западно-Сибирского округа от 21.08.2006 № Ф04- 5211/2006(25441-А67-42) по делу № А67-1972/06).

Поэтому во избежание проблем с проверяющими по налогу на прибыль рекомендуем работодателям включать условие о замене молока денежной компенсацией и в коллективный договор, и в трудовые договоры работников, трудящихся во вредных условиях.

Теперь что касается законодательства по страховым взносам в государственные внебюджетные фонды. Если вы решили отразить замену молока денежной компенсацией только в коллективном договоре (без внесения этого условия в трудовые договоры), то с точки зрения страховых взносов все неоднозначно.

В Федеральном законе от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее - Закон № 212-ФЗ) и Федеральном законе от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее - Закон № 125-ФЗ) вообще отсутствует какое-либо упоминание о выплатах по коллективным договорам. Исключение составляет только стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях (п. 7 ч. 1 ст. 9 Закона № 212-ФЗ, п. 8 ч. 1 ст. 20.2 Закона № 125-ФЗ).

Разъяснений официальных органов, а также судебной практики по этой проблеме нет. Так как коллективные договоры не относятся к трудовым, полагаем, что выплаты только по коллективным договорам, включая замены молока денежной компенсацией (причем в любом размере, независимо от установленных норм), не должны облагаться страховыми взносами в ПФР, ФСС России, ФФОМС и ТФОМС, а также взносами от несчастных случаев на производстве и профзаболеваний (ч. 1 ст. 7 Закона № 212-ФЗ, ч. 1 ст. 5, ч. 1 ст. 20.1 Закона № 125-ФЗ).

Из содержания норм ч. 1 ст. 7, абз. 2 пп. «и» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ, ч. 1 ст. 5, ч. 1 ст. 20.1, п. 2 ч. 1 ст. 20.2 Закона № 125-ФЗ следует, что на денежную компенсацию вместо молока (в пределах норм, установленных законодательством), выплачиваемую работнику, занятому на работе с вредными условиями труда, предусмотренную условиями трудового договора, страховые взносы во внебюджетные фонды, а также от несчастных случаев на производстве и профзаболеваний не начисляются.

Таким образом, во избежание споров с проверяющими по страховым взносам работодателям лучше включать условие о замене молока денежной компенсацией и в коллективный договор, и в трудовые договоры.

Мнение экспертаЕсли у работодателя действует коллективный договор, то условие о денежной компенсации должно закрепляться и в колдоговоре, и в трудовых договорах

С.В. Каменская,

старший преподаватель

кафедры трудового права и права социального обеспечения

Академии труда и социальных отношений

С принятием Федерального закона от 01.10.2007 № 224-ФЗ «О внесении изменений в статью 222 Трудового кодекса Российской Федерации» выдачу работникам молока или других равноценных пищевых продуктов денежным эквивалентом. Напомним, что ранее попытки работодателей решить данный вопрос на локальном уровне не признавались законными. Утверждалось, что при такой замене утрачивается цель, заключенная в нейтрализации вредных производственных факторов, которые негативно отражаются на здоровье работников. Исходя из этого суммы, выплаченные взамен молока и других равноценных продуктов, не признавались компенсационными выплатами в пользу работников (письмо Минфина от 21.02.2007 № 03-04-06-02/30).

Теперь же по действующему трудовому законодательству денежные средства, выплачиваемые взамен выдачи молока и других равноценных продуктов, именуются компенсационной выплатой и допускаются при выполнении следующих условий:

1) наличие письменного заявления работника на получение денег вместо продуктов;

2) установление подобной замены в коллективном и (или) трудовом договоре.

Не затрагивая проблему целесообразности подхода законодателя, в соответствии с которым разрешается компенсация работникам неблагоприятного воздействия вредных факторов производства в денежной форме, остановимся

В частности, денежная компенсация вместо молока может учитываться для целей на вопросах реализации механизма компенсации на практике.

В части 1 ст. 222 ТК РФ идет речь об установлении условия о замене молока и других равноценных пищевых продуктов в коллективном договоре и (или) в трудовом договоре. В каком значении - соединительном или разделительном - следует употреблять союз и (или) между словосочетаниями коллективный договор и трудовой договор?

Буквальное толкование названной нормы ТК РФ позволяет говорить о двух вариантах определения условия о замене молока компенсационной выплатой:

1) и в коллективном договоре, и в трудовом договоре;

2) или в коллективном договоре, или в трудовом договоре.

При наличии у работодателя действующего коллективного договора возникает неопределенность с условием о замене молока денежной выплатой: должно ли оно дублироваться и в трудовом договоре, либо достаточно, чтобы было упомянуто хотя бы в одном акте - коллективном договоре или трудовом договоре.

Если предположить наличие альтернативы, то в предложении использовался бы только союз или. дающий возможность работодателю выбирать между коллективным договором и трудовым договором. При этом отпадает необходимость в союзе и, по смыслу которого оба договора являются обязательными.

По всей видимости, союз или предназначен для тех случаев, когда у работодателя отсутствует коллективный договор, и единственным актом, где возможно отразить условие о замене молока денежной выплатой, остается трудовой договор. Трудовое законодательство не обязывает работодателя принимать коллективный договор (лишь участвовать в коллективных переговорах по поводу его заключения, если с соответствующей инициативой выступил трудовой коллектив), поэтому наличие данного акта - дело добровольное. На этот счет, чтобы избежать каких-либо преимуществ или ограничений для работников в зависимости от наличия у работодателей действующих коллективных договоров и сохранить свободу волеизъявления сторон трудовых отношений при заключении коллективных договоров, законодатель оставил возможность обойтись только трудовым договором.

Подтверждением сказанному служит п. 4 Порядка осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов (Приложение № 2 к приказу Минздравсоцразвития России от 16.02.2009 № 45н). Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у порядок выплаты данной компенсации. Здесь в п. 2 подчеркивается, что замена молока или других равноценных пищевых продуктов на денежную компенсацию возможна, если это предусмотрено коллективным договором и (или) трудовым договором. Важно: указанная норма требует от работника, занятого на работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры.

Таким образом, для случаев, когда имеется коллективный договор, следует использовать союз и. условие о денежной выплате вместо молока должно быть отражено как в коллективном договоре, так и в трудовом. Данное положение согласуется с правилом ст. 219 ТК РФ, по которому каждый работник имеет право на компенсации, установленные в соответствии с Кодексом, коллективным договором, соглашением, локальным нормативным актом, трудовым договором, если он занят на тяжелых работах, работах с вредными и (или) опасными условиями труда.

Мнение экспертаУсловие о денежной компенсации необходимо закреплять и в коллективном договоре, и в трудовых договорах. Обязательным является и наличие заявлений работников

Л.В. Французова,

юрист по трудовому праву ООО «Кадровый холдинг "Бета Пресс"»

Идея «монетизации льгот», вызвавшая несколько лет назад бурную реакцию лиц, которых принято относить к социально незащищенным слоям населения, в конечном итоге затронула и «трудовые» льготы лиц, занятых на работе с вредными условиями труда.

Часть 3 ст. 222 ТК РФ, в частности, гласит, что осуществление компенсационной выплаты, предусмотренной ч. 1 ст. 222 ТК РФ, устанавливается в порядке, определяемом Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

По данному вопросу необходимо обращаться к постановлению Правительства РФ от 13.03.2008 № 168, где как раз и определен порядок выплаты данной компенсации. Здесь в п. 2 подчеркивается, что замена молока или других равноценных пищевых продуктов на денежную компенсацию возможна, если это предусмотрено коллективным договором и (или) трудовым договором. Важно: указанная норма требует от работника, занятого на работах с вредными условиями труда, письменно, в форме заявления, подтвердить свое согласие на замену пищевых продуктов денежной компенсацией. И это даже при том, что соответствующее условие уже включено в его трудовой договор! Зачем законодатель установил эту дополнительную процедуру? Об этом поговорим ниже. А пока, дочитав нормативный документ Правительства РФ до конца, мы обнаруживаем, что более детальное решение вопросов, связанных с обеспечением работников, занятых на работах с вредными условиями труда, лечебно-профилактическим питанием, поручено провести Минздравсоцразвития России (по этой причине даже внесли соответствующие изменения в Положение о Министерстве здравоохранения и социального развития Российской Федерации, утв. постановлением Правительства РФ от 30.06.2004 № 321). Указанное Министерство должно было подготовить документ до 30 декабря 2008 г. Однако приказ № 45н был издан лишь 16 февраля 2009 г. а зарегистрирован в Минюсте России еще позже - 20 апреля 2009 г. Ясно, что все это время практику применения ст. 222 ТК РФ вырабатывали сами работодатели. И не всегда она была юридически грамотной.

Приложение № 2 к приказу Минздравсоцразвития России от 16.02.2009 № 45н устанавливает порядок компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов. Так, п. 4 указанного Порядка дает нам следующее правило. Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в коллективный договор. При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры. Именно так надо понимать употребление союза или в речевой конструкции «. если это предусмотрено коллективным договором и (или) трудовым договором ». Но есть несколько нюансов.

Коллективный договор призван урегулировать социально-трудовые отношения в организации или у индивидуального предпринимателя (ст. 40 ТК РФ). Он называет льготы (в том числе и обсуждаемые нами) всему коллективу и устанавливает порядок обеспечения ими работников. Допустим, коллективный договор определяет, что работодатель заменяет пищевые продукты денежной компенсацией. А если на работу поступает сотрудник, который не согласен с этим правилом и хочет получать лечебно-профилактическое питание в натуре? Или уже работающего сотрудника перестает устраивать практика получения компенсаций? Конечно, трудовые договоры, регулирующие индивидуальные условия труда конкретного работника, более подходят для такого рода ситуаций, ведь они описывают, на каких условиях трудится данный сотрудник, а не весь коллектив. На наш взгляд, право выбора следует предоставить не работодателю и не представительному органу работников, а тому лицу, кто рискует своим здоровьем.

Здесь нельзя не вспомнить то, на что мы обратили внимание выше. Приказ Минздрав- соцразвития России ничего не говорит о письменных заявлениях, которые должны подать работники, согласные с заменой продуктов питания на деньги. Выходит, что коллективного или трудового договора недостаточно? И работники должны дополнительно подтвердить свое согласие? Если так, то как часто они должны подавать такие заявления? Каждый месяц перед начислением бухгалтерией установленной суммы? Раз в год? К сожалению, Минздравсоцразвития России ответов на эти вопросы не дает. Заметим, что нормативный документ Правительства РФ обладает большей юридической силой, чем нормативный правовой акт министерства. Да и федеральный закон - Трудовой кодекс РФ, стоящий выше нормативно-правового акта Правительства РФ, тоже упоминает про заявления работников. Почему же про них «забыло» Минздравсоцразвития России? В чем назначение таких заявлений?

Ваши сотрудники, работающие во вредных условиях труда, знают, какую конкретную сумму они получат в случае отказа от продуктов? Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ.

Возьмем субъект Российской Федерации - Москву. Надо ли говорить, что в разных московских районах цены на то же молоко совершенно разные. Если принять во внимание, что компенсационная выплата должна производиться не реже одного раза в месяц (п. 3 приложения 2 к приказу Минздравсоцразвития России), то становится ясно, что от месяца к месяцу эта цифра может меняться.

Но конкретный размер компенсационной выплаты устанавливается работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников. Может быть, своим заявлением работник должен подтверждать, что он согласен на выплату компенсации потому, что его по- прежнему устраивает ее размер?

Работодатель также обязан регулярно проводить индексацию компенсационной выплаты пропорционально росту цен на молоко и другие равноценные пищевые продукты в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ на основе данных компетентного структурного подразделения органа исполнительной власти субъекта РФ. Значит, возможно, что каждый месяц работник будет получать разные суммы.

Должен ли работодатель информировать работника о том, каков будет размер компенсации в этот раз? Работодателю такой обязанности закон не вменяет. Следовательно, можно не делать персонально каждому работнику уведомления о том, какая сумма ему будет начислена и выплачена. Зачем же тогда заявление - письменное подтверждение работника о его согласии на «монетизацию» молочных продуктов питания?

К тому же речевая конструкция «. не реже. » настраивает на то, что конкретные сроки должны быть установлены работодателем в каком-либо документе. По аналогии с датами выплаты зарплаты. Иначе работники будут каждый раз задумываться, когда же деньги ими будут получены?

Пункт 14 приложения № 1 к приказу Минздравсоцразвития России гласит: «Иные вопросы, связанные с бесплатной выдачей молока или других равноценных пищевых продуктов, решаются работодателем самостоятельно с учетом положений коллективного договора».

А если коллективного договора нет? В этом случае возникает настоятельная потребность регламентировать по крайней мере следующие вопросы:

Часть 4 ст. 57 ТК РФ рекомендует уточнять применительно к условиям работы данного работника права и обязанности работника и работодателя, установленные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

По соглашению сторон в трудовой договор могут также включаться права и обязанности работника и работодателя, установленные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, локальными нормативными актами, а также права и обязанности работника и работодателя, вытекающие из условий коллективного договора, соглашений.

Но в то же время, невключение в трудовой договор каких-либо из указанных прав и (или) обязанностей работника и работодателя не может рассматриваться как отказ от реализации этих прав или исполнения этих обязанностей.

Работник должен быть готов к тому, что в случае обеспечения безопасных (допустимых) условий труда, подтвержденных результатами аттестации рабочих мест, работодатель примет решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов и, соответственно, выплаты компенсации за них.

Коллективный договор не содержит подобной «персонификации» условий труда конкретного специалиста.

Тем не менее п. 13 приложения № 1 к приказу Минздравсоцразвития России требует получения согласия первичной профсоюзной организации или иного представительного органа работников (при их наличии у работодателя) на прекращение бесплатной выдачи молока или других равноценных пищевых продуктов работникам, на рабочих местах которых по результатам аттестации рабочих мест по условиям труда не выявлено наличия вредных производственных факторов или превышения их установленных нормативов.

Думается, в том же порядке должно согласовываться и прекращение выплаты компенсации.

Итак, пусть и с разной аргументацией, но наши эксперты пришли к общему выводу: в том случае, если в вашей организации действует коллективный договор, то условие о денежной компенсации продуктов питания должно быть в нем предусмотрено. В трудовых договорах, заключаемых с работниками во вредных условиях, этот момент тоже должен быть зафиксирован. Также ни в коем случае не следует забывать о том, что в конечном счете инициатива на получение денежной компенсации принадлежит работнику, который оформляет свое желание соответствующим заявлением.

Журнал: Справочник кадровика, По состоянию на: 06.03.2012, Год: 2012, Номер: №4