Рейтинг: 4.4/5.0 (1900 проголосовавших)

Рейтинг: 4.4/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

на создание научно-технической продукции

г. Ижевск «____» ___________ 20___ г.

ФГБОУ ВПО «Ижевский государственный технический университет имени М.Т. Калашникова»,

именуемый в дальнейшем ИСПОЛНИТЕЛЬ, в лице ректора Якимовича Бориса Анатольевича, действующего на основании Устава, с одной стороны, и точное название предприятия,именуемыйв дальнейшем ЗАКАЗЧИК,в лице должность, фамилия, имя, отчество руководителя предприятия (если это ИП, то ни должность, ни Ф.И.О. не заполняется),действующегона основании(Устава, Положения или др.),с другой стороны, заключили настоящий договор о нижеследующем:

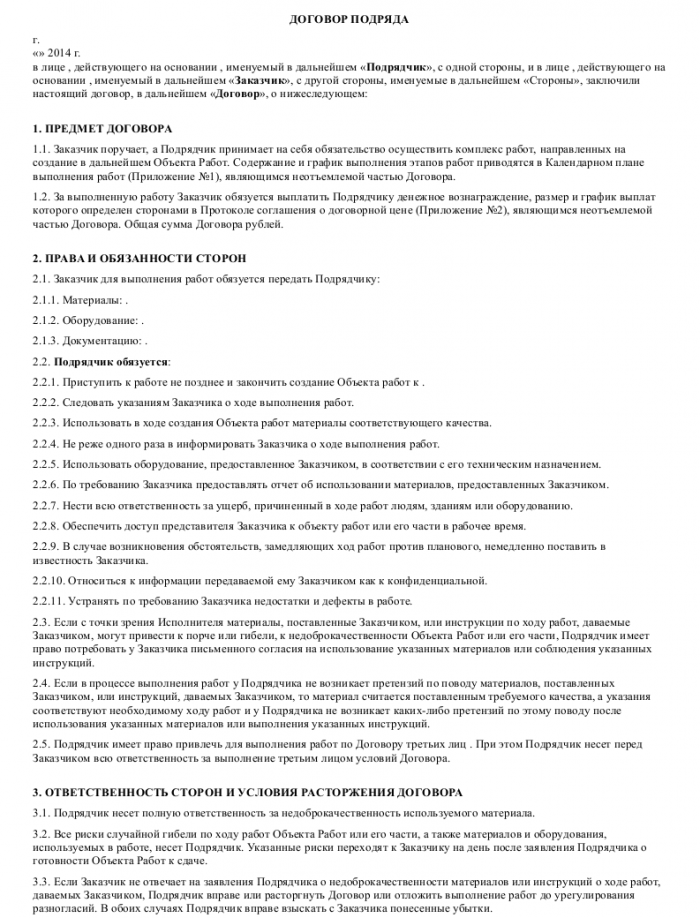

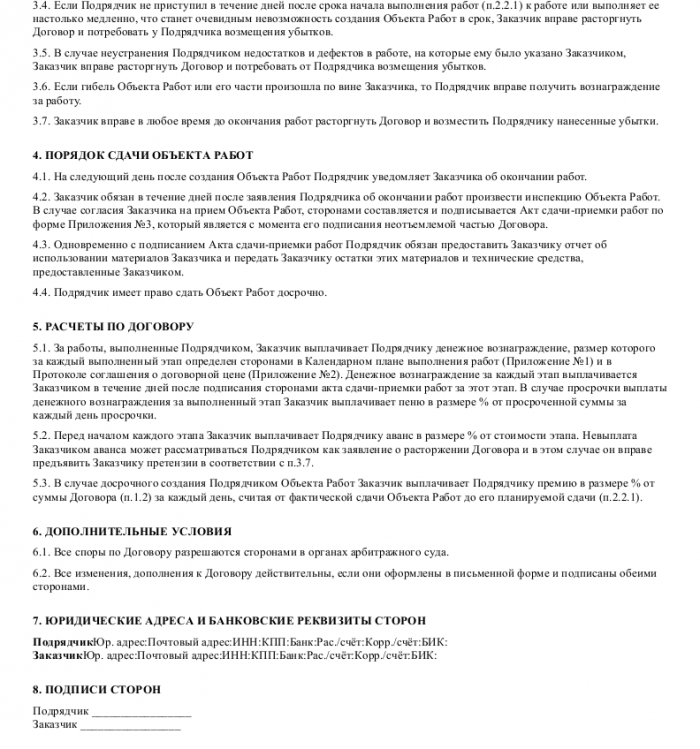

1. ПРЕДМЕТ ДОГОВОРА

1.1. ЗАКАЗЧИК поручает, а ИСПОЛНИТЕЛЬ принимает на себя выполнение следующих работ:«наименование работ».

1.2. Срок сдачи работ по договору число.месяц.(цифрами)20__ г.

1.3. Содержание и сроки выполнения основных этапов работ определяются календарным планом, составляющим неотъемлемую часть настоящего договора.

1.4. Приемка и оценка научно-технической продукции осуществляется в соответствии с требованиями технического задания по акту сдачи-приемки.

1.5. В соответствии с договором составляется калькуляция сметной стоимости выполняемых работ.

2. СТОИМОСТЬ РАБОТ И ПОРЯДОК РАСЧЕТОВ

2.1. За выполненную научно-техническую продукцию согласно настоящему договору ЗАКАЗЧИК перечисляет ИСПОЛНИТЕЛЮ в соответствии с протоколом соглашения о договорной цене 10 000(Сумма прописью) рублей. НДС не облагается (пп.16, п.3, ст.149 НКРФ).

2.2. Оплата производится ____________________________________________

(выбрать одну из форм оплаты: (в 10-дневный срок с момента подписания Договора обеими сторонами, единовременно за выполненную работу; поэтапно в соответствии с календарным планом)

3. ПОРЯДОК СДАЧИ И ПРИЕМКИ РАБОТ

3.1. Перечень научной, технической и другой документации, подлежащей оформлению и сдаче ИСПОЛНИТЕЛЕМ ЗАКАЗЧИКУ по отдельным этапам выполнения и по окончании договора, определен календарным планом (Приложение 1).

3.2. ЗАКАЗЧИК в течение 5 дней со дня получения акта сдачи-приемки работ и отчетных документов обязан направить исполнителю подписанный акт сдачи-приемки или мотивированный отказ от приемки работ.

3.3. В случае мотивированного отказа ЗАКАЗЧИКА сторонами составляется двухсторонний акт с перечнем необходимых доработок, сроков их выполнения.

3.4. В случае досрочного выполнения работ ЗАКАЗЧИК вправе досрочно принять и оплатить работы по договорной цене.

3.5. Если в процессе выполнения работы выясняется неизбежность получения отрицательного результата или нецелесообразность дальнейшего проведения работы, ИСПОЛНИТЕЛЬ обязан приостановить ее, поставив об этом в известность ЗАКАЗЧИКА в 5-дневный срок после приостановления работы. В этом случае стороны обязаны в 10-дневный срок рассмотреть вопрос о целесообразности и направлениях продолжения работ.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За невыполнение или ненадлежащее выполнение обязательств по настоящему договору ИСПОЛНИТЕЛЬ и ЗАКАЗЧИК несут имущественную ответственность в соответствии с действующим законодательством.

4.2. Дополнительные, не установленные законодательством санкции за неисполнение или ненадлежащее исполнение обязательств решаются путем переговоров или в соответствии с действующим законодательством ГК РФ.

5. ОСОБЫЕ УСЛОВИЯ

5.1. Все авторские права, права собственности, права на использование созданной и переданной по настоящему договору научно-технической продукции, а также права на передачу третьим лицам научно-технической продукции, созданной (переданной) по настоящему договору, принадлежат ЗАКАЗЧИКУ.

5.2. ИСПОЛНИТЕЛЬ не имеет права без разрешения ЗАКАЗЧИКА передавать третьим лицам созданную по настоящему договору продукцию.

5.3. Исполнительимеет право на опубликование полученных при выполнении настоящего договора результатов по согласованию с ЗАКАЗЧИКОМ.

5.4. Срок действия пунктов данного раздела не ограничивается сроком действия договора.

6. СРОК ДЕЙСТВИЯ ДОГОВОРА И ЮРИДИЧЕСКИЕ АДРЕСА СТОРОН

6.1. Срок действия договора: настоящий договор вступает в силу с момента его подписания и действует до полного исполнения сторонами своих обязательств.

6.2. К настоящему договору прилагаются:

календарный план (приложение 1);

техническое задание (приложение 2)

калькуляции сметной стоимости этапов (приложение 3)

протокол соглашения о договорной цене (приложение 4);

6.3 Адреса и расчетные счета сторон:

на выполнение работ по договору № ________

от «____» ___________20 __г.

Наименование темы __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

ИСПОЛНИТЕЛЬ – ФГБОУ ВПО «ИжГТУ имени М.Т.Калашникова»

Научный руководитель темы/факультет/кафедра ___________________________________________________________________

Сроки выполнения: начало ______________; окончание ______________.

Цель работы ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Ожидаемые результаты работы ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Перечень отчетной документации, предъявляемой по окончании работы ____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

«____» ________________ 20 ___г.

Оплата труда Страховые взносы (30,2%) Прочие услуги: Накладные расходы (10%)

Ваша смета с заказчиком должна быть составлена без НДС. При этом, так как у Вас есть «входной» НДС, то при подготовке сметы рекомендуется руководствоваться письмом Госстроя России от 6 октября 2003 г. № НЗ-6292/10, закладывая в смету через специальные коэффициенты сумму «входного» НДС. Смета с субподрядчиком должна быть с НДС. При этом в КС-2 он НДС выделять не будет, а должен выделить отдельной строкой в КС-3

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1. Статья: Особенности предъявления НДС в составе затрат

Вправе ли строительная фирма, работающая на «упрощенке», руководствуясь письмом Госстроя России от 6 октября 2003 г. № НЗ-6292/10. предъявлять затраты по НДС по использованным материалам к уплате заказчику (генподрядчику)?

При заключении договора подряда определяется его цена. Она должна покрывать издержки подрядчика и предусматривать его вознаграждение (ст. 709 ГК РФ). Способы определения цены различные.

Например, если установлена твердая фиксированная цена, то подрядчик получает за свою работу только то, что установлено договором, независимо от того, какие расходы он при этом произвел. Если подрядчик на «упрощенке», то стоимость работ не облагается НДС, а суммы налога, уплаченные самим подрядчиком, на сумму расчетов с заказчиком не влияют.

Цена договора с подрядчиком, применяющим специальный режим, может устанавливаться на основе сметы, составленной в порядке, определенном Госстроем России. В этом случае НДС по расходам подрядчика, которые этим налогом облагаются, включаются в смету и оплачиваются в цене договора заказчиком. Если смета составляется в свободном порядке, определенном сторонами договора, то включение в нее расходов подрядчика, и в том числе затраты на уплату НДС, производится по договоренности.

Встречаются случаи, когда договором определяется порядок расчета цены. Например, подрядчик предоставляет заказчику копии документов на приобретенные материалы, услуги сторонних организаций, иные оплаченные расходы, начисляет на них установленную норму расходов на оплату труда, общехозяйственные и иные затраты, начисляет процент прибыли. В итоге формируется цена за фактически выполненные работы. Если при этом подрядчик на «упрощенке», то, исходя из требований статьи 709 ГК РФ, приведенных выше, НДС, уплаченный подрядчиком при приобретении материалов и услуг сторонних организаций, должен включаться в цену договора. Ведь он составляет издержки подрядчика. Однако, предвидя возможные разногласия с заказчиком по формированию цены, рекомендуется в договоре сразу определить весь перечень расходов, предъявляемых заказчику к оплате, в том числе уплаченный НДС.

Таким образом, право организации-подрядчика, работающей на «упрощенке», предъявить к оплате заказчику расходы по НДС по приобретенным материалам зависит от условий заключенного договора и способа определения цены договора подряда.*

Отвечал А.Ю. ДЕМЕНТЬЕВ,

генеральный директор ООО «Аудит-Эскорт»

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 11, НОЯБРЬ 2009

2. Статья: На вопросы, связанные с начислением и уплатой налога на добавленную стоимость строительными организациями, отвечает Светлана Васильевна Сергеева, советник государственной гражданской службы РФ III ранга

Нужно ли выделять НДС в форме № КС-2?

Форма № КС-2 «Акт о приемке выполненных работ» утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100. Выделение суммы НДС в данной форме не предусмотрено.

При этом в «Справке о стоимости выполненных работ и затрат» (форма № КС-3 ) по строке «Итого» отражается итоговая сумма работ и затрат без учета НДС. Отдельной строкой указывается сумма НДС, а по строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.*

ЖУРНАЛ «УЧЕТ В СТРОИТЕЛЬСТВЕ», № 3, МАРТ 2008

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Добавлено в закладки: 0

Подрядные отношения еще были известны римскому праву, в котором договор подряда рассматривают, как разновидность договора найма работ (подряда), вещей или услуг. В данный момент типовой договор подряда широко применяется и является важным элементом гражданских правоотношений.

Подрядные отношения еще были известны римскому праву, в котором договор подряда рассматривают, как разновидность договора найма работ (подряда), вещей или услуг. В данный момент типовой договор подряда широко применяется и является важным элементом гражданских правоотношений.

Статья 702 Гражданского Кодекса РФ определяет типовой договор подряда как соглашение, ввиду которого подрядчик (одна сторона) принимает обязательство исполнить по заданию заказчика (другой стороны) определенную работу и ее результат сдать заказчику, а заказчик должен принять результат работы и оплатить его.

В отличие от других гражданско-правовых обязательств, обязательства подрядного типа могут регулировать экономические отношения по оказанию услуг. Другими словами, обязательства по типовому договору подряда относят к таким обязательствам, в которых должник должен не что-то дать, а что-то сделать, то есть исполнить определенный объем работ.

Форма, предмет и стороны договораСамая распространена письменная простая форма договора.

Предметом договора подряда является овеществленный результат исполненных подрядчиком работ.

Сторонами договора подряда являются подрядчик и заказчик, которыми могут быть организации, которые наделены правами юридического лица и дееспособные граждане. Часто подрядчику для исполнения работ по договору подряда нужно обладать лицензией. Поэтому целесообразна деятельность так называемых профессиональных заказчиков, которые по договору подряда с организациями и гражданами принимают на себя исполнение функций заказчика по возведению сооружений, зданий, или исполнению иных работ для третьих лиц. Помимо этого, когда деятельность гражданина носит постоянный, а не разовый характер, то он должен иметь лицензию (патент) на право осуществления трудовой индивидуальной деятельности. Договор подряда меж юридическими лицами может НДС облагаться, а может и нет. В договоре с физическим лицом не облагается НДС.

Порой по договору подряда на стороне подрядчика могут быть одновременно два лица или больше (соисполнители). В таком случае они являются солидарными кредиторами (должниками) (пункт 1 статьи 707 Гражданского Кодекса РФ). Поэтому заказчик может предъявить каждому из них требования. притом как в части долга, так и полностью. В это время каждый подрядчик может потребовать от заказчика, к примеру, полностью оплатить все исполненные работы. Участие нескольких лиц возможно в следующих ситуациях: неделимость предмета договора подряда, исполнении работ ввиду осуществления предпринимательской деятельности и в других случаях, которые предусмотрены договором или законом.

Цена договораЦена типового договора подряда не является его существенным условием, то есть стороны могут ее не определять в своем бланке договора подряда, в таком случае ее будут определять по правилам пункта.3 статьи 424 Гражданского Кодекса РФ, то есть учитывая цену, которая при сравнимых обстоятельствах взимается обычно за аналогичные подрядные работы. Стороны определяют, когда будет осуществлена оплата- по факту исполнения работ, по этапом или предоплата.

Цена в типовом договоре подряда в себя включает компенсацию издержек подрядчика и вознаграждение, причитающееся ему (пункт 2 статьи 709 Гражданского Кодекса РФ). Цену работы можно определить при помощи составления сметы (пункт 3 статьи 709 Гражданского Кодекса РФ). В случаях, если работа исполняется соответственно со сметой, которая составлена подрядчиком, смета приобретает силу и является частью договора подряда от момента подтверждения заказчиком.

В типовом бланке договоре подряда можно предполагать, чьим иждивением будет исполняться работа. Под иждивением необходимо осознавать обязанности по организации проводимых работ, обеспечение подрядчика нужными для их исполнения средствами, материалами, оборудованием. Когда в договоре подряда не предусматривается другое, считается, что работа исполняется иждивением подрядчика — его силами и средствами, из его материалов, (статья 704 Гражданского Кодекса РФ).

Согласно статьи708 Гражданского Кодекса РФ, указываются в любом примере договора подряда конечный и начальный сроки исполнения работы. По согласованию меж сторонами в примере договора подряда можно зафиксировать также сроки окончания отдельных этапов работы (промежуточные сроки), которые смогут быть сделаны в случаях и в порядке, который предусмотрен договором.

Образец договора подряда

Скачать образец договора подряда в формате .doc

Скачать образец договора подряда в формате .doc

Договор подряда — соглашение, соответственно с которым подрядчик (одна сторона) обязуется исполнить по заданию заказчика (другой стороны) определённую работу и её результат сдать заказчику, а последний должен принять итог работы и его оплатить.

Понравился образец договора? Можно скачать бесплатно или сохранить в .doc, чтобы не потерять.

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

на изготовление типового сайта

в лице. действующего на основании. именуемый в дальнейшем «Заказчик », с одной стороны, и в лице. действующего на основании. именуемый в дальнейшем «Подрядчик », с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор », о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА1.1. Исполнитель обязуется провести, а Заказчик обязуется принять и оплатить работы по созданию интернет-сайта Заказчика (далее – Сайт) в объеме указанном в Техническом задании (далее ТЗ) и сроках указанных в Календарном плане работ, которые являются неотъемлемой частью настоящего Договора (соответственно Приложении №1 и №2).

1.2. Сайт создается на базе Программный продукт «1С-Битрикс: Управление сайтом» (далее – CMS) и предоставляется Заказчику на условиях Лицензионного договора (далее – Лицензия) (Приложение №3).

2. СТОИМОСТЬ РАБОТ2.1. Стоимость работ по п.1.1 настоящего Договора составляет рублей, без НДС.

2.2. Стоимость Лицензии по п.1.2 настоящего Договора составляет рублей, без НДС.

3. УСЛОВИЯ ПЛАТЕЖА3.1. После подписания Договора Заказчик производит 50% предоплату в соответствии с п.2.1 настоящего Договора и 100% предоплату в соответствии с п.2.2 настоящего Договора в течение банковских дней. Исполнитель приступает к работам согласно Календарному плану в течение суток с момента получения предоплаты.

3.2. Окончательный расчет 50% по п.2.1 настоящего Договора производится не позднее рабочих дней после завершения работ и подписания акта сдачи-приемки работ.

4. СДАЧА И ПРИЕМКА РАБОТ4.1. Передача результатов работ оформляется актом сдачи-приемки работ, подписанным обеими сторонами.

4.2. Заказчик в течение рабочих дней со дня получения акта сдачи-приемки выполненных работ от Исполнителя обязан направить Исполнителю подписанный акт сдачи-приемки работ или мотивированный отказ.

4.3. В случае мотивированного отказа со стороны Заказчика относительно пунктов предусмотренных в ТЗ, сторонами составляется двусторонний акт с перечнем необходимых доработок. Исполнитель обязан за свой счет произвести необходимые доработки и исправления в согласованные с Заказчиком сроки.

4.4. В случае отсутствия подписанного акта сдачи-приемки работ или мотивированного отказа со стороны Заказчика в течение рабочих дней со дня получения акта сдачи-приемки выполненных работ от Исполнителя – работы по Договору считаются выполненными в полном объеме.

5. ОТВЕТСТВЕННОСТЬ СТОРОН5.1. В случае нарушения Исполнителем общего срока выполнения работ, указанного в Календарном плане работ, Исполнитель уплачивает Заказчику пеню в размере % от указанной в п.2.1 настоящего Договора денежной суммы за каждый день просрочки, но не более % стоимости, фактически уплаченных денег.

5.2. При несоблюдении Заказчиком условий платежа, указанных в п.3 настоящего Договора, Заказчик выплачивает Исполнителю пеню в размере % от указанной в п.2.1 настоящего Договора за каждый день просрочки.

5.3. Указанные в данном пункте штрафы выплачивается на основании письменной претензии Стороны, интересы которой нарушены.

6. ПРОЧИЕ УСЛОВИЯ6.1. Настоящий Договор вступает в силу с момента его подписания и действует до полного исполнения обязательств каждой из Сторон.

6.2. Все приложения, изменения и дополнения настоящего Договора действительны и являются его неотъемлемой частью, если они совершены в письменной форме надлежащим образом уполномоченными лицами.

6.3. Прекращение действия Договора не освобождает Стороны от ответственности за его нарушение.

6.4. Во всем, что не предусмотрено настоящим Договором, Стороны руководствуются действующим законодательством РФ.

6.5. Стороны обязуются незамедлительно сообщать друг другу об изменении своих юридических, фактических адресов и других реквизитов.

6.6. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

7. КОНФИДЕНЦИАЛЬНОСТЬ7.1. Стороны обязуются хранить в тайне любую информацию и данные, предоставленные другой Стороной в связи с настоящим Договором.

7.2. Стороны обязуются принять все возможные меры, чтобы предохранить полученную информацию от разглашения.

7.3. Стороны обязуются не передавать конфиденциальную информацию третьим лицам, не опубликовывать или иным образом не разглашать такую информацию без предварительного письменного согласия другой Стороны, в том числе после прекращения действия настоящего Договора.

7.4. Ограничения относительно разглашения информации не относятся к общедоступной информации или информации, ставшей таковой не по вине Сторон, а также к информации, ставшей известной Стороне из иных источников до или после ее получения от другой Стороны.

7.5. Стороны не несут ответственности в случае передачи информации государственным органам, имеющим право ее затребовать в соответствии с законодательством Российской Федерации.

8. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ8.1. Стороны обязуются приложить все усилия для разрешения споров путем переговоров.

8.2. В случае недостижения согласия, споры рассматриваются в Арбитражном суде в соответствии с установленным действующим законодательством РФ порядком.

9. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНЗаказчик Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Подрядчик Юр. адрес: Почтовый адрес: ИНН: КПП: Банк: Рас./счёт: Корр./счёт: БИК:

Образец договора подряда на изготовление и установку ПВХ-профилей, заключаемый между юридическим и физическим лицом.

Образец договора франчайзинга на создание кофейни, заключаемый между юридическими лицами.

Договор коммерческой концессии

Образец договора коммерческой концессии для франшизы общественного питания, заключаемый между юридическими лицами.

Документ был для вас полезен?

В социальных сетях

Вставить в блог

Редакция сайта не несет ответственности за достоверность информации, опубликованной на сайте.

Гражданин может выполнять работы для организации или оказывать необходимые ей услуги внештатно. То есть не по трудовому договору, а по гражданско-правовому (сокращенно ГПД). Например, это может быть договор подряда с физическим лицом или договор об оказании услуг. При этом очень важно составить гражданско-правовой договор грамотно. Так, чтобы учесть все отличия от трудового.

ГПД не заменяет трудовой договорЗаключать гражданско-правовой договор с человеком, который на самом деле будет выполнять функции штатного сотрудника и подчиняться внутренним правилам и распорядку, нельзя. Если в ходе проверки будет выявлено, что гражданско-правовой договор прикрывает трудовые отношения, то его признают притворным. Тогда работодателя могут привлечь к административной ответственности Кроме того, придется доначислить взносы на социальное страхование.

Выявить притворность гражданско-правового договора могут в ходе проверки:

Кроме того, работодателя и его должностных лиц могут привлечь к административной ответственности за подмену трудовых отношений гражданско-правовыми. Штрафы грозят в следующих размерах:

За повторное нарушение предусмотрены следующие санкции:

В ГПД важно обозначить результат работ, который исполнитель обязан сдать заказчику. Как правило, если работы выполнены, услуги оказаны и приняты, то обязательства человека перед организацией по ним прекращаются. Например, в договоре можно написать так: «…Исполнитель обязуется оказать консультационные услуги по вопросам оформления и налогообложения экспортных операций в Республику Беларусь. Срок выполнения услуг – с 4 по 14 августа 2015 года. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем…».

Такие условия в гражданско-правовом договоре будут явно отличать его от трудового. Ведь в последнем не прописывают конечный результат, а указывают лишь на вид работ по определенной специальности, квалификации или должности на протяжении всего срока его действия (ст. 15 ТК РФ).

По гражданско-правовому договору вознаграждение исполнителю полагается только за достигнутые результаты. Работу, которая не привела к достижению поставленной цели, можно не оплачивать. Условие о вознаграждении также отличает ГПД от трудового договора. В последнем, как правило, указывают оклад за выполнение трудовой функции. То есть сотруднику платят в первую очередь за труд, а не за его результат. Такое определение зарплаты дается в статье 129 Трудового кодекса РФ.

Так, например, в гражданско-правовом договоре не пишите, что платите исполнителю за 8-часовой рабочий день. Вместо этого укажите, какие конкретно работы (услуги) он должен выполнить, чтобы получить ту или иную сумму.

Тот факт, что по гражданско-правовому договору работы выполнены, а услуги оказаны, должен быть подтвержден документально. Например, актом. Если исполнитель получает вознаграждение регулярно, вместо одного долгосрочного гражданско-правового договора заключайте краткосрочные соглашения на выполнение конкретных работ. В договоре не прописывайте регулярных выплат. Вместо ежемесячных платежей лучше используйте авансы, прямо указав это в договоре, а также четко прописав, в счет каких работ или услуг их перечисляете.

Предусмотреть в гражданско-правовом договоре обязанность человека подчиняться правилам трудового распорядка нельзя. То же относится и к любым другим локальным нормативным актам организации: приказам, распоряжениям руководителя.

Гарантии исполнителюНа граждан, работающих по гражданско-правовым договорам, не распространяются социальные гарантии предусмотренные Трудовым кодексом РФ. А именно право на оплачиваемый отпуск, различные пособия, выплату больничных и т. п.

Содержание договора подрядаОпределяя содержание гражданско-правового договора, руководствуйтесь главами 37 и 39 Гражданского кодекса РФ, а не статьей 57 Трудового кодекса РФ. Поэтому в текст договора не включайте термины трудового права. Вместо слов «работодатель» и «работник» используйте слова «заказчик» и «исполнитель» или «подрядчик». Слово «зарплата» следует заменить понятием «вознаграждение». Не используйте такие термины, как «рабочее время», «время отдыха», «отпуск» и т. п.

Пример

А.С. Глебова, главный бухгалтер организации, ушла в декретный отпуск в конце 2014 года. На время декретного отпуска и отпуска по уходу за ребенком обязанности главного бухгалтера исполняет кассир А.В. Дежнева.

При возникновении необходимости участия Глебовой в организации учета ее привлекают по договору гражданско-правового характера на оказание консультационных услуг.

Так, 4 августа 2015 года директор А.В. Львов предложил Глебовой заключить ГПД на оказание консультационных услуг по вопросам оформления и налогообложения внешнеторговых экспортных операций в Республику Беларусь.

Договором предусмотрена, в частности, обязанность Глебовой по составлению инструкций о порядке документооборота, отражения экспортных операций в бухучете и при налогообложении, а также возмещения НДС по поставкам в Республику Беларусь.

Стоимость услуг по договору составляет 5000 руб.

14 августа 2015 года Глебова выполнила все возложенные на нее обязанности. В этот же день с ней подписали акт об оказании услуг.

Смотрите образец договора об оказании услуг, который можно заключить с физическим лицом.

ДОГОВОР ОБ ОКАЗАНИИ УСЛУГ № 12-У

«Альфа», именуемая в дальнейшем «Заказчик», в лице директора Львова Александра

Владимировича, действующего на основании Устава, с одной стороны, и Глебова Алла

Степановна, именуемая в дальнейшем «Исполнитель», с другой стороны, заключили настоящий Договор о нижеследующем.

1.1. Исполнитель обязуется по заданию Заказчика оказать услуги (далее – Услуги), указанные в

пункте 1.2 настоящего Договора, а Заказчик обязуется оплатить эти Услуги.

1.2. Исполнитель обязуется оказать консультационные услуги по вопросам оформления и

налогообложения внешнеторговых экспортных операций в Республику Беларусь.

1.3. Срок выполнения Услуг – с 4 августа по 14 августа 2015 года.

1.4. Услуги считаются оказанными после подписания акта приема-передачи услуг Заказчиком или его уполномоченным представителем.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Исполнитель обязан:

– оказать Услуги надлежащего качества;

– оказать Услуги в полном объеме в срок, указанный в пункте 1.3 настоящего Договора;

– безвозмездно исправить по требованию Заказчика все выявленные недостатки, если в процессе оказания Услуг Исполнитель допустил отступление от условий Договора, ухудшившее качество услуг.

2.2. Исполнитель имеет право:

– выполнить Услуги досрочно;

– требовать своевременной и полной оплаты оказанных Услуг.

2.3. Заказчик обязан:

– предоставить Исполнителю необходимые для работы материалы;

– оплатить Услуги по цене, указанной в пункте 3.1 настоящего Договора в течение пяти дней с

момента подписания акта приема-передачи выполненных Услуг.

2.4. Заказчик имеет право:

– проверять качество Услуг, выполняемых Исполнителем, не вмешиваясь в его деятельность;

– отказаться от исполнения Договора в любое время до подписания акта, уплатив Исполнителю часть установленной цены пропорционально части оказанных Услуг, выполненной до получения извещения об отказе Заказчика от исполнения Договора.

3. ЦЕНА ДОГОВОРА И ПОРЯДОК РАСЧЕТА

3.1. Цена настоящего договора составляет 5000 (Пять тысяч) руб.

3.2. Сумму, указанную в пункте 3.1 настоящего Договора, Заказчик выплачивает путем

перечисления средств на расчетный счет Исполнителя.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. За нарушение условий настоящего Договора стороны несут ответственность в соответствии с нормами гражданского законодательства РФ.

5. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ

5.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

5.2. В случае если указанные споры не могут быть разрешены путем переговоров, они подлежат разрешению в судебном порядке в соответствии с действующим законодательством РФ.

6. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Любые изменения и дополнения к настоящему Договору действительны лишь при условии,

что они совершены в письменной форме и подписаны уполномоченными на то представителями

сторон. Приложения к настоящему Договору являются его неотъемлемой частью.

6.2. Настоящий Договор составлен в двух экземплярах. Оба экземпляра имеют равную юридическую силу. У каждой из сторон находится по одному экземпляру настоящего Договора.

7. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОН

«Альфа»

Адрес: 125008, г. Москва, ул. Михалковская, д. 20

ИНН 7708123456, КПП 770801001

р/с 40702810400000001111 в АКБ «Надежный»

к/с 30101810400000000222

БИК 044583222

Глебова Алла Степановна

Паспорт серии 46 02 № 545177

выдан УВД Воскресенского р-на

Московской обл. 15 апреля 2002 г.

Адрес места регистрации: 125373, г. Москва, бул. Яна Райниса, д. 24, корп. 2, кв. 474

С выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом. Независимо от того, заключен договор подряда с физическим лицом или трудовой, человек имеет право на стандартные налоговые вычеты по статье 218 Налогового кодекса РФ.

Вознаграждение (аванс) по гражданско-правовому договору о выполнении работ или оказании услуг включите в налогооблагаемую базу по НДФЛ в день выплаты вознаграждения (аванса) в денежной или натуральной форме (п. 1 ст. 223 НК РФ). При этом не имеет значения, в каком налоговом периоде будут выполнены работы (оказаны услуги).

То есть налог нужно удержать в день фактической выплаты дохода независимо от того, что собой представляет эта выплата – аванс или окончательный расчет по договору.

Страховые взносыНезависимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (ст. 7 Закона от 24.07.2009 № 212-ФЗ). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно.

Взносы на обязательное социальное страхование в ФСС не начисляйте.

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще.

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором (ст. 5, ст. 20.1 Закона от 24 июля 1998 г. № 125–ФЗ).

Поступления в раздел «Ответы на вопросы»

Продажа доли Ежегодная инвентаризация Спонсор Отчетность ПФР Восстановление НДС Расчетный счет Выездная проверка Пособие по уходу. Сотрудница проживает в ЧС О расходах на штрафы при возврате билетов Применение УСН Передвижная установка по обезвреживанию ртутьсодержащих ламп Как вернуть сумму полученного аванса? Ремонт ТС на ЕНВД Продажа доли ЕНВД Отражение беспроцентных займов в бух отчетности Об установлении размера арендной платы О восстановлении НДС с авансов пособие по уходу за ребенком в возрасте до 3-х лет Отражение в расчете Об удержании алиментов Отпускные сменный график Гражданин Украины Об отступном Строительство объекта Выручка ЕНВД ИП счет Входящий НДС, предъявленный подрядчиком Как подтвердить льготный стаж для установления досрочной пенсии? Алименты с надбавки за вахтовый метод Налог на имущество НДС при возмещении суммы компенсации ущерба. Взносы по дополнительному тарифу Оплата алкогольной продукции векселем Длительность командировки Транспортный налог Об возмещении коммунальных платежей при аренде при УСН Увольнение совместителя уточненный расчет Подтверждение работы и списание топлива Пособие Смена юридического адреса Восстановление НДС Субсидия Приостановление деятельности НДС Договор розничной купли-продажи Уплата НДФЛ Сокращение штата. Восстановление ндс Вновь созданная Организация Об уступке прав аренды Применение ЕНВД ОСНО Курсы, последствия и счета-фактуры налоговая база по ЕНВД Отзыв работника из отпуска Возмещение средств потраченных сотрудником на материалы

ИП Необходимость создавать обособленное подразделение Пониженные тарифы взносов Учет по договору Проценты по займу Заключение ГПД, страховые взносы Доставка курьером,ТН,ТТН Возмещение расходов сотруднику Штраф. НДС. Определение доходов при совмещении режимов Лимит кассы Учет ИП Возможно ли оплату труда работника привязать к ОТ другого работника? Условия применения патентной системы Лизинг Пособие по уходу за ребенком сотрунику-чернобыльцу Расходы на страхование сотрудников уволить водителя Приём и использование наличных транспортная накладная Расходы мобильная связь О письменной форме договора Индексация зарплаты Исследования Раздельный учет НДС Расторжение договора лизинга Компенсация расходов по ГПД Франчайзинг Перерасчет пособия Приостановление деятельности Резервуары противопожарного запаса воды Оформление на неполный рабочий день трудоустройство высококвалифицированного специалиста, взносы ЕНВД Страховая премия Расчетный период для расчета пособия по беременности и родам Налог на прибыль Пени за просрочку платежа Право требования Ежегодный отпуск Пособие по уходу за ребенком (льгота) Производство и распределение тепловой энергии Выдача денежных средств под отчет руководителю ОКОФ автоматизированной системы учета арест Книга продаж Бухгалтерская отчетность малое п/п Исполнение обязательств третьим лицом НДФЛ при аренде у гражданина Создание резерва по сомнительным долгам в налоговом учете НДФЛ при покупке имущества у физического лица Учет премии На основании какого документа можно оприходовать земельный участок дороже

Если сотрудник отказывается подписывать график отпусков Должны совпадать доходы и расходы, а также прибыль по балансу с данными в Книге доходов и расходов. Льгота по налогу на имущество О доначислении НДС по результатам налоговой проверки О дополнительных выплатах к пособию по уходу за ребенком Можно ли учесть в расходах сумму безнадежной задолженности на основании признания должника банкротом Как оформить передачу автомобиля принадлежащего организации водителю, физическому лицу, не состоящему в штате организации. Акт приема-передачи арендованного участка О переводе долга по договору лизинга О реализации услуг через агента Изменения в статью 855 ГК РФ Установка общедомовых счетчиков Страховые взносы в 2014 году для УСН на льготной деятельности Курсовые разницы О заключении договоров купли-продажи Сведения о прописке директора Списание медаптечки, числящейся в резерве, Материнский капитал Уплата страховых взносов ИП в 2014 году транспортная экспедиция Реализация лома Налоговые агенты признание расходов на приобретение зем. участка Кассовый чек НДС Токен Уведомлении налоговой инспекции о смене адреса руководителя Изменения в устав Отчетность для СНТ на УСН Заполнение первичных документов смешанным способом Критерии признания лиц взаимозависимыми Как перевыставить услугу по страхованию грузов Терминал по приему платежей за услуги связи Отражение доходов в бухучете и КУДИР при УСН Продажа квартиры Определение вида деятельности Документы при покупке ТМЦ на рынке О восстановлении НДС Ошибки в бух учете

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).