Рейтинг: 4.8/5.0 (1879 проголосовавших)

Рейтинг: 4.8/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Ни в одном нормативном документе не закреплена обязанность по выставлению продавцом счета на оплату. Любой бухгалтер может самостоятельно решать, выставлять данный расчетный документ или нет. Счет на оплату не является подтверждением отгрузки товара и не означает согласие покупателя оплатить товар. Но некоторые организации предпочитают работать по схеме выставление счета — выписка счета -фактуры — отгрузка товара — оформление накладной.

Обязанность продавца выставить счет на предоплату может быть включена в договор поставки товара. В таком случае формулировка «оплата товара в течении определенного времени после выставления счета » означает обязанность покупателя оплатить выставленный документ в согласованные сроки. Если в договоре не предусмотрено выставление счета. оплата товара производится на основании счет-фактуры на аванс. Когда цена товара установлена в соглашении, а также прописано основание возникновения обязательств по оплате товара у покупателя — счет можно не выставлять.

Специальных требований, которые предъявляются к счету на аванс нет. При его составлении старайтесь придерживаться общих положений, которые предусмотрены при оформлении первичных документов. При выставлении счета на аванс указывайте в нем ваши реквизиты для оплаты, полное наименование организации, данные покупателя, количество товара, его цену и общую сумму для оплаты. На документе должна стоять подпись руководителя организации, номер и дата выставления. Печать на счете можете не ставить.

Если ваша организация работает по общей схеме налогообложения и является плательщиком НДС, выделяйте в счете отдельно сумму налога. Но вычет по данному налогу вы сможете оформить только на основании счет-фактуры ст. 169 НК РФ. Т.е .счет можно не выставлять, а счет-фактуру нужно выписать обязательно. На счете можно указать срок его действия. Например, оплата товара в течение 5 дней после выставления счета .

После выставления счета на предоплату вы обязаны выставить на эту же сумму счет-фактуру. Данная обязанность предусмотрена п. 3 ст. 168 НК РФ.

Что такое товарный франчайзинг

Под товарным франчайзингом подразумевают исключительно продажи товаров. Это взаимоотношения, которые происходят между франчайзинговыми сторонами, что.

Сидорова Вера Владимировна ,

руководитель экспертно-консультационного отдела компании ПРАВОВЕСТ

Наверное, каждому бухгалтеру приходится заполнять счета-фактуры на предоплату. А с тех пор как покупатель получил возможность принимать к вычету НДС по такому счету-фактуре, вопросов, связанных с его оформлением, возникает много. Рассмотрим, как следует выставлять счета-фактуры в случае получения предоплаты, чтобы покупатель товаров, работ и услуг смог без проблем принять к вычету НДС.

ТРЕБОВАНИЯ НК РФC 1 января 2009 года поставщик обязан предъявить покупателю исчисленную с предоплаты сумму НДС 1. выставив не позднее 5 дней с даты получения предоплаты соответствующий счет-фактуру 2. Специальный порядок заполнения реквизитов счета-фактуры, выставляемого поставщиком при получении предоплаты, установлен пунктом 5.1 статьи 169 НК РФ. Он требует указания:

1) порядкового номера и даты выписки счета-фактуры;

2) наименования, адреса и идентификационного номера налогоплательщика и покупателя;

3) номера платежно-расчетного документа;

4) наименования поставляемых товаров (описания работ, услуг), имущественных прав;

5) суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

6) налоговой ставки;

7) суммы налога, предъявляемой покупателю товаров (работ, услуг), имущественных прав, определяемой исходя из применяемых налоговых ставок.

Кроме того, приложение к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость 3 содержит дополнительные рекомендации по порядку заполнения отдельных показателей таких счетов-фактур. Так, при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав:

– в строке 5 ставятся прочерки, если предоплата получена с применением безденежной формы расчетов;

– в графе 1 указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав;

– в графе 8 – сумма налога, определяемая в соответствии с пунктом 4 статьи 164 НК РФ;

– в графе 9 – полученная сумма оплаты, частичной оплаты;

– в строках 3, 4, а также в графах 2–6, 10, 11 ставятся прочерки.

Целый ряд рекомендаций по порядку заполнения предоплатных счетов-фактур содержится в разъяснениях Минфина и ФНС России.

ИНСТРУКЦИИ МИНФИНА И ФНС Указание наименования товаров, работ и услугСогласно подпункту 4 пункта 5.1 статьи 169 НК РФ в счете-фактуре должно быть обязательно указано наименование поставляемых товаров (описание работ, услуг), имущественных прав. Очевидно, что если изначально договором предусмотрено конкретное наименование поставляемого товара (описание работ, услуг), то проблем с заполнением данного реквизита не возникнет. Но, если между покупателем и поставщиком заключен длительный договор поставки, в котором определено, что отгрузка товара осуществляется по предварительной заявке (спецификации), то при получении предоплаты до формирования заявки заполнение этого реквизита поставщиком просто невозможно.

При этом абзац 1 пункта 2 статьи 169 НК РФ даже после внесения с 1 января 2010 года послабляющей поправки содержит указание на то, что счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пунктами 5, 5.1 и 6 указанной статьи.

Минфин и ФНС России разрешили в данном случае использовать не конкретное наименование каждой единицы поставляемого товара, а некое обобщенное наименование товаров или их групп, например кондитерские изделия, канцелярские товары и т. д. 4 Но при этом предупредили, что такое обобщение должно использоваться и в тексте заключенного договора.

Напомним, ранее представители финансового ведомства уже направляли разъяснения, обязывающие поставщика указывать в счетах-фактурах не привычные тексты в виде «предварительная оплата», а именно наименования товаров, причем указанные в договоре 5.

Такое разъяснение, безусловно, соответствует Налоговому кодексу. Но, согласитесь, все-таки не очень понятно, почему законодатели и главное финансовое ведомство так противятся ссылкам в счетах-фактурах, в том числе и на предоплату, просто на реквизиты заключенных договоров (номер и дату). Это, наверное, сразу бы разрешило целый ряд спорных моментов. Ведь этот реквизит заполняется с единственной целью – связать сумму полученной предоплаты с конкретной поставкой и конкретным договором, наличие которого служит обязательным условием для налогового вычета у покупателя 6.

Может быть, в свете новой редакции абзаца 2 пункта 2 статьи 169 НК РФ это требование будет пересмотрено или по крайней мере несколько смягчено.

Указание ставки налогаЕсли в договоре предусматривается поставка товаров, налогообложение которых осуществляется по различным ставкам (10 и 18%), то при выставлении счетов-фактур на предоплату такие товары, по мнению Минфина и ФНС России 7. следует выделять в отдельные позиции с указанием соответствующих ставок. Но при этом специалисты этих ведомств считают возможным при использовании обобщенного наименования таких групп товаров указывать единую ставку 18/118. Понятно, что такая позиция увеличит сумму исчисленного с предоплаты НДС и послужит пополнению бюджета. Возможно, порадует она и покупателя, так как предоставит ему возможность до принятия к учету приобретенных товаров заявить к вычету сумму налога в большем размере, чем после приобретения. Главное, чтобы только потом, при отгрузке товаров по ставке 10%, у поставщика не возникло проблем с вычетом НДС, исчисленного с предоплаты по ставке 18/118.

Указание сумм налога при различных сроках поставокПри получении предварительной оплаты (частичной оплаты) по договорам, предусматривающим различные сроки поставки товара (выполнения работ, оказания услуг), суммы этой оплаты в различные позиции выделять не нужно 8.

Выставление счета-фактуры на предоплату при отгрузке товаров в течение 5 календарных дней после предоплатыПо мнению специалистов финансового и налогового ведомств, в случае отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) в течение 5 календарных дней с момента получения предварительной оплаты (частичной оплаты) счета-фактуры по предоплате выставлять покупателю не следует 9. Это, возможно, избавит поставщика от дополнительных расходов и на печать второго экземпляра счета-фактуры для покупателя, и на его доставку, вот только не очень понятно, как это соотносится с нормами НК РФ. Ведь обязанность продавца по выставлению счетов-фактур на предоплату не связана с тем, будет покупатель реализовывать свое право на вычет или нет, то есть нужен ли ему такой счет-фактура в принципе. Согласно налоговому законодательству вне зависимости от того, в разных налоговых периодах или в одном была получена предоплата и произошла отгрузка (передача), продавец должен предъявить покупателю исчисленную им сумму налога 10 и выставить счет-фактуру 11. Причем, даже если отгрузка (передача) товаров (работ, услуг), имущественных прав состоялась в пределах 5 календарных дней после получения предоплаты, то есть в пределах временных рамок, отведенных поставщику для выставления соответствующего счета-фактуры, этой обязанности с него никто не снимает. Конечно, если речь идет о 5 днях одного налогового периода (например, 15 и 19 марта), то о смысле выставления двух счетов-фактур еще можно порассуждать. Но, если такими днями являются, например, 31 марта и 4 апреля, то своевременный счет-фактура на мартовскую предоплату предоставит покупателю возможность уменьшить бремя уплаты НДС уже за I квартал.

Счета-фактуры на неденежные предоплатыМинфин России настаивает на выставлении поставщиками счетов-фактур при получении ими предоплаты в безденежной форме 12.

Конечно, как уже было отмечено выше, норма НК РФ не содержит изъятий по предъявлению покупателю исчисленной с предоплаты суммы НДС и по выставлению счетов-фактур. Но, если Минфин уже раз допустил такое исключение для «скоротечных» отгрузок, почему бы не сделать это повторно – для безденежных предоплат? Очевидно, что покупателю такой счет-фактура совершенно не нужен, поскольку реализовать свое право на налоговый вычет при данной форме оплаты он не вправе 13.

Порядок выставления счетов-фактур на предоплату посредникамиПонятно, что процедура выставления счетов-фактур посредниками (комиссионерами, агентами) при получении предварительной оплаты (частичной оплаты) не должна отличаться от разработанной и давно существующей методики работы со счетами-фактурами при отгрузке 14. Единство подхода подтвердили и Минфин 15. и ФНС России 16.

Таким образом, если комиссионер (агент) получил предоплату от покупателя, он обязан в течение 5 календарных дней выставить счет-фактуру в соответствии с требованиями пункта 5.1 статьи 169 НК РФ без его регистрации в книге продаж. А комитент должен выдать комиссионеру (агенту) счет-фактуру с аналогичными показателями.

Счета-фактуры на предоплаты при непрерывных долгосрочных поставкахСовершенно неожиданный порядок исчисления НДС и выставления счетов-фактур при получении предварительной оплаты предложил Минфин России 17 для непрерывных долгосрочных поставок товаров (оказания услуг) в адрес одного и того же покупателя. Суть его сводится к следующему. По таким операциям выставление счетов-фактур на предоплату должно производиться не реже одного раза в месяц не позднее 5-го числа месяца, следующего за истекшим месяцем, но в том налоговом периоде, в котором получена сумма предварительной оплаты (частичной оплаты). При этом предварительной оплатой можно считать разницу, образовавшуюся по итогам месяца между полученными суммами оплаты (частичной оплаты) и стоимостью отгруженных в данном месяце товаров (оказанных услуг).

Конечно, многие налогоплательщики, оказывающие длительные услуги или производящие многократные отгрузки, восприняли эти разъяснения как позитивные. Однако при желании воспользоваться приведенным подходом в иных случаях, прямо не поименованных в представленных Минфином России разъяснениях, надо все-таки проявлять определенную осторожность.

Во-первых, не очень ясно, почему за основу расчета взят такой временной интервал, как месяц. Напомним, согласно последним разъяснениям финансового ведомства при оказании услуг в течение длительного срока моментом определения налоговой базы считается либо день оплаты (частичной оплаты) в счет предстоящего оказания услуг либо последний день налогового периода, в котором оказываются такие услуги 18. А при ежедневной многократной отгрузке продуктов питания в адрес одного покупателя можно выставлять счета-фактуры 1 раз в день не позднее 5 дней, считая со дня их отгрузки 19. В более ранних разъяснениях фигурировало понятие месяца 20. но оно было связано с тем, что для большинства налогоплательщиков налоговый период устанавливался как месяц 21.

Во-вторых, разрешая только этой категории налогоплательщиков считать предоплатой разницу между полученными в течение месяца суммами оплаты и стоимостью отгруженных в данном месяце товаров (оказанных услуг), Минфин России ссылается на отсутствие в Налоговом кодексе определения понятия оплаты (частичной оплаты). Но тут следует признать, что это определение отсутствует для всех плательщиков НДС вне зависимости от условий поставок! Тогда почему бы всем налогоплательщикам не исчислять НДС только с сумм полученной оплаты, не закрытых по окончании налогового периода (ну, или месяца, по версии Минфина) отгрузкой? При этом в приведенных выше письмах по моменту определения налоговой базы при длительной отгрузке подчеркивалась обязанность установить момент определения налоговой базы на одну из наиболее ранних дат: или день получения оплаты (частичной оплаты), или последний день налогового периода! И если такие суммы поступают до окончания налогового периода, то обязанности по исчислению с них НДС и предъявлению его покупателям трудно проигнорировать.

В-третьих, пункт 3 статьи 168 НК РФ устанавливает единый временной интервал для выставления счетов-фактур – 5 календарных дней с момента получения оплаты (частичной оплаты), что не очень согласуется в принципе с предложенным порядком, особенно в отношении последнего месяца квартала.

Счета-фактуры на предоплаты по необлагаемым операциямНеобходимо обратить внимание, что при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), подлежащих налогообложению по нулевой ставке, а также не облагаемых НДС, счета-фактуры не выставляются 22. Действительно, в соответствии с пунктом 1 статьи 154 НК РФ в налоговую базу не включается оплата, частичная оплата, полученная налогоплательщиком в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые:

– облагаются по налоговой ставке 0% в соответствии с пунктом 1 статьи 164 НК РФ;

– не подлежат налогообложению (освобождаются от налогообложения).

Поскольку отсутствует обязанность по исчислению НДС, значит, отсутствует и обязанность по выставлению счета-фактуры 23.

Однако стоит помнить, что при реализации товаров (работ, услуг), операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), счета-фактуры выставляются. При этом на них делается соответствующая надпись или ставится штамп «Без налога (НДС)» 24.

Аналогично при реализации товаров (работ, услуг), облагаемых по ставке 0%, продавец обязан выставить покупателю счет-фактуру с указанием этой налоговой ставки 25.

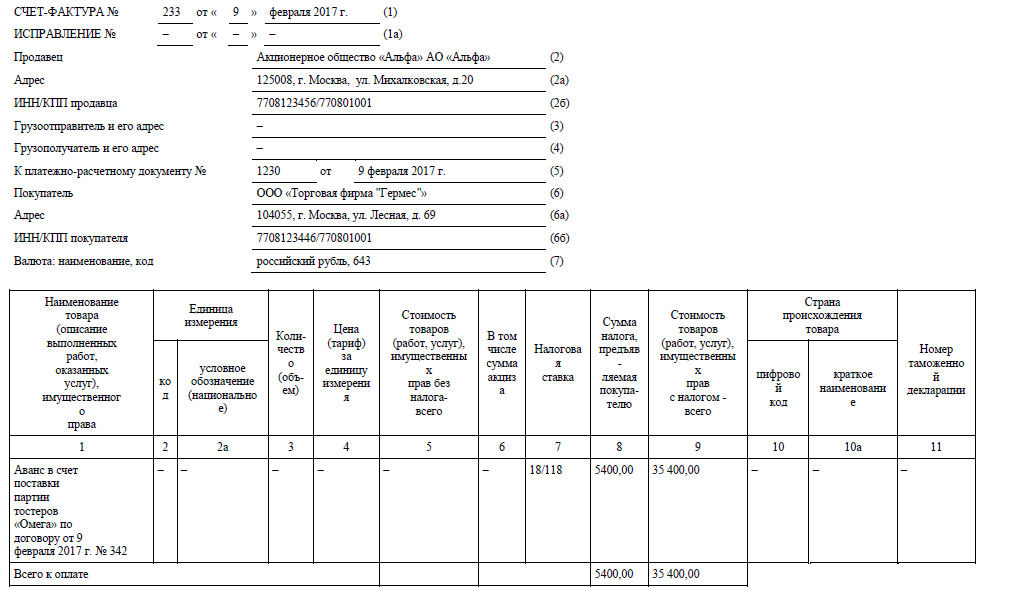

ООО «Поставщик» и ООО «Покупатель» заключили договор поставки трикотажных изделий детского и взрослого ассортимента. Согласно договору поставка осуществляется по предварительной заявке на условиях 50%-ной предоплаты.

ООО «Поставщик» 15 мая 2010 года получило от ООО «Покупатель» аванс под предстоящую поставку товара в сумме 236 000 руб. (в том числе НДС) на основании платежного поручения от 11.05.2010 № 158.

Образец заполнения счета-фактуры см. ниже.

3 ) утв. постановлением Правительства РФ от 02.12.2000 № 914

4 ) письма Минфина России от 06.03.2009 № 03-07-15/39, от 09.04.2009 № 03-07-11/103, УФНС России по г. Москве от 07.05.2009 № 16-15/045429

5 ) письмо Минфина России от 25.02.2009 № 03-07-14/26

7 ) письма Минфина России от 06.03.2009 № 03-07-15/39, УФНС России по г. Москве от 26.05.2009 № 16-15/052780

8 ) письма Минфина России от 06.03.2009 № 03-07-15/39, УФНС России по г. Москве от 07.05.2009 № 16-15/045429

9 ) письма Минфина России от 06.03.2009 № 03-07-15/39, УФНС России по г. Москве от 26.05.2009 № 16-15/052780

12 ) письмо Минфина России от 06.03.2009 № 03-07-15/39; абз. 3 п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 02.12.2000 № 914

14 ) письма МНС России от 21.05.2001 № ВГ-6-03/404, от 17.09.2004 № 03-1-08/2029/16@, Минфина России от 05.05.2005 № 03-04-11/98, от 14.11.2006 № 03-04-09/20, УФНС России по г. Москве от 28.08.2008 № 19-11/081351, от 27.03.2007 № 19-11/028233

15 ) письма Минфина России от 06.03.2009 № 03-07-15/39, от 13.03.2009 № 03-07-09/09

16 ) письмо ФНС России от 04.02.2010 № ШС-22-3/85@

17 ) письма Минфина России от 06.03.2009 № 03-07-15/39, от 27.03.2009 № 03-07-09/13

18 ) письмо Минфина России от 25.06.2008 № 07-05-06/142

19 ) письмо Минфина России от 11.09.2008 № 03-07-09/28

20 ) письма МНС России от 21.05.2001 № ВГ-6-03/404, Минфина России от 06.05.2002 № 04-03-11/28, от 18.07.2005 № 03-04-11/166

21 ) ст. 163 НК РФ (в ред. Федерального закона от 29.12.2000 № 166-ФЗ)

22 ) абз. 4 п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж; письмо Минфина России от 06.03.2009 № 03-07-15/39

23 ) абз. 2 п. 1 п. 3 ст. 168 НК РФ

25 ) письма Минфина России от 22.01.2009 № 03-07-08/08, от 05.07.2007 № 03-07-08/180, ФНС России от 26.03.2009 № 3-1-05/187, от 29.12.2005 № 03-4-03/2299/28@

Рекомендуйте статью коллегам:

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНо можно сделать такие графы, нарушений нет. Но если это всё Вы будете объяснять банковским работникам а они Вас обязательно попросят объяснить нестыковки с точки зрения простой схемы. то у них отвиснет челюсть и глаза полезут на лоб. Хотя приведенный документ логичен, имеется в виду акт выполненных работ. В этой справке в частности указывается номер Паспорта Сделки. Клиент может отнести кэш в ближайший банк и внести деньги на счет поставщика. В таблице может идти разбиение по контейнерам.

Отправляется клиенту раз в два дня. Проверено 6 февраля 2012. Для отправки любого вида груза в т. Передайте им взад, что и оне, тогда, тоже должны быть не бухгалтеры, а буккиперы. В декларации содержатся сведения о грузе и его таможенной стоимости, транспортном средстве, осуществляющем доставку, отправителе и получателе. А уж с белорусским автор темы, наверно, сам разберется. На счет "стандартов нет", да, нас белорусов да и россиян тоже. замученных нашими чиновниками, это иногда смущает; даже плана счетов, как такового строгого в ЮК и не только нет, как я заметил; каждый выбирает, как ему удобнее, есть только рекомендации и т.

Всем спасибо за отклики! Бланки содержат кучу разных степеней защиты, почти как денежные банкноты, они все номерные, и заказывать их нужно через налоговую инспекцию, прилагая вс якие документы.

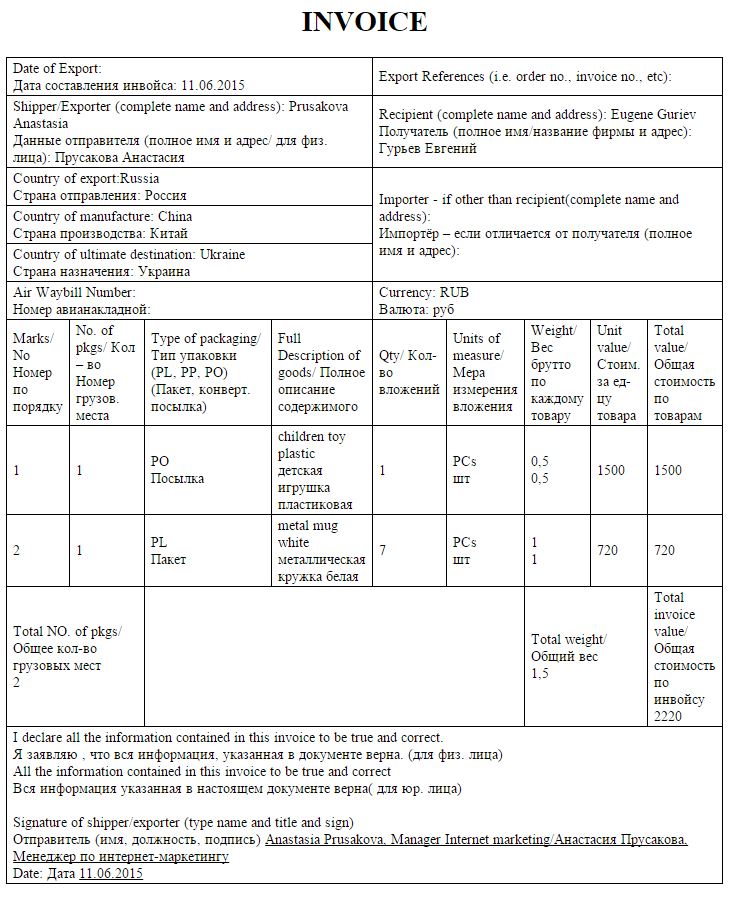

Образец инвойса • Страница 2 • Правовой проспект • Город переводчиковЭто значит, что если Вы находитесь где-то за Уралом, то до определенного часа Вы можете купить валюту по вчерашнему курсу. А наши счета-фактуры, которые чуть ли не каждый год менялись и если у поставщика не обновленная форма, то его НДС не зачесть - бред ведь. Вам нужен документ, подтвреждающий приход денег, а Вашему клиенту, что он заплатил деньги. Мне это нужно раньше, чем я буду в Англии в ближайшее время. Это одна из схем работы с банком по оплате товара иностранному поставщику. Точно также лучше заключать Дополнительные Соглашения с зарубежным партнером и при смене Ваших собственных реквизитов, например, при смене юридического адреса фирмы. Покупатель - нерезидент UK, деньги - наличные евро, если это все имеет значение.

Где доказательства, что работа выполнена и претензий нет?

И у меня была бумажка из банка, что деньги оплачены, и агентство не могло придраться, что деньги не получали. У нас даже иностранному перевозчику нельзя деньги перечислить, если нет контракта, инвойса недостаточно; а еще и акт выполненных работ требуют даже не знаю, как такое название на английский перевести правильно. На товар есть более-менее узаконенная форма, на услуги требования помягче. Я просто делаю Acknowledgement of Payment or Cash Receipt на бланке компании с датой, именем клиента и суммой. В некоторой степени инвойс соответствует документу «», применяемому в российской практике. Буржуям вы ничего не платите, а налоги будте добры. В инвойсе это не обязательно. Вернее, не платила, а взимала с заказчиков в пользу государства.

Добавил Sadovod 9 f, 2012

Если вы имеете садовый участок, а в вашей семье есть маленькие дети, то не забудьте создать для детишек отдельную садовую зону. Благодаря садовой детской зоне, вы можете быть спокойными за то, что детишки повредят либо уничтожат садовые культуры. Даже создание обычной песочницы займет вашего ребенка на некоторое время.

Добавил Sadovod 9 f, 2012

Если вы имеете садовый участок, а в вашей семье есть маленькие дети, то не забудьте создать для детишек отдельную садовую зону. Благодаря садовой детской зоне, вы можете быть спокойными за то, что детишки повредят либо уничтожат садовые культуры. Даже создание обычной песочницы займет вашего ребенка на некоторое время.

Добавил Sadovod 14 f, 2012

На сегодняшний день большой популярностью пользуются стимуляторы роста растений. Большинство садоводов-любителей задаются вопросами: Не наносят ли вред растению они, и нужно ли их применять? Специалисты утверждают, что стимуляторы роста для человека, птиц, рыб и насекомых безопасны, и все данные добавки экологически чистые.

Добавил Sadovod 24 f, 2010

Одно из удовольствий, получаемых от сада, — это знание того, как максимально использовать каждое из времён года. Различия в климате, типе почвы, географическом положении — все эти факторы влияют на рост растений и время проведения тех или иных садовых работ.

При получении предоплаты оформляется счет-фактура на аванс. Это делает продавец и регистрирует счет-фактуру в книге продаж, так как он должен начислить НДС с аванса.

Рассмотрим порядок заполнения отдельных реквизитов счета-фактуры на аванс, который оформляется при получении предоплаты. А приведенный образец счета-фактуры на аванс поможет вам составить документ быстро и без ошибок.

Счет-фактура на аванс: дата составленияВ пункте 3 статьи 168 НК РФ сказано, что счет-фактура выставляется в течение пяти дней начиная с даты отгрузки товаров (выполнения работ, оказания услуг) или со дня передачи имущественных прав. Как следует из формулировки, это правило касается только счетов-фактур, которые оформляются в момент отгрузки.

Определиться с учетом в любой спорной ситуации Вам поможет журнал «Российский налоговый курьер» . Выберите удобный вариант подписки. И вступайте в клуб успешных специалистов по налогообложению. Не затягивайте,выгодное предложение действует последние дни.

На авансовые счета-фактуры это правило не распространяется. Их можно составлять непосредственно на дату получения суммы предоплаты от покупателя.

Один счет-фактура на все полученные авансыТакой вопрос часто возникает у организаций, которые получают от своих покупателей большое количество предоплат. К сожалению, один счет-фактуру на все полученные предоплаты выставить нельзя.

В строке 6 счета-фактуры на аванс указывается наименование конкретного покупателя. Таким образом, на каждую сумму полученной предоплаты нужно выписывать отдельный счет-фактуру.

Эти материалы обязательно пригодятся в работе бухгалтера: Счет-фактура на аванс: заполняем наименования грузоотправителя и грузополучателяСчет-фактура на аванс заполняется так. Если информация об отправителе и получателе груза известна на дату получения предоплаты, то поставщик может заполнить строки 3 и 4 счета-фактуры.

Но бывает и так, что к моменту предоплаты стороны еще не договорились о конкретных пунктах, с которых и (или) на которые будет осуществляться отгрузка. В этом случае в строках 3 и 4 следует поставить прочерки.

Главное, чтобы строки 3 и 4 были правильно заполнены в счете-фактуре, который выписывается по факту состоявшейся отгрузки товаров.

Счет-фактура на аванс: заполняем табличную частьСогласно форме счета-фактуры в графе 1 указывается наименование товара (описание выполненных работ, оказанных услуг), имущественного права. При этом в первой графе можно написать общую фразу «Предоплата по договору…», не указывая конкретного наименования товаров (работ, услуг).

Такая формулировка в «авансовом» счете-фактуре допустима. В данном случае в графе 1 рекомендуем написать фразу «Предоплата за… (наименование товаров, работ или услуг) по договору…».

Если продавец точно знает, за какие именно товары (работы, услуги) получена предоплата от покупателя, в графе 1 счета-фактуры можно указать их наименования. Но при этом нужно сделать обязательную пометку, что сумма налога исчисляется именно с суммы полученной предоплаты.

Графы 2, 3 и 4 (единица измерения, количество, цена за единицу измерения) в авансовом счете-фактуре не заполняются. Кроме того, не указывается информация в графах 10 и 11 (страна происхождения товара и номер таможенной декларации). В этих графах нужно поставить прочерки.

При исчислении НДС с суммы предоплаты применяется расчетная ставка налога (п. 4 ст. 164 НК РФ ). Следовательно, в графе 7 счета-фактуры нужно указать расчетную налоговую ставку. Графа 5 не заполняется, поэтому в ней проставляются прочерки.

Образец заполнения счета-фактуры (по данным примера) приведен ниже.

Смотрите подборку полезных материалов из электронного журнала «Российский налоговый курьер»: Вопросы оформления счета-фактуры на авансОстановимся на отдельных вопросах, связанных с заполнением авансовых счетов-фактур, которые чаще всего возникают у налогоплательщиков.

Организация получила от покупателя предоплату и в этом же налоговом периоде осуществила отгрузку товаров. На сумму поступившей предоплаты нужно составлять счет-фактуру независимо от того, когда произошла отгрузка товаров покупателю – в этом же или следующем налоговом периоде

Обязательно ли в данном случае составлять счет-фактуру на предоплату? Можно ли выписать только один счет-фактуру на дату отгрузки товаров?

В подпункте 2 пункта 1 статьи 167 НК РФ определено, что налогоплательщик обязан определить налоговую базу по НДС по наиболее ранней дате: либо в момент отгрузки товаров (выполнения работ, оказания услуг), либо в момент получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. Следовательно, при получении предоплаты от покупателя поставщик начисляет НДС к уплате в бюджет.

Исчисление НДС всегда сопровождается составлением счета-фактуры.

Сколько экземпляров счета-фактуры на аванс должен составлять налогоплательщик?

Постановление № 1137 этот вопрос не регламентирует. Из норм НК РФ следует, что продавец не выставляет в адрес покупателя счет-фактуру на сумму предоплаты. Значит, такой счет-фактура выписывается в одном экземпляре.

Напомним, что согласно пунктам 1 и 3 статьи 168 НК РФ покупателю выставляются только счета-фактуры, оформленные при отгрузке товаров. Передача покупателю счета-фактуры означает, что продавец предъявляет ему к уплате сумму НДС, начисленную на стоимость реализуемых товаров (работ, услуг).

Организация в течение налогового периода получает много авансов от покупателей, но значительную часть своей задолженности перед ними закрывает отгрузкой в рамках того же налогового периода.

Можно ли при этом оформлять авансовые счета-фактуры только на те суммы предоплаты, по которым на конец налогового периода еще не состоялась отгрузка?

К сожалению, так делать нельзя. Нормы главы 21 НК РФ и постановления № 1137 четко предписывают необходимость начисления НДС и оформления счетов-фактур на каждую сумму полученной предоплаты. Причем не имеет значения, в каком налоговом периоде (в этом или следующем) состоится отгрузка товаров (выполнение работ, оказание услуг), за которые получена предоплата.

По условиям договора комиссии комиссионер участвует в расчетах, получая деньги от покупателей за товары комитента и затем отгружая для них товары.

Нужно ли комиссионеру составлять счета-фактуры на суммы авансов, полученных от покупателей?

Исходя из статьи 999 ГК РФ. комиссионер, исполнив поручение комитента, обязан представить ему отчет и передать все полученное в рамках договора комиссии. Это объясняется тем, что все полученное комиссионером по договору комиссии является собственностью комитента. Следовательно, суммы предоплаты, полученные комиссионером от покупателей, являются средствами комитента.

Поэтому именно комитент обязан начислить НДС с названных сумм, полученных комиссионером от покупателей, и выписать соответствующие счета-фактуры. Это разъясняется в письме ФНС России от 28.02.2006 № ММ-6-03/202@. При оформлении счетов-фактур на суммы авансов, полученных от покупателей, комитент будет использовать сведения, указанные в отчете комиссионера и копиях полученных от него платежных поручений.

Счет-фактура на аванс. Образец.

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Счёт на авансСчёт – это первичный документ, в котором содержится основная информация по сделке. В нём указывается общая сумма, которую заказчик должен оплатить исполнителю, сроки оказания услуги (поставки товара), дополнительные условия. Счёт может выставляться на предоплату – тогда это будет счёт на аванс. Выставление счёта на аванс носит факультативный характер, исключением являются случаи, когда заказчик прописывает это в договоре как обязанность исполнителя.

Унифицированной формы счёта на аванс нет. Но для корректного заполнения документа необходимо отразить следующие реквизиты:

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Не запрещается внесение любой информации в бланк счёта. Вы можете указать ваши контакты, информацию о скидках.

В интернет-бухгалтерии «Моё дело» можно автоматически сформировать счёт на аванс. Все необходимые для заполнения поля будут выделены. Ещё одно неоспоримое преимущество сервиса – вы можете сохранить заполненные документы на компьютер в удобном для вас формате и при необходимости отправить их в электронном виде.

Узнать подробнее про:

Вы используете неактуальную версию браузера!