Рейтинг: 4.7/5.0 (1914 проголосовавших)

Рейтинг: 4.7/5.0 (1914 проголосовавших)Категория: Инструкции

(Текст правового акта с изменениями и дополнениями на 1 января 2014 года)

Документ зарегистрирован в Национальном реестре правовых актов РБ 7 октября 2008 г. N 8/19571

На основании Положения о Министерстве труда и социальной защиты Республики Беларусь, утвержденного постановлением Совета Министров Республики Беларусь от 31 октября 2001 г. N 1589 "Вопросы Министерства труда и социальной защиты Республики Беларусь", в редакции постановления Совета Министров Республики Беларусь от 7 февраля 2005 г. N 127 Министерство труда и социальной защиты Республики Беларусь ПОСТАНОВЛЯЕТ:

1. Внести в Инструкцию о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденную постановлением Министерства труда Республики Беларусь от 10 апреля 2000 г. N 47 "Об утверждении условий и порядка исчисления среднего заработка, сохраняемого за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков, выплаты денежной компенсации за неиспользованный трудовой отпуск и в других случаях, предусмотренных законодательством, а также перечня выплат, учитываемых при исчислении среднего заработка" (Национальный реестр правовых актов Республики Беларусь, 2000 г. N 44, 8/3382; 2006 г. N 60, 8/14276), следующие изменения и дополнения:

1.1. пункт 9 после слов "на период" и "календарных дней" дополнить соответственно словом "трудового";

1.2. в части первой пункта 11:

в абзаце первом слова "ни одного полного месяца до предоставления ему отпуска," заменить словами "полный месяц до предоставления ему отпуска (выплаты компенсации) или при предоставлении ему отпуска (выплаты компенсации) в месяце трудоустройства на работу, а также если в учитываемом периоде, принимаемом для исчисления среднего заработка для оплаты отпуска (выплаты компенсации), работник работал во всех месяцах, но ни в одном из них не имел полного заработка,";

абзац второй изложить в следующей редакции:

"определяется среднечасовой заработок путем деления заработной платы, фактически начисленной работнику в период, принятый для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсации), на фактически проработанные в течение этого периода часы;";

1.3. в части второй пункта 13 слова ", чем в полных месяцах," заменить словами "или на уровне полных месяцев,";

1.4. из абзацев второго и третьего части второй пункта 16 слова "на условиях тарификации" исключить;

слова "подлежащие учету при исчислении среднего заработка для оплаты отпуска (выплаты компенсации)," исключить;

слова "работникам государственных органов, а также лицам, в соответствии с законодательством приравненным по условиям оплаты труда к соответствующим категориям работников государственных органов (далее - пособие на оздоровление, выплачиваемое работникам государственных органов)," заменить словами "государственным служащим";

в части первой слова "работникам государственных органов" заменить словами "государственным служащим";

в части второй слова "произведенная выплата" заменить словами "выплата, произведенная в учитываемом периоде";

1.7. пункт 19 исключить;

1.8. часть первую пункта 21 после слова "количество" дополнить словом "рабочих";

в абзаце третьем части первой:

слова "работникам государственных органов" заменить словами "государственным служащим";

слова "Указанные выплаты" заменить словом "Выплаты";

после слов "в размере" дополнить словом "соответственно";

часть вторую изложить в следующей редакции:

"Указанные выплаты учитываются при исчислении среднего заработка в месяцах в течение года (полугодия, квартала) с момента их выплаты.";

1.10. главу 4 изложить в следующей редакции:

"Глава 4 КОРРЕКТИРОВКА ЗАРАБОТНОЙ ПЛАТЫ, ПРИНИМАЕМОЙ ДЛЯ ИСЧИСЛЕНИЯ СРЕДНЕГО ЗАРАБОТКА, С ПРИМЕНЕНИЕМ ПОПРАВОЧНЫХ КОЭФФИЦИЕНТОВ31. Если в периоде, принятом для исчисления среднего заработка, или в периоде, за который производятся выплаты на основе среднего заработка, в организации произошло повышение тарифной ставки первого разряда, исходя из которой рассчитываются тарифные ставки (оклады) работников, и (или) расчетных должностных окладов государственных служащих, то исчисление средней заработной платы за период, предшествующий повышению, производится с применением поправочных коэффициентов.

32. Поправочные коэффициенты рассчитываются путем деления тарифной ставки первого разряда, установленной в месяце, в котором осуществляются выплаты на основе среднего заработка, на тарифные ставки первого разряда, действовавшие в месяцах, принимаемых для исчисления среднего заработка.

При применении в организации нескольких тарифных ставок первого разряда поправочные коэффициенты для исчисления среднего заработка, сохраняемого работнику, исчисляются исходя из тарифной ставки первого разряда, применяемой для определения его тарифной ставки (оклада), установленной в месяце, в котором производятся выплаты на основе среднего заработка, на тарифные ставки первого разряда, установленные в месяцах, принимаемых для его расчета и применяемых для исчисления тарифной ставки (оклада) данного работника.

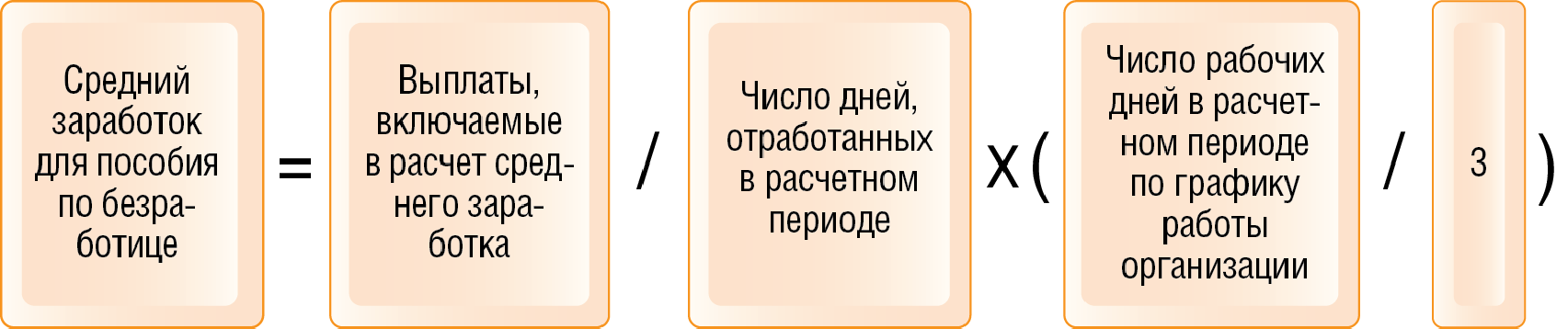

При повышении тарифной ставки первого разряда в результате проведенного совершенствования состава заработной платы поправочные коэффициенты для расчета среднего заработка не исчисляются.

Для работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, поправочные коэффициенты исчисляются пропорционально росту тарифной ставки первого разряда, устанавливаемой Советом Министров Республики Беларусь для оплаты труда работников бюджетной сферы (без учета корректирующих коэффициентов к рассчитанным по Единой тарифной сетке работников Республики Беларусь тарифным ставкам (окладам) работников указанных организаций).

33. В случаях, когда тарифную ставку первого разряда в организации установить невозможно, поправочные коэффициенты исчисляются пропорционально росту тарифной ставки первого разряда, устанавливаемой Советом Министров Республики Беларусь для оплаты труда работников бюджетной сферы.

34. При корректировке заработка для оплаты времени вынужденного прогула поправочные коэффициенты исчисляются путем деления тарифной ставки первого разряда, установленной работнику после восстановления его на прежней работе, на тарифные ставки первого разряда, по которым производилась оплата в месяцах, принятых для исчисления среднего заработка перед его увольнением.

35. Если в периоде, в котором работник находится в отпуске или выполняет государственные, общественные обязанности и в других случаях, предусмотренных законодательством, за время которых сохраняется средний заработок, в организации была повышена тарифная ставка первого разряда, часть указанных выплат, приходящихся на время после повышения, корректируется на коэффициент роста тарифной ставки первого разряда.

36. При расчете среднемесячного заработка для определения размеров выходного пособия, пособия по безработице и стипендий безработным, проходящим профессиональную подготовку, повышение квалификации и переподготовку по направлению службы занятости, поправочные коэффициенты исчисляются исходя из тарифной ставки первого разряда, установленной работнику в месяце его увольнения. Последующие выплаты выходного пособия после его увольнения на поправочный коэффициент не корректируются.

37. Поправочные коэффициенты для корректировки вознаграждений по результатам годовой работы, за выслугу лет и других выплат по результатам работы за квартал, полугодие, год исчисляются путем деления тарифной ставки первого разряда, установленной работнику в месяце, в котором производятся выплаты на основе среднего заработка, на тарифную ставку первого разряда, установленную в месяце, в котором согласно лицевому счету работника были произведены указанные выплаты.

38. Если в организации в установленном законодательством порядке была снижена тарифная ставка первого разряда, то поправочные коэффициенты исчисляются исходя из тарифной ставки первого разряда, которая была установлена в месяце, предшествующем ее снижению. Заработная плата, начисленная с момента снижения тарифной ставки первого разряда и до превышения ее уровня до снижения, учитывается при исчислении среднего заработка без ее корректировки.

В данном случае заработная плата подлежит корректировке в соответствии с пунктом 32 настоящей Инструкции при соблюдении одного из следующих условий:

уровень тарифной ставки первого разряда в организациях превысил ее уровень до снижения;

по истечении года с момента снижения, если в течение данного периода после ее снижения размер тарифной ставки первого разряда повысился по отношению к ее уровню, установленному при снижении.

39. Исчисление поправочных коэффициентов для корректировки среднего заработка, выплачиваемого государственным служащим, во всех случаях, предусмотренных настоящей Инструкцией, производится пропорционально росту их расчетных должностных окладов.";

1.11. в приложении к Инструкции:

1.11.1. в пункте 1:

подпункт 1.1 дополнить словами "с учетом повышений, предусмотренных законодательством Республики Беларусь";

подпункт 1.2 после слов "начисленная" и "(выполнения работ, оказания услуг)" дополнить соответственно словами "работникам" и ", с учетом повышений, предусмотренных законодательством Республики Беларусь;";

в подпункте 1.5 слова "оплата квалифицированных" заменить словами "заработная плата";

подпункт 1.9 изложить в следующей редакции:

"1.9. доплата до прежнего среднего заработка при переводе и перемещении работника на другую постоянную или временную нижеоплачиваемую работу;";

подпункт 1.13 изложить в следующей редакции:

"1.13. доплаты работникам до уровня минимальной заработной платы, установленной законодательством Республики Беларусь;";

в подпункте 1.16 слово "работникам" заменить словами "тарифных ставок (окладов) работников";

после подпункта 1.16 дополнить пункт подпунктом 1.16-1 следующего содержания:

"1.16-1. доплаты и повышения тарифных ставок (окладов) молодым специалистам, установленные в соответствии с законодательством;";

подпункт 1.18 дополнить словами ", а также при невыполнении норм выработки не по вине работника";

1.11.2. подпункт 2.1 пункта 2 после слов "надбавки (доплаты)" дополнить словами "к тарифным ставкам и должностным окладам";

1.11.3. в пункте 3:

подпункт 3.2 изложить в следующей редакции:

"3.2. доплаты за работу в ночное время или в ночную смену при сменном режиме работы, за разделение рабочего дня на части;";

подпункт 3.5 изложить в следующей редакции:

"3.5. оплата за работу в государственные праздники, праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, и выходные дни, за работу в сверхурочное время;";

подпункт 3.6 исключить;

в подпункте 3.7 слова "работникам государственных органов, а также лицам, в соответствии с законодательством приравненным по условиям оплаты труда к соответствующим категориям работников государственных органов, как правило, при предоставлении им трудового отпуска" заменить словами "государственным служащим";

1.11.4. в пункте 4:

в подпункте 4.6 слова "для повышения квалификации и переподготовки" заменить словами "на профессиональную подготовку, повышение квалификации, стажировку и переподготовку";

в подпункте 4.7 слова "в учебных заведениях без отрыва от производства" заменить словами "в учреждениях образования";

после подпункта 4.11 дополнить подпунктом 4.11-1 следующего содержания:

"4.11-1. оплата дней временной нетрудоспособности за счет средств организации, начисленных сверх сумм пособий по временной нетрудоспособности или начисленных без назначения пособий по временной нетрудоспособности;";

1.11.5. в пункте 5:

подпункт 5.2 изложить в следующей редакции:

"5.2. вознаграждение работников, состоящих в списочном составе организации, за выполнение работы по гражданско-правовым договорам;";

в подпункте 5.6 слово "подарки" заменить словами "стоимость подарков";

в подпункте 5.18 слова "расходы на приобретение и содержание" заменить словами "стоимость выданной";

подпункт 5.19 после слов "в личном пользовании, или" дополнить словами "денежная компенсация вместо их выдачи,";

в подпункте 5.20 слова "окончившим высшие или средние учебные заведения" заменить словами "выпускникам учреждений образования";

подпункт 5.23 изложить в следующей редакции:

"5.23. расходы, связанные с организацией учебного процесса: приобретение учебного материала, методической литературы, предметных журналов и периодических изданий;";

в подпункте 5.24 слова "старше 3 лет" исключить.

2. Настоящее постановление вступает в силу после его официального опубликования.

Последние новостиПодробности о деле девушки, осужденной на 12 лет за перевоз полутора таблеток экстази, раскрыла в эфире «Альфа Радио» официальный представитель Следственного комитета Беларуси Юлия Гончарова, передает БЕЛТА. «Да, действительно, такое уголовное.

Президент Беларуси Александр Лукашенко поздравил своего азербайджанского коллегу Ильхама Алиева «по случаю убедительной поддержки гражданами Азербайджана предложенных конституционных изменений». Об этом сообщили в Администрации главы государства. Согласно поздравлению, результаты референдума красноречиво.

Глава компании SpaceX заявил, что к 2035 году на Марс можно будет долететь за 80 дней, а компания планирует отправить на Марс миллион человек за 10 тысяч полетов. Выступая на конгрессе.

Ян Малицкий - один из основателей и директор стипендиальной программы имени Кастуся Калиновского при Институте Восточной Европы Варшавского университета. Программа была основана после репрессий в Беларуси марте 2006 года и.

Столтенберг подчеркнул важность того, чтобы не допустить дублирования функций двух структур. Планы в отношении усиления военного сотрудничества между странами ЕС после выхода из него Великобритании не ослабят НАТО, заявил генсек Альянса.

Москва также призвала Вашингтон "согласиться представить общественности весь их "пакет". Министерство иностранных дел России опубликовало на своем сайте текст соглашений Москвы и Вашингтона по Сирии. В сопроводительном комментарии утверждается, что.

Воздвижение Честного и Животворящего Креста Господня 27 сентября празднуют православные верующие. Это один из великих, входящих в число двунадесятых христианских праздников Православной церкви Установлен в память обретения и воздвижения Креста Христова.

Прогноз погоды (Беларусь)

(в ред. постановлений Минтруда и соцзащиты от 27.03.2006 N 37,

от 18.09.2008 N 134, от 06.11.2008 N 162)

Глава 11. Инструкция о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством (далее - Инструкция), принята в целях обеспечения единого порядка исчисления среднего заработка, сохраняемого работнику за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков, для выплаты компенсации за неиспользованный трудовой отпуск, выходного пособия, пособия по безработице, оплаты времени выполнения государственных и общественных обязанностей, вынужденного прогула и в других случаях, предусмотренных законодательством, кроме тех, когда законодательством Республики Беларусь установлен иной порядок его исчисления.

2. Настоящая Инструкция является обязательной для применения нанимателями всех форм собственности и предусматривает: период, за который исчисляется средний заработок, порядок корректировки заработка в связи с увеличением тарифных ставок (окладов), расчет среднего заработка и общей суммы денежной компенсации, причитающейся работнику.

3. При исчислении сохраняемого среднего заработка учитывается заработная плата, начисленная работнику за работу, обусловленную трудовыми договорами с нанимателем.

При исчислении среднего заработка учитываются выплаты согласно приложению к настоящей Инструкции.

Глава 2ИСЧИСЛЕНИЕ СРЕДНЕГО ЗАРАБОТКА, СОХРАНЯЕМОГО ЗА РАБОТНИКАМИ

ЗА ВРЕМЯ ТРУДОВОГО И СОЦИАЛЬНЫХ ОТПУСКОВ И ДЛЯ ОПРЕДЕЛЕНИЯ

РАЗМЕРА ДЕНЕЖНОЙ КОМПЕНСАЦИИ ЗА НЕИСПОЛЬЗОВАННЫЙ

4. Средний заработок, сохраняемый за время трудового и социального отпусков, для определения размера денежной компенсации за неиспользованный трудовой отпуск (далее - отпуска (выплаты компенсации) исчисляется исходя из заработной платы, начисленной за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала отпуска (выплаты компенсации), независимо от того, за какой рабочий год предоставляется отпуск (выплачивается компенсация).

5. Средний заработок определяется путем умножения среднедневного заработка на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, фактически начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсации), на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7 (исчисленное в среднем за 5 лет).

6. При разделении отпуска на части исчисление сохраняемого среднего заработка осуществляется для каждой части в порядке, установленном настоящей Инструкцией.

7. В случае продления отпуска в связи с болезнью работника, привлечения его в период нахождения в отпуске к выполнению государственных или общественных обязанностей и в других случаях, предусмотренных законодательством, дни, на которые продлен отпуск, дополнительно не оплачиваются, поскольку за них работник получил сохраняемый средний заработок перед уходом в отпуск.

8. В случае отзыва работника из отпуска и переноса оставшейся его части на другой срок сумма выплаченного среднего заработка, приходящаяся на перенесенные дни отпуска, засчитывается в счет заработной платы за выполненную работу или отработанное время. Для оплаты дней неиспользованной части отпуска средний заработок исчисляется в установленном порядке.

9. Государственные праздники и праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, приходящиеся на период трудового отпуска, в число календарных дней трудового отпуска не включаются и не оплачиваются.

(в ред. постановления Минтруда и соцзащиты от 18.09.2008 N 134)

10. В случае, когда работник перед уходом в отпуск отработал у нанимателя менее года, средний заработок исчисляется исходя из заработной платы за полные месяцы, отработанные до ухода в отпуск.

11. Для работников, не отработавших у нанимателя полный месяц до предоставления ему отпуска (выплаты компенсации) или при предоставлении ему отпуска (выплаты компенсации) в месяце трудоустройства на работу, а также если в учитываемом периоде, принимаемом для исчисления среднего заработка для оплаты отпуска (выплаты компенсации), работник работал во всех месяцах, но ни в одном из них не имел полного заработка, заработная плата, сохраняемая за время отпуска (выплаты компенсации), исчисляется в следующем порядке:

(в ред. постановления Минтруда и соцзащиты от 18.09.2008 N 134)

определяется среднечасовой заработок путем деления заработной платы, фактически начисленной работнику в период, принятый для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсации), на фактически проработанные в течение этого периода часы;

(в ред. постановления Минтруда и соцзащиты от 18.09.2008 N 134)

исчисляется среднемесячный заработок путем умножения среднечасового заработка на среднемесячное количество расчетных рабочих часов, определенное делением соответствующей годовой расчетной нормы рабочего времени на 12 месяцев;

определяется среднедневной заработок путем деления среднемесячного заработка (с учетом корректировки в связи с повышением тарифных ставок и окладов, если такое повышение имело место в данном периоде) на 29,7;

рассчитанный среднедневной заработок умножается на количество календарных дней отпуска.

В таком же порядке исчисляется средний заработок работникам, которые в течение всех 12 месяцев и более освобождались от работы без сохранения или с частичным сохранением заработной платы (например, женщинам, находившимся в отпуске по уходу за ребенком) и не отработавшим ни одного полного месяца после выхода на работу до начала отпуска (выплаты компенсации).

12. Работникам, которым ко времени ухода в отпуск заработная плата за последний месяц перед уходом в отпуск еще не начислена, исчисление среднего заработка, сохраняемого за время отпуска (выплаты компенсации), может производиться за 12 месяцев начиная не с месяца, предшествующего месяцу ухода в отпуск (выплаты компенсации), а на один месяц раньше.

13. Когда в числе 12 месяцев, принимаемых для исчисления среднего заработка для оплаты отпуска (выплаты компенсации), имелись месяцы, в которых в соответствии с законодательством работник освобождался от основной работы с частичным сохранением или без сохранения заработной платы, эти месяцы исключаются из расчета.

Если в месяцах, когда работник освобождался от работы, он имел заработок выше или на уровне полных месяцев, то эти месяцы не исключаются.

(в ред. постановления Минтруда и соцзащиты от 18.09.2008 N 134)

При этом среднедневной заработок определяется путем деления суммы заработной платы, начисленной за оставшиеся фактически отработанные полные месяцы, на число этих месяцев и на 29,7.

14. Если в периоде, принятом для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсации), по соглашению между работником и нанимателем, ему был установлен неполный рабочий день или неполная рабочая неделя (статьи 118 и 289 Трудового кодекса Республики Беларусь, далее - Трудовой кодекс), то для исчисления среднего заработка принимается фактически начисленная заработная плата. Средний заработок в этом случае определяется в порядке, установленном пунктом 5 Инструкции.

15. Работникам, которые в течение всех 12 месяцев, предшествующих месяцу ухода в отпуск (выплате компенсации), освобождались от работы с частичным сохранением или без сохранения заработной платы (женщинам, находившимся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другим), средний заработок исчисляется за 12 месяцев, предшествующих этому периоду.

16. Лицам, работающим по совместительству, средний заработок исчисляется раздельно по основному месту работы и работе по совместительству.

Аналогичный порядок применяется для исчисления среднего заработка:

работникам, состоящим в списочном составе учреждения образования, при выполнении ими преподавательской работы в том же учреждении, которая выполняется помимо основной работы;

(в ред. постановления Минтруда и соцзащиты от 18.09.2008 N 134)

директорам, их заместителям, старшим инструкторам-методистам и инструкторам-методистам, состоящим в списочном составе учебно-спортивного учреждения при выполнении ими работы тренеров-преподавателей по спорту в том же учреждении.

(в ред. постановления Минтруда и соцзащиты от 18.09.2008 N 134)

17. Премии, авторские (постановочные) вознаграждения, обусловленные системами оплаты труда в организациях, суммы индексации заработной платы в связи с повышением цен на товары и услуги, вознаграждения по результатам годовой работы, за выслугу лет, единовременное пособие на оздоровление, выплачиваемое работникам (в том числе государственным служащим) государственных органов, а также государственных учреждений и иных государственных организаций, обеспечивающих деятельность Президента и государственных органов (далее - работники государственных органов) и другие единовременные выплаты по результатам работы за год включаются в заработок того месяца, на который они приходятся согласно лицевому счету.

(в ред. постановлений Минтруда и соцзащиты от 18.09.2008 N 134, от 06.11.2008 N 162)

18. Вознаграждения по результатам годовой работы, за выслугу лет, пособие на оздоровление, выплачиваемое работникам государственных органов, и другие единовременные выплаты по результатам работы за год учитываются при исчислении среднего заработка, сохраняемого за время отпуска (выплаты компенсации), пропорционально месяцам, принятым для его исчисления по отношению к 12-месячному периоду.

(в ред. постановлений Минтруда и соцзащиты от 18.09.2008 N 134, от 06.11.2008 N 162)

При этом для расчета среднего заработка принимается последняя выплата, произведенная в учитываемом периоде.

(в ред. постановления Минтруда и соцзащиты от 18.09.2008 N 134)

18-1. При увольнении работника до окончания того рабочего года, в счет которого он получил трудовой отпуск, удержание из заработной платы за неотработанные дни отпуска производится из расчета среднедневного заработка, исчисленного при уходе в отпуск.

(п. 18-1 введен постановлением Минтруда и соцзащиты от 06.11.2008 N 162)

19. Исключен. - Постановление Минтруда и соцзащиты от 18.09.2008 N 134.

Управления здравоохранения облисполкомов

Комитет по здравоохранению Мингорисполкома

Организации, подчиненные Министерству здравоохранения

Органы управления здравоохранением республиканских органов государственного управления

В связи с многочисленными обращениями по вопросам исчисления среднего заработка работникам организаций здравоохранения, направляемым нанимателем на повышение квалификации и переподготовку, Министерство здравоохранения Республики Беларусь по согласованию с Министерством труда и социальной защиты Республики Беларусь сообщают следующее.

В соответствии со статьей 102 Трудового кодекса Республики Беларусь при направлении работников для повышения квалификации и переподготовки за ними сохраняется место работы (должность) и производятся выплаты, установленные Правительством Республики Беларусь.

В соответствии с Положением о гарантиях работникам, направляемым нанимателем на профессиональную подготовку, переподготовку, повышение квалификации и стажировку, утвержденным постановлением Совета Министров Республики Беларусь от 24 января 2008 г. N 101, за работниками, направленными нанимателем на переподготовку, повышение квалификации и стажировку (далее - повышение квалификации) в очной (дневной) форме обучения, на весь период прохождения ими обучения сохраняется средняя заработная плата по месту работы.

Средний заработок, сохраняемый работнику за время его повышения квалификации, рассчитывается в соответствии с главой 3 Инструкции о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Министерства труда Республики Беларусь от 10 апреля 2000 г. N 47 (далее - Инструкция), исходя из заработной платы, начисленной работнику за два календарных месяца работы (с 1-го до 1-го числа), предшествующих месяцу направления работника на повышение квалификации.

В тех случаях, когда работник направлен нанимателем на повышение квалификации в месяце, в котором он принят на работу к данному нанимателю, средний заработок исчисляется на основании пункта 22 Инструкции. Для работников, которые не имели заработка в 2-х месячном периоде, принимаемом для расчета среднего заработка, средний заработок исчисляется в соответствии с пунктом 23 Инструкции.

Для работников, работающих постоянно по пятидневной или шестидневной рабочей неделе на одну должность, сохраняемый средний заработок рассчитывается на основании среднедневного заработка. Среднедневной заработок определяется путем деления заработной платы, фактически начисленной за принятый для исчисления период, на фактически проработанные в течение этого периода дни (часть 2 пункта 21 Инструкции).

Общая сумма, причитающаяся к выплате, определяется путем умножения среднедневного заработка на дни работы по графику.

Если продолжительность ежедневной работы (смены) в организации здравоохранения, направившей работника на повышение квалификации, и продолжительность ежедневного занятия не одинакова, работа осуществляется по графику сменности, работник привлекается к работе сверх установленной продолжительности рабочего времени в соответствии с постановлением Совета Министров Республики Беларусь от 26 апреля 2002 г. N 533 "Об особенностях условий труда медицинских работников", по месту работы применяется суммированный учет рабочего времени, сохраняемый средний заработок рассчитывается на основании среднечасового заработка. При этом среднечасовой заработок определяется путем деления заработной платы, фактически начисленной за принятый для исчисления период, на фактически проработанные в течение этого периода часы.

Общая сумма, причитающаяся к выплате по среднему заработку, определяется путем умножения среднечасового заработка на количество часов по графику постоянной работы по основной должности и сверх установленной продолжительности рабочего времени (без учета работы в порядке заместительства на время отсутствия другого работника).

Если работник помимо основной работы выполняет работу по совместительству, то среднедневной (среднечасовой) заработок рассчитывается раздельно по основному месту работы и по совместительству.

Трудовой отпуск – это свободное от работы по трудовому договору время, предоставляемое работнику для отдыха и восстановления работоспособности, укрепления здоровья и иных личных потребностей, в течение которого за ним сохраняется прежняя работа и заработная плата в случаях, предусмотренных Трудовым Кодексом РБ (далее ТК РБ). Под прежней работой понимается выполнявшаяся до отпуска работа у того же нанимателя, по той же специальности, должности и квалификации на том же рабочем месте (ст.153 ТК РБ).

Рабочий год, за который предоставляется трудовой отпуск, – это промежуток времени, равный по продолжительности календарному году, но исчисляемый для каждого работника со дня приема на работу (ст. 163 ТК РБ).

В рабочий год, за который предоставляется трудовой отпуск. включается фактически отработанное время (ст. 164 ТК РБ).

К фактически отработанному времени приравниваются:

В трудовой отпуск не включаются и не оплачиваются праздничные дни и государственные праздники. Однако отпуск продляется на количество этих дней.

Порядок расчета трудового отпускаДля начала разберемся с продолжительностью отпуска. Она рассчитывается пропорционально отработанному времени в рабочем году. Сначала рассчитываем величину отпуска, приходящегося на один месяц, затем данную величину умножаем на количество отработанных месяцев в рабочем году.

Согласно ст. 177 ТК РБ подсчитываем отработанные полные месяцы в рабочем году:

Если в числе месяцев, принимаемых для исчисления среднего заработка для оплаты отпуска (компенсации за отпуск), имелись месяцы, в которых в соответствии с законодательством работник освобождался от основной работы с частичным сохранением или без сохранения заработной платы, эти месяцы исключаются из расчета. Если в месяцах, когда работник освобождался от работы, он имел заработок выше или на уровне полных месяцев, то эти месяцы не исключаются.

Пример расчета количества дней трудового отпускаСогласно ст. 155 ТК РБ продолжительность основного отпуска не может быть менее 24 календарных дней.

Возьмем пример, когда работник не имеет право на дополнительный отпуск. Устроился данный работник на работу 14 апреля 2015 года. Согласно приказа, отпуск предоставляется с 8 февраля 2016 года.

1) рассчитываем в днях отработанное время данным работником:

16 (апрель 2015) + 31(май 2015) + 30 (июнь 2015) + 31 (июль 2015) + 31 (август 2015) + 30 (сентябрь 2015) + 31 (октябрь 2015) + 30 (ноябрь 2015) +31 (декабрь 2015) + 31 (январь 2016) = 292 дня

2) делим полученное количество дней на среднемесячное число календарных дней:

(30+31+30+31+31+30+31+30+31+31) / 10= 30,6 – среднемесячное число календарных дней

292 / 30,6 = 9,542 месяцев

Получаем полных 9 месяцев

3) рассчитываем остаток дней:

0,542 * 30,6 = 16,6 дней

Путем округления получаем 17 дней. Так как это больше 15-ти дней необходимо округлить в большую сторону. Т.о. получаем десять отработанных месяцев.

4) высчитаем величину отпуска, приходящегося на один месяц:

5) Высчитаем продолжительность предоставляемого отпуска:

10 х 2 = 20 календарных дней

Немного теории по расчету среднего заработкаДля данного расчета будем руководствоваться Главой 2 Инструкции о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной Постановлением Министерства труда Республики Беларусь от 10.04.2000 №47 (Далее – Инструкция №47).

Согласно пункту 4 данной инструкции, средний заработок, который сохраняется за время трудового и социального отпусков рассчитывается исходя из начисленной за 12 месяцев зарплаты (с 1-го до 1-го числа). Если работник, освобождался от работы в течении всех 12 месяцев, предшествующих месяцу ухода в отпуск с частичным сохранением или без сохранения зарплаты (например, декретный отпуск ), то средний заработок рассчитывается за 12 месяцев, предшествующих данному периоду (п.10 Инструкции № 47).

В нашем примере работник, который собрался в отпуск, отработал у нанимателя меньше года. В таком случае мы будем руководствоваться п.10 Инструкции № 47. При расчете среднего заработка мы берем полностью отработанные месяцы. Убираем из расчета месяцы, в которых работник был освобожден от основной работы с сохранением или без сохранения зарплаты мы исключим из расчета (отпуск «за свой счет», больничный лист). Исключение составят месяцы, в которых зарплата была выше либо оставалась равной полностью отработанного месяца (больничный лист по уходу за ребенком).

Как рассчитать средний заработок, если работник не получил ни разу полного заработка?

В первую очередь высчитывается среднечасовой заработок. Для этого делим фактически начисленную работнику зарплату в период, который принят для расчета среднего заработка на фактически проработанные в течении данного периода часы.

Затем посчитаем среднюю зарплату следующим образом: умножим среднечасовой заработок на среднемесячное количество расчетных рабочих часов (определяется делением соответствующей годовой расчетной нормы рабочего времени, которая установлена законодательством на 12 месяцев).

В последнем действии среднемесячный заработок делим на 29,7 – среднедневной заработок рассчитан.

Если в периоде имело место повышение тарифных ставок и окладов, то расчет среднемесячного заработка должен производиться с учетом корректировки. Для этого делим тарифную ставку, установленную в месяце, котором осуществляются выплаты на основе среднего заработка, на тарифные ставки (оклады), действовавшие в месяцах, принимаемых для расчета среднего заработка. (п. 32 Инструкции №47).

Расчет среднего заработка для определения размера отпускных

Выше мы уже высчитали, что нашему работнику положен отпуск продолжительностью 20 календарных дней.

Работник был принят на работу 14 апреля 2015 года. С момента устройства на работу он отработал все дни по графику. Повышения ставки первого разряда в организации не было. На момент ухода в отпуск зарплата составила 5 442 000 рублей.

1) высчитаем среднедневной заработок:

5 442 000 / 29,7 = 183 232 руб.

2) рассчитаем сумму отпускных за 20 календарных дней:

183 232 * 20 = 3 664 646 руб.

В случае, если в учитываемом периоде работник имел различную квалификацию или работал на различных должностях, либо изменилась система оплаты труда, коэффициент исчисляется пропорционально отработанному времени до и после таких изменений.

Среднедневной заработок определяется путем деления заработной платы, фактически начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска, на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7 (исчисленное в среднем за 5 лет) (п.5 Инструкции № 47).

Постановление Министерства труда

Республики Беларусь 10.04.2000 N 47

ИНСТРУКЦИЯ1. Инструкция о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством (далее — Инструкция), принята в целях обеспечения единого порядка исчисления среднего заработка, сохраняемого работнику за время трудового (основного и дополнительного) и социального (в связи с обучением) отпусков, для выплаты компенсации за неиспользованный трудовой отпуск, выходного пособия, пособия по безработице, оплаты времени выполнения государственных и общественных обязанностей, вынужденного прогула и в других случаях, предусмотренных законодательством, кроме тех, когда законодательством Республики Беларусь установлен иной порядок его исчисления.

2. Настоящая Инструкция является обязательной для применения нанимателями всех форм собственности и предусматривает: период, за который исчисляется средний заработок, порядок корректировки заработка в связи с увеличением тарифных ставок (окладов), расчет среднего заработка и общей суммы денежной компенсации, причитающейся работнику.

3. При исчислении сохраняемого среднего заработка учитывается заработная плата, начисленная работнику за работу, обусловленную трудовыми договорами с нанимателем.

При исчислении среднего заработка учитываются выплаты согласно приложению к настоящей Инструкции.

Исчисление среднего заработка, сохраняемого за работниками за время трудового и социальных отпусков и для определения размера денежной компенсации за неиспользованный трудовой отпуск

4. Средний заработок, сохраняемый за время трудового и социального отпусков, для определения размера денежной компенсации за неиспользованный трудовой отпуск (далее — отпуска (выплаты компенсации) исчисляется исходя из заработной платы, начисленной за 12 календарных месяцев (с 1-го до 1-го числа), предшествующих месяцу начала отпуска (выплаты компенсации), независимо от того, за какой рабочий год предоставляется отпуск (выплачивается компенсация).

5. Средний заработок определяется путем умножения среднедневного заработка на количество календарных дней отпуска. При этом среднедневной заработок определяется путем деления заработной платы, фактически начисленной работнику за месяцы, принимаемые для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсации), на число этих месяцев и на среднемесячное количество календарных дней, равное 29,7 (исчисленное в среднем за 5 лет).

6. При разделении отпуска на части исчисление сохраняемого среднего заработка осуществляется для каждой части в порядке, установленном настоящей Инструкцией.

7. В случае продления отпуска в связи с болезнью работника, привлечения его в период нахождения в отпуске к выполнению государственных или общественных обязанностей и в других случаях, предусмотренных законодательством, дни, на которые продлен отпуск, дополнительно не оплачиваются, поскольку за них работник получил сохраняемый средний заработок перед уходом в отпуск.

8. В случае отзыва работника из отпуска и переноса оставшейся его части на другой срок сумма выплаченного среднего заработка, приходящаяся на перенесенные дни отпуска, засчитывается в счет заработной платы за выполненную работу или отработанное время. Для оплаты дней неиспользованной части отпуска средний заработок исчисляется в установленном порядке.

9. Государственные праздники и праздничные дни, установленные и объявленные Президентом Республики Беларусь нерабочими, приходящиеся на период трудового отпуска, в число календарных дней трудового отпуска не включаются и не оплачиваются.

10. В случае, когда работник перед уходом в отпуск отработал у нанимателя менее года, средний заработок исчисляется исходя из заработной платы за полные месяцы, отработанные до ухода в отпуск.

11. Для работников, не отработавших у нанимателя полный месяц до предоставления ему отпуска (выплаты компенсации) или при предоставлении ему отпуска (выплаты компенсации) в месяце трудоустройства на работу, а также если в учитываемом периоде, принимаемом для исчисления среднего заработка для оплаты отпуска (выплаты компенсации), работник работал во всех месяцах, но ни в одном из них не имел полного заработка, заработная плата, сохраняемая за время отпуска (выплаты компенсации), исчисляется в следующем порядке:

определяется среднечасовой заработок путем деления заработной платы, фактически начисленной работнику в период, принятый для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсации), на фактически проработанные в течение этого периода часы;

исчисляется среднемесячный заработок путем умножения среднечасового заработка на среднемесячное количество расчетных рабочих часов, определенное делением соответствующей годовой расчетной нормы рабочего времени на 12 месяцев;

определяется среднедневной заработок путем деления среднемесячного заработка (с учетом корректировки в связи с повышением тарифных ставок и окладов, если такое повышение имело место в данном периоде) на 29,7;

рассчитанный среднедневной заработок умножается на количество календарных дней отпуска.

В таком же порядке исчисляется средний заработок работникам, которые в течение всех 12 месяцев и более освобождались от работы без сохранения или с частичным сохранением заработной платы (например, женщинам, находившимся в отпуске по уходу за ребенком) и не отработавшим ни одного полного месяца после выхода на работу до начала отпуска (выплаты компенсации).

12. Работникам, которым ко времени ухода в отпуск заработная плата за последний месяц перед уходом в отпуск еще не начислена, исчисление среднего заработка, сохраняемого за время отпуска (выплаты компенсации), может производиться за 12 месяцев начиная не с месяца, предшествующего месяцу ухода в отпуск (выплаты компенсации), а на один месяц раньше.

13. Когда в числе 12 месяцев, принимаемых для исчисления среднего заработка для оплаты отпуска (выплаты компенсации), имелись месяцы, в которых в соответствии с законодательством работник освобождался от основной работы с частичным сохранением или без сохранения заработной платы, эти месяцы исключаются из расчета.

Если в месяцах, когда работник освобождался от работы, он имел заработок выше или на уровне полных месяцев, то эти месяцы не исключаются.

При этом среднедневной заработок определяется путем деления суммы заработной платы, начисленной за оставшиеся фактически отработанные полные месяцы, на число этих месяцев и на 29,7.

14. Если в периоде, принятом для исчисления среднего заработка, сохраняемого за время отпуска (выплаты компенсации), по соглашению между работником и нанимателем, ему был установлен неполный рабочий день или неполная рабочая неделя (статьи 118 и 289 Трудового кодекса Республики Беларусь, далее — Трудовой кодекс), то для исчисления среднего заработка принимается фактически начисленная заработная плата. Средний заработок в этом случае определяется в порядке, установленном пунктом 5 Инструкции.

15. Работникам, которые в течение всех 12 месяцев, предшествующих месяцу ухода в отпуск (выплате компенсации), освобождались от работы с частичным сохранением или без сохранения заработной платы (женщинам, находившимся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другим), средний заработок исчисляется за 12 месяцев, предшествующих этому периоду.

16. Лицам, работающим по совместительству, средний заработок исчисляется раздельно по основному месту работы и работе по совместительству.

Аналогичный порядок применяется для исчисления среднего заработка:

работникам, состоящим в списочном составе учреждения образования, при выполнении ими преподавательской работы в том же учреждении, которая выполняется помимо основной работы;

директорам, их заместителям, старшим инструкторам-методистам и инструкторам-методистам, состоящим в списочном составе учебно-спортивного учреждения при выполнении ими работы тренеров-преподавателей по спорту в том же учреждении.

17. Премии, авторские (постановочные) вознаграждения, обусловленные системами оплаты труда в организациях, суммы индексации заработной платы в связи с повышением цен на товары и услуги, вознаграждения по результатам годовой работы, за выслугу лет, единовременное пособие на оздоровление, выплачиваемое работникам (в том числе государственным служащим) государственных органов, а также государственных учреждений и иных государственных организаций, обеспечивающих деятельность Президента и государственных органов (далее — работники государственных органов) и другие единовременные выплаты по результатам работы за год включаются в заработок того месяца, на который они приходятся согласно лицевому счету.

18. Вознаграждения по результатам годовой работы, за выслугу лет, пособие на оздоровление, выплачиваемое работникам государственных органов, и другие единовременные выплаты по результатам работы за год учитываются при исчислении среднего заработка, сохраняемого за время отпуска (выплаты компенсации), пропорционально месяцам, принятым для его исчисления по отношению к 12-месячному периоду.

При этом для расчета среднего заработка принимается последняя выплата, произведенная в учитываемом периоде.

18–1. При увольнении работника до окончания того рабочего года, в счет которого он получил трудовой отпуск, удержание из заработной платы за неотработанные дни отпуска производится из расчета среднедневного заработка, исчисленного при уходе в отпуск.

Порядок исчисления среднего заработка для оплаты времени выполнения государственных и общественных обязанностей. определения размера выходного пособия и в других случаях. предусмотренных законодательством

20. Средний заработок исчисляется исходя из заработной платы, начисленной работнику за два календарных месяца работы (с 1-го до 1-го числа), для оплаты времени:

выполнения государственных или общественных обязанностей и для других случаев, предусмотренных законодательством, — предшествующих месяцу начала указанных выплат;

вынужденного прогула в случаях восстановления работника на прежней работе, определения размера выходного пособия, пособия по безработице и стипендий безработным, проходящим профессиональную подготовку, повышение квалификации и переподготовку по направлению государственной службы занятости, — предшествующих месяцу его увольнения.

21. Общая сумма, причитающаяся к выплате по среднему заработку, определяется путем умножения среднедневного (среднечасового) заработка на количество рабочих дней (часов), подлежащих оплате.

Среднедневной (среднечасовой) заработок определяется путем деления заработной платы, фактически начисленной за принятый для исчисления период, на фактически проработанные в течение этого периода дни (часы).

При выплате выходного пособия в размере двухнедельного среднего заработка среднедневной или среднечасовой заработок умножается на полную норму продолжительности рабочего времени за две недели.

22. В тех случаях, когда работник отработал у данного нанимателя менее двух месяцев, предшествующих началу выплаты или увольнению, для исчисления среднего заработка принимается заработная плата, начисленная ему за фактически отработанные дни.

23. Работникам, которые не имели заработка в двухмесячном периоде, принимаемом для расчета среднего заработка (например, находились в отпуске без сохранения заработной платы в связи с временным отсутствием работы, по уходу за ребенком, по временной нетрудоспособности), либо если за работником сохранялся средний заработок в соответствии с законодательством, средний заработок исчисляется исходя из заработной платы, начисленной за два месяца, предшествующие этому периоду.

24. Если работник в периоде, принятом для исчисления среднего заработка, в соответствии с законодательством часть дней (часов) фактически не работал (находился в отпуске с сохранением или без сохранения заработка, болел, выполнял государственные или общественные обязанности или работал, но получал неполную оплату), то при исчислении среднего заработка указанные дни (часы), а также выплаченные за эти периоды суммы не учитываются.

Если в учитываемом периоде работник не работал в связи с прогулом, то исчисление среднего заработка осуществляется с учетом времени прогулов.

25. Для исчисления среднего заработка работникам, рабочее время которых не поддается учету (например, надомники, страхагенты, сборщики вторсырья, члены экипажей судов внутреннего водного транспорта), принимается заработная плата, начисленная за 12 месяцев, предшествующих месяцу начала выплат. Если работник проработал меньше 12 месяцев, принимается заработная плата за фактически отработанный период.

26. Если работник в течение двух месяцев, принятых для исчисления среднего заработка, работал неполный рабочий день или неполную рабочую неделю по соглашению между ним и нанимателем (статьи 118 и 289 Трудового кодекса), для исчисления среднего заработка принимается фактически начисленная заработная плата. Среднедневной (среднечасовой) заработок в этом случае определяется в порядке, предусмотренном пунктом 21 Инструкции.

27. Если работник помимо основной работы работает по совместительству, то среднедневной (среднечасовой) заработок рассчитывается раздельно по основному месту работы и работе по совместительству.

28. Порядок включения премий, вознаграждений и других поощрительных выплат при исчислении среднего заработка:

премии, авторские (постановочные) вознаграждения, обусловленные системами оплаты труда в организации, суммы индексации заработной платы в связи с повышением цен на товары и услуги включаются в заработок того месяца, на который они приходятся согласно лицевому счету, и учитываются пропорционально отработанному времени в этом месяце;

выплаты, осуществляемые за год в целом (например, вознаграждение по итогам годовой работы, за выслугу лет, пособие на оздоровление, выплачиваемое работникам государственных органов и другие единовременные выплаты по результатам работы за год), учитываются в составе среднемесячного заработка каждого месяца в размере соответственно 1/12 общей суммы. Выплаты, производимые за полугодие или за 3 месяца, учитываются в составе среднемесячного заработка каждого месяца в размере соответственно 1/6 или 1/3 общей суммы. При исчислении среднего заработка за два месяца сумма данных выплат учитывается в этих месяцах пропорционально отработанному времени.

Указанные выплаты учитываются при исчислении среднего заработка в месяцах в течение года (шести, трех месяцев) с момента их выплаты. При этом для расчета среднего заработка принимается последняя произведенная выплата.

29. Среднемесячный заработок для определения размеров выходного пособия, пособия по безработице и стипендий безработным, проходящим профессиональную подготовку, повышение квалификации и переподготовку по направлению государственной службы занятости, исчисляется путем деления суммы заработной платы, начисленной работнику за принятый в данном случае период, на 2.

30. Особенности исчисления среднемесячного заработка для определения размеров выходного пособия, пособия по безработице и стипендии безработным, проходящим профессиональную подготовку, повышение квалификации и переподготовку по направлению государственной службы занятости:

если работник проработал не все рабочие дни в двух месяцах, принятых для исчисления среднего заработка, то среднемесячная заработная плата определяется путем умножения среднедневного заработка, исчисленного за каждый месяц в отдельности, на количество рабочих дней в нем, предусмотренных графиком работы организации, и деления суммы заработной платы за эти месяцы на 2;

если работник в двух месяцах, принятых для исчисления среднего заработка, работал только в одном из них (в другом, например, не работал в связи с простоем), то среднемесячная заработная плата определяется путем умножения среднедневного заработка на количество рабочих дней, предусмотренных графиком работы организации на эти два месяца, и деления на 2.

В таком же порядке определяется среднемесячный заработок и в том случае, когда гражданин, обратившийся в службу занятости, в течение 12 месяцев, предшествующих началу безработицы, имел оплачиваемую работу (доход) не менее 12 календарных недель на условиях полного рабочего дня (недели) или на условиях неполного рабочего дня (недели) с пересчетом на 12 календарных недель с полным рабочим днем (неделей) у нескольких нанимателей и при этом работал у каждого из них менее одного месяца. Расчет производится только по заработной плате, начисленной работнику у последнего нанимателя.

Корректировка заработной платы, принимаемой для исчисления среднего заработка. с применением поправочных коэффициентов

31. Если в периоде, принятом для исчисления среднего заработка, или в периоде, за который производятся выплаты на основе среднего заработка, в организации произошло повышение тарифной ставки первого разряда, исходя из которой рассчитываются тарифные ставки (оклады) работников, и (или) расчетных должностных окладов (должностных (тарифных) окладов) работникам государственных органов, то исчисление средней заработной платы за период, предшествующий повышению, производится с применением поправочных коэффициентов.

32. Поправочные коэффициенты рассчитываются путем деления тарифной ставки первого разряда, установленной в месяце, в котором осуществляются выплаты на основе среднего заработка, на тарифные ставки первого разряда, действовавшие в месяцах, принимаемых для исчисления среднего заработка.

При применении в организации нескольких тарифных ставок первого разряда поправочные коэффициенты для исчисления среднего заработка, сохраняемого работнику, исчисляются исходя из тарифной ставки первого разряда, применяемой для определения его тарифной ставки (оклада), установленной в месяце, в котором производятся выплаты на основе среднего заработка, на тарифные ставки первого разряда, установленные в месяцах, принимаемых для его расчета и применяемых для исчисления тарифной ставки (оклада) данного работника.

При повышении тарифной ставки первого разряда в результате проведенного совершенствования состава заработной платы поправочные коэффициенты для расчета среднего заработка не исчисляются.

Для работников организаций, финансируемых из бюджета и пользующихся государственными дотациями, поправочные коэффициенты исчисляются пропорционально росту тарифной ставки первого разряда, устанавливаемой Советом Министров Республики Беларусь для оплаты труда работников бюджетной сферы (без учета корректирующих коэффициентов к рассчитанным по Единой тарифной сетке работников Республики Беларусь тарифным ставкам (окладам) работников указанных организаций).

33. В случаях, когда тарифную ставку первого разряда в организации установить невозможно, поправочные коэффициенты исчисляются пропорционально росту тарифной ставки первого разряда, устанавливаемой Советом Министров Республики Беларусь для оплаты труда работников бюджетной сферы.

33–1. В случае, когда в периоде, который принят для исчисления среднего заработка, работник имел различную квалификацию, работал на различных должностях или изменилась система оплаты труда, то исчисление поправочных коэффициентов производится пропорционально отработанному времени по каждой квалификации (должности), до и после изменения системы оплаты труда.

33–2. При установлении работнику фиксированного должностного оклада исчисление среднедневного заработка для расчета сохраняемого среднего заработка во всех случаях, предусмотренных законодательством, производится исходя из фиксированного должностного оклада, установленного работнику на момент исчисления среднего заработка.

34. При корректировке заработка для оплаты времени вынужденного прогула поправочные коэффициенты исчисляются путем деления тарифной ставки первого разряда, установленной работнику после восстановления его на прежней работе, на тарифные ставки первого разряда, по которым производилась оплата в месяцах, принятых для исчисления среднего заработка перед его увольнением.

35. Если в периоде, за который осуществляется выплата на основе среднего заработка, в организации была повышена тарифная ставка первого разряда (тарифные ставки первого разряда), часть указанной выплаты, приходящаяся на время после ее (их) повышения, корректируется на рост тарифной ставки первого разряда, применяемой для определения тарифной ставки (оклада) работника.

Не подлежит корректировке денежная компенсация за часть неиспользованного отпуска, приходящаяся на период после повышения тарифной ставки первого разряда, применяемой для определения тарифной ставки (оклада) работника.

36. При расчете среднемесячного заработка для определения размеров выходного пособия, пособия по безработице и стипендий безработным, проходящим профессиональную подготовку, повышение квалификации и переподготовку по направлению службы занятости, поправочные коэффициенты исчисляются исходя из тарифной ставки первого разряда, установленной работнику в месяце его увольнения. Последующие выплаты выходного пособия после его увольнения на поправочный коэффициент не корректируются.

37. Поправочные коэффициенты для корректировки вознаграждений по результатам годовой работы, за выслугу лет и других выплат по результатам работы за квартал, полугодие, год исчисляются путем деления тарифной ставки первого разряда, установленной работнику в месяце, в котором производятся выплаты на основе среднего заработка, на тарифную ставку первого разряда, установленную в месяце, в котором согласно лицевому счету работника были произведены указанные выплаты.

38. Если в организации в установленном законодательством порядке была снижена тарифная ставка первого разряда, то поправочные коэффициенты исчисляются исходя из тарифной ставки первого разряда, которая была установлена в месяце, предшествующем ее снижению. Заработная плата, начисленная с момента снижения тарифной ставки первого разряда и до превышения ее уровня до снижения, учитывается при исчислении среднего заработка без ее корректировки.

В данном случае заработная плата подлежит корректировке в соответствии с пунктом 32 настоящей Инструкции при соблюдении одного из следующих условий:

уровень тарифной ставки первого разряда в организациях превысил ее уровень до снижения;

по истечении года с момента снижения, если в течение данного периода после ее снижения размер тарифной ставки первого разряда повысился по отношению к ее уровню, установленному при снижении.

39. Исчисление поправочных коэффициентов для корректировки среднего заработка, выплачиваемого работникам государственных органов, во всех случаях, предусмотренных настоящей Инструкцией, производится пропорционально росту их расчетных должностных окладов (должностных (тарифных) окладов).

к Инструкции о порядке исчисления среднего

заработка, сохраняемого в случаях,