Рейтинг: 4.9/5.0 (1914 проголосовавших)

Рейтинг: 4.9/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Акт на списание представительских расходов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Акт на списание представительских расходовКорреспонденция счетов: Как отразить в учете организации представительские расходы в виде затрат на приобретение алкогольных напитков для проведения официального приема представителей контрагентов, проведенного с целью заключения договоров на поставку продукции организации.

(Консультация эксперта, 2016) Для признания представительских расходов, помимо первичных учетных документов, подтверждающих факт приобретения алкогольных напитков для организации официального приема (в том числе прилагаемых к авансовому отчету), следует оформить первичный документ, из содержания которого следует, что данные приобретения использованы организацией именно в представительских целях (Письма Минфина России от 10.04.2014 N 03-03-РЗ/16288, ФНС России от 08.05.2014 N ГД-4-3/8852 "О документальном подтверждении представительских расходов").

"Командировочные и иные аналогичные расходы"

(5-е издание, переработанное и дополненное)

(Семенихин В.В.)

("ГроссМедиа", "РОСБУХ", 2015) Прямо противоположное решение по аналогичным затратам принял ФАС Западно-Сибирского округа в Постановлении от 11 мая 2006 г. N Ф04-2610/2006(22165-А46-40) по делу N А-1700/05. Суд установил, что организация произвела расходы, связанные с приобретением цветов, шоколадных конфет, которые были отнесены к расходам по организации встреч представителей других компаний. В подтверждение обоснованности указанных расходов организация представила суду сметы, авансовые отчеты, чеки, акты на списание представительских расходов, содержащие сведения о предмете переговоров и приглашенных лицах, дате и месте проведения переговоров, величине расходов. Исследуя материалы дела, суд сделал вывод, что все необходимые условия для признания данных расходов представительскими расходами выполнены налогоплательщиком, в связи с чем арбитры признали требование налоговиков о доначислении суммы налога на прибыль неправомерным. Заметим, что аналогичный вывод содержится в Постановлении ФАС Московского округа от 3 сентября 2010 г. N КА-А40/10128-10 по делу N А40-136245/09-114-1045.

Документ доступен: в коммерческой версии КонсультантПлюс

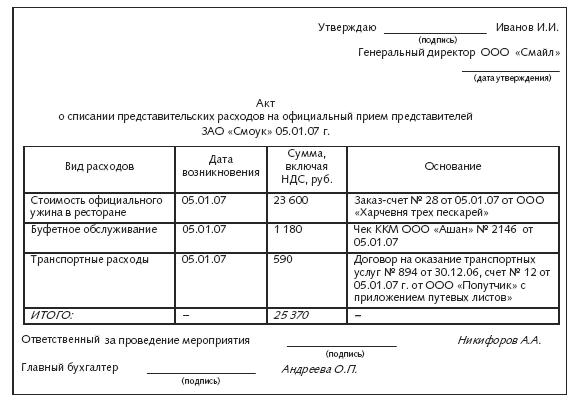

Формы документов. Акт на списание представительских расходовФорма: Акт о списании представительских расходов на официальный прием представителей (образец заполнения)

("Кадровый вопрос", 2013, N 8)

Документ доступен: в коммерческой версии КонсультантПлюс

“Кадровик. Кадровое делопроизводство“, 2009, N 7

Утверждаю

ОАО “Фрегат“

------------------------ Генеральный директор

наименование организации ------------------------------------------

наименование должности руководителя

организации

Регламент

Малиновский В.Я. Малиновский

14.05.2009 N 19 ----------------- ---------------------

подпись расшифровка подписи

использования “14“ мая 2009 г.

1. Общие положения

Настоящий Регламент (далее - Регламент) регулирует порядок использования работниками ОАО “Фрегат“ (далее - Предприятие) средств на представительские нужды.

Регламент разработан в соответствии и на основании следующих нормативных актов:

- Налоговый кодекс РФ от 31.07.1998 N 146-ФЗ (ред. от 26.11.2008, с изм. от 17.03.2009);

- Федеральный закон от 21.11.1996 N 129-ФЗ “О бухгалтерском учете“ (ред. от 03.11.2006);

- Приказ Минфина России от 06.10.2008 N 106н “Об утверждении Положений по бухгалтерскому учету“ (ред. от 11.03.2009) (с Положением по бухгалтерскому учету “Учетная политика организации“ (ПБУ 1/2008), Положением по бухгалтерскому учету “Изменения оценочных значений“ (ПБУ 21/2008));

- Положение по бухгалтерскому учету ПБУ 10/99 “Расходы организации“, утв. Приказом Минфина России от 06.05.1999 N 33н (ред. от 27.11.2006);

- Трудовой кодекс РФ от 30.12.2001 N 197-ФЗ (ред. от 07.05.2009);

- Устав ОАО “Фрегат“.

2. Термины и определения

Представительские расходы - это расходы Предприятия, связанные с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества.

Документально подтвержденные расходы - это затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы.

Обычай делового оборота - это сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно в каком-либо документе.

3. Состав представительских расходов

3.1. Представительские расходы представляют собой планируемые и целевые расходы.

3.2. К представительским расходам Предприятия относятся расходы на:

- официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) Предприятия, независимо от места проведения указанных мероприятий;

- проведение официального приема (завтрак, обед или иное аналогичное мероприятие) для указанных лиц, а также официальных лиц Предприятия, участвующих в переговорах;

- транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно;

- буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате Предприятия, по обеспечению перевода во время проведения представительских мероприятий.

3.3. Не могут быть признаны представительскими расходы на:

- организацию развлечений и корпоративных мероприятий;

- организацию отдыха сотрудников;

- профилактику или лечение заболеваний сотрудников Предприятия;

- покупку сувениров и подарков;

- обед в казино или пансионате;

- расходы по проживанию в гостиницах представителей других фирм, прибывших для ведения переговоров;

- расходы по приобретению проездных билетов для представителей других фирм, участвующих в переговорах;

- затраты на проведение праздничных мероприятий и юбилеев.

4. Перечень лиц, имеющих право получать средства

в подотчет на представительские расходы

Право получать наличные денежные средства в подотчет на представительские нужды имеют следующие должностные лица Предприятия:

- генеральный директор Предприятия;

- первые заместители генерального директора Предприятия;

- руководители структурных подразделений;

- работники коммерческой службы Предприятия (отдела маркетинга, отдела рекламы, отдела сбыта);

- работники, назначенные ответственными за проведение официального представительского мероприятия приказом генерального директора или письменным распоряжением руководителя структурного подразделения Предприятия;

- секретарь генерального директора Предприятия.

5. Документальное оформление представительских расходов

5.1. При организации представительских мероприятий руководитель структурного подразделения, проводящего данное мероприятие:

- издает письменное распоряжение о назначении ответственного за его проведение и о разработке сметы расходов;

- издает письменное распоряжение о направлении приглашений на мероприятие, содержащее в обязательном порядке цель прибытия представителей сторонней организации. Такой целью могут быть либо проведение переговоров в рамках уже заключенного контракта, либо установление взаимного сотрудничества по основной деятельности организации;

- утверждает программу встречи с указанием даты, места и сроков проведения деловой встречи, количества приглашенных лиц и участников со стороны организации и со стороны приглашенных.

5.2. Для получения денежных средств на представительские нужды сотрудник, назначенный ответственным за официальное мероприятие:

- составляет смету затрат на представительские мероприятия;

- визирует смету затрат у вышестоящего руководителя и главного бухгалтера Предприятия;

- в установленном на Предприятии порядке подписывает завизированную смету у генерального директора Предприятия.

После утверждения сметы подотчетному лицу в виде аванса выдаются денежные средства по расходному кассовому ордеру.

5.3. После проведения официального представительского мероприятия сотрудник, назначенный ответственным за мероприятие, должен в 3-дневный срок предоставить в бухгалтерию отчет о расходах на проведение деловой встречи и акт на списание представительских расходов (авансовый отчет) с оправдательными документами.

5.4. Из подотчета денежные суммы, выданные на представительские расходы, списываются по истечении срока, на который они выданы, при представлении документов, подтверждающих осуществленные расходы.

5.5. В первичных учетных документах, подтверждающих фактически произведенные затраты на проведение представительских мероприятий, должны быть указаны:

- дата и место проведения делового представительского мероприятия;

- Ф.И.О. приглашенных лиц;

- Ф.И.О. участников мероприятия со стороны организации;

- конкретное назначение расходов;

5.6. По каждому случаю приема делегации или проведения другого официального представительского мероприятия необходимо составление исполнительной сметы или акта. Документ “Исполнительная смета“ должен содержать такие реквизиты, как дата, место и программа проведения деловых встреч, список участвующих лиц с обеих сторон, величина расходов.

5.7. Все произведенные расходы должны быть обоснованы приложенными к исполнительной смете правильно оформленными первичными документами.

5.8. Произвольно составленные документы не могут служить оправдательными документами, подтверждающими расходование средств.

6. Нормы отдельных видов представительских расходов

6.1. Общий годовой фонд расходов на представительские мероприятия Предприятия устанавливается в размере, не превышающем 4% от расходов Предприятия на оплату труда за этот период.

6.2. Устанавливаются следующие нормы отдельных видов представительских расходов:

Наименование расходов Лимит расходов

1. Расходы по проведению

официального приема лиц (из

расчета на одного человека в

день) Не более 3000 руб/чел.

2. Расходы на питание во время

переговоров (из расчета на

одного человека в день,

включая переводчика и

сопровождающих лиц) Не более 2000 руб/чел.

3. Оплата услуг переводчиков,

не состоящих в штате

организации, принимающей

делегацию 3500 руб. в час.

Стоимость работы за полный рабочий день -

20 000 руб.

Стоимость работы переводчика,

владеющего редкими и восточными языками,

составляет 25 000 руб. в день либо

4000 руб. в час.

При организации загородных и

заграничных мероприятий услуги перевода

приобретаются с наценкой 20 - 50%

4. Транспортное обслуживание 500 руб. в час

6.3. Расходы на обслуживание иностранных делегаций автомобильным транспортом предусматриваются в сметах расходов из расчета почасовой оплаты по ставкам оплаты предприятий, предоставляющих услуги такси.

6.4. При составе делегаций свыше 5 человек количество сопровождающих лиц и переводчиков, обслуживающих делегацию, должно определяться из расчета 1 переводчик или сопровождающий не менее чем на 5 членов делегации.

6.5. Во время обеда, ужина или другого аналогичного мероприятия, связанного с официальным приемом иностранных делегаций, количество участников со стороны Предприятия не должно превышать количество участников со стороны иностранных делегаций.

7. Общее планирование представительских расходов

Предприятия

7.1. Организует разработку годового бюджета представительских расходов главный бухгалтер Предприятия.

7.2. Ежегодно, не позднее 20 ноября, руководители структурных подразделений Предприятия и секретарь генерального директора готовят примерные сметы затрат на представительские нужды в течение года и передают их в бухгалтерию.

7.3. Главный бухгалтер оформляет годовой бюджет представительских расходов и передает на утверждение генеральному директору Предприятия.

8. Контроль за правомочностью списания средств

на представительские расходы

8.1. Контроль за правомочностью списания средств на представительские нужды осуществляет комиссия (приложение 1 <*>) в составе:

- генеральный директор Предприятия (председатель комиссии);

- главный бухгалтер Предприятия;

- начальник административно-хозяйственной службы Предприятия.

--------------------------------

<*> Указанный документ может быть разработан с учетом специфики конкретной организации.

Сроки деятельности и полномочия комиссии по проверке правомерности списания средств на представительские нужды утверждают приказом генерального директора.

8.2. Подтверждением правомочности списания средств на представительские расходы является акт о списании, оформленный надлежащим образом (приложение 2 <*>).

--------------------------------

<*> Указанный документ может быть разработан с учетом специфики конкретной организации.

Подписано в печать

12.06.2009

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Подборка наиболее важных документов по запросу Акт на списание представительских расходов (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Акт на списание представительских расходов Статьи, комментарии, ответы на вопросы. Акт на списание представительских расходов Формы документов. Акт на списание представительских расходовФорма: Акт о списании представительских расходов на официальный прием представителей (образец заполнения)

Судебная практика. Акт на списание представительских расходов Положение о представительских расходах (примерная форма)Настоящую форму можно распечатать из редактора MS Word (в режиме разметки страниц), где настройка параметров просмотра и печати устанавливается автоматически. Для перехода в MS Word нажмите кнопку .

Настоящее положение "О представительских расходах ____________________ разработано в соответствии с Налоговым кодексом Российской Федерации в целях регламентирования порядка осуществления надлежащего оформления, списания представительских расходов ____________________ и их учета для целей налогообложения.

1. Общие положения о представительских расходах1. Общие положения о представительских расходах

1.1. Представительскими расходами ____________________ являются расходы ____________________ на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также прием членов Совета и Попечительского совета ____________________, не являющихся работниками ____________________, прибывших для участия в заседании указанных органов ____________________, независимо от места проведения указанных мероприятий.

1.2. К представительским расходам относятся расходы ____________________:

- на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц ____________________, участвующих в переговорах

- транспортное обеспечение доставки вышеуказанных лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно

- буфетное обслуживание во время переговоров и совещаний

- оплата услуг переводчиков, не состоящих в штате ____________________, по обеспечению перевода во время проведения представительских мероприятий.

1.3. Официальный прием - мероприятие, направленное на установление или поддержание партнерских отношений, а также подписание договоров, соглашений о сотрудничестве, иных документов, проводимое с участием официальных лиц сторонней организации.

Доступ к полной версии этого документа ограничен Документальное подтверждение представительских расходовАкт на списание пред.расходов в произвольной форме.

ФОРМА АКТА НА СПИСАНИЕ ПРЕДСТАВИТЕЛЬСКИХ РАСХОДОВ

Мы, нижеподписавшиеся, ___________________________________________

составили настоящий акт в том, что на прием иностранной делегации

1. Сначала на основании счета в кафе, баре, где состоялся прием делегации или представителей контрагентов или на основании товарных и кассовых чеков (если прием состоялся в организации и Вы закупили продукты и сами приготовили обед (ужин)) составляете акт на представительские расходы, который пишется в произвольной форме и должен содержать следующие реквизиты:

- наименование организации, которой составлен документ

- содержание хозяйственной операции

- измерители хозяйственной операции в натуральном и денежном выражении

- наименование должностных лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления

- личные подписи указанных лиц.

Этот акт должен содержать точную информацию о суммах произведенных расходов, округления и приблизительные сведения не допускаются. Данные акта должны соответствовать суммам в платежных документах. Акт утверждается руководителем организации и визируется главным бухгалтером. Утверждение акта руководителем организации является необходимым требованием налоговых органов (письмо УФНС по г. Москве от 22.12.2006 г. № 21-11/113019@).

Далее на основании счета или товарных и кассовых чеков, а также акта на представительские расходы составляется авансовый отчет. При этом на оборотной стороне авансового отчета в обязательном порядке необходимо перечислить все кассовые чеки. Кроме того, кассовые и товарно-сопроводительные документы должны совпадать по суммам, по датам и названиям, а также по количеству лиц, участвующих в мероприятии. День утверждения руководителем организации авансового отчета является датой признания осуществленных представительских расходов в налоговом учете (подп. 5 п. 7 ст. 272 НК РФ).

Документальное оформление представительских расходов"Кадровая служба и управление персоналом предприятия", 2007, N 6

Документальное оформление представительских расходов

Для развития бизнеса, для расширения взаимовыгодного сотрудничества со своими партнерами и клиентами и заключения новых и новых договоров компания должна проводить разного рода мероприятия. Зачастую они затрагивают большинство сотрудников. Обычно руководитель поручает организацию встреч и банкетов секретариату, но такое счастье иногда выпадает и на долю отдела кадров. Это значит, что кадровику нужно будет составить план мероприятия и смету расходов. Если руководитель одобрит задуманное, то можно начинать подготовку к проведению встречи. Но самое главное испытание будет ждать кадрового работника не во время мероприятия, а уже после того, как "отшумит веселье".

Дело в том, что на организатора ложится бремя по сбору и подготовке документов по корпоративному мероприятию. От того, насколько грамотно он с этим справится, будет зависеть возможность учесть расходы. Напомним, что затраты на проведение таких мероприятий принято называть представительскими расходами.

Существует одна насущная проблема, связанная с представительскими расходами. Чтобы списать их, расходы нужно экономически обосновать и подтвердить документально, иначе государственные ревизоры при первой же проверке могут придраться.

Однако на настоящий момент законодательно не утвержден конкретный перечень документов, которые необходимо оформить для включения представительских расходов в общие затраты. Поэтому организации должны самостоятельно определить порядок их документального оформления и контроля. Автор расскажет, как документально оформить представительские расходы и каковы особенности их учета.

В соответствии с п. 1 ст. 252 Налогового кодекса РФ расходами признаются экономически обоснованные и документально подтвержденные затраты, которые были осуществлены организацией. Под документально подтвержденными расходами понимаются затраты, заверенные документами, которые оформлены в соответствии с законодательством РФ.

Поэтому оформлению документов на представительские расходы кадровый работник должен уделить особое внимание. Речь идет как о внутренних распорядительных документах, так и о внешних первичных документах (счета-фактуры, накладные, акты, товарные чеки и т.д.).

Поскольку конкретного перечня документов, которые необходимо оформить для включения представительских расходов в общие затраты, не существует, компания может самостоятельно определить порядок расходования средств по данной статье, их документального оформления и контроля.

С одной стороны, это действительно преимущество. Ведь организация может в произвольной форме отразить подобные расходы, а затем списать. С другой стороны, такая "произвольность" дает простор для придирок со стороны государственных контролеров. Итак, какими документами должны быть подтверждены представительские мероприятия?

Представительские расходы оформляются следующими внутренними организационно-распорядительными документами:

1. Приказом руководителя организации об осуществлении расходов на указанные цели.

2. Программой мероприятий, составом делегации с указанием должностей приглашенной стороны.

3. Списком представителей организации, которые принимают участие в переговорах или в заседаниях руководящего органа.

4. Перечнем должностных лиц организации, которые имеют право получать под отчет средства на проведение представительских мероприятий.

5. Порядком выдачи под отчет средств на представительские мероприятия.

6. Сметой представительских расходов. В ней следует указать предполагаемую величину расходов с разбивкой по конкретным статьям расходов. Кроме того, необходимо определить лицо, которое будет отвечать за прием делегации и за все произведенные расходы.

7. Актом (отчетом) об осуществлении представительских расходов. Этот документ должен быть подписан руководителем организации. В нем должны быть указаны суммы фактически произведенных представительских расходов, а также даны ссылки на документы, подтверждающие произведенные расходы.

8. Отчетом об израсходованных сувенирах или образцах готовой продукции с указанием того, что, кому и в каком количестве вручено.

9. Меню, утвержденным директором столовой, если обед предоставлялся столовой предприятия. Калькуляция должна составляться без наценки.

10. Авансовым отчетом с приложением подлинников соответствующих первичных документов: чеков ККМ и товарных чеков с подробной расшифровкой вида и количества товарно-материальных ценностей, счетов из ресторана, накладных, счетов-фактур, торгово-закупочных актов и т.д.

Кадровый работник оформляет перечисленные выше документы под конкретное мероприятие, которое ему поручили организовать. Все они, за исключением авансового отчета, должны содержать обязательные реквизиты, о которых идет речь в ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Напомним эти реквизиты:

- наименование организации, которой составлен документ

- содержание хозяйственной операции

- измерители хозяйственной операции в натуральном и денежном выражении

- наименование должностных лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления

- личные подписи указанных лиц.

Кроме того, в этих документах необходимо отразить следующую информацию:

- дату деловой встречи или приема

- место проведения этого мероприятия

- состав участников со стороны организации и представителей другой организации

- цель проведения мероприятия

- сумму предполагаемых расходов.

По мнению налоговых органов, если организация имеет в наличии все перечисленные выше подтверждающие документы, то расходы на проведение встречи с организацией - партнером по бизнесу могут быть признаны представительскими расходами для целей налогового учета, даже если в акте не указаны фамилии, имена и отчества присутствующих представителей организации-партнера. Поэтому кадровый работник должен тщательно подготовить документы в соответствии с вышеуказанными требованиями, чтобы у бухгалтера, который затем будет заниматься их учетом, не возникло проблем с отнесением затрат на представительские расходы.

Справка. Цель официальных приемов должна быть приведена в соответствие с теми формулировками, которые приведены в п. 2 ст. 264 Налогового кодекса РФ.

Фрагмент документа. Пункт 2 ст. 264 Налогового кодекса РФ

К представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Например, цели проведения официального приема могут быть следующие:

1. Обсуждение вопросов об исправлении недочетов в работах по существующим контрактам.

2. Обсуждение вопросов о финансировании работ по существующим контрактам или об увеличении объемов финансирования по этим контрактам.

3. Обсуждение вопроса о заключении новых контрактов.

4. Обсуждение технических аспектов существующих и предполагаемых контрактов (технические термины и т.д.).

Эти формулировки в качестве типовых, а также другие технические аспекты встречи, рекомендуется отражать во всех внутренних документах организации: в приказе на организацию официального приема, в программе проведения встречи, в отчете о проведенных переговорах.

Нужно, чтобы кадровый работник, занимающийся организацией мероприятия, договорился с приглашенными контрагентами о фигурировании формулировки "проведение переговоров" и в первичных документах по представительским расходам, которые от них получит компания-организатор.

Чтобы бухгалтер впоследствии мог включить представительские расходы в состав затрат по обычным видам деятельности, кадровый работник должен позаботиться, чтобы прослеживалась взаимосвязь между официальным приемом и деятельностью предприятия. Это может быть подтверждено:

- подписанными контрактами, протоколами о намерениях

Итогом заседания совета, общего собрания акционеров, правления должно быть принятие решения или протокола.

Нередко у бухгалтеров возникает вопрос, в каком размере можно учесть представительские расходы, если фактические затраты отличаются от запланированных?

Мнение налоговиков по этому вопросу следующее. Если фактические затраты будут меньше, чем те, которые предусмотрены программой, то в расходах можно учесть фактические затраты. Но если фактические расходы превысят запланированные, то прибыль можно уменьшить только на сумму запланированных расходов.

На наш взгляд, такая позиция не является верной.

В соответствии с п. 42 ст. 270 НК РФ на представительские расходы может быть потрачено не более 4 процентов от расходов на оплату труда за тот налоговый (отчетный) период, в котором произведены представительские расходы. Поэтому отнесение затрат к представительским расходам зависит от соблюдения этого лимита. Никаких других ограничений Налоговым кодексом не установлено.

Это значит, что кадровый работник должен составить смету по представительским расходам так, чтобы плановые расходы имели большую величину, чем организация хотела бы израсходовать на проведение деловых встреч. В этом случае предприятие обязательно уложится в сумму заранее оговоренных представительских расходов.

После проведения представительских мероприятий кадровый работник - организатор должен собрать все документы, которые подтверждают расходы, понесенные фирмой на проведение официального приема.

1. Затраты, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников).

Приобретение продуктов подотчетными лицами при проведении официального приема приходуется по данным авансового отчета.

Эти продукты списываются на основании:

- товарных накладных типовой унифицированной формы N ТОРГ-12

- накладных на внутреннее перемещение, передачу товаров, тары типовой унифицированной формы N ТОРГ-13.

Указанные формы утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Списание других материальных ценностей, например, сувениров, оформляется требованием-накладной типовой унифицированной формы N М-11, утвержденной Постановлением Госкомстата РФ от 30 октября 1997 г. N 71а.

2. Транспортное обеспечение участников приема.

Одним из видов представительских расходов является транспортировка гостей в период проведения переговоров (из аэропорта в гостиницу, из гостиницы к месту переговоров и обратно) (п. 2 ст. 264 НК РФ).

Транспортировку делегации может осуществлять специализированная организация, с которой принимающая сторона должна заключить соответствующий договор. После оказания транспортных услуг принимающая сторона должна получить:

- двусторонний Акт об оказании транспортных услуг, подписанный заказчиком и подрядчиком

- счет на оплату транспортных услуг

- счет-фактуру на сумму оказанных транспортных услуг

- путевые листы автомобилей, оказывавших транспортные услуги.

Для транспортного обслуживания принимающая сторона может задействовать собственный транспорт. В этом случае документами, которые подтверждают факт осуществления представительских расходов, будут:

- путевые листы автомобилей, задействованных в этом мероприятии

- авансовые отчеты водителей на приобретение ГСМ с приложением чеков АЗС.

3. Буфетное обслуживание во время переговоров и мероприятий культурной программы.

В буфетное обслуживание включается, как правило, предложение участникам во время кратковременных перерывов на переговорах чая, кофе, минеральной воды, соков и т.д.

Расходы на буфетное обслуживание оформляются:

- договорами на оказание услуг

- заказ-счетами типовой унифицированной формы N ОП-20, актами на отпуск питания по безналичному расчету типовой унифицированной формы N ОП-22, которые утверждены Постановлением Госкомстата РФ от 25 декабря 1998 г. N 132.

4. Оплата услуг переводчиков, не состоящих в штате организации.

Указанные расходы подтверждаются договором и актом приемки-передачи услуг.

5. Посещение культурно-зрелищных мероприятий.

Посещение культурно-зрелищных мероприятий может быть подтверждено накладной на приобретение входных билетов.

Представительские расходыПринимая иностранного делового партнера, каждый руководитель предприятия стремится, чтобы у того сложилось как можно лучшее впечатление от визита. Дорогих гостей селят в дорогие гостиницы и ведут в не менее дорогие рестораны. Выясним, каким критериям должны соответствовать представительские расходы, чтобы не только не ударить лицом в грязь, но и с налоговой проблем не иметь.

Представительские расходы — термин, отсутствующий в Законе о прибыли, однако широко использующийся бухгалтерами в обиходе. Определение понятия «представительские расходы» содержится в Нормах №88. Хотя этот документ порядком устарел (а в части, регулирующей затраты хозрасчетных предприятий и организаций, утратил силу), но его нормы, которые не противоречат действующему законодательству, необходимо выполнять.

Итак, представительские расходы — это расходы министерств, ведомств, предприятий, учреждений на прием и обслуживание иностранных представителей и делегаций, а также представителей других предприятий, прибывших по приглашениям для проведения переговоров с целью осуществления международных связей, установления и поддержания взаимовыгодного сотрудничества и решения вопросов, связанных с коммерческой деятельностью.

Документальное оформление и подтверждение затратДля отражения в учете затрат, связанных с приемом иностранного гостя, как представительских, необходимо правильно оформить первичные документы.

Прежде всего необходимо оформить официальное приглашение, упоминающееся в самом определении термина «представительские расходы». Оно может быть составлено в произвольной форме.

Нормами №88 предусмотрено составление сметы затрат на прием и обслуживание иностранных представителей и организаций, утверждаемой руководителем организации.

Кроме того, отдельным распорядительным документом руководства организации (как правило, приказом директора) определяется круг лиц, которые могут иметь отношение к приему представителей иностранной организации по вопросам коммерческой деятельности. При этом Нормы №88 требуют, чтобы количество участников со стороны, проводящей официальный прием, не превышало количество участников от приглашенной стороны. Однако в нынешних условиях данное требование может носить скорее рекомендательный характер. Ведь ни Закон о прибыли, ни П(С)БУ 16 не содержат подобных указаний для признания затрат и их отражения в учете, что, впрочем, вполне обоснованно, так как вопрос о количестве участников приема может решать лишь руководитель организации.

Если, кроме деловой встречи, планируется проведение других мероприятий в рамках приема представителей иностранной компании, необходимо составить и утвердить у руководителя организации программу проведения приема для обоснования предполагаемых расходов и их связи с деятельностью принимающей организации. Программа должна содержать перечень предполагаемых мероприятий, дату и место их проведения, список приглашенных лиц и представителей принимающей стороны.

Подтверждением фактического осуществления запланированных расходов являются первичные документы, выданные организациями, оказавшими услуги или реализовавшими товарно-материальные ценности, — акты выполненных работ и накладные. В случае если расходы были понесены в наличной форме, ответственное лицо в сроки, предусмотренные Законом о доходах, составляет и подает в бухгалтерию предприятия отчет об использовании средств, выданных под отчет, с приложением к нему соответствующих чеков, квитанций, других расчетных документов.

Практикуется также составление ответственным лицом отчета о проведении приема представителей иностранной компании в произвольной форме. Необходимость составления такого документа не определена законодательными актами, однако, как показывает практика, он оказывается полезен для сопоставления фактически понесенных затрат на проведение мероприятия с запланированными, а также для аргументации о связи таких затрат с деятельностью предприятия в случае возникновения у налоговых органов сомнений при проверке.

Бухгалтерский учетВ бухгалтерском учете представительские затраты, в зависимости от цели приема делегации (гостей), отражаются в составе административных либо прочих операционных затрат (если делегация принимается с целью обеспечения нормальной производственной деятельности) или же расходов на сбыт (если делегация принимается с целью обеспечения сбыта или рекламирования продукции). В редких случаях, когда прием делегаций и представителей осуществляется с целью непосредственного участия в производственном процессе, такие затраты могут быть отнесены непосредственно к составу прямых производственных затрат. В случае если цель приема делегации однозначно определить сложно, такие затраты в бухгалтерском учете относятся к прочим затратам (п. 29 ПСБУ 16). Отражение представительских затрат в бухгалтерском учете проиллюстрировано в таблице 1.

Отражение представительских затрат в бухгалтерском учете

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары"Кадровая служба и управление персоналом предприятия", 2007, N 6

Документальное оформление представительских расходов

Для развития бизнеса, для расширения взаимовыгодного сотрудничества со своими партнерами и клиентами и заключения новых и новых договоров компания должна проводить разного рода мероприятия. Зачастую они затрагивают большинство сотрудников. Обычно руководитель поручает организацию встреч и банкетов секретариату, но такое счастье иногда выпадает и на долю отдела кадров. Это значит, что кадровику нужно будет составить план мероприятия и смету расходов. Если руководитель одобрит задуманное, то можно начинать подготовку к проведению встречи. Но самое главное испытание будет ждать кадрового работника не во время мероприятия, а уже после того, как "отшумит веселье".

Дело в том, что на организатора ложится бремя по сбору и подготовке документов по корпоративному мероприятию. От того, насколько грамотно он с этим справится, будет зависеть возможность учесть расходы. Напомним, что затраты на проведение таких мероприятий принято называть представительскими расходами.

Существует одна насущная проблема, связанная с представительскими расходами. Чтобы списать их, расходы нужно экономически обосновать и подтвердить документально, иначе государственные ревизоры при первой же проверке могут придраться.

Однако на настоящий момент законодательно не утвержден конкретный перечень документов, которые необходимо оформить для включения представительских расходов в общие затраты. Поэтому организации должны самостоятельно определить порядок их документального оформления и контроля. Автор расскажет, как документально оформить представительские расходы и каковы особенности их учета.

В соответствии с п. 1 ст. 252 Налогового кодекса РФ расходами признаются экономически обоснованные и документально подтвержденные затраты, которые были осуществлены организацией. Под документально подтвержденными расходами понимаются затраты, заверенные документами, которые оформлены в соответствии с законодательством РФ.

Поэтому оформлению документов на представительские расходы кадровый работник должен уделить особое внимание. Речь идет как о внутренних распорядительных документах, так и о внешних первичных документах (счета-фактуры, накладные, акты, товарные чеки и т.д.).

Поскольку конкретного перечня документов, которые необходимо оформить для включения представительских расходов в общие затраты, не существует, компания может самостоятельно определить порядок расходования средств по данной статье, их документального оформления и контроля.

С одной стороны, это действительно преимущество. Ведь организация может в произвольной форме отразить подобные расходы, а затем списать. С другой стороны, такая "произвольность" дает простор для придирок со стороны государственных контролеров. Итак, какими документами должны быть подтверждены представительские мероприятия?

Представительские расходы оформляются следующими внутренними организационно-распорядительными документами:

1. Приказом руководителя организации об осуществлении расходов на указанные цели.

2. Программой мероприятий, составом делегации с указанием должностей приглашенной стороны.

3. Списком представителей организации, которые принимают участие в переговорах или в заседаниях руководящего органа.

4. Перечнем должностных лиц организации, которые имеют право получать под отчет средства на проведение представительских мероприятий.

5. Порядком выдачи под отчет средств на представительские мероприятия.

6. Сметой представительских расходов. В ней следует указать предполагаемую величину расходов с разбивкой по конкретным статьям расходов. Кроме того, необходимо определить лицо, которое будет отвечать за прием делегации и за все произведенные расходы.

7. Актом (отчетом) об осуществлении представительских расходов. Этот документ должен быть подписан руководителем организации. В нем должны быть указаны суммы фактически произведенных представительских расходов, а также даны ссылки на документы, подтверждающие произведенные расходы.

8. Отчетом об израсходованных сувенирах или образцах готовой продукции с указанием того, что, кому и в каком количестве вручено.

9. Меню, утвержденным директором столовой, если обед предоставлялся столовой предприятия. Калькуляция должна составляться без наценки.

10. Авансовым отчетом с приложением подлинников соответствующих первичных документов: чеков ККМ и товарных чеков с подробной расшифровкой вида и количества товарно-материальных ценностей, счетов из ресторана, накладных, счетов-фактур, торгово-закупочных актов и т.д.

Кадровый работник оформляет перечисленные выше документы под конкретное мероприятие, которое ему поручили организовать. Все они, за исключением авансового отчета, должны содержать обязательные реквизиты, о которых идет речь в ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете". Напомним эти реквизиты:

- наименование организации, которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностных лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления;

- личные подписи указанных лиц.

Кроме того, в этих документах необходимо отразить следующую информацию:

- дату деловой встречи или приема;

- место проведения этого мероприятия;

- состав участников со стороны организации и представителей другой организации;

- цель проведения мероприятия;

- сумму предполагаемых расходов.

По мнению налоговых органов, если организация имеет в наличии все перечисленные выше подтверждающие документы, то расходы на проведение встречи с организацией - партнером по бизнесу могут быть признаны представительскими расходами для целей налогового учета, даже если в акте не указаны фамилии, имена и отчества присутствующих представителей организации-партнера. Поэтому кадровый работник должен тщательно подготовить документы в соответствии с вышеуказанными требованиями, чтобы у бухгалтера, который затем будет заниматься их учетом, не возникло проблем с отнесением затрат на представительские расходы.

Справка. Цель официальных приемов должна быть приведена в соответствие с теми формулировками, которые приведены в п. 2 ст. 264 Налогового кодекса РФ.

Фрагмент документа. Пункт 2 ст. 264 Налогового кодекса РФ

К представительским расходам относятся расходы налогоплательщика на официальный прием и (или) обслуживание представителей других организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа налогоплательщика, независимо от места проведения указанных мероприятий. К представительским расходам относятся расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) для указанных лиц, а также официальных лиц организации-налогоплательщика, участвующих в переговорах, транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия и (или) заседания руководящего органа и обратно, буфетное обслуживание во время переговоров, оплата услуг переводчиков, не состоящих в штате налогоплательщика, по обеспечению перевода во время проведения представительских мероприятий.

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Например, цели проведения официального приема могут быть следующие:

1. Обсуждение вопросов об исправлении недочетов в работах по существующим контрактам.

2. Обсуждение вопросов о финансировании работ по существующим контрактам или об увеличении объемов финансирования по этим контрактам.

3. Обсуждение вопроса о заключении новых контрактов.

4. Обсуждение технических аспектов существующих и предполагаемых контрактов (технические термины и т.д.).

Эти формулировки в качестве типовых, а также другие технические аспекты встречи, рекомендуется отражать во всех внутренних документах организации: в приказе на организацию официального приема, в программе проведения встречи, в отчете о проведенных переговорах.

Нужно, чтобы кадровый работник, занимающийся организацией мероприятия, договорился с приглашенными контрагентами о фигурировании формулировки "проведение переговоров" и в первичных документах по представительским расходам, которые от них получит компания-организатор.

Чтобы бухгалтер впоследствии мог включить представительские расходы в состав затрат по обычным видам деятельности, кадровый работник должен позаботиться, чтобы прослеживалась взаимосвязь между официальным приемом и деятельностью предприятия. Это может быть подтверждено:

- подписанными контрактами, протоколами о намерениях;

Итогом заседания совета, общего собрания акционеров, правления должно быть принятие решения или протокола.

Нередко у бухгалтеров возникает вопрос, в каком размере можно учесть представительские расходы, если фактические затраты отличаются от запланированных?

Мнение налоговиков по этому вопросу следующее. Если фактические затраты будут меньше, чем те, которые предусмотрены программой, то в расходах можно учесть фактические затраты. Но если фактические расходы превысят запланированные, то прибыль можно уменьшить только на сумму запланированных расходов.

На наш взгляд, такая позиция не является верной.

В соответствии с п. 42 ст. 270 НК РФ на представительские расходы может быть потрачено не более 4 процентов от расходов на оплату труда за тот налоговый (отчетный) период, в котором произведены представительские расходы. Поэтому отнесение затрат к представительским расходам зависит от соблюдения этого лимита. Никаких других ограничений Налоговым кодексом не установлено.

Это значит, что кадровый работник должен составить смету по представительским расходам так, чтобы плановые расходы имели большую величину, чем организация хотела бы израсходовать на проведение деловых встреч. В этом случае предприятие обязательно уложится в сумму заранее оговоренных представительских расходов.

После проведения представительских мероприятий кадровый работник - организатор должен собрать все документы, которые подтверждают расходы, понесенные фирмой на проведение официального приема.

1. Затраты, связанные с проведением официального приема (завтрака, обеда или другого аналогичного мероприятия) представителей (участников).

Приобретение продуктов подотчетными лицами при проведении официального приема приходуется по данным авансового отчета.

Эти продукты списываются на основании:

- товарных накладных типовой унифицированной формы N ТОРГ-12;

- накладных на внутреннее перемещение, передачу товаров, тары типовой унифицированной формы N ТОРГ-13.

Указанные формы утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Списание других материальных ценностей, например, сувениров, оформляется требованием-накладной типовой унифицированной формы N М-11, утвержденной Постановлением Госкомстата РФ от 30 октября 1997 г. N 71а.

2. Транспортное обеспечение участников приема.

Одним из видов представительских расходов является транспортировка гостей в период проведения переговоров (из аэропорта в гостиницу, из гостиницы к месту переговоров и обратно) (п. 2 ст. 264 НК РФ).

Транспортировку делегации может осуществлять специализированная организация, с которой принимающая сторона должна заключить соответствующий договор. После оказания транспортных услуг принимающая сторона должна получить:

- двусторонний Акт об оказании транспортных услуг, подписанный заказчиком и подрядчиком;

- счет на оплату транспортных услуг;

- счет-фактуру на сумму оказанных транспортных услуг;

- путевые листы автомобилей, оказывавших транспортные услуги.

Для транспортного обслуживания принимающая сторона может задействовать собственный транспорт. В этом случае документами, которые подтверждают факт осуществления представительских расходов, будут:

- путевые листы автомобилей, задействованных в этом мероприятии;

- авансовые отчеты водителей на приобретение ГСМ с приложением чеков АЗС.

3. Буфетное обслуживание во время переговоров и мероприятий культурной программы.

В буфетное обслуживание включается, как правило, предложение участникам во время кратковременных перерывов на переговорах чая, кофе, минеральной воды, соков и т.д.

Расходы на буфетное обслуживание оформляются:

- договорами на оказание услуг;

- заказ-счетами типовой унифицированной формы N ОП-20, актами на отпуск питания по безналичному расчету типовой унифицированной формы N ОП-22, которые утверждены Постановлением Госкомстата РФ от 25 декабря 1998 г. N 132.

4. Оплата услуг переводчиков, не состоящих в штате организации.

Указанные расходы подтверждаются договором и актом приемки-передачи услуг.

5. Посещение культурно-зрелищных мероприятий.

Посещение культурно-зрелищных мероприятий может быть подтверждено накладной на приобретение входных билетов.

Директор кадровой службы ------------- И.И. Иванов

Главный бухгалтер ------------- К.К. Козырев

Можно ли учесть чаевые

Возникает еще одна интересная проблема при проведении мероприятия вне стен организации - учет чаевых. Ни для кого не секрет, что помимо обеда или ужина в ресторане принимающей стороне в соответствии с общепринятыми нормами этикета приходится давать чаевые официанту. Конечно, никаких оправдательных документов в этом случае сотрудник представить не может, ведь сумма чаевых не включается в счет и не является оплатой услуг ресторана.

Если речь идет о работнике, который представляет интересы компании во время деловой встречи, то организация может компенсировать его расходы на чаевые официанту на основании его заявления и распоряжения руководителя организации.

Возникает вопрос, как учитывать подобные расходы? Так как сумма возмещения включается в налогооблагаемый доход сотрудника, то целесообразно сумму чаевых увеличить на величину НДФЛ, которая будет удержана с работника. Для этого сумму чаевых необходимо разделить на 87 процентов. В этом случае работник ничего не потеряет.

Если же речь идет об уплате чаевых из корпоративного кармана, то, поскольку их сумма не подтверждается документально, учесть в составе представительских расходов эти затраты нельзя.

Пример 2. Сотрудник ЗАО "Роза" проводит встречу с деловыми партнерами. Официальный прием был организован в ресторане. После делового ужина сотрудник дал официанту чаевые в размере 500 руб.

На основании заявления сотрудника и распоряжения руководителя ЗАО "Роза" организация компенсировала ему расходы на чаевые с учетом НДФЛ в размере:

500 руб. 87% = 500. 0,87 = 574,71 руб.

Компания относит эти расходы на прочие расходы.

Итак, существует масса насущных проблем, связанных с представительскими расходами и их отражением в документации компании. Но за основу вы можете взять приведенный выше порядок. Если же ревизоры придут с проверкой, то этот порядок можно объяснить, ссылаясь на внутренние документы компании - устав, положение о работе в компании и т.д. Очень важно не забыть: любой порядок документирования представительских расходов лучше "закрепить" на бумаге. Тогда организация и проведение корпоративных мероприятий не будут головной болью ни для вас, ни для вашего бухгалтера.

Подписано в печать