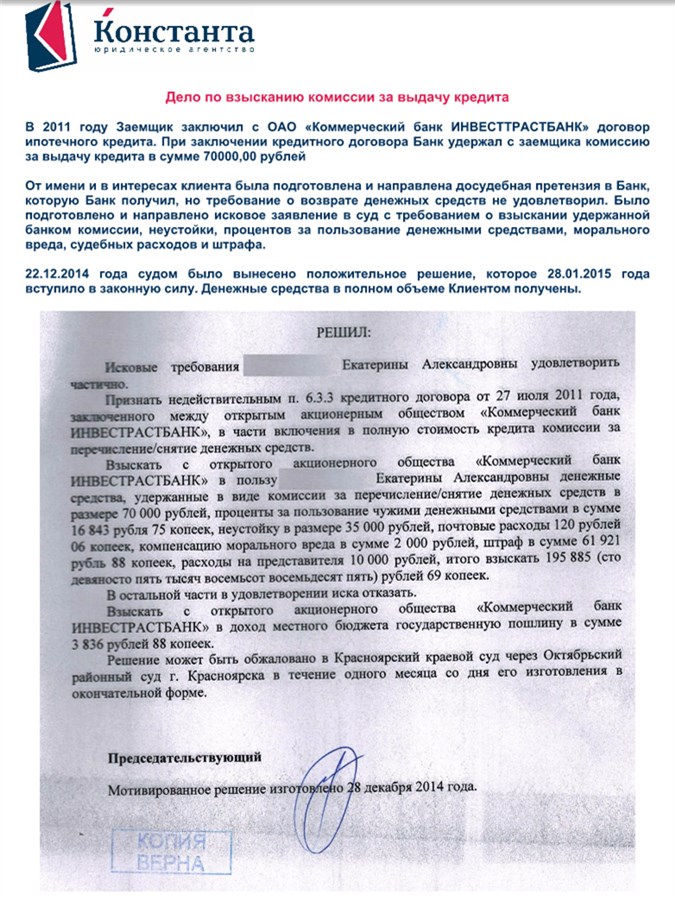

Рейтинг: 4.5/5.0 (1877 проголосовавших)

Рейтинг: 4.5/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

Нравится

Курганский городской суд Курганской области

Адрес: 640027, г. Курган, ул. Дзержинского, 35

ИСТЕЦ: ОАО «Банк»

Адрес: 640062, г. Екатеринбург

ОТВЕТЧИК-1: ООО «Автосалон»

Адрес: 640000, г. Курган

ОТВЕТЧИК-2: ООО «Автосалон-2»

Адрес: 640000, г. Курган

ОТВЕТЧИК-4: Иванов Иван Иванович

Адрес: Курганская область

ОТВЕТЧИК-3: Петров Пётр Петрович

Адрес: 640000, г. Курган

Сумма иска: 4 065 753 рублей 42 коп.

Госпошлина: 24 000 рублей 00 коп.

ОТЗЫВ НА ИСКОВОЕ ЗАЯВЛЕНИЕ

о взыскании задолженности по кредитному договору и об обращении взыскания на заложенное имущество

В июне 2008 г. между ЗАО КБ «Банк», в настоящее время переименованным в ОАО «Банк» (далее по тексту – «Банк») и ООО «Автосалон» (далее по тексту – «Заемщик») был заключен договор о кредитной линии (далее по тексту – «Кредитный договор»), согласно которому Банк принял на себя обязательство предоставить Заемщику денежные средства в виде кредитной линии с максимальным лимитом выдачи в сумме 4 000 000 (Четыре миллиона) рублей 00 копеек с уплатой процентов за пользование кредитом в размере 18% годовых. Срок действия кредитной линии по апрель 2009 г.

В обеспечение исполнения обязательств по Кредитному договору заключены следующие договора:

1. Договор поручительства между Банком и Ивановым И.И. от июня 2008 г. согласно которому поручитель обязуется солидарно с должником, в полном объеме, включая основной долг, проценты по кредиту, неустойку, отвечать перед Банком за неисполнение Должником обязательств по кредитному договору от июня 2008 г.

2. Договор поручительства между Банком и Петровым П.П. от июня 2008 г. согласно которому поручитель обязуется солидарно с должником, в полном объеме, включая основной долг, проценты по кредиту, неустойку, отвечать перед Банком за неисполнение Должником обязательств по кредитному договору от июня 2008 г.

3. Договор поручительства между Банком и ООО «Автосалон-2» от июня 2008 г. согласно которому поручитель обязуется солидарно с должником, в полном объеме, включая основной долг, проценты по кредиту, неустойку, отвечать перед Банком за неисполнение Должником обязательств по кредитному договору от июня 2008 г.

4. Договор залога от февраля 2009 г.

Предметом залога по данному договору являются:

- Нежилое здание склада, 1 этажное, общей площадью, расположенное по адресу: г. Курган, принадлежащее Залогодателю ООО «Автосалон» на праве собственности (далее по тексту – «Предмет залога 1»). Залоговая стоимость предмета залога определена сторонами в размере 2 400 000 (Два миллиона четыреста тысяч) рублей 00 коп.

- Право аренды на земельный участок, предоставленный для эксплуатации склада, общей площадью, находящийся по адресу: г. Курган (далее по тексту – «Предмет залога - 2»). Залоговая стоимость предмета залога 2 определена сторонами в размере 720 000 (Семьсот двадцать тысяч) рублей 00 коп.

- Здание автосалона, находящиеся по адресу: г. Курган, (далее по тексту – «Предмет залога - 3»). Залоговая стоимость предмета залога 3 определена сторонами в размере 10 880 000 (Десять миллионов восемьсот восемьдесят тысяч) рублей 00 коп.

Общая залоговая стоимость Имущества составляет – 14 000 000 (Четырнадцать миллионов) рублей. При этом, следует заметить, что сумма основного долга составляет 4 000 000 (Четыре миллиона) рублей.

Кроме того, в целях обеспечения исполнения обязательств Заемщика по Кредитному договору между Банком и Заемщиком заключен договор о залоге товаров в торговом обороте от июня 2008 г. Предметом залога по договору залога являются товары в торговом обороте – легковой автотранспорт иностранного производства. Залоговая стоимость предмета залога определена сторонами в размере 4 990 074, 16 (Четыре миллиона девятьсот девяносто тысяч семьдесят четыре) рубля 16 коп.

Таким образом, общая залоговая стоимость Имущества составляет 18 990 074, 16 (Восемнадцать миллионов девятьсот девяносто тысяч семьдесят четыре) руб. 16 коп, а сумма основного долга составляет 4 000 000 (Четыре миллиона) рублей.

Как уже говорилось, в целях обеспечения исполнения обязательств Заемщика по Кредитному договору между Банком и Заемщиком заключен договор о залоге товаров в торговом обороте от июня 2008 г. Предметом залога по договору залога являются товары в торговом обороте – легковой автотранспорт иностранного производства, оставляя за собой право изменять состав товаров при том условии, что его общая стоимость не станет меньше установленной сторонами.

Во время действия указанного договора истец по устной просьбе ответчика предоставил ОАО «Банк» паспорта транспортных средств на товары в обороте, иностранные автомобили: Иномарка-1, VIN, год выпуска, цвет, ПТС; Иномарка-2, VIN, год выпуска, цвет, ПТС; Иномарка-3, VIN, год выпуска, цвет, ПТС; Иномарка-4, VIN, год выпуска, цвет, ПТС; Иномарка-5, VIN, год выпуска, цвет, ПТС; Иномарка-6, VIN, год выпуска, цвет, ПТС; Иномарка-7, VIN, год выпуска, цвет, ПТС; Иномарка-8, VIN, год выпуска, цвет, ПТС. Данный факт подтверждается письмом июня 2009 г. направленным ОАО «Банк» в адрес ООО «Автосалон».

В настоящее время эти автомобили проданы, что подтверждается договорами купли-продажи и документами об их оплате. Денежные средства от реализации автомобилей были направлены, в том числе и на погашение задолженности по кредитам истцу, о чём ему было сообщено письмом от марта 2009 г. Однако истец отказывается возвратить ПТС, на письменные просьбы ответчика не отвечает. У ответчика возникают проблемы в связи с тем, что покупателям автомобилей не переданы их принадлежности (ПТС на автомобили), что является нарушением ФЗ «О защите прав потребителей».

В соответствии со ст. 357 ГК РФ товары в обороте, отчуждаемые залогодателем, перестают быть предметом залога с момента их перехода в собственность, хозяйственное ведение или оперативное управление приобретателя, а приобретенные залогодателем товары, указанные в договоре о залоге, становятся предметом залога с момента возникновения у залогодателя на них права собственности или хозяйственного ведения.

Ответчик полагает, что с момента продажи указанных выше автомобилей, они перестали быть предметом залога и истец не вправе удерживать паспорта транспортных средств на эти автомобили, тем более что договором о залоге товаров в торговом обороте от июня 2008 г. не предусмотрена обязанность ответчика передавать ПТС на товары в обороте на хранение залогодержателю. Правила ст. 353 ГК РФ, когда залог сохраняет силу при переходе права на заложенное имущество к другому лицу, к данным правоотношениям не применяются, они применяются лишь тогда, когда предметом залога является индивидуально определенное имущество.

В связи с экономическим кризисом в стране, ООО «Автосалон» также испытывает финансовые затруднения и, к сожалению, не смогло взамен проданных автомобилей, приобрести другие автомобили. Однако ответчик предпринял все меры к обеспечению кредита и по его просьбе (письмо от декабря 2008 г.) между истцом и ответчиком был заключен договор о залоге от февраля 2009 г. которым полностью обеспечиваются обязательства по кредитному договору от июня 2008 г. Общая залоговая стоимость Имущества составляет – 14 000 000 (Четырнадцать миллионов) рублей.

ООО «Автосалон» направляло в адрес истца ряд предложений, связанных с рассмотрением вопроса о замене залога по кредитному договору от июня 2008 г. с залога товара в торговом обороте на залог недвижимого имущества (Исх. от декабря 2008 г.).

В письмах (Исх. от марта 2009 г. Исх. от мая 2009 г.) в адрес Банка, ООО «Автосалон» указывало, что наше Общество реализовало автомобили, находящиеся в залоге по договору от июня 2008 г. От покупателей приняты авансы, которые направлены на погашение текущих обязательств по кредитному договору. Со своей стороны, ООО «Автосалон» зарегистрировало залог недвижимого имущества в обеспечение кредитных договоров от июня 2008 г. Просили считать объекты недвижимости, заложенные по кредитному договору единственным обеспечением и признать договора залога товаров в обороте, в частности от июня 2008 г. утратившим силу. Ответы на данные письма со стороны Банка не последовало.

На основании изложенного, ООО «Автосалон» признает следующие исковые требования истца:

1. Взыскание солидарно с ответчиков денежной суммы в размере 4 000 000 руб. в счет суммы основного долга, 65 753, 42 руб. – в счет уплаты процентов за пользование кредитными средствами.

2. Обращение взыскания на заложенное недвижимое имущество по договору залога от февраля 2009 г. принадлежащее ООО «Автосалон».

3. Взыскание госпошлины.

Относительно обращения взыскания на заложенное имущество по договору о залоге товаров в торговом обороте от июня 2008 г. автомобилей импортного производства, ООО «Автосалон» выражает свое несогласие, поскольку обеспечительные меры по исполнению обязательств по кредитному договору явно не соразмерны нарушенным правам Банка. Кроме того, Заемщик предоставил истцу по данному делу дополнительное обеспечение – залог недвижимого имущества в размере 14 000 000 руб.

В производстве суда находится гражданское дело по иску истца к ответчику о взыскании ссудной задолженности по кредитному договору. С требованиями, изложенными в исковом заявлении ответчик не согласен. Ответчик просит отказать истцу в удовлетворении требований в полном объеме.

В Пестовский районный суд Новгородской области

От ______________________

Адрес: _________________________

Возражения на исковое заявление

В производстве Пестовского районного суда Новгородской области находится гражданское дело по иску ОАО «_____________» к _______________ о взыскании ссудной задолженности по кредитному договору №_______ от ______________ г.

С требованиями, изложенными в исковом заявлении я не согласен последующим основаниям.

В своем исковом заявлении Истец просит расторгнуть кредитный договор и взыскать с меня сумму задолженности по кредитному договору. Свои требования Истец обосновывает тем, что вследствие нарушения мной условий кредитного договора в части сроков и сумм ежемесячных платежей образовалась просроченная задолженность, после чего мне было направлено требование о досрочном возврате суммы задолженности и расторжении кредитного договора, которое я не выполнил. Данное требование было получено мной _____________ г.

При этом, Истец не указывает на то, что гораздо раньше, а именно в ______________ года мной в соответствии с пунктом 4.3.2. кредитного договора было направлено в адрес Истца заявление, в котором я проинформировал его об ухудшении моего финансового положения и просил о реструктуризации задолженности. О своей готовности рассмотреть возможность реструктуризации Истец проинформировал меня письменно ___________ г. И ____________ г. при этом просил предоставить ряд документов для того, чтобы принять решение о реструктуризации задолженности. Запрашиваемые документы я предоставлял по первому требованию, а так же продолжал осуществлять ежемесячные платежи насколько это позволяло мое финансовое положение.

Несмотря на то, что я исполнял требования банка и надеялся на разрешение вопроса во внесудебном порядке, Истец все же обратился в суд с исковым заявлением, при этом так и не приняв никакого решения по моему заявлению о реструктуризации задолженности и не уведомив меня об этом.

Согласно ч. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях. В соответствии с ч. 1 ст. 450 Гражданского кодекса Российской Федерации изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим кодексом, другими законами или договором.

При заключении договора я не мог предвидеть, что через некоторое время мое финансовое положение станет очень тяжелым. Отсутствие работы в течение длительного времени подтверждается последней записью в моей трудовой книжке, датированной ____________ г.

В настоящее время я не отказываюсь от исполнения своих обязательств по кредитному договору, при этом считаю, что разрешить возникший спорный вопрос можно изменением кредитного договора, не прибегая к его расторжению, с помощью реструктуризации кредитной задолженности путем снижения размера ежемесячного платежа либо отсрочки для погашения кредитной задолженности.

В соответствии со ст. 149 Гражданского процессуального кодекса Российской Федерации при подготовке дела к судебному разбирательству истец или его представитель:

1) передает ответчику копии доказательств, обосновывающих фактические основания иска;

2) заявляет перед судьей ходатайства об истребовании доказательств, которые он не может получить самостоятельно без помощи суда.

Ответчик или его представитель:

1) уточняет исковые требования истца и фактические основания этих требований;

2) представляет истцу или его представителю и суду возражения в письменной форме относительно исковых требований;

3) передает истцу или его представителю и судье доказательства, обосновывающие возражения относительно иска;

4) заявляет перед судьей ходатайства об истребовании доказательств, которые он не может получить самостоятельно без помощи суда.

На основании изложенного, руководствуясь ст. 149 Гражданского процессуального кодекса Российской Федерации,

Отказать истцу в удовлетворении требований в полном объеме.

344082, г. Ростов-на-Дону, пер. Доломановский 63

на исковое заявление о взыскании долга по договору займа

Истец – ООО «ВФ Даэлком» обратился в суд с исковым заявлением к Мальцевой О.Н. о взыскании денежным сумм по договору займа от 22 июня 2012 г. в размере:

Основной долг: 2 876, 32 руб.

Проценты за пользование займом: 24 443, 86 руб.

Штраф – 26 500 руб.

Как следует из искового заявления ООО «ВФ Даэлком», 22 июня 2012 г Мальцева О.Н. взяла в этой организации заемные средства в размере 10 000 руб. после чего частично погасила сумму займа. На 6 декабря 2012 г. задолженность составляла 2 876, 32 руб.

17 января 2013 г. Мальцева О.Н. внесла в кассу займодавца денежную сумму в размере 2500 руб. но указанная сумма была засчитана в счет уплаты штрафа.

Истец считает, что в соответствии с условиями договора сумма основного долга по прежнему составляет 2 876, 32 руб.

При рассмотрении настоящего судебного спора, прошу суд учесть следующие обстоятельства:

1. Для Мальцева О.Н. займ денежных средств в размере 10000 руб. в ООО «В Ф Даэлком» являлся поступком крайней необходимости, так как в этот период времени заемщик испытывал серьезные финансовые трудности.

На иждивении у ответчика находится несовершеннолетний ребенок Мальцева С.В.

Факт неоднократного обращения ответчика в ООО «ВФ Даэлком» за получением небольших денежных сумм подтверждает тяжелое материальное положение ответчика, а факт своевременного возврата ранее взятых у истца денежных средств по договорам займа указывает на добросовестность в действиях Мальцевой О.Н. и отсутствие умысла на совершение действий по умышленному не возврату заемных средств.

2. Согласно ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

В силу ст. 333. Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку.

Договором займа, заключенным между истцом и ответчиком предусмотрено: в случае нарушения сроков возврата суммы займа, то Заемщик обязан уплатить пени на эту сумму, в размере 1,8 % от суммы займа за каждый день просрочки. По состоянию на 28 августа 2013 г. сумма пени составляет 24 443, 86 руб.

Штраф на 28 августа 2013 г. составляет 26 500 руб.

И штраф, и неустойка существенно, в несколько раз превышают основную часть долга. Неустойка в размере процентов за пользование кредитом является чрезмерно высокой.

Суд, применяя положения ст. 333 ГК РФ, должен учитывать следующие обстоятельства: компенсационный характер неустойки в гражданско-правовых отношениях, соотношение размера начисленной неустойки и размера основного обязательства, принцип соразмерности начисленной неустойки последствиям неисполнения обязательств ответчиком и длительность периода начисления неустойки, которая, по своей сути является способом обеспечения исполнения обязательств должником и не должна служить средством обогащения кредитора.

Санкции штрафного характера, исходя из общих принципов права, должны отвечать вытекающим из Конституции Российской Федерации требованиям справедливости и соразмерности.

Статья 10 ГК РФ устанавливает пределы осуществления гражданских прав, требуя от граждан и юридических лиц разумности и добросовестности. Не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотреблением правом в иных формах.

На основании изложенного, в соответствии со ст. 333 ГК РФ,

Уменьшить размер штрафа и неустойки, ввиду несоразмерности завяленных истцом денежных сумм, последствиям нарушения обязательств.

20 августа 2013 г.

Представитель Мальцевой О.Н.

По доверенностиЕфремов Г.Г.

не могли бы вы, многоуважаемые, проверить правильность и логичность документа о отзыве на исковое заявление о взыскании задолженности по кредитному договору? ниже документ! Может, что то добавить или убрать? спасибо!

акционерным коммерческим банком «банк москвы» (оао) в мировой суд подано исковое заявление о взыскании с меня, Фамилия Имя Отчество, процентов за просроченный долг, образовавшийся в результате неуплаты комиссии за ведение ссудного счета в размере 0,8 процентов от суммы кредита.

полагаю, что действия банка по взыманию платы за ведение ссудного счета незаконны, по основаниям, изложенным президиумом высшего арбитражного суда российской федерации в постановлении от 17 ноября 2009 года № 8274/09:

«частью 2 статьи 14.8 коап рф предусмотрена административная ответственность за включение в договор условий. ущемляющих установленные законом права потребителей.

согласно статье 9 федерального закона от 26.01.1996 № 15-фз «о введении в действие части второй гражданского кодекса российской федерации», пункту 1 статьи 1 закона российской федерации от 07.02.1992 № 2300-1 «о защите прав потребителей » (далее - закон о защите прав потребителей) отношения с участием потребителей регулируются гражданским кодексом российской федерации, законом о защите прав потребителей, другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами российской федерации.

в силу пункта 1 статьи 16 закона о защите прав потребителей условия договора. ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами российской федерации в области защиты прав потребителей, признаются недействительными.

в соответствие с пунктом 1 статьи 819 гражданского кодекса российской федерации по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за нее.

из положения «о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории российской федерации» (утвержденного банком россии 26.03.2007 № 302-п) следует, что условием предоставления и погашения кредита (кредиторская обязанность банка) является открытие и ведение банком ссудного счета.

ссудные счета не являются банковскими счетами и используются для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

таким образом, действия банка по открытию и ведению ссудного счета нельзя квалифицировать как самостоятельную банковскую услугу.

ссылка судов апелляционной и кассационной инстанций на письмо о применении пункта 5.1 положения банка россии (действовавшего на момент заключения кредитного договора), в соответствии с которым взимание комиссий за открытие, ведение ссудных счетов включено в расчет эффективной процентной ставки по обслуживанию ссуды, неосновательна.

указанный вид комиссий нормами гражданского кодекса российской федерации, законом о защите прав потребителей, другими федеральными законами и иными нормативными правовыми актами российской федерации не предусмотрен.

письмо о применении пункта 5.1 положения банка россии к иным нормативным правовым актам российской федерации не относится.

следовательно, действия банка по взиманию платы за открытие и ведение ссудного счета применительно к пункту 1 статьи 16 закона о защите прав потребителей ущемляют установленные законом права потребителей и образуют состав административного правонарушения. предусмотренного частью 2 статьи 14.8 коап рф.

частью девятой статьи 30 федерального закона от 02.12.1990 № 395-1 «о банках и банковской деятельности » (введена федеральным законом от 08.04.2008 № 46-фз) предусмотрено, что кредитная организация обязана определять в кредитном договоре полную стоимость кредита, предоставляемого заемщику - физическому лицу. в расчет полной стоимости кредита должны включаться платежи заемщика - физического лица по кредиту, связанные с заключением и исполнением кредитного договора. полная стоимость кредита рассчитывается кредитной организацией в порядке, установленном банком россии.

на основании статьи 30 упомянутого закона банк россии указанием от 13.05.2008 № 2008-у «о порядке расчета и доведения до заемщика - физического лица полной стоимости кредита» определил полную стоимость процента годовых, в расчет которой включены в том числе и комиссии за открытие и ведение (обслуживание) счетов заемщика, однако правомерность их взимания этим указанием не определяется.

таким образом, условие договора о том, что кредитор за открытие ссудного счета взимает единовременный платеж, не основано на законе и является нарушением прав потребителя.»

в связи с изложенным, считаю исковые требования акционерного коммерческого банка «банк москвы» (оао) незаконными и прошу суд разъяснить мне порядок взыскания комиссии за ведение счета в сумме 1160, руб. уплаченной мною ранее во исполнение судебного приказа о взыскании задолженности по кредитному договору с акционерным коммерческим банком «банк москвы».

по заявленным исковым требованиям могу пояснить следующее.

договор займа между мной и истцом был заключен в спешке и на невыгодных для меня условиях. истец воспользовался тяжёлыми обстоятельствами, в которые я попала: мне срочно понадобились деньги для арендной платы за квартиру, чтобы меня не выселили.

после заключения договора займа истец отказался выдать мне второй экземпляр договора, нарушая п. 12 договора займа. Гущин н.а. выдвинул мне условие: я возвращаю 10 000 рублей, и он высылает мне копию договора по электронной почте. 1 апреля 2014 года мною были перечислены 10 000 рублей на счет истца и Гущин н.а выслал мне копию договора.

истец всячески уклонялся от информирования меня о росте процентов и пени, не отвечал на мои сообщения и звонки и блокировал мои страницы в социальных сетях, когда я пыталась выйти с ним на связь, не уведомил о намерении обратиться в суд.

я предлагала истцу обратиться в суд в июне 2014 года, но он сознательно подал иск в декабре 2014 года чтобы проценты и пени продолжали начисляться.

считаю, что суд при принятии решения должен снизить сумму процентов и пени на основании ст. 333 ГК рф 2015 и согласно ст. 395 ГК рф определить процентную ставку за пользование чужими денежными средствами в 8,25 % годовых.

доводы, изложенные в отзыве, могут быть подтверждены доказательствами _________ (указать перечень доказательств, подтверждающих позицию заявителя).

на основании изложенного,

1. приобщить отзыв на исковое заявление к материалам гражданского дела.

2. заявленные исковые требования _________ (указать, каким, по мнению заявителя, должно быть решение по делу).

я не знаю какие доказательства приложить

не знаю каким должно быть по моему мнению решение по иску,на верно не удовлетворить?

вопрос задан год назад

В производстве суда находится гражданское дело по иску истца к ответчику о взыскании ссудной задолженности по кредитному договору. С требованиями, изложенными в исковом заявлении ответчик не согласен. Ответчик просит отказать истцу в удовлетворении требований в полном объеме.

В Пестовский районный суд Новгородской области

От ______________________

Адрес: _________________________

Возражения на исковое заявление

В производстве Пестовского районного суда Новгородской области находится гражданское дело по иску ОАО «_____________» к _______________ о взыскании ссудной задолженности по кредитному договору №_______ от ______________ г.

С требованиями, изложенными в исковом заявлении я не согласен последующим основаниям.

В своем исковом заявлении Истец просит расторгнуть кредитный договор и взыскать с меня сумму задолженности по кредитному договору. Свои требования Истец обосновывает тем, что вследствие нарушения мной условий кредитного договора в части сроков и сумм ежемесячных платежей образовалась просроченная задолженность, после чего мне было направлено требование о досрочном возврате суммы задолженности и расторжении кредитного договора, которое я не выполнил. Данное требование было получено мной _____________ г.

При этом, Истец не указывает на то, что гораздо раньше, а именно в ______________ года мной в соответствии с пунктом 4.3.2. кредитного договора было направлено в адрес Истца заявление, в котором я проинформировал его об ухудшении моего финансового положения и просил о реструктуризации задолженности. О своей готовности рассмотреть возможность реструктуризации Истец проинформировал меня письменно ___________ г. И ____________ г. при этом просил предоставить ряд документов для того, чтобы принять решение о реструктуризации задолженности. Запрашиваемые документы я предоставлял по первому требованию, а так же продолжал осуществлять ежемесячные платежи насколько это позволяло мое финансовое положение.

Несмотря на то, что я исполнял требования банка и надеялся на разрешение вопроса во внесудебном порядке, Истец все же обратился в суд с исковым заявлением, при этом так и не приняв никакого решения по моему заявлению о реструктуризации задолженности и не уведомив меня об этом.

Согласно ч. 1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях. В соответствии с ч. 1 ст. 450 Гражданского кодекса Российской Федерации изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим кодексом, другими законами или договором.

При заключении договора я не мог предвидеть, что через некоторое время мое финансовое положение станет очень тяжелым. Отсутствие работы в течение длительного времени подтверждается последней записью в моей трудовой книжке, датированной ____________ г.

В настоящее время я не отказываюсь от исполнения своих обязательств по кредитному договору, при этом считаю, что разрешить возникший спорный вопрос можно изменением кредитного договора, не прибегая к его расторжению, с помощью реструктуризации кредитной задолженности путем снижения размера ежемесячного платежа либо отсрочки для погашения кредитной задолженности.

В соответствии со ст. 149 Гражданского процессуального кодекса Российской Федерации при подготовке дела к судебному разбирательству истец или его представитель:

1) передает ответчику копии доказательств, обосновывающих фактические основания иска;

2) заявляет перед судьей ходатайства об истребовании доказательств, которые он не может получить самостоятельно без помощи суда.

Ответчик или его представитель:

1) уточняет исковые требования истца и фактические основания этих требований;

2) представляет истцу или его представителю и суду возражения в письменной форме относительно исковых требований;

3) передает истцу или его представителю и судье доказательства, обосновывающие возражения относительно иска;

4) заявляет перед судьей ходатайства об истребовании доказательств, которые он не может получить самостоятельно без помощи суда.

На основании изложенного, руководствуясь ст. 149 Гражданского процессуального кодекса Российской Федерации,

Отказать истцу в удовлетворении требований в полном объеме.

ОТЗЫВ на исковое заявление

о взыскании задолженности по кредиту (не обоснован расчет)

В производстве Никудинского районного суда города Москвы находится гражданское дело по иску ОАО «Альфа-Банк» к Ковальчук М.И. о взыскании задолженности по кредиту.

Считаем заявленные исковые требования необоснованными и не подлежащими удовлетворению в связи с тем, что истцом не обоснована сумма задолженности ответчика по кредитному соглашению. В частности:

1. Исковое заявление не позволяет определить период возникновения задолженности по кредитному соглашению в сумме 609 239,62 руб.

2. Исковое заявление не позволяет определить основания ипериод начисления штрафных санкций за нарушение условий кредитного соглашения в сумме 90 548,76 руб.

3. При расчете исковых требований учтены не все платежи . поступавшие от ответчика в счет погашения кредита. Так, исковое заявление поступило в Никулинский районный суд г.Москвы 11.02.2015 г. однако выписка по счету не включает в себя платеж ответчика, совершенный ДО поступления искового заявления в суд, а именно 31.01.2015 г. на сумму 70 000 руб. (кассовый чек приложен к отзыву). Перерасчета исковых требований истцом не представлено.

Считаю, что отсутствие указания на дату возникновения задолженности по кредитному соглашению и даты начала начисления штрафных санкций за нарушение графика платежей не позволяет определить ни точную сумму задолженности ответчика по основному долгу, ни точную сумму штрафных санкций, подлежащих взысканию с ответчика .

Кроме того, при отсутствии указания на период расчета денежных требований истца невозможно определить, была ли соблюдена очередность списания денежных средств, направляемых ответчиком в погашение кредита, установленная ст.319 ГК РФ.

В соответствии с ч.1 ст.56 ГПК РФ каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений.

В соответствии с п.5, п.6 ч.2 ст. 131 ГПК РФ в исковом заявлении должны быть указаны обстоятельства, на которых истец основывает свои требования, и доказательства, подтверждающие эти обстоятельства; а также расчет взыскиваемых или оспариваемых денежных сумм.

Считаю, что в нарушение требований ст.56, ст.131 ГПК РФ истцом не обоснована сумма задолженности ответчика по кредитному соглашению, указанная истцом в качестве цены иска.

На основании изложенного и в соответствии со ст.131, ст.56 ГПК РФ,

Отказать ОАО «Альфа-Банк» в исковых требованиях к Ковальчук М.И. о взыскании задолженности и процентов по кредитному соглашению № 478 от 22.05.2013 г.

ОтзывыОтзыв на исковое заявление-покритикуйте пожалуйстаа

Банк подал иск в суд,автокредит.Составили отзыв на исковое заявление,покритикуйте - правильно составлен.Может кто еще посоветует добавить.

Отзыв на исковое заявление

В производстве суда находится дело № 2-2211/2011 по иску ООО «Ренессанс Капитал» к _________о взыскании задолженности.

17 мая 2006 года между мной и ООО КБ «Ренессанс Капитал» был заключен кредитный договор, в соответствии с которым мне был предоставлен кредит в размере 314 641, 20 рублей. Во исполнение указанного договора мной осуществлялись платежи с 9 июня 2006 года по 10 июня 2009 года на общую сумму 350 387,99 рублей.

Изучив исковое заявление, предоставляю в суд возражения на него.

1. Условия Договора, предусматривающие обязательство Заемщика уплачивать ежемесячно комиссию за ведение ссудного счета, противоречат законодательству Российской Федерации. Мною подано встречное исковое заявление о защите прав потребителя;

2. В соответствии с п.1 ст.422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующими в момент его заключения, иными словами уповать на свободу договора, когда он прямо нарушает закон, не стоит.

Статья 319 ГК РФ устанавливает, что сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает, прежде всего, издержки кредитора по получению исполнения, затем - проценты, а в оставшейся части - основную сумму долга.

Вышеуказанная норма права под процентами, погашаемыми ранее основной суммы долга, подразумевает проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, по основаниям, не связанным с его нарушением (в частности проценты за пользование суммой займа, кредита, аванса, предварительной оплаты). Порядок погашения санкций за неисполнение или просрочку в исполнении денежного обязательства данная норма не регулирует. Санкции за неисполнение или просрочку исполнения денежного обязательства в порядке, предусмотренном указанной статьей, погашению не подлежат. Взыскание в первую очередь неустойки затрудняет исполнение основного обязательства и искусственно увеличивает задолженность, что противоречит обеспечительной природе неустойки, так как препятствует исполнению основного обязательства и увеличивает размер ответственности.

На это однозначно указывает Президиум ВАС в Информационном письме №141 от 20.10.2010 г.

«Применяя статью 319 ГК РФ, суды должны учитывать, что названная норма не регулирует отношения, связанные с привлечением должника к ответственности за нарушение обязательства (глава 25 ГК РФ), а определяет порядок исполнения денежного обязательства, которое должник принял на себя при заключении договора.

В связи с изложенным судам следует иметь в виду, что соглашением сторон может быть изменен порядок погашения только тех требований, которые названы в статье 319 Кодекса (например, стороны вправе установить, что при недостаточности платежа обязательство должника по уплате процентов погашается после основной суммы долга).

Соглашение, предусматривающее, что при исполнении должником денежного обязательства не в полном объеме требования об уплате неустойки, процентов, предусмотренных статьей 395 Кодекса, или иные связанные с нарушением обязательства требования погашаются ранее требований, названных в статье 319 Кодекса, противоречит смыслу данной статьи и является ничтожным (статья 168 ГК РФ)».

В п. 3 указанного письма говорится о том, что «если кредитором неправильно применены положения статьи 319 ГК РФ, должник, в частности, вправе заявить соответствующие возражения при рассмотрении судом иска кредитора о взыскании денежных средств по требованиям к должнику (например, по требованию о взыскании процентов и основной суммы долга)».

Моя позиция подтверждается и судебной практикой. Так, в Постановлении ФАС Волго-Вятского округа от 26.08.2009 по делу N А79-249/2009 говорится ". в силу статьи 319 Гражданского кодекса Российской Федерации сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает, прежде всего, издержки кредитора по получению исполнения, затем - проценты, а в оставшейся части - основную сумму долга.

Соглашением сторон в договоре можно установить иную очередность против очередности, установленной статьей 319 Гражданского кодекса Российской Федерации, но только в части погашения долга, процентов и иных платежей, но не неустойки, которая в силу статьи 329 Гражданского кодекса Российской Федерации является обеспечительным (акцессорным) обязательством исполнения основного обязательства по договору.

Отнесение указанной суммы в погашение неустойки противоречит статьям 319, 329 и 330 Гражданского кодекса Российской Федерации, лишая неустойку ее обеспечительного характера; препятствует исполнению основных обязательств (погашению долга и членских взносов) и искусственно увеличивает как задолженность заемщика, так и его ответственность по договору займа.

В кассационном определении судебной коллегии по гражданским делам от 12.10.2010 г. сказано «доводы автора кассационной жалобы о законности требований банка в связи с тем, что они основаны на заключенном между сторонами в добровольном порядке кредитном договоре, п.14 которого предусматривает такой порядок погашения задолженности по кредиту, противоречат закону. В силу ст. 319 ГК РФ сумма произведенного платежа, недостаточная для исполнения денежного обязательства полностью, при отсутствии иного соглашения погашает прежде всего издержки кредитора по получению исполнения, затем - проценты, а в оставшейся части - основную сумму долга. Указанная статья предусматривает специальные правила, посвященные исполнению денежного обязательства, в ситуации, когда сумма произведенного платежа недостаточна для его полного погашения. Под процентами, погашаемыми ранее суммы основного долга, понимаются проценты за пользование денежными средствами, подлежащие уплате по денежному обязательству, в частности проценты за пользование суммой займа, кредита, аванса, предоплаты. Проценты, предусмотренные ст. 395 ГК за неисполнение или просрочку исполнения, погашаются после суммы основного долга (п. 11 Постановления Верховного Суда РФ и Высшего Арбитражного Суда РФ N 13/14). Правила указанной статьи являются диспозитивными и могут быть изменены или исключены соглашением сторон. Однако, статьей 10 ГК РФ предусмотрены пределы осуществления гражданских прав, согласно которым не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах. Поэтому суд обоснованно указал, сославшись на положения ст.ст.1, 421 ГК РФ, что принцип свободы договора не является безграничным и не исключает разумности и справедливости его условий.

Учитывая это вывод суда о том, что взыскание банком с заемщика в первую очередь штрафных санкций затрудняет исполнение основного обязательства и искусственно увеличивает задолженность по уплате кредита, что противоречит обеспечительной природе неустойки, является правильным».

Моя позиция подтверждается и многочисленной практикой судов общей юрисдикции, например, определением судебной коллегии по гражданским делам Белгородского областного суда (дело №33-404-08.02.2011 г.).

Расчет задолженности с применением ст. 319 ГК РФ прилагаю.

Прекратив внесение платежей в связи с неправомерными действиями банка, я действовал в соответствии с положениями ст.14 ГК РФ, допускающей самозащиту гражданских прав. Указанные меры находились в допустимых для пресечения нарушения пределах.

3. Прошу суд на основании ст. 333 ГК РФ снизить размер неустойки, подлежащей взысканию, до 10000 рублей.

В силу п. 1 ст. 330 ГК РФ пени являются разновидностью неустойки, которые, в отличие от штрафа, имеющего фиксированный размер, начисляются нарастающим итогом. При этом в соответствии со ст. 333 ГК РФ, "если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку". Но поскольку данная норма имеет оценочный характер и ее применение во многом предоставлено судейскому усмотрению.

Судебно-арбитражная практика выработала достаточно широкий перечень критериев несоразмерности размера неустойки.

Сумма неустойки превышает сумму долга или сопоставима с ним. Так, по одному делу суд посчитал размер неустойки, равной долгу, явно несоразмерным и уменьшил ее в пять раз (Бюллетень Верховного Суда Республики Карелия. 2004. N 12).

Сумма неустойки превышает сумму возможных убытков, причиненных ненадлежащим исполнением обязательства. Здесь имеет место тенденция привязывать размер возможных убытков к ставке рефинансирования (Постановление ФАС СКО от 07.02.2005 N Ф08-53/2005). В нашем случае это 72% в год против 8,25% ставки рефинансирования!

Высокий размер процента. Суды признают высоким даже 0,1% (ФАС ВВО от 26.11.2004 N А82-2934/2004-4).

4. Статьей 10 ГК РФ предусмотрены пределы осуществления гражданских прав, согласно которым не допускаются действия граждан и юридических лиц, осуществляемые исключительно с намерением причинить вред другому лицу, а также злоупотребление правом в иных формах.

При этом принцип свободы договора не является безграничным и не исключает разумности и справедливости его условий.

Как указано в постановлении Конституционного Суда Российской Федерации от 23.02.1999 N 4-П "По делу о проверке конституционности положения части второй статьи 29 Федерального закона от 3 февраля 1996 года "О банках и банковской деятельности" граждане как сторона в договоре с банком лишены возможности влиять на его содержание, что является ограничением свободы договора и как таковое требует соблюдения принципа соразмерности, в силу которой гражданин как экономически слабая сторона в этих правоотношениях нуждается в особой защите своих прав, что влечет необходимость в соответствующем правовом ограничении свободы договора и для другой стороны, т.е. для банков.

Полагаю, что банк злоупотреблял своими правами, длительное время не обращаясь в суд и искусственно увеличивал размер задолженности посредством начисления чрезмерной неустойки.

Принять решение в соответствии с доводами, изложенными в настоящем отзыве.