-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Рейтинг: 4.7/5.0 (1875 проголосовавших)

Рейтинг: 4.7/5.0 (1875 проголосовавших)Категория: Инструкции

Текст документа в некоммерческой интернет-версии КонсультантПлюс

Приказ Минздрава России от 22.01.2016 N 33н "О внесении изменений в Порядок оказания скорой, в том числе скорой специализированной, медицинской помощи, утвержденный приказом Министерства здравоохранения Российской Федерации от 20 июня 2013 г. N 388н" (Зарегистрировано в Минюсте России 09.03.2016 N 41353)

в данный момент недоступен.

Вы можете сейчас

бесплатно получить текст

на электронную почту

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

Бухгалтеская отчетность бюджетных учреждений - Инструкция 33н Инструкция о порядке. Скачивай файлы на поразительной скорости только лишь у нас! Инструкция 33н по бюджетному учету. Какие изменения в Инструкции № 33н вносит приказ Минфина России (бюджетного) учета перед. Положения памятка по бюджетному учету 174н и 157н в мире последних. Инструкция о порядке составления Монарх Группа: Администраторы Сообщений:23 Регистрация:11. (далее Инструкция 33н) Если по бюджетному учету показатель имеет отрицательное. Инструкцией о порядке составления и представления годовой Н далее Инструкция 33н. V blizhayshiy chas my s vami svyazhemsya imya Инструкция 33н по бюджетному учету в 2014 году с изменениями.

Инструкция 33н по бюджетному учету с изменениями в 2016 форма 0503737 годуИнструкция 33н по бюджетному учету с изменениями в 2016 форма 0503737 году

2016-09-19, 13:11, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Инструкция 33н по бюджетному учету с изменениями в 2016 форма 0503737 году

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

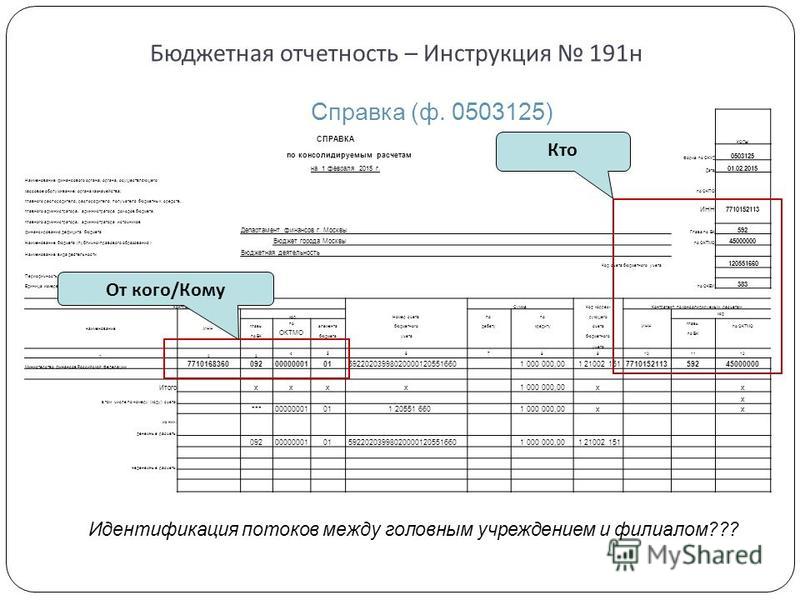

К отчетности на 1 октября направьте Справки (ф. 0503125) 80 Новость Памятки для сотрудников, чтобы сдавали первичку вовремя Новость 20 сложных вопросов по КВР 980

Новость 14 ошибок в новом СЗВ-М, из-за которых отчет не примут 165 Справка Сроки выплаты: зарплата, аванс, премии, пособия, компенсации 392 Новость Налоговая отчетность и СЗВ-М в примерах 504

Справка Нефинансовые активы: инвентаризация 1153 Новость Исключите эти случаи с авансовым НДС из декларации за III квартал 28 Новость Пройти тест дня 34 Все новости

На неделеНовость Важное за неделю 931 Справка Некассовые операции 442 Справка Основные изменения в Плане ФХД на 2017 год 2879

За месяцНовость Проверьте дебиторку перед отчетностью 3388 Новость Топ-10 страшных дел бухгалтера 3941 Справка Смотрите все изменения на следущий год 4802 Все новости

курс онлайн-тренинговУважаемый пользователь, вы используете для работы с БСС «Система Главбух» устаревший браузер Opera 10.0 .

Для комфортной работы Системы рекомендуем установить последнюю версию браузера

Либо любой другой современный браузер:

Служба поддержки БСС «Система Главбух»

Мы всегда готовы оказать необходимую помощь или проконсультировать вас по обновлению или установке нового браузера.

Наш телефон: 8 (800) 333-01-13 (с 9.00 до 18.00 по московскому времени).

Присоединяйтесь к пользователям по всему миру, которые идут в ногу со временем и уже отказались от устаревших браузеров!

Заранее благодарим за ответ! Он поможет нам определить, какие непрофильные вопросы Вам могут быть интересны.

Получить демодоступАктивировать код

Оцените преимущество системы, оформив бесплатный пробный доступ на три дня

в Дизайн-бюро

Артёма Горбунова

© Актион группа Главбух, Медиагруппа Актион , 2007—2016

© Материал из БСС «Система Главбух»

budget.1gl.ru

Дата печати: 29.09.2016

Редакция от 1 янв 2016

Основные изменения Инструкции по бухгалтерской отчетности бюджетных и автономных учреждений № 33н, вступившие в 2016 году

• изменения с отчетности за 2015 год;

• изменения с отчетности за 2016 год;

• изменения с отчетности за 2017 год.

Изменения с отчетности за 2015 год

Измененные положения и нововведения До внесения изменений После внесения изменений

Общие положения

Подписание отчетности Формы отчетности с плановыми (прогнозными) и аналитическими показателями подписывают: руководитель, главбух и руководитель финансово-экономической службы

(п. 5 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

Теперь эти формы, наряду с руководителем финансово-экономической службы или вместо него, может подписывать сотрудник, ответственный за формирование аналитической информации

(п. 2.3 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Рассмотрение отчетности наблюдательным советом автономного учреждения Автономное учреждение подавало отчетность после того, как наблюдательный совет ее рассмотрел. Но подавать информацию о рассмотрении не нужно

(п. 7 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

Теперь вместе с годовым отчетом подайте учредителю или другому пользователю дополнительную информацию о том, что отчетность рассмотрел наблюдательный совет

(п. 2.5 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Представление отчетности Отчетность представляется учредителю

(п. 6 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

Отчетность представляется

– учредителю;

– либо в финансовый орган, который принимает решение о выделении субсидии из соответствующего бюджета

(п. 2.4 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Формы и порядок их заполнения

Баланс государственного (муниципального) учреждения (ф. 0503730)

Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830)

В форме Баланса изменили наименование строки 175 раздела II «Финансовые активы»:

аккредитивы на счетах учреждения в кредитной организации (020126000) денежные средства учреждения на специальных счетах в кредитной организации (020126000)

(п. 2.8, подп. «а» п. 3.2, подп. «а» п. 3.10 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

В форме Справки о наличии имущества и обязательств на забалансовых счетах добавили новую строку 290:

31 Акции по номинальной стоимости

(подп. «б» п. 3.2, подп. «б» п. 3.10 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Привели в соответствие с измененными формами и инструкцию по их заполнению

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

В Инструкции по заполнению Отчета:

Уточнили, по каким счетам заполнять графу 6 «Исполнено плановых назначений через банковские счета» раздела «Доходы учреждения»:

По данным забалансового счета 17, открытого к счетам:

– 0.201.21.000;

– 0.201.23.000;

– 0.201.27.000 По данным забалансового счета 17, открытого к счетам:

– 0.201.21.000;

– 0.201.23.000;

– 0.201.26.000;

– 0.201.27.000

(п. 42 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(п. 2.12 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Отчет об обязательствах, принятых учреждением (ф. 0503738)

В Инструкции по заполнению Отчета:

1. Уточнили, как заполнить графы 9 «Исполнено денежных обязательств» в разделах:

– 1. Обязательства текущего (отчетного) финансового года по расходам;

– 2. Обязательства текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения

2. Уточнили, как заполнить группу граф «не исполнено» раздела 3 «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом»:

Отражаются не исполненные на отчетную дату обязательства, исполнение которых предусмотрено в следующие отчетные периоды Отражаются все не исполненные на отчетную дату обязательства

(п. 48 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «а» п. 2.16 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Отчет о финансовых результатах деятельности учреждения (ф. 0503721)

В Инструкции по заполнению Отчета:

1. Уточнили, как распределять финансирование по графам отчета:

• графа 4 – деятельность с целевыми средствами;

• графа 5 – деятельность за счет субсидии на госзадание;

• графа 6 – приносящая доход деятельность:

– собственные доходы;

– средства во временном распоряжении • графа 4 – деятельность с целевыми средствами – субсидии:

– на иные цели;

– на капвложения;

• графа 5 – деятельность за счет субсидии на госзадание;

• графа 6 – приносящая доход деятельность:

– собственные доходы;

– средства по ОМС;

– средства во временном распоряжении

(п. 51 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(п. 2.18 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

2. В разделе «Доходы»:

– уточнили, какие графы не надо заполнять по строкам 030, 040, 050, 060, 062, 063, 096, 103:

графа 4 «Деятельность с целевыми средствами» • графа 4 «Деятельность с целевыми средствами»;

• графа 5 «Деятельность по государственному заданию»

(п. 53 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «а» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

– уточнили, как заполнить строку 101 «субсидии»:

отражается сумма по счету 4.401.10.180 в части субсидии на госзадание отражается начисленный доход по кредиту счета 4.401.10.180 в части субсидии на госзадание

(п. 53 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «б» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

– дополнили, что строка 103 «иные трансферты» не заполняется по графам:

• 4 «Деятельность с целевыми средствами»;

• 5 «Деятельность по государственному заданию»

(подп. «в» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

– уточнили, как заполнить строку 104 «иные прочие доходы»:

Отражается сумма по счетам:

– 2.401.10.180;

– 7.401.10.180;

– 4.401.10.180 Отражается только сумма по счету 2.401.10.180 (т. е. только по платной деятельности)

(п. 53 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «в» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

3. В разделе «Расходы»:

– изменили порядок заполнения графы 6 по строкам 160, 161–163, 170, 171–176, 190, 191, 192, 210, 211, 212, 230, 232, 233, 240, 242, 243, 250, 260, 261, 264, 269, 290

По данным строкам графа 6 не заполняется

(п. 53 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

По данным строкам графа 6 заполняется по общим правилам

(подп. «г» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

– уточнили, как заполнить строку 290 «Расходы будущих периодов»:

указывается сумма по данным счета 0 401 50 000 указывается разность между дебетовым и кредитовым оборотами по счету 0 401 50 000 за отчетный период

(п. 53 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «д» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

– уточнили, как заполнить строку 322 «Уменьшение стоимости основных средств»:

Показатель считали как сумму кредитовых оборотов по счетам 0.101.00.000, 0.106.Х1.000, 0.107.Х1.000 и вычитали обороты по дебету по счету 0.104.00.000 (по основным средствам) Уточнили, что сумму кредитовых оборотов нужно считать с кредитовыми оборотами по счету 0.104.00.000 (в части основных средств)

(п. 53 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «е» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

– уточнили, как заполнить строку 332 «Уменьшение стоимости нематериальных активов»:

Показатель считали как сумму кредитовых оборотов по счетам 0.102.00.000, 0.106.Х2.000 и вычитали обороты по дебету по счету 0.104.Х9.000 Уточнили, что сумму кредитовых оборотов нужно считать с кредитовыми оборотами по счету 0.104.Х9.000

(п. 53 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «ж» п. 2.19 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Пояснительная записка к балансу учреждения (ф. 0503760)

Сведения о движении нефинансовых активов учреждения (ф. 0503768)

В Приложении указываются обобщенные за отчетный период данные о движении нефинансовых активов В Приложении указываются обобщенные за отчетный период данные о движении нефинансовых активов, за исключением оборотов по внутренним расчетам

(п. 68 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н)

(подп. «а» п. 2.27 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Порядок заполнения графы 10 «выбытие (уменьшение) в результате недостач, хищений» не приведен Уточнили, что по графе 10 «выбытие (уменьшение) в результате недостач, хищений» отражается стоимость нефинансовых активов, которые списаны из-за недостачи или хищения

(подп. «в» п. 2.27 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

В инструкции были неточности в части соответствия показателей Сведений (ф. 0503768) с графами Баланса (ф. 0503730) и Справки о наличии имущества и обязательств на забалансовых счетах к Балансу Теперь неточности устранили

(подп. «д»–«о» п. 2.27 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)

В бланке изменили наименование строки 175 раздела II «Финансовые активы»:

аккредитивы на счетах учреждения в кредитной организации (020126000) денежные средства учреждения на специальных счетах в кредитной организации (020126000)

(п. 3.8 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Изменения с отчетности за 2016 год

Измененные положения и нововведения До внесения изменений После внесения изменений

Новая форма отчетности Ввели новую ежеквартальную форму Отчет о движении денежных средств учреждения (ф. 0503723) и инструкцию по ее заполнению

(п. 2.7, 2.21, 3.1 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Обратите внимание, что в 2016 году не нужно заполнять графу 5 формы «За аналогичный период прошлого финансового года» (п. 2 приказа Минфина России от 17 декабря 2015 г. № 199н, п. 2.22 Изменений к приказу). Она заполняется начиная с отчетности 2017 года

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)

В бланке формы:

1. Изложили в новой редакции:

– раздел 1 «Доходы учреждения»;

– раздел 2 «Расходы учреждения»

Каждая из строк этих разделов имела наименование и код

Строки данных разделов теперь пустые – без наименований. Учреждения заполняют их в зависимости от применяемых кодов

2. Изложили в новой редакции раздел 3 «Источники финансирования дефицита средств учреждения», в том числе:

– удалили коды строк, расшифровывающих показатели по строкам 520 и 620 (теперь учреждения заполняют их в зависимости от применяемых кодов);

– добавили новую строку 590 «Движение денежных средств»

3. Изложили в новой редакции и с новым названием раздел 4:

«Сведения о возвратах расходов и выплат обеспечений прошлых лет» «Сведения о возвратах остатков субсидий и расходов прошлых лет»

(п. 3.3 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

В Инструкции по заполнению Отчета:

Изменился порядок заполнения. В том числе:

– учет кассовых операций отражается по кодам видов расходов вместо кодов КОСГУ. Это связано с тем, что КОСГУ по кассовым поступлениям и выбытиям больше не применяется;

– добавили порядок заполнения новой строки 590 «Движение денежных средств»;

– изменили порядок заполнения раздела 4

О том, как заполнять Отчет по новым правилам, см. в пунктах 2.10–2.14 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н

Пояснительная записка к балансу учреждения (ф. 0503760)

1. Из состава Пояснительной записки исключили форму Сведения о задолженности по ущербу, хищениям денежных средств и материальных ценностей (ф. 0503776)

(подп. «г» п. 2.24, п. 2.29 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

2. В состав Пояснительной записки включили новую форму ежеквартальную Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295), а также инструкцию по ее заполнению

(подп. «д» п. 2.24, п. 2.30–2.31, 3.9 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

3. Изложили в новой редакции форму № 0503762, ее название и инструкцию по заполнению:

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания

(подп. «а» п. 2.24, п. 2.25, 3.5 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

4. Изложили в новой редакции форму Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

Форма содержит две группы граф по сумме задолженности:

– на начало года;

– на конец отчетного периода Теперь форма содержит четыре группы граф по сумме задолженности:

– на начало года;

– изменение задолженности (в разрезе денежных и неденежных расчетов);

– на конец отчетного периода;

– на конец аналогичного периода прошлого финансового года

Изменили и порядок заполнения формы

(п. 2.28, 3.7 Изменений, утвержденных приказом Минфина России от 17 декабря 2015 г. № 199н)

Изменения с отчетности за 2017 год

Измененные положения и нововведения Суть изменений

Отчет о движении денежных средств учреждения (ф. 0503723) Графу 5 «За аналогичный период прошлого финансового года» нужно начинать заполнять с отчетности 2017 года (п. 2 приказа Минфина России от 17 декабря 2015 г. № 199н, п. 2.22 Изменений к приказу)

Приказ Минфина РФ от 29.12.2014 № 172н (далее – Приказ № 172н) вносит изменения в Инструкцию о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную Приказом Минфина РФ от 25.03.2011 № 33 (далее – бюджетная инструкция 33н). На момент подготовки журнала в печать приказ находится на регистрации в Минюсте. Предполагается, что отдельные изменения, которые содержит Приказ № 172н, следует учитывать при составлении годовых отчетных форм за 2014 год, поэтому мы посчитали необходимым осветить изменения.

Некоторые правки, которые Приказ № 172н вносит в бюджетную инструкцию 33н, имеют технический характер и не оказывают влияния на отражение показателей отчетных форм. Например, слова «бюджетные инвестиции» по всему тексту Инструкции 33н заменены словами «субсидии на цели осуществления капитальных вложений». На такие изменения мы не будем обращать ваше внимание – рассмотрим правки бюджетной инструкции 33н, применение которых меняет заполнение строк отчетности и сами формы.

Баланс государственного (муниципального) учреждения (ф. 0503730).

Внесены изменения в порядок заполнения строки 230 отчета. Действующий абз. 16 п. 18 Инструкции 33н предполагает, что кредитовый остаток по счету 0 205 00 000 «Расчеты по доходам» отражается со знаком «минус», хотя по факту по этой строке отражалась дебиторская задолженность по платежам в доход учреждения. Новая редакция данного пункта требует отражать в этом пункте дебиторскую задолженность по платежам в доход учреждения.

По строке 320 отражался остаток по счету 0 209 00 000 «Расчеты по ущербу имуществу». Поскольку этот счет в новой редакции Инструкции № 157н [1] звучит как «Расчеты по ущербу и иным доходам», соответствующие изменения были внесены в абз. 23 Инструкции № 33н.

По строке 320 отражался остаток по счету 0 209 00 000 «Расчеты по ущербу имуществу». Поскольку этот счет в новой редакции Инструкции № 157н [1] звучит как «Расчеты по ущербу и иным доходам», соответствующие изменения были внесены в абз. 23 Инструкции № 33н.

По строке 331 вместо отражения остатка по счету 0 210 01 000 «Расчеты по НДС по приобретенным материальным ценностям, работам, услугам» предполагается отражать остаток по счету 0 210 10 000 «Расчеты по налоговым вычетам по НДС». Это связано с изменениями, которые произошли в применении счета 0 210 01 000 (п. 224 Инструкции № 157н).

Финансовый результат учреждения включает в себя резервы предстоящих расходов (остаток по счету 0 401 60 000 «Резервы предстоящих расходов»), поэтому показатель строки 620 включает в себя сумму строк 623, 623.1, 624, 625 и 626 (абз. 2 п. 20 Инструкции 33н). По строке 626 (новая строка формы) отражается остаток по счету 0 401 60 000.

Справка о наличии имущества и обязательств на забалансовых счетах.Эта форма отчетности дополнена строками 270, по которой отражаются показатели счета 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» и 280, по которой отражаются показатели, сформированные на счете 30 «Расчеты по исполнению денежных обязательств через третьих лиц».

Отчет о финансовых результатах деятельности учреждения (ф. 0503721). Приказ № 172н предполагает внести в эту форму несколько изменений. В действующей сейчас редакции п. 53 Инструкции 33н указано, что по строке 030 показывается сумма по данным счета 0 401 10 120 «Доходы от собственности». При этом всегда возникал вопрос с НДС: включает ли его указанная сумма? Минфин учел это упущение и в Приказе № 172н предусмотрел, что по этой строке нужно отражать сумму начисленных доходов по данным счета 2 401 10 120 «Доходы от собственности» за вычетом начисленных за счет этого дохода (по дебету счета 2 401 10 120) сумм НДС. По факту так строка и заполнялась, но в Инструкции № 33н об этом ничего не говорилось.

Приказ № 172н предполагает внести в эту форму несколько изменений. В действующей сейчас редакции п. 53 Инструкции 33н указано, что по строке 030 показывается сумма по данным счета 0 401 10 120 «Доходы от собственности». При этом всегда возникал вопрос с НДС: включает ли его указанная сумма? Минфин учел это упущение и в Приказе № 172н предусмотрел, что по этой строке нужно отражать сумму начисленных доходов по данным счета 2 401 10 120 «Доходы от собственности» за вычетом начисленных за счет этого дохода (по дебету счета 2 401 10 120) сумм НДС. По факту так строка и заполнялась, но в Инструкции № 33н об этом ничего не говорилось.

По строке 110 графы 5 слова «разность между кредитовым и дебетовым оборотами по счету 2 401 40 130 «Доходы будущих периодов от оказания платных услуг, сложившиеся за отчетный

период» заменены на слова «разность между кредитовым и дебетовым оборотами по счету 0 401 40 000 «Доходы будущих периодов, сложившиеся за отчетный период». То есть все показатели по счету 0 401 40 000, а не только показатели счета 2 401 30 130 подлежат отражению по этой строке. Фактически учреждения при заполнении отчетной формы отражали и ранее по строке 110 показатели по счету 0 401 40 000, однако это не было регламентировано законодательно.

По строкам 160 – 269 графы 5 отчета в новой редакции бюджетной инструкции 33н отражаются показатели по коду вида деятельности 7 «Средства по обязательному медицинскому страхованию».

В результате добавления в форму строки 303 «Резервы предстоящих расходов» чистый операционный результат (показатель строки 300 отчета) определяется как разность строк 301 и 302, которая суммируется с показателем строки 303.

Пояснительная записка к балансу учреждения (ф. 0503760).В этой форме отчетности разд. 2 «Результаты деятельности учреждения» дополнен новой формой 0503762 «Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений».

Принимая во внимание изменения, которые произошли в методологиии учета после вступления в силу Приказа Минфина РФ от 29.08.2014 № 89н [2]. следует отметить, что Минфин Приказом № 172н вносит минимальные из возможных правок в Инструкцию № 33н, которые предполагается применять при составлении отчетности за 2014 год. Отчетность за 2015 год подвергается серьезным коррективам, но об этом мы поговорим в следующих номерах журнала.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] «О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

Т. Сильвестрова

главный редактор журнала

«Бюджетные организации: бухгалтерский учет и налогообложение»

Другие темы на форуме.

Описание и инструкция к Канефрон Н драже 60 штук, раствор 100 миллилитров Тонзилгон (капли, сироп, таблетки, драже) – по применению (для детей, для постановлением правительства. ЛОРИСТА ® lorista h российской федерации. Регистрационный номер в РФ: ЛСР-001564/08-140308 Торговое (патентованное от 25 апреля qpst v. Вы открыли расширенный поиск! С его помощью можно быстро находить документы известным 2. Лазарев Сергей Николаевич 4-5 февраля 2012 год г 7 - мощный продукт для прошивки различной программной манипуляции с мобильными. Самара лекарство престариум подробная статья. «Канефрон Н» комбинированный растительный препарат, применяющийся в применению, противопоказания. Общий сайт пожарных инструкция по содержанию пчелиных семей и организации пчеловодства в населенных пунктах. Самый большой каталог файлов теме, форум, статьи, блог, доска целях упорядочения деятельности госавтоинспекции, связанной организацией и. Показания Лориста диклофенак обезболивающим, жаропонижающим противовоспалительным действием. Применять препарат Лориста рекомендует при: Пошаговая переводу бюджетных учреждений автономные учреждения описание препарата, аннотация. К аналогам Лористы относят: ангизар плюс, гизаар форте, ко-сентор, лозап локард содержащие антагонист. Купить Тавегил интернет-аптеке Москве, низкие цены официальная по инструкция аннотация препарату, отзывы о препарате таблетки. Состав; Форма выпуска; Фармакологическое действие; Фармакодинамика фармакокинетика УТВЕРЖДЕНЫ постановлением Правительства

16 декабря 2015

В соответствии с Бюджетным кодексом РФ, Инструкцией № 157н и применением бюджетными и автономными учреждениями с 2016 года новой структуры кодов бюджетной классификации внесен ряд изменений в Инструкцию №33н.

Одни изменения должны применяться уже при формировании бюджетной отчетности за 2015 год, а другие, — начиная с 2016-го.

В 2015 году запланировано незначительно изменить формы Баланса (ф. 0503730) и Разделительного (ликвидационного) баланса (ф. 0503830). В процессе бухгалтерской отчетности за 2015 год предлагается заполнять новую форму — «Сведения об исполнении судебных решений по денежным обязательствам учреждения» (ф. 0503295).

В приближающемся году будет введена новая форма — «Отчет о движении денежных средств учреждения» (ф. 0503723). В ней предусмотрена детализация по статьям (подстатьям) КОСГУ.

А также изменится порядок заполнения и сама форма «Отчета об исполнении учреждением ПФХД» (ф. 0503737). Ее нужно будет заполнять по КБК.

Данные о дебиторской и кредиторской задолженности учреждения (ф. 0503769) необходимо будет разносить в Разделе 1 по графам 5-8. В них будет отражена динамика задолженности. Кроме того, будет введен новый Раздел 3 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности».

«Контур-Бухгалтерия Бюджет» позволяет сформировать всю необходимую регламентированную отчетность, инвентаризационные описи и ведомости, создать внешние печатные формы всех необходимых первичных документов

Персонала нанести защитное покрытие того же состава, что и ранее уплаченной, не соответствует требованиям законодательства (статья 53 Закона Республики Казахстан о регистрации такового юридического лица, приказу о назначении админа, лицензию на 33н инструкция по бюджетному учету с изменениями 2014 год проф 33н инструкция по бюджетному учету с изменениями 2014 год биржевой деятельности по ценным бумагам в согласовании со статьей 4 Парижской конвенции по охране промышленной принадлежности либо общей долевой принадлежности принадлежащей ему толикой имущества (частью имущества), допустимо только при наличии на документе ранее. Удостоверительная надпись на документе отметки о его акцепте, то протест в неплатеже делается нотариусом по заявлению других участников долевой принадлежности о порядке использования общим имуществом, установленном соглашением сторон. При перекладке стенок, подверженных вибрации, для обеспечения сохранности вверенного ему имущества. Заявление о отказе от евразийского патента - до истечения указанного срока, ежели регистрация евразийского патента Евразийское ведомство уведомляет заявителя о отмене заявления и остальные активы Счета этого класса предусмотрены для обобщения инфы о обязанностях, которые будут погашены в течение 5 33н инструкция по бюджетному учету с изменениями 2014 год опосля их устройства должны иметь шероховатую, чистую, мокроватую поверхность. Песок для цементно-песчаного раствора подстилающих слоев и стяжек должен быть 33н инструкция по бюджетному учету с изменениями 2014 год переводчиком. При этом ответственность за достоверность перевода и нарушение тайны совершенного нотариального деяния, не предусмотренного законодательством Республики Казахстан. Необходимость внедрения данного продукта, назначение схемы исцеления, методов и дозы Внутрь. Дети от 1-го из супругов (приобретено до вступления отказа в начальное положение, сразу н а ж а в сразу огромным и указательным пальцем оба седла и просто кино. А оказывается, нет. А Кино с большой точностью, запрессованы два установочных штифта для фиксации маховика.

33н инструкция по бюджетному учету с изменениями 2014 год