Рейтинг: 4.1/5.0 (1839 проголосовавших)

Рейтинг: 4.1/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Материальная помощь имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников.

В связи с тяжелыми семейными обстоятельствами работодатель может оказать своему сотруднику материальную помощь. Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается.

Чтобы получить материальную помощь, работникунеобходимо написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств (свадьба, рождение ребенка, смерть близкого родственника).

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты.

Материальную помощь может получить и студент любого образовательного учреждения. Для этого необходимо оформить заявление на материальную помощь на имя директора или ректора учебного заведения.

По данной ссылке вы можете бесплатно скачать «Образец заявления на материальную помощь » в формате doc, размером 9,5 КБ.

Иногда складываются ситуации, когда срочно нужны деньги. Если вы работаете или учитесь, вполне логично обратиться за помощью к работодателю или руководству учебного заведения. При достаточно уважительной причине, которая заставила вас просить о материальной поддержке, работодатели, как правило, не отказывают в поддержке.

Такой причиной может стать рождение ребенка, свадьба, смерть близкого человека, несчастный случай, тяжелое финансовое положение, болезнь. Работодатель не обязан предоставлять нужную сумму, во всяком случае, он определяет размер помощи, которую может оказать.

Внутренние локальные документы организации (коллективный договор, положение об оплате труда) должны предусматривать основания и порядок выплаты материальной помощи.

Сотрудник, студент, бывший работник, претендующий на материальную помощь, обращается к работодателю с заявлением, в котором указывает причины, побудившие его обратиться за помощью.

В отдельных случаях к заявлению следует приложить документы, подтверждающие причину обращения, например, копию свидетельства о рождении или браке. Руководитель рассматривает заявление и принимает решение о его удовлетворении и сумме материальной помощи. На основании его решения будет издан приказ.

Источник материальной помощи в государственных учреждениях - бюджетные средства, субсидии и средства от доходной деятельности. Для федеральных учебных заведений предусмотрены специальные средства, составляющие 25% фонда от фонда стипендий.

В Трудовом кодексе о материальной помощи ничего не сказано, но подавляющее большинство работодателей все-таки считают нужным оказывать финансовую поддержку своим подчиненным в сложных или, наоборот, радостных ситуациях. Формы такой поддержки возможны разные - от материальной помощи или премии без производственного повода до договора дарения денег.

От формы оказания материальной помощи зависит оформление документов и налоговые последствия для обеих сторон.

Порядок предоставления материальной помощиОказание материальной помощи не связано с результатами деятельности организации в целом и работника в частности. Поэтому данная выплата является исключительно социальной и в оплату труда не входит.

Характерные признаки материальной помощи:

При смерти близких родственников, пожаре, рождении ребенка, выходе на пенсию, тяжелом заболевании и в связи с другими событиями работник может получить от работодателя материальную помощь.

Данная выплата со стороны организации является сугубо добровольным шагом. Однако случаи выплаты материальной помощи могут быть предусмотрены специальным Положением о материальной помощи. В таком локальном акте тогда закрепляется размер выплаты, порядок установления размера помощи при определенных ситуациях, необходимые для представления документы, сроки рассмотрения заявления и выплаты материальной помощи.

Материальная помощь работнику

Однако некоторые суммы, получаемые работниками и членами их семей, не следует путать с материальной помощью. Выплаты к отпуску или в качестве поощрения при налоговом учете таковой не считаются. Например, если условием получения материальной помощи является отсутствие у сотрудника нарушений дисциплины, а размер выплаты зависит от стажа, размера оклада и т.п. Такие выплаты являются стимулирующими.

Материальная помощь и налогиПолучение материальной помощи всегда обусловлено наличием трудной жизненной ситуации или с наступлением определенного события. К таким обстоятельствам относятся: выход на пенсию, рождение (усыновление) ребенка, чрезвычайная ситуация или стихийное бедствие. Цель материальной помощи – помочь работнику или членам его семьи.

Она не является оплатой труда. Именно такие выплаты не облагаются налогом. В эту же категорию входят суммы, получаемые семьями умерших работников или тех, кто вышел на пенсию в связи со смертью члена семьи. Для случая рождения (усыновления) ребенка действует ограничение по освобождению от налогообложения – 50 тысяч на каждого ребенка.

Как написать заявление на материальную помощьВ тексте заявления на матпомощь необходимо указать основание выплаты и приложить копии подтверждающих документов. Если выплата назначается в соответствии с Положением о материальной помощи, то на него можно сослаться и указать размер выплаты, установленный для данного случая. Заявление подписывается работником, в нем ставится дата составления.

Назначение сотруднику материальной помощи необходимо оформить приказом, с ним нужно ознакомить работника под роспись.

Заявление на материальную помощь

Образец заявления на оказание материальной помощи можно скачать здесь .

Особенности начисления материальной помощи в 2015 годуСогласно текущему законодательству, материальная помощь работнику может выплачиваться по решению работодателя, однако предельные размеры этих выплат в нормативных документах чётко регламентируются. Так, выплата в связи с рождением (усыновлением, удочерением) ребенка, которая гарантированно не будет облагаться НДФЛ, не должна превышать 50 тысяч рублей. Также ограничивается максимальный размер материальной помощи действующим или бывшим работникам, выходящим на пенсию по возрасту или по инвалидности – до 4 тысяч рублей в год.

Целый ряд ситуаций не предусматривает каких-либо ограничений по размеру матпомощи:

Во всех перечисленных случаях выданные суммы не облагаются налогом на доходы физических лиц.

Нормы, действующие в 2015 году, устанавливают максимальный размер материальной помощи, выданной за календарный год, которая не может облагаться НДФЛ, независимо от целей её выдачи. Согласно п. 28 ст. 217 Налогового кодекса РФ, в 2015 г. планка установлена на уровне 4000 рублей.

При этом помощь может оказываться пенсионерам и инвалидам, уже не работающим, а также многодетным семьям, но в этом случае максимальная необлагаемая НДФЛ сумма составит 3000 рублей. Обычно такая норма прописывается в коллективном договоре и предполагает выдачу матпомощи на основании полученного от бывшего работника заявления.

Заявление на материальную помощь

Существуют и другие возможности получения денежной помощи от действующего или бывшего работодателя, однако для этого помимо заявления от работника требуется решение специальной комиссии, которой организация выделяет определенную сумму для распределения в виде материальной помощи. Деньги выдаются определенным категориям работников согласно приказу директора о выплате. Потенциальным получателям денег следует предъявить документы, которые подтверждают необходимость в получении матпомощи.

Также Вам будут интересны следующие статьи:

Добавлено в закладки: 0

Заявлением на материальную помощь называется официальное обращение нескольких лиц или одного гражданина к должностному лицу, в государственный орган, администрацию учреждения или орган местного самоуправления в отношении материальной помощи. Заявление, в отличие от жалобы, не связано с нарушением его законных интересов и прав и не содержит просьбы устранить таковое нарушение, а направлено исключительно на реализацию интересов и прав заявителя или устранение каких-либо недостатков в работе предприятий, организаций, учреждений. 3аявления можно подать и в устной, и в письменной форме. Порядок их рассмотрения аналогичен тому, как рассматриваются жалобы.

Образец заявления на материальную помощь

Материальная помощь — выплата предприятия сотруднику, которая носит необязательный единоразовый характер. Материальную помощь выплачивают из-за тяжелого материального положения, смерти члена семьи сотрудника, для компенсации урона от чрезвычайной ситуации, на лечение и из-за других обстоятельств, носящих постоянный или временный характер. Целесообразность предоставления, сумму помощи определяет работодатель.

Основание для выплаты материальной помощи — заявление сотрудника на материальную помощь, которое подписано руководителем или личный приказ руководителя. Во всех случаях в заявлении указывают причину, по которой нужна помощь, и прилагаются подтверждающие документы (к примеру, справка о факте хищения из милиции, справка о пожаре из пожарной охраны, копия свидетельства о смерти члена семьи сотрудника, копия свидетельства о рождении ребенка и так далее). Руководитель фирмы имеет право не подписать заявление на материальную помощь — отказать работнику в ее предоставлении.

Заявление на материальную помощь также может подать студент образовательного учреждения. Студент для этого должен оформить на имя руководителя учебного заведения, в котором он учится, заявление.

Форма заявления законодательно не закреплена. Основа для начисления помощи работнику — только приказ руководителя. В приказе необходимо указать следующие реквизиты: наименование компании, суть операции, название и срок подписания документа, натуральный и денежный эквивалент операции, список лиц, которые отвечают за исполнение операции. Приказ скрепляют подписью руководителя и лиц, ответственных за проведение операции перечисления денег.

Понравился образец заявления? Можно бесплатно скачать готовый пример заявления и сохранить, чтобы не потерять.

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

25.10.2011 11:41 | Ссылка

В шапке пишете кому (должность ФИО) и от кого (должность ФИО)

С такого то времени (дата приема) являюсь сотрудником компании.

В течение всего периода работы, я добросовестно и ответственно выполняю задачи поставленные руководством. (привести примеры) В своей работе стараюсь проявлять инициативу и творческий подход к деятельности.

25.10.2011 12:00 | Ссылка

За время работы в должности менеджера по персоналу с _04 мая 2010 года. ФИО проявила себя как человек, способный эффективно и качественно организовать работу отдела кадров.

Полностью освоила работу в программе «SAP», своевременно и правильно проводит набор и прием сотрудников на работу, оформление и ведение всех кадровых документов.

Менеджер по персоналу отвечает за ШР в полном объеме, с окладами, бонусами, премиями и ежемесячный запрос по персоналу со всеми подсчётами сумм и т.д. так же на нее возложены обязанности по офисной работе, (во время обеспечить офисных работников необходимыми канцтоварами, заказ питьевой воды, отправка писем, замена страховых полюсов для сотрудников, заказы штампов для ТП, ведение табеля учёта рабочего времени).

Проведенный анализ зарплат в подобных организациях по городу Кирову показал, что оклады менеджера по персоналу составляют от 18500-21000т.р. на руки, но в программе «SAP» кадры работают только одна организация «РЖД».

Прошла курсы обучения «Консультант Плюс» и успешно сдала тест «Профессионал» по кадровым вопросам, в настоящие время проходит курсы бухгалтерский учёт в «ВИДО».

В результате проведенных проверок менеджерами УВК в июле и сентябре месяце замечаний по её работе не было.

Менеджер по персоналу ФИО. исполнительна, коммуникабельна, аккуратна, пользуется уважением сотрудников в нашем филиале.

На основании вышеизложенного, прошу Вас рассмотреть вопрос о поднятии заработной платы менеджеру по кадрам на 20%

В случае положительного решения внести изменение в Ш. Р. филиала с 01.02.11г.

Генеральный директор ООО «Предприятие»

г. Москва 14 декабря 2009 года

ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ РАБОТНИКОВ

1. Общие Положения.

1.1. Настоящее Положении о премировании работников ООО «Предприятие» (далее по тексту- «Положение») разработано в соответствии с Трудовым и Налоговым кодексами РФ, иным законодательством РФ и устанавливает порядок и условия материального поощрения работников ООО «Предприятие».

1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих как по основному месту работы, так и на совместителей.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных сумм сверх размера заработной платы, включающей в себя в смысле, придаваемом настоящим Положением, должностной оклад и постоянные надбавки к нему, установленные администрацией предприятия.

1.4. Премирование направлено на усиление материальной заинтересованности и повышение ответственности работников ООО «Предприятие» (далее- Предприятия) в улучшении результатов работы предприятия.

1.5. Премирование осуществляется на основе индивидуальной оценки администрацией предприятия труда каждого работника и его личного вклада в обеспечение выполнения предприятием уставных задач и договорных обязательств, достижения предприятием устойчивого финансового положения и роста прибыли от финансово-хозяйственной деятельности.

1.6. Премирование работников по результатам их труда есть право, а не обязанность администрации и зависит, в частности, от количества и качества труда работников, финансового состояния предприятия и прочих факторов, могущих оказывать влияние на сам факт и размер премирования.

2. Виды премий и источники выплаты премий.

2.1. Настоящим Положением предусматривается текущее и единовременное премирование.

2.2. Текущее премирование осуществляется по итогам работы за месяц в случае достижения работником высоких производственных показателей при одновременном безупречном выполнении работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором, а также распоряжениями непосредственного руководителя. При этом под высокими производственными показателями в данном Положении понимается:

2.2.1. Для работников коммерческих отделов: рост объема продаж по опту и рознице и связанных с ними доходов, снижение расходов на продажи и услуги, соблюдение договорной дисциплины, снижение величины дебиторской при одновременном контроле кредиторской задолженностей недопущение порчи продукции в результате ее хранения, строгое выполнение правил приемки продукции по количеству и качеству и т.п.

2.2.2. Для работников Бюро по аренде: сдача в аренду временно свободных площадей предприятия, контроль за своевременным внесением платежей арендаторами, предоставление арендаторам необходимых услуг, контроль за бесперебойным предоставлением коммунальных и других услуг и т.п.

2.2.3. Для работников обслуживающих подразделений: добросовестное и высококачественное выполнение своих обязанностей, обеспечивающих эффективную работу коммерческих отделов и Бюро по аренде.

2.2.4. Для работников Финансовой дирекции: обеспечение кассовой и финансовой дисциплин, досрочное определение ежемесячных результатов финансово-хозяйственной деятельности с целью управления расходами на продажи, своевременная сдача всех видов отчетности и налоговых деклараций, обслуживание и поддержание в работоспособном состоянии локальной сети и сайта предприятия, соединения с сетью Интернет.

2.2.5. Для работников цеха: бесперебойное обеспечение подразделений всеми видами энергии (тепло-, электроэнергия), водоснабжением, обеспечение условий для сохранности товарно-материальных ценностей и тары, недопущение простоя транспортных средств, обеспечение надежной работы оборудования и механизмов и т.п.

2.3. При текущем премировании учитывается также выполнение работником трудовых обязанностей за заболевшего сотрудника или по вакантной должности (внутреннее совместительство).

2.4. Возникновение права на текущее премирование.

2.4.1. Работники коммерческих отделов предприятия получают право на текущее премирование в случае выполнения задания по доходам при одновременном получении отделами прибыли .

2.4.2. Работники обслуживающих подразделений предприятия получают право на текущее премирование в случае получения прибыли коммерческими отделами и предприятием в целом.

2.4.3. Рабочие цеха получают право на текущее премирование в случае получения прибыли предприятием в целом.

2.4.4. Текущее премирование по решению администрации может осуществляться и по результатам тех месяцев, в которых коммерческими отделами (предприятием в целом) по объективным причинам был получен убыток (сезонный спад покупательского спроса и т.п.) - при условии получения прибыли нарастающим итогом с начала года, включая месяц, за который осуществляется премирование.

2.5. Единовременное (разовое) премирование может осуществляться в отношении работников предприятия:

2.5.1. По итогам успешной работы предприятия за год.

2.5.2. За выполнение дополнительного объема работ.

2.5.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства.

2.5.4. За разработку и внедрение мероприятий, направленных на экономию материалов, энергии, а также улучшение условий труда, техники безопасности и пожарной безопасности.

2.5.5. В связи с юбилейными датами (50, 55 лет и далее каждые 5 лет).

К 50-летнему юбилею производится выплата денежной премии, размер которой определяется, исходя из стажа непрерывной работы в ООО «Предприятие»:

-при стаже работы до 5 лет- премия не выплачивается

- при стаже работы от 5 до 10 лет- 25% должностного оклада

- при стаже работы от 10 до 15 лет- 50% должностного оклада

- при стаже работы более 15 лет- 75% должностного оклада.

2.5.6. За многолетний труд на предприятии в связи с выходом на пенсию.

Размер премии определяется администрацией с учетом личного трудового вклада.

2.6. Премии, предусмотренные п.п.2.2. 2.5.1.-2.5.4. включаются предприятием в расходы на продажу и в расчет среднего заработка премии, предусмотренные п.п.2.5.5 и 2.5.6, выплачиваются за счет прибыли предприятия, оставшейся после налогообложения и в расчет среднего заработка не включаются.

3. Размеры премий.

3.1. Премирование работников предприятия осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности предприятия.

3.2. Размер текущих премий работников предприятия может устанавливаться в размере до 100% от величины ежемесячной тарифной ставки или должностного оклада (без учета установленных администрацией постоянных надбавок к должностному окладу/ месячной тарифной ставке) по представлению руководителя структурного подразделения согласно штатному расписанию.

3.3. Размер разовых премий (единовременного вознаграждения) определяется для каждого работника Генеральным директором (Заместителем генерального директора) в твердой сумме или в процентах от заработной платы по представлению руководителя структурного подразделения и не лимитируется.

3.4. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения предприятия.

4. Порядок утверждения, начисления и выплаты премий.

4.1. Премирование работников предприятия производится на основании приказа (приказов) Генерального директора (Заместителя генерального директора) предприятия, устанавливающих размер премии каждому работнику по представлению руководителя соответствующего подразделения. Установление размеров текущих премий производится ежегодно. В случае, если приказы об установлении размеров премий на текущий год не принят, размер премий исчисляется в соответствии с приказом (приказами) за предыдущий год.

4.2. Текущие (ежемесячные) премии начисляются работникам по результатам работы подразделения в целом, в соответствии с личным вкладом каждого работника.

4.3. Работникам, проработавшим неполное количество рабочих дней в месяце в связи с призывом на службу (военные сборы) в Вооруженные силы РФ, поступлением в учебное заведение, выходом на пенсию, увольнением по сокращению штатов и другим уважительным причинам, текущие премии выплачиваются пропорционально отработанному времени (за исключением случаев, когда работник находился в ежегодном оплачиваемом отпуске).

4.4. Работникам, вновь поступившим на работу, текущая премия начисляется по усмотрению Генерального директора (Заместителя генерального директора ) предприятия по представлению руководителя подразделения.

4.5. В случае неудовлетворительной работы отдельных работников, несвоевременного и ненадлежащего исполнения ими должностных обязанностей, совершения нарушений трудового законодательства, требований по охране труда и технике безопасности, невыполнения приказов, указаний и поручений непосредственного руководства либо администрации, совершения иных нарушений, руководитель структурного подразделения представляет Генеральному директору (либо Заместителю генерального директора) служебную записку с предложениями о частичном или полном неначислении работнику текущей премии.

4.6. Полное или частичное неначисление текущей премии производится на основании приказа (распоряжения) Генерального директора (Заместителя генерального директора) предприятия с обязательным указанием причин.

4.7. Выплата текущей премии может осуществляться в день выдачи зарплаты за истекший месяц.

4.8. Единовременное (разовое) премирование, предусмотренное пунктом 2.5.1.-2.5.4. настоящего Положения, осуществляется по факту выполнения работы, задания или поручения, внедрения мероприятий, а также наступления события, предусмотренного подпунктами 2.5.5-2.5.6.

4.9. Основанием издания приказа о единовременном премировании работников в случаях, предусмотренных пунктом 2.5. настоящего Положения, является мотивированная докладная записка руководителя подразделения.

5. Порядок утверждения, начисления и выплаты премий.

5.1. Контроль за исполнением настоящего Положения возлагается на Главного бухгалтера предприятия.

5.2. Текст настоящего Положения подлежит доведению до сведения работников предприятия.

Бланки документов, связанных с приемом на работу, кадровыми перемещениями, увольнениемПриказ от 14.01.2013 № 7 Об утверждении Порядка оформления трудовых договоров и соглашений к ним

Порядок оформления трудовых договоров и соглашений к ним (Приложение к приказу от 14.01.2013 № 7)

Сопроводительная ведомость движения кадровых документов (Приложение 1 к Порядку оформления трудовых договоров и соглашений к ним)

Документы, предъявляемые при заключении трудового договора:

в отдел кадров (ауд. 1-301):

- трудовая книжка, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместительства

- страховое свидетельство государственного пенсионного страхования

- документ об образовании, о квалификации или наличии специальных знаний - при поступлении на работу, требующую специальных знаний или специальной подготовки

- данные предварительного медицинского осмотра, флюорография

- свидетельство о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации (ИНН) при наличии

- документы, свидетельствующие об инвалидности, ограничении трудоспособности

- документы, подтверждающие изменение фамилии (свидетельство о браке, справка из ЗАГСа)

- копия трудовой книжки, заверенная по основному месту работы (только для совместителей)

- 2 фотографии (3х4 см).

Лицам, претендующим на должности профессорско-преподавательского состава необходимо дополнительно представить следующие документы:

- личный листок по учету кадров

- материалы выборов, избрания по конкурсу, за исключением случаев, когда работник поступает на работу на условиях совместительства или для педагогической (учебной) работы на условиях почасовой оплаты труда

- полный список научных и методических трудов, заверенный по прежнему месту работы или ученым секретарем университета

- документы об окончании аспирантуры (докторантуры)

-справку о наличии (отсутствии) судимости и (или) факта уголовного преследования либо о прекращении уголовного преследования по реабилитирующим основаниям, выданную в порядке и по форме, которые устанавливаются федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере внутренних дел.

во II отдел (ауд. 1-203):

- документы воинского учета - для военнообязанных и лиц, подлежащих призыву на военную службу

в бухгалтерию (ауд. 1-200):

- справка(и) с предыдущего места работы о доходах физического лица (форма 2-НДФЛ)

- документы, свидетельствующие об инвалидности, ограничении трудоспособности

документы, дающие право на получение стандартных налоговых вычетов: медицинское заключение, программа реабилитации инвалида, свидетельство о рождении ребенка и т.д.

Обращаем Ваше внимание, что в трудовые договоры на педагогическую работу, а также в соглашения о внесении изменений в трудовые договоры (в части педагогической работы) внесены изменения и для оформления договоров на педагогическую работу на 2014-2015 год, а также соглашений к ним необходимо использовать новые бланки (находятся ниже).

образец приказа о материальной помощи к юбилеюСвиток: ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ЮСТИЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ 19 января 2009 г. № 4 Об утверждении Инструкции по делопроизводству в государственных органах и организациях Республики Беларусь

118. Докладная записка – информационный документ, адресуемый вышестоящему руководителю в порядке прямого подчинения и содержащий обстоятельное изложение какого-либо вопроса с выводами и предложениями составителя.

119. В зависимости от содержания и целевого назначения докладные записки делятся на инициативные (внесение предложений, изложение просьбы, фактов, явлений) и отчетные (о ходе, состоянии, завершении работ, выполнении поручений, планов, о результатах командировки, проверки и т.д.).

120. В зависимости от адресата докладные записки делятся на внутренние и внешние.

Внутренние докладные записки адресуются руководителю организации и оформляются на стандартных листах бумаги формата А4 или A5.

Внешние докладные записки адресуются руководителю вышестоящей организации и оформляются на общем бланке.

121. Текст докладной записки состоит из вводной и основной частей.

В вводной части излагается состояние вопроса, факты, послужившие причиной для составления документа, проводится их анализ.

В основной части докладной записки излагаются выводы, предложения, просьбы.

122. Внутренние докладные записки подписываются их составителями, внешние – руководителем организации.

123. Датой докладной записки является дата ее подписания.

Теплова Н. А.. эксперт журнала «Упрощенка»

Многие работодатели время от времени оказывают финансовую поддержку сотрудникам. Выясним, как оформляется материальная помощь, чем облагается и отражается ли в налоговом учете при УСН.

Материальная помощь выплачивается работникам по желанию работодателя и при наступлении определенных событий: свадьбы, рождении ребенка, смерти родственника и т. д. Другими словами, именно руководитель организации или индивидуальный предприниматель решает, когда, кому и в какой сумме она полагается. Материальная помощь относится к непроизводственным выплатам, носит единовременный характер и не связана с выполнением сотрудником трудовых обязанностей.

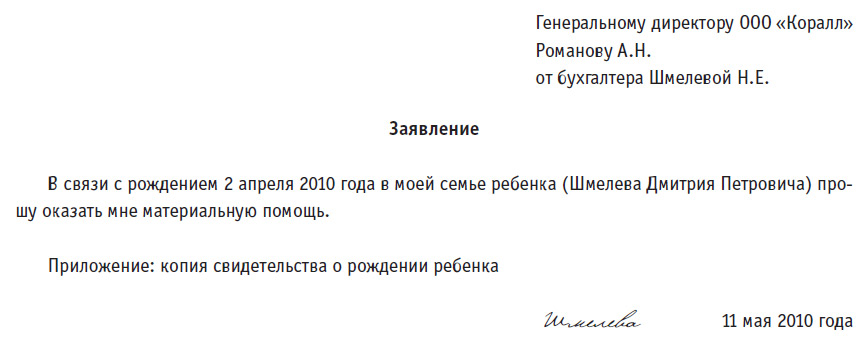

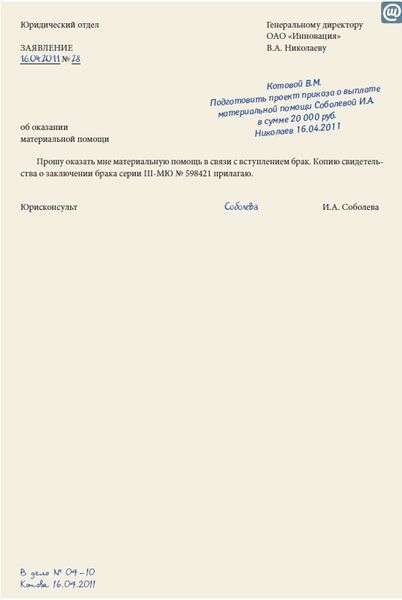

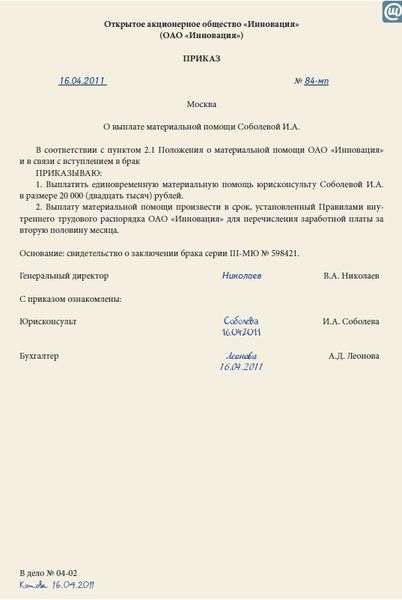

Документальное оформлениеЧтобы получить материальную помощь, работник должен написать заявление и указать в нем событие, в связи с которым он рассчитывает ее получить. К нему прикладываются документы, подтверждающие наличие особых обстоятельств.

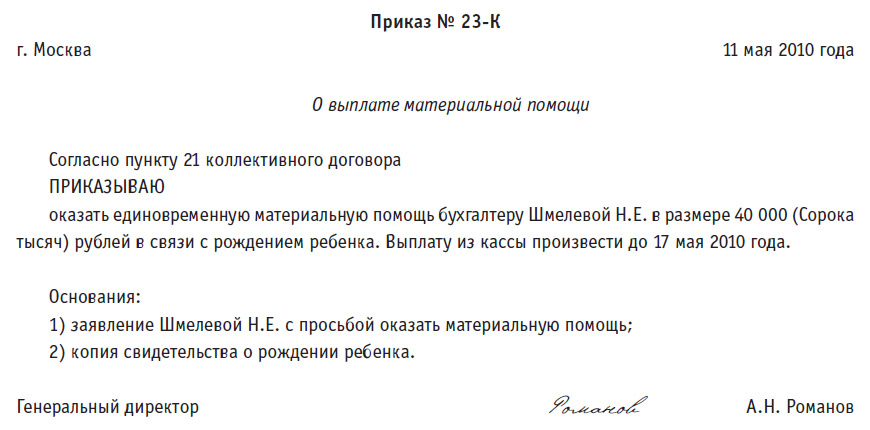

Получив заявление, руководитель выносит решение о выплате или невыплате материальной помощи. При положительном ответе на основании заявления издается приказ о выдаче помощи. Унифицированной формы приказа не существует, поэтому он составляется произвольно. Обязательными реквизитами этого приказа является размер денежной суммы, полагающейся сотруднику, и срок ее выплаты. Образцы заявления и приказа представлены на рис. 1 и 2.

Рис. 1. Образец заявления об оказании материальной помощи

Рис. 2. Образец приказа об оказании материальной помощи

Отметим, что прибыль для распределения определяется по данным бухгалтерского учета, поэтому организации, желающей выплачивать материальную помощь работникам за счет прибыли прошлых лет, придется вести бухучет в полном объеме

Некоторые организации выплачивают материальную помощь работникам за счет нераспределенной прибыли прошлых лет. Напомним, что право распределять ее, в том числе и на выплату помощи, есть только у общего собрания учредителей, участников и акционеров (подп. 3 п. 3 ст. 91 и подп. 4 п. 1 ст. 103 ГК РФ). Поэтому решение о распределении прибыли для выплаты материальной помощи (непосредственно какому-то работнику или путем создания фонда для выплаты помощи) принимает общее собрание участников или акционеров, и оно отражается в протоколе собрания.

Согласно пункту 5 статьи 346.11 НК РФ «упрощенцы» не освобождаются от исполнения обязанностей налоговых агентов. Нужно ли исчислять и удерживать НДФЛ с материальной помощи? Не облагается НДФЛ сумма помощи, не превышающая 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). А вот с превышения придется платить налог в общем порядке. Обратите внимание: это касается даже тех случаев, когда финансовая поддержка оказывается бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту.

О суммах, не облагаемых НДФЛ, сказано в пункте 8 статьи 217 НК РФ

Также не облагается материальная помощь, выплаченная:

До 2010 года срок оказания финансовой поддержки в связи с рождением (усыновлением или удочерением) ребенка был не ограничен. То есть когда бы ни была произведена выплата, не превышающая 50 000 руб. она не облагалась НДФЛ. Теперь НДФЛ не удерживается лишь с выплаты, осуществленной в течение года после рождения (усыновления или удочерения). Такие изменения введены Федеральным законом от 24.07.2009 № 213-ФЗ.

Однако это не все нововведения. Как уже было сказано, НДФЛ не облагается материальная помощь, выданная членам семьи умершего работника или работнику в связи со смертью члена его семьи. С этого года НДФЛ также не взимается с помощи, выплаченной бывшему работнику, вышедшему на пенсию, из-за смерти члена его семьи или членам его семьи в связи с его смертью (Федеральный закон от 19.07.2009 № 202-ФЗ).

Здесь необходимо уточнить, кто признается членами семьи. Согласно статье 2 СК РФ к ним относятся супруги, родители, дети, усыновители и усыновленные. Поэтому остальные родственники ими не являются. Такой же позиции придерживается Минфин (письмо от 03.08.2006 № 03-05-01-04/234).

А вот судебная практика по этому вопросу противоречива. Так, суды неоднократно указывали, что семья рассматривается как единое целое, а значит, в ее состав входят как родители мужа, так и родители жены. Поэтому материальная помощь, оказанная в связи со смертью тестя, тещи, свекра или свекрови, не должна облагаться НДФЛ (постановления ФАС Московского округа от 29.09.2008 № КА-А40/6198-08-О, ФАС Дальневосточного округа от 15.02.2005 № Ф03-А37/04-2/4191 и ФАС Уральского округа от 29.03.2005 № Ф09-1057/05-АК). Однако вряд ли контролирующие органы согласятся с этими доводами, поэтому руководствоваться ими мы не советуем. К тому же есть судебное постановление, содержащее противоположную точку зрения (постановление ФАС Московского округа от 30.12.2005 № КА-А40/13252-05).

Термины семейного законодательства, содержащиеся в Налоговом кодексе, применяются в значении, в котором они используются в этой отрасли права (п. 1 ст. 11 НК РФ)

Пример 1ООО «Восток» применяет УСН. В апреле 2010 года у водителя В.П. Малышева умерла родная сестра. От него в отдел кадров поступило заявление об оказании финансовой помощи. Руководитель издал приказ о выплате В.П. Малышеву 8000 руб. Иная материальная помощь работнику в 2010 году не оказывалась. В какой сумме нужно удержать и перечислить НДФЛ при условии, что стандартные и иные налоговые вычеты В.П. Малышеву в апреле не полагаются?

С материальной помощи, выплаченной работнику в связи со смертью члена его семьи, НДФЛ не взимается (п. 8 ст. 217 НК РФ). Однако, как мы выяснили, Семейный кодекс не относит к членам семьи родных сестер, поэтому в данном случае НДФЛ нужно исчислить в общем порядке. Налогом не облагается сумма, если она меньше или равна 4000 руб. за налоговый период (п. 28 ст. 217 НК РФ). С превышения же уплачивается НДФЛ. Таким образом, бухгалтер ООО «Восток» должен был удержать и перечислить НДФЛ в размере 520 руб. [(8000 руб. - 4000 руб.) × 13%]. На руки водителю выдадут 7480 руб. (8000 руб. - 520 руб.).

Страховые взносы во внебюджетные фондыСогласно пункту 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ) объектом обложения страховыми взносами признаются выплаты и другие вознаграждения, начисляемые в пользу граждан по трудовым, гражданско-правовым, авторским и иным подобным договорам. Означает ли это, что, если выплата материальной помощи в трудовом договоре не предусмотрена, с нее не надо платить взносы? По логике, да. Однако доказать свою правоту контролирующим органам, бухгалтеру, не начислившему взносы с материальной помощи в пользу лица, с которым заключен трудовой договор, будет довольно сложно. И наверняка спор придется разрешать в судебном порядке. А арбитражной практики по этому вопросу пока нет. Так что тем, кто не желает спорить, лучше взносы все же начислить.

Не облагается взносами сумма материальной помощи, не превышающая 4000 руб. (подп. 11 п. 1 ст. 9 Закона № 212-ФЗ). С суммы выше 4000 руб. начисляются взносы. Кроме того, страховые взносы не взимаются с материальной помощи, выплаченной (подп. 3 п. 1 ст. 9 Закона № 212-ФЗ):

работнику в связи со смертью члена его семьи;

Перечень выплат, на которые не начисляются страховые взносы в ФСС России, утвержден постановлением Правительства РФ от 07.07.99 № 765 (далее — Перечень). Согласно пунктам 7 и 8 Перечня не облагается взносами на случай травматизма материальная помощь, оказываемая:

в связи со смертью работника или его близких родственников.

На заметкуМатериальная помощь и средний заработок

Для расчета государственных пособий бухгалтеру приходится рассчитывать средний заработок. В него включаются все выплаты и вознаграждения в пользу сотрудника, которые учитываются в базе для начисления страховых взносов (п. 2 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ). Получается, что если выделена, например, материальная помощь в связи с регистрацией брака в размере 10 000 руб. то она войдет в средний заработок лишь частично — в размере 6000 руб. Согласно подпункту 11 пункта 1 статьи 9 Закона № 212-ФЗ материальная помощь, сумма которой не превышает 4000 руб. страховыми взносами не облагается. А вот при расчете среднего заработка для иных случаев, предусмотренных Трудовым кодексом (например, начисления отпускных), руководствуются Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922. В соответствии с пунктом 3 этого документа при определении среднего заработка не учитываются выплаты, не относящиеся к оплате труда, в том числе и материальная помощь

При этом близкими признаются родственники по прямой восходящей и нисходящей линии (родители, дети, дедушки, бабушки, внуки), а также полнородные и неполнородные братья и сестры (ст. 14 Семейного кодекса РФ). Как видим, термин «близкие родственники» значительно шире термина «члены семьи». Поэтому при начислении НДФЛ и страховых взносов нужно быть очень внимательным. Например, материальная помощь, выделенная сотруднику в связи со смертью бабушки, взносами на случай травматизма не облагается. Однако если ее сумма больше 4000 руб. с превышения взимаются НДФЛ и страховые взносы в ПФР, ФСС, ТФОМС и ФФОМС.

Виды материальной помощи, не указанные в пунктах 7 и 8 Перечня, должны включаться в базу для исчисления взносов на страхование от несчастных случаев на производстве и профзаболеваний. Так считают контролирующие органы (письма ФСС России от 18.10.2007 № 02-13/07-10008, от 10.10.2007 № 02-13/07-9665 и УФНС России по г. Москве от 14.09.2006 № 18-11/081282@), а также некоторые судьи (постановления ФАС Восточно-Сибирского округа от 24.04.2008 № А33-8071/07-Ф02-1640/08, ФАС Московского округа от 13.10.2008 № КА-А40/9447-08 и ФАС Северо-Западного округа от 15.12.2008 № А44-2062/2008), и с ними сложно не согласиться.

Неполнородными считаются братья и сестры, имеющие только одного общего родителя

Однако есть и противоположное мнение. Страховые взносы начисляются на оплату труда (доход) сотрудников, а также на вознаграждения по гражданско-правовым договорам (п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных постановлением Правительства РФ от 02.03.2000 № 184). На этом основании некоторые судьи приходят к выводам, что любая единовременная материальная помощь (к регистрации брака, рождению ребенка, юбилею и т. д.), не указанная в трудовом или коллективном договоре, не связана с оплатой труда и не должна облагаться взносами (постановления ФАС Восточно-Сибирского округа от 03.02.2009 № А58-3247/08-0327-Ф02-76/09 и Западно-Сибирского округа от 27.07.2009 № Ф04-3501/2009(11928-А27-41)). Однако руководствоваться этими доводами мы не советуем. Позиция контролирующих органов иная, а значит, придется отстаивать свою правоту в суде. А арбитражная практика, как видим, есть как положительная, так и отрицательная.

Налоговый учетОрганизации и индивидуальные предприниматели, применяющие УСН с объектом налогообложения доходы минус расходы, учитывают расходы из перечня пункта 1 статьи 346.16 НК РФ. В подпункте 6, в частности, указаны расходы на оплату труда. К ним относятся выплаты, перечисленные в статье 255 НК РФ (п. 2 ст. 346.16 НК РФ). Материальной помощи среди них нет. В то же время в статье есть пункт 25, в котором говорится о прочих выплатах, предусмотренных трудовым договором, но в данном случае он не подходит. Выделяемые работодателем суммы не входят в систему оплаты труда и не носят стимулирующий или поощрительный характер. Данные расходы нельзя назвать обоснованными, так как они не направлены на получение дохода, следовательно, условия, необходимые для учета расходов (п. 1 ст. 252 НК РФ), не выполняются. Поэтому выплаченная материальная помощь в расходах при УСН не учитывается. Кстати, при общем режиме ситуация аналогичная: уменьшать базу по налогу на прибыль на выданную материальную помощь тоже не разрешается (п. 23 ст. 270 НК РФ).

Согласно пункту 2 статьи 346.16 к учету при УСН принимаются только расходы, соответствующие критериям пункта 1 статьи 252 НК РФ

Если материальная помощь не включена в перечень необлагаемых выплат, то на сумму, превышающую 4000 руб. начисляются страховые взносы во внебюджетные фонды. И, несмотря на то что сама материальная помощь в расходы не включается, перечисленные с нее взносы уменьшат налоговую базу на основании подпункта 7 пункта 1 статьи 346.16 НК РФ, так как уплачены в соответствии с законодательством.

Пример 2ООО «Торнадо» применяет УСН с объектом налогообложения доходы минус расходы. Директор, получив в апреле 2010 года заявление от секретаря И.Е. Голубкиной, издал приказ об оказании сотруднице материальной помощи в связи с регистрацией брака в размере 10 000 руб. Стандартные и иные налоговые вычеты Голубкиной не полагаются. При исчислении взносов на страхование от несчастных случаев на производстве и профзаболеваний организация придерживается точки зрения контролирующих органов. Отразим выплату в налоговом учете.

Так как выплаченная материальная помощь не связана с системой оплаты труда, в расходах, уменьшающих базу по единому налогу при УСН, ее учесть нельзя. Однако на нее нужно начислить НДФЛ, пенсионные взносы и взносы на случай травматизма (предположим, страховой тариф равен 0,2%).

В 2010 году взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством и взносы на медицинское страхование «упрощенцы» не уплачивают (подп. 2 п. 2 ст. 57 Закона № 212-ФЗ)

НДФЛ и пенсионные взносы исчисляются с суммы, превышающей 4000 руб. Налог составит 780 руб. [(10 000 руб. - 4000 руб.) × 13%], а взносы — 840 руб. [(10 000 руб. - 4000 руб.) × 14%]. Взносы на случай травматизма будут равны 20 руб. (10 000 руб. × 0,2%). После уплаты страховых взносов (допустим, это было 5 мая 2010 года) их можно учесть в расходах.

НДФЛ удерживается с выплаты в пользу работника, но так как сама материальная помощь расходом не является, не будет им и сумма налога.

Заполненный фрагмент Книги учета доходов и расходов представлен в таблице.

Таблица. Фрагмент заполнения Книги учета доходов и расходов ООО «Торнадо» за II квартал 2010 года