Рейтинг: 4.4/5.0 (1835 проголосовавших)

Рейтинг: 4.4/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Форма промежуточного ликвидационного баланса (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Форма промежуточного ликвидационного балансаПутеводитель по корпоративным спорам. Вопросы судебной практики: Ликвидация акционерного общества Ни Законом об акционерных обществах, ни Гражданским кодексом РФ не установлена форма промежуточного ликвидационного баланса.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по корпоративным процедурам. Порядок ликвидации акционерного общества 12.6. Проведение внеочередного общего собрания акционеров в форме заочного голосования по вопросу об утверждении промежуточного ликвидационного баланса АО

Документ доступен: в коммерческой версии КонсультантПлюс

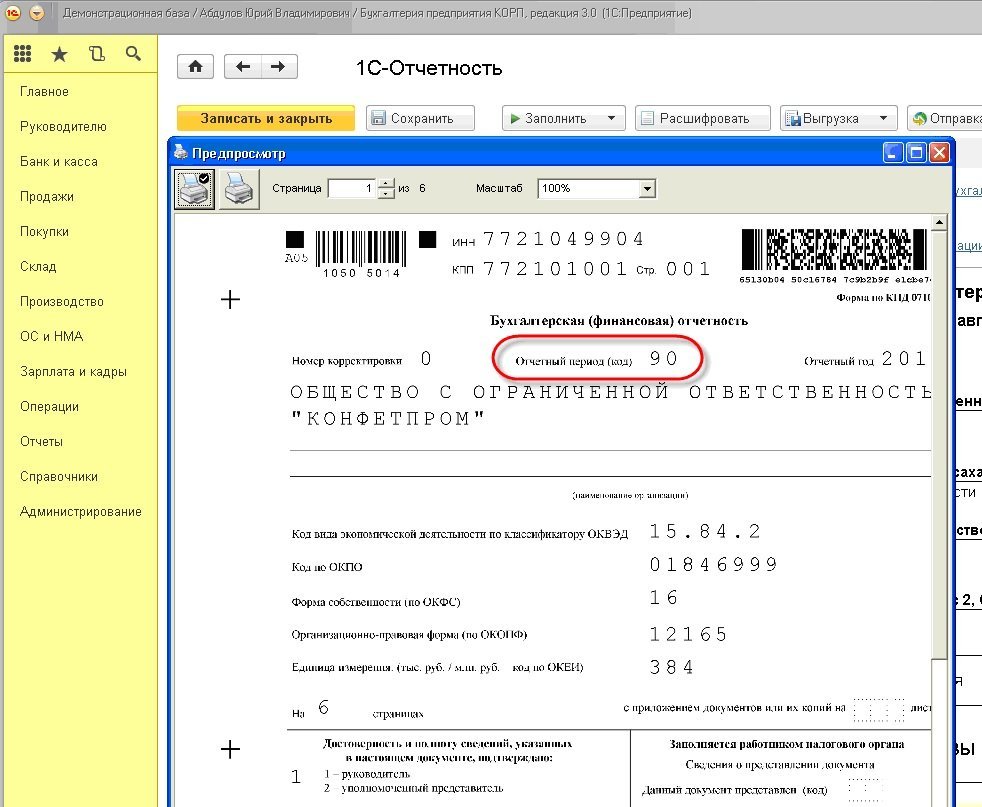

Формы документов. Форма промежуточного ликвидационного балансаФорма: Промежуточный ликвидационный баланс. Форма N 1

(Подготовлен для системы КонсультантПлюс, 2015)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Промежуточный ликвидационный баланс общества с ограниченной ответственностью (Форма по ОКУД 0710001) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

При ликвидации организации составляют промежуточный ликвидационный баланс. Образец заполнения баланса на конкретном числовом примере – в статье.

Формы промежуточного и окончательного ликвидационного баланса разработайте самостоятельно.

Для остальных организаций унифицированных форм промежуточного и окончательного ликвидационных балансов нет. Поэтому формы такой отчетности можете разработать самостоятельно. В них надо внести сведения о деятельности организации на момент составления промежуточного (окончательного) ликвидационного баланса. При этом соблюдайте общие требования к составлению бухгалтерской отчетности (приказ Минфина России от 2 августа 2010 г. № 66н. абз. 5 п. 3. раздел IV ПБУ 4/99). Промежуточный ликвидационный баланс (образец заполнения) представлен ниже.

Проще всего за основу для ликвидационных балансов взять Бухгалтерский баланс. Ведь в эту форму можно вносить изменения. В частности, вместо названия «Бухгалтерский баланс» указать «Промежуточный ликвидационный бухгалтерский баланс» или «Ликвидационный баланс». Дополнительные реквизиты, в том числе строки, также допустимы (абз. 5 п. 3 раздела I. раздел IV ПБУ 4/99).

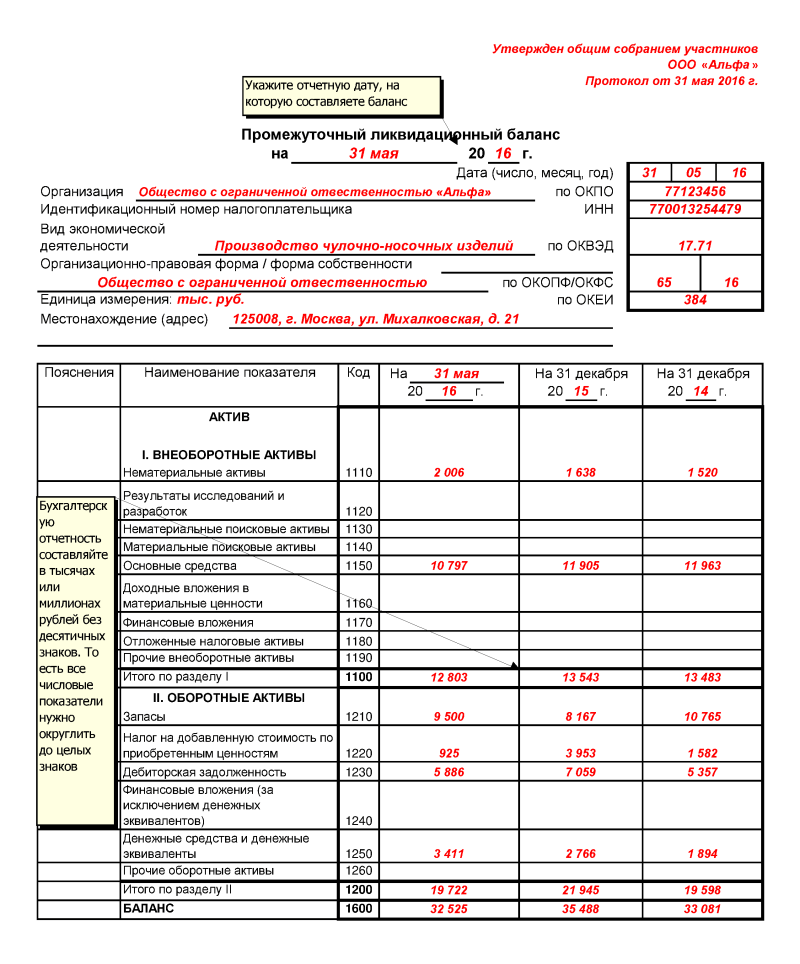

Промежуточный ликвидационный баланс: образец заполненияКак составить промежуточный ликвидационный баланс? Образец заполнения рассмотрим на примере.

Пример.Образец промежуточного ликвидационного баланса 2016

На общем собрании акционеров ООО «Альфа» 28 февраля 2016 года были приняты следующие решения:

– о ликвидации;

– о назначении и утверждении состава ликвидационной комиссии;

– об утверждении порядка и сроков ликвидации.

Сведения о ликвидационной комиссии «Альфа» поместила в «Вестнике государственной регистрации». Ликвидационная комиссия приняла меры по выявлению кредиторов и получению дебиторской задолженности, а также письменно в произвольной форме уведомила кредиторов о ликвидации.

Альфой» до истечения срока предъявления требований кредиторами были осуществлены следующие мероприятия:

– проведена инвентаризация всего имущества;

– выставлены требования дебиторам по уплате тех долгов, сроки погашения по которым уже наступили.

После окончания срока для предъявления требований кредиторами 31 мая 2016 года ликвидационная комиссия приступила к составлению Промежуточного ликвидационного баланса, форма которого утверждена общим собранием акционеров.

Для заполнения Промежуточного ликвидационного баланса ликвидационная комиссия воспользовалась:

– данными об организации (табл. 1);

– данными об остатках по бухгалтерским счетам на 31 мая 2016 года (табл. 2);

– информацией об активах и пассивах организации за 2015 и 2014 годы, содержащейся в Бухгалтерском балансе за 2015 год (табл. 3).

Полное наименование организации

Составлять промежуточный ликвидационный баланс комиссия начала с указания общих сведений об организации. Далее приступила к заполнению актива баланса.

Остаточную стоимость нематериальных активов на 31 мая 2016 года ликвидационная комиссия определила как разницу между остатками по счетам 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»:

– 2 006 389 руб. (2 420 000 руб. – 413 611 руб.).

Данная сумма была отражена в соответствующей графе строки 1110 Промежуточного ликвидационного баланса. Показатели строки 1110 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 1638 тыс. руб.;

– на 31 декабря 2014 года – 1520 тыс. руб.

Строку 1120 Промежуточного ликвидационного баланса ликвидационная комиссия не заполняла, так как расходов на завершенные НИОКР, подлежащие учету на счете 04 «Нематериальные активы», не было.

Затраты организации на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых отсутствуют. Соответственно, строки 1130 и 1140 Промежуточного ликвидационного баланса не заполняются.

Остаточную стоимость основных средств на 31 мая 2016 года ликвидационная комиссия определила как разницу между остатками по счетам 01 «Основные средства» и 02 «Амортизация основных средств»:

– 10 797 000 руб. (12 358 000 руб. – 1 561 464 руб.).

Данная сумма была отражена в соответствующей графе строки 1150 Промежуточного ликвидационного баланса. Показатели строки 1150 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 11 905 тыс. руб.;

– на 31 декабря 2014 года – 11 963 тыс. руб.

Основных средств, подлежащих учету на счете 03 «Доходные вложения в материальные ценности», в организации нет. Поэтому строка 1160 Бухгалтерского баланса не заполняется.

Финансовых вложений организация не делала. Поэтому строки 1170 и 1240 Промежуточного ликвидационного баланса не заполняются.

Прочие внеоборотные активы в организации отсутствуют. Поэтому строка 1190 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1100 «Итого по разделу I» равно сумме строк 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190:

– на 31 мая 2016 года – 12 803 тыс. руб. (2006 тыс. руб. + 10 797 тыс. руб.);

– на 31 декабря 2015 года – 13 543 тыс. руб. (1638 тыс. руб. + 11 905 тыс. руб.);

– на 31 декабря 2014 года – 13 483 тыс. руб. (1520 тыс. руб. + 11 963 тыс. руб.).

Стоимость запасов организации ликвидационная комиссия рассчитала, сложив дебетовое сальдо по счетам 10 «Материалы», 20 «Основное производство», 43 «Готовая продукция»:

– 9 499 600 руб. (2 469 600 руб. + 4 000 000 руб. + 3 030 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1210 Промежуточного ликвидационного баланса. Показатели строки 1210 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 8167 тыс. руб.;

– на 31 декабря 2014 года – 10 765 тыс. руб.

Остаток входного НДС на 31 мая 2016 года, числящегося на счете 19 в сумме 925 тыс. руб. ликвидационная комиссия отразила в соответствующей графе по строке 1220 Промежуточного ликвидационного баланса.

Показатели строки 1220 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 3953 тыс. руб.;

– на 31 декабря 2014 года – 1582 тыс. руб.

Величину дебиторской задолженности на 31 мая 2016 года ликвидационная комиссия определила, сложив остатки по дебету счетов 60, 62, 71, 76:

– 5 886 000 руб. (236 000 руб. + 4 456 000 руб. + 14 000 руб. + 1 180 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1230 Промежуточного ликвидационного баланса. Показатели строки 1230 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 7059 тыс. руб.;

– на 31 декабря 2014 года – 5357 тыс. руб.

Величину денежных средств на 31 мая 2016 года ликвидационная комиссия определила, сложив остатки по счетам 50 и 51:

– 3 411 075 руб. (21 344 руб. + 3 389 731 руб.).

Данная сумма была отражена в соответствующей графе строки 1250 Бухгалтерского баланса. Показатели строки 1250 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 2766 тыс. руб.;

– на 31 декабря 2014 года – 1894 тыс. руб.

Прочие оборотные активы в организации отсутствуют. Поэтому строка 1260 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1200 «Итого по разделу II» равно сумме строк 1210, 1220, 1230, 1240, 1250, 1260:

– на 31 мая 2016 года – 19 722 тыс. руб. (9500 тыс. руб. + 925 тыс. руб. + 5886 тыс. руб. + 3411 тыс. руб.);

– на 31 декабря 2015 года – 21 945 тыс. руб. (8167 тыс. руб. + 3953 тыс. руб. + 7059 тыс. руб. + 2766 тыс. руб.);

– на 31 декабря 2014 года – 19 598 тыс. руб. (10 765 тыс. руб. + 1582 тыс. руб. + 5357 тыс. руб. + 1894 тыс. руб.).

Значение строки 1600 «БАЛАНС» актива Промежуточного ликвидационного баланса равно сумме строк 1100 и 1200:

– на 31 мая 2016 года – 32 525 тыс. руб. (12 803 тыс. руб. + 19 722 тыс. руб.);

– на 31 декабря 2015 года – 35 488 тыс. руб. (13 543 тыс. руб. + 21 945 тыс. руб.);

– на 31 декабря 2014 года – 33 081 тыс. руб. (13 483 тыс. руб. + 19 598 тыс. руб.).

Далее ликвидационная комиссия приступила к заполнению пассива Промежуточного ликвидационного баланса.

При заполнении строки 1310 Промежуточного ликвидационного баланса она использовала данные о кредитовом сальдо по счету 80 «Уставный капитал» на 31 мая 2016 года. Остаток в размере 1 000 000 руб. был отражен в соответствующей графе данной строки.

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 1000 тыс. руб.;

– на 31 декабря 2014 года – 1000 тыс. руб.

Акции не выкупались организацией у своих акционеров. Поэтому строка 1320 Промежуточного ликвидационного баланса не заполняется.

Переоценка внеоборотных активов организацией не проводилась. Поэтому строка 1340 Промежуточного ликвидационного баланса не заполняется.

Добавочный и резервный капиталы в организации не формировались. Поэтому строки 1350 и 1360 Промежуточного ликвидационного баланса не заполняются.

При заполнении строки 1370 Промежуточного ликвидационного баланса ликвидационная комиссия использовала данные о кредитовом сальдо по счетам 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)». В соответствующей графе данной строки была отражена сумма 22 546 500 руб. (19 660 100 руб. + 2 886 400 руб.).

Показатели строки 1310 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 19 660 тыс. руб.;

– на 31 декабря 2014 года – 16 821 тыс. руб.

Значение строки 1300 «Итого по разделу III» равно сумме строк 1310, 1320, 1340, 1350, 1360, 1370:

– на 31 мая 2016 года – 23 547 тыс. руб. (1000 тыс. руб. + 22 547 тыс. руб.);

– на 31 декабря 2015 года – 20 660 тыс. руб. (1000 тыс. руб. + 19 660 тыс. руб.);

– на 31 декабря 2014 года – 17 821 тыс. руб. (1000 тыс. руб. + 16 821 тыс. руб.).

Долгосрочные обязательства в организации отсутствуют. Поэтому раздел IV Промежуточного ликвидационного баланса не заполняется.

Организация не брала ни краткосрочных кредитов, ни краткосрочных займов. Поэтому строка 1510 Промежуточного ликвидационного баланса не заполняется.

Величину кредиторской задолженности на 31 мая 2016 года ликвидационная комиссия определила, сложив остатки по кредиту счетов 60, 62, 70, 71, 76, 68, 69:

– 8 978 200 руб. (2 541 600 руб. + 2 619 000 руб. + 1 427 000 руб. + 376 600 руб. + 2 000 000 руб. + 2000 руб. + 12 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1520 Промежуточного ликвидационного баланса. Показатели строки 1520 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, ликвидационная комиссия перенесла из Бухгалтерского баланса за 2015 год:

– на 31 декабря 2015 года – 14 828 тыс. руб.;

– на 31 декабря 2014 года – 15 260 тыс. руб.

Доходы будущих периодов, то есть доходы (в т. ч. прочие доходы), полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, в организации отсутствуют. Поэтому строка 1530 Промежуточного ликвидационного баланса не заполняется.

Организация создавала оценочное обязательство на оплату отпусков, которое полностью использовано. Остатка на счете 96 «Резервы предстоящих расходов» нет. Поэтому строка 1540 Промежуточного ликвидационного баланса не заполняется.

Каких-либо иных обязательств, кроме отраженных выше, в организации нет. Поэтому строка 1550 Промежуточного ликвидационного баланса не заполняется.

Значение строки 1500 «Итого по разделу V» равно сумме строк 1510, 1520, 1530, 1540, 1550:

– на 31 мая 2016 года – 8978 тыс. руб.;

– на 31 декабря 2015 года – 14 828 тыс. руб.;

– на 31 декабря 2014 года – 15 260 тыс. руб.

Значение строки 1700 «БАЛАНС» пассива Промежуточного ликвидационного баланса равно сумме строк 1300, 1400 и 1500:

– на 31 мая 2016 года – 32 525 тыс. руб. (23 547 тыс. руб. + 8 978 тыс. руб.);

– на 31 декабря 2015 года – 35 488 тыс. руб. (20 660 тыс. руб. + 14 828 тыс. руб.);

– на 31 декабря 2014 года – 33 081 тыс. руб. (17 821 тыс. руб. + 15 260 тыс. руб.).

Готовый Промежуточный ликвидационный баланс был подписан председателем ликвидационной комиссии 31 мая 2016 года и утвержден на общем собрании акционеров.

Промежуточный ликвидационный баланс: образец заполненияПромежуточный ликвидационный баланс (образец заполнения), составлен по условиям примера статьи.

Образец промежуточного ликвидационного баланса– 2016

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Образец ликвидационного баланса Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец ликвидационного баланса» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец ликвидационного баланса» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Учет и отчетность

Учет и отчетность

Ликвидация – это прекращение деятельности фирмы без перехода прав и обязанностей к ее правопреемникам. Ликвидация считается законченной, а фирма прекратившей существование с момента ее исключения из Единого государственного реестра юридических лиц.

Решение о ликвидацииРешение о ликвидации принимает общее собрание учредителей (участников) общества. Общее собрание должно назначить ликвидационную комиссию. Эта комиссия должна оформить документы, связанные с ликвидацией, и провести инвентаризацию.

Фирма обязана сообщить о своей ликвидации налоговой инспекции не позднее чем через три дня со дня утверждения такого решения.

Если этого не сделать, вас оштрафуют по статье 129.1 Налогового кодекса РФ. Сумма штрафа – 5000 рублей.

После того как налоговая инспекция получит уведомление о ликвидации, она должна будет провести выездную проверку фирмы.

В процессе ликвидации фирма составляет промежуточный и ликвидационный балансы.

В промежуточном балансе указывают сведения о составе активов и пассивов общества, стоимости его имущества, дебиторской и кредиторской задолженности.

Ликвидационный баланс составляют после всех расчетов с кредиторами. Оставшееся имущество распределяется между владельцами фирмы. В результате все статьи баланса закрываются, а его валюта обнуляется.

Данный материал является выдержкой из бератора «Корреспонденция счетов».

Бератор «Корреспонденция счетов» до сих пор остается единственным в России изданием, которое дает бухгалтеру полную и систематизированную практическую информацию о ведении учета. Доступны как книжная . так и электронная версия бератора.

Промежуточный балансДля составления промежуточного баланса используют данные последнего бухгалтерского баланса, составленного накануне утверждения решения о ликвидации фирмы.

Ликвидационный балансПосле продажи имущества и окончательного расчета с кредиторами комиссия составляет ликвидационный баланс.

На его основе принимается решение о распределении оставшегося имущества фирмы между ее собственниками.

Согласно положениям статьи 61 Гражданского кодекса, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законодательством.

Процедура ликвидации компании является важным вопросом гражданско-правового регулирования юридических лиц.

Данная процедура влечет за собой последствия, значимые для многих заинтересованных лиц:

Составление промежуточного ликвидационного баланса и ликвидационного баланса производится с целью определения фактического финансового состояния дел ликвидируемой компании.

Именно на основании данных, содержащихся в ликвидационном балансе, учредители (или орган, принявший решение о ликвидации) смогут определить реальную стоимость активов компании и принять решение о наиболее выгодной их реализации.

И предварительная подготовка данных для составления:

и само их составление, в большинстве случаев, являются задачами бухгалтерии ликвидируемого предприятия.

В данной статье будут рассмотрены некоторые особенности гражданско-правового регулирования ликвидационных процедур и порядок составления ликвидационного и промежуточного ликвидационного баланса.

Ликвидация. Требования действующего законодательства

В соответствии с положениями ст.61 Гражданского кодекса, организация может быть ликвидирована в трех случаях:

1. По решению ее учредителей (участников) либо органа юридического лица, уполномоченного на то учредительными документами, в том числе в связи с истечением срока, на который создано юридическое лицо, с достижением цели, ради которой оно создано.

2. По решению суда:

2.1. В случае допущенных при создании организации грубых нарушений закона, если эти нарушения носят неустранимый характер.

2.2. В случае осуществления деятельности:

2.3. В связи с иными неоднократными (грубыми) нарушениями закона, иных правовых актов.

2.4. При систематическом осуществлении:

деятельности, противоречащей уставным целям.

2.5. В иных случаях, предусмотренных Гражданским Кодексом.

3. Юридическое лицо, за исключением :

ликвидируется также в соответствии со ст.65 ГК РФ, вследствие признания его несостоятельным (банкротом).

Государственная корпорация или государственная компания может быть ликвидирована вследствие признания ее несостоятельной (банкротом), если это допускается федеральным законом, предусматривающим ее создание.

Фонд не может быть признан несостоятельным (банкротом), если это установлено законом, предусматривающим создание и деятельность такого фонда.

Если стоимость имущества такого юридического лица недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только в порядке, предусмотренном ст.65 Гражданского кодекса.

Обязанности лица, принявшего решение о ликвидации компании, регламентированы положениями 62 статьи Гражданского кодекса.

Учредители компании или орган, принявшие решение о ее ликвидации, обязаны:

В соответствии с Федеральным законом от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», уведомить ФНС (по месту нахождения организации) необходимо в течение 3 рабочих дней после даты принятия решения о ликвидации.

ФНС вносит в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Именно с этого момента не допускается государственная регистрация:

Учредители компании (орган, принявшие решение о ее ликвидации), так же уведомляют ФНС о формировании:

В соответствии со ст.62 ГК РФ, учредители организации (орган, принявшие решение о ликвидации):

1. Назначают ликвидационную комиссию (ликвидатора).

2. Устанавливают порядок и сроки ликвидации в соответствии с Гражданским кодексом и другими законами.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами организации.

Ликвидационная комиссия от имени ликвидируемой компании выступает в суде.

Ликвидационная комиссия (ликвидатор) уведомляет ФНС о завершении процесса ликвидации компании не ранее чем через два месяца с момента помещения в органах печати ликвидационной комиссией (ликвидатором) публикации о ликвидации.

Ликвидационный баланс представляется в ФНС после завершения процесса ликвидации компании.

Порядок ликвидации организаций регламентирован положениями ст.65 Гражданского кодекса.

Ликвидационная комиссия помещает в журнале «Вестник государственной регистрации», публикацию:

*Срок не может быть менее двух месяцев с момента публикации о ликвидации.

Ликвидационная комиссия принимает меры:

а также письменно уведомляет кредиторов о ликвидации организации.

После окончания срока для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения:

Промежуточный ликвидационный баланс утверждается учредителями компании (органом, принявшими решение о ликвидации).

В случаях, установленных законодательством, промежуточный ликвидационный баланс утверждается по согласованию с ФНС.

Вслучае, если случае, если имеющиеся у ликвидируемой организации (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет:

Выплата денежных сумм кредиторам ликвидируемой компании производится ликвидационной комиссией в порядке очередности, установленной ст.64 Гражданского кодекса.

Она осуществляется в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс. который утверждается учредителями компании (органом, принявшими решение о ликвидации).

В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с ФНС.

Оставшееся после удовлетворения требований кредиторов имущество компании передается ее учредителям (участникам), имеющим вещные права на это имущество или обязательственные права в отношении этой компании, если иное не предусмотрено:

Ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в ЕГРЮЛ.

Составление промежуточного ликвидационного баланса

В настоящее время законодательством не установлены отдельные виды унифицированных форм промежуточного и окончательного ликвидационных балансов для коммерческих организаций (кроме банков и бюджетных учреждений).

Соответственно, формы ликвидационных балансов организации придется разработать самостоятельно.

За основу ликвидационного баланса обычно принимается Форма №1 «Бухгалтерский баланс», в которую добавляются необходимые реквизиты и сведения.

При составлении ликвидационных балансов необходимо руководствоваться требованиями ПБУ 4/99 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации».

В соответствии с п.3 ПБУ 4/99 применяется при установлении особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации.

Промежуточные ликвидационные балансы могут составляться неоднократно.

Их количество зависит:

В промежуточный ликвидационный баланс необходимо включить данные о составе имущества, которые содержат следующие сведения:

1. Перечень машин, оборудования и других основных средств с указанием:

2. Перечень зданий и сооружений с указанием:

3. Перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием:

4. Перечень долгосрочных финансовых вложений с указанием:

5. Перечень нематериальных активов с указанием:

6. Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием:

в том числе указываются товары отгруженные.

7. Расчеты с дебиторами:

8. Авансы, выданные поставщиками и подрядчиками.

9. Краткосрочные финансовые вложения.

10. Денежные средства:

11. Перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу с указанием:

Данный перечень приводится либо в приложении к балансу, либо дополняет собой сам баланс.

В отдельной графе указываются результаты рассмотрения требований кредиторов ликвидационной комиссией.

При этом, кредиторская задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств, в ликвидационном балансе не отражается.

Таким образом, показатели промежуточного ликвидационного баланса должны содержать:

При составлении промежуточного ликвидационного баланса используются данные последнего бухгалтерского баланса, составленного до принятия решения о ликвидации юридического лица.

В промежуточном ликвидационном балансе, составляемом до удовлетворения требований кредиторов, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией.

Промежуточный ликвидационный баланс может выглядеть следующим образом:

После предоставления в ФНС ликвидационного баланса, компания снимается с налогового учета.Ликвидационный баланс составляется и утверждается (согласовывается) по тем же правилам, что и промежуточный ликвидационный баланс.

Окончательный ликвидационный баланс может быть как прибыльным для учредителей (участников) компании так и убыточным (в таком случае убытки покрываются за счет уставного капитала).

Ликвидационная комиссия должна передать в распоряжение учредителей (участников) компании все оставшиеся после расчетов с кредиторами активы, указанные в окончательном ликвидационном балансе.

После проведения расчетов с учредителями (участниками) компании, ликвидационная комиссия закрывает расчетный счет в банке.

Для этого в обслуживающий банк предоставляется заявление о закрытии счета с приложением копии решения о ликвидации.

Обслуживающий банк при закрытии счета должен выдать справку и сделать отметку в ликвидационной карте компании.

Только после этого в ФНС подается заявление о ликвидации.

В соответствии со ст.21 Федерального закона от 08.08.2001г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»

Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством РФ федеральным органом исполнительной власти.

В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;

(см. текст в предыдущей редакции)

б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда РФ сведений в соответствии с пп.1 - 8 п.2 ст.6 и п.2 ст.11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с частью 4 ст.9 Федерального закона «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений».

В случае, если предусмотренный настоящим подпунктом документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица, соответствующим территориальным органом Пенсионного фонда РФ в электронной форме в порядке и сроки, которые установлены Правительством РФ.

При этом, государственная регистрация в связи с ликвидацией юридического лица в случае применения процедуры в деле о банкротстве юридического лица осуществляется на основании:

В случае поступления в ФНС определения о принятии к производству жалобы на определение арбитражного суда о завершении конкурсного производства государственная регистрация приостанавливается до поступления в регистрирующий орган судебного акта, вынесенного по результатам рассмотрения указанной жалобы.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру

Мой вопрос такой: Организация на Упрощенной системе налогообложения, естественно никакого баланса предшествующего промежуточному ликвидационному нет, да и с кредиторами и дебиторами организация уже все вопросы решила, нет никаких оборотов и деятельности более полгода, на расч. счете денег "0", имущества своего у организации изначально не было, "товары были на комиссии", как правильно закрыть уже не функционирующую организацию

![]()

После окончания срока для предъявления требований кредиторами, ликвидационная комиссия составляет промежуточный ликвидационный баланс

Вслучае, если случае, если имеющиеся у ликвидируемой организации (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет:

продажу имущества такой компании с публичных торгов в порядке, установленном для исполнения судебных решений.

Выплата денежных сумм кредиторам ликвидируемой компании производится ликвидационной комиссией в порядке очередности, установленной ст.64 Гражданского кодекса.

Она осуществляется в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов третьей и четвертой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями компании (органом, принявшими решение о ликвидации).

Люди которым это нравится

Ликвидация ООО (закрытие организации) - прекращение существования юридического лица посредством внесения соответствующей записи в Единый государственный реестр юридических лиц (ЕГРЮЛ). Хоть определение и звучит просто, на деле же это достаточно сложная и длительная процедура.

Если денежный вопрос не принципиален, то будет даже лучше все действия по ликвидации переложить на плечи специализированных фирм. Ликвидация ООО может осуществляться как добровольно в результате возникших обстоятельств, так и по решению суда (случаи описаны в ст.61 ГК РФ).

Как происходит ликвидация нулевого ОООНекоторые учредители ООО, зарегистрировав организацию, не осуществляют никаких действий по расчетным счетам, не проводят сделки, не подают отчетность, не имеют задолженностей в течение периода, превышающего 12 месяцев. По сути, такое ООО является «мёртвым», нулевым. В этих случаях органы налоговой инспекции могут по собственной инициативе принять решение и исключить ООО из ЕГРЮЛ.

Если этого еще не произошло, то его нужно закрыть в добровольном порядке. Для этого потребуется:

После получения листа ЕГРЮЛ о ликвидации ООО остается только закрыть расчётный счет и уничтожить печать. Подробнее обо всех этих пунктах читайте ниже.

Предварительная оценка финансового состоянияПрежде чем принимать решение об окончательной ликвидации неоправдавшего себя работающего предприятия, следует внимательно изучить финансовое состояние организации. Главный бухгалтер просчитывает балансовые данные: наличие денежных средств и их соответствие количеству обязательных выплат.

Не всегда в результате подсчета средств достаточно. В этом случае просчитывается возможная прибыль после распродажи имущества организации. Если после проверки полного объема возможностей погашения долгов выяснится, что они не соответствуют кредитным обязательствам, то ликвидация происходит через процедуру банкротства.

Такая процедура дает определенные преимущества. В результате ее проведения взыскание не может быть возложено на другое ответственное лицо организации, если основной должник не имеет финансовых возможностей для расчета по долгам. С ответственных лиц: директора, главного бухгалтера снимается налоговая и административная ответственность.

Банкротство является законным способом аннулирования долговых обязательств перед сотрудниками, частными кредиторами и кредитными банковскими организациями. Такой способ ликвидации более продолжительный, чем добровольная ликвидация и занимает срок до полутора лет.

Кто подаёт документы в процессе ликвидацииЕсли раньше документацию в орган регистрации должен был подавать учредитель, один из учредителей или председатель ликвидационной комиссии, то после внесения изменений в формы ФНС в роли заявителя при ликвидации должен выступать только руководитель ликвидационной комиссии, считающийся ликвидатором.

Если комиссия состоит из одного учредителя, то он и становится данным руководителем и, следовательно, ликвидатором. При подаче документов учредителем-участником, не являющимся руководителем ликвидационной комиссии, органы госрегистрации могут отказать в осуществлении ликвидации.

Шаг 1 - Принятие решения о ликвидации и создание комиссииРешение о ликвидации ООО принимается на общем собрании всех участников Общества, которые оповещаются о собрании заранее письменным уведомлением, в возвратном бланке должна присутствовать подпись получателя. Эти документы прилагаются к протоколу собрания. Существуют общества малого формата, где имеется только один учредитель. В этом случае решение принимает он сам и протоколирует его результаты письменно.

Итак решение о ликвидации оформляется в виде:

1) Протокол общего собрания участников ООО — если в организации несколько учредителей

2) Решение единственного участника ООО — если в организации один учредитель

Ликвидационная комиссия собрания состоит из участников, ответственных за работу организации: учредители или единственный учредитель, директор, старший юрист, главбух и другие сотрудники, входящие в состав организации, на которых равноправно может быть возложена ответственность. В протокол заседания вносятся паспортные данные всех участников, либо единственного участника, если решение принимается единолично.

Участники комиссии, наравне с ликвидатором, обладают полномочиями по управлению ООО. Согласно ст. 62 ГК РФ они являются представителями от организации в судебных инстанциях и несут полную ответственность за действия организации в процессе ликвидации.

Шаг 2 - Уведомление налоговой и фондов о начале ликвидацииВ течение трех рабочих дней с момента принятия решения на собрании в налоговую подаётся уведомление о ликвидации ООО по форме Р15001, которое предварительно заверяется у нотариуса, если этого не сделать, то документы не примут. Вместе с заявлением также подается протокол или решение о ликвидации (Шаг 1).

После подачи вышеуказанных документов, в течение 5 рабочих дней в Единый государственный реестр юридических лиц (ЕГРЮЛ) заносится информация о том, что ООО находится в процессе ликвидации. После чего ФНС вам должна выдать лист записи ЕГРЮЛ по форме Р50007, подтверждающий внесённые сведения.

На основании п. 3 ст. 28 Закон от 24.07.2009 № 212-ФЗ фонды ФСС и ПФР уведомлять о ликвидации не нужно. Это должна делать налоговая инспекция. Но для собственного спокойствия, конечно, можно самостоятельно обратиться в данные фонды и убедиться в получении ими соответствующих сведений.

Шаг 3 — Публикация данных в «Вестнике государственной регистрации»Ликвидационная комиссия должна опубликовать в СМИ (интернет-издание) сообщение о ликвидации ООО (на основании п.1 ст. 63 ГК РФ). Помимо всех необходимых данных об организации и процедуре её закрытия, в сообщении также указывается порядок и срок заявления требований кредиторами, который не может быть менее 2х месяцев с момента публикации. Сообщение подаётся — на этом сайте .

Для публикации сообщения понадобятся следующие документы:

Сразу после размещения информации в Вестнике, несущие ответственность члены ликвидационной комиссии либо единственный учредитель-ликвидатор обязаны в письменной форме уведомить всех кредиторов, перед которыми существуют долговые обязательства со стороны ООО.

Уведомления обычно отправляются по почте заказным письмом с уведомлением о вручении либо передаются курьерской доставкой. В том и другом случае доказательством факта уведомления является подпись кредитора или его официального представителя. После получения извещений кредиторы подготавливают данные задолженностей и выставляют свои требования по погашению в отведённый для этого срок.

Шаг 5 — Уведомление центра занятости и работников об увольненииВ процессе ликвидации нужно в письменной форме оповестить сотрудников о предстоящем увольнении не позднее, чем за 2 месяца до этого события.

В Службу занятости населения данные о ликвидации организации и увольнении сотрудников должны быть отправлены с учетом сроков, установленных законодательством. Если количество уволенных составляет до 15 человек, то сведения подаются за 2 месяца, если более — то за 3 месяца.

По каждому сотруднику в ЦЗ нужно предоставить следующие данные:

— специальность и уровень квалификации;

— должность, занимаемая в организации;

— размер заработной платы и порядок ее выплаты.

При увольнении сотрудникам выплачивается выходное пособие в размере среднемесячного заработка. Работодатель также обязан в течение 2х месяцев (а иногда и 3х) сохранить за работником среднюю заработную плату на период трудоустройства.

Шаг 6 — Подготовка к возможной проверке ФНСНа основании уведомления о ликвидации ООО в соответствии со ст. 89 НК РФ налоговый орган принимает решение о необходимости осуществления выездной проверки. Оно выносится в течение 5 рабочих дней и предоставляется по месту нахождения ООО (юридическому адресу).

Если принято положительное решение о проверке, то переход на следующий этап ликвидации возможен только после урегулирования возникших вопросов с инспектирующим органом и завершения проверки. Проверка занимает от 2 до 8 месяцев.

Практика показывает, что нулевые компании и компании с упрощенной системой налогообложения подвергаются проверке в редких случаях. Тем не менее, необходимо сделать предварительную сверку данных по финансам, устранить недочеты. Убедиться в том, что при подаче декларации были учтены все сведения.

Шаг 7 — Составляем промежуточный ликвидационный балансПромежуточный ликвидационный баланс составляется только после окончания срока заявления требований кредиторами (не менее 2х месяцев), который указывался при публикации в «Вестнике государственной регистрации».

Баланс включает в себя данные об имуществе и финансах, имеющихся в организации. В него также входит перечень требований, выдвигаемых кредиторами. После того, как промежуточный ликвидационный баланс составлен, он утверждается посредством:

— Протокол общего собрания участников — если несколько учредителей

— Решение единственного участника - если один учредитель

Затем в налоговую инспекцию подаются следующие документы:

1) Снова уведомление по форме Р15001 (нотариально заверенное). ВНИМАНИЕ: ранее (см. шаг 2) вы уже должны были подать это уведомление. В первый раз мы в бланке отмечали пункты 2.1 и 2.2, т. е. сообщали налоговой о решении ликвидации ООО и создании ликвидационной комиссии. Теперь же необходимо отметить только пункт 2.3 («Составление промежуточного ликвидационного баланса»).

2) Промежуточный ликвидационный баланс. Строго установленной формы именно ликвидационного баланса не предусмотрено, поэтому на практике обычно берут форму №1 «Бухгалтерский баланс» и дорабатывают её: вместо «Бухгалтерский баланс» пишут «Промежуточный ликвидационный баланс», а в правом верхнем углу бланка пишут — «Утверждён общим собранием участников. / протокол №. от. » либо «Утверждён решением единственного участника. ».

Также могут потребоваться (необязательно, но лучше этот момент уточнить заранее):

— Протокол или решение (см. выше) об утверждении промежуточного ликвидационного баланса

— Документы, подтверждающие публикацию в «Вестнике государственной регистрации»

После сдачи документов налоговая в течение 5 рабочих дней внесёт сведения в Единый госреестр юр. лиц и выдаст соответствующий лист записи ЕГРЮЛ, как и в шаге 2.

Шаг 8 — Рассчитываемся по долгамДалее созданная комиссия по ликвидации ООО осуществляет полный расчет с кредиторами в порядке очерёдности, установленной ст. 64 ГК РФ:

В случае обнаружения недостатка средств на балансе, имущество организации должно быть распродано с публичных торгов. Если после этого денег всё равно не хватает для покрытия долговых обязательств, тогда нужно обратиться в арбитражный суд с заявлением о банкротстве юридического лица и дальнейшая ликвидация будет проходить через процедуру банкротства.

Понятно, что логичным будет ещё до начала ликвидации ООО определить, сможете ли вы полностью рассчитаться по имеющимся долгам. И если нет, то сразу начать ликвидацию через процедуру банкротства. А вышеописанная ситуация, скорее, подходит тогда, когда сумма долговых обязательств оказалась намного больше ожидаемой суммы по предварительным подсчётам (например, объявились кредиторы, которых забыли учесть или плохое знание договора, согласно которому начислялись проценты и неустойки).

Шаг 9 - Составление окончательного ликвидационного балансаПосле расчётов по долговым обязательствам ликвидационная комиссия составляет окончательный ликвидационный баланс. На основании данных бухгалтерского учета составляется список имеющихся активов, которые остались после всех выплат и должны быть распределены между учредителями.

В первую очередь осуществляется выплата распределенной, но невыплаченной части прибыли. После этого распределяется имущество в соответствии с долевым участием в уставном капитале. В случае единственного учредителя все переходит в его собственность.

После того, как окончательный ликвидационный баланс составлен, он утверждается посредством:

— Протокол общего собрания участников — если несколько учредителей

— Решение единственного участника - если один учредитель

ВНИМАНИЕ: если окончательный баланс превысит промежуточный, то налоговая потребует от вас объяснений, а впоследствии даже может отказать в ликвидации. Активы в окончательном балансе могут оказаться больше в основном по 2-м причинам:

1) Ранее активы были временно выведены с баланса ООО с целью не выплачивать долги кредиторам. В этом случае мало того, что откажут в ликвидации, так ещё и кредиторы могут подать иск по поводу намеренного «обмана».

2) Организация продолжает свою деятельность и после утверждения промежуточного баланса были получены доходы. Надо сказать, что такая прибыль очень внимательно проверяется налоговыми органами.

Шаг 10 — Подаём окончательный пакет документов в ФНСВ окончательный пакет документов входит:

Никаких справок об отсутствии задолженности перед ПФР и ФСС предоставлять не надо, налоговая сама обращается за этой информацией в фонды. После принятия документов выдается расписка.

После сдачи документов налоговая в течение 5 рабочих дней внесёт сведения в Единый госреестр юр. лиц и выдаст лист записи ЕГРЮЛ, подтверждающий ликвидацию ООО.

Документы можно подать:

После подтверждения ликвидации ООО остаётся сделать следующее:

Понравилась статья? Поделитесь с друзьями!