Рейтинг: 4.9/5.0 (1828 проголосовавших)

Рейтинг: 4.9/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Сегодня декларация по налогу на прибыль – основной вид отчетности юрлиц о результатах своего хозяйствования. В ней отражаются полученные доходы, понесенные расходы и рассчитывается сумма налога. Расчет производится самим предприятием, как и остальное заполнение декларации.

Предназначение документа

В НК 289-я статья полностью посвящена налоговой отчетности по прибыли, сумме сбора, доходах, убытках, расходах предприятия. Основные нормы, касающиеся документа:

В документе налогоплательщик отчитывается о таких результатах хозяйствования:

Образец налоговой декларации можно найти на официальном сайте ФНС. Она состоит из таких разделов:

Эти разделы заполняются в обязательном порядке, остальные – по необходимости: операции по ценным бумагам, получение дивидендов, деятельность обособленных филиалов и так далее.

Титульный лист в бланке декларации по налогу на прибыль организации содержит ИНН, КПП, номер корректировки (первая отчетность – 0), код периода, данные о плательщике – юридическом лице. Внизу ставится дата и подпись лица, составлявшего документ. Далее заполняется раздел, содержащий суммы авансовых платежей, если именно такое перечисление средств установлено для организации.

На втором листе производится исчисление суммы налога. В Приложениях указываются суммы доходов/расходов. Все данные должны иметь документальное подтверждение – чеки, квитанции, договоры и так далее.

Валютой декларации являются российские рубли. Копейки округляются в сторону увеличения. Исправления не разрешены, тем более путем использования корректоров, в отсутствующих показателях надо поставить прочерки, не отставляя поля пустыми. Если за период был убыток, он проставляется с минусовым значением. При заполнении разрешено использовать синюю или черную пасту, можно распечатать документ на принтере. Страницы нумеруются.

При заполнении каждого раздела стоит придерживаться таких правил:

Приказом ФНС № 7–3/600 установлены изменения в порядке подачи декларации по налогу на прибыль в 2015 году, заполнения листа 03 (доход, удерживаемый налоговым агентом), листа 05 (определение базы по ценным бумагам, фининструментам срочных сделок). К листу 02 теперь полагается Приложение № 6б. В нем найдут отражение доходы участников консолидированных обществ.

Декларацию можно подать:

Есть два варианта подачи отчетности:

Первый вариант обязателен для таких категорий налогоплательщиков:

Небольшие организации, в которых трудится менее 100 работников, могут сдавать декларацию по налогу на прибыль, как и в 2014 году в бумажном виде.

Подать отчетность можно несколькими способами:

Расчет суммы сбора имеет несколько этапов: расчет валовой прибыли, корректировка ее для дальнейшего налогообложения, исключение необлагаемых налогов, учет льгот, определение прибыли для непосредственно налога и определение суммы. Техника расчета для всех организаций одинакова, различаются только ставки (при наличии льгот) и периоды внесения сумм.

Вписывается сумма строк 180 и 290 Листа 02 декларации за 9 месяцев этого года

Пример. Заполнение строки 210 Листа 02 декларации по налогу на прибыль за полугодие при уплате ежемесячных и квартальных авансовых платежей

Сумма авансового платежа, подлежащего уплате в каждом из месяцев I квартала, составила 500 000 руб. (строка 320 Листа 02 декларации за 9 месяцев предыдущего года).

Сумма авансового платежа, начисленного за I квартал, составила 1 800 000 руб. (строка 180 Листа 02 декларации за I квартал), а сумма, подлежащая доплате по декларации за I квартал, — 300 000 руб. (1 800 000 руб. — 500 000 руб. x 3).

Сумма авансового платежа, подлежащего уплате в каждом из месяцев II квартала, равна 600 000 руб. (1 800 000 руб. / 3). Эта сумма отражена в строке 290 Листа 02 декларации за I квартал.

Таким образом, в течение полугодия организация должна была уплатить авансовые платежи в сумме 3 600 000 руб. (500 000 руб. x 3 + 300 000 руб. + 600 000 руб. x 3). Эта сумма:

— равна сумме строк 180 и 290 Листа 02 декларации за I квартал, т.е. 3 600 000 руб. (1 800 000 руб. + 1 800 000 руб.);

— указывается в строке 210 Листа 02 декларации за полугодие.

Организация уплачивает только квартальные авансовые платежи

Отчетный (налоговый) период, за который заполняется декларация

Как заполняется строка 210 Листа 02 (п. 5.8 Порядка заполнения декларации)

Продолжаем изучение новой формы декларации по налогу на прибыль предприятий, которую утвердили Приказом Министерства финансов №897 от 20.10.2015 года. С предыдущей статьей на эту тему вы можете ознакомиться по ссылке Новая декларация по налогу на прибыль 2015-2016. Анализ изменений. Напомним, что отчитываться по новой форме декларации придется уже по итогам 2015 года (или 4 квартала 2015 года, для плательщиков этого налога, которые отчитываются ежеквартально). Для удобства пользования всю информацию о заполнении каждой строки декларации мы представили в виде таблицы, которая выглядит следующим образом:

Показатель строки декларации

Данные и основания для заполнения

Доход от любого вида деятельности (за вычетом косвенных налогов), определенный по правилам бухгалтерского учета

Годовая сумма таких доходов по данным бухучета:

Конечно, сумма таких доходов не содержит налогового обязательства по НДС.

Эта строка определяет категорию плательщиков налога на прибыль в соответствии с объемом доходов.

Если сумма доходов меньше 20 млн. грн. то налогоплательщик имеет право выбора по применению налоговых разниц.

Если сумма доходов больше 20 млн. грн. то нужно рассчитывать и использовать налоговые разницы для определения объекта для налогообложения налогом на прибыль

Финансовый результат до налогообложения (прибыль или убыток), определенный в финансовой отчетности в соответствии с национальными положениями (стандартами) бухгалтерского учета или международных стандартов финансовой отчетности (+, -)

Строка 2290 соответствующего Отчета о финансовых результатахили

Строка 2295 соответствующего Отчета о финансовых результатах

Разницы, возникающие согласно Налоговому кодексу Украины (+, -)

Налоговые разницы рассчитываются в приложении РI, а в эту строку переносится их общий результат

Предприятия, использующие основной режим налогообложения (ОСН), обязаны регулярно отчитываться в налоговую службу независимо от результатов деятельности. Поэтому, когда отсутствуют доходы или расходы, учитываемые при расчете налоговых платежей, все равно подают нулевую декларацию по налогу на прибыль. В 2016 году требование остается в силе.

Об отчетностиДекларация представляет собой подробный отчет о деятельности компании за определенный период. В ней отражают сумму выручки, затрат, структуру расходов. На основании предоставляемых данных происходит анализ и оценка текущего состояния организации.

Но иногда хозяйственная деятельность временно приостанавливается либо не приносит прибыли. Так бывает, например, после регистрации нового юридического лица. Тогда показатели, используемые для расчета налога, отсутствуют. Однако организации, находящиеся на ОСН, в любом случае обязаны подавать отчетность – нулевую декларацию по налогу на прибыль. И при необходимости прилагать дополнительную документацию.

От сдачи прибыльной декларации (в т. ч. нулевой) освобождены организации на «вмененке». Условие – вид деятельности предусмотрен ЕНВД.

Содержание нулевой отчетности по налогу за прибыльСостав налоговой декларации, подаваемой по итогам отчетных периодов, зависит от способа выплаты аванса (см. таблицу).

Один раз/квартал, в том числе с ежемесячным начислением

Титульный лист

Подраздел 1.1 первого раздела

Лист 02 + приложения 1 и 2 к нему

Один раз/месяц на основании фактической прибыли

При сдаче отчетности за 3, 6 и 9 месяцев оформляют:

• титульный лист;

• подраздел 1.1 первого раздела;

• лист 02 с приложениями 1 и 2.

Когда декларацию подают за остальные периоды, приложения не нужны.

Имей те в виду: налогоплательщики, не начисляющие авансовые платежи ежемесячно, могут не вносить сведения в Раздел 1.2.

Если нужно сдавать отчет по итогам года, прилагают все перечисленные выше элементы.

Как заполнятьОрганизации, находящиеся на ОСН, обязаны внести необходимую информацию в соответствующие разделы отчетности. Ее форма утверждена приказом налоговой службы № ММВ-7-3/600. Благодаря нашей консультации, процедура не займет много времени.

Юридические лица должны помнить об общих правилах оформления документов:

Порядок заполнения налога на прибыль в нулевой декларации упрощен. Так, заполнять Лист 02 и приложения к нему не нужно, однако требуется внести такие данные:

В остальных графах ставят прочерки. Обязательно отчет снабжают подписью директора организации и датой составления.

Когда предприятие получало доходы и производило расходы, а чистая прибыль отсутствует (такие случаи нередко встречаются на практике), документ оформляют по общим правилам. Он содержит все имеющиеся показатели. Нулевой такую декларацию именуют условно, так как налоговую базу и соответствующие суммы не прописывают.

Варианты подачиЕсть разные способы сдачи нулевой декларации по налогу на прибыль в 2016 году в ИФНС. Руководитель фирмы или сотрудник, на которого оформлена доверенность, может лично передать ее в канцелярию инспекции. Когда визит невозможен и т. п. допустима отправка по почте заказным письмом с описью вложения и уведомлением. Но наиболее простой и удобный вариант – отправка по интернету через официальный сайт налоговой службы.

Отправка декларации по ТКС – обязательное требование для организаций с численностью свыше 100 человек. Это установлено в п. 3 ст. 80 НК РФ.

В какие сроки сдатьСроки подачи нулевого отчета по налогу на прибыль зависят от того, за какой период выплачивается в бюджет аванс (см. таблицу).

До 28 марта года, следующего после отчетного

Такие правила установлены в ст. 289 НК РФ.

Когда крайний срок сдачи отчетности совпадает с выходным, он перехолит на ближайший рабочий день.

ПРИМЕР

ООО «Эконом Сервис» должно ежемесячно подавать в ИФНС декларацию по налогу на прибыль. Каким будет крайний срок сдачи отчетности за июль 2016 года (28.08 – воскресенье)?

Решение

На основании п. 7 ст. 6.1 Налогового кодекса, последним днем предъявления документов будет 29 августа 2016 г. ООО «Эконом Сервис» должно передать их не позднее этого числа.

Законодательство предусматривает штрафное наказание за нарушение сроков предоставления отчетности. Удерживаемая сумма зависит от периодичности подачи документов:

Однако для компаний предусмотрены исключения в таких случаях, как незначительный срок задержки, тяжелое материальное положение и т. п. Заметим, что полного списка смягчающих обстоятельств вы нигде не найдете. Этот вопрос отдан на откуп практике (также см. п. 1 ст. 112 НК РФ и постановления ВС (ВАС) РФ).

Для уменьшения размера штрафа необходимо вместе с нулевой отчетностью по налогу на прибыль написать письмо с соответствующей просьбой, указанием причины и ссылкой на статью закона.

Внимание!

Если инспектор выписывает штраф 1000 руб. за несвоевременную подачу декларации за отчетный период, пишите жалобу в УФНС своего региона. Такие действия неправомерны!

За нарушение сроков подачи отчетности возможна временная блокировка банковских счетов организации (ст. 76 НК РФ). Такая мера предусмотрена для организаций, задержавших отправку декларации по итогам года на срок больше 10 рабочих дней.

Возможность другого отчетаЗаконодательство разрешает вместо нулевой декларации по налогу на прибыль в 2016 году подавать единую упрощенную декларацию (ЕУД). Она утверждена приказом Министерства финансов № 62-н и отличается более ранним сроком представления – до 20 числа месяца, следующего за отчетным периодом.

Оформлять нужно только первую страницу, так как вторая предназначена для граждан, не являющихся ИП или юрлицом. Как заполняют графы документа (см. таблицу).

Подробный порядок заполнения декларации по налогу на прибыль за квартал, полугодие, 9 месяцев и 2016 год. Пример и образцы заполнения. Построчный комментарий. Форма декларации утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Декларацию сдают все организации на общей системе налогообложения.

Декларацию по налогу на прибыль предоставляют по итогам отчетного периода: первого квартала, полугодия, 9 месяцев и года. Некоторые организации сдают декларацию ежемесячно. Срок сдачи - не позднее 28 календарных дней по окончании отчетного периода. Из этой рубрики вы узнаете как заполнить декларацию по налогу на прибыль и сдать ее в срок. Кроме того, здесь вы можете скачать бланк декларации.

Топ-7 ошибок в декларациях по прибыли

Ошибку в декларации по прибыли можно исправить текущей датой

25 февраля 2016

Новую декларацию по налогу на прибыль компании будут сдавать уже с отчетности за 2016 год. Бланк декларации стал еще больше и учитывает налоговые поправки двух последних лет. О наиболее заметных изменениях расскажем в статье.

Давайте разберемся, когда компаниям приходится сдавать пояснения по убыткам в налоговую инспекцию, в какие сроки нужно ответить на запрос чиновников, и как возникшие убытки можно оправдать

При каких условиях авансовые платежи по налогу на прибыль компании перечисляют ежеквартально, а при каких ежемесячно? Как авансы по прибыли рассчитать и отразить в декларации? Ответы на эти вопросы вы найдете в статье

Если компания ежемесячно перечисляет авансовые платежи по налогу на прибыль, декларация за 9 месяцев 2016 года оформляется особым образом. А в тех случаях, когда способ перечисления авансовых платежей меняется, сложности с заполнением возникают наверняка

Как авансовые платежи по налогу на прибыль за 3 квартал 2016 года отражать в декларации за 9 месяцев, если они стали ежемесячными, могут стать таковыми с I квартала 2017 года либо будут перечисляться в новом году без учета фактической прибыли? Об этом вы узнаете в статье

Будьте в курсе!Также эту декларацию сдают налоговые агенты и иностранные компании, которые занимаются предпринимательской деятельностью на территории РФ или получают доход из источников, располагающихся на территории РФ.

Отчетные периоды для этого налога - квартал, полугодие, 9 месяцев. Налоговый период - год.

В течение года по окончании каждого отчетного периода (до 28 числа первого месяца следующего квартала) организации рассчитывают и уплачивают авансовые платежи по налогу; сам налог на прибыль, с учетом этих авансов, рассчитывается и уплачивается по итогам календарного года (до 28 марта следующего года включительно).

Авансовые платежи могут уплачиваться и ежемесячно, также с нарастающим итогом - теми организациями, которые выбрали совершать авансовый платёж по фактической прибыли или теми, прибыль которых превысила установленные лимиты - до 28 числа каждого месяца, который следует за отчётным (за январь - до 28 февраля, за январь-февраль - до 28 марта и т.д.).

Некоммерческие и бюджетные организации предоставляют только годовую декларацию.

В декларации отмечаются:

Декларацию по налогу на прибыль подают по месту регистрации организации.

Подавать декларацию можно:

Основные разделы для заполнения коммерческими организациями:

Некоммерческие организации обычно заполняют:

Остальные страницы заполняются по необходимости:

Особенности заполнения декларации:

Нулевая декларация заполняется тогда, когда за отчетный период никакая деятельность организацией не велась, и объекта налогообложения не образовалось. В этом случае заполняются:

Подробную инструкцию по заполнению и порядку сдачи декларации можно скачать здесь: Порядок заполнения декларации налога на прибыль .

Полный список актуальных бланков документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

Декларация по налогу на прибыль за 9 месяцев 2016 года: кто и когда должен сдавать отчетность, сроки подачи и ответственность, образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года.

Кто сдает декларацию по налогу на прибыль за 9 месяцев 2016 годаДекларацию по налогу на прибыль за 9 месяцев 2016 года должны сдавать:

Форма декларации по налогу за прибыль за 9 месяцев 2016 года не изменилась: использовать надо бланк, утвержденный приказом ФНС России от 26.11.2014 № ММВ-7-3/600. В этом же документе чиновники прописали порядок заполнения отчетности и ее электронный формат.

Скачать бланк декларации по налогу на прибыль можно по ссылке в конце статьи.

Заполнение декларации по налогу на прибыль за 9 месяцевПри подготовке декларации по налогу на прибыль за 9 месяцев 2016 года, как правило, всем организациям приходится заполнить листы 01 (титульный лист) и 02, а также приложения 1 и 2 к листу 02, подраздел 1.1 раздела 1. Остальные листы заполняют, если есть показатели для этого. Например, если компания выплачивает дивиденды их надо отразить в разделе А листа 3.

Заполнять декларацию по налогу на прибыль стоит с титульного листа, приложений к листу 2, и только потом переходить к основным разделам - листу 02 "Расчет налога на прибыль организаций" и разделу 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика".

Напомним, что все данные декларации по налогу на прибыль за 9 месяцев 2016 года нужно указывать нарастающим итогом с начала года.

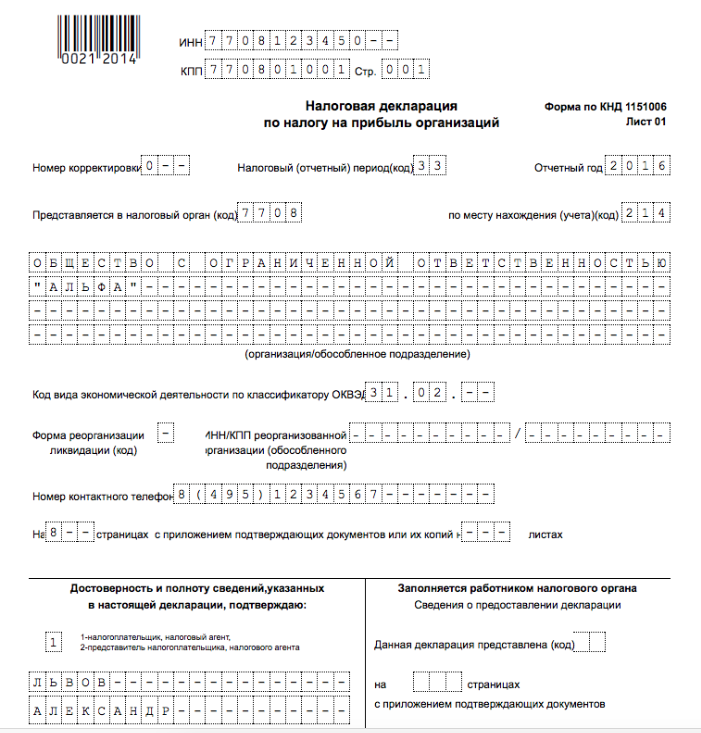

Титульный лист декларации по налогу на прибыльНа титульном листе стоит обратить внимание на поле «Номер корректировки». Если это первая декларация за данный налоговый период, то надо указать «0». Остальные номера предназначены для случаев, когда компания сдает уточненки: если первое уточнение - "1", если второе - "2" и т.д.

Также внимательно надо отнестись к полю "Налоговый (отчетный) период". Здесь показатель зависит от того, какая организация сдает отчетность. Если компания отчитывается по прибыли ежемесячно, то в поле надо указать код "43". В остальных случаях - код "33" (9 месяцев).

Приложения 1 и 2На основании данных приложений 1 и 2 потом заполняют показатели листа 2. Поэтому к ним стоит перейти сразу после титульного листа.

В строках 011-014 необходимо внести показатели выручки от реализации. Общую сумму следует отразить в строке 010. Строки 020-022 заполняют только профессиональные участники рынка ценных бумаг. Для остальных организаций, которые получали доход от ценных бумаг - строки 023-024. Для заполнения строки 040 необходимо сложить все доходы от реализации.

В строках 100-107 отражают внереализационные доходы. Обратите внимание: показатель строки 100 должен быть больше или равен сумме строк 101-107.

На что обратить внимание при заполнении приложения 2 к листу 2 декларации на прибыль за 9 месяцев 2016 года.

Строки 010-013 не надо заполнять организациям, которые используют кассовый метод. В строку 041 не нужно включать страховые взносы в ПФР, ФСС и взносы на обязательное медицинское страхование.

В строках 131-134 сумму начисленной амортизации за отчетный период надо указывать независимо от того, учтено ли такое имущество на последний день отчетного периода. В строке 200 компании, применяющие кассовый метод, отражают сумму фактически понесенных расходов.

В строках 300-302 необходимо показать убытки, которые приравнены в внереализационным расходам, а строки 400-403 нужно заполнять, если в прошлых годах была переплата по налогу на прибыль. Но даже если в строках 300-403 отражать нечего, приложение 2 к листу 2 (продолжение) все равно нужно включить в состав декларации.

Приложение 3 к листу 2 заполняют, если у организации в отчетном периоде были операции, которые признаются при налогообложении в особом порядке. Это:

В приложении 4 к листу 2 отражают убытки предыдущих налоговых периодов. Его можно включать в состав отчетности по налогу на прибыль только за I квартал и за налоговый период в целом. Значит, в декларации по налогу на прибыль за 9 месяцев 2016 года этого приложения быть не должно.

Лист 2 декларации по налогу на прибыльКогда заполнены все приложения, можно переходить непосредственно к листу 2.

В строке 010 отразите доходы от реализации. Эту сумму возьмите из строки 040 приложения 1 к листу 02.

В строку 020 перенесите сумму внереализационных доходов из строки 100 приложения 1 к листу 02.

В строке 030 укажите расходы, связанные с производством и реализацией. Их нужно взять из строки 130 приложения 2 к листу 02.

В строке 040 укажите внереализационные расходы и убытки: из строки 200 приложения 2 к листу 02, а также из строки 300 приложения 2 к листу 02.

В строку 050 перенесите сумму убытков из строки 360 приложения 3 к листу 02.

В строке 060 рассчитайте итоговую прибыль (убыток). Если показатель вышел отрицательный, то запишите сумму со знаком минус.

В строке 100 необходимо рассчитать налоговую базу. Если расходы превысили доходы, разницу надо указать в строке со знаком минус.

В строке 120 надо рассчитать налоговую базу для исчисления налога на прибыль. Важно: если по строке 110 проходит отрицательная сумма, то в строке 120 необходимо поставить 0.

Строку 130 нужно заполнять тем организациям, которые имеют региональные льготы по налогу на прибыль. Здесь надо указать налоговую базу, по которой можно применить льготную ставку.

Строки 140-170 для ставок по налогу на прибыль.

Далее нужно рассчитать сумма налога: в строке 190 - в федеральный бюджет, в строке 200 - в региональный.

Строка 180 - общая сумма налога на прибыль.

Авансовые платежи в декларации по налогу на прибыль за 9 месяцев 2016 годаСумму начисленных авансов за отчетный период отражают в строках 210-230. Здесь нужно указать суммы авансовых платежей по декларации за предыдущий отчетный период (если он входит в текущий период). То есть показатели в этих строках должны соответствовать данным строк 180-200 предыдущей отчетности - в нашем случае это декларация по налогу на прибыль за полугодие 2016.

В строках 290-340 необходимо указать ежемесячные авансовые платежи. Строки 290-310 заполняют, если организация уплачивает налог на прибыль ежемесячно из прибыли, полученной в предыдущем квартале. В строках 320-340 указывают сумму авансов, которые надо уплатить в первом квартале следующего налогового периода. В декларации по налогу на прибыль за 9 месяцев эти строки должны заполнить все компании.

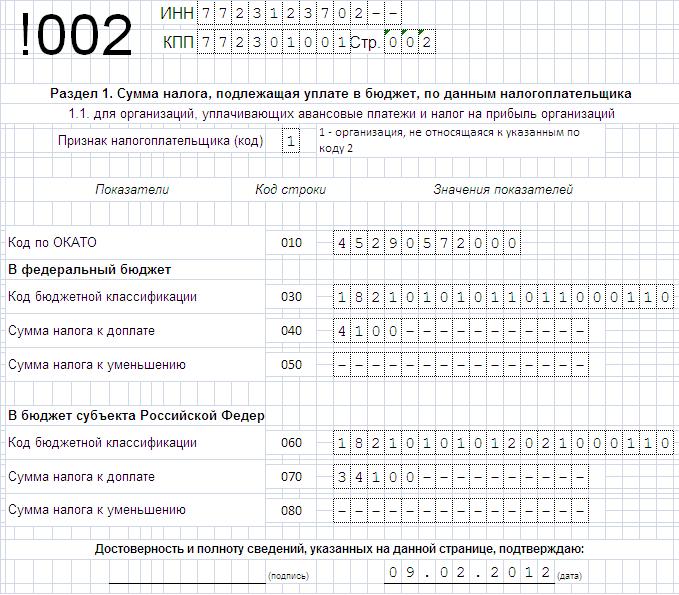

В разделе 1 указывают сумму налога, которую необходимо уплатить в бюджет.

Рассмотрим, из каких строк декларации надо перенести данные, чтобы заполнить строки подраздела 1.1.

Так для строки 040 надо взять показатели из строки 270 листа 02; для строки 050 - из строки 280 листа 02; для строки 070 - из строки 271 листа 02; для строки 080 - из строки 281 листа 02.

Подраздел 1.2 предназначен для расчета суммы авансовых платежей, которые необходимо будет уплатить в следующем квартале. Этот подраздел заполняют только те компании, которые уплачивают ежемесячные авансы исходя из прибыли предыдущего квартала. Авансовые платежи, отраженные в подразделе 1.2 декларации по налогу на прибыль за 9 месяцев, организация должна будет уплатить как в 4 квартале, так и в 1 квартале 2017 года.

Торговый сбор в декларации по налогу на прибыль за 9 месяцев 2016 годаКомпания вправе уменьшить аванс по налогу на прибыль за девять месяцев на сумму сбора, перечисленного до даты уплаты налога (п. 10 ст. 286 НК РФ). Однако на сбор можно уменьшить только налог, зачисляемый в региональный бюджет. Причем уменьшить можно региональный налог, рассчитанный со всей деятельности компании, а не только с торговой. Если налог окажется меньше сбора, зачесть получится только часть сбора.

В декларации нет специальных строк, в которых надо отразить торговый сбор. ФНС в письме от 12.08.2015 № ГД-4-3/14174@ предлагает следующий порядок. Торговый сбор следует отразить в строках 240 и 260 листа 02 налоговой декларации. Если сумма аванса в строке 200 будет меньше торгового сбора, то в строках 240 и 260 нужно записать сумму, не превышающую значение из строки 200.

Образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года

Скачать образец заполнения декларации по налогу на прибыль за 9 месяцев 2016 года можно по ссылке в конце статьи.

Сроки и способы сдачи декларации по прибыли за 9 месяцев 2016 годаОтчетность по налогу на прибыль необходимо сдавать до 28 числа месяца, следующего за отчетным (п. 3 ст. 289 НК РФ). Следовательно, для декларации по налогу на прибыль за 9 месяцев 2016 года крайний срок подачи - 28 октября. Если организация предоставляет отчетность по телекоммуникационным каналам связи, то днем отправки декларации по налогу на прибыль будет считаться дата отправки файла по электронной сети.

Обратите внимание, сдавать декларацию по налогу на прибыль организация обязана сдать даже, если в 9 месяцеве у нее не было прибыли.

Декларацию по налогу на прибыль за 9 месяцев 2016 года можно сдать лично, придя в инспекцию по месту нахождения организации, по почте или в электронном виде по телекоммуникационным каналам связи. Обратите внимание: если среднесписочная численность компании по итогам 2015 года более 150 человек, сдать декларацию по налогу на прибыль за 9 месяцев можно только в электронном виде. Это правило касается также вновь созданных организаций с численностью персонала более 150 человек.

Штрафы за несдачу декларации по налогу на прибыльЕсли организация не сдала декларацию по налогу на прибыль за 9 месяцев 2016 года до 28 октября и не уплатила налог, то ей грозит ответственность по статье 119 НК РФ. Штраф составит 5 процентов от суммы налога, которую необходимо было уплатить или доплатить на основании декларации. Причем такую сумму придется платить за каждый месяц просрочки. Однако общий штраф за весь период просрочки не может превышать 30 процентов от неуплаченной суммы налога на прибыль, заявленной в декларации.

Допустим, компания не предоставила декларацию вовремя, но при этом уплатила налог в срок. Тогда штраф составит 1000 руб. Такой же штраф ждет организации, которая не предоставила в срок нулевую декларацию по налогу на прибыль. Если же компания уплатила только часть налога, то штраф буду рассчитывать с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, фактически перечисленной в бюджет.

Ответственность предусмотрена и для случаев, когда компания, обязанная предоставлять отчетность в электронном виде сделала это другим способом. Штраф составит 200 руб. за каждый документ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вложенные файлы

Подробный порядок заполнения декларации по налогу на прибыль за квартал, полугодие, 9 месяцев и 2015 год. Пример и образцы заполнения. Построчный комментарий. Форма декларации утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Декларацию сдают все организации на общей системе налогообложения.

Форма, электронный формат декларации по налогу на прибыль, также порядок наполнения утверждены приказом ФНС Рф от 26 ноября 2014 г. № ММВ-7-3/600.

Кто должен сдавать

Декларация по налогу на прибыль за 3 квартал 2015 года сдается последующими компаниями:

• русскими и иностранными организациями, которые используют общую систему и являются плательщиками налога на прибыль;

• организациями, которые являются налоговыми агентами по налогу на прибыль независимо от налоговой системы;

• организациями, которые являются ответственными участниками консолидированных групп налогоплательщиков;

• организациями, которые используют упрощенку либо ЕСХН и платят налог на прибыль с доходов по муниципальным и городским, как большая часть из нас постоянно говорит, ценным бумагам.

Ответственность за непредставление декларации

Несвоевременная подача декларации по налогу на прибыль является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Штраф по статье 119 Налогового кодекса РФ как бы составляет 5 процентов от суммы налога, которая обязана быть уплачена (доплачена) на основании декларации, но не была перечислена в установленный срок. И даже не надо и говорить о том, что этот штраф придется платить за каждый полный либо неполный месяц просрочки со дня, установленного для подачи декларации. Необходимо отметить то, что общественная сумма штрафа за весь период опоздания быть может от 1000 руб. до 30 процентов от неуплаченной суммы налога по декларации.

Ежели налог вполне уплачен в срок, то штраф составит 1000 руб. Ежели организация уплатила лишь часть налога, то штраф, вообщем то, рассчитывается с различия меж суммой налога, которая обязана быть уплачена по декларации, и суммой, практически перечисленной в бюджет в установленный срок.

Не считая того, за непредставление либо несвоевременное представление декларации по заявлению налоговой инспекции трибунал может применить к, как люди привыкли выражаться, должностным лицам организации (к примеру, к ее руководителю) меры административной ответственности в виде предупреждения либо штрафа на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Декларация по налогу на прибыль содержит в себе:

• титульный лист;

• раздел 1;

• лист 02 и восемь приложений нему;

• листы 03, 04, 05, 06, 07;

• приложения 1 и 2 к декларации.

На всех листах, где есть поле «Признак налогоплательщика», поставьте в нем код:

• 2 – ежели организация производит сельскохозяйственные продукты;

• 3 – ежели организация так сказать является резидентом особенной (вольной) экономической зоны;

• 4 – ежели организация ведет деятельность на новеньком морском месторождении углеводородного сырья;

• 5 – ежели организация учитывает убыток от операций с ценными бумагами и, как заведено выражаться, финансовыми инструментами срочных сделок (лишь в приложении 4 к листу 02);

• 1 – в остальных вариантах.

Доходы, расходы и остальные характеристики указывайте нарастающим итогом с начала года (п. 2.1 Порядка, утвержденного приказом ФНС Рф от 26 ноября 2014 г. № ММВ-7-3/600). Вообразите себе один факт о том, что некие характеристики необходимо указывать со знаком минус.

Декларация по налогу на прибыль за 3 квартал 2015 года заполняется, начиная с титульного листа и вспомогательных разделов. Вспомогательные разделы необходимо заполнять, лишь ежели по итогам 9 месяцев есть данные, для отражения которых эти разделы наконец-то предусмотрены. Вообразите себе один факт о том, что на практике в большинстве организаций традиционно есть сведения, которые необходимо, вообщем то, отразить в последующих разделах:

• титульный лист;

• приложение 3 к листу 02;

• приложение 1 к листу 02 «Доходы от реализации и внереализационные доходы»;

• приложение 2 к листу 02 «Расходы, связанные с созданием и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам».

Опосля того как заполнены нужные вспомогательные разделы, перебегайте к главным разделам декларации:

• лист 02 «Расчет налога на прибыль организаций»;

• раздел 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика».

В титульном листе декларации по налогу на прибыль укажите главные данные о организации и, как многие выражаются, подаваемой декларации. Как бы это было не странно, но в высшей части листа укажите ИНН и КПП организации.

Ежели организация подает, как все знают, обыденную (первую) декларацию по налогу на прибыль за отчетный период, в поле «Номер корректировки» поставьте «0--».

Ежели организация уже сдала декларацию по налогу на прибыль, но желает уточнить (поправить) какие-либо сведения за этот же период, другими словами подает, как мы выражаемся, уточненную декларацию, проставьте порядковый номер корректировки (к примеру, «1--», ежели это 1-ое уточнение, «2--» при втором уточнении и т. д.).

По строке «Налоговый (отчетный) период (код)» поставьте код того периода, за который подается декларация. Всем известно о том, что этот код зависит не только лишь от самого периода, да и от, как всем известно, того, кем подается декларация. В декларации за 9 месяцев 2015 года, которую сдает рядовая компания, отражают код «33».

По строке «Отчетный год» отразите год, за который подается декларация. При подаче декларации за 2015 год укажите «2015».

В строчку «по месту нахождения (учета) (код)» внесите код в зависимости от того, в качестве кого организация подает декларацию. Так, к примеру, укажите код:

• 214 – ежели это рядовая организация;

• 226 – ежели организация ведет, как мы с вами постоянно говорим, мед либо образовательную деятельность;

• 213 – ежели это наикрупнейший налогоплательщик;

• 236 – ежели организация осуществляет соц сервис населения;

• 237 – ежели организация является резидентом местности опережающего социально-экономического развития

При заполнении титульного листа декларации за, как мы выражаемся, реорганизованную компанию правопреемник показывает:

• по реквизиту «по месту нахождения (учета)» – код «215» (по месту нахождения правопреемника, не являющегося наикрупнейшим налогоплательщиком) либо «216» (по месту учета правопреемника, являющегося наикрупнейшим налогоплательщиком);

• в высшей части титульного листа – ИНН и КПП организации-правопреемника;

• в реквизите «организация/обособленное подразделение» – наименование реорганизованной организации либо обособленного подразделения реорганизованной организации;

• в реквизите «ИНН/КПП реорганизованной организации (обособленного подразделения)» – соответственно ИНН и КПП реорганизованной организации.

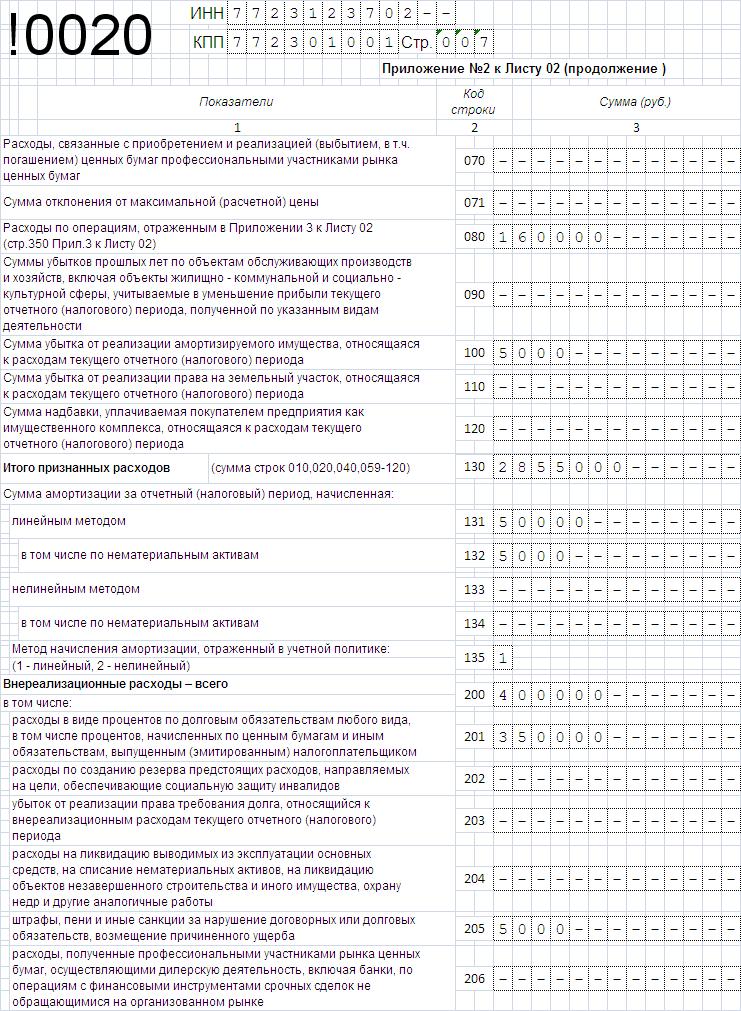

Приложение 3 к листу 02

Приложение 3 к листу 02 создано для отражения расходов по операциям, которые при налогообложении, мягко говоря, признаются в особенном порядке. Его оформляют организации, которые в отчетном периоде:

• продавали амортизируемое имущество – строчки 010–060;

• продавали непогашенную дебиторскую задолженность – строчки 100–150;

• несли расходы на обслуживающие производства и хозяйства – строчки 180–201;

• получали доходы и несли расходы по договорам доверительного управления имуществом – строчки 210–230;

• продавали землю, приобретенную в период с 1 января 2007 года по 31 декабря 2011 года, – строчки 240–260.

Сначала проверьте, необходимо ли заполнять конкретно это приложение, потому что характеристики из него дальше употребляются в остальных листах декларации. К примеру:

• в приложении 1 к листу 02 – в строчках 030, 100;

• в приложении 2 к листу 02 – в строчках 080, 100;

• на листе 02 – в строке 050.

Строчки 010–060 (реализация амортизируемого имущества)

Строчки 010–060 заполните, ежели организация продавала амортизируемое имущество. Отразите:

• по строке 010 – сколько всего объектов амортизируемого имущества реализовано;

• по строке 020 – сколько из их реализовано с убытком;

• по строке 030 – выручку от реализации этого имущества;

• по строке 040 – остаточную стоимость реализованного имущества плюс расходы, связанные с его реализацией;

• по строке 050 – прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком);

• по строке 060 – раздельно убытки от реализации амортизируемого имущества.

Строчки 340–360 (итоги)

Строчки 340–360 созданы для расчета итогов в приложении 3 к листу 02.

По строке 340 рассчитайте итоговую выручку от операций, которые при налогообложении признаются в особенном порядке:

стр. 340 = стр. 030 + стр. 100 + стр. 110 + стр. 180 + стр. 210 – стр. 211 + стр. 240

По строке 350 рассчитайте расходы по сиим операциям:

стр. 350 = стр. 040 + стр. 120 + стр. 130 + стр. 190 + стр. 220 – стр. 221 + стр. 250

По строке 360 рассчитайте убытки:

стр. 360 = стр. 060 + стр. 150 + стр. 160 + стр. 201 + стр. 230 + стр. 260

Приложение 1 к листу 02

Перейдите к приложениям 1 и 2 к листу 02. Возможно и то, что конкретно на основании этих приложений потом заполняют лист 02. Очень хочется подчеркнуть то, что в приложении 1 к листу 02 отражается выручка организации по данным, как всем известно, налогового учета.

Строчки 011–014 созданы для выручки от реализации.

Укажите по данным налогового учета:

• по строке 011 – выручку от реализации продуктов, работ и услуг собственного производства;

• по строке 012 – выручку от реализации покупных продуктов;

• по строке 013 – выручку от реализации имущественных прав.

• В эту сумму не включайте доходы от реализации прав требований долга, которые отражены в приложении 3 к листу 02;

• по строке 014 – выручку от реализации остального имущества (не считая ценных бумаг, продукции собственного производства, покупных продуктов, амортизируемого имущества);

• по строке 010 – общую сумму доходов от реализации.

Строчки 020–022 заполняют лишь проф участники рынка ценных бумаг. Ежели организация такой не является, по сиим строчкам поставьте прочерки.

Строчки 023–024 заполняют другие организации (не проф участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 раздельно отразите сумму отличия от, как заведено, малой расчетной цены, ежели сделка была совершена вне организованного рынка ценных бумаг.

В декларации за 2014 год строчки 023 и 024 не заполняйте.

Строчку 027 «Выручка от реализации компании как имущественного комплекса» заполняйте лишь в случае реализации компании как имущественного комплекса. В других вариантах поставьте по строке прочерки.

В строчку 030 перенесите характеристики из строчки 340 приложения 3 к листу 02.

Показатель для строчки 040 «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

стр. 040 = стр. 010 + стр. 020 + стр. 023 + стр. 027 + Стр. 030

Строчки 101–107 созданы для отражения внереализационных доходов.

Приложение 2 к листу 02

В приложении 2 к листу 02 отражаются расходы, связанные с созданием и реализацией, внереализационные расходы и убытки.

Строчки 090–110 (убытки)

По строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, приобретенного в прошлых годах. Вообразите себе один факт о том, что укажите лишь ту часть убытка, которая, мягко говоря, уменьшает базу в текущем отчетном (налоговом) периоде.

В строчку 100 перенесите сумму убытка от реализации имущества из строчки 060 приложения 3 к листу 02, учитываемую в данном отчетном либо налоговом периоде.

Строчка 130 (итого расходов)

По строке 130 рассчитайте сумму всех общепризнанных расходов по формуле:

стр. 130 = стр. 010 + стр. 020 + стр. 040 + стр. c 059 по 070 + стр. 072 + стр. с 080 по 120

Строчки 300–302 (убытки)

По строчкам 300–302 отражаются убытки, приравниваемые к внереализационным расходам. Возможно и то, что по строке 300 отразите общую сумму таковых убытков.

По строке 301 укажите убытки прошедших лет, выявленные в текущем отчетном (налоговом) периоде.

По строке 302 укажите суммы безнадежных долгов. Ежели организация делает резерв по сомнительным долгам, укажите тут суммы безнадежных долгов, не покрытых за счет резерва.

Строчки 400–403 (корректировка налоговой базы)

Строчки 400–403 необходимо заполнять, ежели в, как мы привыкли говорить, прошедших годах организация переплатила налог на прибыль и делает перерасчет налоговой базы на основании пт 1 статьи 54 Налогового кодекса РФ. В строчках отражайте величину завышения налоговой базы в прошедших периодах – на эту сумму уменьшится база отчетного периода.

Приложение 4 к листу 02

В этом приложении так сказать отражается уменьшение налоговой базы текущего периода на сумму убытков, сложившихся в прошлых налоговых периодах. Приложение включайте в состав декларации лишь за I квартал и за налоговый период в целом.

В листе 02 декларации укажите доходы, расходы и остальные данные, на базе которых рассчитывается налог на прибыль. Его заполняйте по данным, указанным в приложениях к листу 02.

Строчки 010–060 (доходы и расходы, прибыль)

По строчкам 010–050 укажите доходы и расходы, исходя из которых рассчитывается приобретенная прибыль либо понесенный убыток. И действительно, тут не отражайте мотивированные поступления и остальные необлагаемые доходы, также связанные с этими доходами расходы.

По строке 010 укажите доходы от реализации. Все знают то, что эту сумму перенесите из строчки 040 приложения 1 к листу 02. Не включайте в нее доходы, отраженные в листах 05 и 06.

В строчку 020 перенесите сумму внереализационных доходов из строчки 100 приложения 1 к листу 02.

В строчку 030 перенесите сумму расходов, связанных с созданием и реализацией, из строчки 130 приложения 2 к листу 02. В эту сумму не включайте расходы, отраженные в листах 05 и 06.

В строчку 040 перенесите сумму внереализационных расходов и убытков:

• из строчки 200 приложения 2 к листу 02;

• из строчки 300 приложения 2 к листу 02.

В строчку 050 перенесите сумму убытков из строчки 360 приложения 3 к листу 02. Несомненно, стоит упомянуть то, что в эту сумму не включайте убытки, отраженные в листах 05 и 06.

Рассчитайте итоговую прибыль (убыток) для строчки 060:

стр. 060 = стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050

Ежели итог вышел отрицательный, другими словами организация понесла убыток, по строке 060 поставьте сумму с минусом.

Строчки 100–130 (налоговая база)

По строке 100 рассчитайте налоговую базу по формуле:

стр. 100 = стр. 060 – стр. 070 – стр. 080 – стр. 090 – Стр. 400 приложения 2 к листу 02 + стр. 100

листов 05 + стр. 530

листа 06

Плохой результат указывайте со знаком минус.

По строке 110 укажите убытки прошедших лет. По строке 120 рассчитайте налоговую базу для исчисления налога по формуле:

стр. 120 = стр. 100 – стр. 110

Ежели по строке 100 стоит отрицательная сумма, по строке 120 укажите ноль.

Строчку 130 заполните, ежели организация применяет региональные льготы в виде пониженной ставки налога на прибыль. Возможно и то, что в данном случае по строке укажите раздельно налоговую базу, в отношении которой применяется пониженная налоговая ставка.

Ежели организация занимается лишь льготируемыми видами деятельности, строчка 130 будет равна строке 120.

Строчки 140–170 (налоговые ставки)

По строке 140 укажите ставку налога на прибыль.

Ежели декларацию подает организация с обособленными подразделениями, по строке 140 поставьте прочерки и укажите лишь, как мы выражаемся, федеральную ставку налога на прибыль по строке 150.

По строке 150 укажите:

• федеральную ставку налога на прибыль. К примеру, для обычной ставки 2 процента укажите «2–.0–»;

• либо, как мы выражаемся, специальную ставку налога на прибыль, ежели организация применяет конкретно ее. Это разъясняется тем, что рассчитанный по особым ставкам налог вполне перечисляется в федеральный бюджет (п. 6 ст. 284 НК РФ).

По строке 160 укажите региональную ставку налога на прибыль. К примеру, для обычной ставки 18 процентов укажите «18.0-».

Ежели организация применяет региональные льготы в виде пониженной ставки налога на прибыль, по строке 170 укажите, как большая часть из нас постоянно говорит, пониженную региональную ставку налога.

Строчки 180–200 (сумма налога)

По строке 190 рассчитайте налог на прибыль, уплачиваемый в федеральный бюджет, по формуле:

стр. 190 = стр. 120. стр. 150. 100

По строке 200 рассчитайте налог на прибыль, уплачиваемый в региональный бюджет, по формуле:

стр. 200 = (стр. 120 – стр. 130). стр. 160. 100 + стр. 130. стр. 170. 100

Ежели у организации есть обособленные подразделения, показатель строчки 200 формируйте с учетом сумм налогов по подразделениям, указанным по строчкам 070 приложений 5 к листу 02.

По строке 180 рассчитайте общую сумму налога на прибыль по формуле:

стр. 180 = стр. 190 + стр. 200

Строчки 210–230 (авансовые платежи)

По строчкам 210–230 укажите суммы авансовых платежей:

• по строке 220 – в федеральный бюджет;

• по строке 230 – в бюджет субъекта РФ.

По строчкам 210–230 листа 02 декларации по налогу на прибыль отражаются начисленные, как мы привыкли говорить, авансовые платежи. Характеристики этих строк не зависят ни от размера фактической прибыли (убытка) по итогам отчетного периода, ни от практически перечисленных в бюджет сумм авансовых платежей по налогу на прибыль. Все давно знают то, что но на их влияет то, как организация, наконец, платит налог на прибыль: каждый месяц либо ежеквартально.

Организации, которые платят налог каждый месяц исходя из прибыли предшествующего квартала, указывают в этих строчках:

• суммы авансов за предшествующий отчетный период;

• суммы авансов, подлежащих перечислению не позже 28-го числа, как мы выражаемся, каждого месяца крайнего квартала отчетного периода (IV квартала прошедшего года (ежели декларация, в конце концов, подается за I квартал текущего года)).

Организации, которые платят налог каждый месяц исходя из практически приобретенной прибыли либо ежеквартально, указывают по строчкам 210–230 суммы авансовых платежей по декларации за предшествующий отчетный период (ежели он заходит в текущий налоговый период). Другими словами данные по сиим строчкам должны соответствовать показателям по строчкам 180–200 предшествующей декларации. И даже не надо и говорить о том, что в декларации за I квартал строчки 210–230 не так сказать заполняются.

Не считая того, независимо от периодичности уплаты налога по строчкам 210–230 укажите суммы, как многие выражаются, авансовых платежей, доначисленных (уменьшенных) по итогам камеральной проверки декларации за предшествующий отчетный период. При условии, что результаты данной проверки учтены организацией в текущем отчетном (налоговом) периоде.

Строчки 270–281 (налог к доплате либо уменьшению)

По строчкам 270–281 рассчитайте суммы налога к доплате либо уменьшению. Необходимо отметить то, что по строке 270 рассчитайте сумму налога к доплате в федеральный бюджет:

стр. 270 = стр. 190 – стр. 220 – стр. 250

По строке 271 – доплату в региональный бюджет:

стр. 271 = стр. 200 – стр. 230 – стр. 260

Ежели результаты вышли нулевыми, поставьте по строчкам 270, 271 нули. Надо сказать то, что ежели вышла отрицательные суммы – по сиим строчкам поставьте прочерки и рассчитайте суммы налога к уменьшению.

По строке 280 рассчитайте сумму налога к уменьшению в федеральный бюджет:

стр. 280 = стр. 220 + стр. 250 – стр. 190

По строке 281 – сумму к уменьшению в региональный бюджет:

стр. 281 = стр. 230 + стр. 260 – стр. 200

Строчки 290–340 (каждомесячные авансовые платежи)

Строчки 290–310 заполните, ежели организация перечисляет налог на прибыль каждый месяц исходя из прибыли, приобретенной в прошлом квартале. При всем этом в декларации за год эти строчки не заполняйте.

Авансовый платеж в федеральный бюджет по строке 300 рассчитайте по формуле:

стр. 300 = стр. 190 листа 02

за текущий отчетный период – стр. 190 листа 02

за предшествующий отчетный период

Авансовый платеж в региональный бюджет по строке 310 рассчитайте по формуле:

стр. 310 = стр. 200 листа 02

за текущий отчетный период – стр. 200 листа 02

за предшествующий отчетный период

Общую сумму каждомесячных авансовых платежей по строке 290 рассчитайте по формуле:

стр. 290 = стр. 300 + стр. 310

Ежели суммы вышли отрицательные либо равные нулю, авансовые платежи перечислять не надо.

Строчки 320–340 заполните, ежели организация:

• перечисляет налог на прибыль каждый месяц исходя из прибыли, приобретенной в прошлом квартале.

• Эти строчки заполните лишь в декларации за девять месяцев;

• перечисляет налог на прибыль каждый месяц исходя из фактической прибыли.

Общую сумму каждомесячных авансовых платежей по строке 320 рассчитайте по формуле:

стр. 320 = стр. 330 + стр. 340

В разделе 1 укажите окончательную сумму налога к уплате в бюджет либо сумму к уменьшению. Его заполните на базе данных листов 02–06.

В разделе 1 подраздел 1.1 не заполняют:

• некоммерческие организации, у каких не возникает обязанности по уплате налога на прибыль;

• налоговые агенты.

В строчку 040 перенесите сумму налога к доплате в федеральный, вообщем то, бюджет из строчки 270 листа 02. Все давно знают то, что в строчку 050 перенесите сумму, как мы привыкли говорить, федерального налога к уменьшению из строчки 280 листа 02. Возможно и то, что в строчку 070 перенесите сумму налога к доплате в региональный бюджет из строчки 271 листа 02. Конечно же, все мы очень хорошо знаем то, что в строчку 080 перенесите сумму регионального налога к уменьшению в региональный бюджет из строчки 281 листа 02.

Индивидуальности отражения, как все говорят, торгового сбора

Форма, электронный формат декларации по налогу на прибыль, также порядок ее наполнения не предугадывают возможность отражения уплаченного торгового сбора. До внесения конфигураций в эти документы, как заведено выражаться, налоговая служба советует поступать последующим образом.

Сумму уплаченного торгового сбора укажите по строчкам 240 и 260 листа 02 декларации. Обратите внимание на то, что сделайте это так же, как и при отражении налога, уплаченного (удержанного) за границей, который наконец-то засчитывается в счет уплаты налога на прибыль. Несомненно, стоит упомянуть то, что при всем этом сумма отраженного в декларации, как большая часть из нас постоянно говорит, торгового сбора и налога, уплаченного за границей, не может превосходить сумму налога (авансового платежа), который подлежит зачислению в региональный, стало быть, бюджет (строчка 200 листа 02):

Стр. 260

листа 02 <= Стр. 200

листа 02

Не считая того, при заполнении строчки 230 листа 02 уменьшите сумму начисленных авансовых платежей на сумму торгового сбора, отраженного в налоговой декларации за предшествующий отчетный период:

Стр. 230 листа 02 декларации за текущий отчетный период = Сумма начисленных авансовых платежей за текущий отчетный период – Стр. 260 листа 02 декларации за предшествующий отчетный период.

Такие объяснения содержатся в письме ФНС Рф от 12 августа 2015 г. № ГД-4-3/14174. Не для кого не секрет то, что в приложениях 1 и 2 к этому письму приведены примеры отражения торгового сбора в декларациях по налогу на прибыль.