Рейтинг: 4.2/5.0 (1833 проголосовавших)

Рейтинг: 4.2/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Заполнение листа 07 декларации по налогу на прибыль (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Заполнение листа 07 декларации по налогу на прибыльПриказ ФНС России от 26.11.2014 N ММВ-7-3/600@

"Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме"

(Зарегистрировано в Минюсте России 17.12.2014 N 35255) XV. Порядок заполнения Листа 07 "Отчет о целевом

Документ доступен: в коммерческой версии КонсультантПлюс

Корреспонденция счетов: Как отразить в учете казенного учреждения здравоохранения получение в качестве пожертвования мебели (кушетки для массажа).

(Консультация эксперта, 2016) Отметим, что налогоплательщикам, получившим пожертвования, следует заполнять лист 07 "Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования" декларации по налогу на прибыль организаций (п. 15.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@).

<**> Если по строке 040 расчета с кодом 4 отражен убыток, то на его покрытие может быть направлена прибыль от реализации (выбытия, погашения) ценных бумаг, обращающихся и не обращающихся на организованном рынке. Эти суммы переносятся из данного расчета соответственно в строку 050 листа 05 с кодом 1 и в строку 050 листа 05 с кодом 2.

<***> В абз. 1 п. 13.7 Порядка заполнения декларации буквально указано следующее: "По строке 060 расчета отражается налоговая база как положительная разница строк 040 и 050. Если такая разница отрицательна, то налоговая база признается равной нулю". Представляется, что значение показателя строки 040 может быть и отрицательным, так как в противном случае убыток текущего периода не будет учтен в будущем. О правомерности такого утверждения свидетельствует порядок заполнения строки 090, приведенный в форме декларации и допускающий отрицательное значение строки 040.

Подробно о том, как рассчитать финансовый результат по операциям с ценными бумагами, читайте в гл. 14 "Операции с ценными бумагами".

28.6.13. ПОРЯДОК ЗАПОЛНЕНИЯ ЛИСТА 07 <6>

<6> Порядок заполнения листа 06 "Доходы, расходы и налоговая база, полученная негосударственным пенсионным фондом от размещения пенсионных резервов" декларации в данном Практическом пособии не рассматривается в силу ограниченного круга налогоплательщиков, заполняющих лист 06.

Для проверки корректности заполнения декларации вы можете воспользоваться Контрольными соотношениями к налоговой декларации по налогу прибыль (уст. Письмом ФНС России от 03.07.2012 N АС-5-3/815дсп@). Контрольные соотношения отражают:

- взаимосвязь показателей внутри декларации по налогу на прибыль;

- взаимосвязь показателей декларации по налогу на прибыль с показателями других форм отчетности.

Правила заполнения листа 07 разъяснены в разд. XV Порядка заполнения декларации.

Этот лист представляет собой Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования (далее - Отчет) <7>. Поэтому заполнять его должны только те организации, которые получали целевые средства. Причем заполняется Отчет только по итогам налогового периода (абз. 6 п. 1.1 Порядка заполнения декларации).

<7> В Отчет не включаются полученные до 1 января 2011 г. средства в виде бюджетных ассигнований, выделяемых бюджетным учреждениям, средства в виде субсидий автономным учреждениям (абз. 3 пп. 14 п. 1 ст. 251 НК РФ).

Также в Отчет не включаются средства, полученные с 1 января 2011 г. в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным учреждениям и автономным учреждениям (абз. 3 пп. 14 п. 1 ст. 251 НК РФ, пп. "а" п. 2 ст. 16, ч. 4 ст. 33 Федерального закона от 08.05.2010 N 83-ФЗ).

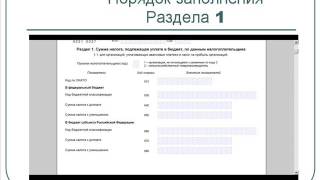

Фрагмент листа 07

Код вида Дата /Срок ис- Стоимость / Сумма Сумма средств,/ Сумма средств,

поступлений поступления пользования имущества, средств, использованных использованных

(до какой работ, услуг срок ис- по назначению не по

даты) или сумма пользования в течение назначению или

денежных которых не установленного не использованных

средств истек срока в установленный

Чтобы заполнить Отчет, вам понадобится Приложение N 3 к Порядку заполнения декларации.

Из этого Приложения вы должны выбрать наименования полученных целевых средств и их коды и занести эти сведения в графу 1 Отчета.

Следует учитывать, что в первую очередь в Отчет надо перенести данные предыдущего налогового периода по полученным, но не использованным средствам, по которым:

- срок использования не истек;

- срок использования не предусмотрен.

- в графе 2 следует отражать дату поступления средств, которые имеют срок использования;

- графе 3 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования (эти данные были отражены в графе 6 Отчета за предыдущий налоговый период).

После этого Отчет следует заполнить в отношении целевых средств, полученных в налоговом периоде, за который составляется Отчет.

В графах 5 и 6 приводятся соответствующие данные о средствах, которые имеют срок использования.

Показатель графы 7 рассчитывается следующим образом:

гр. 7 = гр. 3 - гр. 4 - гр. 6.

В строке "Итого по отчету" в графах 3, 6, 4 и 7 надо указать суммарные значения показателей соответствующих граф, которые отражены по предыдущим строкам.

28.6.14. ПОРЯДОК ЗАПОЛНЕНИЯ

ПРИЛОЖЕНИЯ К НАЛОГОВОЙ ДЕКЛАРАЦИИ

Для проверки корректности заполнения декларации вы можете воспользоваться Контрольными соотношениями к налоговой декларации по налогу прибыль (уст. Письмом ФНС России от 03.07.2012 N АС-5-3/815дсп@). Контрольные соотношения отражают:

- взаимосвязь показателей внутри декларации по налогу на прибыль;

- взаимосвязь показателей декларации по налогу на прибыль с показателями других форм отчетности.

Правила заполнения Приложения к налоговой декларации содержатся в разд. XVI Порядка заполнения декларации.

В Приложении отражаются некоторые виды не учитываемых в налоговой базе доходов, полученных в отчетном (налоговом) периоде, а также ряд учтенных для целей налогообложения в отчетном (налоговом) периоде расходов, которые не расшифрованы в Приложении N 2 к листу 02. Полный перечень доходов и расходов, которые включаются в Приложение, содержится в Приложении N 4 к Порядку заполнения декларации.

Например, к таким доходам относятся списанные суммы кредиторской задолженности налогоплательщика по уплате налогов, сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов (пп. 21 п. 1 ст. 251 НК РФ).

В перечень расходов, включаемых в Приложение, в частности, включены:

- суммы амортизации, начисленной с применением повышающих коэффициентов (п. п. 1, 2 ст. 259.3 НК РФ);

- суммы амортизации, начисленной арендатором (ссудополучателем) по капитальным вложениям (п. 1 ст. 258 НК РФ);

- расходы на добровольное медицинское страхование работников (абз. 5 п. 16 ст. 255 НК РФ) и т.д.

Таким образом, при отсутствии доходов (расходов), перечисленных в Приложении N 4 к Порядку заполнения декларации, Приложение к налоговой декларации представлять не нужно (см. также Письмо ФНС России от 26.04.2011 N АС-4-3/6720).

Фрагмент Приложения к налоговой декларации

Код вида доходов Сумма (руб.) Код вида расходов Сумма (руб.)

В графе 1 отражаются коды доходов, перечисленные в Приложении N 4 к Порядку заполнения декларации. В графе 3 указываются коды расходов.

В графах 2 и 4 отражаются соответственно суммы доходов и расходов по указанным в строке кодам.

28.7. ПРИМЕР ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ЗА I КВАРТАЛ 2013 Г.

ООО "Альфа" состоит на налоговом учете по месту нахождения в ИФНС России N 4 по г. Москве, муниципальное образование Хамовники (код по ОКАТО - 4528659000).

Организации присвоены следующие коды:

Руководитель организации - Иванов Иван Иванович, главный бухгалтер - Сидорова Анна Ивановна. Телефон организации: (495) 123-45-67.

Дата представления декларации - 23 апреля 2013 г.

Доходы и расходы для целей налогообложения прибыли ООО "Альфа" определяет по методу начисления.

Отчетными периодами для организации являются I квартал, полугодие и 9 месяцев календарного года.

В соответствии с учетной политикой организации на 2013 г. сумма начисленной амортизации по основным средствам, которые непосредственно участвуют в производстве товаров (работ, услуг), относится к прямым расходам, сумма начисленной амортизации по остальным ОС, НМА, а также амортизационная премия - к косвенным расходам. Амортизацию организация начисляет линейным методом.

ООО "Альфа" уплачивает авансовые платежи по итогам отчетного периода, а также ежемесячные авансовые платежи в течение квартала.

За I квартал 2013 г. организация имеет следующие показатели деятельности (все суммы приведены без НДС).

Александр поскажите пожалуйста как заполнить лист 07 если в резервный фонд деньги отчисляются ежемесячно срок использования их не установлен.Например за год накопили 70000 рублей и не использвали.Получается строку 2 и 5 я не заполняю а заполняю только 3 графу 70000 .Правильно ли я понимаю?

Заранее благодарю за помощь.

Перерасход не показывается.

"В Отчет переносятся данные предыдущего налогового периода по полученным, но не использованным средствам, срок использования которых не истек, а также по которым не имеется срока использования."

Доброго дня, уважаемые клерки! К моему стыду столкнулась с тем, что оказывается надо сдавать декларацию по прибыли с 7 листом, да еще НДС не нулевую,т.к. своевременно не написали освобождение(мы на ОСНО). Буксую пока с 7 листом декларации на прибыль.Т.е. вы ставите в 3 графу те деньги, которые проходят по Д51 _ полученные, но неизрасходованные на начало отчетного периода?

Последний раз редактировалось Хосильвия; 19.08.2013 в 16:51.

Клерк Регистрация 06.08.2012 Сообщений 16

Но ведь там не только целевые (я имею в виду 51 счет). А на сч. 86 у меня не отражаются полученные, только начисленные. Так ведь надо. видимо, еще и израсходованные средства, что куда показывать?

Т.е. вы ставите в 3 графу те деньги, которые проходят по Д51 _ полученные, но неизрасходованные на начало отчетного периода?

Ставятся полученные целевые средства, а не все подряд

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Как заполнить отчет о целевом использовании имущества (лист 07 декларации по налогу на прибыль организаций)? (Гусев А.)

В соответствии с ч. 1 ст. 289 НК РФ медицинские учреждения, являющиеся плательщиками налога на прибыль, независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по нему, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого своего обособленного подразделения соответствующие налоговые декларации.

Нередко на практике возникают вопросы по заполнению листа 07 декларации по налогу на прибыль организаций - отчета о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования. В статье приведем разъяснения о том, как его заполнить.

Форма декларации по налогу на прибыль организаций и Порядок ее заполнения утверждены Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ (далее - Порядок N ММВ-7-3/600@).

В состав декларации обязательно включаются:

- титульный лист (лист 01);

- подраздел 1.1 разд. 1;

- лист 02;

- Приложения 1 и 2 к листу 02, если иное не установлено настоящим Порядком.

Подразделы 1.2 и 1.3 разд. 1, Приложения 3, 4 и 5 к листу 02, а также листы 03, 04, 05, 06, 07, Приложения 1 и 2 к налоговой декларации включаются в ее состав и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, является налоговым агентом или в его состав входят обособленные подразделения.

В данный лист не включаются средства в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным и автономным учреждениям. В частности, к средствам целевого финансирования, целевым поступлениям, указанным в п. 1 ст. 251 НК РФ, относятся средства:

1) в виде имущества, полученного государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней;

2) в виде имущества, полученного учреждением в рамках целевого финансирования. При этом учреждения, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у учреждения, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Примечание. Лист 07 налоговой декларации заполняется учреждением при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. п. 1 и 2 ст. 251 НК РФ, при составлении декларации только за налоговый период.

К средствам целевого финансирования, в частности, относится имущество, полученное учреждением и использованное им по назначению, определенному организацией (физическим лицом) - источником целевого финансирования или федеральными законами:

- в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным и автономным учреждениям;

- в виде полученных грантов. При этом грантами признаются денежные средства или иное имущество в случае, если гранты предоставляются на безвозмездной и безвозвратной основе российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством РФ, на осуществление конкретных программ в областях образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством РФ, социального обслуживания малоимущих и социально незащищенных категорий граждан. Гранты должны предоставляться на условиях, определяемых грантодателем, с обязательным представлением последнему отчета о целевом использовании гранта;

- в виде средств, получаемых медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц.

Согласно п. 2 ст. 251 НК РФ при определении налоговой базы также не учитываются целевые поступления (за исключением целевых поступлений в виде подакцизных товаров). К ним относятся:

- целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственными внебюджетными фондами;

- целевые поступления от других организаций и (или) физических лиц, использованные указанными получателями по назначению. При этом налогоплательщики - получатели таких целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

Целевыми поступлениями на содержание некоммерческих организаций и ведение ими уставной деятельности являются, в частности:

1) осуществленные в соответствии с законодательством РФ о некоммерческих организациях взносы учредителей (участников, членов), пожертвования, признаваемые таковыми согласно гражданскому законодательству РФ, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, а также отчисления на формирование в установленном ст. 324 НК РФ порядке резерва на проведение ремонта, капитального ремонта общего имущества, которые производятся товариществу собственников жилья, жилищному кооперативу, садоводческому, садово-огородному, гаражно-строительному, жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу их членами. Здесь, по нашему мнению, следует подробнее остановиться на том, что является пожертвованием. По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или третьим лицом (ч. 1 ст. 572 ГК РФ).

Дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно, за исключением случаев, когда (ст. 574 ГК РФ):

- дарителем является юридическое лицо, а стоимость дара превышает 3000 руб.;

- договор содержит обещание дарения в будущем;

- осуществляется дарение недвижимого имущества.

Примечание. Передача дара осуществляется посредством его вручения, символической передачи (вручение ключей и т.п.) либо вручения правоустанавливающих документов (ч. 1 ст. 574 ГК РФ).

Следует обратить внимание, что не допускается дарение, за исключением обычных подарков) стоимость которых не превышает 3000 руб. (ст. 575 ГК РФ):

- от имени малолетних граждан и граждан, признанных недееспособными, их законными представителями;

- работникам образовательных, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

- лицам, замещающим государственные должности РФ, субъектов РФ, муниципальные должности, государственным, муниципальным служащим, служащим Банка России в связи с их должностным положением или исполнением ими служебных обязанностей;

- в отношениях между коммерческими организациями.

Пожертвованием признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным организациям, фондам, музеям и иным учреждениям культуры, общественным и религиозным организациям, другим некоммерческим организациям в соответствии с законом, а также государству и иным субъектам гражданского права, указанным в ст. 124 ГК РФ.

При отсутствии условия о целевом использовании пожертвование имущества гражданину считается обычным дарением, а в остальных случаях пожертвованное имущество используется одаряемым в соответствии с назначением имущества (ч. 3 ст. 582 ГК РФ).

Примечание. Пожертвование имущества юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению.

Таким образом, пожертвование является разновидностью дарения, при осуществлении которого должно быть четко определено назначение имущества. Заметим, что в случаях, когда использование пожертвованного имущества, в соответствии с указанным жертвователем назначением, вследствие изменившихся обстоятельств становится невозможным, оно может быть использовано по другому назначению лишь с согласия жертвователя, а в случае смерти гражданина, признаваемого жертвователем, или ликвидации юридического лица, являющегося жертвователем, - по решению суда (ч. 4 ст. 582 ГК РФ). Использование пожертвованного имущества не в соответствии с указанным жертвователем назначением или изменение этого назначения с нарушением правил дает жертвователю, его наследникам или иному правопреемнику право требовать отмены пожертвования;

2) использованные по целевому назначению поступления от собственников созданным ими учреждениям.

Рассмотрим пример заполнения листа 07 декларации по налогу на прибыль организаций.

Пример. Бюджетное учреждение здравоохранения в налоговом периоде получило:

- денежные средства в виде субсидий на выполнение государственного (муниципального) задания, субсидий на иные цели от приносящей доход деятельности, а также от страховых медицинских организаций в рамках оказания медицинской помощи по обязательному медицинскому страхованию;

- денежные средства от физических лиц в качестве добровольных пожертвований на приобретение лекарственных препаратов и медицинских изделий;

- различную мебель, используемую в деятельности учреждения (медицинские кушетки, кровати, шкафы для хранения лекарственных препаратов и т.д.), по договору дарения от юридических лиц;

- медицинское оборудование (томограф) по решению правительства субъекта РФ, в котором расположено учреждение.

Какие из указанных поступлений следует отразить в листе 07 декларации по налогу на прибыль организаций?

В листе 07 налоговой декларации учреждению здравоохранения нужно отразить такие поступления:

- денежные средства, полученные от страховых медицинских организаций в рамках оказания медицинской помощи по обязательному медицинскому страхованию;

- денежные средства, полученные от физических лиц в качестве добровольных пожертвований на приобретение лекарственных препаратов и медицинских изделий;

- медицинское оборудование (томограф), предоставленное по решению правительства субъекта РФ, в котором расположено учреждение.

В силу п. 15.1 Порядка N ММВ-7-3/600@ в лист 07 декларации по налогу на прибыль организаций не включаются средства в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений, а также в виде субсидий, предоставленных бюджетным и автономным учреждениям. Таким образом, денежные средства в виде субсидий на выполнение государственного (муниципального) задания, а также субсидий на иные цели в листе 07 налоговой декларации не отражаются.

Имущество, полученное учреждением по договору дарения (медицинские кушетки, кровати, шкафы для хранения лекарственных препаратов и т.д.), следует отражать по строке 103 Приложения 1 к листу 02 налоговой декларации. Вместе с тем, если данный договор является все-таки договором пожертвования, тогда и эти поступления нужно указывать в листе 07 декларации. Разницу между пожертвованием и дарением мы обозначили выше.

Доходы, полученные от приносящей доход деятельности, следует отражать по строке 011 Приложения 1 к листу 02 налоговой декларации.

При заполнении листа 07 декларации исходя из видов полученных средств целевого назначения учреждение выбирает соответствующие им наименования и коды из приведенной в Приложении 3 к Порядку N ММВ-7-3/600@ таблицы и переносит их в графу 1.

Так, исходя из поступлений учреждение в графе 1 проставляет следующие коды:

- 110 - для средств, получаемых медицинскими организациями, осуществляющими медицинскую деятельность в системе обязательного медицинского страхования, за оказание медицинских услуг застрахованным лицам от страховых организаций, осуществляющих обязательное медицинское страхование этих лиц;

- 140 - для пожертвований, признаваемых таковыми в соответствии с гражданским законодательством РФ;

- 360 - для имущества, получаемого государственными и муниципальными учреждениями по решению органов исполнительной власти.

Согласно п. 15.1 Порядка N ММВ-7-3/600@ при заполнении листа 07 декларации по налогу на прибыль организаций в него переносятся данные предыдущего налогового периода по полученным, но неиспользованным средствам, срок использования которых не истек, а также по которым не имеется срока использования. При этом указываются:

- в графе 2 - дата поступления средств на счета или в кассу учреждения либо дата получения имущества (работ, услуг), имеющего срок использования;

- в графе 3 - размер средств, срок использования которых в предыдущем налоговом периоде не истек, а также неиспользованных средств, не имеющих срока использования, отраженных в графе 6 отчета за предыдущий налоговый период.

Необходимо отметить, что основные средства, нематериальные активы и другое имущество отражаются в листе 07 декларации по рыночной стоимости.

Суммы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, направленные на финансирование предупредительных мер, не подлежат включению в лист 07 налоговой декларации по налогу на прибыль организаций.

Об этом Письмо УФНС России по г. Москве от 11.01.2012 N 16-03/000703@.

Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций, определен в ст. 251 Налогового кодекса Российской Федерации и является исчерпывающим. К указанным доходам, в частности, относятся средства целевого финансирования и целевые поступления.

При этом в п. 14 ст. 250 НК РФ предусмотрено, что налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств.

Информация о целевом использовании названных выше средств указывается в листе 07 налоговой декларации по налогу на прибыль организаций, форма которой утверждена Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@ (зарегистрирован Минюстом России 02.02.2011, регистрационный номер 19680).

При использовании указанных средств не по целевому назначению (за исключением бюджетных средств) у налогоплательщиков возникают внереализационные доходы, которые учитываются при определении налоговой базы по налогу на прибыль организаций.

Порядок и условия финансового обеспечения страхователем в 2011 г. предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (далее - предупредительные меры), определены ст. 7 Федерального закона от 08.12.2010 N 334-ФЗ ''О бюджете Фонда социального страхования Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов'', Постановлением Правительства Российской Федерации от 31.12.2010 N 1232 и порядком, установленным Приказом Минздравсоцразвития России от 11.02.2011 N 101н.

Финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов, подлежащих перечислению страхователем в Фонд социального страхования Российской Федерации (далее - Фонд) в текущем календарном году.

Страхователь ведет в установленном порядке учет средств, направленных на финансовое обеспечение предупредительных мер в счет уплаты страховых взносов, и ежеквартально представляет в территориальный орган Фонда отчет об их использовании.

После завершения запланированных мероприятий страхователь представляет в территориальный орган Фонда документы, подтверждающие произведенные расходы.

Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат зачету в счет уплаты страховых взносов.

Таким образом, суммы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, направленные на финансирование предупредительных мер, не подлежат включению в лист 07 налоговой декларации по налогу на прибыль организаций, поскольку:© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Декларация по налогу на прибыльАктуально на: 18 мая 2016 г.

Организации, являющиеся налогоплательщиками налога на прибыль. по итогам каждого отчетного периода (месяца или квартала) представляют налоговую декларацию по налогу на прибыль.

Форма налоговой декларации по налогу на прибыль организаций (далее – Декларация), действующая в 2016 г. была утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@ и применяется, начиная с Декларации за 2015 год.

Декларация по налогу на прибыль 2016: бланк

Порядок заполнения декларации по налогу на прибыльУказанным выше приказом утвержден также Порядок заполнения налоговой декларации по налогу на прибыль. В Порядке раскрываются основные вопросы, которые возникают у бухгалтера при составлении Декларации:

— состав Декларации;

— общие требования к заполнению и представлению Декларации;

— порядок заполнения отдельных листов Декларации.

Важно помнить, что в обязательном порядке в состав Декларации включаются:

— титульный лист (Лист 01);

— подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента);

— лист 02 «Расчет налога»;

— приложение № 1 «Доходы от реализации и внереализационные доходы» к листу 02;

— приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Остальные листы Декларации нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав Декларации за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1. А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав Декларации только за 1-ый квартал и календарный год.

Декларация по налогу на прибыль 2016: пример заполненияКак заполнить декларацию по налогу на прибыль? Приведем пример заполнения налоговой декларации за полугодие 2016 при условии, что организация представляет только обязательные разделы.

Наибольшее затруднение у бухгалтера вызывает заполнение строки 210 «Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего» Листа 02. К примеру, какую сумму отразить по строке 210 за полугодие 2016? Это зависит от того, как организация уплачивает авансовые платежи:

— если организация уплачивает и ежеквартальные, и ежемесячные авансовые платежи по данным предыдущего квартала, то для заполнения строки 210 бухгалтеру необходимо сложить налог на прибыль, отраженный по строке 180 Декларации за 1-ый квартал 2016 г. и сумму ежемесячных авансовых платежей, подлежащих уплате во 2-ом квартале 2016 г. которая была ранее отражена по строке 290 Декларации также за 1-ый квартал 2016 г.;

— если организация уплачивает ежемесячные авансовые платежи по фактически полученной прибыли, то в строке 210 отражается сумма исчисленного авансового платежа (строка 180) по данным налоговой декларации за 5 месяцев 2016 г.;

— если организация уплачивает авансовые платежи только по итогам квартала, то по строке 210 она отразит сумму исчисленного налога (строка 180) по данным налоговой декларации за 1-ый квартал 2016 г.

Как проверить декларацию по налогу на прибыльБухгалтер может самостоятельно проверить правильность заполнения Декларации. Для этого можно воспользоваться контрольными соотношениями, которые специально были подготовлены налоговым ведомством в помощь налоговым инспекциям (письмо ФНС России от 14.07.2015 № ЕД-4-3/12317@ ).

Уточненная декларация: по какой форме сдавать?При обнаружении ошибок в декларации по налогу на прибыль, которые привели к занижению суммы налога к уплате, бухгалтер сдает в налоговую инспекцию уточненную налоговую декларацию. Важно помнить, что сдается уточненка по той форме, которая действовала в корректируемом периоде (п. 5 ст. 81 НК РФ ). Так, при внесении изменений в налоговую декларацию по налогу на прибыль за 2012-2014 гг. бухгалтеру следует использовать форму декларации, утвержденную приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ .

Какие данные вносятся некоммерческой организацией в графу «Сумма средств, использованных по назначению в течение установленного срока»

Какие данные вносятся некоммерческой организацией в графу «Сумма средств, использованных по назначению в течение установленного срока» листа 07 декларации по налогу на прибыль — это израсходованные средства целевого финансирования или имеются в виду данные счетов 20-26?

Каким показателям бухгалтерской отчетности должны эти данные соответствовать?

Рассмотрев вопрос, мы пришли к следующему выводу:

В графе «Сумма средств, использованных по назначению в течение установленного срока» Листа 07 показываются расходы, отраженные по дебету счета 86 в корреспонденции со счетами 20 и 26.

Сумма показателей, отражаемых в данной графе, должна соответствовать данным, отражаемым по строке 6300 отчета о целевом использовании полученных средств.

Обоснование вывода:

Перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций, определен в ст. 251 НК РФ и является исчерпывающим. К указанным доходам, в частности, относятся средства целевого финансирования и целевые поступления (пп. 14 п. 1 ст. 251 и п. 2 ст. 251 НК РФ).

При этом в п. 14 ст. 250 НК РФ предусмотрено, что налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств.

Информация о целевом использовании названных выше средств указывается в Листе 07 налоговой декларации по налогу на прибыль организаций (смотрите также письмо Федеральной налоговой службы от 20.05.2011 N АС-4-3/8106@).

Таким образом, смысл заполнения налогоплательщиками листа 07 декларации состоит в том, чтобы отчитаться перед налоговыми органами по целевым средствам, полученным организацией, и доказать правомерность их освобождения от налогообложения.

Форма налоговой декларации по налогу на прибыль организаций, а также порядок ее заполнения (далее — Порядок) утверждены приказом Федеральной налоговой службы от 15.12.2010 N ММВ-7-3/730@.

К сожалению, Порядок не разъясняет непосредственно заполнение той или иной графы Листа 07.

По мнению судей (смотрите, например, решение Арбитражного суда Свердловской области от 05.06.2008 N А60-3286/2008-С6), для применения п. 2 ст. 251 НК РФ необходимо соблюдение следующих условий:

— поступление средств из бюджета либо пожертвований.

— расходование средств в соответствии с определенными целями.

— отдельный учет доходов (расходов), полученных (произведенных) в рамках целевых поступлений.

— безвозмездный характер поступивших средств.

Как видим, одним из условий является расходование целевых средств.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, использование целевого финансирования на содержание некоммерческой организации отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами 20 «Основное производство» или 26 «Общехозяйственные расходы».

Учитывая изложенное, полагаем, что сумма, отражаемая в графе «Сумма средств, использованных по назначению в течение установленного срока» Листа 07 декларации должна соответствовать сумме расходов, отраженных по дебету счета 86 в корреспонденции со счетами 20 и 26.

Форма отчета о целевом использовании полученных средств утверждена приказом Минфина России от 02.07.2010 N 66н и содержит раздел «Использовано средств», который заполняется также на основании данных, отраженных по счету 86.

В таком случае считаем, что сумма показателей, отражаемых в графе «Сумма средств, использованных по назначению в течение установленного срока» Листа 07 декларации по налогу на прибыль, должна соответствовать данным, отражаемым по строке 6300 «Всего использовано средств» отчета о целевом использовании полученных средств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг .

* Компания не несет ответственности за достоверность информации, изложенной в авторских комментариях, размещенных на сайте