Рейтинг: 4.7/5.0 (1833 проголосовавших)

Рейтинг: 4.7/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Чтобы получить социальный налоговый вычет, обратитесь в налоговую инспекцию по месту регистрации. Там вам дадут необходимые бланки декларации формы №-3-НДФЛ. Оформите их, сверившись с образцами, имеющимися в налоговом органе. Можно поступить иначе. Скачайте программу под названием «Декларация» (за соответствующий год) с сайта Федеральной налоговой службы России, пройдя по ссылке http://nalog.ru/, и заполняйте форму в электронном виде.

Приготовьте все необходимые документы, сделайте заранее их копии (кроме паспорта и справки), чтобы потом предъявить в налоговый орган вместе с заполненной декларацией.

Запущенная на компьютере программа «Декларация» открывается на вкладке под названием «Задание условий». Укажите номер налогового органа, кликнув на квадратик рядом со строкой, и выбрав его из открывшегося справочника. Заполните остальные пустые строчки, поставив «флажки» в соответствующих окошках.

Затем переходите на вкладку, расположенную ниже - «Сведения о декларанте». Укажите нужные сведения: паспортные данные, ФИО, ИНН (он прописан в справке формы № 2-НДФЛ). На этой же странице перейдите на вкладку «Сведения о месте жительства», кликнув в окошке с изображением домика.

Указав в соответствующих строчках все нужные сведения, сделайте клик на вкладке «Доходы, полученные в РФ». Укажите доходы по месяцам (нарастающим итогом) и источники выплат. Возьмите эти сведения из справки, выданной вам работодателем. Будьте внимательны: все это вы должны выполнять на страничке «Доходы, облагаемые по ставке 13%».

Перейдя на вкладку под названием «Вычеты», укажите стандартные налоговые вычеты, на основании все той же справки о доходах формы № 2-НДФЛ. Кликнув в окошке под названием «Социальные налоговые вычеты», поставьте «флажок» напротив строки с надписью «Предоставить социальные налоговые вычеты». Укажите в соответствующих строках суммы, затраченные вами на обучение ребенка, согласно договору с образовательным учреждением и квитанциям.

В верхней строчке окна программы «Декларация» есть вкладка «Просмотр». Кликните на ней. Откроются все заполненные вами страницы декларации. Теперь вы можете все внимательно проверить. Если обнаружите ошибку, возвращайтесь на нужную вкладку и исправляйте.

Совет 2: Как заполнить 3-ндфл по обучениюДекларацию следует подавать по месту прописки, а не проживания или временной регистрации. Вы можете отправить декларацию в инспекцию по почте, узнав адрес на сайте.

По почте отправляйте декларацию заказным письмом в оригинале. С документов, которые в единственном экземпляре (квитанция, договор), отправляйте только четкие копии (уточните, нужно ли их заверять). Если документы потеряются, будет возможность отправить еще раз.

Всегда уточняйте в налоговой моменты, в которых сомневаетесь.

Решение по вашему вычету будет приниматься в течении 3-х месяцев с момента получения.

Если решение не в вашу пользу, уточните причину отказа, возможно не хватает каких-то документов или вы неправильно их заполнили. Исправьте ошибку и подайте документы еще раз.

Следуйте указанной в статье последовательности заполнения декларации и подсказкам самой формы - тогда вы избежите ошибок в расчетах и последующей корректировки.

Заполняя форму декларации, наведите курсор на любой значок. Вы увидите «всплывающие» подсказки, предусмотренные программой.

Декларация 3-НДФЛ заполняется в двух случаях:

в избранное ссылка отблагодарить

По общему правилу налоговую декларацию по форме 3 НДФЛ необходимо заполнять и подавать до 30 апреля включительно года, следующего за годом, по которому эта декларация подается. Например, за 2013 год декларацию надо подать до 30 апреля 2014 года. Таким образом подается декларация для того, чтобы задекларировать свои доходы и вам начислили налог. То есть при приобретении автомобиля, квартиры и т.д.

А если вам требуется получить налоговый вычет, а налог уже вычтен налоговым агентом (работодателем), то подать декларацию можно в течение всего года, и даже в следующем году за два года сразу.

в избранное ссылка отблагодарить

Доходы физических лиц, которые по закону облагаются ставкой НДФЛ в размере 13%, предусмотренной п. 1 ст. 224 НК РФ, можно уменьшить на налоговые вычеты в соответствии с п. 3 ст. 210 НК РФ. Налоговая декларация по НДФЛ (форма 3-НДФЛ) утверждена Приказом ФНС РФ от 24.12.2014 № ММВ-7-11/671@. Срок сдачи декларации — ежегодно, не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Налоговым кодексом предусмотрено семь групп таких вычетов:

Самые распространенные налоговые вычеты— социальные и имущественные.

Социальные налоговые вычетыЭто вычеты, которые государство предоставляет по расходам на благотворительные цели и пожертвования, на обучение, на медицинские услуги и лекарственные препараты, на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни и на уплату дополнительных страховых взносов на накопительную пенсию. Все социальные вычеты, как правило, предоставляются в размере фактически понесенных налогоплательщиком расходов при условии, что такие расходы не превышают максимально установленную НК РФ сумму вычетов.

Самыми распространенными социальными вычетами являются вычеты на обучение и лечение. Социальный вычет на обучение предоставляется в отношении доходов того налогового периода, в котором фактически была осуществлена оплата обучения. На что предоставляется вычет и в каком объеме? Физическое лицо-плательщик получает вычет за свое обучение в образовательных учреждениях, а также за обучение своих подопечных в возрасте до 18 лет по очной форме обучения в образовательных учреждениях. Что касается обучения детей, то вычет выплачивается в размере фактически произведенных расходов на это обучение, но не более 50 000 рублей на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя).

На свое обучение налогоплательщик может получить вычет по любой форме обучения (очной, заочной, дистанционной и др.) независимо от возраста. Вычет можно получить в размере фактических расходов на оплату обучения, но не более 120 000 рублей за год. Причем эта максимальная сумма является общей и для социальных вычетов на свое лечение (за исключением дорогостоящего лечения), на взносы на негосударственное пенсионное обеспечение и страхование, на накопительную пенсию. Поэтому если вы используете социальные вычеты по нескольким видам расходов, то имейте ввиду, что их общий размер ограничен суммой в 120 000 рублей.

Пример: некий господин И.И. Иванов в 2015 году единовременно оплатил пятилетнее обучение своей дочери в размере 250 000 руб. Предельный размер вычета по расходам на обучение ребенка — 50 000 рублей в год. Следовательно, вычет за 2015 год господин Иванов сможет заявить только в этом размере. Из бюджета ему вернут: 50 000 руб. x 13% = 6 500 рублей.

При этом, остаток произведенных и не учтенных в вычете расходов на обучение дочери в сумме 200 000 руб. заявить к вычету в последующих годах гражданин Иванов не вправе. Если же оплата обучения производится по частям в течение нескольких лет, то использоватьсоциальный вычет по расходам на обучение можно в отношении доходов за все эти годы, т.е. дробно оплачивая обучение, граждане смогут воспользоваться бОльшим размером вычета из бюджета страны.

При применении вычета на обучение, обратите внимание на то, что условиями получения интересующего нас вычета является наличие у образовательного учреждения соответствующей лицензии или иного документа, подтверждающего статус учебного заведения. Кроме того, налогоплательщику следует представить документы, подтверждающие фактические расходы за обучение (договор, платежные поручения, кассовые чеки и др.).

Вычет по расходам на медицинские услуги, лекарственные препараты и страховые взносы по договорам ДЛС предоставляется в размере фактически произведенных расходов, но не более 120 000 руб.

Пример: Уже известный нам по предыдущему примеру И.И. Иванов понес в текущем налоговом периоде расходы на медицинские услуги в размере 125 000 руб. Вычет может быть заявлен в сумме 120 000 руб. Остаток расходов в размере 5000 руб. не может быть учтен в вычете в следующих налоговых периодах. Итого гражданин Иванов получит вычет в размере: 120 000 руб. х 13% = 15 600 рублей.

Обратите внимание, что отнесение медицинской услуги к дорогостоящим видам лечения полностью зависит от того, указана ли эта услуга в Перечне дорогостоящих видов лечения. Наше государство совершенно не интересует сколько средств вы на нее потратили. На практике это может означать, что услуга по сумме затрат является дорогостоящей, но при этом не входит в Перечень дорогостоящих видов лечения и тогда налогоплательщик не сможет претендовать на социальный налоговый вычет.

Имущественные налоговые вычетыТакие вычеты предоставляются в следующих ситуациях:

Для случаев продажи имущества, доли или долей в нем законодатель установил, что размер вычета соответствует величине дохода, полученного от его реализации. Однако сумма предоставленного налогоплательщику вычета в целом за налоговый период не может превышать:

При этом, налогоплательщик не имеет право на имущественный налоговый вычет при продаже имущества, которое находилось в его собственности три года и более.

Пример: «неуёмный» гражданин И.И. Иванов продал квартиру за 1,5 млн рублей в текущем налоговом периоде. Он может подать документы на предоставление ему вычета в сумме 1 млн рублей. С остатка своего дохода от продажи квартиры в размере 500 тыс. руб. господин Иванов должен заплатить 13 % НДФЛ.

Обратите внимание, что налогоплательщик вместо получения данного вычета имеет право уменьшить свои облагаемые 13% налогом доходы на фактически понесенные им расходы при приобретении или постройки недвижимости, а именно:

зачем в статье про вычеты бездумно писать глупейшую мантру "Срок сдачи декларации — ежегодно, не позднее 30 апреля года, следующего за истекшим налоговым периодом.". Этот срок распространяется ТОЛЬКО на тех, кто обязан декларировать свои доходы. А на вычеты можно подавать весь последующий год и ЕЩЕ два года. А пенсионерам в случае имущественного вычета можно даже за 4 года вернуть налог.

16 сентября 2016 в 14:47 2

На дополнительное образование (например, художественная школа) вычеты распространяются?

20 сентября 2016 в 10:52

Так как речь идет о Декларации З-НДФЛ, то были обозначены законодательно установленные сроки. Что касаемо вычетов, если декларация подается только с целью получения налоговых вычетов, то ее можно подать в ИФНС позже 30 апреля, но не позднее трех лет с даты уплаты налога.

23 сентября 2016 в 15:49

Социальный вычет на обучение, можно получить в любой организации которая осуществляет образовательную деятельность, при наличии соответствующей лицензии, которая подтверждает статус учебного заведения. Так как пп. 2 п. 1 ст. 219 НК РФ не содержит исключений по типам образовательных учреждений, значит ими являются и дошкольные образовательные учреждения, в том числе детские сады; кружки и секции; автошколы. Таким образом, не исключает возможность получения социального вычета на образование, при обучении в художественной школе.

23 сентября 2016 в 16:09

Приказом ФНС России от 25.11.2015 № ММВ-7-11/544@ в лист Е2 внесены изменения, поэтому порядок заполнения листа Е2 декларации 3-НДФЛ по доходам, полученным в 2015 году, отличается от порядка заполенения 3-НДФЛ за 2014 год (изменения и дополнения выделены по тексту красным цветом или зачеркнуты ).

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС ) с 14.02.2015) предусматривает следующие требования к заполнению листа Е2 декларации:

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, дополнительных страховых взносов на накопительную часть трудовой пенсии .

На Листе Е2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, в части сумм пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), дополнительных страховых взносов на накопительную пенсию, а также инвестиционных налоговых вычетов. установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса.

Если сведения в отношении указанных сумм пенсионных (страховых) взносов не помещаются на одной странице, то заполняется необходимое количество страниц Листа Е2. Итоговые данные в этом случае отражаются только на последней странице Листа Е2.

В подпункте 1.1 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования. договоре добровольного пенсионного страхования и (или) договоре добровольного страхования жизни (если такой договор заключен на срок не менее пяти лет). заключенному (заключенным) в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным кодексом Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством).

В подпункте 1.1 Листа Е2 указывается следующая информация:

в строках 010, 020, 030 - ИНН/КПП негосударственного пенсионного фонда или страховой организации, а также их наименование ;

в строках 010, 020, 021, 030 ИНН/КПП негосударственного пенсионного фонда или страховой организации, их наименование, а также код вида договора, на основании которого произведена уплата пенсионных и (или) страховых взносов ;

в строках 040, 050 - реквизиты договора негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни. дата заключения договора и номер договора;

в строке 060 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования. добровольного пенсионного страхования или добровольного страхования жизни ;

в строке 070 - сумма пенсионных или страховых взносов, принимаемая к вычету;

в строке 080 - общая сумма социального налогового вычета в сумме фактически уплаченных пенсионных или страховых взносов по договору (договорам) негосударственного пенсионного обеспечения или добровольного пенсионного страхования, предоставленного налогоплательщику налоговым агентом в налоговом периоде, за который представляется Декларация .

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования, заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 090 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии;

в строке 100 - сумма дополнительных страховых взносов на накопительную часть трудовой пенсии, принимаемая к вычету;

Суммы пенсионных и (или) страховых взносов по договору (договорам) негосударственного пенсионного обеспечения и (или) добровольного пенсионного страхования и (или) добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет), заключенным налогоплательщиком с негосударственным пенсионным фондом (фондами) и (или) страховой организацией в свою пользу и (или) в пользу членов семьи и (или) близких родственников в соответствии с Семейным "кодексом" Российской Федерации (супругов, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер), детей-инвалидов, находящихся под опекой (попечительством), указываются отдельно по каждому такому договору на основании документов, подтверждающих понесенные налогоплательщиком расходы по уплате соответствующего вида взносов.

В подпункте 1.2 Листа Е2 производится расчет сумм социальных налоговых вычетов в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ.

В подпункте 1.2 Листа Е2 указывается следующая информация:

в строке 080 - общая сумма фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную пенсию;

в строке 090 - сумма дополнительных страховых взносов на накопительную пенсию, принимаемая к вычету.

в строке 110 - общая сумма социального налогового вычета в сумме фактически уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов на накопительную часть трудовой пенсии, предоставленная налогоплательщику в отчетном налоговом периоде налоговым агентом .

В пункте 2 Листа Е2 в строке 120 100 отражается общая сумма пенсионных взносов, уплаченных налогоплательщиком по договору (договорам) негосударственного пенсионного обеспечения, страховых взносов, уплаченных налогоплательщиком по договору (договорам) добровольного пенсионного страхования и (или) добровольного страхования жизни. дополнительных страховых взносов на накопительную часть трудовой пенси ю. принимаемая к вычету по подпунктам 1.1 и 1.2 Листа Е2 (сумма значений показателей строк 070 и 100 090 Листа Е2).

В пункте 3 Листа Е2 в строке 130 указывается общая сумма социальных налоговых вычетов, предоставленных налоговым агентом в отчетном налоговом периоде, которая определяется путем суммирования значений показателей строк 080 и 110 Листа Е2 .

В пункте 3 Листа Е2 Декларации налогоплательщик производит расчет сумм инвестиционных налоговых вычетов, установленных подпунктом 2 пункта 1 статьи 219.1 Кодекса:

в строке 110 указывается сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет. Значение данного показателя не может превышать 400 000 рублей.

в строке 120 указывается сумма инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса, предоставленного налогоплательщику в предшествующих налоговых периодах, подлежащая восстановлению в соответствии с положениями подпункта 4 пункта 3 статьи 219.1 Кодекса.

Итоговая сумма социального налогового вычета, предоставляемого в соответствии с подпунктами 4 и 5 пункта 1 статьи 219 Кодекса, заявляемая в Декларации, указывается в пункте 4 Листа Е2 в строке 140 и рассчитывается как разница значений показателей строк 120 и 130 Листа Е2.

Если результат получился отрицательным или равным нулю, то в подпункте 4 Листа Е2 ставится прочерк.

Сумма социального налогового вычета по пункту 4 Листа Е2 переносится в подпункт 3.4 Листа Е1.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ ) (утв. Приказом ФНС России от 10.11.2011 № ММВ-7-3/760@) предусматривает следующие требования к заполнению листа Ж 2 декларации:

На Листе Ж2 рассчитываются суммы социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии с законодательством Российской Федерации о налогах и сборах, при наличии соответствующих оснований. Виды социальных налоговых вычетов перечислены в пунктах 1 и 2 Листа Ж2.

Категории налогоплательщиков, имеющих право на получение соответствующих социальных налоговых вычетов, перечислены в статье 219 Налогового кодекса РФ (далее - НК).

В пункте 1 Листа Ж2 налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных статьей 219 НК (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК).

В подпункте 1.1 - суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 НК. Значение данного показателя не должно превышать 25% от общей суммы дохода, полученной налогоплательщиком в налоговом периоде и облагаемой по ставке 13%, т.е. не более 25% от общей суммы дохода по коду строки 010 Раздела 1 формы декларации.

В подпункте 1.2 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 руб. на каждого ребенка на обоих родителей, опекуна, попечителя.

В подпункте 1.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 НК, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов.

В подпункте 1.4 - определяется итоговое значение по пункту 1 Листа Ж2 путем суммирования значений подпунктов 1.1, 1.2 и 1.3.

В пункте 2 Листа Ж2 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 НК, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 НК.

В подпункте 2.1 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

В подпункте 2.2 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем первым подпункта 3 пункта 1 статьи 219 НК, в сумме, уплаченной налогоплательщиком в налоговом периоде за оплату лечения и приобретение медикаментов, за исключением расходов по дорогостоящему лечению .

В подпункте 2.3 - суммы социального налогового вычета, предоставляемого в соответствии с абзацем вторым подпункта 3 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договорам добровольного личного страхования, а также по договорам добровольного страхования супруга (супруги), родителей и (или) своих детей в возрасте до 18 лет.

В подпункте 2.4 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком в налоговом периоде страховых взносов по договору (договорам) добровольного пенсионного страхования, заключенному (заключенным) со страховой организацией в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.4 заполняется пункт 2 Листа Ж3. Значение показателя подпункта 2.3 Листа Ж3 переносится в подпункт 2.4 Листа Ж2.

В подпункте 2.5 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 4 пункта 1 статьи 219 НК, в сумме уплаченных налогоплательщиком пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения, заключенному (заключенным) с негосударственным пенсионным фондом в свою пользу и (или) в пользу супруга (в том числе в пользу вдовы, вдовца), родителей (в том числе усыновителей), детей-инвалидов (в том числе усыновленных, находящихся под опекой (попечительством)).

Для расчета значения показателя по подпункту 2.5 заполняется пункт 1 Листа Ж3. Значение показателя подпункта 1.3 пункта 1 Листа Ж3 переносится в подпункт 2.5 Листа Ж2.

В подпункте 2.6 - суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 5 пункта 1 статьи 219 НК, в сумме дополнительных страховых взносов на накопительную часть трудовой пенсии, уплаченных в соответствии с Федеральным законом от 30.04.2008 N 56-ФЗ "О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" (Собрание законодательства Российской Федерации, 2008, N 18, ст. 1943; 2010, N 31, ст. 4196; 2011, N 29, ст. 4291).

В подпункте 2.7 определяется итоговая сумма социальных налоговых вычетов по пункту 2 Листа Ж2 путем вычитания из суммы значений подпунктов 2.1, 2.2, 2.3, 2.4, 2.5, 2.6 (данная сумма значений не должна превышать 120 000 руб.) значения показателя п. 3 Листа Ж3.

В пункте 3 Листа Ж2 производится расчет итоговой суммы социальных налоговых вычетов, которая определяется путем суммирования значений подпунктов 1.4 и 2.7 Листа Ж2.

Образец заполнения листа Ж 2 налоговой декларации 3-НДФЛИсходные данные: Иванов И.И. затратил на свое обучение 70 000 рублей, лечение - 50 000 рублей, поэтому он заявил свое право на социальный налоговый вычет в размере 120 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена - 13.01.2015, 04.02.2015, 24.12.2015

Декларацию по доходам физлиц нужно подавать в двух случаях. Первый — вы самостоятельно должны рассчитать и заплатить НДФЛ. Второй — вы хотите получить налоговый вычет. То есть частично возместить из бюджета сумму уплаченного НДФЛ. Подробно рассмотрим, кому придется заполнять форму 3-НДФЛ за 2014 год.

Предприниматели на ОСН. Если вы работаете на общем режиме, вам нужно самостоятельно рассчитать сумму НДФЛ. И подать декларацию по форме 3-НДФЛ до 30 апреля 2015 года включительно (подп. 1 п. 1 ст. 227 НК РФ).

Физлица, которые самостоятельно платят НДФЛ. Предположим, вы занимаетесь бизнесом и применяете УСН. ЕНВД или патент, но получили доход от продажи личного имущества как обычное физлицо. Тогда придется подать форму 3-НДФЛ. Полный перечень доходов, с которых нужно платить НДФЛ и подавать декларацию, вы найдете в статьях 227—228 НК РФ.

Граждане, желающие получить имущественный вычет. Если вы в 2014 году купили или построили жилье, приобрели земельный участок, можете получить имущественный вычет в сумме фактических затрат, но не больше 2 млн. руб. (подп. 3 и 4 п. 1 и подп. 1 п. 3 ст. 220 НК РФ). То есть инспекция вернет вам деньги в сумме 13% от суммы вычета. При условии, что прежде эта сумма была удержана у вас и уплачена в бюджет в качестве НДФЛ.

Физлица, имеющие право на социальный вычет. Если в прошлом году вы оплачивали лечение, обучение, жертвовали деньги на благотворительность, то можете получить на сумму расходов социальный вычет. Полный перечень вычетов смотрите в статье 219 НК РФ. Не забудьте, что все расходы должны быть подтверждены документально.

Законодатели решили изменить форму 3-НДФЛ из-за того, что с 2014 года начали действовать новые правила, внесенные в НК РФ и затрагивающие уплату НДФЛ. Информацию о том, что это за новшества, мы представили в таблице ниже.

Кроме того, обратите внимание, что с 1 января 2015 года в главу 23 НК РФ «Налог на доходы физических лиц» внесена еще партия поправок. Их при расчете налога за 2014 год учитывать еще не нужно, но вот в текущей работе упускать из внимания уже нельзя.

Как мы сказали выше, новый бланк декларации на момент подписания номера в печать находится на регистрации в Минюсте. И пока он окончательно не принят, вы можете отчитаться по старой форме (утверждена приказом ФНС России от 10.11.2011 № ММВ-7-3/760@). Но если вы хотите получить вычет, для которого в старой декларации нет соответствующих граф, придется дождаться регистрации новой декларации (письмо ФНС России от 25.12.2014 № БС-4-11/26833).

Отметим, что удобнее заполнять форму 3-НДФЛ не вручную, а воспользоваться бесплатным электронным сервисом на сайте ФНС www.nalog.ru. который поможет вам заполнить декларацию быстро и без ошибок.

Если в 2014 году вы получили какой-то доход — от бизнеса на ОСН, продажи личного имущества и т. д. нужно подать форму 3-НДФЛ не позднее 30 апреля 2015 года (п. 1 ст. 229 НК РФ). А вот если вы подаете декларацию, только чтобы получить налоговый вычет. то есть вернуть деньги из бюджета, уплаченные туда ранее в качестве НДФЛ, то вы не отчитываетесь о своих доходах. Поэтому вам с подачей такой декларации не надо ориентироваться на 30 апреля. Можно представить такую декларацию в любое время (информация ФНС России «О сроке подачи налоговой декларации по налогу на доходы физических лиц»).

Какие новшества по НДФЛ стали действовать в 2014 и 2015 годах

налоговой декларации 3-НДФЛ

В данном разделе Вы можете бесплатно ознакомиться с некоторыми примерами (образцами) по заполнению налоговой декларации по доходам физических лиц 3-НДФЛ.

Декларация по ф.3-НДФЛ состоит из большого количества страниц и поэтому представляет собой достаточно сложный документ, в заполнении которого трудно разобраться неподготовленному человеку.

В случае же неверного заполнения декларации по ф. 3-НДФЛ, вы в лучшем случае потратите время на повторную поездку в налоговую инспекцию для исправления ошибок в своей декларации 3-НДФЛ, а в худшем случае Вы не сможете воспользоваться полагающимся Вам налоговым вычетом.

В связи с этим мы рекомендовали бы вам обращаться за заполнением налоговой декларации по форме 3-НДФЛ к специалисту.

Познакомиться сперечнем документов, которые необходимы мне для заполнения для Вас налоговой декларации 3-НДФЛ можно здесь.

Примеры (образцы) заполнения

налоговых деклараций 3-НДФЛ за 2015 год

Ниже на этой странице я бесплатно разместил некоторые примеры (образцы) заполнения налоговой декларации 3-НДФЛ за 2015 год. Хочу обратить Ваше внимание, что заполнение налоговой декларации 3-НДФЛ индивидуально для каждого из Вас и имеет много особенностей. Может отличаться как набор листов необходимых для заполнения, так и используемые коды (например, ОКТМО) в зависимости от места проживания.

В связи с этим я рекомендовал бы вам обращаться за заполнением налоговой декларации по форме 3-НДФЛ за 2015 год к специалисту.

Декларация 3-НДФЛ за 2015 год сдается по новой форме.

Приказ ФНС от 27.11.2015 №ММВ-7-11/544@ вносит изменения в форму декларации 3-НДФЛ которая предназначена для заполнения отчета по доходам, полученным в 2015 году.

Матвыгода от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение жилья в налогооблагаемый доход не включается при условии наличия подтвержденного ИФНС права на имущественный вычет

В случае продажи квартиры, находившейся в собственности налогоплательщика менее 3 лет расходы на оплату услуг агента по поиску и приобретению квартиры, а также расходы, связанные с оформлением права собственности на нее, не относятся к расходам, связанным с приобретением жилья

Минфин напомнил, что в случае дарения недвижимого имущества (доли в квартире) величина полученной одаряемым физлицом экономической выгоды, учитываемой при исчислении НДФЛ, определяется рыночной стоимостью полученного в дар имущества

Законодательство РФ предусматривает налоговый вычет в случае оплаты обучения в ВУЗе. То есть, при оплате учебы всегда можно рассчитывать на возмещение части выплаченных средств. Но возможно это только при условии официального трудоустройства (при уплате подоходного налога). Максимальный размер вычета может достигать 13 %.

Но для того чтобы этот вычет получить, важно правильно сформировать и подать декларацию. Давайте разберемся, как же можно самостоятельно заполнить налоговую декларацию по форме 3-НДФЛ на оплату учебы.

Срок подачи данного типа декларации – не позднее 30 апреля года, который последует за периодом отчетности. Таким образом, за 2014 год отчетность следует подать до 30.04.2015.

Кто имеет право на вычет?Предоставление социальных налоговых вычетов регулируется п. 2, ст. 219 Налогового кодекса России. Согласно положениям статьи, на возврат средств могут рассчитывать налогоплательщики, оплатившие получение образования следующих видов:

Для получения налогового вычета требуется наличие у образовательного учреждения соответственной лицензии или документации, подтверждающей статус учреждения образования.

Список учреждений образованияПолный список учреждений и их статус определяются Законом 3266-1 «Об образовании» от 10 июля 1992 года. Согласно его положениям, вычеты полагаются за оплату образования в таких типах учреждений, как:

Законодательно не ограничена возможность выбора учреждений образования. То есть, налогоплательщик может отдать предпочтение частной школе или негосударственному ВУЗу. Главное – наличие лицензии.

Как рассчитать размер вычета?Существует ряд факторов, которые влияют на размер вычета, а именно:

Пример расчета № 1: в 2014 году Иванов Сергей Петрович оплатил образование сына, которое обошлось ему в 130 000 рублей. За прошедший год он заработал 420 000 рублей, следовательно, заплатил 54 600 рублей налогов. Это означает, что в 2015 году Сергей Петрович сможет возвратить себе 15 600 рублей, поскольку оплата за обучение ребенка превысила допустимый предел.

Пример расчета № 2: в 2014 году Сергеева Лидия Алексеевна заплатила за свое обучение 110 000 рублей. При этом заработала она по официальным данным (согласно справке 2-НДФЛ) 140 000 рублей, уплатив подоходный налог в размере 18 200 рублей. Она может в полной мере получить налоговый вычет, равный 14 300 рублей, так как оплата обучения не превышает установленного предела, а размер вычета (13 %) составляет менее суммы уплаченных ей налогов.

Какие документы потребуются?Перед обращением в налоговые органы потребуется взять справку по форме 2-НДФЛ. Она потребуется для заполнения некоторых разделов декларации. Взять ее можно в бухгалтерском отделе по месту работы. Следующим шагом станет снятие копии договора о предоставлении образовательных услуг. В нем должны быть указаны реквизиты лицензии учреждения. Отметим, что если стоимость обучения с момента заключения договора увеличивалась, нужно представить копию приложения к договору, в котором повышение цен отражено.

Потребуются также и такие документы, как:

Очень важно: настоятельно рекомендуется отказаться от единовременной оплаты образовательных услуг за несколько лет вперед. В этом случае, независимо от суммы выплаты, будет предоставлен вычет не более 15 600 рублей. Если платить за образование ежегодно, можно получить вычеты в течение всего срока обучения, то есть, суммарно в большем объеме.

Что заполнять и как?При подаче 3-НДФЛ с целью получения вычета за учебу потребуется заполнить титульный лист, а также Раздел-1, Раздел-2, лист А и лист Е. Давайте разберемся со всем по порядку!

Так, титульный лист заполняется стандартно:

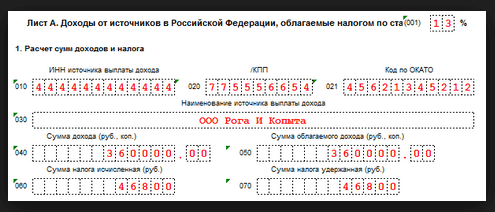

Рисунок 1. Образец заполнения листа А (указанные данные приведены в ознакомительных целях)

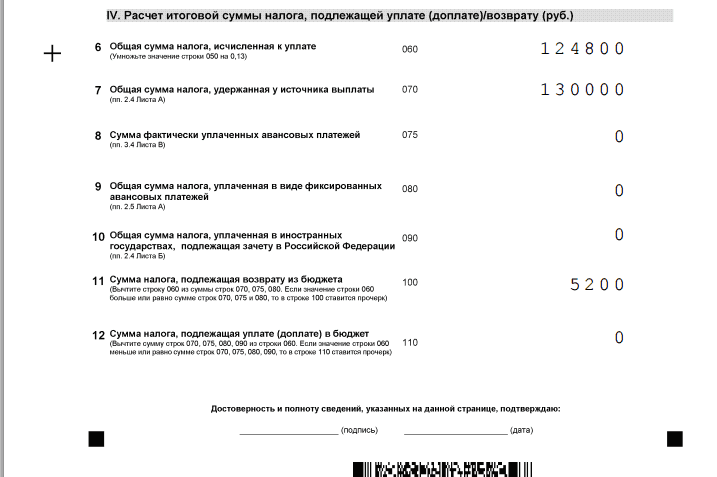

Лист А – следующий на очереди. В нем требуется указать сумму доходов, которые были получены плательщиком в налоговый период. Если лицо работает в нескольких местах с различными кодами ОКТМО. отдельно заполняется Раздел 6. Далее на листе Е1 указывается сумма вычета и производится расчет суммы налога с ее учетом.

Рисунок 2. Пример заполнения Раздела 1.

Рисунок 3. Пример заполнения раздела 1. Продолжение.

В Разделе 1 будет определена сумма НДФЛ, которая подлежит выплате в бюджет или возврату из него. В Разделе 2 производится вычисление налоговой базы, а также суммы общего налога по полученным доходам. Для того чтобы разобраться с особенностями формирования отчетности, ознакомьтесь с образцом заполнения декларации 3-НДФЛ за оплату обучения (можно скачать).

Для того, чтобы безошибочно заполнить декларацию 3НДФЛ для вычета за учебу — воспользуйтесь этим онлайн сервисом. Очень удобно и быстро.

Видео Как получить налоговый вычетВам будет интересно ознакомиться с инструкциями по заполнению декларации по продаже квартиры или автомобиля. в примеры снабжены образцами для скачивания.

Сохраните и поделитесь информацией в соцсетях: