Рейтинг: 4.2/5.0 (1832 проголосовавших)

Рейтинг: 4.2/5.0 (1832 проголосовавших)Категория: Бланки/Образцы

В бюджетном учреждении при проведении инвентаризации было выявлено основное средство, которое не стоит на балансе учреждения, а именно ограждение (забор). В архиве учреждения указано, что ограждение (забор) было установлено при проведении капитального ремонта учреждения в 1999 году. На установку ограждения (забора) имеется договор с приложенной сметой. Каков порядок приема к учету данного основного средства расскажут эксперты службы Правового консалтинга ГАРАНТ А. Н. Суховерхова, В. В. Пименов.

В соответствии с пунктом 4 Инструкции по бюджетному учету, утвержденной приказом Минфина России от 30 декабря 2008 г. № 148н (далее - Инструкция № 148н), ошибка, обнаруженная в регистрах бюджетного учета за отчетный период, за который бюджетная отчетность в установленном порядке уже представлена, оформляется по способу "Красное сторно" и дополнительной бухгалтерской записью датой обнаружения ошибки.

Дополнительные бухгалтерские записи по исправлению ошибок, а также исправления способом "Красное сторно" оформляются Справкой (форма 0504833), в которой делается ссылка на номер и дату исправляемого журнала операций, документа, обоснование внесения исправления.

Иными словами, в бюджетном учете на основании приведенной выше нормы могут быть, в том числе, сделаны записи, которые следовало произвести ранее.

В то же время оприходование излишков основных средств, выявленных при инвентаризации, по рыночной стоимости отражается бухгалтерской записью, приведенной в пункте 21 Инструкции № 148н.

По нашему мнению, рассматривая возможность применения положений пунктов 4 и 21 Инструкции № 148н в данном случае, должностные лица бюджетного учреждения прежде всего должны оценить имеющиеся в их распоряжении документы.

Если анализ покажет, что в распоряжении учреждения имеется достоверная информация о формировании первоначальной стоимости объекта, его регистрации, вводе в эксплуатацию, достройке и т.д. то можно говорить об исправлении ошибки в бюджетном учете, допущенной в прошлых отчетных периодах.

Если же какие-либо данные (документы) отсутствуют, то вполне обоснованно можно оприходовать объект основных средств по рыночной стоимости в качестве излишка.

В рассматриваемой ситуации у бюджетного учреждения отсутствуют документы, подтверждающие приемку и ввод в эксплуатацию объекта основных средств в 1999 году. Таким образом, в данном случае у бюджетного учреждения отсутствует достоверная информация об объекте, которая позволила бы говорить об исправлении ошибки в бюджетном учете, допущенной в прошлых отчетных периодах. Следовательно, речь может идти только о принятии к учету излишков основных средств.

В соответствии с пунктом 19 Инструкции № 148н единицей бюджетного учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы.

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Для решения задач по оценке объемов, состава и состояния основных фондов разработан Общероссийский классификатор основных фондов ОК 013-94 (ОКОФ), утвержденный постановлением Госстандарта России от 26 декабря 1994 № 359.

В соответствии с ОКОФ наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также надворные постройки (склады, гаражи, ограждения, сараи, заборы, колодцы и прочее) являются самостоятельными объектами.

Таким образом, согласно пунктам 16, 20 Инструкции № 148н выявленное ограждение (забор) следует учитывать на счете аналитического учета 0 101 03 000 "Сооружения" (используется более 12 месяцев и выполняет самостоятельные функции).

Согласно пункту 21 Инструкции № 148н излишки основных средств, выявленные при инвентаризации, приходуются по рыночной стоимости. При этом под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи нефинансовых активов на дату принятия к бюджетному учету (п. 13 Инструкции № 148н).

Согласно пункту 7 Инструкции № 148н инвентаризация имущества, финансовых активов и обязательств проводится бюджетным учреждением в соответствии с нормативными правовыми актами Минфина России. В свою очередь, порядок проведения инвентаризации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 (далее - Методические указания).

Пунктом 3.3. Методических указаний также установлено, что оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен.

Учитывая, что в соответствии с положением о Минфине России, утвержденным постановлением Правительства РФ от 30 июня 2004 г. № 329, Минфин России не выполняет функции по нормативно-правовому регулированию в сфере оценочной деятельности, Инструкция № 148н и Методические указания не могут содержать порядок определения рыночных цен указанных объектов. Названный вопрос может регулироваться в силу выполняемых полномочий только Минэкономразвития России.

В то же время порядок определения рыночных цен на товары, работы или услуги в целях налогового учета неоднократно становился предметом рассмотрения финансового ведомства и судебных органов (смотрите, например, письма Минфина России от 31 декабря 2009 г. № 03-02-08/95, от 15 июня 2007 г. № 03-03-05/161, постановления ФАС Уральского округа от 23 марта 2009 г. № Ф09-1410/09-С3, ФАС Восточно-Сибирского округа от 28 января 2009 г. № А78-3337/2008-СЗ-9/107-Ф02-6827/2008, от 14 января 2009 г. № А19-5934/08-56-Ф02-6547/2008, ФАС Поволжского округа от 12 января 2009 г. № А55-8009/2008, ФАС Северо-Западного округа от 10 октября 2008 г. № А44-157/2008, ФАС Центрального округа от 6 октября 2008 г. № А14-632-2008/37/28).

Из анализа разъяснений уполномоченных органов и судебной практики следует, что для получения информации о рыночных ценах можно использовать:

Такой подход полностью соответствует положениям пункта 11 статьи 40 Налогового кодекса, в соответствии с которым при определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках. Кроме того, по нашему мнению, в аналогичном порядке может быть определена рыночная стоимость излишков основных средств для целей бюджетного учета.

Обращаем внимание на то, что привлечение профессиональных оценщиков в данном случае необязательно. Так, согласно статье 8 Закона от 29 июля 1998 г. № 135-ФЗ "Об оценочной деятельности в Российской Федерации" проведение обязательной оценки предусмотрено в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам РФ либо муниципальным образованиям. Кроме того, в соответствии с данной нормой проведение оценки обязательно в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы. В рассматриваемой же ситуации речь не идет о вовлечении в сделку государственного имущества (ст. 153 ГК РФ).

Таким образом, во избежание разногласий с контролирующими органами специальная комиссия бюджетного учреждения должна установить именно рыночную стоимость принимаемого к учету объекта основных средств. Определенная таким образом рыночная стоимость может использоваться как в целях бюджетного, так и в целях налогового учета.

Учитывая положения пункта 21 Инструкции № 148н, в рассматриваемой ситуации в бюджетном учете учреждения должна быть сделана следующая бухгалтерская запись:

Дебет КРБ 1 101 03 310

"Увеличение стоимости сооружений"

Кредит КДБ 1 401 01 180

"Прочие доходы"

- излишки основных средств оприходованы по рыночной стоимости.

Эксперты службы Правового консалтинга ГАРАНТ

А. Н. Суховерхова, В. В. Пименов.

Статья опубликована в журнале

"Бюджетный учет" № 1 январь 2011 год

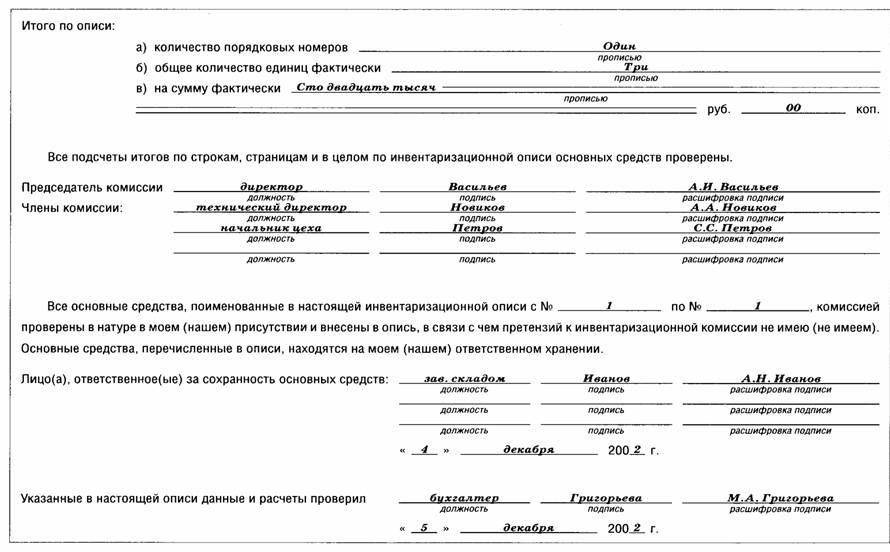

В ООО "Новомет-Сервис" результаты инвентаризации в учете отражаются в том месяце, в котором она закончена, но не позднее декабря месяца отчетного года. В первую очередь несколько слов скажем о процедуре подведения итогов инвентаризации. По завершении инвентаризации оформленные инвентаризационные описи сдаются в бухгалтерию. Задача бухгалтера — сверить данные, содержащиеся в инвентаризационной описи, с данными бухгалтерского учета. Результат может быть следующим:

- полное соответствие фактического наличия проинвентаризированных активов и обязательств данным бухгалтерского учета;

- расхождение учетных и фактических данных (так называемые инвентаризационные разницы) — излишки, недостачи или пересортица. По тем ценностям, по которым выявлены расхождения, бухгалтер составляет сличительные ведомости. Типовые формы таких сличительных ведомостей утверждены постановлением № 241. Сличительные ведомости составляются в одном экземпляре и по каждому материально ответственному лицу, отвечающему за сохранность материальных ценностей.

Инвентаризационная комиссия должна выяснить причины возникновения расхождений и провести работу по их урегулированию. Важно обратить внимание на то, что если выявленное расхождение стало следствием учетной ошибки(документ не проведен в учете, неверно оприходованы (списаны) некоторые позиции по накладной, дважды проведен один и тот же документ и т. п.), то эта разница не считается фактическим излишком или недостачей. В налоговом и бухгалтерском учете такое расхождение ликвидируется в порядке исправления ошибок. Основанием для такой корректировки служит бухгалтерская справка. По результатам работы инвентаризационной комиссией составляется протокол инвентаризации, в котором указываются:

— информация о состоянии складского хозяйства;

— результаты инвентаризации и заключения по ним;

— сведения о причинах и лицах, виновных в недостачах, потерях, порче ценностей и излишках, и о принятых к ним мерах;

— предложения по урегулированию выявленных недостач и потерь от порчи ценностей, о зачете недостач и излишков по пересортице;

Информация о размерах норм естественной убыли содержится в специальных нормативных документах. Нормы естественной убыли утверждены по каждому виду ТМЦ, используемых в той или иной отрасли (строительстве, торговле, транспорте и т. д.). Предложения по списанию недостач в пределах норм естественной убыли, а также сверхнормативных недостач и потерь от порчи ценностей с указанием принятых мер по предотвращению таких потерь и недостач в будущем. Если виновные лица по сверхнормативным потерям не установлены, в протоколеприводятся исчерпывающие объяснения этому. Протокол инвентаризационной комиссии должен быть в 5-дневный срок рассмотрен и утвержден руководителем предприятия.

Утвержденный протокол и будет являться тем первичным документом, на основании которого будут выполняться записи в бухгалтерском учете.

Как выше было уже сказано, при выявлении недостач инвентаризационная комиссия должна выяснить причины их возникновения.

Если идет речь о недостаче ТМЦ, то при условии, что наличие бухгалтерской ошибки исключено, в первую очередь следует определить, не связана ли эта недостача с естественной убылью. Так, вп. 11.4 Инструкции № 69 указано, что рабочие инвентаризационные комиссии: «вместе с бухгалтерией предприятия принимают участие в определении результатов инвентаризации и разрабатывают предложения по списанию недостач в пределах норм естественной убыли». При этом важно учитывать следующие правила при применении норм естественной убыли:

- нормы естественной убыли могут быть применены лишь в случае выявления фактических недостач;

- убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице;

- в том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача, то нормы естественной убыли применяются только по тому наименованию ценностей, по которому обнаружена недостача;

- если нормы естественной убыли позволяют списать большую сумму, чем сумма выявленной недостачи, то списывается только фактическая сумма недостачи;

- при отсутствии утвержденных в установленном законодательством порядке норм убыль ценностей рассматривается как недостача сверх норм. При недостаче ТМЦ сверх норм естественной убыли, недостаче основных средств инвентаризационная комиссия должна выяснить причины недостач и установить виновных в этом лиц. В первую очередь, конечно же, принимают во внимание пояснения материально ответственного лица.

При рассмотрении вопроса «виновности» следует учитывать, что согласно нормам КЗоТ материальная ответственность работника наступает только:

- если ущерб нанесен предприятию в результате нарушения возложенных на работника трудовых обязанностей (ч. 1 ст. 130 КЗоТ);

- за прямой действительный ущерб (ч. 2 ст. 130 КЗоТ);

- если ущерб причинен виновными противоправными действиями (бездействием) работника (ч. 2 ст. 130 КЗоТ);

- если причиненный ущерб не относится к категории нормального производственно-хозяйственного риска (ч. 4 ст. 130 КЗоТ);

- если работник, причинивший ущерб, не находился в состоянии крайней необходимости (ч. 4 ст. 130 КЗоТ).

Инвентаризационной комиссии также следует выяснить, были ли созданы руководителем надлежащие условия для сохранности материальных ценностей (ч. 1 ст. 131 КЗоТ). Если обнаружен факт хищения имущества, следует обратиться с соответствующим заявлением в правоохранительные органы. Если виновное лицо установить удастся, то следующее, что нужно сделать, — определить размер ущерба, подлежащего возмещению. Чаще всего виновниками в недостаче, обнаруженной по результатам инвентаризации, являются материально ответственные лица или другие работники предприятия. Поэтому в вопросе определения размера ущерба/убытков, причиненных предприятию, необходимо, с одной стороны, руководствоваться нормами КЗоТ (так как взаимоотношения, касающиеся предприятия и работника, регулируются именно этим документом), с другой стороны — Инструкцией № 69, как непосредственным документом, регулирующим порядок проведения инвентаризации. В ст. 135 3 КЗоТ, посвященной вопросу определения размера ущерба, причиненного работником, указано, что:

«Размер причиненного предприятию, учреждению, организации ущерба определяется по фактическим потерям, на основании данных бухгалтерского учета, исходя из балансовой стоимости (себестоимости) материальных ценностей за вычетом износа согласно установленным нормам.» В случае хищения, недостачи, умышленного уничтожения или умышленной порчи материальных ценностей размер ущерба определяется по ценам, действующим в данной местности на день возмещения ущерба. Также законодательством может быть установлен отдельный порядок определения размера ущерба, подлежащего покрытию, в том числе в кратном исчислении, причиненного предприятию, учреждению, организации хищением, умышленной порчей, недостачей или потерей отдельных видов имущества и других ценностей, а также в тех случаях, когда фактический размер ущерба превышает его номинальный размер. Инструкция № 69 по поводу расчета размера убытков говорит следующее: Как видим, Инструкция № 69 для определения размера убытков отсылает к Порядку № 116. При этом ныне действующая редакция Порядка № 116 уже не содержит перечень повышающих коэффициентов, обязательных к применению при выявлении потерь тех или иных видов ценностей, как это было раньше. Теперь в п. 2 Порядка № 116 сказано, что размер убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей определяется путем проведения независимой оценки в соответствии с национальными стандартами оценки. В случае определения размера убытков, которые привели к причинению имущественного вреда государству, территориальной общине или субъекту хозяйствования с государственной (коммунальной) долей в уставном (составном) капитале, размер убытков определяется в соответствии с методикой оценки имущества, утвержденной Кабмином.

Законом об оценке имущества перечислены случаи, когда такая оценка должна проводиться в обязательном порядке. В отношении оценки убытков в ст. 7 Закона указано, что проведение оценки имущества является обязательным при определении убытков либо размера возмещения в случаях, установленных законом. В-третьих, процитированная выше ч. 4 ст. 135 3 КЗоТ говорит о том, что отдельный порядок расчета размера убытков может устанавливаться только в случае обнаружения недостачи отдельных видов имущества (не всех). В-четвертых, в п. 110 Методики № 1891, которая используется при оценке убытков, причиненных государству, указано, что оценка убытков производится без оценщика (т. е. убытки оцениваются самостоятельно) в том случае, если: 1) отсутствуют исходные данные, содержащие информацию о поврежденном имуществе до и после его хищения (недостачи, уничтожения, порчи), кроме данных бухгалтерского учета;

2) нет возможности личного осмотра поврежденного имущества исполнителем оценки, что не позволяет ему получить сведения о состоянии имущества до и после хищения (недостачи, уничтожения, порчи);

3) причинен имущественный ущерб вследствие неправомерных действий с денежными средствами.

Поэтому, по нашему мнению, привлекать независимого оценщика при выявлении инвентаризационных недостач не нужно. Хотя предприятие может это сделать по собственному желанию или в том случае, когда на этом настаивает виновное лицо (ст. 7 Закона об оценке имущества). При определении размера убытков от недостач предприятию следует руководствоваться , т. е. взыскивать ущерб допустимо в размере фактически нанесенных предприятию убытков. В случае нанесения работником материального ущерба предприятию наступает ограниченная материальная ответственность. Это значит, что работник возмещает ущерб, причиненный предприятию при выполнении трудовых обязанностей, лишь в пределах нанесенного ущерба, но не более своего среднего месячного заработка.

Работник несет ограниченную материальную ответственность, если не заключался договор о полной материальной ответственности, если нет других законных оснований для привлечения его к полной материальной ответственности. Случаи, когда работник должен возместить ущерб в полном объеме без заключения с ним договора о полной материальной ответственности, перечислены в пп. 2 — 9 ст. 134 КЗоТ (получение ценностей под отчет по разовой доверенности или по другим разовым документам; ущерб причинен умышленным уничтожением или порчей ценностей; ущерб нанесен в нетрезвом состоянии, не при исполнении трудовых обязанностей и др.). Полная материальная ответственность означает, что работник должен возместить причиненный работодателю ущерб в полном размере без каких-либо ограничений. Перечень случаев, при наступлении которых работник несет полную материальную ответственность, приведен, повторим, в ст. 134 КЗоТ. Наиболее распространенное основание для привлечения работника к полной материальной ответственность - заключение с работником письменного договора о полной материальной ответственности за необеспечение целостности имущества и других ценностей, переданных ему для хранения или для других целей (п. 1 ст. 134 КЗоТ). При этом важно обратить внимание, что полная материальная ответственность не наступит даже в случае заключения договора, если работник не относится к категории лиц, с которыми заключаются такие договоры (письмо ВССУ от 27.09.12 г. № 10-1389/0/4-12). Для возмещения работником причиненного ущерба, если его размер не превышает среднего месячного заработка, работодателю достаточно издать распоряжение о возмещении работником ущерба путем удержаний из его заработной платы. Распоряжение издается в двухнедельный срок со дня выявления недостачи. Данное распоряжение должно быть принято к исполнению не ранее семи дней со дня уведомления работника об издании такого документа (ст. 136 КЗоТ). При этом под принятием к исполнению следует понимать передачу распоряжения в бухгалтерию, а не факт удержания суммы ущерба из зарплаты. Если же работник отрицает свою вину в причинении ущерба, либо он уволен или истек срок для издания распоряжения, а также в случае превышения размера ущерба среднего месячного заработка работника, работодатель в течение года со дня выявления причиненного работником ущерба может обратиться с иском в районный, районный в городе, городской или горрайонный суд (ст.136 КЗоТ). В то же время, если работник, привлекаемый к материальной ответственности, признает свою вину и не возражает против рассчитанного размера ущерба, он может возместить ущерб добровольно (ч. 5 ст. 130КЗоТ). Покрыть причиненный работодателю ущерб, как добровольно возмещаемый работником, так и по решению суда, возможно одним из способов:

1) путем удержания из заработной платы работника по его заявлению, на основании распоряжения руководителя либо по решению суда. При этом необходимо помнить, что ст. 128 КЗоТ и ст. 26 Закона об оплате труда предусмотрено ограничение на удержание из зарплаты при каждой ее выплате — не более 20 % суммы «чистой» заработной платы (за вычетом налога на доходы физических лиц и единого социального взноса);

2) путем внесения денежных средств в кассу или на банковский счет работодателя — в этом случае размер вносимых средств не ограничивается;

3) при согласии собственника (уполномоченного им органа) работник может передать для покрытия причиненного ущерба равноценное имущество или исправить поврежденное. Обнаруженные при инвентаризации расхождения фактических сведений с данными бухгалтерского учёта отражаются в проекте акта инвентаризации. К нему должны прилагаться бухгалтерские справки с указанием возможных вариантов списания выявленных недостач: на хищения, порчу при хранении вследствие халатности виновных лиц и т. д. Обобщение результатов инвентаризации производится на заседании комиссии. Итогом этого заседания являются заключительный акт об инвентаризации, который представляется на рассмотрение руководителю организации. В нём отражаются предложения о регулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухгалтерского учёта. Для оформления итоговых данных инвентаризации используется Ведомость учёта результатов, выявленных инвентаризацией № ИНВ-26. Из-за неправильно заполненного документа или нарушения порядка проведения инвентаризации её результаты могут быть признаны недействительными. Помимо приведённого выше нарушения — отсутствия одного из членов комиссии при осуществлении инвентаризации — к таковым также можно отнести следующее:

- материально ответственное лицо не сдало перед началом инвентаризации все приходные и расходные документы, отсутствует его расписка либо данное лицо не присутствует на проверке;

- в описи имеются неоговорённые исправления или оставлены незаполненными строки;

- во время перерывов в инвентаризации посторонние лица имеют допуск в помещения, где она проходит, а также к инвентаризационным описям. Результаты инвентаризации утверждаются приказом руководителя организации. Причём в приказе должно быть предписание по устранению выявленных в результате инвентаризации расхождений фактического наличия и учётных данных. На основании приказа вносятся соответствующие записи в регистры бухгалтерского учёта. Результаты годовой инвентаризации отражаются в годовой бухгалтерской отчётности.

По окончании инвентаризации могут проводиться контрольные проверки правильности её проведения. Они осуществляются с участием инвентаризационных комиссий и материально ответственных лиц обязательно до открытия помещения, где проводилась инвентаризация. Результаты контрольных проверок оформляются актом (форма № ИНВ-24) и регистрируются в журнале учёта контрольных проверок правильности проведения инвентаризации (форма № ИНВ-25). Материалы работы инвентаризационной комиссии по завершении инвентаризации передаются в бухгалтерию организации, где они должны храниться не менее пяти лет (п. 1 ст. 17 закона о бухгалтерском учёте).

2.17«Выполнение практической квалификационной работы»

Выполнил обучающаяся группы № «ЭБт-13-9-1 » Плех Владислав Дмитриевич

Г. Ноябрьск «_____»___________2015

Платежная ведомость №Т-53

Акт инвентаризации имущества образец

Акт инвентаризации имуществаАкт инвентаризации имущества – это документ, подтверждающий фактическое наличие того или иного имущества у субъекта хозяйствования, а также соответствие этого количества учетным документам организации (например, спецификации ). Инвентаризация имущества может быть проведена двумя способами: по месту его нахождения или по ответственному лицу, на хранении которого такое имущество находится. В случае если у субъекта хозяйствования нет фактических прав на имущество, подлежащее инвентаризации, то она проводится в присутствии его собственника. Проведению инвентаризации предшествует издание приказа организации о ее проведении, согласно которому создается инвентаризационная комиссия, обязанная приступить к инвентаризации в указанный в нем срок.

Перед проведением инвентаризации комиссия должна получить в бухгалтерии предприятия (организации) инвентаризационные акты и последние приходные и расходные документы, подписанные председателем комиссии. Перед проведением инвентаризации материально ответственные лица должны составить расписки, свидетельствующие о том, что все первичные документы сданы, поступившее имущество взято на приход, а выбывшее – списано. Фактическое наличие имущества проверяется путем обязательного подсчета, результаты которого заносятся в акт инвентаризации. Документ должен быть заполнен четко и ясно, исправления должны быть согласованы со всеми членами комиссии и подписаны ими, а также материально ответственными лицами.

Документ составляется в произвольной форме, согласно потребностям предприятия (организации). Данные об имуществе заносятся в акт по его наименованию, стоимости и единицах измерения. В случае если во время проведения инвентаризации в организацию поступило новое имущество, на него составляется отдельный акт. По окончании инвентаризации акт подписывается всеми членами инвентаризационной комиссии и материально ответственными лицами. Документ должен быть скреплен печатью организации.

Акт инвентаризаци имуществаИнвентаризацию проводят по месту нахождения имущества и по ответственному лицу, на хранении которого оно находится. Если организация не обладает правом собственности на имущество, инвентаризацию проводят с участием его собственника. Инвентаризация проводится согласно приказу о ее проведении инветаризационной комиссией, которая приступает к работе в срок, указанный в нем. Комиссия перед проведением инвентаризации получает в бухгалтерии акты инвентаризации, а также последние приходные и расходные документы, завизированные председателем инвентаризационной комиссии.

Материально ответственные лица составляют расписки, с информацией о том, что все приходные и расходные документы сданы, поступившее имущество оприходовано, а выбывшее – списано. Наличие имущества проверяется путем обязательного подсчета, данные которого заносятся в инвентаризационный акт. Акт заполняется четко и ясно, исправления согласовываются и подписываются материально ответственными лицами и членами комиссии.

В акте инвентаризации имущество указывается по наименованию, стоимости и единицах измерения. Для имущества, которое поступило во время инвентаризации, составляется отдельный акт. После проведения инвентаризации акт подписывают все члены комиссии и материально ответственные лица.

Инвентаризационная опись бланкАкт инвентаризации бланк считается основным документом, который составляется инвентаризационной комиссией по специально установленной форме. Данная форма утверждена соответствующим постановлением и является документированным подтверждением фактического наличия всех материальных ценностей компании, ее денежных средств и бланков имеющихся записей в соответствующих регистрах ведущего на предприятии бухгалтерского учета. Инвентаризационная опись бланк может отличаться формой и содержанием. Так, разными по формату являются такие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками и иными кредиторами. Каждому из перечисленных актов соответствует свой собственный, утвержденный бланк установленной формы. Бланк инвентаризации является тем, без чего не может обойтись ни одна инвентаризация, которая выполняется по правилам и современным стандартам. Каждому ее этапу проведения соответствует свой бланк со своей утвержденной формой документа. Бланки инвентаризации представляют собой проверку наличия имущества организации и состояния ее финансовых обязательств на определенную дату путем сличения фактических данных с данными бухгалтерского учета. Данный способ считается основным способом фактического контроля над сохранностью имущественных ценностей и средств. Нормативным документом, регламентирующим порядок и правила выполнения инвентаризации в Российских организациях, считается приказ министра финансов РФ. Большинство организаций выполняют инвентаризацию ежемесячно или ежеквартально, однако все предприятия должны выполнять инвентаризацию ежегодно. Инвентаризация может считаться объектом аутсоринга. Сторонние специализированные компании отличаются собственной технологией и методологией проведения инвентаризации, специализированным дорогостоящим программным обеспечением и оборудованием, а также профессионально обученным штатом специалистов, оплата труда которых бывает довольно часто ниже, чем оплата складских и офисных сотрудников, привлекаемых на инвентаризацию. Стоит отметить, что основной целью инвентаризации является выявление фактического наличия имущества предприятия и сопоставление с данными бухгалтерского учета. Инвентаризация выполняется путем пересчета, измерения, взвешивания материальных ценностей.

Накладная торг 12 бланк на сайтеВласти РФ одобрили проект о едином институте развития в жилищной сфере

Образец- Акт описи: 28 May 2015 12:54:46 +0300

Как рассказал в ходе заседания министр строительства и ЖКХ Михаил Мень, законопроект предусматривает возложение на создаваемый институт задач по содействию развитию жилищной сферы, повышению доступности жилья и созданию комфортных условий проживания и благоприятной среды жизнедеятельности для граждан, а также повышению эффективности управления в жилищной сфере.

Глава Роснефти Игорь Сечин 27 мая встретился с президентом Венесуэлы Николасом Мадуро. Стороны обсудили широкий круг вопросов текущего сотрудничества и перспективы развития новых проектов. За период 2010-2014 годы инвестиции Роснефти в совместные предприятия уже составили 1,8 миллиарда долларов.

Выпуск новой российской платежной карты под брендом Национальной системы платежных карт (НСПК) будет стимулировать конкуренцию на рынке и приведет к росту спроса россиян на новые безналичные услуги, считает директор по взаимодействию с органами государственной власти международной платежной системы MasterCard Алексей Малиновский.

Добыча нефти в РФ к 2018 году может снизиться до 521 миллиона тонн с 526,5 миллиона тонн в 2015 году увеличение экспорта прогнозируется до 230,5 миллиона тонн, говорится в доработанных сценарных условиях социально-экономического развития РФ до 2018 года, опубликованных на сайте Минэкономразвития.

Сбербанк России в первом квартале 2015 года сократил чистую прибыль по МСФО по сравнению с аналогичным периодом прошлого года в 2,38 раза - до 30,6 млрд рублей, следует из отчета банка.

Индекс РТС упал ниже 1000 пунктов впервые за месяц на фоне роста доллара к рублю и дешевеющей нефти. Индекс РТС к 10.19 мск четверга снижался на 1,3% — до 998,61 пункта, индекс ММВБ — на 0,1%, до 1659,39 пункта, свидетельствуют данные Московской биржи.

Глава Сбербанка Герман Греф не видит источников роста, которые позволили бы переломить тренд падения российской экономики. Такое мнение Греф выразил в интервью газете Ведомости.

Правительство России утвердило федеральную целевую программу (ФЦП) развития образования на 2016-2020 годы, сообщает в четверг официальный сайт кабинета.

Как заявил глава компании Российские космические системы Андрей Тюлин, система ГЛОНАСС будет готова к сдаче в эксплуатацию уже в текущем году. Российские космические системы (РКС) планирует к этому сроку завершить весь комплекс необходимых работ.

Президент Украины Петр Порошенко за год своего президентства стал богаче по крайней мере в несколько раз, согласно его декларациям о доходах за 2013 и 2014 годы, сообщает Русская служба BBC.

Акт описи наследственного имущества в порядке принятия мер к его охранеГород Екатеринбург, Свердловская область, Российская Федерация

Десятого марта две тысячи третьего года мной, Ивановой Марией Сергеевной, нотариусом города Екатеринбурга Свердловской области, при участии свидетелей:*(1)

Соловьева Виктора Петровича, 12.01.1956 года рождения, проживающего по адресу: г. Екатеринбург, ул. Бажова, дом N 14, кв. N 5 (паспорт серии ХХ-АИ N 712333, выдан Кировским РУВД г. Екатеринбурга 23.09.1993 г.),

Соловьевой Елены Викторовны, 23.11.1960 года рождения, проживающей по тому же адресу (паспорт 65 00 262626, выдан 11.11.1999 г. Приморским РУВД г. Мурманска), заинтересованных лиц:

сына наследодателя - Каменкова Дениса Аркадьевича, 23.10.1959 года рождения, проживающего по адресу: г. Екатеринбург, ул. Чайковского, дом N 86, кв. N 12 (паспорт 65 00 983254, выдан Орджоникидзевским РУВД г. Екатеринбурга 22.10.2001 г.),

жены наследодателя - Каменковой Людмилы Николаевны, 11.01.1939 года рождения, проживающей по адресу: г. Санкт-Петербург, ул. Суздальская, дом N 14, кв. N 6 (паспорт ХХII-АИ N 636322, выдан 17.05.1995 г. Приморским РОВД г. Мурманска),

по заявлению Каменкова Дениса Аркадьевича о принятии мер к охране наследственного имущества*(2), поступившего мне 09.03.2003 г. на основании ст. 1171-1172 Гражданского кодекса Российской Федерации и ст. 65 Основ законодательства Российской Федерации о нотариате, произведена опись наследственного имущества, оставшегося после смерти Каменкова Аркадия Павловича, умершего 1 марта 2003 г. проживавшего по адресу: г. Екатеринбург, ул. Чайковского, дом N 86, кв. N 12.

Опись произведена в квартире по указанному адресу.

До явки нотариуса жилое помещение не опечатывалось: в квартире проживает сын наследодателя - Каменков Д.А.

Опись начата в 9 часов.

Определение процента износа имущества, включенного в настоящую опись, а также определение стоимости этого имущества, произведено по соглашению между наследниками.*(3)

Настоящий акт составлен в 3-х экземплярах.

Подписи лиц, участвующих в составлении акта описи:

Нотариус: ___________________________________ М.С.Иванова

Свидетели __________________________________ В.П.Соловьев

Заинтересованные ли_________________________ Д.А.Каменков

Записанные в описи за N 8 деньги в сумме 100 000 (сто тысяч) руб. изъяты нотариусом Ивановой М.С. для внесения в депозит.

Подписи лиц, участвующих в составлении описи:

Указанное в настоящем акте имущество, за исключением изъятых наличных денег, принял на хранение сын наследодателя - Каменков Денис Аркадьевич*(4) (паспорт 65 00 983254, выдан Орджоникидзевским РУВД г. Екатеринбурга 22.10.2001 г.), в соответствии с заключенным с ним договором хранения. Об уголовной ответственности по ст. 160 Уголовного кодекса Российской Федерации и о материальной ответственности по ст. 901, 902 Гражданского кодекса Российской Федерации Каменков Д.А. предупрежден.

принявшего имущество на хранение __________ Д.А.Каменков

N _______________ (наследственного дела)

Зарегистрировано в реестре за N _____________________________

Взыскан тариф _____________________________________________

Экземпляр акта описи получил: ___________________ Д.А.Каменков

*(1) Комментарий. Меры к охране наследственного имущества в соответствии со ст. 1171 Гражданского кодекса Российской Федерации могут производиться исполнителем завещания (душеприказчиком) либо нотариусом по месту открытия наследства.

Для охраны наследства нотариус производит опись наследственного имущества в присутствии двух свидетелей.

При производстве описи имущества могут присутствовать исполнитель завещания (душеприказчик), наследники и, в соответствующих случаях, представители органа опеки и попечительства.

*(2) Комментарий. Заявление о принятии мер к охране наследства может быть сделано:

одним либо несколькими наследниками

исполнителем завещания (душеприказчиком)

органом местного самоуправления

органом опеки и попечительства

другими лицами, действующими в интересах сохранения наследства.

*(3) Комментарий. По заявлению указанных в предыдущем примечании лиц должна быть произведена оценка наследственного имущества по соглашению между наследниками. При отсутствии соглашения, оценка наследственного имущества или той ее части, в отношении которой соглашение не достигнуто, производится независимым оценщиком.

*(4) Комментарий. Входящее в состав наследства имущество, если оно не требует управления (за исключением наличных денег, валютных ценностей, изделий из драгоценных камней и металлов, ценных бумаг, не требующих управления, а также оружия), передается нотариусом по договору на хранение кому-либо из наследников, а при невозможности передать его наследникам - другому лицу по усмотрению нотариуса.

В случае, когда наследование осуществляется по завещанию, в котором назначен исполнитель завещания (душеприказчик), хранение имущества, не требующего управления, обеспечивается исполнителем завещания самостоятельно либо путем заключения договора хранения с кем-либо из наследников или другим лицом по усмотрению душеприказчика.

Если в составе наследства имеется имущество, требующее не только охраны, но и управления, нотариус в качестве учредителя доверительного управления заключает соответствующий договор.

Как отразить в учете имущество, выявленное при проведении инвентаризации, если это имущество может использоваться в качестве основного средства (ОС) после доведения его до состояния, пригодного к использованию (ремонта)?

В результате инвентаризации на складе выявлено производственное оборудование, требующее ремонта. Принято решение отремонтировать оборудование и использовать его в производстве. Рыночная стоимость оборудования составляет 100 000 руб. фактический износ оборудования - 30%. Стоимость ремонта и наладки оборудования, проведенных сторонней организацией, составила 23 600 руб. в том числе НДС 3600 руб. Оборудование относится к третьей амортизационной группе.

При инвентаризации проводится проверка наличия, состояния и оценки имущества и обязательств. Целью проведения инвентаризации является обеспечение достоверности данных бухгалтерского учета и бухгалтерской отчетности (п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. утвержденного Приказом Минфина России от 29.07.1998 N 34н).

Выявленное при инвентаризации неучтенное имущество приходуется по рыночной стоимости. На сумму рыночной стоимости имущества увеличиваются прочие доходы организации (пп. "а" п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств. утвержденных Приказом Минфина России от 13.06.1995 N 49).

В данном случае выявлено оборудование, которое будет использоваться в производстве после доведения его до состояния, пригодного к использованию, т.е. будет использоваться в качестве объекта ОС (п. 4 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Оборудование принимается в состав ОС по первоначальной стоимости, которую в данном случае формируют рыночная стоимость оборудования, а также расходы, связанные с доведением оборудования до состояния, пригодного к использованию (стоимость ремонта и наладки без учета НДС).

Рыночная стоимость оборудования определяется в порядке, установленном п. 29 Методических указаний по бухгалтерскому учету основных средств. утвержденных Приказом Минфина России от 13.10.2003 N 91н. При этом могут быть использованы доступные организации данные о ценах на аналогичное оборудование либо данные экспертного заключения об оценке стоимости оборудования, проведенной оценщиком.

Заметим, что согласно п. 36 Методических указаний по бухгалтерскому учету основных средств неучтенные объекты ОС, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются по дебету счета учета ОС в корреспонденции со счетом прибылей и убытков в качестве прочих доходов.

На наш взгляд, указанный порядок учета применим только в случаях, когда выявленный объект уже фактически используется в качестве ОС или для начала использования объекта не требуется дополнительных затрат.

В рассматриваемой ситуации необходимо осуществить доведение объекта до состояния, пригодного к использованию, следовательно, оприходование выявленного объекта следует отразить по дебету счета 08 "Вложения во внеоборотные активы", субсчет 08-4 "Приобретение объектов основных средств", в корреспонденции с кредитом счета 91 "Прочие доходы и расходы", субсчет 91-1 "Прочие доходы" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В дебет счета 08, субсчет 08-4, относится также стоимость ремонта и наладки оборудования, проведенных сторонней организацией (без учета НДС).

Сформированная на счете 08, субсчет 08-4, первоначальная стоимость готового к эксплуатации оборудования списывается в дебет счета 01 "Основные средства".

При принятии оборудования к учету устанавливается срок его полезного использования - период времени, в течение которого объект будет использоваться организацией в деятельности, приносящей доход (абз. 7 п. 4, п. 20 ПБУ 6/01). Этот срок устанавливается с учетом фактического износа оборудования, определенного комиссией по инвентаризации (Указания по заполнению формы N ИНВ-1. утвержденной Постановлением Госкомстата России от 18.08.1998 N 88). В целях бухгалтерского учета срок полезного использования объекта ОС может устанавливаться на основании Классификации объектов основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1, с учетом суммы фактического износа. По новым объектам ОС, относящимся к третьей амортизационной группе, срок полезного использования устанавливают свыше трех лет до пяти лет включительно. Следовательно, срок полезного использования оборудования в данном случае может быть установлен равным 42 месяцам (5 лет x 12 мес. x (100% - 30%)).

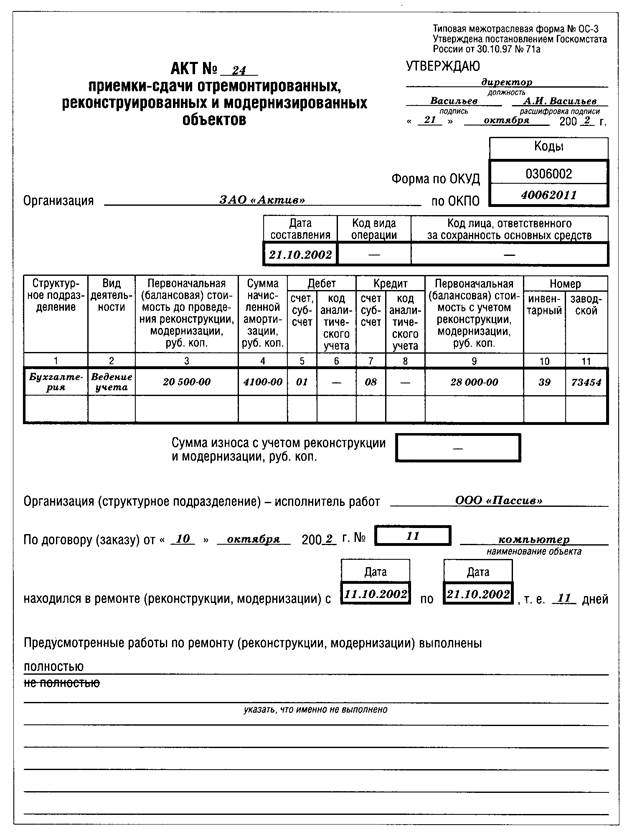

Выявленный объект заносится в Инвентаризационную опись основных средств (унифицированная форма N ИНВ-1), а также в Сличительную ведомость результатов инвентаризации основных средств (унифицированная форма N ИНВ-18, утвержденная Постановлением Госкомстата России N 88). В ведомости и описи указываются данные, характеризующие выявленный объект и его технические показатели, а также указывается рыночная стоимость объекта (п. п. 3.3, 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, Указания по заполнению формы N ИНВ-18, Указания по заполнению формы N ИНВ-1).

Данные о рыночной стоимости оборудования должны подтверждаться документально либо путем проведения независимой оценки (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Согласно Указаниям по заполнению формы N ИНВ-1 при оприходовании выявленного при инвентаризации объекта оформляется соответствующий акт, в котором указываются первоначальная стоимость объекта, определенная с учетом рыночных цен, и сумма износа, определенная по техническому состоянию объекта.

Считаем, что таким актом может являться Акт о приеме-передаче объекта основных средств (унифицированная форма N ОС-1, утвержденная Постановлением Госкомстата России от 21.01.2003 N 7), в котором на момент оприходования выявленного оборудования указываются его рыночная стоимость и фактический износ (справочно в разд. 3 Акта). Кроме того, указывается на необходимость ремонта оборудования (на третьей странице Акта по форме N ОС-1 в заключении комиссии по приемке объекта).

В данном случае Акт по форме N ОС-1 составляется в одном экземпляре, разд. 1 Акта, а также данные об организации-сдатчике не заполняются (Указания по заполнению Акта по форме N ОС-1).

После окончания ремонта в разд. 2 Акта указывается первоначальная стоимость, определенная на основании рыночной цены выявленного имущества, а также затрат на его доведение до состояния, пригодного к использованию. Срок полезного использования устанавливается с учетом фактического износа объекта, определяемого по его техническому состоянию.

На основании указанного Акта по форме N ОС-1 открывается Инвентарная карточка учета объекта основных средств по форме N ОС-6.

Затраты, связанные с доведением объекта до состояния, пригодного к использованию, отражаются в учете на основании акта приемки выполненных работ, подписанного с организацией - исполнителем работ. Акт составляется в произвольной форме, но должен содержать все обязательные для первичных документов реквизиты, предусмотренные п. 2 ст. 9 Федерального закона N 129-ФЗ.

Налог на прибыль организаций

Согласно абз. 2 п. 1 ст. 257 Налогового кодекса РФ первоначальная стоимость ОС, полученного безвозмездно либо выявленного в результате инвентаризации, определяется как сумма, в которую оценено данное имущество в соответствии с п. п. 8, 20 ст. 250 НК РФ.

Пункт 20 ст. 250 НК РФ относит стоимость имущества, выявленного при инвентаризации, к внереализационным доходам, но не содержит самого порядка определения этой стоимости.

Согласно п. 8 ст. 250 НК РФ при получении имущества безвозмездно оценка доходов осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 105.3 НК РФ, но не ниже определяемой в соответствии с гл. 25 НК РФ остаточной стоимости - по амортизируемому имуществу и не ниже затрат на производство (приобретение) - по иному имуществу. Информация о ценах должна быть подтверждена налогоплательщиком - получателем имущества (работ, услуг) документально или путем проведения независимой оценки.

Считаем, что исходя из совокупности норм, содержащихся в абз. 2 п. 1 ст. 257, п. п. 8, 20 ст. 250 и п. 5 ст. 274 НК РФ, сумму дохода в виде стоимости имущества, выявленного при инвентаризации, а также саму стоимость такого имущества для целей налогового учета следует определять исходя из рыночной стоимости выявленного при инвентаризации имущества.

Стоимость объекта ОС, выявленного при инвентаризации, в налоговом учете учитывается в расходах через начисление амортизации в общеустановленном порядке (ст. ст. 258. 259. пп. 3 п. 2 ст. 253 НК РФ).

Особого порядка определения срока полезного использования ОС, выявленных при инвентаризации, гл. 25 НК РФ не содержит. Выявленное имущество включается в состав той амортизационной группы, к которой оно относится по Классификации основных средств, включаемых в амортизационные группы (п. 1 ст. 258 НК РФ).

В случае если выявленное при инвентаризации имущество ранее находилось в эксплуатации, при определении его срока полезного использования организация, на наш взгляд, вправе учесть степень фактического износа имущества аналогично норме, предусмотренной для приобретения объектов ОС, бывших в употреблении, у третьих лиц (п. 7 ст. 258 НК РФ). К выводу о правомерности такого подхода пришел ФАС Московского округа в Постановлении от 11.06.2009 N КА-А40/4753-09.

По мнению Минфина России, а также налоговых органов, для целей применения нормы п. 7 ст. 258 НК РФ данные о периоде эксплуатации приобретенного имущества должны быть подтверждены документально (п. 2 Письма Минфина России от 23.09.2009 N 03-03-06/1/608. Письма Минфина России от 04.05.2005 N 03-03-01-04/1/209. УФНС России по г. Москве от 15.06.2010 N 16-15/062760@). В случае если срок эксплуатации ОС не может быть подтвержден документально, срок полезного использования по такому ОС устанавливается в общем порядке (п. 1 Письма Минфина России от 16.07.2009 N 03-03-06/2/141 ).

На наш взгляд, данные, подтверждающие срок фактической эксплуатации имущества, выявленного при инвентаризации, могут быть взяты из первичных документов, составленных инвентаризационной комиссией при оприходовании выявленного объекта ОС (Акта по форме N ОС-1). Соответственно, срок полезного использования по оборудованию, относящемуся к третьей амортизационной группе и имеющему фактический износ 30%, может быть, как и в бухгалтерском учете, установлен равным 42 месяцам (5 лет x 12 мес. x (100% - 30%)).

При этом заметим, что данная позиция может привести к спорам с налоговыми органами.

Амортизационную премию, предусмотренную п. 9 ст. 258 НК РФ, по имуществу, выявленному при инвентаризации, организация применять не вправе (Письмо Минфина России N 03-03-06/1/829).

Налог на добавленную стоимость (НДС)

Организация имеет право на налоговый вычет суммы НДС, предъявленной организацией, проводившей ремонт и наладку оборудования, в момент принятия на учет выполненных работ (п. 2 ст. 171. п. 1 ст. 172 НК РФ).