Рейтинг: 4.5/5.0 (1687 проголосовавших)

Рейтинг: 4.5/5.0 (1687 проголосовавших)Категория: Инструкции

Приветствуем постоянных читателей сайта ХитёрБобёр.ru и тех, кто посетил наш портал впервые. Постоянный автор и эксперт сайта Эдуард Стембольский снова на связи.

Мы продолжаем цикл статей, посвященных материнскому капиталу. Тема этой публикации – покупка дома (дачи или другого частного жилья) под материнский капитал.

Материнский капитал (МК) – способ государственной поддержки семей с двумя и более детьми. Программа работает с 2007 года: за это время несколько раз произошла индексация суммы капитала – с 250 000 размер государственных дотаций вырос до 450 000.

Сертификат на МК выдаётся однократно. Потратить обеспеченные им средства можно после достижения ребенком возраста 3 лет. В некоторых случаях разрешается воспользоваться деньгами до достижения этого возраста.

Все финансовые транзакции, связанные с МК, контролирует и осуществляет Пенсионный Фонд России. Эта организация принимает решения о выдаче денег на указанные родителями цели и занимается юридической чистотой сделок с маткапиталом.

По данным ПФР, самое актуальное направление использования семейного капитала – улучшение условий жилья. Деньги можно потратить на покупку квартиры или дома, погашение кредита или ипотеки, строительство и реконструкцию жилья.

Все подробности о программе государственного финансирования семей с 2 и более детьми в статье «Все про материнский капитал ».

Тема этой публикации – покупка дома на средства маткапитала. Суммы в 450 тыс. руб. вряд ли будет достаточно для приобретения полноценного жилья, поэтому наряду с государственными деньгами родителям придётся использовать собственные накопления.

Материнский капитал может стать своего рода базой или фундаментом для приобретения недвижимости.

С помощью государственных средств можно оплатить:

Материнский капитал поможет в случае, если банки не выдают семьям кредит на жильё ввиду нехватки денег на первичный взнос или по причине недостаточного уровня доходов. Сертификат на маткапитал становится своего рода рычагом, с помощью которого можно сдвинуть дело покупки дома с мертвой точки.

Следует заметить, что далеко не все кредитные организации согласны работать с маткапиталом в условиях экономической нестабильности. Оплатить ипотеку или выдать кредит на жильё под сертификат согласны лишь несколько десятков российских банков.

Не всегда и Пенсионный Фонд идёт навстречу обладателям маткапитала, особенно, когда деньги вкладываются не в прямую покупку новых квартир, а в строительство или реконструкцию жилья.

Мы советуем родителям, испытывающим трудности с использованием государственных дотаций, обязательно консультироваться по всем вопросам со специалистами в области гражданского права.

Покупка частного дома под материнские деньги – не самое простое мероприятие, однако и его можно успешно осуществить, если подойти к делу грамотно и обстоятельно.

Покупка дачи под мат капиталЕщё сложнее будет купить дачу на семейный капитал. По закону такая процедура вряд ли представляется возможной, однако некоторым родителям удаётся добиться представителей ПФР разрешения на данную сделку.

Такая операция становится правомерной, если присвоить дачной постройке статус полноценного жилого дома.

Такой дом обладает следующими качествами:

Жильё не должно быть ветхим и аварийным. Обязательно наличие коммуникаций, удобств и прочих условий полноценного проживания. Все эти требования справедливы для любого объекта недвижимости, приобретаемого под семейный капитал. Подробнее об этом – в следующем разделе.

2. Требования к объекту недвижимости – можно ли купить дом в сельской местностиПо закону далеко не всякий дом может быть рассмотрен как полноценный объект недвижимости. Чтобы удовлетворять условиям программы приобретения жилья под мат капитал, дом должен быть не просто строением с крышей и стенами. Жилище должно обеспечивать максимальный комфорт для владельцев – в первую очередь, для детей.

Основные требования к дому, приобретаемому под семейные деньги:

Покупка на семейный капитал дома в аварийном состоянии или требующего капитального ремонта запрещена законом.

Ещё одно необходимое условие – земельный участок, на котором расположен дом, тоже должен быть куплен (или взят в аренду).

Приобрести землю на средства маткапитала нельзя!

Что касается покупки дома в деревни (в сельской местности), то никаких ограничений на географическое расположение приобретаемого объекта недвижимости нет. Если в населенном пункте можно прописаться, и в нём присутствуют все блага цивилизации, значит купить его за МК вполне возможно.

Каждый вариант приобретения жилья на средства господдержки обсуждается индивидуально с сотрудниками Пенсионного Фонда. В идеале именно они должны предоставлять родителям исчерпывающую информацию по всем вопросам относительно распоряжения сертификатом.

Однако на деле договориться с представителями Фонда удаётся не всегда, поэтому лучше привлекать дипломированных специалистов в области социальных пособий и при их непосредственном участии разрабатывать индивидуальную стратегию покупки жилья.

3. Как оформить сделку купли-продажи жилья под материнский капиталПоскольку получить наличными средства маткапитала не представляется возможным, владельцам сертификата доступны только банковские транзакции – безналичные перечисления средств на счет продавца.

Выбирая объект недвижимости для приобретения в собственность, следует сразу обговаривать с владельцами особенности сделки. Не каждый хозяин дома согласиться на операции с материнским капиталом.

ФактБольшинству людей такие сделки представляются хлопотными и сомнительными, поскольку их знания о маткапитале ограничиваются общими сведениями. Люди, которые никогда не имели дел с сертификатами, считают, что у них будут трудности с обналичиванием средств в будущем и вообще предпочитают «живые» деньги.

Вам придётся или найти финансово грамотного продавца, или убедить его, что никаких трудностей с перечисленными Пенсионным Фондом деньгами у них не будет. Средства государственной поддержки, переведённые на частный банковский счет, сразу приобретают иной статус и распоряжаться ими можно как любыми другими личными финансовыми активами.

Шаг 1. Ищем домБольшинство сделок купли/продажи дома с помощью материнского капитала заключаются с предыдущими собственниками жилья. То есть главное внимание покупателям необходимо уделять вторичному рынку.

Этому есть простое объяснение – новые дома строятся обычно в частном порядке и по заказу их будущих владельцев. Семьи, желающие купить абсолютно новый дом или приобрести его в ипотеку, вряд ли найдут подходящий объект.

Банки дают кредиты преимущественно под квартиры. Правда, некоторые финансовые организации предлагают своим клиентам эксклюзивные варианты и в виде исключения выдают ссуду под коттеджи.

Обычно такие предложения – результат сотрудничества банковских организаций со строительными фирмами, которые строят новые пригородные посёлки с современными домами из бруса, а также каркасного или газобетонного типа.

Объекты сдаются строительными фирмами под ключ и строятся до стадии внутренней отделки. При этом банки выдают ссуды на такие сделки с выгодными комиссионными.

Единственный минус – общая стоимость такого дома чуть больше, чем на рынке, но зато семья получает в пожизненное владение качественное и долговечное жильё.

Вполне возможно, что молодой семье удастся найти такой вариант, но чаще всего владельцам сертификата приходится выбирать дома на вторичном рынке. Благо, выбор подходящих объектов недвижимости, особенно в крупных городах, достаточно богатый.

Если вам понравится дом в садоводческом хозяйстве, то такой вариант тоже подойдёт, поскольку сегодня на территории садового участка можно прописаться. Скорее всего, разрешение на использование капитала Пенсионный Фонд вам выдаст.

Но не забывайте, что дом не должен быть самовольной постройкой без документов и статуса жилого строения. Он должен быть полноценным хозяйственным объектом и соответствовать всем требованиями, о которых говорилось в предыдущем разделе.

Шаг 2. Оформляем в собственность земельный участокКупить дом, не приобретя во владение землю, на которой он стоит, не получится. В крайнем случае, можно взять эту территорию в аренду на 100 лет и она будет считаться практически вашей. Землю можно также унаследовать от родственников и родителей.

Это важный пункт процедуры и забывать о нём не следует. Учтите, что приобрести землю на средства маткапитала не получится. Так что эту статью расходов вам придётся полностью взять на себя.

Шаг 3. Собираем документы и обращаемся в Пенсионный Фонд за разрешениемРешение о передаче средств на счет продавца недвижимости принимают сотрудники Пенсионного Фонда. Именно к ним нужно обратиться, если вы решали воспользоваться государственной поддержкой для улучшения жилья.

В случае положительного решения ПФР покрывает расходы на приобретение дома (или их часть) и передаёт средства, обеспеченные сертификатом, продавцу жилья.

Какие документы потребуются:

Пакет документов варьируется в зависимости от индивидуальных нюансов конкретного процесса купли-продажи жилья.

Учтите, что решение по переводу средств (или отказ в такой процедуре) принимается не сразу. Покупателю и продавцу придется ждать 1-2 месяца до «вынесения приговора». Если все документы в порядке и объект недвижимости соответствует требованиям, ПФР даёт добро, и вы переходите к следующему шагу.

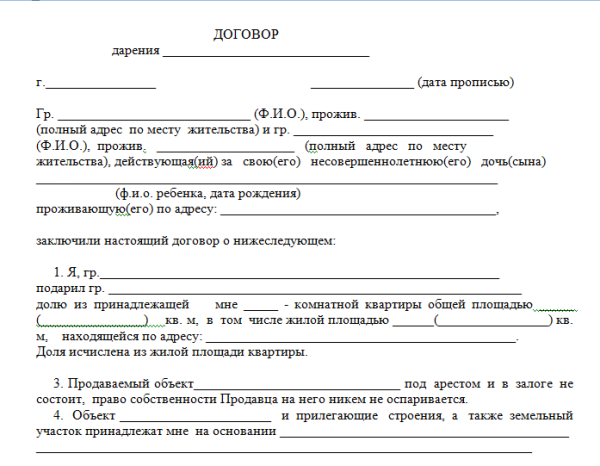

Шаг 4. Оформляем сделкуОформление договора купли/продажи осуществляется согласно установленным правилам. Важный нюанс – владельцами дома становятся в равных долях все члены семьи, включая детей. Это делается на случай развода родителей, лишения их родительских и прочих жизненных обстоятельств.

Оформить дом в общую собственность необходимо в течение 6 мес. после того, как Фонд перечислит продавцу причитающиеся ему средства в полном объёме.

Шаг 5. Переходим во владение домомТеперь вы владеете домом. Если вы приобрели его в кредит, аккуратно выплачивайте ежемесячные взносы, иначе вам будут начислены штрафы и пени. Если оплата сделана полностью, никаких действий больше не требуется: живите всей семьёй в новом доме и наслаждайтесь комфортом, простором и уединением.

Для наглядности представлю вышеперечисленные шаги в виде сравнительной таблицы

4. Покупка дома у родителей (родственников) – особенности и нюансыЗакон позволяет производить коммерческие сделки между лицами, находящимися в родственных связях. Однако если речь идёт о привлечении государственных средств, то на действия граждан, являющихся кровными родственниками, накладываются определенные ограничения.

Мать/отец/бабушка/дедушка не могут продать сыну/дочери/внуку/внучке дом или квартиру за средства мат-капитала. Введение такого запрета обусловлено частыми случаями мошенничества с государственными дотациями.

Сделки между близкими родственниками могут иметь меркантильную цель – обналичивание средств, а не улучшение условий жилья. Поэтому купить квартиру или дом у родной бабушки (или родного дедушки) не получится.

Правда, двоюродные братья и сестры вполне вправе осуществлять такие операции.

5. Подводные камни в покупке жилья через материнский капитал – как избежать обманаСемейный капитал в 2016 году – солидные деньги, которые, хотя и не являются наличными, всё же привлекают мошенников и любителей поживиться за чужой счет. Чтобы избежать обмана при обращении с маткапиталом, мы советуем вам все сделки с приобретением недвижимости проводить при участии опытного юриста или риэлтора.

О том, кто такой риэлтор и чем он занимается. мы уже писали ранее в отдельной статье о профессии риэлтора.

Профессиональные услуги стоят денег, но это лучше, чем остаться вовсе без средств в результате мошеннической операции. А способов лишить владельцев их законных средств масса.

ПримерЕще недавно операциями с семейным капиталом свободно занимались микрофинансовые организации и фирмы с сомнительным статусом. Некоторым компаниям удалось незаконно обналичить сотни миллионов рублей государственных денег на сделках с недвижимостью и прочих аферах.

По этой причине в 2015 году любые МФО отстранены от операций с маткапиталом законодательным образом.

Однако некоторые «фирмы» (а не деле преступные группы) просто сменили статус и продолжили свою деятельность. Самые простые варианты обмана владельцев сертификатов – изъятие предоплаты за мнимую помощь в сделках с материнским капиталом или продажа объектов недвижимости, не соответствующих требованиям сделок с государственными средствами.

Иногда сами владельцы сертификатов выступают инициаторами преступных сделок и афёр с целью обогащения. Например, заключают фиктивные договоры купли-продажи с целью перевода безналичных средств в живые деньги.

Важная информация для тех, кто приобретает жильё

Обязательно проверяйте, не использовали ли его предыдущие владельцы «материнских» денег, и если да, выясните, была ли оформлена сделка по всем правилам.

Широкое поле для мошенничества присутствует в случае покупки строящегося жилья. МК можно использовать для оплаты долевого строительства, а затем перепродать права участия. Выделить доли можно лишь после оформления собственности, так что схема часто используется недобросовестными владельцами сертификата для обналичивания средств.

Рекомендую к просмотру видео по теме покупки дома на средства господдержки:

6. ЗаключениеИтак, купить дом за материнский капитал вполне возможно. Приобрести недвижимость можно в сельской местности, в городской черте, в садоводческом хозяйстве. Обязательное условие – дом должен быть добротным и иметь статус индивидуального жилого объекта.

Вложение мат капитала в недвижимость – долгосрочная и выгодная инвестиция, поскольку современные частные дома рассчитаны на века и послужат не только вам и вашим детям, но и последующим поколениям.

Я желаю нашим читателям успехов в приобретении жилья и прошу оценить данную статью.

Как всегда буду ждать комментариев к публикации, вопросов, мыслей и замечаний по теме.

В РФ уже 10 лет действует мера государственной поддержки для семей, воспитывающих детей, при этом не имеет значения, усыновлен или рожден ребенок.

Появление второго малыша в семье предоставляет право его родителю на оформление Сертификата материнского капитала.

Законодательство регламентирует условия программы. Семья может воспользоваться капиталом для приобретения жилого объекта.

Приобретение жильяОдно из оснований реализации материнского капитала – улучшение условий проживания.

Большая часть семей не желает связывать себя узами долговременного строительства, поэтому использует средства для покупки квартиры. Если она уже есть, то можно приобрести еще одну.

Главное условие – в нем должны быть доли ребенка и его родителя (родителей).

БюджетВыплата материнского капитала осуществляется из государственного бюджета.

Его размер на второй ребенка в 2016 году равен 470.000 рублей.

Выбор недвижимостиПри выборе недвижимости необходимо учитывать:

Покупка квартиры с материнским капиталом пошаговая инструкция включает в себя множество важных моментов, которые требуют детального рассмотрения.

К ним относится условия сделки, приобретение у родственников, в ипотеку и т.д.

УсловияЕсли было принято решение потратить капитал на покупку жилой площади, но необходимо соблюдать некоторые условия.

Одна из целей действующего законодателя – обезопасить права ребенка. Он предпринимает для этого ряд мер, одной из которых является запрет покупки недвижимости у близкого родственника с применением капитала.

Из этого ограничения следует, что купить недвижимость у родственников по первой линии не удастся – сделка будет являться незаконной.

К первой линии относятся родители, бабушки и дедушки, супруг, а также родственники по боковой линии – братья и сестры.

В ипотекуЕсли для покупки используется ипотека, то порядок действий будет выглядеть следующим образом:

Если приобретение осуществляется без использования ипотечного продукта (материнский капитал будет долей доплаты), то необходимо:

Как оформить задаток при покупке квартиры? Подробности тут .

До 3 летЕсли ребенку не исполнилось три года, то средства нельзя потратить на покупку квартиры. Единственным исключением является наличие ипотеки.

Можно ли удвоить сумму сертификата?По факту удвоение стоимости материнского капитала происходит, если жилье приобретается при участии в социальной программе.

Её суть заключается в уменьшении стоимости трехкомнатной квартиры, равной размеру сертификата.

Порядок действийПокупка квартиры с использованием материнского капитала включает в себя несколько этапов.

Продавец и собственник жилой площади нередко являются разными лицами, одно из которых – мошенник.

Именно поэтому перед приобретением квартиры необходимо:

При оформлении договора необходимо учитывать, что он будет недействителен, если один из участников сделки находится в состоянии:

В договоре должны содержаться:

Договор составляется с учетом пожеланий каждой стороны.

Необходимые документыЧтобы получить средства из государственного бюджета, необходимо собрать пакет документов и направить их в ПФР:

Передача собственности происходит только после завершения регистрации и поступления средств на счет банка или застройщика.

Она сопровождается заключением акта получения и передачей ключей.

Расчет с продавцомРасчет с продавцом будет осуществляться безналичным путем, поскольку материнский капитал нельзя обналичить.

Форма оплаты может быть смешанной – часть средств отдается наличными способом, оставшаяся сумма переводится материнским капиталом на банковский счет.

Как происходит покупка квартиры в ипотеку в новостройке? Узнайте здесь .

Возможен ли возврат процентов по кредиту при покупке квартиры? Читайте в этой статье .

РегистрацияРегистрация происходит в Росреестре. по времени она занимает не более тридцати суток.

Чтобы она была проведена, необходимо уплатить государственную пошлину, сумма которой равна 2000 рублей для физических лиц.

На видео о приобретении жилья с помощью сертификатаМатеринский капитал на покупку жильяиспользуется семьями в абсолютном большинстве случаев. Ничего сложного в реализации капитала на оплату недвижимости нет. Нужно лишь учесть несколько непременных условий.

Как потратить материнский капитал на улучшение жилищных условий

Повысить условия проживания можно, приобретя квартиру сразу, оформив заём на покупку жилья, построив новое жилище или реконструировав старое. Чаще всего граждане реализуют денежную помощь в виде семейного капитала, вкладывая его в недвижимость (приобретают квартиру или дом).

Согласно закону «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 № 256-ФЗ получить сертификат на материнский капитал разрешается непосредственно после появления ребенка в семье, а вот воспользоваться денежными средствами получится только тогда, когда с его рождения пройдет 3 года. Однако если жилище покупается с помощью займа или у семьи уже есть кредит на жилье, оформленный раньше, то израсходовать материнский капитал на покупку жилья (в виде погашения ипотеки) можно, не дожидаясь 3-летия ребенка.

Закон не запрещает приобретать дома и квартиры у родственников, а также покупать долю недвижимости. Между тем просто купить часть квартиры за маткапитал не получится. При приобретении доли всё жилье должно оказаться собственностью одной семьи. В этом варианте покупку без проблем можно оплатить деньгами маткапитала.

В каких случаях Пенсионный фонд может отказать в переводе маткапитала на жильеКвартира или дом, покупаемые с помощью средств маткапитала, должны находиться в России. Жилье, покупаемое в расчете на материнский капитал, не должно быть ветхим или аварийным.

Перевод средств маткапитала продавцу жилища происходит после оформления документов и договора в Росреестре (после совершения покупки жилья) и положительного ответа Пенсионного фонда о расходовании средств капитала. Фактически жилье берется в рассрочку, либо продавцу приходится ждать перевода денег от Пенсионного фонда, либо покупатели берут кредит, расплачиваются с продавцом и гасят заём материнским капиталом. Поэтому очень важно, чтобы жилье было пригодно для проживания.

Иногда, защищая интересы детей, сотрудники Пенсионного фонда совершают выездные проверки приобретенного жилища. Если жилье непригодно для проживания, в переводе накоплений материнского капитала семье могут отказать.

Особенности договора купли-продажи жилья под материнский капиталКак было сказано выше, к моменту написания заявления на расходование средств маткапитала сделка по покупке квартиры или дома уже должна быть зарегистрирована, то есть совершена. Однако это не значит, что покупателю нужно полностью рассчитаться с продавцом в день совершения сделки, ведь бывает, что лишних денег в семье нет и кроме как из материнского капитала их взять неоткуда.

В этом случае все нюансы оплаты прописываются в договоре. Указывается, что часть суммы будет оплачена материнским капиталом. Обязательно приводится расчетный счет продавца, на который в будущем Пенсионный фонд должен будет перевести деньги. Для гарантии продавцу, что покупатели не затянут с походом в ПФР, в договоре устанавливается срок, в течение которого те обязаны сдать документы на распоряжение средствами маткапитала. Стороны могут согласовать штраф за неисполнение этих условий договора.

Однако если окончательный расчет за жилье не произведен, то как же покупатель получит свидетельство о собственности? Документ покупателю выдадут, но он будет с ограничением. До полной оплаты по договору, в соответствии с гражданским законодательством, недвижимость окажется в залоге у продавца. Для больших гарантий положение о залоге также прописывают в тексте договора. После того как Пенсионный фонд расплатится с продавцом, по обращению покупателя Росреестр снимет обременение в виде залога.

Покупка квартиры с использование материнского капиталаЧтобы израсходовать деньги на взаиморасчеты с продавцом купленной квартиры, нужно обратиться в Пенсионный фонд по адресу проживания и написать заявление на распоряжение средствами маткапитала. Пишет документ тот, на кого оформлен сертификат. К заявлению прилагаются такие документы:

Если Пенсионный фонд примет положительное решение, не позже 2 месяцев со дня подачи заявления будет произведена выплата на расчетный счет, указанный в договоре.

Нечасто, но встречаются отказы в использовании средств капитала на оплату купленного жилья. Обычно это происходит из-за того, что приобретенное жилище не соответствует требованиям закона. В случае отказа в использовании средств маткапитала семья может осуществить следующие действия:

ВАЖНО! Чтобы не возникло проблем, лучше предварительно проконсультироваться с сотрудниками Пенсионного фонда по поводу покупаемой квартиры и возможного отказа в оплате, а также юридически грамотно подготовить договор.

Можно ли купить комнату под материнский капитал?Бывает так, что получить заем нет никакой возможности, а средств материнского капитала на покупку жилья недостаточно. Можно ли купить за семейный капитал комнату?

Можно. Но с оговоркой, что продается именно комната, а не доля в собственности. То есть свидетельство о праве собственности должно быть выдано на целую комнату, а не на часть квартиры. Поскольку в обычных квартирах комнаты в отдельную собственность, как правило, не выделяют, то речь тут может идти о покупке комнаты в коммунальной квартире (с разделенными лицевыми счетами) или в частном доме.

Обращаем ваше внимание также на то, что нельзя купить комнату в общежитии. Правда, только в том случае, если по документам здание проходит как общежитие. В наши дни большинство общежитий по документам имеют статус жилого дома. Но проверить это необходимо.

Появление материнского капитала в 2007 году было призвано разрешить демографическую ситуацию в России. Инструмент направлен на решение важнейших проблем для каждой молодой семьи, в первую очередь жилищной. В данном контексте, материнский капитал – государственная стимулирующая мера, направленная на материальное поощрение семей, имеющих двух и более детей. вне зависимости от того, родные они или приемные.

Важная роль программы подчеркивается тем, что несмотря на кризисную ситуацию в стране, она была сохранена в полном объеме и продлена до 2018 года включительно. На сегодняшний день, в программе принимают участие лица, родившие (собирающиеся родить) в промежутке 2007-2016 годов .

Материнский капитал растет ежегодно. Составляя, в момент своего появления, 250 тысяч рублей. к 2015 году он вырос на 45%. достигнув отметки в 453 026 рублей. Текущий ежегодный прирост носит характер догоняющего инфляцию, нежели опережающего, в то же время, оставаясь заметным дополнением для многих семей.

Порядок покупки квартиры за счет средств материнского капиталаПроцедура приобретения квартиры, сопряженная с вовлечением материнского капитала, должна проводиться в несколько этапов. Пошаговая инструкция по покупке квартиры с материнским капиталом :

Порядок приобретения может различаться, в зависимости от оплаты квартиры из собственных средств или использования ипотечного кредита. В случае покупки на вторичном рынке. продавец должен быть ознакомлен с тем, что часть средств поступит ему лишь после полного рассмотрения и оформления жилья. Гораздо более лояльны банки, выдающие ипотечные кредиты на основании имеющихся сертификатов материнского капитала с последующей передачей средств с них в счет погашения долга. Также часть процедурных вопросов, а также ожидание платежа может вполне устроить застройщика, предлагающего квартиры в новостройках.

Стоит обратить внимание, что рождение двойняшек не дает право удвоить материнский капитал – родители лишь вправе выбрать, который из детей станет «вторым».

Список необходимых документовДокументы. предоставляемые в Пенсионный фонд, определены Регламентом фонда, а также 256-ФЗ . В их числе:

Важно, что вне зависимости от имеющихся документов, фонд не перечислит средства до момента возникновения полного права собственности.

Оплата первоначального взноса по ипотеке материнским капиталомМеханизм передачи средств материнского капитала зависит от конкретного действия по улучшению жилищных условий и напрямую влияет на возможность получения доступа до достижения ребенком возраста трех лет. В частности, государство допускает, что оплата процентов и основного долга, а также внесение первоначального взноса по взятой ипотеке может быть произведено до наступления указанного возраста. Материнский капитал для покупки квартиры. условия которого были изменены 23 мая 2015 года. стал применим и для тех, кто кредит уже взял.

Подобное использование средств требует планирования, поскольку, согласно требованиям Пенсионного фонда, зачисление средств возможно лишь раз в полгода. Более того, фонд должен изначально вложить в расходную часть объем отчислений под каждый конкретный сертификат. Предоставлять точные данные о приобретаемой квартире в этот момент не обязательно, достаточно определиться с «жилищной» направленностью средств.

Пример по покупке квартиры за счет средств материнского капиталаГражданка, получив сертификат материнского капитала, решила улучшить свои жилищные условия. Для этого ее муж взял кредит в банке, нашел подходящего застройщика, который в данный момент возводил многоквартирный дом. Для полной оплаты не хватило лишь средств материнского капитала, поскольку Пенсионный фонд в выдаче средств отказал, мотивируя это тем, что недостроенный дом никак не может являться улучшением условий для ребенка.

Семейная пара в данном случае обратилась к статье 10 закона 862 . которая устанавливает, что средства материнского капитала могут быть потрачены на строительство и реконструкцию жилого помещения. Также устанавливается, что материнский капитал не может составлять более 50% стоимости жилья. Учитывая соотношение цен на квартиры и размер средств в программе, предложение супругов было более чем законно. Подтверждающим документом может стать договор с застройщиком, а также бумаги, подтверждающие легальный статус строительной организации.

Вопросы и ответы по материнскому капиталуВопрос: Собираемся оплатить первоначальный взнос за квартиру из средств материнского капитала, а оставшуюся часть потратить на образование детям. Как воспользоваться материнским капиталом при покупке квартиры, при этом потратив и на другие нужды? Валерия.

Ответ: Валерия, подобная схема попросту невозможна: сертификат выдается однократно и может быть потрачен лишь один раз и только на конкретную цель. В данном случае придется определиться с приоритетным направлением траты средств. Альтернативой станет изыскание дополнительных средств для внесения первого платежа, а остаток по сертификату уже будет внесен в качестве оплаты процентов и основного долга. Удивительно, но подобную операцию закон допускает. Тем более что денег на первоначальный взнос может и вовсе не хватить, поскольку банки требуют внести не менее 10% сразу, что никак не вписывается в рыночные цены столичных городов.

ЗаключениеМатеринский капитал, создавая существенные юридические сложности для людей, не подготовленных к таковым, действительно позволяет улучшить условия проживания. Свою роль играет постоянная индексация размера выплаты, а также либерализация расходования средств. Основные тезисы по материнскому капиталу формируются в законе «О дополнительных гарантиях получателям средств материнского капитала». в частности:

Заданных вопросов сегодня:

Количество юристов: 4

Среднее время ответа: