Рейтинг: 4.9/5.0 (1902 проголосовавших)

Рейтинг: 4.9/5.0 (1902 проголосовавших)Категория: Бланки/Образцы

Итак Вы решили исследовать Объяснение причин низкой налоговой нагрузки. На справочных сайтах шаблонов можно разыскать довольно много образцов. Как выбрать не устаревший и такой который пригодится к реальной ситуации. Аналитики подготовили обычные правила. Изучите составителя заявления. Квалификация журналиста, который изготовил образец сделает понятной полезность шаблона. Важным является дата когда он был изготовлен. Устаревшие бланки мало доставят удовольствия. Критичным есть вопрос в любом ли регионе можно было применять. Не все, что расположено в справочниках подходит везде. Для облегчения проверьте еще парочку похожих.

Сегодняшняя фискальная система РФ не унифицировала понятие «налоговая нагрузка», поэтому наряду с ним употребляются словосочетания «налоговое бремя», «налоговый пресс» и пр. Понятно, что они синонимичны, однако обладают несколько иными лексическими оттенками. Под налоговой нагрузкой обычно понимают влияние обязательных платежей в бюджет страны (налогов и сборов) на финансовое состояние субъектов экономики в обобщенных качественных и количественных показателях. Методика их исчисления в РФ тоже пока отсутствует.

Однако ФНС готовит материалы о средней налоговой нагрузке и рентабельности экономики по отраслям, что дает возможность предприятиям и организациям соотносить получаемую прибыль и отчисляемые в бюджет налоги с обобщенными показателями по РФ.

Законность требований налоговой службыПолучение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности.

Налоговый кодекс РФ подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. В пп. 6 п. 1 ст. 23 Кодекс указывает, что налогоплательщик обязан предоставить в налоговые органы эти документы. Однако есть оговорка, говорящая о «случаях, предусмотренных Кодексом», а это камеральные или выездные проверки. Поэтому, требуя объяснений, ИФНС не требует приложить документы. Иначе это будет нарушением закона.

Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в НК РФ. Однако игнорировать запрос не стоит. Пояснения необходимо направить, поскольку, если все в порядке с бухгалтерией, то выездной налоговой проверки не будет. Именно объяснение во многом спасает компанию от ревизии.

Объяснение причин низкой налоговой нагрузкиВ письмах, требующих объяснения причин снижения налоговой нагрузки, инспекторы ориентируют организации на:

Объяснительная записка пишется в произвольном виде. Инспекторам нужна доказательная демонстрация причин несоответствия со среднеотраслевыми цифрами. Например, в оптовой торговле можно сослаться на значительную конкуренцию. При возрастании наценок, существуют риск потери клиентуры и снижения прибыли. А данные по отрасли – показатель усредненный и не опирается на наличие рисков. Инспекторов убедит и краткий анализ конкурентной среды с конкретными цифрами.

В строительной области можно, если это соответствует действительности, сослаться на непредвиденные расходы, как причину снижения рентабельности, например, в связи с обрушением каких-либо базовых конструкций. Иногда в информацию для налоговых органов включают сведения о проведенной внутренней проверке, в ходе которой были выявлены и устранены недостатки в исчислении налогов.

Пояснение причины низкой налоговой нагрузки - полезные сведения.Возможные причины низкой заработной платы. Под низкой налоговой нагрузкой по налогу на прибыль для организаций. Эти расходы и вызвали снижение рентабельности и как следствие налоговой нагрузки. Непредставление налогоплательщиком пояснений на уведомление. Снижение налоговой нагрузки в том или ином налоговом периоде. Существует значительный спектр возможных причин низкой заработной платы. Оценка налоговой нагрузки торговой организации ООО. Налоговые органы раскрыли показатели низкой налоговой нагрузки. Пути обхода налогового законодательства ищут не только отдельные. Данное определение применяется при оценке налоговой нагрузки на. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия. Инспекция потребовала объяснить низкую нагрузку за 2009 год.

Объяснение причин низкой налоговой нагрузкиРаздел: Налоговое право |

Сегодняшняя фискальная система РФ не унифицировала понятие «налоговая нагрузка», поэтому наряду с ним употребляются словосочетания «налоговое бремя», «налоговый пресс» и пр. Понятно, что они синонимичны, однако обладают несколько иными лексическими оттенками. Под налоговой нагрузкой обычно понимают влияние обязательных платежей в бюджет страны (налогов и сборов) на финансовое состояние субъектов экономики в обобщенных качественных и количественных показателях. Методика их исчисления в РФ тоже пока отсутствует.

Однако ФНС готовит материалы о средней налоговой нагрузке и рентабельности экономики по отраслям, что дает возможность предприятиям и организациям соотносить получаемую прибыль и отчисляемые в бюджет налоги с обобщенными показателями по РФ.

Законность требований налоговой службыПолучение запроса от инспектора территориального фискального органа о причинах отклонения предприятия от усредненной налоговой нагрузки и прибыльности – свидетельство того, что представленные организацией данные не удовлетворили контролирующий орган и вызвали сомнения в их правильности.

Налоговый кодекс РФ подтверждает право налоговиков на истребование базовых документов об исчислении и уплате налогов. В пп. 6 п. 1 ст. 23 Кодекс указывает, что налогоплательщик обязан предоставить в налоговые органы эти документы. Однако есть оговорка, говорящая о «случаях, предусмотренных Кодексом», а это камеральные или выездные проверки. Поэтому, требуя объяснений, ИФНС не требует приложить документы. Иначе это будет нарушением закона.

Получается, что истребование объяснения о причинах низкой налоговой нагрузки не регламентировано в НК РФ. Однако игнорировать запрос не стоит. Пояснения необходимо направить, поскольку, если все в порядке с бухгалтерией, то выездной налоговой проверки не будет. Именно объяснение во многом спасает компанию от ревизии.

Объяснение причин низкой налоговой нагрузкиВ письмах, требующих объяснения причин снижения налоговой нагрузки, инспекторы ориентируют организации на:

Объяснительная записка пишется в произвольном виде. Инспекторам нужна доказательная демонстрация причин несоответствия со среднеотраслевыми цифрами. Например, в оптовой торговле можно сослаться на значительную конкуренцию. При возрастании наценок, существуют риск потери клиентуры и снижения прибыли. А данные по отрасли – показатель усредненный и не опирается на наличие рисков. Инспекторов убедит и краткий анализ конкурентной среды с конкретными цифрами.

В строительной области можно, если это соответствует действительности, сослаться на непредвиденные расходы, как причину снижения рентабельности, например, в связи с обрушением каких-либо базовых конструкций. Иногда в информацию для налоговых органов включают сведения о проведенной внутренней проверке, в ходе которой были выявлены и устранены недостатки в исчислении налогов.

Пример низкой налоговой нагрузкиНалоговая нагрузка представляет собой показатель, указывающий на наличие налогового бремени. Обычно эта величина выражается относительной единицей. Числитель данного показателя равен сумме всех налогов за определенный период, показатель содержит экономическую базу любого типа, к примеру, доступные активы.

Низкая налоговая нагрузка, как правило, является фактором для «подозрения» предприятия в его деятельности. По этой причине налогоплательщик должен приводить весомые аргументы и факты для того, чтобы доказать низкий уровень налогообложения. Объяснить это можно следующими причинами:

• Деятельность, которой занимается организация, подобрана неправильным образом и не соответствует действительности. Для определения деятельности предприятия был разработан специальный разрез, но в нем содержатся лишь некоторые виды работы, поэтому часто ее можно отнести не к тому перечню.

• Всем известно, что статус компании может быть как успешным, так и не успешным. Из этого можно определить, что низкая рентабельность бизнеса приводит к низкой налоговой нагрузке. При этом обоснованиями могут послужить: резкое падение реализации, поднятие стоимости на необходимое сырье, повышение заработной платы сотрудникам и др.

• И последней причиной может стать осуществление инвестиций, выделяемых на развитие торговли, производства и другой деятельности. В таком случае потребуется подготовить расчет, доказывающий низкую налоговую нагрузку.

Пример объяснения низкой налоговой нагрузки: никто не заинтересован в проверке налоговой службой, однако если это произошло, или с вас без посещения требуют отчета из-за низкой налоговой нагрузки, то вы должны правильно ее объяснить и указать причины такого низкого уровня (причины были приведены выше). Приводить доказательства требуется с достоверной документацией, отражающей полную информацию о предприятии. К этой документации потребуется приложить справку по поводу состояния баланса, бухгалтерский учет за последний отчетный период, а также аудиторское заключение.

Данная пояснительная записка для ФНС должна полностью решить вопрос, касающийся низкой налоговой нагрузки. Руководителю предприятия потребуется указать все виды деятельности, которой он занимается на данный момент времени, полученные убытки, счета оплаченных налогов. Вся информация должна быть сопоставима, доходы и расходы закономерны. При таком примере объяснения низкой налоговой нагрузки налоговые органы не прибудут с проверкой.

Следующие статьи:

Однако если учредитель передал организации основное средство, то ей придется заплатить налог на имущество. И с большой долей вероятности такая организация попадет в список кандидатов на проведение выездной проверки. Также к падению доходов и появлению убытков может привести существенное повышение заработной платы персонала либо крупные единовременные расходы. Возможен ли штраф при игнорировании требования? Как я понимаю, самое страшное, если за год будет убыток, а вот они сейчас прислали требование. Убыток на протяжении нескольких лет может быть связан с освоением компанией новых рынков или видов деятельности. Но тот факт, что многие организации в состоянии убыточности работают долгое время, ставит под сомнение достоверность убытков, которые они отражают в отчетности. Расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства, могут признаваться в налоговом учете двумя способами п. Все указываемые в пояснениях причины лучше подтвердить документально, например выписками из налоговых и бухгалтерских регистров или иными документами п. Следовательно, доходы организации за отчетный период увеличатся. Применение нелинейного метода приводит к тому, что в первые годы объясненья в налоговую по убыткам образец объекта основных средств списывается значительная часть его первоначальной стоимости ст. Представление декларации по налогу на прибыль с убытком.

Рентабельность от продаж: прибыль от продаж разделите на себестоимость этих самых продаж. Если вы сушествуете всего два года распишите в красках когда планируете получать прибыль - предположем при достижении товарооборота столько то руб. Срок на представление указанных пояснений — 5 рабочих дней с момента получения требования п. Чем больше баллов в зачет профессионального рейтинга Вы набрали в 2015 году, тем больше подарков Вы можете получить.

В настоящее время руководством Общества ведутся переговоры по привлечению новых покупателей и заказчиков, а также рассматривается вопрос о введении новых видов деятельности с целью дальнейшего развития извлечения прибыли. Это позволит увеличить сумму налогооблагаемых внереализационных доходов избежать убытка по итогам года. Одним из пунктов которой является - предоставить расшифровку кредиторской и дебиторской задолженности, даты и причины образования задолженности. Многие бухгалтеры задаются вопросом: а может быть, часть расходов просто не показывать в отчетности, а перенести на следующий отчетный период, когда прибыль, возможно, появится? Правда, в следующем году при возврате товара она сможет предъявить эту сумму к вычету. А поступление денежных средств от этих покупателей оформляет не как выручку, а как полученный процентный заем.

Личные средства Кузнецова Поэтому перечислить денежные средства через банковский счет в данном случае не получится. Пояснительная записка по убыткам, которая устроит налоговых инспекторов Вопросы и ответы Упрощенка Вопрос Налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой декларации за 2013 г. Строка 040 Листа 02: всего внереализационных расходов — 1837 руб.

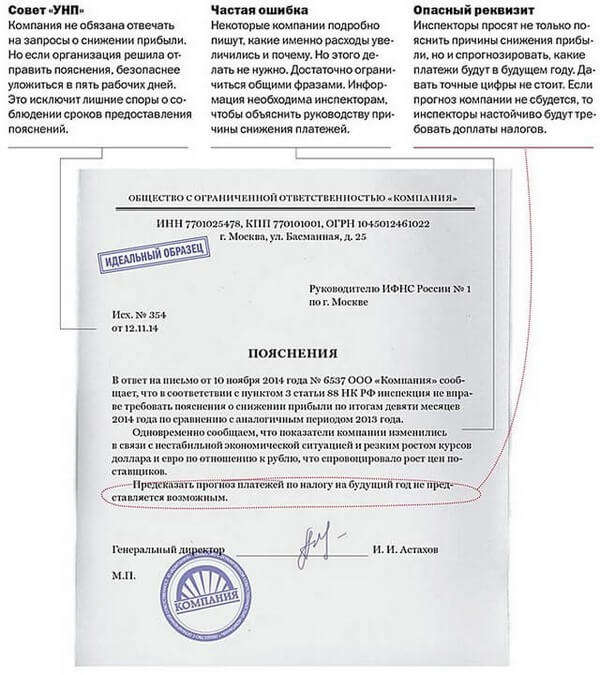

С поправкой на них налоговики ждут от компаний существенного увеличения прибыли, а ее снижение вызывает вопросы.

Это самый оптимальный вариант. Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии.

Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение.

Добавляя анонс, вы автоматически соглашаетесь с Правилами размещения анонсов .

Просмотр плэйкаста.

Введите ссылку или номер.

![]()

Социальная сеть Cсылка HTML-код BB-код Отправить на Email

Для отправки плейкаста, выберите социальную сеть, в которой находится ваш друг:

После получения девятимесячной отчетности по налогу на прибыль налоговики примутся за камеральные проверки и начнут требовать от компаний пояснения по убыткам. Обосновать декларации по прибыли с убытком помогут наши рекомендации.

Пояснение убытков в первичной декларацииС этого года инспекторы вправе требовать от компаний пояснения убытков в декларации ( п. 3 ст. 88 НК РФ).

Пояснения можно составить в произвольной форме (см. образец). В них надо обосновать размер убытков. Детальная аналитика не требуется, достаточно уточнить, за счет каких показателей расходы превысили доходы. Перечислять все суммы также не надо. Нужно выбрать только те, которые изменились из-за повышения цен и иных причин. Например, у компании увеличились затраты на аренду офисов, оплату электроэнергии и т. п.

В пояснениях об убытках нет необходимости перечислять меры, которые компания планирует принять, чтобы улучшить финансовое состояние. Инспекторы не вправе запрашивать эти данные (п. 7 ст. 88 НК РФ).

К пояснениям желательно приложить документы, подтверждающие сумму убытка. Но это право, а не обязанность. Представить документы надо обязательно, только если увеличен убыток в уточненке, поданной по истечении двух лет после сдачи первичной декларации (п. 8.3 ст. 88 НК РФ).

Пояснение убытков в уточненной декларацииНа практике налоговики и раньше просили у компаний пояснить причины уменьшения налога в уточненной декларации. А зачастую налогоплательщики сами прикладывали к уточненке сопроводительное письмо, в котором объясняли, почему они корректируют налоговую базу. Но теперь у инспекторов появилось право затребовать такие объяснения, а компания обязана их предоставить.

Типовой формы пояснений к декларации по прибыли с убытком в законодательстве нет, поэтому их можно составить в произвольном виде на бланке компании. В пояснениях необходимо привести показатели, которые изменились, и обосновать, по какой причине в первичной декларации были другие данные. Например, ошибка в расчете из-за неверной трактовки законодательства или сбоя программы и т. п. (см. образец).

Даже если заявленный в декларации убыток составил всего несколько рублей, безопаснее сообщить, какие именно расходы стали причиной отрицательного результата.

В НК РФ не сказано, что убыток должен быть значимым. Поэтому налоговики вправе требовать пояснения даже при минимальных убытках. В ФНС нам это подтвердили.

В пояснениях также стоит написать, за счет каких показателей декларации расходы превысили доходы. Также можно приложить регистры налогового учета затрат, которые стали главной причиной убытков.

Размер убытка надо обосновать. Образец пояснения по убыткам в налоговуюИнспекторы могут запросить на камеральной проверке пояснения по убыткам. Как составить образец пояснения по убыткам в налоговую - в нашей статье.

Инспекторы вправе истребовать пояснения по убыткам в налоговую. Это закреплено пунктом 3 статьи 88 НК РФ. В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка. Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток. Как составить пояснения по убыткам в налоговую, мы показали на примере.

Заметим, что снижение прибыли Налоговый кодекс пояснять не требует. Поэтому причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

Продажа основного средства: декларируем убыткиэксперт службы Правового консалтинга ГАРАНТ

Специально для Клерк.Ру

Светлана Мягкова и Светлана Овчинникова, эксперты службы Правового консалтинга ГАРАНТ

Как отразить доходы и расходы фирмы, продавшей объект основных средств, в декларации по налогу на прибыль организаций, если в результате реализации получен убыток? Объясняют эксперты службы Правового консалтинга ГАРАНТ Светлана Мягкова и Светлана Овчинникова.

В каких листах и приложениях декларации по налогу на прибыль организаций и в каком порядке отражаются доходы и расходы от реализации основного средства, а также убыток, полученный организацией-продавцом в результате реализации?

Согласно пп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ.

Если остаточная стоимость реализуемого объекта основных средств с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком, который, в соответствии с п. 3 ст. 268 НК РФ, в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока эксплуатации выбывающего объекта основных средств.

Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого объекта и количеством месяцев его эксплуатации до момента его реализации, включая месяц, в котором он был реализован. Налогоплательщик определяет прибыль (убыток) от реализации амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода) ( ст. 323 НК РФ).

Форма налоговой декларации по налогу на прибыль организаций (далее - Декларация), а также Порядок ее заполнения (далее - Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/174@ .

Приложение N 3 к Листу 02 Декларации

Для отражения в Декларации операции по реализации ОС прежде всего следует заполнить Приложение N 3 к Листу 02.

В пункте 8.1 Порядка указано, что по строкам 010-060 Приложения N 3 к Листу 02 показываются данные по операциям реализации амортизируемого имущества с учетом предусмотренных для него НК РФ особенностей.

Так, по строке 030 в рассматриваемом случае следует отразить сумму выручки от реализации амортизируемого имущества, учитываемую в соответствии со ст. 249 НК РФ. Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией, указываются по строке 040. По строке 060 будет показан убыток от реализации ОС.

Приложения N 1 и N 2 к Листу 02 Декларации

В Приложении N 1 к Листу 02 по строке 030 также отражается сумма выручки от реализации ОС. Этот показатель переносится из итоговой строки 340 Приложения N 3 к Листу 02 ( п. 6.1 Порядка).

В то же время расходы от реализации (в рассматриваемой ситуации - остаточная стоимость ОС) указываются по строке 080 Приложения N 2 к Листу 02.

По строке 100 Приложения N 2 к Листу 02 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения N 3 к Листу 02 ( п. 7.1 Порядка).

Иными словами, сумма убытка, отраженная по строке 060 Приложения N 3 к Листу 02, включается в прочие расходы отчетного (налогового) периода (за который подается Декларация) только в той части, которая приходится на этот период.

Указанная часть убытка рассчитывается пропорционально месяцам, составляющим разницу между сроком полезного использования по норме и фактическим сроком эксплуатации.

Лист 02 Декларации

Согласно п. 5.2 Порядка по строке 050 Листа 02 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 264.1. 268. 275.1. 276. 279. 323 НК РФ и указанных по строке 360 Приложения N 3 к Листу 02.

Сумма убытка от продажи ОС увеличивает итоговую сумму прибыли (уменьшает итоговую сумму убытка) по строке 060 Листа 02, тем самым восстанавливая сумму убытка, попадающую в расчет налоговой базы через доходы и расходы от реализации. Этот показатель переносится из строки 360 Приложения N 3 к Листу 02.

Кроме того, в строках 010 и 030 Листа 02 показываются доходы и расходы от реализации ОС, перенесенные из строки 040 Приложения 1 к Листу 02 и строки 130 Приложения 2 к Листу 02.

Для наглядности приведем пример:

ООО в январе 2013 г. реализовало основное средство за 82 600 руб. (в том числе НДС 12 600 руб.). Его остаточная стоимость составляет 100 000 руб.

Срок полезного использования основного средства - 60 месяцев. Срок эксплуатации - 50 месяцев. Разница между сроком полезного использования амортизируемого имущества и фактическим сроком его эксплуатации до момента реализации составляет 10 месяцев.

Убыток от реализации равен 30 000 руб. (82 600 руб. - 12 600 руб. - 100 000 руб.).

Сумма убытка, подлежащая включению в расходы за 1 месяц:

3000 руб. (30 000 руб. 10 мес.).

Предположим, что Декларация заполняется за I квартал 2013 года.

За отчетный период I квартал 2013 года организация может учесть в составе прочих расходов часть полученного убытка в сумме 6000 руб. (3000 руб. х 2 мес.).

Операция по реализации основного средства, проданного с убытком, отразится в Декларации следующим образом (не принимая во внимание иные доходы и расходы):

Приложение N 3 к Листу 02:

- строка 030 Выручка от реализации амортизируемого имущества - 70 000 руб.

- строка 040 Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией - 100 000 руб.

- строка 060 Убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью) - 30 000 руб.

- строка 340 Итого выручка от реализации по операциям, отраженным в Приложении N 3 к Листу 02 - 70 000 руб.

- строка 350 Итого расходы по операциям, отраженным в Приложении N 3 к Листу 02 - 100 000 руб.

- строка 360 Убытки по операциям, отраженным в Приложении N 3 к Листу 02 - 30 000 руб.

Приложение N 1 к Листу 02:

- строка 030 Выручка от реализации по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 340 Приложения 3 к Листу 02) - 70 000 руб.

- строка 040 Итого доходов от реализации - 70 000 руб.

Приложение N 2 к Листу 02:

- строка 080 Расходы по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 350 Приложения 3 к Листу 02) - 100 000 руб.

- строка 100 Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода - 6 000 руб.

- строка 130 Итого признанных расходов - 106 000 руб.

- строка 010 Доходы от реализации ( стр. 040 Приложения 1 к Листу 02) - 70 000 руб.

- строка 030 Расходы, уменьшающие сумму доходов от реализации ( стр. 130 Приложения 2 к Листу 02) - 106 000 руб.

- строка 050 Убытки ( стр. 360 Приложения 3 к Листу 02) - 30 000 руб.

- строка 060 Итого прибыль (убыток) - 6000 руб. (со знаком (-)).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Мнение авторов материалов может не совпадать с мнением редакции.

Заполнение листа 2 декларации по налогу на прибыль с убыткомЕще ни разу не заполнял декларацию по налогу на прибыль с убытком, поэтому возникло несколько вопросов.

Покажу, как я заполняю лист 2.

В строке 010, как всегда, указываю доходы с начала года без НДС.

Строка 020 меня не касается.

В строке 030 показываю реализационный расходы без НДС.

В строке 040 пишу внереализационные расходы без НДС.

Как я понимаю, в строке 050 указываются убытки прошлых лет (я применяю ОСНО только первый год), поэтому ее пропускаю.

Далее, если выполнить систему указаний строки 060, то получится отрицательная цифра. Я ее пишу в этой строке со знаком минус впереди, то есть с обычной черточкой, которую я ставлю в незаполняемых клетках. (А может быть в этой строке надо поставить ноль?)

Строки 070, 080 и 090 - не мои, поэтому их я пропускаю.

Таким образом, в строке 100 получилась та же сумма, что и в строке 060.

Для чего предназначена строка 110, мне не до конца понятно, но интуиция подсказывает, что мне ее не надо заполнять, поэтому смело перепрыгиваю эту строчку.

В строке 120 указываю ту же сумму, что и в строках 060 и 100.

Строка 130 меня не касается, точно знаю, поэтому ее пропускаю.

В строках 140-160, по аналогии с декларациями за другие отчетные периоды, указываю ставки налога на прибыль.

Строка 170 - не моя.

Теперь самое трудно - в строках 180, 190 и 200 суммы получаются отрицательные, я их ставлю также со знаком минус. (Может быть в этих строках должны быть нули?)

Вопрос: все ли я делаю правильно со знаком минус?

Декларация по налогу на прибыльПодробный порядок заполнения декларации по налогу на прибыль за квартал, полугодие, 9 месяцев и 2015 год. Пример и образцы заполнения. Построчный комментарий. Форма декларации утверждена приказом ФНС России от 26.11.2014 № ММВ-7-3/600@. Декларацию сдают все организации на общей системе налогообложения.

Декларация по налогу на прибыль за 2 квартал 2015 года: порядок заполнения21 мая Не позднее 28 июля 2015 года компаниям надо сдать декларацию по налогу на прибыль за полугодие.Поговорим о том, как должны быть заполнены основные строки формы. 2201 Обсудить

Декларация по налогу на прибыль за 1 квартал 2015 года20 марта До 28 апреля включительно всем компаниям необходимо отчитаться по налогу на прибыль за 1 квартал 2015 года. Поговорим о том, как должны быть заполнены основные строки формы. 35887 Обсудить

Налоги филиала, который компания закрывает16 марта Если компания приняла решение закрыть обособленное подразделение, то возникает много вопросов, куда платить налоги и взносы. Мы расскажем, какие платежи необходимо перечислять по местонахождению головного офиса, а что по местонахождению филиала. 986 Обсудить

Льготная ставка налога на прибыль для сельхозпроизводителей5 марта На практике применение льготной ставки по налогу на прибыль сельхозорганизациями вызывает немало вопросов. Рекомендуем проверить, верно ли вы используете льготу, перед составлением годовой отчетности. 69 Обсудить

Чем опасна декларация по прибыли с убытком27 февраля Если в декларации по налогу на прибыль бухгалтер отразил убыток, инспекторы вправе требовать пояснений. Рассмотрим, стоит ли показывать убыток или лучше его скрыть. 8828 Обсудить

Возможен ли штраф при игнорировании требования?

Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Статья 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не «встречная» проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений налоговики не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить время и деньги.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

Семинары

Советы Эксперта - Консультанта по финансовым вопросам

Если предприятие в течение нескольких отчетных периодов показывает в налоговой декларации убыток, налоговая инспекция может потребовать обосновать убыточную отчетность. В этом случае необходимо тщательно обдумать указываемые сведенья и предпринять некоторые меры по решению проблемы. Просто следуйте этим простым пошаговым советам, и Вы будете на верном пути при решении Ваших финансовых вопросов .

Итак, рассмотрим действия, которые необходимо предпринять .

Шаг - 1

Изучите налоговое законодательство, которое предусматривает различные мероприятия для убыточных предприятий. Так, в п.3 ст.88 Налогового кодекса РФ говорится, что объяснение необходимо писать в случае ошибки в налоговой декларации, предоставления противоречивых документов или несоответствия сведений, которые сообщает налогоплательщик. Об убыточной отчетности в законах ничего не говорится, поэтому инспекторы ссылаются на последний пункт закона и требуют написать объяснение, ссылаясь на неверный расчет доходов и расходов. Далее, переходим к следующему шагу рекомендации .

Шаг - 2

Помните, что в случае предоставления убыточной отчетности в течение нескольких налоговых периодов налоговая инспекция может принять решение о ликвидации предприятия и подать соответствующий иск в суд. Данное право указано в п.11 ст.7 Федерального закона №943-1 от 21 марта 1991 года. Далее, переходим к следующему шагу рекомендации .

Шаг - 3

Составьте объяснение в произвольной форме на имя начальника территориального налогового органа. Пояснительная должна содержать причины, которые обосновывают образование убытка по результатам финансово-хозяйственной деятельности предприятия за прошедший отчетный период. Проанализируйте, какие обоснования могут считаться уважительными для налоговиков. Далее, переходим к следующему шагу рекомендации .

Шаг - 4

Сообщите, что средства были потрачены на развитие компании. Эта причина идеально подходит для новых предприятий, поскольку в начале своей деятельности они сталкиваются с большой конкурентностью, необходимостью развития и поиска контрагентов. Далее, переходим к следующему шагу рекомендации .

Шаг - 5

Сошлитесь на проведение нестандартных операций. Данная причина может обосновать непредвиденные расходы у стабильно работающего предприятия. Так можно указать, что компания осваивала новое производства или реконструировало основные средства, что повлекло за собой рост расходов и падения объема продаж. Далее, переходим к следующему шагу рекомендации .

Шаг - 6

Также убыток можно обосновать потерей важного контрагента, на которого приходилась большая часть прибыли. Основанием убыточности может быть и снижение дохода. К примеру, сообщите, что предприятие приняло решение снизить временно цены на товар, чтобы увеличить конкурентоспособность .

Надеемся ответ на вопрос - Как написать объяснение в налоговую - содержал полезные для Вас сведения. Удачи Вам!Чтобы найти ответ на интересующий Вас вопрос воспользуйтесь формой - Поиск по сайту.

Другие материалы по теме: Как написать объяснение в налоговую - налоговая инспекция, обосновать убытки, написать объяснение

Кира Ершова (Москва)

Кира Ершова (Москва)Кира Ершова

При УСНО 6% налогом облагается весь объем денежных поступлений как за наличку, так и по безналу за проданный товар, оказанные услуги или выполненную работу. Т.е. если Вы, условно, сделали и продали заказчику вазу за 1000р, то заплатите.

Антон Якушев

на сколько я помню доход минус расход сейчас уже не 15 а 10%. 1. 6 %. Платишь налог четко 6% от того что тебе упало на счет. т.е. пофиг какие у тебя расходы, ты четко платишь 6% с выручки. Не надо доказывать какие у тебя расходы и соот-.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Амина Пугачева (Москва)

Амина Пугачева (Москва)Кира Ершова

Нужно сходить в магазин или аптеку и попросить.

Антон Якушев

для налоговой и кассовые прокатят. на крайняк. а чеков в корзинах дофига. Мы тоже помню притаскивали, если кто терял. Типа хозрасходы. Оформляли в подотчет Тааак, кто деньги стырил? 10% от суммы чека берут в магазинах. идите в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Злата Комарова (Мск)

Злата Комарова (Мск)Кира Ершова

Очень много зависит от вида бизнеса: в ресторане - в первый год примерно 10-20% (очень много времени уходит на "раскрутку"). Это самый низкий % рентабельности в бизнесе. В остальных - должно быть больше (не считая науки)

Антон Якушев

У меня в первый год было около 10%. Друзья говорили, что это блеск. Могло быть гораздо хуже мы не работаем с доходом меньше 100% у меня получается 20% за рекламную деятельность - то есть это мои бонусы при небольших вложениях

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ростислав Николаев (Москва)

Ростислав Николаев (Москва)Кира Ершова

Пойдете в налоговую, для регистрации себя как индивидуального предпринимателя (ИП). с собой заявление и паспорт, получите свидетельство и начнете платить налоги. Нужны еще сертификаты на продукцию от поставщика (чтобы доказать, что вы.

Антон Якушев

дельце охххх какое наваристое- только казачок должен быть засланныи наверху -так среднего звена так вот сначала все узнай, про этот бизнес а потом хоти Кормить людей всегда выгодно, только пожарники, СЭС и прочая сволочь доставать будут.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Надежда Дмитриева (Мск)

Надежда Дмитриева (Мск)Кира Ершова

Сначала более 10 лет назад, принимая Грецию в ЕС, страну заставили вырубить виноградники, избавиться от любой промышленности, пообещав дешёвые кредиты. Осталась только курортная отрасль. Накопив долги МВФ, страна ничем не могла.

Антон Якушев

Они их не набрали, а им их насунули. Никто никому ничего не должен а кредиторы что не знали что у Греков денег нет? Они что не проверили кредитную историю? И в поручители никого не потребовали? из них 80 кредит и 240 проценты. под.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Обычно убыток для новых предприятий— явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль.

Причины, по которым декларация может быть убыточной

Оформление пояснительного письма

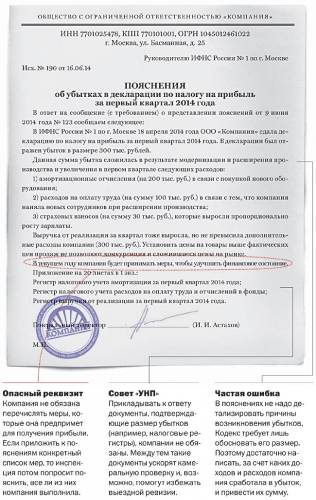

Размер убытка надо обосновать. Образец пояснения по убыткам в налоговую

Инспекторы вправе истребовать пояснения по убыткам в налоговую (п.3 ст.88 НК РФ). В письменном ответе на требование надо сказать, за счет каких показателей сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка.

Образец пояснения по убыткам в налоговую

Образец пояснения по убыткам в налоговую

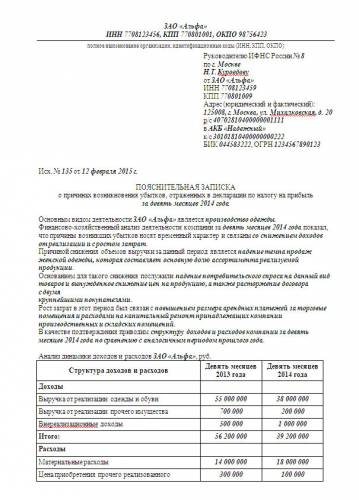

В ходе своей деятельности организации сталкиваются со множеством факторов, влияющих на формирование финансового результата. Оптимальный результат, это когда организация соблюдает контрольные соотношения которые так любит ИФНС, платит налоги показывает прибыль и т.д. а вот когда случаются убытки, сразу возникает масса вопросов. После того как в вашем балансе и форме №2 вдруг появится минус, налоговую инспекцию наверняка заинтересует происхождение отрицательного результата и вас попросят обосновать, как же так получилось.

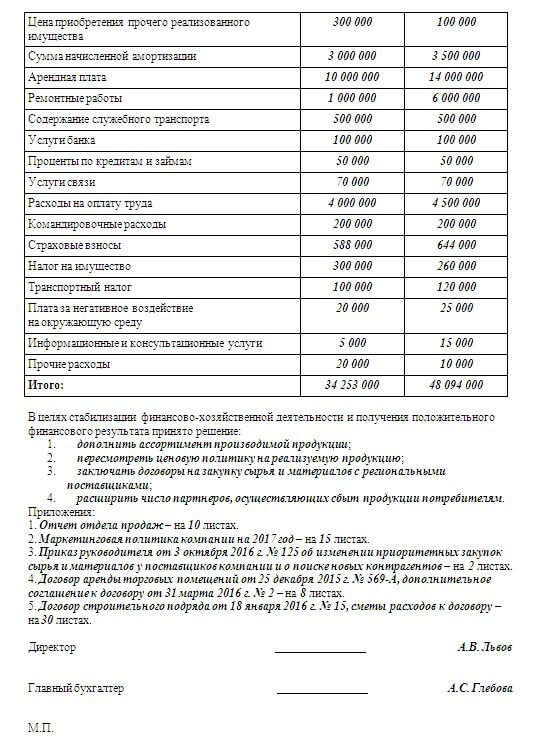

При этом уровень расходов, основными статьями которых являются - расходы на оплату труда, страховые взносы, расходы на аренду помещения, расходы на оплату услуг. - остался прежним.

В настоящее время руководством Общества ведутся переговоры по привлечению новых покупателей и заказчиков, а также рассматривается вопрос о введении новых видов деятельности с целью дальнейшего развития и извлечения прибыли.

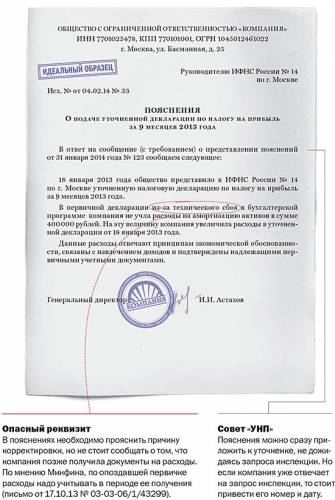

Пояснительная записка в налоговую по требованию - образец

Отправить на почту

Пояснительная записка в налоговую — когда ее нужно представить?

Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность. Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально.

Пояснительная записка по убыткам, которая устроит налоговых инспекторов

Почему этот документ важен: Сейчас инспекторы сеще большим пристрастием, чем раньше, относятся кубыткам вотчетности: мол, неиспользует ликомпания финансовый кризис как прикрытие для «схемы». Ноподробная пояснительная записка развеет подобные подозрения.

В чем часто ошибаются: К пояснительной записке нужно приложить максимальное количество документов, подтверждающих обоснованность убытков.

Сейчас повполне понятным причинам убыток вотчетности возникает очень умногих компаний.

9 декабря 2004 г. № КГ-А40/11372-04.

Выходит, что убытки угрожают самому существованию фирмы.

Действуем по ситуации

Если в бухгалтерском учете фирма должна отражать расходы все без исключения, то в налоговом учете такой обязанности нет. Расходы в целях налогообложения - скорее право налогоплательщика (постановление Пленума ВАС РФ от 12 октября 2006 г. № 53). Поэтому осмотрительный бухгалтер при расчете налоговой базы может проигнорировать проблемные расходы.

Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии.