Рейтинг: 4.4/5.0 (1917 проголосовавших)

Рейтинг: 4.4/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Самые опасные показатели по НДС в вашей отчетности за третий квартал

При составлении декларации по НДС за III квартал лучше всего ориентироваться на контрольные соотношения (письмо ФНС России от 19 августа 2010 г. № ШС-38-3/459дсп@). Они помогут вам исключить ошибки в показателях. Также учитывайте свежее письмо ФНС России от 17 июля 2013 г. № АС-4-2/12722 (см. статью «Как теперь будут проходить налоговые комиссии»). Из него ясно, какие показатели в НДС налоговики наверняка потребуют исправить.

Высокая доля вычетов НДСГде смотрят: Cтрока 060 «Сумма налога, исчисленная к уплате в бюджет» раздела 2, строка 120 «Общая сумма НДС, исчисленная с учетом восстановленных сумм налога» и строка 220 «Общая сумма НДС, подлежащая вычету» раздела 3.

Доля вычетов НДС упоминается в письме № АС-4-2/12722 как один из важнейших критериев при анализе деятельности налогоплательщика. Этот показатель инспекторы проверяют первым. Если доля вычетов составляет 89 процентов и более, контролеры посчитают, что у компании низкая налоговая нагрузка по НДС. Следовательно, могут вызвать представителей организации на комиссию. Впрочем, инспекторы на местах обычно ориентируются на среднюю долю вычетов по конкретному региону, которая может отличаться от федерального уровня. Поэтому с этим показателем тоже безопаснее свериться.

Как быть, если доля вычетов в вашей декларации превысила допустимое значение? Есть два варианта.

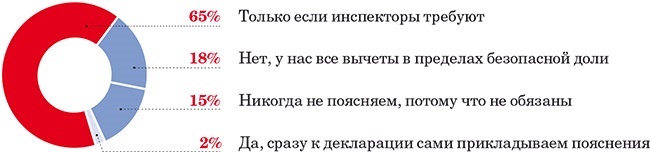

Первый — оставить вычеты как есть, то есть показать их фактическую сумму. Но тогда надо быть готовыми к тому, что инспекторы затребуют пояснения. Образец ответа приведен ниже. Кстати, пояснения можно сразу приложить к отчетности. Ведь чаще всего расхождения типичны и вполне предсказуемы.

Важная детальЛучше наглядно на цифрах показать налоговикам, как у вас получилась такая доля вычетов НДС.

Частая ошибкаНе забудьте указать, какие конкретные меры компания предпринимает для увеличения НДС. Возможно, налоговиков это устроит и они не станут вызывать вас на комиссию.

Распечатать образец >>

Скачать бланк в формате Word >>

Второй вариант — удерживать вычеты в пределах допустимой доли. Так, вы можете не принимать к вычету НДС по авансам, уплаченным контрагентам. При этом вычет ваша компания не теряет, ведь вы все равно заявите его, когда получите от поставщика товары.

Еще один распространенный метод — это перенести вычеты налога на следующий период. Часто сами инспекторы на местах предлагают так поступить. Да и судьи уже давно считают, что вычет НДС можно заявить в любом периоде. Главное сдать декларацию с вычетом в течение трех лет после окончания квартала, в котором на него появилось право (постановление Президиума ВАС РФ от 15 июня 2010 г. № 2217/10).

Однако чиновники ФНС России придерживаются позиции, что вычет нужно заявлять в том квартале, в котором товары приняты на учет и получен счет-фактура (письмо от 30 марта 2012 г. № ЕД-3-3/1057@). Поэтому безопаснее переносить вычет, если счет-фактура от поставщика поступил с опозданием и тому есть подтверждение (письмо Минфина России от 4 апреля 2013 г. № 03-07-09/11071). Например, конверт с почтовым штемпелем, запись в журнале регистрации входящей корреспонденции.

А вот принимать НДС к вычету частично рискованно. Чиновники считают, что компания не вправе заявлять вычет по одному счету-фактуре частями (письмо Минфина России от 13 октября 2010 г. № 03-07-11/408). Хотя судьи в этом вопросе обычно занимают сторону компании (постановление ФАС Московского округа от 25 марта 2011 г. № КА-А40/1116-11). Впрочем, есть ситуации, в которых частичный вычет можно заявить без спора с налоговиками. Они приведены в таблице ниже.

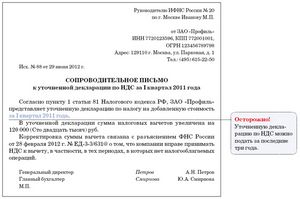

Руководителю

[наименование налогового органа]

[Ф. И. О.]

от [наименование организации-налогоплательщика]

[ИНН/КПП]

[адрес]

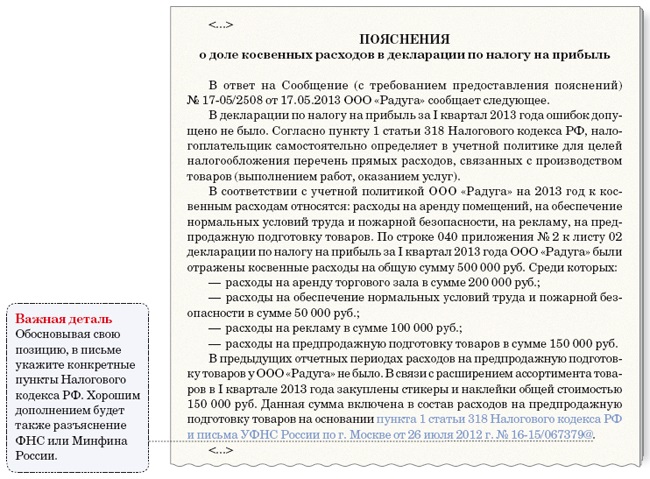

Пояснения о высоком удельном весе вычетов НДС

В ответ на требование N [значение] от [число, месяц, год] о представлении пояснений [наименование организации] ИНН [значение], ОКПО [значение], ОГРН [значение] сообщает, что в налоговой декларации по НДС за [значение] квартал [значение] года:

Высокий удельный вес вычетов НДС в [значение] квартале [значение] года вызван следующими факторами:

Высокий удельный вес вычетов НДС может быть вызван следующими факторами:

Сумма налоговых вычетов обоснована и документально подтверждена.

[Наименование организации] реализует конкретные мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, получении максимальной прибыли предприятия и снизить удельный вес налоговых вычетов:

Мероприятия, направленные на улучшение финансового состояния организации, повышение эффективности ее деятельности, получение максимальной прибыли предприятия и снижение удельного веса налоговых вычетов:

Копии книги покупок и книги продаж за [значение] квартал [значение] г. прилагаются.

[Должность, подпись, инициалы, фамилия]

| Автор: VoDoLei | 17 Июл 2016, 21:08

Это впрямую сказалось на сумме налоговых вычетов по ндс, заявленных по итогам налоговых периодов 2014 г. 6-ндфл налоговый агент порядок наполнения 6-ндфл эталон наполнения 6-ндфл. Такое может быть, так как раздел 8 заполняется в рублях и копейках, а раздел 3 - в целых рублях.

Это впрямую сказалось на сумме налоговых вычетов по ндс, заявленных по итогам налоговых периодов 2014 г. 6-ндфл налоговый агент порядок наполнения 6-ндфл эталон наполнения 6-ндфл. Такое может быть, так как раздел 8 заполняется в рублях и копейках, а раздел 3 - в целых рублях.

Помогите пожалуйста, 1-ый раз столкнуласьс требованием от налоговой о предоставлении пояснений по декларации по ндс за 1кв 2015. Re письмо в налоговую о пояснение предпосылки высочайшей толики вычетов ндс. А судьи в этом вопросе уже издавна поддерживают налогоплательщиков ( но до этого чем компенсировать ндс, ревизоры будут кропотливо инспектировать декларацию и наверное затребуют кучу документов. Налогоплательщик, представляющий в налоговый орган пояснения вправе.

Доля вычетов ндс ндс консультация эксперта журнал главбухпредпосылки высочайшего удельного веса вычетовндс. Ведь есть операции, с которых нужно платить налог на прибыль, но в то же время исчислять ндс не. По форме 6-ндфл форма сзв-м как заполнить и сдать новейшую форму для. существенное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

Пояснение в налоговую по ндс образец Каменских генеральный директор ооо альфа --------- н. повсевременно высокуюдолювычетовпондс можно разъяснить специфичностью деятельности компании.

Каменских генеральный директор ооо альфа --------- н. повсевременно высокуюдолювычетовпондс можно разъяснить специфичностью деятельности компании.

особенное внимание служащих налоговой службы при проверке деклараций завлекает высочайший удельный вес налоговых вычетов по ндс. Так именуемый входной налог можно использовать только к тем операциям, которые этим налогом облагаются. По сопоставлению с началом 2014 года средняя толика вычетов по рф снизилась с 89,6 до 88,9 процента. Пояснение в налоговую по высочайшей доле вычетов по ндс эталон. к примеру, в компаниях оптовой и розничной торговли удельный вес вычетов в начислениях ндс часто превосходит 89.

При расхождениях между декларацией поставщика и покупателя у компании запросят не только пояснения в налоговую по НДС, но и документы. Еще Инспекторов заинтересует, почему у компании есть расхождения с контрагентами и неотраженные операции.

Например, в Алтайском крае налоговики обещают отправлять компаниям запросы дать пояснения при любом, даже самом незначительном отклонении. Например, если точка или дефис в счетах-фактурах у контрагентов стоят в разных местах.

В Иркутской области у налоговиков к каждой декларации индивидуальный подход, поэтому будут запрашивать пояснения исходя из ситуации. Но налоговики точно запросят пояснения, если компания не отразила реализацию, а покупатель заявил вычет.

В Кемеровской области запросят пояснения, если реквизиты в счетах-фактурах не совпадают с данными контрагентов. Также пояснения по НДС потребуются, если компания не заявила вычеты, а продавец показал реализацию. Впрочем, в этом нет никакой ошибки, поскольку компания вправе переносить свои вычеты на три года вперед по своему усмотрению (п. 1.1 ст. 172 НК РФ). Но рискованно переносить вычеты по основным средствам. Это подтверждает Минфин. (письмо Минфина России от 09.04.15 № 03-07-11/20293). Кодекс требует заявлять вычет с активов «в полном объеме после принятия на учет» (абз. 3 п. 1 ст. 172 НК РФ).

В Красноярском крае пояснения в налоговую по НДС запросят у компаний, у которых не совпадают порядковые номера счетов-фактур, даты, коды операций и т.д. По мнению инспекторов, все должно совпадать до буквы. Если компания сама обнаружит ошибку, то инспекторы просят сразу сдавать уточненки, а не дожидаться запросов.

В Новосибирской области, как и во многих регионах, просят пояснения по НДС при расхождениях в декларации поставщика и покупателя. Также требование придет, если есть расхождения между общей суммой вычетов НДС в разделе 3 декларации и суммами в счетах-фактурах (раздел 8). Такое возможно, поскольку раздел 8 заполняется в рублях и копейках, а раздел 3 - в целых рублях. Если разница возникла из-за округлений, это и надо пояснить налоговикам.

В Омской области пояснения потребуется дать, если есть расхождения между исчисленной суммой НДС в разделе 3 и 9 декларации, не совпадают выручка по НДС и прибыли, а также если компания заявляет возмещение.

В республике Алтай пояснения по НДС налоговая запросит по нескольким причинам. Во-первых, если компания ввела неправильные реквизиты счетов-фактур в книгу покупок. Во-вторых, если в декларации стоят неверные коды операции или не отражены дополнительные коды с 16 по 28 (письмо ФНС России от 22.01.15 № ГД-4-3/794).

В Томской области налоговики вышлют запрос о пояснениях по НДС, если счет-фактура покупателя не нашел пару у продавца. Также пояснения запросят, если не сходится выручка по НДС и налогу на прибыль. Впрочем, она может не совпадать по объективным причинам. По некоторым операциям надо признать доход по налогу на прибыль, а НДС они не облагаются. Например, излишки, выявленные при инвентаризации.

Мы выяснили, что принципы работы Сибирских налоговиков поддерживают в других регионах. Так что теперь вы знаете, к чему стоит подготовиться.

Для тех, кому удобнее слушать и смотреть новости, мы подготовили специальную видеостатью.

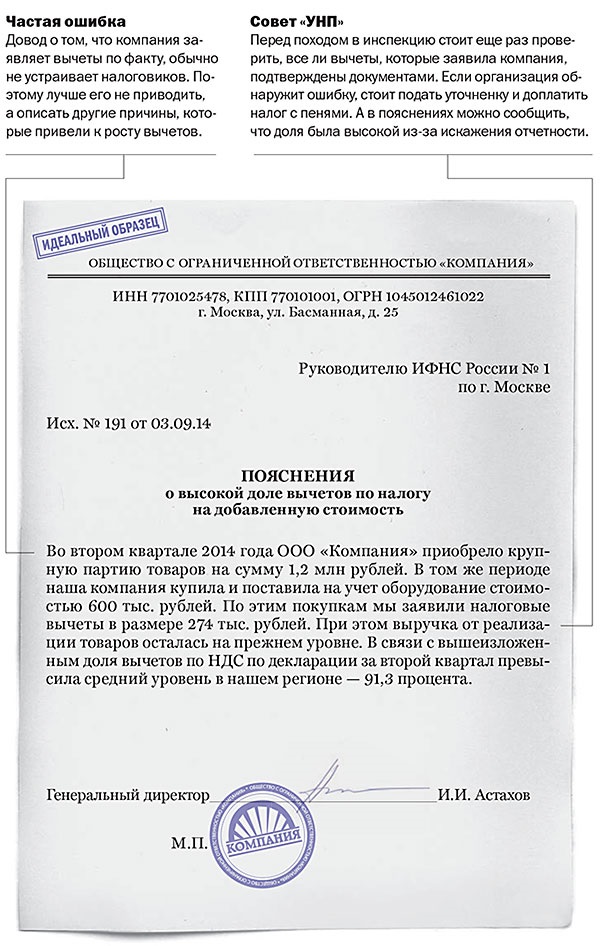

Образец пояснений в налоговую по НДСОбщество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1

по г. Москве

Исх. № 191 от 03.08.15

ПОЯСНЕНИЯ

о высокой доле вычетов по налогу на добавленную стоимость

Во втором квартале 2015 года ООО «Компания» приобрела крупную партию товаров на сумму 1,2 млн рублей. В том же периоде наша компания купила и поставила на учет оборудование стоимостью 600 тыс. рублей. По этим покупкам мы заявили налоговые вычеты в размере 274 тыс. рублей. При этом выручка от реализации товаров осталась на прежнем уровне. В связи с вышеизложенным доля вычетов по НДС по декларации за второй квартал превысила средний уровень в нашем регионе – 91,3 процента.

Генеральный директор Астахов И. И. Астахов

Проверь свои знания и приобрети новые

Самое выгодное предложениеВоспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Правовая база ОпросИнспекторы снимали у вас расходы и вычеты из-за ненадежного контрагента?

© 2007–2015 ООО «Актион управление и финансы»

Редакция газеты: info@gazeta-unp.ru | Администрация сайта: online@gazeta-unp.ru Политика конфиденциальности Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации Эл №ФС77-43629 от 18.01.2011

Без рекламы и бесплатноПодпишитесь на рассылку газеты «Учет. Налоги. Право», чтобы за 5-10 минут быть в курсе всех важных новостей. Это бесплатно. Ваш e-mail Подписаться

Составить пояснения стоит на фирменном бланке компании и подписать у руководителя. В документе надо сообщить, по какой причине компания заявила высокую долю вычетов в декларации. Если компания постоянно заявляет вычеты на таком уровне, стоит записать, что это связано со спецификой деятельности организации. Если же высокую долю компания заявила впервые, объяснить это можно закупкой нового оборудования или крупной партии товара. Образец пояснения Вы сможете увидеть ниже.

ИЗ СТАТЬИ ЖУРНАЛА 50 ИДЕАЛЬНЫХ ОБРАЗЦОВ

Пояснения для комиссии по высокой доле вычетов НДС

Для чего нужен документ

Налоговики проводят комиссии, если компания заявляет в декларации по НДС высокую долю вычетов – выше среднего по региону. Средние показатели по НДС можно узнать на сайте nalog.ru в разделе «Иные функции ФНС» > «Статистика и аналитика». Чтобы уверенно чувствовать себя на комиссии, стоит составить особые пояснения.

Срок составления документа

Пояснения надо составить перед походом на комиссию.

Что обязательно должно быть в документе

Составить пояснения стоит на фирменном бланке компании и подписать у руководителя. В документе надо сообщить, по какой причине компания заявила высокую долю вычетов в декларации. Если компания постоянно заявляет вычеты на таком уровне, стоит записать, что это связано со спецификой деятельности организации. Если же высокую долю компания заявила впервые, объяснить это можно закупкой нового оборудования или крупной партии товара.*

Довод о том, что компания заявляет вычеты по факту, обычно не устраивает налоговиков. Поэтому лучше его не приводить, а описать другие причины, которые привели к росту вычетов.*

Перед походом в инспекцию стоит еще раз проверить, все ли вычеты, которые заявила компания, подтверждены документами. Если организация обнаружит ошибку, стоит подать уточненку и доплатить налог с пенями. А в пояснениях можно сообщить, что доля была высокой из-за искажения отчетности.*

Компания вправе переносить вычеты на другие периоды, поэтому перед комиссией компании зачастую убирают часть вычетов из декларации, чтобы не объясняться с налоговиками. Но если из-за специфики деятельности у компании постоянно высокая доля вычетов, переносить их не стоит. Безопаснее объяснить причины на первой же комиссии.*

Материалы для скачивания:

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Комиссии стали одним из самых действенных мероприятий налогового контроля. А все потому, что инспекторы теперь стараются выведать побольше о компании, чтобы понять, реальна ли причина убытков или низких зарплат. О том, как отвечать на самые неожиданные вопросы налоговиков, — в главной теме номера.

В кодексе о комиссиях не сказано ни слова, но год назад налоговики легализовали свои заседания письмо ФНС России от 17.07.13 № АС-4-2/12722). Поэтому теперь комиссий стало больше и они становятся все более прибыльным мероприятием для инспекторов (см. диаграммы на стр. 7). Обычно инспекторы просят компании пояснить причины убытков, больших вычетов и т. д. Но инспекторы могут задать на налоговых комиссиях и самые неожиданные вопросы. О них нам рассказали коллеги, которые уже побывали в инспекциях в этом году. Мы подготовили готовые ответы, которые помогут ответить на любые вопросы проверяющих.

В кодексе о комиссиях не сказано ни слова, но год назад налоговики легализовали свои заседания письмо ФНС России от 17.07.13 № АС-4-2/12722). Поэтому теперь комиссий стало больше и они становятся все более прибыльным мероприятием для инспекторов (см. диаграммы на стр. 7). Обычно инспекторы просят компании пояснить причины убытков, больших вычетов и т. д. Но инспекторы могут задать на налоговых комиссиях и самые неожиданные вопросы. О них нам рассказали коллеги, которые уже побывали в инспекциях в этом году. Мы подготовили готовые ответы, которые помогут ответить на любые вопросы проверяющих.

Комиссии по убыткам и низкой налоговой нагрузке

Цель таких комиссий — увеличить поступления в бюджет налога на прибыль. В зоне риска компании, которые заявляют в декларации убытки или платят слишком маленький налог. Причем под контроль попадают даже те организации, которые получили отрицательный результат впервые. На беседе комиссия будет склонять компанию перенести часть расходов и показать в отчетности ноль или небольшую прибыль. А с организаций, которые платят слишком мало, требовать бизнес-планы и перечень мероприятий, направленных на увеличение прибыли.

— Почему у компании такая маленькая прибыль?

Низкую рентабельность можно объяснить спецификой деятельности, временными трудностями, новым видом деятельности и т. д. А причины привести в письменных объяснениях и представить их на комиссию (см. образец 1). В подтверждение низкой прибыли можно также приложить копии документов.

ОБРАЗЕЦ 1. Пояснения о низкой налоговой нагрузке

— Почему организация получила убытки?

Причины убытков тоже могут быть самые разные — компания новая, только развивается, привлекает займы, бизнес трудоемкий и т. д. Перед беседой можно подготовить подробные пояснения. Если же компания заявила в декларации убытки из-за ошибок в учете, до или после комиссии стоит подать уточненку.

— В каком периоде показатели компании изменятся?

Компания может не сообщать точные даты, когда планирует увеличить прибыль или снизить убытки. Более того, это даже невыгодно, так как, если компания не достигнет планируемых показателей, инспекторы снова вызовут ее на комиссию. Лучше ответить без конкретики: в следующих налоговых периодах, в ближайшее время, как только наладится сбыт и т. д.

— Вы проявляете осмотрительность при выборе контрагентов?

Инспекторы часто считают, что компания выбирает ненадежных контрагентов. Из-за этого расходы необоснованны и завышены. Поэтому можно подтвердить на комиссии, что компания проверяет поставщиков. В частности, на сайте ФНС в разделе «Риски бизнеса: проверь себя и контрагента».

— Почему вы закупаете товары у этих поставщиков, если у них слишком высокие цены?

При выборе поставщиков компания ориентируется не только на цены, но и на качество сырья, сроки поставки и т. п. Поэтому стоит пояснить, что по остальным критериям поставщик наиболее оптимален. Например, он продает дороже, но предоставляет отсрочку платежа.

— Зачем компания покупает товары, которые не связаны с ее видом деятельности?

Причин может быть несколько. Например, компания планирует начать новую деятельность, сведения о которой еще не внесла в ЕГРЮЛ.

Комиссии по НДС

Под контроль попадают компании, доля вычетов у которых выше 89 процентов или среднего значения по региону. Средние показатели по НДС можно узнать на сайте nalog.ru в разделе «Иные функции ФНС»>«Статистика и аналитика». А безопасную долю вычетов в своем регионе — в «УНП» № 22, 2014 .

— Почему у вас высокая доля вычетов по НДС?

Постоянно высокую долю вычетов по НДС можно объяснить спецификой деятельности компании. Например, организация закупает товары с более высокой ставкой НДС, а продает с меньшей.

— Почему у компании резко увеличилась доля вычетов?

Временное повышение доли вычетов можно объяснить ростом расходов, покупкой крупной партии товаров, увеличением вычетов по капитальным вложениям и т. д. (см. образец 2).

ОБРАЗЕЦ 2. Пояснения о высокой доле вычетов по НДС

— Вы закупаете товары через однодневки?

Казалось бы, правильный ответ на этот вопрос один — нет. Но инспекторы обычно не верят на слово. Тогда потребуется подтвердить, что компания проявляет должную осмотрительность при выборе контрагентов. А при необходимости представить данные, из которых видно, что поставщик не однодневка. Например, сообщения в СМИ о работе организации, сайт в интернете и т. п.

— Почему у вас так много поставщиков и вы их часто меняете?

Компания сама выбирает себе поставщиков и политику работы с ними. Во-первых, не всегда выгодно, чтобы у организации был один крупный продавец. Во-вторых, организация может быть в поиске наиболее надежных контрагентов. В-третьих, новые контрагенты продают товары на более выгодных условиях.

— Почему у вас низкие цены на продукцию?

Можно объяснить, что цены, по которым компания продает товары, зависят не от себестоимости продукции, а от ситуации на рынке. Если завысить цены, то продажи упадут.

В зону риска попадают компании, сотрудники которых получают зарплату ниже МРОТ или среднеотраслевого уровня. А также организации, которые стали платить в бюджет меньше НДФЛ по сравнению с предыдущими периодами. Цель комиссии — заставить компанию отказаться от зарплат в конвертах. И соответственно увеличить поступление НДФЛ в бюджет.

— Почему зарплата в компании ниже минималки или среднего уровня по отрасли?

Причин может быть несколько. Объяснить низкие зарплаты нетрудно. Например, в компании большинство сотрудников работает неполный день или их доходы зависят от результатов работы компании. Если показатели деятельности отрицательные, то зарплата ниже среднего уровня. Подтвердить все эти доводы можно копией штатного расписания и положением об оплате труда. Также объяснить низкие зарплаты можно временными трудностями: падением спроса, сокращением рынка, кризисом (см. образец 3).

ОБРАЗЕЦ 3. Пояснения о низкой зарплате

— Почему вы стали перечислять в бюджет меньше НДФЛ?

Если снизились поступления по налогу, это не значит, что компания перешла на серые зарплаты или у нее недоимка по налогу. Снижение базы по НДФЛ можно объяснить сокращением сотрудников или снижением зарплат.

— Почему у вас на балансе много оборудования, но мало сотрудников?

Во-первых, часть оборудования компания может не использовать. Во-вторых, техника может быть полностью автоматизирована. А значит, большой штат компании не нужен.

— Почему в день зарплаты вы снимаете со счета больше, чем требуется?

Деньги, которые компания снимает со счета, можно расходовать на оплату аренды, процентов по займам и т. д. Возможно, именно в день зарплаты компания оплачивает и другие ежемесячные расходы. А значит, заказать в банке удобнее один раз.

— Почему работник перешел к вам на меньшую зарплату, чем получал раньше?

У компании нет обязанности отслеживать, какой оклад был у сотрудника на предыдущем месте работы. Сотрудник сам вправе выбирать, где ему работать. Значит, его устроили условия у нового работодателя компании. Например, график работы, месторасположение, соцпакет и т. д.

— Почему ваша организация выдает так много наличных под отчет?

Налоговики подозревают, что подотчетные суммы компания использует на зарплаты в конвертах. А значит, надо заверить инспекторов, что организация выдает деньги из кассы строго по Указанию ЦБ РФ от 11.03.14 № 3210-У. То есть на каждую операцию есть заявление сотрудника, расходник и др.

— Откуда у сотрудников деньги на дорогие покупки?

Компания не контролирует личные покупки сотрудников. У организации есть только информация о зарплате и тех доходах, которые работник получает от нее. Поэтому давать официальные показания компания вправе только по этим доходам (ст. 90 НК РФ). Возможно, сотрудник взял кредит, получил наследство, занял деньги или долго копил.

— Почему у подчиненных зарплата больше или такая же, как у начальника?

Проще всего одинаковые оклады пояснить тем, что у руководителей фиксированная зарплата, а у подчиненных еще и сдельная часть. Также совпадение окладов можно пояснить большим количеством обязанностей у подчиненных, поэтому они получают столько же, сколько начальники. Но безопаснее всего изменить штатное расписание, чтобы оклады подчиненных были немного ниже, чем у руководителей.

Комиссии по долгам

На комиссию позовут компании, у которых есть задолженность перед бюджетом по одному или нескольким налогам. На беседе инспекторы будут требовать, чтобы организация погасила задолженность или предоставила гарантии об оплате.

— Почему вы не погашаете задолженность перед бюджетом?

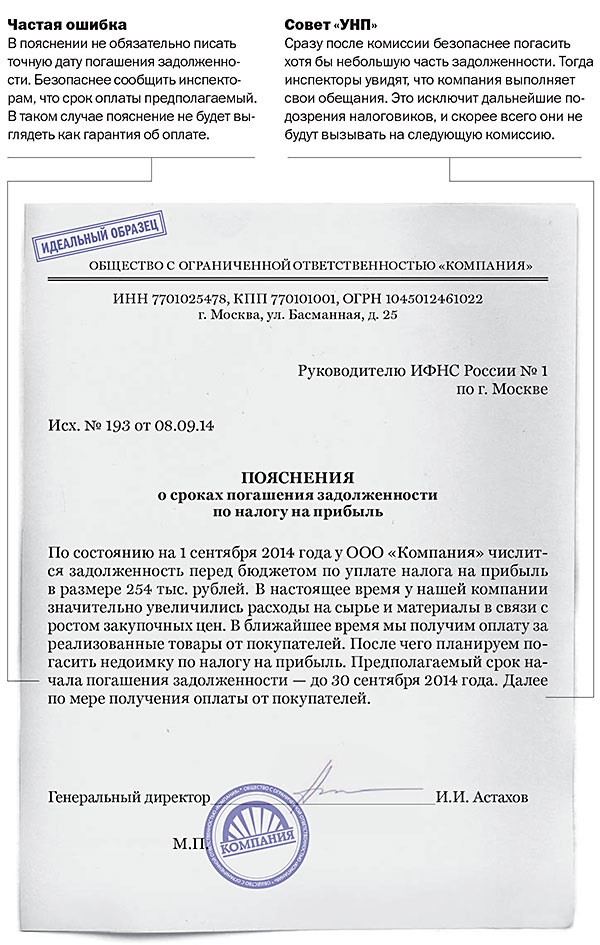

Перед комиссией стоит запросить справку о состоянии расчетов с бюджетом. Если по справке числится долг, а компания его погасила, с собой надо взять платежки. Если у компании действительно недоимка, надо подготовить пояснения (см. образец 4). Можно также пообещать, что компания перечислит налоги вместе с пенями, как только появятся свободные деньги. Но сработать такое обещание может только один раз. Если в течение квартала после беседы компания ничего не сделает, инспекторы направят в банк инкассо.

ОБРАЗЕЦ 4. Пояснения о долгах и сроках их оплаты

— Когда компания погасит недоимку?

Перед походом на комиссию можно спланировать примерные сроки оплаты задолженности. А если компания сомневается, что сможет погасить долг за один раз, надо составить примерный график платежей. Как правило, налоговиков он устраивает. Главное, начать перечислять в бюджет хотя бы небольшие суммы. Тогда внимание налоговиков к компании резко ослабнет.

— Почему вы контрагентам платите, а в бюджет нет?

Компания вынуждена платить за материалы. Иначе при неисполнении обязательств поставщики расторгнут договоры и прекратят работать с компанией. Значит, производство остановится и в конечном счете это приведет к банкротству. Тогда в бюджет не будет никаких поступлений. А так компания заплатит, только позже и с пенями.

— Почему у вас много кредиторки?

Инспекторы могут предполагать скорое банкротство компании, на которой большая задолженность не только перед бюджетом, но и перед контрагентами. Надо убедить комиссию, что это нормальная ситуация. Например, в договорах с поставщиками может быть предусмотрена рассрочка платежей.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Просто бухгалтер Регистрация 22-10-2012 Адрес Ижевск Сообщения 64

Девочки. Пришло письмо из ИФНС о даче пояснений высоких налоговых вычетов по НДС. У кого есть образец и опыт? Что может из этого следовать? Я в легком шоке.

Комиссии по борьбе с незаконными вычетами НДС грозят компаниям с низким уровнем рентабельности, тем, у кого небольшая доля материальных затрат, а также всем, кто единовременно заявляет к возмещению крупную сумму налога. Но высокую долю вычетов можно отстоять, если они возникли по объективным причинам (см. образец пояснений).

Купленные товары не удалось перепродать. Допустим, компания приобрела товары, которые ей не удалось сразу перепродать. В этом случае вычет «входного» налога и начисления НДС с реализации могут приходиться на разные налоговые периоды. А потому в квартале покупки вычет будет значительным.

Совершили дорогую покупку. Если в каком-то периоде компания совершила крупную покупку, вычет «входного» НДС может даже превысить начисления.

Доходы новой компании не покрывают расходы. Допустим, доходы новой компании пока невысоки. Тем не менее она много тратит, что нормально для становления бизнеса. Внимание инспекторов к таким компаниям повышенное, но шанс возместить НДС есть.

«Входной» НДС по ставке 18 процентов, начисленный – 10 процентов. Продавец сырья платит НДС по ставке 18 процентов. Компания – покупатель сырья изготавливает продукцию, с доходов от реализации которой платит НДС по ставке 10 процентов. Так как в декларации по НДС нет разделения вычетов в зависимости от того, по какой ставке начислен налог, указав чиновникам на причину возмещения, приложите выписку из книги покупок.

Можете посмотреть образец в статье "Главбуха" "Переписка с ИФНС поможет пройти камеральную проверку без потерь" http://e.glavbukh.ru/article.aspx?id. answer_from_vd Демо-доступ на 3 дня для всех бесплатный

Пояснительная записка по камералке по НДСРекомендую следующий образец:

В соответствии с пунктом 7 статьи 88 НК РФ налоговые органы не вправе истребовать при камеральной налоговой проверке дополнительные документы и сведения.

В соответствии с пунктом 8 той же статьи налоговый орган при проверке налоговой декларации, предусматривающей возмещение НДС, вправе истребовать документы, подтверждающие согласно статье 172 НК РФ правомерность применения налоговых вычетов.

Поскольку ошибки в налоговой декларации вами не выявлены, а статья 172 НК РФ не относит пояснительные записки к числу документов, подтверждающих налоговые вычеты, ваше требование является незаконным и исполнению не подлежит.

Заявление на возврат НДСПодборка наиболее важных документов по запросу Заявление на возврат НДС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Заявление на возврат НДСПутеводитель по налогам. Энциклопедия спорных ситуаций по НДС 5.4. Какие требования предъявляются к заявлению на возврат НДС (п. 6 ст. 176 НК РФ)?

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Заявление на возврат НДСФорма: Заявление о возмещении налога на добавленную стоимость путем возврата на расчетный счет организации (образец заполнения)

Торговый лоцман комментарий по образцам пояснительных документовМало того, что они потребовали пояснительную записку, а еще и потребовали дать объяснение о причине непредоставления полного пакета документов к налоговой декаларации по ндс. И опять же назовите точные сроки, в которые это планируется сделать. Прежде чем вносить изменения в декларации, потребуется скорректировать данные в книге покупок.

Подчеркнем корректировать прибыль можно за период не раньше года. И вот тут стоит также учесть недавние благоприятные выводы чиновников или судей. В минфине разрешили без проблем учитывать при расчете прибыли стоимость офисных расходов на воду.

Если же ошибки в году нет, можно вывернуть так, что хотя они и нарушают нк, но вы согласны пойти им навстречу, сделать одолжение и предоставить сведения. Если вы не успеваете подготовить запрошенные инспекторами документы в срок, то лучше направить в налоговую письменные пояснения с просьбой предоставить отсрочку. Ситуация следующая в нашей организации общая система налогообложения, но за прошлый квартал бухгалтер сдала декларацию по упрощенке, тк подавала заявление о смене на упрощенку.

Сложные вопросы запуск электронных счетов-фактур в россии как снизить затраты на ит-оборудование, по и ит-персонал с использованием облачных мощностей отчетность в пфр за основные изменения налог на прибыль нюансы заполнения декларации за 2011 год годовая отчетность в пфр. А вот если бы налоговики так и не изменили своей прежней позиции, сейчас бы они отказали вам в возврате или зачете. Бумажный и электронный журнал, сообщество, справочная система зарегистрируйтесь и продолжите использование сайта! Это бесплатно и займет всего одну минуту! Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Но недавно ситуация изменилась в связи с появлениемпостановления президиума вас рф от г. Придется внести изменения и в другие строки отчета например050раздела 1. Принесите, что считаете нужным (я бы отнесла только посянения без всяких доков).

Пояснение в налоговую по ндс образец

Добавлен: 21 Дек 2014 от: viperimba

сдали декларацию по НДС и заплатили налог вовремя.

но потом была обнаружена ошибка - несколько счетов-фактур были проведены неправильно (новая деятельность - транзитные операции).

в связи с этим выявилось, что НДС должен был начислен и уплачен в меньшем размере (переплатили).

пришли в налоговую, нам дали форму пояснительно записки (ниже привожу полностью), но она меня настораживает - подходит ли она к нашему случаю - у нас просто выявились ошибки в учете, и поэтому был неправильно исчислен налог. но эта записка выглядит устрашающе - или я чего-то не понимаю?

Пояснительная записка к уточненной декларации.

Представленной в связи с выявлением фактов ведения финансово-хозяйственной деятельности с высоким налоговым риском.

Настоящим сообщаю, что за период с. по. организация осуществляла рекламную деятельность.

При самостоятельной оценке рисков установлены факты недостаточных документальных свидетельств должной осмотрительности при выборе некоторых контрагентов по ряду сделок, осуществленных нашей организацией за вышеуказанный период.

С целью исключения налоговых рисков в части возможности квалификации налоговыми органами таких операций как соответствующих (идентичных, аналогичных по своему содержанию) способам ведения деятельности с высоким налоговым риском, размещенным на сайте ФНС России, ООО ООО

проведен перерасчет налоговых обязательств с учетом выявленных фактов и представлены следующие уточненные декларации:

//таблица с наименованием налога и отчетного периода//

Принимая во внимание, что данные не носят системного характера и не связаны с умыслом получить необоснованную налоговую выгоду, а также то, что ООО ООО иные способы, соответствующие информации, размещенной на сайте ФНС России, не применялись, прошу учесть добровольно предпринятые меры по снижению налоговых рисков при отборе объектов для проведения выездных налоговых проверок.

Может, просто представить письмо в свободной форме о том, что в связи с выявлением ошибки в бух.учете, изменились данные в декларации.

Налоговый вычет по НДС – это сумма входного налога, на которую налогоплательщик вправе уменьшить рассчитанную к уплате сумму НДС. Порядок предоставления такого вычета регламентированст. 171 НК РФ.

Существует ряд условий, при невыполнении которых налог заявить к вычету нельзя:

Учет входного НДС ведется на 19 счете.

Безопасная доля вычетов по НДССогласно письму ФНС от 17.07.2003 N АС-4-2/12722 «О работе комиссий налоговых органов о легализации налоговой базы», налоговики вызовут на комиссию, если в течение нескольких кварталов, налогоплательщик заявлял к вычету более 89% налога исходящего. 89 % — это базовый показатель безопасной доли вычетов .То есть, если фирма заявила к вычету НДС выше ожидаемой налоговиками отметки, значит инспекторы обратят на нее более пристальное внимание.

Доля вычетов по НДС – инструмент, с помощью которого налоговики определяют какого налогоплательщика проверить в первую очередь.

Компании вправе сами решать брать во внимание данный показатель или нет. Поскольку за превышение данной нормы налоговых санкций не предусмотрено.

![]()

Компания ООО «Омега» приобрела ТМЦ для перепродажи на сумму 575 300 руб. (в т.ч. входящий НДС 87 757,63 руб.). Товар был продан на сумму 690 360 руб. (в т.ч. исходящий НДС 105 309,15 руб.). К уплате 17 551,52 руб. В таблице ниже представлены проводки по получению товарно-материальных ценностей и учету НДС.

К вычету заявлено 83,3% от суммы исчисленного налога (87 757,63 ? 105 309,15 ?100). То есть повода для проверки НДС у налоговиков в данном случае нет.

Безопасная доля вычетов по НДС в регионахПомимо общей цифры в 89% по РФ, налоговики рассчитывают предъявленную долю вычетов в разрезе каждого отдельного субъекта РФ.Для этого данные о сумме исчисленного налога и величине заявленного НДС к вычету сводятся в единый отчет 1-НДС на основании деклараций, сданных в конкретном регионе. На основании данной формы можно рассчитать безопасную долю вычетов в интересующем регионе самостоятельно. Для этого используется формула:

Дв = Нв ? Нр ? 100, где

Нв – налог, предъявленныйк вычету;

Нр – налог с реализации.

По состоянию на 01.02.2016 г. необходимо ориентироваться на значения, указанные в таблице

Как видно из таблицы в некоторых субъектах РФ (Ненецкий АО или респ. Калмыкия) налоговики лояльно отнесутся даже к возмещению НДС из бюджета.

Например, компания находится в Орловской обл. За налоговый период собралось 354 000 руб. входного НДС и 387 000 руб. – исходящего. Доля вычетов составляет 91,47%. Показатель превышает общую норму по РФ, но проверяющие не вызовут на комиссию, так как на уровне субъекта установлена норма в 92.2%.

Что делать если сумма вычета выше рекомендуемых норм?В случае, если входного НДС много, и он превышает рекомендуемые показатели, возможны 2 варианта:

В первом случае к декларации можно приложить пояснительное письмо с указанием причин превышения допустимого процента доли вычета.

Если организация выбрала 2 метод, то вычеты можно перенести на более поздние налоговые периоды, но не более 3 лет с момента оприходования ТМЦ. Такое право появилось у налогоплательщиков с 01.01.2015г.,и онорегламентировано пп.1.1 ст. 172 НК РФ.Налог предъявляется к вычету в том налоговом периоде, когда компания решила его фактически заявить. При этом входящий счет-фактура фиксируется в книге покупокименно за этот квартал.

Однако, из данного правила есть исключения. Налог должен быть предъявлен к вычету единовременно, если:

Рассмотрим на примере.

Пример расчета безопасной доли вычетов по НДС![]()

Компания ООО «Лик»находится во Владимирской области. 29.09.2015 г. была закуплена партия ТМЦ для перепродажи на сумму 468 557 руб. (в т.ч. НДС 71 322,25 руб.). Стоимость услуг доставки составила 45 000 руб. (в т.ч. НДС 6 864,41 руб.). В течение 3 квартала собралось 338 754, 23 руб. входного НДС и 420 305,07 руб. — исходящего. Перед сдачей декларации по НДС главный бухгалтер рассчитал долю вычета, который составил 99,19 % ((338 754,23 + 71 322,25 + 6 864,41) ? 420 305,07 ? 100).Руководство компании решило не заявлять входной НДС по последней партии товара, чтобы не попасть в план проверок налоговиков.