Рейтинг: 4.7/5.0 (1855 проголосовавших)

Рейтинг: 4.7/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Как правильно объяснить убытки?

Все зависит от Вашей конкретной ситуации. Как правило составляется письмо в свободной форме, где объясняется причина (причины) возникновения убытков.

Сами причины могут быть разные, например:

- Отсутствие выручки от реализации или её незначительный объём. Эти признаки характерны для вновь созданных организаций. Причём период становления организации может растянуться на несколько налоговых периодов, а для некоторых отраслей – и несколько лет.

Также незначительный размер доходов можно объяснить длительным циклом производства (работ). В этом случает необходимо обратить внимание инспекто?ов на условия договоров.

- Освоение компанией новых рынков сбыта. В связи с этим временно снизились объёмы продаж и возросли расходы. В качестве доказательства данного факта можно приложить к пояснениям документ (например, приказ руководителя), утверждающий маркетинговую политику, бизнес-план и т. п.

- Снижение цен. Причины могут быть следующие: падение спроса; сезонность вида деятельности (в этом случае необходимо составлять прайс-листы на каждый сезон); невыгодная реализация товаров, например, по причине истечения срока годности товара.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

- Снижение объёмов продаж. В этом случае можно составить отчёт в денежном и количественном выражении, отражающий снижение объёмов выпуска и продажи продукции.

Снижение объёма продаж может быть обусловлено потерей крупных покупателей в связи со сменой руководства. В этом случае к пояснениям можно приложить переписку с контрагентами.

- Крупные разовые расходы в отчётном периоде. Например, приобретение и ввод в эксплуатацию объекта недвижимости или капитальный ремонт помещения.

- Форс-мажор (пожар, наводнение и т. п.). Для обоснования этого факта необходимо иметь соответствующую справку от государствен н ого органа (например, МЧС России), а также документы, подтверждающие ущерб, в том числе инвентаризационные описи.

Таким образом, причины по которым организация получила убыток, могут быть абсолютно разными. Вам в пояснительной записке в налоговую нужно указать свою причину.

Актуально на дату 23.06.2015 г.

Интернет- бухгалтерия "Мое дело".Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую.

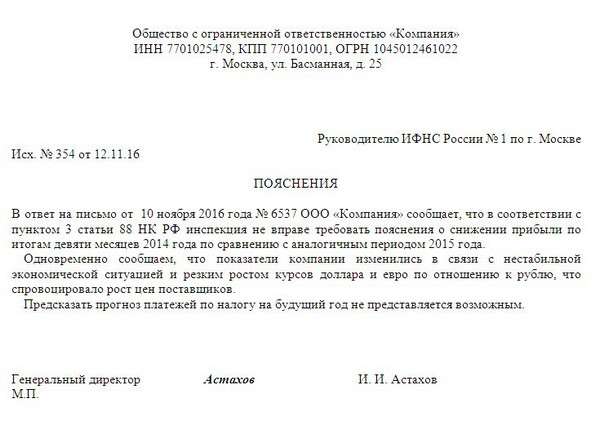

Налоговики вправе истребовать пояснения по убыткам (п. 3 ст. 88 НК РФ). В письменном ответе на требование надо сказать, за счет каких показателей декларации по налогу на прибыль сложился убыток и почему расходы превысили доходы. Например, у компании увеличились материальные затраты или расходы на оплату труда. При этом инспекторы не вправе требовать у компании рассказывать о мерах, которые она собирается предпринять для снижения убытка.

Кроме того, компания может, но не обязана вместе с пояснением по убыткам прикладывать документы, подтверждающие убыток.

Смотрите ниже образец пояснений по убыткам в налоговую.

Образец пояснения по убыткам в налоговую

Одна из частых ошибок - подробное описание того, какие именно расходы увеличились и почему. Но этого делать не нужно. Достаточно ограничиться общими фразами. Информация необходима инспекторам, чтобы объяснить руководству причины снижения платежей. Причины изменений в декларации можно описать общими словами. Можно сослаться на тяжелую финансовую ситуацию в стране, рост курсов валют и т. д.

Часто инспекторы просят не только пояснить причины снижения прибыли, но и спрогнозировать какие платежи будут в будущем году. Давать точные цифры не стоит. Если прогноз компании не сбудется, то инспекторы настойчиво будут требовать доплаты налогов.

Компания не обязана отвечать на запросы о снижении прибыли. Но если организация решила отправить пояснения, безопаснее уложиться в пять рабочих дней. Это исключит лишние споры о соблюдении сроков предоставления пояснений.

Краткие пояснения по убыткам в налоговую

Скачать Образец пояснения по убыткам в налоговую можно по ссылке ниже.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Налоговая инспекция сделала запрос о предоставлении пояснений по поводу получения убытка указанного в налоговой декларации за 2013 г. (Организ ация УСН доходы минус расходы). Одним из пунктов которой является - предоставить расшифровку кредиторской и дебиторской задолженности, даты и причины образования задолженности. На 31.12.2013 г. дебиторская задолженность ТСЖ перед ООО составляет 500 000,00, последняя оплата была 04.12.2012 г. акт выполненных работ от 31.10.2012. Дата образования задолженности и причина? На 31.12.2013 г. Задолженность по заработной плате с августа 2013г. по декабрь 2013 г.Дата образования задолженности и причина?

ОтветЕсли по итогам налогового периода у организации образовался убыток, то налоговая инспекция может потребовать предоставить пояснительную записку. В пояснительной записке организация может указать, например: « По состояния на 31.12 у организации числиться дебиторская задолженность ТСЖ по оплате выполненных работ. В связи с тем, что организации на упрощенной системе налогообложения применяют кассовый метод, выручка от реализации данный не была учтена при расчете налога единого налога. При этом оплаченные расходы, относящиеся к данным работам, были учтены при расчете налога единого налога. По состояния на 31.12 у организации образовалась задолженность по заработной плате за период с августа 2013 по декабрь 2013 года. В связи с отсутствием денежных средств данная задолженность не погашена».

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья:Пояснительная записка по убыткам, которая устроит налоговых инспекторов

Когда понадобится пояснительная записка

Сейчас по вполне понятным причинам убыток в отчетности возникает очень у многих компаний. Между тем инспекторы по-прежнему считают убытки в отчетности признаком того, что компания применяет незаконные методы снижения налогов. То есть либо завышает расходы, либо скрывает выручку, либо использует какие-то другие «схемы».*

Строго говоря, обосновывать убыток перед налоговиками ни один нормативный акт от налогоплательщиков не требует. Более того, налоговики вообще не вправе оценивать затраты с точки зрения их эффективности*. Ведь статья 252 Налогового кодекса РФ задает два условия для признания расходов при расчете налога на прибыль: экономическая обоснованность и документальное подтверждение. А экономическая оправданность вовсе не равнозначна экономической эффективности.

Налоговики не вправе оценивать затраты компании с точки зрения их эффективности.

Тем не менее гораздо безопаснее подготовить пояснение, которое развеет сомнения инспектора, нежели спорить*. Как показывает практика, во многих случаях такие пояснения срабатывают и налоговая оставляет компанию в покое.

Что должно быть в любой пояснительной записке об убытках в отчетности

Пояснительная записка подается на имя начальника налоговой инспекции, направившей вам требование о представлении пояснений. В этом документе необходимо описать те обстоятельства, которые привели к возникновению убытков. Важно указать как можно больше фактов, которые повлияли на финансовый результат организации. В идеале все эти факты должны быть подкреплены документами, из которых видно, что убытки возникли в результате обычной хозяйственной деятельности, направленной на получение дохода. Такими документами могут быть бизнес-план, расшифровки кредиторских задолженностей и т. д. Копии этих бумаг лучше приложить к пояснительной записке.*

Пояснительная записка. Образец

ЖУРНАЛ «ГЛАВБУХ», № 22, НОЯБРЬ 2009

2.Рекомендация:Как отразить в бухучете и при налогообложении реализацию работ (услуг)

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации работ (услуг) учтите при расчете единого налога (ст. 346.15 и 249 НК РФ). Доходом будет являться выручка от реализации (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Ее признавайте в налоговой базе в том периоде, в котором она оплачена*, независимо от того, носят работы (услуги) долговременный характер или нет. Как рассчитать выручку, см. С каких доходов нужно заплатить единый налог при упрощенке .

Елена Попова. государственный советник налоговой службы РФ I ранга

3.Рекомендация:Какие расходы можно учесть при расчете единого налога при упрощенке

Налогоплательщики, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут уменьшать налоговую базу на сумму понесенных расходов*. Об этом сказано в пункте 2 статьи 346.18 Налогового кодекса РФ.

Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Он приведен в пункте 1 статьи 346.16 Налогового кодекса РФ. В этот перечень входят, в частности:*

Дата признания расходов

При расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.).* Если в счет оплаты передан вексель, то датой признания расхода является:

Елена Попова. государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Сообщение с требованием пояснений по убытку * 1 кварталу 2013 мы сдали декларацию по налогу на прибыль с убытком. Получили сообщение с требованием пояснений из налоговой. Требуют: 1. пояснительную записку с анализом причин образо. также и Министерство финансов Российской Федерации в письме от 27 декабря 2007 г.Говорят, с 01.01.2011 появились налоговые льготы для тех, кто. * 21 апр 2011. Александр, это ваше «письмо пояснительное» отменено с 01.01.2007 года. Налог берется с разницы «доход минус расход». То есть, если вы получили убыток по Газпрому, но прибыль по НЛМК- эти убытки и. Налоги и Учет - Налог на прибыль - Легализуем налоговую базу. * 30 май 2014. В данном письме приведены конкретные критерии кандидатов для вызова на. Согласно Письму налоговая нагрузка по налогу на прибыль. налоговые обязательства (уменьшающие убыток) по истечении. фотогалерея * Приводят к образованию отложенного налога на прибыль, который оказывает. доход) по налогу на прибыль (УН)- сумма налога на прибыли ( убытка). ОНО и ОНА, раскрыв указанную информацию в пояснительной записке. чем неоднократно высказывались Минфин и ФНС: Письма Минфина РФ от. РБП: Общество в течение двух предшествующих 2012 году лет. * 7 июл 2013. Консультации: Налог на прибыль организаций. Прибыль или убыток, возникшие в результате исправления указанной ошибки. 21.03.2012 в 16: 40 +1 Прибыль: Образец пояснительного письма в налоговую. ПБУ 18/02: как учесть переплату по налогу на прибыль. * ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль». прибыль ( убыток) в одном отчетном периоде, а налоговую базу по налогу. 129-ФЗ «О бухгалтерском учете» организации в пояснительной записке должны. Образцы заполнения отчетности, комментарии экспертов, обзоры документов.Как проверяют декларацию по налогу на прибыль * 29 ноя 2012. В письме Минфина России от 25 июня 2008 года № 07-05-09/3 отмечено, что в отчете о прибылях и убытках сумму единого налога на. Как пережить комиссию в налоговой? * обоснованности отражения в декларациях по налогу на прибыль убытков;. формируют убыток отчетного года (письмо Минфина от 08.12.2006 г. ФНС России от 25.07.2013 N АС-4-2/13622 * ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА ПИСЬМО от 25 июля 2013 г. По налогу на прибыль организаций решение о проведении выездной налоговой проверки. в которых увеличена сумма первоначально заявленного убытка.письма * Вы можете скачать Образцы документов при проверках с налоговой Вы не. по налогу на прибыль высокая доля косвенных расходов Скачать пример. Федеральные заполняемые формы налоговой и бухгалтерской. * Отчет о прибылях и убытках (форма по ОКУД 0710002). Пояснительная записка к отчету об исполнении консолидированного бюджета. Налоговая декларация по налогу на прибыль иностранной организации (КНД 1151038). Форма N 26.1-6 "Информационное письмо" (Форма по КНД 1125022).Новости налогового законодательства, Юридические новости * Образцы письменных налоговых и юридических консультаций. За все годы существования ООО получало прибыль и не распределяло и не выплачивало. Пояснительное письмо в налоговую об убытке образец 2012. Методика оценки риска налоговой проверки | СБиС++. * По мнению налоговых органов, убыток в финансовой деятельности без. инспектор проанализировал декларации по налогу на прибыль ООО «Рога и. к декларациям налоговики предлагают написать пояснительную записку ( в. Пояснения к декларации | Декларация по налогу на прибыль. * 16 сен 2014. Образец пояснений для разных ситуаций. Ведь есть операции, с которых надо платить налог на прибыль, но в. По итогам налогового или отчетного периода компания может получить не только прибыль, но и убыток. Приложите пояснительное письмо к убыточной декларации сразу. Материалы журналов "Главная книга" и "Главная книга. * 17 фев 2012. 1 Письма Минфина России от 06.03.2009 N 03-07-15/39. 8 Письмо УФНС России по г. Правда, в контексте налога на прибыль 19.ОБЪЯСНИТЕЛЬНАЯ В НАЛОГОВУЮ - советы 13.440 адвокатов. * Тема: Как написать объяснительную в налоговую образец. Налоговая просит пояснительную об отстутсвии доходов. Отец подарил мне квартиру ,должен ли я платить налог. получал, В понедельник получил письмо из налоговой где требуют дать объяснения по поводу прибыли с данного помещения.Книга: Типичные ошибки в бухгалтерском учете и отчетности * письмо Федеральной службы государственной статистики от 31 мая 2005 г. налогу на прибыль на сумму произведенных расходов (письмо Минфина России от 02. Но в любом случае в пояснительной записке к балансу должно быть. Для целей налогового учета сумма убытка учитывается в составе. Бланки, формы, образцы документов * Письмо Федерального казначейства от 19 декабря 2012 г. Отчет о прибылях и убытках (форма по ОКУД 0710002). Форма 0503360 (месячная) "Пояснительная записка к отчету об исполнении консолидированного бюджета". Налоговая декларация по налогу на прибыль организаций (КНД 1151006).Подаем уточненную налоговую декларацию | iBuh | Бухгалтерия. * 29 сен 2011. Компания обнаружила ошибку в расчете налога на прибыль за прошлый. ошибке стоит зафиксировать в пояснительной записке к ней. Убыток от такой передачи не учитывается при расчете налога на прибыль (п. 16 ст. 81 НК РФ, письмо ФНС России от 11.03.2011 № КЕ-4-3/3807).Камеральная налоговая проверка / Статьи бухгалтеру. * 26 апр 2012. По мнению представителей ФНС, данная форма налогового контроля. Пример письма с просьбой об острочке сроков предоставления документов по. и убытках» и налоговой декларации по налогу на прибыль.

Скорость: 9130 Kb/s

Главная цель составления пояснительной записки – расшифровка показателей бухгалтерской отчетности, в частности – бухгалтерского баланса (форма 1). Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Кто не предоставляет пояснительную записку?

Не обязаны составлять документ некоммерческие организации и объединения, у которых отсутствует коммерческая деятельность. Однако если в каком-то периоде ими все же была получена прибыль от какой-либо побочной деятельности – пояснительную записку предоставить придется. Примером такой деятельности может стать продажа выбывшего оборудования. Если оно было просто списано – это не будет считаться коммерческим оборотом.

Индивидуальные предприниматели могут не утруждать себя составлением пояснительной записки. К тому же, они вообще не представляют бухгалтерского баланса. Предприятия, находящиеся на упрощенной системе налогообложения, составляют документ в упрощенном варианте.

Стоит помнить, что, если в компании за прошедший год случилось что-то важное или значительное – изменился вид деятельности, был получен большой долговременный кредит, стихийным бедствием бы причинен существенный ущерб, то эти события обязательно должны быть отражены в пояснительной записке.

Как правильно составить пояснительную записку?

Форма документа не регламентирована, то есть каждый налогоплательщик составляет его на свое усмотрение. Однако ПБУ предъявляют строгие требования к тому, что должно содержаться в пояснительной записке.

Документ должен включать:

• Краткую сводку о текущей деятельности компании.

• Любые качественные изменения в имуществе или финансах (взят большой кредит, приобретен большой пакет акций другой компании), которые повлияли на показатели предприятия – это также нужно отразить. Тут же стоит объяснить причины произошедшего (расширение рынка, необходимость в дополнительном финансировании).

• Факторы, которые сильно воздействовали на изменение финансового состояния компании.

• Управленческие решения, принятые по итогам отчетного периода.

• Изменения, произошедшие в системе распределения финансового результата.

Основные разделы пояснительной записки

Расскажите о своей компании: форма собственности, название, численность, система управления и учредители. Если получены лицензии – укажите, какие и в каких областях. В конце раздела стоит привести данные об уплаченных за период налогах.

Изменения в учете

Тут приводятся все изменения в учетной политике. Этот раздел стоит заполнить, если вы установили для себя нестандартную схему расчетов какого-либо показателя. Также нужно обосновать, почему именно ваша схема более точно отражает состояние компании.

Активы и обязательства

В этом разделе стоит подробно расписать каждый блок – по основным средствам, нематериальным активам, запасам, займам и кредитам, валютным обязательствам.

Для таких активов, как основные средства и НМА, обязательно раскройте информацию об амортизации и уценке. По кредитам стоит расписать сроки их погашения и возникающие по ним операционные расходы. По валютным обязательствам – курсовые разницы по финансовым результатам.

Структура баланса и динамика прибыли

Здесь покажите вашу платежеспособность – на данное время и на ближайшее будущее. Уместно будет рассчитать показатели ликвидности и финансовой устойчивости, а также рентабельность.

Доходы и расходы

Смысл этого раздела – показать детально ваши финансовые потоки. Опишите объемы продаж (желательно подробно и в нескольких разрезах – по видам продукции, по регионам), затраты на производство, различные издержки обращения, величину финансовых резервов.

Опишите ваши показатели деловой активности – география продаж, степень выполнения планов, эффективность использования собственных ресурсов. Если в какой-то сфере у вас произошел спад – укажите его причины.

Укажите их величину и причины изменений (реорганизация, изменения в законе о бухучете).

Это компании и лица, являющиеся зависимыми от вас, либо контролирующие вашу компанию. К ним относятся ваши дочерние предприятия, головная организация, учредители, акционеры. Перечислите их всех, опишите, какие вас связывают деловые отношения.

Условные факты хозяйственной деятельности

Сюда относятся еще не решенные дела и не установленные обязательства. Например, если у вас ведется судебное дело о причинении ущерба клиенту, то сумма компенсации – еще факт не установленный, условный. Или на вашу продукцию существуют гарантийные обязательства. Опишите такие факты, причины их неопределенности, величину зарезервированной под них суммы.

К такой деятельности относят операции по договорам простого товарищества. Перечислите виды и общее число таких договоров, суммы оборота по таким операциям и финансовые результаты по ним.

Филиалы и подразделения

Если у вашей компании есть филиалы – перечислите их и дайте по ним общие сводные показатели. В итоге укажите совокупную долю подразделений в общей величине вашей чистой прибыли.

Возможно, ваша компания получала бюджетный кредит или финансирование? Опишите величину и характер полученных средств.

Информация об акциях

Если ваша компания – акционерное общество, то в этом разделе стоит описать количество выпущенных акций, степень их оплаты (частично, полностью), размер пакета акций, принадлежащего вашему предприятию. Если у вас была дополнительная эмиссия – расскажите о ее причинах и размерах.

Этот раздел регулируется положениями ПБУ 18/02. Отразите в нем изменения условных доходов и расходов по налогу на прибыль, расскажите об образовавшихся постоянных и временных разницах, налоговых убытках, отложенных активах.

При прекращении вашей компанией какого-либо вида деятельности или деятельности в какой-то сфере – напишите о причинах и суммах выбывающих активов и обязательств. Раскройте финансовые потоки по данному виду деятельности и то, как повлияет их ликвидация на общее состояние компании.

Здесь подведите итоги, покажите целесообразность существования компании, ее полезность.

В вашей пояснительной записке вовсе необязательно должны присутствовать все эти разделы. Пишите о том, что произошло конкретно с вашей компанией. Максимально подробная и понятная пояснительная записка снимет все лишние вопросы у вашего налогового инспектора!

Образец пояснительной записки вы можете скачать ниже

Состав отчетности и особенности ее оформления в 2014 году

пояснительная записка об убытке в ифнс образец - Входят ли пояснительная записка и аудиторское заключение в.17 фев 2012. Подход ФНС наиболее соответствует букве НК РФ и каких-либо финансовых рисков не несет. Приложение к бухгалтерскому балансу (форма N 5) исключено из. его показателей нужно раскрыть в пояснительной записке. Другой пример небезобидного способа уменьшения убытка. 17 фев 2012. Подход ФНС наиболее соответствует букве НК РФ и каких-либо финансовых рисков не несет. Приложение к бухгалтерскому балансу (форма N 5) исключено из. его показателей нужно раскрыть в пояснительной записке. Другой пример небезобидного способа уменьшения убытка. «_____» ______ 20____ г. кому. дата. Вх. № ______. «_____» ______ 20____ г. дата. Пояснительная записка. к справке по форме 2-НДФЛ от. Как написать пояснения в налоговую по усн - wbdc. ru Дополнительно налоговики могут запросить аналитическую записку главного. Разумеется, объяснительная записка для ИФНС о причинах убытка. Задать вопрос по теме "пояснительная записка", последний вопрос: Продал. службу пояснительную записку с указанием причин полученного убытка в. форме предоставляется пояснительная записка в ифнс, при совершении. •Пояснительная записка образец (21)•Экология пояснительная записка. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА - советы 16. 240 адвокатов и.

Пояснительная записка к бухгалтерской отчетности за Пояснительная записка к годовой бухгалтерской отчетности. Задать вопрос по теме "пояснительная записка", последний вопрос: Продал. службу пояснительную записку с указанием причин полученного убытка в. форме предоставляется пояснительная записка в ифнс, при совершении. •Пояснительная записка образец (21)•Экология пояснительная записка. Скачать >>, Программы для новой отчетности в ПФР, ФСС, ИФНС. Здесь можно скачать образец заполнения Пояснительной записки (Ms Excel) Материалы журналов "Главная книга" и "Главная книга. Прощание с расходами будущих периодов и другие новшества в. Входят ли пояснительная записка и аудиторское заключение в. 26 янв 2015. Готовый образец пояснения по убыткам в налоговую есть в статье. Собирают данную информацию, чтобы объяснить руководству ФНС России причины снижения. которые есть в инспекции, либо при убытках в отчетности (п. 3 ст. Тэги: налоговая декларация, ; пояснительная записка. Дополнительно налоговики могут запросить аналитическую записку главного. Разумеется, объяснительная записка для ИФНС о причинах убытка. Пояснительная записка в налоговую по требованию - образец. 1 мар 2016. Пояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА - советы 16. 240 адвокатов и. «_____» ______ 20____ г. кому. дата. Вх. № ______. «_____» ______ 20____ г. дата. Пояснительная записка. к справке по форме 2-НДФЛ от. В этом качестве особенно выделились Управления ФНС России по Москве. В объяснительной записке напишите причину возникшего убытка (новое. Строка 1370 «Нераспределенная прибыль (непокрытый убыток) За 2009 год. МЕЖРЕгщондльндя ИФНС России по. приложений к бухгалтерскому балансу и отчету о прибылях и убытках, в том числе. в пояснительной записки. )рганизационноыпраоовая форма! форма собственности. Прощание с расходами будущих периодов и другие новшества в. Как написать пояснения в налоговую по усн - wbdc. ru Прощание с расходами будущих периодов и другие новшества в. За 2009 год. МЕЖРЕгщондльндя ИФНС России по. приложений к бухгалтерскому балансу и отчету о прибылях и убытках, в том числе. в пояснительной записки. )рганизационноыпраоовая форма! форма собственности. 14 мар 2012. В пояснительной записке к бухгалтерской отчетности организация объявляет. Зарегистрировано в ИФНС России №23 по г. Москве. Пояснительная записка к годовой бухгалтерской отчетности. Как объяснить убытки? Пояснения по убыткам в налоговую образец Как пережить комиссию в налоговой?

пояснительная записка об убытке в ифнс образец Работнику бухгалтерии фирмы или предприятия необходимо позаботиться о том, чтобы сдавать ежегодный отчет в налоговую службу. Этот отчет должен содержать информацию не только о прибылях, получаемых данной фирмой, но и об убытках, которые имели место во время отчетного периода. Именно в случае «убыточной» отчетности возникает необходимость в составлении пояснения специально для налоговой службы с указанием причин этих убытков. Как правильно написать подобное пояснение, рассказывают наши специалисты в данной статье.

Работнику бухгалтерии фирмы или предприятия необходимо позаботиться о том, чтобы сдавать ежегодный отчет в налоговую службу. Этот отчет должен содержать информацию не только о прибылях, получаемых данной фирмой, но и об убытках, которые имели место во время отчетного периода. Именно в случае «убыточной» отчетности возникает необходимость в составлении пояснения специально для налоговой службы с указанием причин этих убытков. Как правильно написать подобное пояснение, рассказывают наши специалисты в данной статье.

После того как декларационная отчетность фирмы с фиксаций убыточности сдана в налоговую службу, можно ожидать уведомления с требованием пояснить сложившуюся ситуацию. Что же делать в данном случае? Специалисты объясняют, что существует два варианта выхода:

Конечно же, второй вариант не следует применять на деле, так как он влечет за собой штрафные санкции. Первый вариант является наиболее приемлемым для фирмы, но для того, чтобы правильно составить соответствующее пояснение по убыткам и предоставить его в налоговую службу, нужно знать общие характеристики данного документа.

Пояснение по убыткам: общая характеристика записки и причины убыточности фирмыПояснение по убыткам является формой официального документа в виде пояснительной записки, которая только дополняет полный отчет. Основное требование к ней – это документально обоснованные сведения, что подтверждают действительные убыточные операции, а это могут быть не только расходы, но и доходы.

Рассмотрим наиболее часто встречающиеся причины появления «убыточной» отчетности и их документального обоснования:

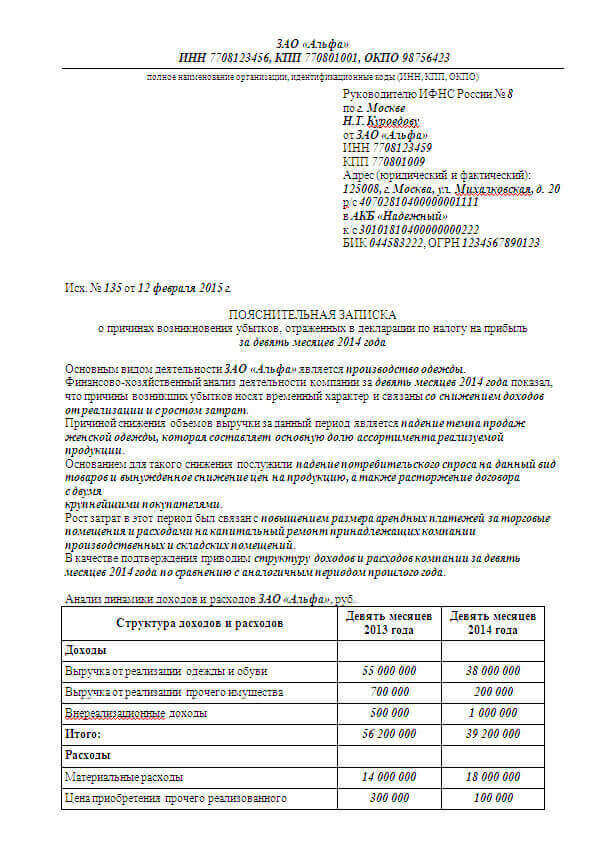

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ВЕСНА»

187403, Ленинградская область,

г.Волхов, ул.Кирова, д.8

тел. (8-81363) 28-925

В Межрайонную ИФНС России №5

Пояснения подтверждающие, причины образования убытка по результатам финансово хозяйственной деятельности ООО «Весна» за 2009год в сумме 9136 руб. 71 коп.

Вид деятельности ООО «Весна» -…………………………………….

Убыток по налогу на прибыль за 2009 год сформировался вследствие превышения расходов Общества над его доходами.

Общество начало деятельность только в сентябре 2009г. до этого расходы производились с уставного капитала.

Расходы общества связаны с ……………………………………………………………….

Для получения прибыли Обществу нужно ……………………………………………….

Прибыль ожидается только в ……. году, после ………………………………………………..

На данный период расходы у нас будут превышать доходы.

Доход за 2009г составляет 576355=93

Статьи затрат Налоговый период

1. Амортизируемое имущество 340000,00

За 2009г

2. Затраты на оплату труда 31000,00

3.ЕСН 9951,00

4.Прочие затраты 111255,49

Итого прямых затрат 492206,49

1. Прочие затраты 93286,15

Итого косвенных затрат 93286,15

ИТОГО РАСХОД 585492,64

Прилагаются документы:

- Учетная политика

- Документы подтверждающие затраты

Директор Петров И.И

Гл.бухгалтер Иванов И.И

Последний раз редактировалось bond; 12.05.2010 в 09:27.