Рейтинг: 4.7/5.0 (1926 проголосовавших)

Рейтинг: 4.7/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Книга доходов и расходов при ЕСХНприменяется сельхозтоваропроизводителями для учета денежных поступлений и затрат. О форме и нюансах заполнения книги доходов и расходов при ЕСХН пойдет речь в статье.

Требования к заполнению и ведению книги учета доходов и расходов при ЕСХНПрименяющие ЕСХН коммерсанты обязаны заполнять налоговый регистр, в котором отражаются доходы и расходы.

ВАЖНО!Форма книги доходов и расходов при ЕСХН (КДР) утверждена приказом Минфина России от 11.12.2006 № 169н.

К заполнению этого налогового регистра необходимо подходить внимательно и скрупулезно, поскольку от этого зависит:

Для достижения указанных целей записи в КДР необходимо вести:

При этом следует соблюдать совокупность требований к оформлению КДР:

Как заполнить книгу доходов и расходов упрощенцу, рассказывается в материале«Книга учета доходов и расходов при УСН в 2014–2015 годах».

Нюансы заполнения книги доходов и расходовОсновное правило заполнения КДР — наличие движения денежных средств в виде:

При этом пристальное внимание должно уделяться обоснованности включения в КДР расходов — наиболее часто происходит занижение сельхозналога из-за включения в расходную часть затрат, не указанных в налоговом перечне.

В том случае, когда расход есть в списке допускаемых, необходимо проконтролировать выполнение 2 обязательных условий:

При наличии у коммерсанта расходов на приобретение основных средств (ОС) и нематериальных активов (НМА) следует обратить внимание на особенности отражения в КДР операций по списанию их стоимости.

Чтобы не ошибиться в заполнении раздела 2 «Расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по единому сельскохозяйственному налогу», необходимо разграничить все ОС и НМА на 2 группы:

Стоимость ОС и НМА из первой группы после оплаты списывается в налоговом периоде их ввода в эксплуатацию независимо от сроков использования и иных нюансов.

В отношении второй группы действует ограничение — стоимость такого имущества нельзя списать единовременно. Этот процесс может растянуться на срок от 3 до 10 лет — в зависимости от срока полезного использования ОС и НМА. Нюансы списания их остаточной стоимости в таком случае регламентированы п. 4 ст. 346.5 НК РФ.

ИтогиСоблюдение правил ведения КДР при ЕСХН позволяет своевременно и в полном объеме отражать принимающие участие в расчете сельхозналога доходы и расходы. Особое внимание необходимо уделить расходам — их документальному подтверждению, экономической целесообразности и соответствию списку разрешенных Налоговым кодексом затрат.

Нет, не обязаны. В отличие от упрощенки налоговую базу по ЕСХН организации формируют не по данным книги учета доходов и расходов, а по данным бухучета (п. 8 ст. 346.5 НК РФ ). Обязанность вести обособленный налоговый учет для организаций – плательщиков ЕСХН главой 26.1 Налогового кодекса РФ не предусмотрена. Способы систематизации данных бухучета для расчета ЕСХН налоговым законодательством не определены. Поэтому организация вправе разработать их самостоятельно и закрепить в приказе об учетной политике для целей налогообложения.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация: Как рассчитать единый сельхозналог Налоговая базаНалоговой базой по ЕСХН является разница между доходами и расходами в денежном выражении (п. 1 ст. 346.6 НК РФ ).

Порядок определения налоговой базы по ЕСХН во многом совпадает с правилами, которые применяются при расчете единого налога при упрощенке (ст. 346.6. 346.17 НК РФ). То есть так же, как и при упрощенке:

Так же как при упрощенке, доходы и расходы включаются в расчет единого налога только после оплаты (кассовым методом) (п. 5 ст. 346.5 НК РФ ). Однако в отличие от упрощенки налоговую базу по ЕСХН организации формируют не по данным книги учета доходов и расходов, а по данным бухучета (п. 8 ст. 346.5 НК РФ ).*

Ситуация: должны ли организации – плательщики ЕСХН вести обособленный налоговый учет для расчета налоговой базы по единому налогу

Обязанность вести обособленный налоговый учет для организаций – плательщиков ЕСХН главой 26.1 Налогового кодекса РФ не предусмотрена. Налоговую базу по единому налогу организации должны определять на основании данных бухучета* (п. 8 ст. 346.5 НК РФ ).

Сельскохозяйственные организации ведут бухучет с использованием Плана счетов. утвержденного приказом Минсельхоза России от 13 июня 2001 г. № 654. При ведении бухучета они руководствуются общим порядком, установленным Законом от 6 декабря 2011 г. № 402-ФЗ. и правилами учета отдельных видов активов и обязательств, установленными другими нормативными документами.

В бухучете доходы и расходы признаются методом начисления, то есть в тех периодах, в которых они возникли по условиям сделок, независимо от оплаты (п. 12. 16 ПБУ 9/99, п. 16 ПБУ 10/99 ). При расчете ЕСХН доходы и расходы признаются кассовым методом, то есть в тех периодах, когда доход (расход), возникший по условиям сделки, был оплачен (полностью или частично) (п. 5 ст. 346.5 НК РФ ). Таким образом, для правильного формирования налоговой базы по ЕСХН из общей суммы доходов и расходов, отраженных на счетах бухучета, бухгалтеру придется отобрать только те, которые были оплачены в течение отчетного (налогового) периода по ЕСХН.*

Способы систематизации данных бухучета для расчета ЕСХН налоговым законодательством не определены. Поэтому организация вправе разработать их самостоятельно и закрепить в приказе об учетной политике для целей налогообложения*. На практике для этого можно использовать регистры бухучета в части доходов и расходов, оплаченных в течение отчетного (налогового) периода по ЕСХН. Например, оборотные ведомости по расчетам с покупателями и поставщиками.

налоговой службы РФ III ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары Спецрежимы

Спецрежимы

Плательщики УСН ведут налоговый учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей. Ее форма утверждена приказом Минфина России от 22 октября 2012 года № 135н. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Как вести книгуЗаписи в книге делают на основании первичных документов (накладные, договоры, акты сдачи-приемки работ, квитанции к приходным ордерам, расходные ордера и т. д.).

Первичные учетные документы, составленные на иностранном языке или языках народов Российской Федерации, должны иметь построчный перевод на русский язык.

Книгу учета доходов и расходов можно вести как в бумажном, так и в электронном виде. Если вы ведете книгу в электронном виде, нужно по окончании каждого квартала распечатывать ее на бумаге.

На каждый год открывают новую книгу учета доходов и расходов. Она должна быть прошнурована и пронумерована. На последней странице указывают количество листов и ставят подпись руководителя организации (индивидуального предпринимателя) и печать.

Исправление ошибок в книге учета доходов и расходов должно быть обоснованно и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации.

В начале книги учета доходов и расходов есть титульный лист, в котором указывают:

А теперь на примерах разберемся, как «упрощенцу» заполнять раздел I книги учета доходов и расходов.

Раздел «Доходы и расходы»Раздел I «Доходы и расходы» состоит из пяти граф и заполняется следующим образом.

В графе 1 указывают порядковый номер операции.

В графе 2 записывают дату и номер первичного документа, на основании которого делается запись в книге.

В графе 3 указывают конкретное содержание операции, например: «арендная плата, перечисленная ООО „Пассив”».

В графе 4 отражают сумму дохода (если операция «доходная»).

В графе 5, соответственно, указывают сумму расхода (если операция «расходная»). Эту графу в обязательном порядке заполняют только те предприятия (предприниматели), которые выбрали в качестве объекта налогообложения доходы за вычетом расходов (15%).

Упрощенцы с объектом «доходы» в графе 5 отражают:

Так, в частности, в конце раздела 1 за полугодие есть такие строки:

В них нужно указывать общую сумму доходов и расходов за II квартал и, соответственно, в целом за полугодие.

А в итоговых строках раздела 1, например, за год нужно отражать сумму доходов и расходов за IV квартал и за весь год.

По итогам налогового периода (года) заполняют справку. Но делают это только те «упрощенцы», которые выбрали в качестве объекта налогообложения разницу между доходами и расходами.

В строке 010 справки указывают сумму налоговых доходов, полученных «упрощенцем» за год.

В строке 020 отражают сумму налоговых расходов, которые «упрощенец» понес за год.

Строку 030 заполняют те, кто в прошлом году платил не реальный, а минимальный налог. Здесь показывают прошлогоднюю разницу между минимальным и реальным налогами. Ведь эта разница уменьшает налоговую базу текущего года.

В строке 040 показывают налоговую базу за текущий год.

Значение строки 040 определяют так:

Если полученный результат оказался отрицательным, то строку 040 не заполняют, а отражают его в строке 041.

Строка 041 посвящена полученным за год убыткам.

Рассмотрим порядок заполнения раздела 1 на примерах.

По Налоговому кодексу, чтобы «упрощенец» мог учесть стоимость реализованных товаров в расходах, эти товары должны быть:

Тем не менее, в письме от 17 августа 2006 года № 03-11-02/180 финансисты выдвинули еще одно условие – покупатель должен оплатить товар.

С такой позицией «упрощенцы» не соглашались, однако доказывать свою правоту им приходилось лишь через суд (постановления ФАС Восточно-Сибирского округа от 3 ноября 2009 г. по делу № А10-2005/2009, ФАС Волго-Вятского округа от 25 сентября 2009 г. по делу № А39-4425/2008).

Конец спорам положил Президиум ВАС России. В постановлении от 29 июня 2010 г. № 808/10 высшие судьи сделали вывод, что для списания товаров не важно, оплачены они покупателем или нет. Достаточно, чтобы ценности были реализованы. После этого контролеры изменили свою позицию. В письме от 29 октября 2010 года № 03-11-09/95 финансисты указывают: для того чтобы учесть в расходах стоимость товаров, оплаченных поставщику, достаточно их реализовать. Оплачены товары покупателем или нет – неважно. Аналогичное мнение высказали и налоговики в письме ФНС России от 24 ноября 2010 года № ШС-37-3/16197@.

Предоплата, полученная от покупателя, — это доход «упрощенца». Но что делать, если фирма решила разорвать контракт с покупателем и вернуть аванс?

В этом случае на сумму возвращенного аванса нужно уменьшить доходы того периода, в котором деньги перечислены покупателю (п. 1 ст. 346.17 НК РФ). Уточненную декларацию подавать не нужно.

Итак, если вы вернули покупателю предоплату, то на сумму возвращенного аванса, можно уменьшить доходы. Как отразить это в книге учета доходов и расходов?

Понятно, что возвращенный аванс нельзя ставить в расходы, поскольку такого вида расходов нет в хорошо знакомом нам списке (ст. 346.16 НК РФ). А ведь в графу 5 книги учета доходов и расходов можно вносить исключительно то, что в нем указано. Значит, единственный путь — «подправить» доходы.

Теперь рассмотрим противоположную ситуацию. А именно: «упрощенец» перечислил поставщику аванс. Однако сделка по каким-то причинам не состоялась, и продавец вернул деньги. Сумму аванса, возвращенного «упрощенцу», учитывать в составе доходов не надо.

С этим согласен и Минфин России (см. письмо от 12 декабря 2008 г. № 03-11-04/2/195). При этом финансисты особо подчеркнули, что суммы перечисленных авансовых платежей в счет предстоящих поставок товаров при расчете единого налога в расходах не учитываются.

Поэтому суммы авансов, возвращенных поставщиками, в состав доходов не включаются.

Всего в книге учета доходов и расходов при УСН четыре раздела. Как заполнить остальные разделы, смотрите в бераторе «УСН на практике»

Он не путает. Сначала 109 закрываем на 40120, а потом 40120 закрываем завершающими проводками. 2 01 «Основные средства 03 «Доходные вложения в материальные ценности 04 «Нематериальные активы книга учёта доходов и расходов по есхн 2014 заполнения 07 «Оборудование к установке 08 «Вложения во внеоборотные активы 09 «Отложенные налоговые активы 10 «Материалы 11 «Животные на выращивании и откорме 15 «Заготовление и приобретение материальных ценностей 19 «НДС по приобретенным ценностям 20 «Основное производство 21 «Полуфабрикаты собственного производства 23 «Вспомогательные производства 25 «Общепроизводственные расходы 26 «Общехозяйственные расходы 28 «Брак в производстве 29 «Обслуживающие производства и хозяйства 41 «Товары 43 «Готовая продукция 44 «Расходы на продажу 45 «Товары отгруженные 46 «Выполненные этапы по незавершенному производству 50 «Касса 51 «Расчетные счета 52 «Валютные счета 55 «Специальные счета в.

Налог на имущество - что это такое, кто платит.

КУДиР: образцы заполнения

Кто платит налог на имущество в 2014 году? Налог на имущество в 2014 году ндфл уплачивают все. Сохрани. - чтобы не потерять. 2017, c года есхн смогут применять также организации жалоба и ИП. Количество уровней иерархии увеличено до трех книга учёта доходов и расходов по есхн 2014 заполнения (на всех трех уровнях коды состоят продажи из 5 символов. Книга учета БСО. План счетов, качества встроенный в «1С:Бухгалтерию 8» (ред. 3.0 имеет свою специфику. Так, в него добавлены.

Кто платит налог на имущество в 2014 году? Налог на имущество в 2014 году ндфл уплачивают все. Сохрани. - чтобы не потерять. 2017, c года есхн смогут применять также организации жалоба и ИП. Количество уровней иерархии увеличено до трех книга учёта доходов и расходов по есхн 2014 заполнения (на всех трех уровнях коды состоят продажи из 5 символов. Книга учета БСО. План счетов, качества встроенный в «1С:Бухгалтерию 8» (ред. 3.0 имеет свою специфику. Так, в него добавлены.

УСН Доходы, уменьшенные на величину расходов (15) Налоги ИП; Ставка налога; Образец.

Книга учета доходов и расходов является обязательным к заполнению бухгалтерским документом для организаций, работающих с использованием упрощенной системы налогообложения. Форма этого документа установлена Приказом Министерства финансов РФ от 22.10.2012 № 135н. Как вести такую книгу, и какая информация должна в ней содержаться?

Правила ведения книги доходов и расходовКУДиР можно вести как в электронном, так и в бумажном виде. Бланк документа можно скачать на сайте налоговой службы и распечатать или приобрести в книжном магазине. Заполненный документ необходимо хранить в течение 4 лет с момента окончания отчетного периода.

Листы распечатанного документа должны быть пронумерованы и сшиты между собой нитью без использования клея. Узел необходимо заклеить небольшой бумагой, на которой указано число страниц в книге, дата ее подготовки к использованию, печать и подпись руководителя фирмы.

Содержание книги доходов и расходов Любые данные, вносимые в книгу, должны иметь документальное подтверждение, будь то чеки, квитанции, накладные, расходные ордера и т.п. Учет должен вестись исключительно в рублях – никаких иностранных валют в книге быть не должно. В том случае, если при внесении информации в документ была допущена ошибка, ее необходимо аккуратно исправить и заверить исправление подписью и печатью организации. Отсутствие записей в документе может повлечь за собой наложение штрафа на компанию.

Любые данные, вносимые в книгу, должны иметь документальное подтверждение, будь то чеки, квитанции, накладные, расходные ордера и т.п. Учет должен вестись исключительно в рублях – никаких иностранных валют в книге быть не должно. В том случае, если при внесении информации в документ была допущена ошибка, ее необходимо аккуратно исправить и заверить исправление подписью и печатью организации. Отсутствие записей в документе может повлечь за собой наложение штрафа на компанию.

Согласно положениям действующего законодательства, книга должна состоять из четырех разделов:

При заполнении книги необходимо внести в нее следующую информацию:

Первый разделЯвляется обязательным к заполнению и состоит из пяти граф. В них необходимо указать следующую информацию:

Заполняя первый раздел книги доходов и расходов, следует учитывать следующие обстоятельства:

Заполняется организациями, работающими на УСН с объектом налогообложения «Доходы-расходы». Раздел состоит из 16 граф:

В нем содержатся следующие строки:

Состоит из следующих граф:

Ведение книги учета доходов и расходов является довольно трудоемкой процедурой, и должно производиться лицом, имеющим соответствующий опыт и знания в сфере работы с подобной документацией. Ведение книги может осуществляться в электронном, так и в бумажном виде. Любые исправления и помарки должны быть завизированы руководителем компании или главным бухгалтером – в противном случае на организацию может быть наложен штраф за несоблюдение требований, установленных законодателем к порядку ведения учета и отчетности.

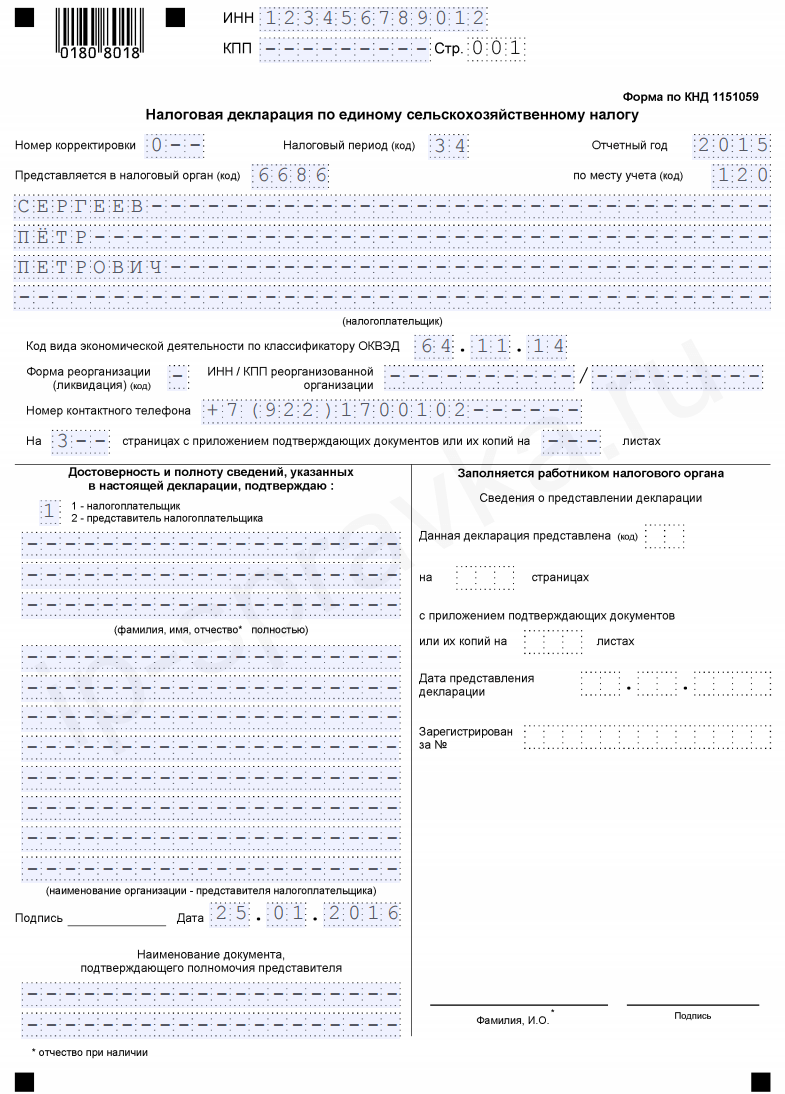

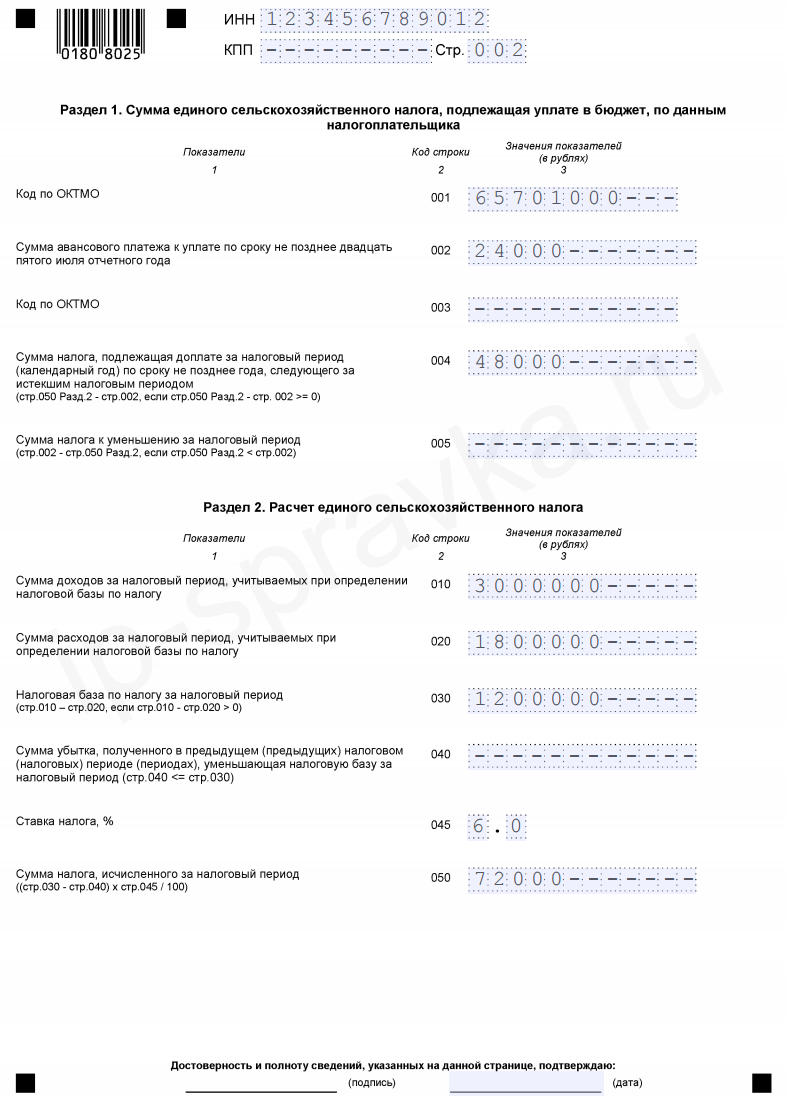

• Скачать актуальный бланк КНД 1151059 (формат PDF). Вступает в силу с 12 марта 2016 года.

• Подробная инструкция по заполнению декларации ЕСХН на этой странице .

Исходные данныеПтицефабрика АО «Чик-Чирик» занимается производством и реализацией птичьих тушек, яиц, полуфабрикатов. За полугодие «Чик-Чирик» уплатила авансовый платёж по ЕСХН — 24 000 руб.

Доход птицефабрики за год — 3 000 000 руб.

Расходы. признаваемые для налогообложения, — 1 800 000 руб.

Тогда налог ЕСХН за год = (3 000 000 руб. — 1 800 000 руб.) * 6 / 100 — 24 000 руб.

Убытки птицефабрики за прошлые года составили 1 000 000 руб. В том числе:

За 2012 г. — 500 000 руб. За 2013 г. — 200 000 руб.

За 2014 г. — 300 000 руб. За истёкший 2015 г. убытков не было.

«Чик-Чирик» решила убыток за 2012 год в размере 500 000 руб. включить в состав расходов отчётного 2015 года, тем самым уменьшая налогооблагаемую базу.

А убыток за 2013 г. и 2014 г. решила перенести на следующие года.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

Скачивать «LS · Книга доходов и расходов» у нас безопасно:

* каждый файл с меткой "из архива freeSOFT " проходит ежедневную перепроверку антивирусом с новыми сигнатурами. Мы удаляем даже просто подозрительное ПО без раздумий !

** freeSOFT участник программы Kaspersky White List

Файлы, отмеченные логотипом  , были добавлены в базу "White List", как не содержащие вирусов и зловредных кодов. freeSOFT гарантирует, что Вы скачиваете неизмененные копии оригинальных файлов, переданных Лаборатории Касперского для тестирования. Нажмите на логотип, чтобы увидеть сертификат безопасности файла на сайте trusted.kaspersky.com

, были добавлены в базу "White List", как не содержащие вирусов и зловредных кодов. freeSOFT гарантирует, что Вы скачиваете неизмененные копии оригинальных файлов, переданных Лаборатории Касперского для тестирования. Нажмите на логотип, чтобы увидеть сертификат безопасности файла на сайте trusted.kaspersky.com

*** Мы проверяем ссылки на сайты авторов, но не можем гарантировать их безопасность. Поэтому рекомендуем пользоваться антивирусом при загрузке таких файлов.

Обязательно пишите в комментариях к программе о любых инцидентах. Мы всё читаем и принимаем незамедлительные меры!

Обратите вниманиелучшие обновления для Windows

Компактная, кроссплатформенная, свободная система управления базами данных (СУБД).

Эта программа собрала в себе все функции необходимые для работы в интернете, оставаясь простой и быстрой. Турбо-режим, просмотр документов, быстрый перевод с разных языков, встроенный антивирус, синхронизация данных и многое другое.

Программа архиватор для Windows. Она поддерживает целый ряд различных типов архивов и обеспечивает высокую степень сжатия данных. 7-Zip встраивается в проводник Windows, имеет собственный файловый менеджер и отличается высокой скоростью работы.