Рейтинг: 4.1/5.0 (1857 проголосовавших)

Рейтинг: 4.1/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Книга доходов и расходов при УСН «доходы» 2016 (образец заполнения - в конце статьи) оформляется на бланке, утвержденном приказом Минфина России от 22 октября 2012 г. № 135н. Поговорим о ней подробно.

Книга доходов и расходов при УСН «доходы» 2016 предназначена для того, чтобы организации и предприниматели на упрощенке отражали хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Книга доходов и расходов при УСН «доходы» 2016: общие правила заполненияЗаписи о хозяйственных операциях вносите в книгу учета в хронологическом порядке на основании первичных документов (п. 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н). Подробнее об этом см. Как отражать доходы и расходы в книге учета доходов и расходов при упрощенке.

Все показатели в книге учета доходов и расходов указывайте в полных рублях, без копеек. Это указано в титульном листе формы книги и подтверждается письмом Минфина России от 4 сентября 2013 г. № 03-11-11/36391.

Книга доходов и расходов при УСН «доходы» 2016 может вестись как на бумаге, так и в электронном виде (п. 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

Если налогоплательщик ведет книгу учета на бумаге, до начала записей в ней необходимо сделать следующее:

Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Если налогоплательщик ведет книгу учета в электронном виде, то по окончании налогового периода книгу нужно:

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге.

Нужно ли отражать в книге учета доходов и расходов хозяйственные операции, которые не влияют на расчет единого налога при упрощенке?

По общему правилу не нужно, однако есть исключения для некоторых видов расходов. Книга учета доходов и расходов представляет собой регистр налогового учета, предназначенный для правильного формирования налоговой базы по единому налогу при упрощенке. Никаких других целей ведение этой книги не преследует. Поэтому отражать в ней хозяйственные операции, не влияющие на расчет единого налога, необязательно. Это следует из положений статьи 346.24 Налогового кодекса РФ.

Книга доходов и расходов при УСН «доходы» 2016: разделыКнига учета доходов и расходов состоит из титульного листа и четырех разделов:

Те, кто платит налог с разницы между доходами и расходами, дополнительно к разделу I заполняют еще и справку с расшифровкой отдельных показателей. Выбранный объект налогообложения инспекторы смогут проверить по титульному листу книги учета доходов и расходов.

Раздел I книгиЭтот раздел включает в себя 5 граф. В графах 1–3 отражаются реквизиты первичных документов, подтверждающих совершение хозяйственной операции, и содержание самой операции.

В графе 4 отражаются суммы доходов, учитываемых при расчете налоговой базы. Эту графу заполняют все организации независимо от выбранного ими объекта налогообложения. Состав доходов, которые должны быть указаны в графе 4, приведен в пункте 2.4 приложения 2 к приказу Минфина России от 22 октября 2012 г. № 135н.

В графе 5 отражаются суммы расходов, учитываемых при расчете налоговой базы. Состав расходов, которые могут быть указаны в этой графе, и порядок их отражения приведен в абзаце 1 пункта 2.5 приложения 2 к приказу Минфина России от 22 октября 2012 г. № 135н.

Организации, которые платят единый налог с разницы между доходами и расходами, заполняют графу 5 в обязательном порядке.

Организации, которые платят единый налог с доходов, обязаны отразить в данной графе:

Такие расходы отражайте в порядке, установленном пунктом 1 статьи 346.17 Налогового кодекса РФ. Другие расходы организации, которые платят единый налог с доходов, могут указывать в этой графе по собственному усмотрению.

Важно!

Как заполнять раздел I, выбрав объект «доходы минус расходы»

Те, кто платит налог с разницы между доходами и расходами, заполняют все разделы книги, а также справку к разделу I.

При заполнении раздела I укажите следующие данные:

Расходы на приобретение (создание) основных средств и нематериальных активов отразите в разделе II книги учета доходов и расходов. Данный раздел представляет собой таблицу, которая состоит из 16 граф.

В графе 1 отразите порядковый номер операции.

В графе 2 укажите наименование объекта основных средств или нематериальных активов. Наименование укажите так же, как и в документах на соответствующий объект (например, в техническом паспорте, инвентарной карточке).

В графе 3 проставьте число, месяц и год оплаты объекта основных средств или нематериальных активов. Данную графу заполните на основании первичных документов: платежных поручений или квитанций к приходным кассовым ордерам.

Графу 4 заполните только в случае, если основное средство подлежит госрегистрации. Укажите дату подачи документов на госрегистрацию.

В графе 5 укажите число, месяц и год ввода в эксплуатацию основного средства или нематериального актива.

В графе 6 отразите первоначальную стоимость основного средства, которое было приобретено или изготовлено в период применения упрощенки. При этом первоначальную стоимость нематериальных активов, которые были изготовлены в период применения упрощенки, отразите в том отчетном (налоговом) периоде, в котором произошло последним по времени одно из следующих событий:

В графе 7 укажите cрок полезного использования основных средств или нематериальных активов. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 8 отразите остаточную стоимость основных средств и нематериальных активов до перехода на упрощенку. В графе 9 укажите количество кварталов, в течение которых объект эксплуатируется в данном налоговом периоде.

В графе 10 отразите долю стоимости объекта основных средств или нематериальных активов, которая принимается в расходы в налоговом периоде.

В графе 11 укажите долю стоимости объекта, которая принимается в расходы в каждом квартале отчетного (налогового) периода. Определить ее можно, если разделить данные графы 10 на данные графы 9. Значение этого показателя округлите до второго знака после запятой.

В графе 12 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за каждый квартал налогового периода. Если основное средство или нематериальный актив были приобретены или изготовлены в период применения упрощенки, то такую сумму можно найти, перемножив значения граф 6 и 11 и разделив на 100.

Если же объекты организация приобрела до перехода на упрощенку, то величину для графы 12 определите, перемножив показатели граф 8 и 11 и разделив на 100.

В графе 13 отразите сумму расходов, которая учитывается при расчете налоговой базы по налогу за весь налоговый период. Для этого нужно умножить показатель графы 12 на показатель графы 9.

В графе 14 укажите сумму расходов, которую учли за предыдущие налоговые периоды. Посмотреть ее можно в графе 13 расчета за предшествующий год. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 15 отразите часть расходов, которые подлежат списанию в последующих налоговых периодах. Определить ее можно, если вычесть из показателя графы 8 показатели граф 13 и 14. Если объекты были приобретены (изготовлены) и введены в эксплуатацию в период применения упрощенки, то данную графу не заполняйте.

В графе 16 укажите число, месяц и год выбытия (реализации) объекта основных средств или нематериальных активов. Итоговую строку в данном разделе заполните только по графам 6, 8, 12–15.

Раздел III книгиРаздел III книги учета доходов и расходов заполняют налогоплательщики, которые получили убыток по итогам прошлых налоговых периодов (п. 4.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Раздел IV книгиОрганизации, которые платят единый налог с доходов, могут уменьшить сумму единого налога (авансового платежа за отчетный период) при упрощенке на сумму налогового вычета, который включает в себя три элемента:

1) сумму страховых взносов, уплаченных в пределах начисленных сумм в том периоде, за который начислен единый налог (авансовый платеж);

2) сумму взносов по договорам добровольного личного страхования сотрудников на случай их временной нетрудоспособности. Этот вид расходов включите в состав налогового вычета при выполнении следующих условий:

- договоры заключены со страховыми организациями, имеющими действующие лицензии;

- предусмотренные договорами суммы страховых выплат не превышают размера пособий по временной нетрудоспособности, определенного в соответствии со статьей 7 Закона от 29 декабря 2006 г. № 255-ФЗ;

3) сумму выплаченных за счет средств организации больничных пособий за первые три дня нетрудоспособности. Но только в части, не покрытой страховыми выплатами, и по договорам, указанным в пункте 2.

Для расчета налогового вычета в книге учета доходов и расходов предназначен раздел IV. Правила заполнения этого раздела установлены в разделе V Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Книга доходов и расходов при УСН «доходы» 2016: образец заполненияТе, кто платит единый налог с доходов, обязаны заполнять только раздел I и только в части, касающейся доходов. Из данного правила есть лишь два исключения. В книге отражают расходы:

Такие суммы показывайте в графе 5, как это предусмотрено пунктом 1 статьи 346.17 Налогового кодекса РФ. В частности, сумму полученной субсидии отразите в графе 4 раздела I, а в графе 5 укажите суммы расходов, которые организация осуществила за счет этих средств. Разница между этими показателями должна быть равна нулю.

По желанию, конечно, можно отражать в графе 5 и любые другие расходы, которые связаны с получением доходов. Но на расчет единого налога эти данные влиять не будут.

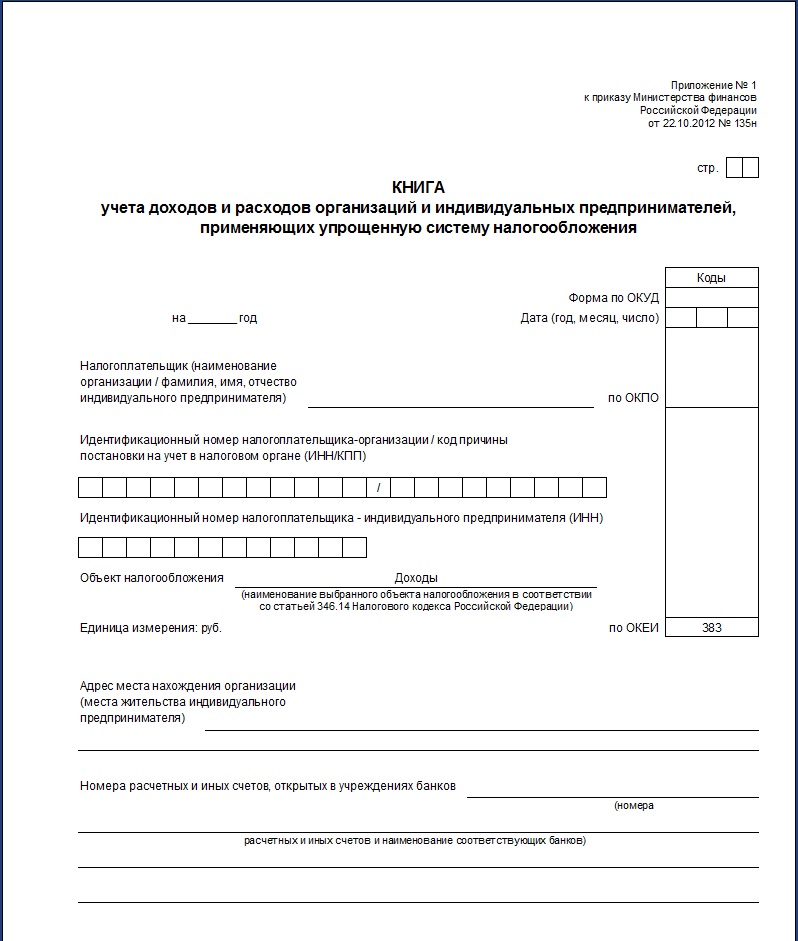

Приложение № 1

к приказу Минфина России

от 22.10.2012 № 135н

КНИГА

учета доходов и расходов организаций и индивидуальных предпринимателей,

применяющих упрощенную систему налогообложения

Книгу учета доходов и расходов должны вести все организации и предприниматели, применяющие УСН. В Книге учета по УСН указываются доходы и расходы по УСН. Налогоплательщики на объекте доходы указывают в Книге учета доходов и расходов только доходы, подлежащие налогообложению. Подборка статей поможет заполнить Книгу учета доходов и расходов по УСН без ошибок. Там же есть образец заполнения Книги учета и бланк Книги учета, Не делать ошибок в Книге учета поможет наш интерактивный сервис Книга учета .

Статьи, которые помогут бухгалтеру заполнить книгу учетаПосмотреть образец книги учета доходов и расходов при УСН на 2017 год и скачать бланк вы можете у нас на сайте. 253

С 1 января 2017 года Книга учета доходов и расходов по УСН (сокращенно КУДиР) изменится. 5686

С 2017 года компании и ИП на упрощенке будут вести книгу учета доходов и расходов по новой форме. Минфин России уже подготовил проект. Читайте в статье, что меняется в правилах заполнения, и как вести книгу до конца 2016 года. 2143

Книгу учета доходов и расходов ИП на УСН в 2016 году ведут на бланке, который утвержден приказом Минфина от 22.10.2012 № 135н. Скачайте бесплатно книгу учета на свой компьютер в формате эксель. 3781

Форма и порядок заполнения Книги учета доходов и расходов, которую обязаны вести все «упрощенцы» — как организации, так и предприниматели, утверждена приказом Минфина от 22.10.2012 № 135 н. И в данной статье мы расскажем, в каком порядке «упрощенцы» должны заполнять Книгу учета. 133317

Книгу учета доходов и расходов ИП на УСН в 2016 году ведут на бланке, который утвержден приказом Минфина от 22.10.2012 № 135н. Скачайте бесплатно книгу учета на свой компьютер в формате эксель. КУДИР для ИП на УСН должны вести все ИП на УСН.

Все без исключения предприниматели вести бухучет не обязаны, а вот налоговый учет при УСН – другое дело. Он необходим. Главный налоговый регистр на «упрощенке» – это Книга учета доходов и расходов (или сокращенно КУДИР).

Предприниматели ведут ее по общим правилам. И форма Книги учета для всех одна. При этом свои нормы по заполнению для «упрощенцев» с объектом доходы и свои – для тех, кто учитывает кроме доходов еще и расходы. В данной статье мы говорим о второй категории налогоплательщиков.

Книга учета для ИП — скачать бесплатноАктуальный бланк КУДИР скачайте у нас бесплатно.

Для ведения книги учета в электронном виде есть специальные сервисы. Например, подписчики журнала "Упрощенка" пользуются сервисом "Книга учета — заполнение онлайн ".

Книга учета для ИП — образцы заполнения В каком виде вести КУДИР для ИП на УСНКнигу учета разрешается составлять как на бумаге, так и в электронном виде. При этом в обоих вариантах – о каждом поговорим подробнее чуть ниже – требуется прошить листы Книги учета. Так вот сразу скажем, что правила прошивки листов – общие и перечислены они в письме Минфина России от 29.10.2015 № 03-02-РЗ/62336.

Вариант 1. Книга учета ведется на бумаге. В этой ситуации до начала записей необходимо заполнить «титульник» Книги учета, а также сшить и пронумеровать страницы. На последней странице таким образом подготовленной Книги проставляется число содержащихся в ней страниц. Также Книгу заверяет руководитель с проставлением печати компании.

Вариант 2. Книга учета ведется электронно. В этом случае Книгу нужно периодически распечатывать, а именно – по окончании каждого квартала отчетного года. По завершении IV квартала листы требуется прошить, пронумеровав страницы и указав их число на последней странице. Далее надо заверить Книгу подписью руководителя и печатью организации. Подписчики журнала "Упрощенка" имеют доступ к бесплатной онлайн-программе для ведения книги учета. Подпишитесь и вы . чтобы вести учета и узнавать про все изменения по УСН.

Как долго положено хранить КУДИР за 2016 годКнигу учета доходов и расходов по окончании отчетного года требуется хранить еще 4 года. Таким образом, для Книги за 2016 год – это 2017-2020 годы.

Какие листы КУДИР заполняют ИП на УСНВсе налогоплательщики должны заполнить титульный лист Книги учета. В частности, на «титульнике» указывается применяемый объект налогообложения по УСН. А вот ставка налога в Книге учета фигурировать не будет. Напомним, общая ставка на объекте УСН доходы минус расходы установлена на уровне 15%. И у регионов есть право снижать общий тариф вплоть до 5% (п. 2 ст. 346.20 НК РФ). Многие субъекты РФ этой возможностью пользуются.

Теперь что касается непосредственно разделов Книги учета. Всего их в Книге четыре. Раздел I заполняют в отношении доходов все бизнесмены. При этом те, кто перечисляет в бюджет налог с разницы между доходами и расходами, заполняют весь раздел I, а также справку к нему с расшифровкой отдельных показателей. То есть в раздел I заносятся как доходы, так и расходы, участвующие в расчете единого налога. Напомним, перечень разрешенных при УСН затрат закреплен в пункте 1 статьи 346.16 НК РФ.

Расходы на приобретение (создание) основных средств и НМА, если таковые у ИП есть, дополнительно отражаются, а точнее сказать – расшифровываются, в разделе II Книги учета. Если дорогостоящих активов у бизнесмена нет, то этот раздел его не касается.

Для «упрощенцев», получивших убыток по результатам работы в прошлые годы, введен свой раздел – III. То есть при положительных итогах работы ИП за все годы этот раздел заполняться не будет.

И раздел IV никоим образом к ИП на УСН с общим тарифом 15% не относится. Этот раздел – сугубо для «упрощенцев», учитывающих лишь налогооблагаемые доходы. В него включаются основные суммы, формирующие налоговый вычет.

Пример заполнения книги учета ИПИндивидуальный предприниматель Галкин К.С. применяющий УСН с объектом доходы минус расходы, торгует детскими товарами. 9 марта 2016 года ИП приобрел и сразу оплатил поставщику в полном объеме 30 детских игрушек по цене 800 руб. (без НДС) за каждый.

Продажная стоимость одной игрушки установлена в размере 1400 руб.

13 марта продано 5 игрушек.

Деньги за товар от покупателя получены 16 марта.

Покупная стоимость товаров списывается по мере оплаты поставщику и реализации. Итого 13 марта 2016 года ИП вправе учесть в расходах 4000 руб. (800 руб. х 5 шт.).

16 марта ИП отразит доходы в размере 7000 руб. (1400 руб. х 5 шт.).

Фрагмент раздела I КУДИРОбразец заполнения книги доходов и расходов требуется организациям и индивидуальным предпринимателям перед окончанием налогового периода. Сегодня мы рассмотрим оформление этого документа на конкретном примере.

Существует ряд общих требований к заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, использующих упрощенную систему налогообложения.

Организации и индивидуальные предприниматели должны вести Книгу учета доходов и расходов (далее – книга) в хронологической последовательности на основе первичных документов. Они обязаны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности. Эти данные необходимы для расчета налоговой базы и суммы налога. Организации и индивидуальные предприниматели позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Заполнение книги учета доходов и расходов осуществляется на русском языке, а в случае, если применяется иностранный язык или один из языков народов, проживающих на территории России, все данные построчно должны быть переведены на официальный язык государства.

Заполнить книгу учета доходов и расходов можно типографским способом (бумажный формат), но не возбраняется и учет в электронном виде. Электронная книга расходов и доходов каждый отчетный и налоговый период должна быть выведена на бумажные носители. С началом нового финансового года (он же налоговый период) положено заводить новую книгу.

Книга должна быть прошнурована и пронумерована. На ее последней странице записывается количество заполненных страниц. Оно должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) и заверено печатью организации (индивидуального предпринимателя – при ее наличии). Те же действия проводит должностное лицо налогового органа, но еще до начала ведения книги. Заверение электронной книги доходов и расходов производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

Если в регистр отчетности вносятся обоснованные исправления, то они должны быть заверены подписью руководителя организации (индивидуального предпринимателя) с обязательным проставлением печати и обозначением даты исправления.

В титульный лист книги учета доходов и расходов необходимо точно внести все реквизиты организации или индивидуального предпринимателя. Обязательно нужно указать год, в котором книга будет заполняться.

Порядок заполнения раздела I «Доходы и расходы»

Используем пример заполнения книги расходов и доходов, приведенный в начале статьи.

Для заполнения книги расходов и доходов из журнала хозяйственной деятельности нужно перенести в книгу только те действия, которые непосредственно связаны с тандемом «доходы-расходы». В данном случае это манипуляции с порядковыми номерами: 3, 4, 5, 6, 7, 8, 9, 10, 16, 19. Согласно Налоговому кодексу РФ, кредитные средства в составе налогооблагаемых доходов не подлежат учету, поэтому операцию 17 мы не фиксируем в книге доходов и расходов.

В графе 4 должны быть указаны доходы, учитываемые при налогообложении. В нашем случае это сумма в 205 000 рублей.

Далее в графе 5 вносим сумму расходов, учитываемых для налогообложения (93450 рублей). Операция №18 связана с расходами на приобретение основных средств (пп. 1 п. 1, п. 3 и п. 4 ст. 346.16 НК РФ). Расходы на их приобретение могут быть учтены, только если соблюдены такие условия, как: покупка для использования в предпринимательской деятельности, ввод в эксплуатацию, подача документов на регистрацию в случае приобретения недвижимости и оплаты их полной стоимости. При этом включить последней датой квартала в расходы стоимость оплаченного и полученного основного средства можно в течение года. Стоимость основного средства делится на количество кварталов, оставшихся до конца года, и равными частями включается в расходы.

В операции №19 учтены рекламные расходы (пп. 20 п. 1 ст. 346.16 Налогового кодекса) в соответствии с п. 4 статьи 264 Налогового кодекса, не должны превышать 1% выручки от реализации товаров (работ, услуг). У предпринимателя затраты на рекламные цели произведены в сумме 6500 руб. а их предельный размер по итогам января составляет 2050 руб. (205 000 х 1%), поэтому эту сумму допустимо включить в расходы.

Материальные расходы, расходы на оплату труда (пп.1 п. 2 ст. 346.17 Налогового кодекса) и налоги (пп. 3 п. п. 2 ст. 346.17 Налогового кодекса) засчитываются в состав расходов только после их непосредственной оплаты, а именно в момент списания денежных средств с расчетного счета, выдачи из кассы либо погашения задолженности иным, не запрещенным законодательством способом (например, проведения взаимозачета). Кроме того, расходы на оплату стоимости товаров, приобретенных для дальнейшей реализации, производятся исключительно после их реализации (пп. 2 п. 2 ст. 346.17 Налогового кодекса. В связи с этим датой отражения хозяйственных операций будет последняя из дат, подтверждающая соблюдение обязательных условий включения затрат в расходы (в нашем случае операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1, соответствуют операциям в книге №7 и №8).

В используемом нами образце заполнения книги учета доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения стоимости товара в расходы должны быть соблюдены 4 условия: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере заполнения книги доходов и расходов поставка товара и его оплата не совпадают (10.01.10 – 74 000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205 000 руб.). Нам нужно рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Отгрузка произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб. / 205 000 руб. = 0,85366.

Вычислим сумму оплаченных расходов: 70000 руб. х 0,85366 = 59 756,14 руб. Полученные суммы расходов отражаются в книге по последним из дат, т.е. с учетом наших условий по датам реализации товаров.

Итак, 17.01.10 г. нам необходимо занести в книгу расходы в сумме 59 756,14 руб. – операция №7 (в момент 1 реализации). В этом случае осталась не учтенной в расходах сумма остатка неоплаченного товара – 4000 руб. (74 000 руб. – 70 000 руб.), которую можно будет включить в расходы в момент ее оплаты.

Определим сумму материальных расходов с учетом средней наценки товаров.

74 000 руб. / 205 000 руб. = 0,360976 – коэффициент наценки

70 000 руб. / 74 000 руб. = 0,945946 – коэффициент оплаты

175 000 руб. х 0,360976 = 63 170,73 руб. – стоимость реализованного товара 17.01.10 г.

63 70,73 х 0,945946 = 59 756,10 руб. – стоимость товара с учетом корректировки по оплате, включаемая в расходы (операция №7 в книге);

30 000 руб. х 0,360976 = 10 829,27 руб. – стоимость реализованного товара 31.01.10 г.

10 829,2 х 0,945946 = 10 243,90 руб. – стоимость товара с учетом корректировки по плате, включаемая в расходы (операция №8 в книге).

Порядок заполнения раздела II «Расчет расходов на приобретение (сооружение, изготовление) ОС и на приобретение (создание самим налогоплательщиком) НМА, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»

Заполнить книгу учета доходов и расходов в этом разделе должен налогоплательщик, выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

При заполнении данного раздела нужно указать отчетный (налоговый) период, за который производится расчет затрат на приобретение (сооружение, изготовление, создание самим налогоплательщиком) основных средств (ОС) и нематериальных активов (НМА), учитываемых при исчислении налоговой базы по налогу (I квартал, полугодие, 9 месяцев, год).

Эти расходы определяются в порядке, предусмотренном пунктом 3 статьи 346.16 Налогового кодекса. При этом затраты учитываются только по оплаченным основным средствам и нематериальным активам, применяемым для ведения предпринимательской деятельности.

Сведения по приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и оплаченным объектам ОС или НМА отражаются в разделе позиционным способом отдельно по каждому объекту.

Далее указывается по графам:

1 – порядковый номер операции;

2 – наименование объекта основных средств или нематериальных активов в соответствии с техническим паспортом, инвентарными карточками и иными документами на объект ОС или НМА;

3 – число, месяц и год оплаты объекта ОС или НМА на основании первичных документов (платежные поручения, квитанции к приходным кассовым ордерам, иные документы, подтверждающие факт оплаты);

4 – число, месяц и год подачи документов на государственную регистрацию объектов ОС, права на которые подлежат государственной регистрации в соответствии с законодательством РФ (за исключением основных средств, введенных в эксплуатацию до 31.01.1998);

5 – число, месяц, год ввода в эксплуатацию (принятия к бухгалтерскому учету) объекта ОС или НМА;

6 – изначальная стоимость объекта ОС или НМА, определяемая в порядке, установленном нормативными правовыми актами о бухгалтерском учете. При этом первоначальная стоимость сооружения, изготовления и создания самим налогоплательщиком объекта ОС и НМА, учитываемого в порядке, предусмотренном подп. 1 и 2 п. 3 ст. 346.16 Налогового кодекса, указывается в графе 6 в том периоде, в котором произошло последним по времени одно из следующих событий: оплата (завершение оплаты) сооружения, изготовления данного объекта; ввод его в эксплуатацию; подача документов на государственную регистрацию прав на объект ОС. Например, в случае, если какое-либо из вышеуказанных событий произошло в 2011 году, а остальные - в 2012 году, то стоимость сооружения, изготовления ОС указывается в отчетном (налоговом) периоде 2012 года;

7 – срок полезного использования объекта ОС или НМА, определяемый в порядке, предусмотренном п. 3 ст. 346.16 Налогового кодекса. По ОС и НМА, приобретенным (сооруженным, изготовленным, созданным самим налогоплательщиком) и введенным в эксплуатацию (принятым к бухгалтерскому учету) в период применения упрощенной системы налогообложения, графы 7 и 8 не заполняется. Эти графы нужны для учета и списания ОС, которые введены в эксплуатацию до перехода на УСН, и списываются в особом порядке);

8 – остаточная стоимость объекта ОС или НМА, приобретенного (сооруженного, изготовленного, созданного самим налогоплательщиком) до избрания им упрощенной системы налогообложения. Остаточная стоимость данных объектов определяется и отражается на дату перехода на упрощенную систему налогообложения.

Порядок заполнения раздела III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» (коды строк 010-200)

Заполнение книги доходов и расходов в этом раздел заполняется организацией или индивидуальным предпринимателем, выбравшими в качестве объекта налогообложения «доходы минус расходы» и получившими по итогам предыдущего (предыдущих) налогового (налоговых) периода (периодов) убытки от осуществляемой предпринимательской деятельности.

По строкам с кодами указывается:

010-110 - сумма не перенесенного на начало налогового периода убытка - всего, в том числе с разбивкой по годам его образования (соответствует значению показателей по кодам строк 150-250 раздела III книги доходов и расходов за предыдущий налоговый период); 120 – налоговая база за финансовый год (соответствует значению показателя по коду строки 040 справочной части раздела I книги доходов и расходов за истекший налоговый период);

130 – сумма убытка по коду строки 010, уменьшающая налоговую базу за истекший налоговый период по коду строки 120;

140 – сумма убытка за налоговый период (совпадает по значению с показателем по коду строки 041 справочной части раздела I книги доходов и расходов за предыдущий налоговый период);

150 – сумма не перенесенного убытка на конец налогового периода всего (код строки 010 – код строки 130 + код строки 140). Значение показателя по коду строки 150 переносится в раздел III книги доходов и расходов за следующий налоговый период и указывается по коду строки 010;

160-250 – суммы не перенесенного убытка на конец налогового периода по годам его формирования. Сумма значений показателей по кодам строк 160-250 соответствует значению показателя по коду строки 150 раздела III книги доходов и расходов. Значения показателей по кодам строк 160-250 переносятся в раздел III книги доходов и расходов за следующий налоговый (отчетный) период и указываются по кодам строк 020-110.

Надеемся, образец заполнения книги учета доходов и расходов как формы отчетности организации или индивидуального предпринимателя перед налоговыми органами, который мы разобрали, окажется вам полезным.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыУСН Доходы минус расходы – это один из вариантов упрощенки, но вести учет здесь значительно сложнее, чем на УСН Доходы. Выбирать этот режим стоит, если расходы превышают 60% от получаемых доходов. Учитывая, что переход с УСН Доходы минус расходы на УСН Доходы в 2016 году, как и раньше, допускается только с начала нового года, рекомендуем нашим пользователям перед выбором режима получить бесплатный расчет налоговой нагрузки.

Как рассчитать налог при УСН Доходы минус расходы? Налоговой базой на этом варианте упрощенки признаются доходы, уменьшенные на величину произведенных расходов. Стандартная налоговая ставка равна 15%, но регионы вправе вводить на своей территории дифференцированную налоговую ставку, снижая ее до 5%. Подробные примеры расчета налога в 2016 году вы можете увидеть в статье «УСН Доходы минус Расходы: особенности, риски и примеры расчетов ».

Авансовые платежи на УСН Доходы минус расходы за каждый отчетный квартал выплачивают в следующие сроки: не позднее 25 апреля, 25 июля, 25 октября соответственно. В отличие от варианта Доходы, на УСН Доходы минус расходы уменьшение на страховые взносы рассчитанного авансового платежа или налога не производится. Страховые взносы включаются в состав расходов, что уменьшает налоговую базу, но не сам налог.

Налоговое законодательство всегда богато на свежие новости, поэтому приведем краткий перечень изменений УСН в 2016 году:

Что входит в перечень доходов на УСН Доходы минус расходы 2016? Определение доходов на упрощенной системе для ООО и для ИП приводится в статье 346.15 НК РФ, которая отсылает за толкованием к статье 248 НК РФ.

Доходы, формирующие налоговую базу для УСН Доходы минус расходы, делятся на две группы:

Кроме того, в статье 251 НК РФ отдельно указан список из 53 источников доходов плательщика УСН, которые не учитываются в целях налогообложения.

Расходы при УСН Доходы минус расходы: перечень 2016 с расшифровкойСпоры с ИФНС о порядке расчета налога при УСН Доходы минус расходы связаны с непризнанием некоторых расходов. Это, в свою очередь, приводит к доначислению недоимки, пени и штрафам. Именно поэтому главной сложностью режима УСН Доходы минус расходы является соблюдение критериев признания расходов:

Обратите внимание: перечень расходов является закрытым, а значит, не допускает признания других, неуказанных в нем, затрат.

Что же входит в перечень расходов на УСН Доходы минус расходы 2016? Кодекс не разделяет налогоплательщиков по организационно-правовой форме, поэтому расходы учитываются при расчете налоговой базы и для ИП, и для ООО:

Дивиденды при УСН Доходы минус расходы не уменьшают налоговую базу, что касается лизинга, то его учет зависит от того, какой стороной является договора лизинга является плательщик упрощенного налога. На режиме УСН Доходы минус расходы существуют сложные нюансы учета, связанные с НДС, амортизацией и взаимозачетом. Мы рекомендуем передавать ведение бухгалтерии специалистам, тем более, что штрафы за нарушение правил учета снова выросли .

Книга доходов и расходов при УСНКУДИР – это книга учета, которую ведут все упрощенцы в целях налогообложения. Форма КУДИР разрабатывается Минфином, в 2016 году продолжает действовать форма, утвержденная приказом Минфина РФ от 22.10.2012 г. № 135н.

В книге учета 4 раздела, плательщики УСН Доходы минус расходы заполняют в обязательном порядке только раздел I. Расходы на приобретение основных средств при УСН Доходы минус расходы указывают в разделе II, а убытки (при их наличии) – в разделе III. IV раздел заполняется только плательщиками УСН Доходы.

Нужно ли сдавать в налоговую Книгу доходов и расходов при УСН в 2016 году? Нет, КУДИР не надо ни заверять, ни сдавать, однако налоговый инспектор может запросить ее в любое время для проверки сведений, указанных в декларации. Узнать, как вести бухгалтерию ИП на УСН Доходы минус расходы и увидеть образец заполнения Книги учета доходов и расходов для ИП на УСН 2016 вы можете в этой статье.

Организации-упрощенцы, кроме ведения КУДИР и сдачи налоговой декларации, сдают по итогам года бухгалтерский баланс и отчет о финансовых результатах при УСН Доходы минус расходы.

Минимальный налог при УСН Доходы минус расходыРасчет налога при УСН Доходы минус расходы производится на основании налоговой базы и по ставке, установленной региональным законом (от 5% до 15%). Однако, если налогоплательщик сработал на УСН в убыток, он обязан заплатить минимальный налог. Минимальный налог – это налог, который выплачивается из расчета 1% от полученных доходов, т.е. при расчете налоговой базы расходы не учитываются (ст. 346.18 (6) НК РФ).

Уплата минимального налога при УСН Доходы минус расходы обязательна и в случае, если налог, рассчитанный обычным образом, будет меньше минимального налога. Приведем пример расчета минимального налога при УСН Доходы минус расходы.

Организация получила в 2016 году доходы на 11,3 млн рублей, а подтвержденные и обоснованные расходы составили 10,8 млн рублей. Налог, рассчитанный обычным образом по ставке 15%, составит (11 300 000 – 10 800 000 = 500 000 рублей * 15%) 75 000 рублей. Эта сумма меньше, чем 1% от полученных доходов (11 300 000 * 1% = 113 000 рублей), поэтому надо заплатить минимальный налог в сумме 113 000 рублей.

В течение года налогоплательщик обязан платить авансовые платежи по итогам каждого отчетного квартала. Зачет авансовых платежей в счет минимального налога производится согласно положениям ст. 78 и 346.21 (5) НК РФ. Право учесть при расчете минимального налога авансовые платежи подтверждают и судьи.

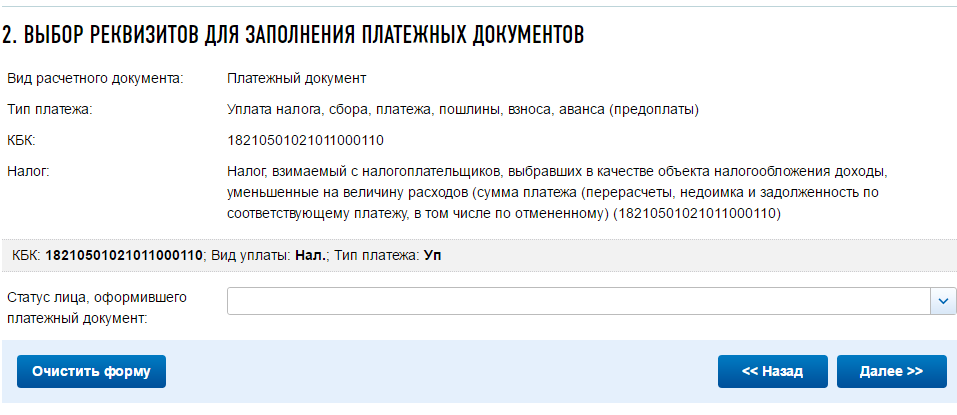

КБК УСН Доходы минус расходы 2016Коды бюджетной классификации или КБК – это важный реквизит платежных документов при уплате налогов. На 2016 год продолжают действовать те же КБК, что были установлены Приказом ФНС России от 05.12.2013 №ММВ-7-1/544@.

Насколько серьезной ошибкой является указание неверного КБК? В статье 45 НК РФ приводятся только две ошибки в платежном документе, из-за которых налог будет считаться неуплаченным: неверный номер счета Федерального казначейства или ошибка в наименовании банка получателя. Однако, если вы ошибетесь в КБК, то налоговый платеж не будет правильно распределен, а по налогу будет числиться недоимка и насчитаны пени. В дальнейшем, после уточнения статуса платежа, пени будут сняты, но таких ситуаций все равно лучше не допускать и указывать только верный КБК.

Обратите внимание, что при уплате минимального налога на УСН Доходы минус расходы надо указывать другие коды:

Проверить актуальность КБК УСН Доходы минус расходы 2016 можно на сайте ИФНС при подготовке платежных документов. Код надо вводить без пробелов между цифрами.

В наших образцах документов вы можете скачать не только книгу доходов и расходов при УСН, но и инструкцию ФНС по ее заполнению.