Рейтинг: 4.9/5.0 (1900 проголосовавших)

Рейтинг: 4.9/5.0 (1900 проголосовавших)Категория: Бланки/Образцы

Как правило, заработная плата – это обязанность работодателя, который должен заплатить работнику определенную сумму за те или иные услуги. Но на практике бывают ситуации, когда работодатель может не выплачивать сотруднику средства или их часть по некоторым причинам.

Как правило, заработная плата – это обязанность работодателя, который должен заплатить работнику определенную сумму за те или иные услуги. Но на практике бывают ситуации, когда работодатель может не выплачивать сотруднику средства или их часть по некоторым причинам.

Какие основания должны быть для удержания выплат и сколько можно удерживать с одной зарплаты? Как правильно оформлять этот факт документально? Давайте вместе разберемся в этих вопросах.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

Это быстро и бесплатно !

Причины удержанийДля работодателя заработная плата – это одна из самых больших статей расходов на фирму. Для работника же она является основным источником дохода. Именно по этой причине так много разногласий появляется вокруг нее. Так, бухгалтерам необходимо разбираться не только в начислении и перечислении денег, но также и в том, как правильно удерживать суммы с сотрудников по тем или иным причинам.

Удержание зарплаты согласно Трудовому Кодексу Российской Федерации – это невыплата лишь части денег, а не всей суммы целиком.

Если сотрудник считает, что заработная плата была уменьшена незаконно, он может обратиться в суд для выяснения всех обстоятельств. Причем сделать это он может как во время действия трудовых отношений, так и после увольнения.

Согласно статье Трудового Кодекса Российской Федерации, существует сразу несколько причин, согласно которым работнику могут быть урезаны выплаты:

Многие работодатели прибегают к такому методу дисциплинарной ответственности сотрудников, как применение штрафов. Но согласно Трудовому Кодексу, такая ответственность не предусматривает удержание денег из заработной платы, будь то по причине опоздания или другого проступка.

Многие работодатели прибегают к такому методу дисциплинарной ответственности сотрудников, как применение штрафов. Но согласно Трудовому Кодексу, такая ответственность не предусматривает удержание денег из заработной платы, будь то по причине опоздания или другого проступка.

Действия руководителя в данном случае являются неправомерными и могут быть наказуемы со стороны закона:

Существуют ситуации, когда сотрудник сам хочет получить такое удержание. Такие ситуации возможны, когда он взял у начальника заем, а отдавать его хочет из зарплаты. В таком случае работник должен сам написать документ, в котором будет просить удерживать определенную сумму в заранее оговоренные сроки.

Всю подробную информацию о данной процедуре вы можете почерпнуть из следующего видео:

Условия и размерыТрудовой кодекс Российской Федерации ограничивает также и сумму, которая может взиматься с сотрудника по тем или иным причинам:

Как самому составить претензию об оплате задолженности по договору оказания услуг — читайте в этой статье .

Как грамотно составить документДля того чтобы ваше заявление было принято и имело силу, оно должно содержать следующие данные:

Здесь вы можете бесплатно скачать образец данной бумаги

Внешний вид документа может отличаться согласно причинам удержания. Но в любом случае, он должен иметь подобную структуру.

При расторжении трудового договора по инициативе работника компания вправе произвести удержание за неотработанные дни отпуска, предоставленного авансом. Как правильно рассчитать работника, который использовал весь отпуск, но не отработал его? Что нужно знать работодателю, чтобы не допустить злоупотреблений со стороны работника?

Ежегодный оплачиваемый отпуск может быть предоставлен в любое время рабочего года (ст. 122 ТК РФ). При этом закон не допускает возможности предоставлять ежегодный основной оплачиваемый отпуск и дополнительные оплачиваемые отпуска (кроме отпуска за работу во вредных или опасных условиях) пропорционально отработанному времени (письмо Роструда от 23.06.2006 № 947-6). Поэтому может возникнуть ситуация, когда сотрудник, отгулявший отпуск, увольняется до того, как приобрел необходимый для такого отпуска стаж. В этом случае работодатель имеет право на удержание из заработной платы работника отпускных за те дни отпуска, права на которые имеющийся у работника стаж не дает (ст. 137 ТК РФ).

Правила расчета размера удержания за неотработанные дни отпускаЧтобы посчитать размер удержания, надо определить отпускной стаж на момент увольнения сотрудника и соответствующее ему количество дней отпуска, а затем вычесть эту величину из общего количества дней фактически предоставленного отпуска. Положительный результат представляет собой число неотработанных дней отпуска. Средний заработок для целей удержания за неотработанные дни отпуска считать заново не надо. Берется тот же средний заработок, который был выплачен ранее при предоставлении дней отпуска, оказавшихся неотработанными.

При определении отпускного стажа необходимо учитывать положения статьи 121 Трудового кодекса, устанавливающей, какие именно периоды включаются в стаж, дающий право на ежегодный оплачиваемый отпуск, а также Правила об очередных и дополнительных отпусках (утв. Народным Комиссариатом Труда СССР 30.04.1930 № 169 (далее - Правила)), продолжающие применяться в настоящее время в части, не противоречащей Трудовому кодексу.

Сотрудники, проработавшие в рабочем году не менее 11 месяцев, подлежащих зачету в отпускной стаж, имеют право на полный отпуск (ст. 28 Правил), что согласуется с положениями Трудового кодекса. Роструд (письмо Роструда от 18.12.2012 № 1519-6-1) подтвердил этот вывод и указал, что с учетом статьи 28 Правил проработавшим не менее 11 месяцев, подлежащих зачету в срок работы, дающий право на ежегодный основной оплачиваемый отпуск, выплачивается полная компенсация.

При исчислении сроков работы, дающих право на компенсацию за неиспользованный отпуск при увольнении, излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие половину месяца и более, округляются до полного месяца (ст. 35 Правил). Сколько конкретно дней в половине месяца, ни в одном нормативном правовом акте, содержащем нормы трудового права, не сказано. Тем не менее из примеров, приведенных в Правилах, можно сделать вывод, что за полмесяца при подсчете стажа всегда принимается 15 дней независимо от числа календарных дней в месяце (примеры к ст. 1, п. "в" ст. 3, ст. 4, 14 Правил).

ПРИМЕР

Работник принят в компанию с 01.09.2014. Увольняется по соглашению сторон 15.06.2015. До увольнения он уже использовал 28 дней ежегодного оплачиваемого отпуска. У работника не было периодов, которые не включаются в отпускной стаж на основании ст. 121 ТК РФ, поэтому за время работы (9 месяцев и 15 дней) отпускной стаж работника составит 10 месяцев (15 дней как излишек, составляющий не менее половины месяца, округляется до полного месяца).

Таким образом, работник заработал к дню увольнения 23,3 дня отпуска (28. 12 х 10). Значит, работодатель может удержать отпускные за 4,7 дня (28 - 23,3).

Если стаж работника равен 11 месяцам только в результате округления, права на полный отпуск на основании статьи 28 Правил работник не имеет. Ведь если отпуск предоставляется в течение того рабочего года, за который он положен, и полагается за каждые 12 месяцев отпускного стажа, общая продолжительность всех остальных периодов, включаемых в стаж, кроме самого отпуска, должна составлять разницу между продолжительностью рабочего года и продолжительностью этого отпуска. Кроме того, в статье 28 Правил про 11 месяцев стажа говорится применительно к ситуации, когда работник к моменту увольнения не использовал своего права на отпуск. Следовательно, право на полный отпуск дают только такие 11 месяцев отпускного стажа, в которые не включено время нахождения в самом отпуске, о праве на который идет речь.

ПРИМЕР

Работник принят в компанию с 01.06.2014. Увольняется по соглашению сторон 15.04.2015. До увольнения ему предоставлялся ежегодный оплачиваемый отпуск 28 дней. Периодов, не включаемых в отпускной стаж, не было. Следовательно, за время работы (10 месяцев и 15 дней) отпускной стаж работника составит 11 месяцев (15 дней округляется до полного месяца).

В такой ситуации работник имеет право на 25,67 дня (28. 12 х 11) отпуска. Соответственно, количество дней отпуска, использованных, но не заработанных к моменту увольнения, составит 2,33 дня (28 - 25,67).

Необходимо учитывать, что при удержании отпускных за неотработанные дни отпуска должны соблюдаться ограничения размера удержаний (ст. 138 ТК РФ). Работодатель в отсутствие других удержаний вправе удерживать в счет погашения задолженности за неотработанные дни отпуска не более 20 процентов от суммы заработной платы сотрудника, и даже с согласия последнего не вправе превышать указанный лимит удержаний. Удержание за неотработанные дни отпуска может быть произведено даже при наличии возражений работника. Специального решения работодателя об удержании также не требуется (определение Пензенского областного суда от 20.12.2011 № 33-3297).

Взыскание суммы отпускных в судебном порядкеНа практике перед работодателем часто встает вопрос: что делать, если суммы, полагающейся работнику к дню увольнения, недостаточно для удержания неотработанных отпускных? До недавнего времени работодатель мог попробовать взыскать эту сумму в судебном порядке, и иногда ему это удавалось (пост. Президиума Ярославского областного суда от 10.04.2013 № 44-г-30/13; определения Новгородского областного суда от 07.08.2013 № 33-1145/2013, Кировского областного суда от 11.07.2013 № 33-2465/2013). Однако не так давно Верховный Суд РФ (определение ВС РФ от 25.10.2013 № 69-КГ13-6) поставил точку в вопросе о возможности взыскания работодателем задолженности за неотработанные дни отпуска в случае увольнения работника до окончания рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Указанное определение было включено в Обзор судебной практики Верховного Суда РФ за третий квартал 2013 года (п. 5 раздела "Судебная практика по гражданским делам").

Позиция суда заключается в следующем. Действующее законодательство не содержит оснований для взыскания в судебном порядке задолженности за неотработанные дни отпуска. Заработная плата, излишне выплаченная работнику, не может быть с него взыскана, за исключением случаев счетной ошибки, если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое, если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом (ст. 137 ТК РФ). Не подлежит возврату в качестве неосновательного обогащения не только заработная плата, но и приравненные к ней платежи, а также пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки (п. 3 ст. 1109 ГК РФ).

Таким образом, включенный в обзор судебной практики Верховного Суда РФ вывод о невозможности взыскания с уволенного работника отпускных, выплаченных за неотработанные дни отпуска, не может не учитываться судами общей юрисдикции (апелляционные определения СК по гражданским делам Забайкальского краевого суда от 31.03.2015 по делу № 33-1079/2015, СК по гражданским делам Магаданского областного суда от 31.03.2015 по делу № 33-330/2015). В такой ситуации взыскать отпускные в судебном порядке не получится, даже если работник при увольнении выдал письменное обязательство, что в течение определенного срока вернет работодателю денежные средства, полученные за использованный авансом отпуск, но принятую на себя обязанность не исполнил (определение ВС РФ от 14.03.2014 № 19-КГ13-18).

Часто работодатели, опасаясь, что к дню увольнения с работника невозможно будет удержать оплату использованных, но неотработанных дней отпуска из-за недостаточности суммы, начисленной к дню увольнения, стремятся предоставлять ежегодный оплачиваемый отпуск в конце рабочего года или пропорционально отработанному к моменту предоставления отпуска времени. Однако такой подход не всегда возможно реализовать. Кроме того, бывают ситуации, когда работодатель обязан предоставить ежегодный оплачиваемый отпуск в то время, которое удобно работнику. При этом законодательство предусматривает, что только дополнительный отпуск за работу во вредных или опасных условиях труда предоставляется пропорционально времени, фактически отработанному в соответствующих условиях (ст. 121 ТК РФ). Общее же правило таково: отпуск, когда бы он ни предоставлялся (в начале рабочего года или в конце), должен предоставляться целиком, если по соглашению между работником и работодателем он не был разделен на части (ст. 125 ТК РФ).

Вместе с тем следует обратить внимание работодателя на то, что если он до дня увольнения работника уже выплатил ему компенсацию за часть отпуска, превышающую 28 календарных дней (ст. 126 ТК РФ), не дожидаясь окончания рабочего года, удержать эту сумму при увольнении нельзя. Ведь удержание на основании статьи 137 Трудового кодекса производится только в случае, если работник использовал отпуск, но не компенсацию за него.

Поэтому в ситуации, когда работник имеет право на удлиненный ежегодный оплачиваемый отпуск и (или) ежегодный дополнительный оплачиваемый отпуск, работодателю не следует сразу соглашаться с просьбой работника выплатить компенсацию за все дни отпуска, превышающие 28 дней. Целесообразно выплачивать компенсацию только за те дни отпуска, право на которые работник уже имеет с учетом стажа. А на возражение работника работодатель всегда сможет ответить: выплата денежной компенсации при продолжении трудовых отношений является правом, а не обязанностью работодателя. И будет прав.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНовости и аналитика Правовые консультации (практика) Трудовое право Из организации увольняется сотрудник, которому ранее авансом был предоставлен отпуск. Вправе ли работодатель произвести удержание за неотработанные дни отпуска? Что делать, если суммы заработной платы, начисленной сотруднику при увольнении, недостаточно для полного возмещения отпускных за неотработанные дни отпуска?

Из организации увольняется сотрудник, которому ранее авансом был предоставлен отпуск.

Если работник увольняется до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может удержать из его заработной платы сумму за неотработанные дни отпуска, за исключением случаев, когда работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 ТК РФ, пунктами 1, 2 или 4 части первой статьи 81 ТК РФ, пунктах 1. 2. 5. 6 и 7 статьи 83 ТК РФ (абзац 5 части второй ст. 137 ТК РФ). Отметим, что удержание сумм является правом, а не обязанностью работодателя. Если же им принято решение произвести удержание, то согласие работника на это не требуется (часть третья ст. 137 ТК РФ). Оформлять решение работодателя об удержании в виде приказа (распоряжения), ознакомлять с ним работника в такой ситуации не нужно (определение Пензенского областного суда от 20.12.2011 N 33-3297).

Чтобы посчитать размер удержания, надо определить отпускной стаж на момент увольнения сотрудника и соответствующее ему количество дней отпуска, а затем вычесть эту величину из общего количества дней фактически предоставленного отпуска. Тем самым получим количество неотработанных дней отпуска. Затем число дней неотработанного отпуска необходимо умножить на средний дневной заработок, из которого рассчитывались отпускные, так как удержанию подлежат только те суммы, которые фактически были переплачены сотруднику. Иными словами, может быть удержана ровно та сумма, которую работник реально получил от работодателя, хотя права на нее теперь не имеет. Исчислять средний заработок заново оснований нет, поскольку удержание не является событием, с которым связано сохранение за работником среднего заработка.

Дополнительно отметим, что при удержании излишне выплаченных отпускных должны соблюдаться ограничения размера удержаний, предусмотренные ст. 138 ТК РФ. На основании части первой ст. 138 ТК РФ работодатель в отсутствие других удержаний вправе удерживать в счет погашения задолженности за неотработанные дни отпуска не более 20% от суммы заработной платы сотрудника. При этом даже с согласия последнего работодатель не вправе превышать указанный 20-процентный размер удержания.

Если начисленных сотруднику при увольнении сумм недостаточно для полного погашения задолженности или ограничения, установленные ст. 138 ТК РФ, не позволяют полностью погасить задолженность, то оставшуюся часть работник может добровольно возвратить путем внесения в кассу работодателя или перечислить на его расчетный счет. Если работник откажется от добровольного возмещения отпускных, то работодателю останется только обратиться в суд с иском о взыскании с него излишне выплаченных сумм (ст.ст. 382. 383 ТК РФ). При этом судьи возможность такого взыскания оценивают по-разному. Так, Верховный суд Республики Карелия, рассматривая дело о взыскании излишне выплаченных сумм за неотработанный отпуск, определил взыскать с бывшей сотрудницы оставшуюся часть задолженности на основании того, что ежегодный оплачиваемый отпуск был ею использован. Суд указал, что право работодателя на возврат денежных средств за неотработанные наемным работником дни отпуска не может быть поставлено в зависимость от наличия либо отсутствия у данного работника на момент увольнения начисленной, но невыплаченной заработной платы, из которой может быть произведено удержание (апелляционное определение от 11.01.2013 N 33-111/2013). Президиум Ростовского областного суда в постановлении от 15.09.2011 N 44г-109 принял противоположное решение, отметив, что взыскание неудержанной при увольнении части аванса за неотработанный отпуск из-за недостаточности начисленной заработной платы возможно, только если установлены недобросовестность сотрудника при его получении или счетной ошибки при его расчете. При рассмотрении указанного дела таких обстоятельств установлено не было, поэтому во взыскании части суммы, выплаченной авансом в счет оплаты отпуска, за неотработанные дни отпуска было отказано.

Эксперт службы Правового консалтинга ГАРАНТ

Ответ прошел контроль качества

19 декабря 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию)) А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за это.

Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной очень. Советую к ним обращаться если есть необходимость.

Открывал тут ИП. Доволен, все быстро, без проблем. Очень милые девушки в отделе))) Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила))))))))) Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные!

От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества! ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли!

От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1.5 млн руб, и банк подал в суд для ее взыскания. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т.к денег на тот момент не было и очень требовалось время для сбора нужной суммы. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет

Работник использовал отпуск авансом и увольняется. Отпускные выплачены, а сам отпуск, получается, не отработан. Как быть? Есть ли у работодателя возможность вернуть средства, на которые работник фактически не имел права? И если да, то как рассчитать отработанную и неотработанную часть отпуска? Давайте разберемся.

По общему правилу, работник, отработавший на новом месте работы шесть месяцев, получает право на использование ежегодного оплачиваемого отпуска. При этом работодатель обязан предоставить ему отпуск полной продолжительности, т. е. 28 календарных дней (ст. 115 ТК РФ ). По соглашению сторон отпуск может быть использован работником и до истечения шести месяцев работы (т. е. предоставлен авансом). Причем трудовое законодательство не содержит норм, которые позволяли бы предоставлять работнику ежегодный отпуск пропорционально отработанному им времени и иным периодам, включаемым в стаж работы, дающий право на отпуск в соответствии с ч. 1 ст. 121 ТК РФ (Письмо Роструда от 23.06.2006 № 947-6 ). За второй и последующие годы работы отпуск может предоставляться работнику в любое время рабочего года в соответствии с графиком отпусков. утвержденным на очередной календарный год (ст. 122 ТК РФ ).

Например, работник был принят на работу 22 декабря 2009 г. Его рабочим годом для предоставления отпуска является отрезок времени с 22 декабря 2009 г. по 21 декабря 2010 г. включительно. Право на использование отпуска продолжительностью 28 календарных дней у работника возникнет c 22 июня 2010 г.

В том случае, когда работник увольняется до окончания того рабочего года, за который ему уже был предоставлен отпуск, у работодателя появляется право (но не обязанность) удержать часть оплаты этого отпуска, соответствующую неотработанным дням, за исключением случаев, когда удержание запрещено (абз. 5 ч. 2 ст. 137 ТК РФ ).

КОГДА УДЕРЖАТЬ ОТПУСКНЫЕ НЕЛЬЗЯУдержание излишне выплаченных сумм за отпуск может быть произведено работодателем в случае увольнения работника по любым основаниям, предусмотренным трудовым законодательством, за исключением увольнения в случае:

• отказа работника от перевода на другую работу, необходимую ему в соответствии с медицинским заключением, либо отсутствия у работодателя соответствующей работы (п. 8 ч. 1 ст. 77 ТК РФ );

• ликвидации организации либо прекращения деятельности индивидуальным предпринимателем (п. 1 ч. 1 ст. 81 ТК РФ );

• сокращения численности или штата работников организации, индивидуального предпринимателя (п. 2 ч. 1 ст. 81 ТК РФ );

• смены собственника имущества организации - в отношении руководителя организации, его заместителей и главного бухгалтера (п. 4 ч. 1 ст. 81 ТК РФ );

• призыва работника на военную службу или направления его на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ );

• восстановления на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ );

• признания работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ );

• смерти работника либо работодателя - физического лица, а также признания судом работника либо работодателя - физического лица умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ );

наступления чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти субъекта РФ (п. 7 ч. 1 ст. 83 ТК РФ ).

Таким образом, в случае если работник, которому в текущем рабочем году был предоставлен отпуск, увольняется по любым иным основаниям, например по собственному желанию, работодатель вправе удержать у него часть оплаты отпуска, соответствующую неотработанному времени.

КАК ОПРЕДЕЛИТЬ РАЗМЕР УДЕРЖАНИЯУдержание из заработной платы может производиться за дни отпуска, не отработанные в течение того рабочего года, в счет которого работник уже получил ежегодный оплачиваемый отпуск. Каждому дню отпуска соответствует определенное количество дней рабочего года работника, которые он должен отработать.

Положения об определении соотношения дней отпуска и времени, отрабатываемого работником за эти дни, содержатся и в Правилах об очередных и дополнительных отпусках, утв. постановлением НКТ СССР от 30.04.1930 № 169 (далее - Правила об отпусках ). Указанные Правила действуют в части, не противоречащей Кодексу (ст. 423 ТК РФ ).

Чтобы определить, сколько дней нужно отработать за каждый день ежегодного оплачиваемого отпуска, необходимо количество дней такого отпуска разделить на 12 (количество месяцев в году).

Следовательно, при ежегодном оплачиваемом отпуске продолжительностью 28 календарных дней за каждый отработанный месяц работнику полагается 2,3 дня отпуска (28. 12 = 2,3).

Таким образом, чтобы узнать, в каком размере произвести удержание из заработной платы увольняемого работника за неотработанные дни отпуска, необходимо сделать следующее.

1. Определить продолжительность рабочего времени (в месяцах), оставшуюся до окончания того рабочего года, за который получен отпуск, -количество месяцев, которые работник должен отработать (абз. 5 п. 2 Правил об отпусках ).

Работник использовал отпуск (28 календарных дней). Часть его была предоставлена авансом. Сразу после выхода на работу он написал заявление об увольнении. При расчете суммы отпускных, подлежащей удержанию, получилось, что число месяцев (неотработанных) рабочего года нецелое - 3,8 месяца. Как быть в этом случае? Как считаются нецелые месяцы рабочего года, которые работник должен отработать, при определении размера удержания отпускных?

Действующее законодательство не содержит положений, непосредственно устанавливающих порядок подсчета таких месяцев. По нашему мнению, в данном случае следует руководствоваться нормой, изложенной в п. 35 Правил об отпусках. указанные месяцы следует округлять до целых или отбрасывать. Данная норма регулирует исчисление периодов работы, дающих право на пропорциональный дополнительный отпуск или компенсацию за отпуск при увольнении, исключая из подсчета излишки, составляющие менее половины месяца и округляя до полного месяца излишки, составляющие не менее половины месяца.

В рассматриваемом случае получается, что работник «недоработал» в своем рабочем году 4 месяца.

2. Умножить количество дней отпуска, приходящихся на один отработанный работником месяц, на число месяцев, которые работник должен отработать (абз. 5 п. 2 Правил об отпусках ). В результате получается продолжительность (в днях) неотработанного отпуска.

При расчете количества неотработанных дней отпуска получилось нецелое число: 2,3 календарных дня х 4 месяца = 9,2 календарных дня. Как следует производить подсчет в таком случае?

Законодательство не содержит указания на округление количества календарных дней неиспользованного отпуска, если при подсчете образовались нецелые дни. На наш взгляд, можно использовать по аналогии рекомендации, данные Минздравсоцразвития России в письме от 07.12.2005 № 4334-17. Там указано: если в организации принимается решение об округлении до целого числа количества календарных дней неиспользованного отпуска, подлежащих оплате при расчете компенсации за неиспользованный отпуск, то это надо делать не по правилам арифметики, а в пользу работника.

Таким образом, если при подсчете неотработанных дней отпуска получилось 9,2 календарных дня, то число дней необходимо округлить до 9.

3. Продолжительность неотработанного отпуска (в днях) умножить на средний дневной заработок, исчисленный при оплате отпуска. В результате получается сумма, подлежащая удержанию с работника. Напоминаем, что удержание производится исходя из среднего дневного заработка, определяемого в соответствии с нормами ст. 139 ТК РФ и Положения об особенностях порядка исчисления средней заработной платы. утв. постановлением Правительства РФ от 24.12.2007 № 922 .

Рабочий год работника начался 1 декабря 2009 г. а закончится 30 ноября 2010 г. В текущем рабочем году ему был предоставлен ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней. Средний дневной заработок при оплате отпуска составил 250 руб.

Работник увольняется 30 июня 2010 г. не отработав 5 месяцев.

Определим неотработанную часть отпуска:

28 дней. 12 месяцев = 2,3 дня;

2,3 дня х 5 мес. = 11 дней (округленно).

Работодатель имеет право удержать 2 750 руб. (11 дней х 250 руб.)

КАК УДЕРЖАТЬПраво работодателя произвести удержание за неотработанные дни отпуска не ограничено ни месячным сроком, ни отсутствием оспаривания со стороны работника (ч. 3 ст. 137 ТК РФ ).

Удержание за неотработанные дни отпуска производится при увольнении из причитающейся работнику денежной суммы:

• в день увольнения;

• не позднее следующего дня после предъявления уволенным работником требования о расчете, если в день увольнения работник не работал (ст. 140 ТК РФ ).

Удержать при увольнении работника выплаченные ему деньги за неотработанные дни отпуска можно только в случае их наличия в составе сумм, причитающихся к выплате. При этом сумма удержания за неотработанные дни отпуска при увольнении не может составлять более 20% заработной платы работника, причитающейся ему к выплате при увольнении (ст. 138 ТК РФ ). Согласие работника на это не требуется.

Необходимо также иметь в виду, что нормы ч. 4 ст. 137 ТК РФ запрещают взыскивать с работника излишне выплаченную ему заработную плату, за исключением трех случаев: счетной ошибки; установления судом или комиссией по трудовым спорам вины работника в невыполнении норм труда или при простое (ч. 3 ст. 155 ТК РФ. ч. 3 ст. 157 ТК РФ ); выплаты зарплаты в результате неправомерных действий работника, установленных судом. Неотработанные отпускные не подпадают ни под один из перечисленных случаев.

Поэтому вернуть сумму задолженности за неотработанные дни отпуска, превышающую 20% заработной платы, возможно только двумя путями:

• добровольный возврат денег работником;

• в судебном порядке.

В аналогичном порядке можно также вернуть суммы, выплаченные работнику за неотработанные дни отпуска, в случае отсутствия денежных средств, причитающихся к выплате.

Кстати сказатьЕ.В. Орлова,

директор Департамента внутреннего аудита ООО «Комо»

Удержание отпускных за неотработанные дни отпуска влечет за собой следующие налоговые последствия.

Сумма отпускных, которая была удержана из заработной платы работника либо внесена им в кассу организации - работодателя добровольно в качестве погашения долга, включается во внереализационные доходы организации в целях исчисления налога на прибыль на основании п. 3 ст. 250 НК РФ .

Удержав из заработной платы отпускные за неотработанные дни отпуска, на их сумму организация должна уменьшить доход работника, облагаемый налогом на доходы физических лиц. В месяце увольнения сотрудника работодатель рассчитывает этот налог, удерживает его и перечисляет в бюджет по общим правилам, установленным в ст. 226 НК РФ .

Если работодатель не смог удержать с увольняющегося работника излишне выплаченные отпускные, то эту сумму организация не вправе признать в целях налогообложения как не соответствующую требованиям п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 30.06.2008 № 20-12/061148 ). Это связано с тем, что при расчете налога на прибыль признаются лишь обоснованные и документально подтвержденные затраты налогоплательщика при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно трудовому кодексу РФ ежегодный оплачиваемый отпуск может быть заменен на денежную компенсацию. Однако, в этом вопросе есть несколько нюансов.

Не все категории служащих могут рассчитывать на получение возмещения. Также есть определенные условия, при которых данная выплата возможна.

Что это такое?Основанием для подобной компенсации является личное заявление сотрудника в письменном виде. Согласно ст. 26 трудового кодекса РФ трудящийся может рассчитывать на денежную замену в следующих случаях:

Работник вправе рассчитывать на замену отпуска денежной выплатой только в том случае, если его отпуск составляет более 28 дней. Например, сотруднику полагается 42 дня отдыха. Компенсация возможна за 14 дней.

случае, если его отпуск составляет более 28 дней. Например, сотруднику полагается 42 дня отдыха. Компенсация возможна за 14 дней.

Также, если работнику был начислен дополнительный отпуск (например, за сверхурочную работу или за командировку в выходные дни), то он может написать заявление работодателю на замену неиспользованного отпуска денежной выплатой.

В том случае, когда у сотрудника не использован отпуск за прошлый и текущий год, то работодатель обязан обеспечить ему отпуск в количестве 56 дней в сумме за два года.

В том случае, когда у сотрудника не использован отпуск за прошлый и текущий год, то работодатель обязан обеспечить ему отпуск в количестве 56 дней в сумме за два года.

Если же у работника накопились отпускные дни в большем количестве, то только в этом случае он может рассчитывать на их замену денежной выплатой.

Есть категории работников, кому работодатель обязан отказать в денежной выплате и должен предоставить отпуск в полном объеме. Это:

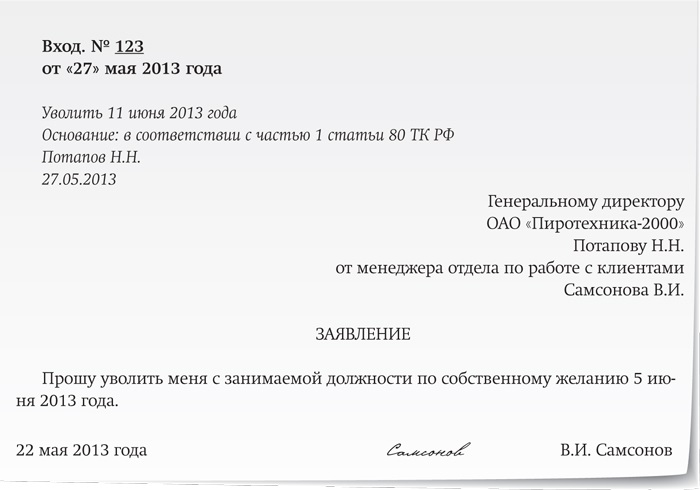

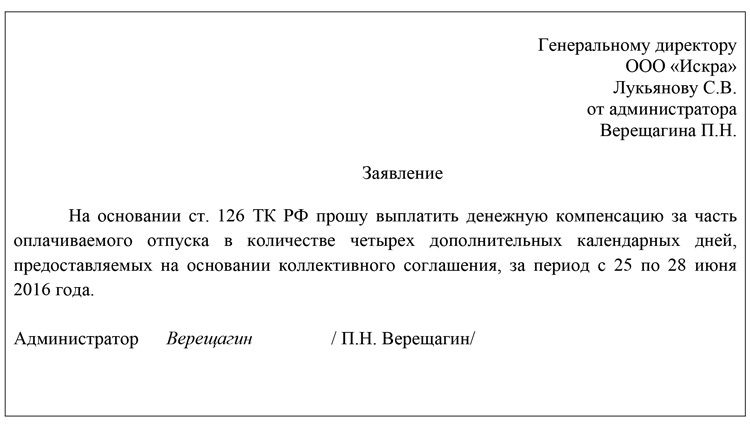

Нет установленной формы написания данного документа, поэтому он может быть утвержден в каждой компании согласно внутреннему регламенту или написан в произвольной форме. Заявление может быть написано как от руки, так и распечатано. Обязательным условием является личная подпись, написанная от руки.

СтруктураЕсть определенные нормы написания деловых документов. Исходя их этих правил заявление должно состоять из следующих пунктов:

ШапкаПишется справа вверху документа. В первой строчке шапки указывается полное юридическое название организации. Во второй — должность и фамилия, имя, отчество руководителя в дательном падеже. В третьей строчке пишутся фамилия, имя, отчество заявителя в родительном падеже. Причем, согласно нормам делового письма, предлог «от» можно пропустить.

Название документаРасполагается в центре документа под шапкой. Слово «заявление» при написании от руки, как правило, пишется с заглавной буквы. В конце точку ставить не надо. Если документ напечатан на компьютере или использован заготовленный бланк, то слово «заявление» может быть написано заглавными буквами. Точка в конце предложения также не ставится.

Краткая формулировка изъявленияТекст располагается с красной строки после заголовка. Здесь работник должен изложить свою просьбу. Обязательно указать весь период отпуска и то количество дней, которые должны быть компенсированы денежной выплатой.

ДатаРасполагается после основного текста с левой стороны.

ПодписьРасполагается напротив даты с правой стороны. Роспись обязательно должна быть рукописная.

Скачать образец заявления на компенсацию неиспользованного отпуска можно здесь .

Подделка больничного листа может повлечь за собой большую неприятность. Подробности читайте по ссылке .

Про возможность выйти в декрет для мужчины, вы узнаете в нашей статье !

Правила подачи заявления При изъявлении желания возместить часть дней отпуска деньгами, работник должен убедиться, что он подходит к тем категориям служащих, для которых это возможно. В самом заявлении должно быть прописано, за какой период работник хочет получить компенсацию и за какой отпуск — основной или дополнительный. На основании данного документа руководитель выпускает приказ, с которым сотрудник должен ознакомиться под роспись.

При изъявлении желания возместить часть дней отпуска деньгами, работник должен убедиться, что он подходит к тем категориям служащих, для которых это возможно. В самом заявлении должно быть прописано, за какой период работник хочет получить компенсацию и за какой отпуск — основной или дополнительный. На основании данного документа руководитель выпускает приказ, с которым сотрудник должен ознакомиться под роспись.

Следует помнить два важных момента:

При увольнении сотрудника и его отказе или невозможности уйти в отпуск, финансовая компенсация выплачивается за все время, которое он не использовал в качестве отпуска.

При увольнении сотрудника и его отказе или невозможности уйти в отпуск, финансовая компенсация выплачивается за все время, которое он не использовал в качестве отпуска.