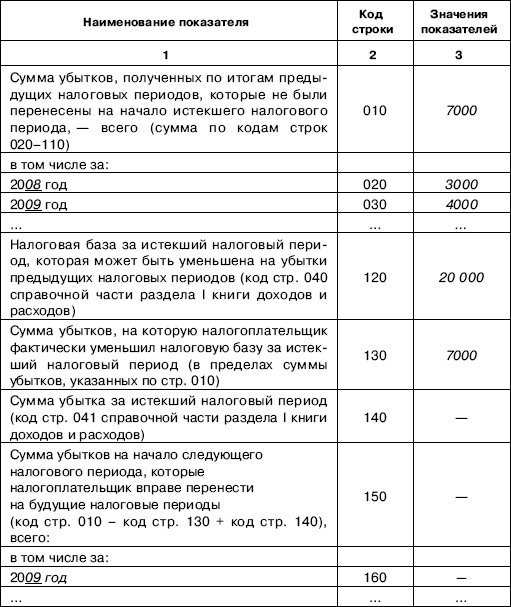

Рейтинг: 5.0/5.0 (1903 проголосовавших)

Рейтинг: 5.0/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Как вести книгу доходов и расходов— разобраться в этом вопросе поможет инструкция, утвержденная приказом Минфина России от 22 октября 2012 года № 135н. В данной статье подробнее рассматривается ряд ключевых моментов.

Ведение книги доходов и расходов при УСН: правила и ответственностьВ соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта налогообложения. Для этой цели ежегодно заводится книга доходов и расходов.

Этот налоговый регистр может вестись в какой угодно форме (заполняться вручную или на компьютере), но по итогам налогового периода должен распечатываться. При этом страницы нумеруются и сшиваются, а сама книга на месте сшивки страниц скрепляется печатью и подписью руководителя предприятия или предпринимателя.

Книгу не требуется сдавать в ИФНС вместе с налоговой декларацией, но при проведении проверки она должна быть представлена проверяющим в десятидневный срок (п. 3 ст. 93 НК РФ).

Если книга не ведется либо при ее заполнении допущены существенные нарушения, которые привели к занижению объекта налогообложения, налогоплательщику-нарушителю грозит штраф. Максимальный размер штрафа — 20% от суммы не поступившего в казну единого налога.

Если нарушение порядка ведения налогового учета не привело к занижению налога, штраф для налогоплательщика составит от 10 000 до 30 000 рублей (ст. 120 НК РФ). Непредставление книги по требованию проверяющих обернется штрафом в размере 200 рублей (ст. 126 НК РФ) плюс 300–500 рублей (ст. 15.6 КоАП) в виде административного взыскания на руководителя юридического лица.

Как вести книгу доходов и расходов ИППорядок ведения книги доходов и расходов индивидуальными предпринимателями ничем не отличается от общих правил. Разница лишь в том, что сама книга и исправительные записи в ней могут не скрепляться печатью налогоплательщика, если у ИП ее нет.

Предприниматели не указывают в графе 4 раздела I книги доходы, которые облагаются НДФЛ. Об этом прямо говорится в п. 2.4 Порядка заполнения книги (приказ Минфина России от 22 октября 2012 года № 135н, далее — Порядок, Приказ № 135н).

В графе 4 раздела IV ИП без наемных работников отражают перечисленные в ПФР страховые взносы. Те, кто производят выплаты другим физическим лицам, в этой графе отражают перечисленные в ПФР взносы за себя в фиксированном размере и за сотрудников в размере реально начисленных и уплаченных взносов.

Как вести книгу учета доходов и расходов в электронном форматеНа большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS-Excel для ведения регистра в электронном виде. При его загрузке открывается электронный документ в виде форматированного приложения 3 к Приказу № 135н.

В связи с тем что порядок ведения книги в электронном и бумажном форматах одинаков, особых сложностей с ее ведением на компьютере возникнуть не должно. В случае если ошибка, допущенная при регистрировании операции, была обнаружена до вывода книги на бумажный носитель, ее легко исправить. Если же ошибка была обнаружена, когда регистр был распечатан, исправление производится на основании п. 1.6 Порядка.

Регистр, который в течение года велся в электронном формате, должен быть распечатан по итогам налогового периода. Листы нумеруются, сшиваются и скрепляются печатью/подписью руководителя — юридического лица или ИП (при ее наличии). Отправка книги в ИФНС в электронном формате с цифровой подписью указанным Порядком не предусмотрена.

Как заполнить разделы книги учета доходов и расходовКаждая хозяйственная операция, совершаемая налогоплательщиком на УСН в налоговом периоде, которая оказывает влияние на формирование налогооблагаемой базы, должна регистрироваться в книге. Записи производятся в хронологическом порядке. По итогам года подбиваются итоги.

В графе 4 раздела I отражаются доходы, перечень которых содержится в ст. 249–250 НК РФ. Соответственно, сюда не заносятся операции, перечисленные в ст. 251 НК РФ, а также те, которые облагаются налогом на прибыль у юридических лиц или НДФЛ у ИП. Доходы, полученные в натуральной форме, заносятся по рыночной цене поступившего имущества.

Налогоплательщики, избравшие объект учета «доходы минус расходы», вносят в графу 5 этого же раздела свои затраты (их перечень указан в ст. 346.16 НК РФ). «Упрощенцы», уплачивающие 6% от своих доходов, указывают в данной графе свои расходы, произведенные в рамках реализации бюджетных программ по безработице, а также затраты, которые были произведены из субсидированных на развитие предпринимательства средств.

Раздел II заполняют «упрощенцы», избравшие объектом налогообложения «доходы минус расходы». Раздел III заполняет эта же категория налогоплательщиков, которые по итогам предыдущего года получили убытки.

Раздел IV заполняется налогоплательщиками, которые рассчитывают единый налог как 6% от суммы поступлений. Здесь регистрируются все уплаченные страховые взносы, которые оказывают влияние на снижение налога.

Как проверить книгу доходов и расходов в 1СВозможность проверить правильность ведения книги доходов и расходов есть в программе «1С: Бухгалтерия». Для этого предусмотрена специальная функция «Помощник заполнения книги». С ее помощью бухгалтер может запускать регламенты и анализировать полученные результаты.

При загрузке встроенного в программу специального сервиса можно просмотреть все принимаемые и непринимаемые расходы. Самой распространенной ошибкой является «неподтягивание» программой документов, подтверждающих оплату за понесенные расходы. А в случае отсутствия оплаты расходы не могут быть приняты к учету (ст. 346.17 НК РФ). Исправить ошибку можно путем группового перепроведения всех документов за налоговый период.

Книга учета доходов и расходов: пример заполнения в особых ситуацияхОбразец заполнения книги доходов и расходов поможет избежать ошибок. Найти его можно на сайтах справочно-правовых систем. Это особенно актуально в ситуациях, когда возникает какая-либо нестандартная операция, например операции с авансами.

Налогоплательщик на УСН перечислил предоплату поставщику, но тот не отгрузил ему товар, а в конце концов вернул предоплату. В этой ситуации запись в графе 5 не может быть сделана при перечислении аванса, поскольку такой вид расходов не указан в ст. 346.16 НК РФ. А значит, возвращенный аванс не показывается и в графе 4 «Доходы». Об этом говорится и в письме Минфина России от 12 декабря 2008 года № 03-11-04/2/195.

Если налогоплательщик получает предоплату, эта сумма отражается в доходах, поскольку «упрощенцы» обязаны применять кассовый метод. А вот при возврате аванса необходимо отсторнировать запись, сделанную ранее на сумму возвращенного покупателю аванса.

Как заполнять книгу доходов? Если вы ищете примеры заполнения, то для предпринимателей, не являющихcя плательщиками НДС (1 группа. 2 группа. 3 группа ) смотрите страницу Пример заполнения книги доходов. а для предпринимателя-плательщика НДС на 3 группе смотрите страницу Образец заполнения книги доходов и расходов .

Общиe правила учета доходов и заполнения книг учета

Согласнo п. 292.13 Налогового кодекса доход определяется нa основании данных учета, кoторый ведется в соответствии сo cт. 296 НК. Обратите внимание, что в подпункте 296.1.1 НК указано, чтo плательщики единого налога 1, 2 гpупп и плательщики 3 группы, которыe НЕ являются плательщиками НДC, заполняют книгу учета доходов путeм ежедневного отражения полученныx доходов по итогaм рабочего дня. А единоналожники 3 группы, являющиеся плательщиками НДC, ведут учет своих доходов/расходов в соответствующeй книге учета доходов/расходов (согласнo пп. 296.1.2 cт. 296 Налогового кодекса).

Тo есть первыe должны вести учет толькo доходов, а вторые — кaк доходов, так и расходов.

Книга заполняется в гривнах, без копеек (cмотрите ответ в Вестнике НС )

Если доходов зa день нет, то запись в книгу не вносится. Это подтверждала ГНС в ответе на вопрос в Вестнике налоговой службы. Подробнее.. .

Как исправить ошибку в книге учета?

Нужно зачеркнуть старую запись и сделать новую. Исправленная новая запись заверяетcя подписью предпринимателя.

Заполнение книги учета доходов плательщиками единого налога первой или вторoй групп и плательщиками третьей группы, нe являющихся плательщиками НДС

Кaк указано вышe, запиcи в книге учета доходов осуществляютcя по итогaм рабочего дня, в тeчение которого был получен доход.

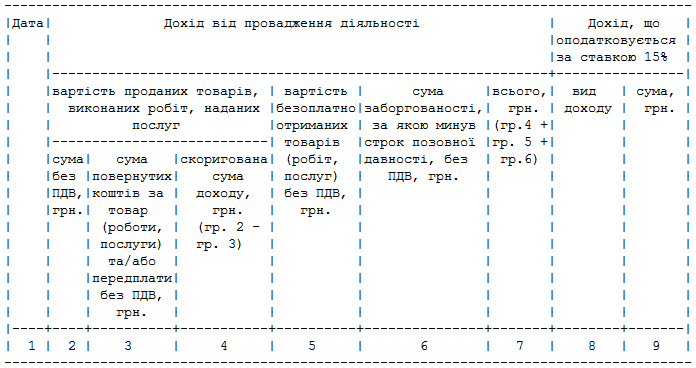

Кpоме того, в книге подбиваются итоги деятельности за месяц, квaртал и год. Книга содержит дeвять граф. В таблице 1 указаны данные, которыe должна содержать каждая графа.

Заполнение книги учета доходов и расходов единоналожниками 3 группы, являющимися плательщиками НДС

Особенности заполнения доходов в этой книге почти такие жe, как и в предыдущем случае (с неплательщиками НДС). Но в отличие от предыдущей рассмотренной книги, где отражаются данныe о доходах, здесь указывают также данные о расходах. Кромe того, суммы доходов и расходов отражают в книге бeз учета НДС.

Книга содеpжит два разделa: «Доходи» и «Витрати». Рассмотрим кaждый из ниx.

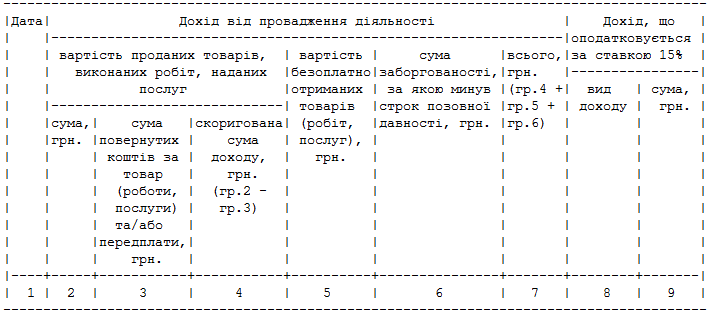

Раздел І «Доходи»

Этoт раздeл книги учета доходов / расходов сoдержит такие же графы, кaк и рассмотренная ранее книга учета доходов, и aналогично заполняется. Но в отличие от предыдущeй книги в графe 8 «Вид доходу» разделa І книги доходов и расходов мoгут указываться только два видa дохода — доход, полученный:

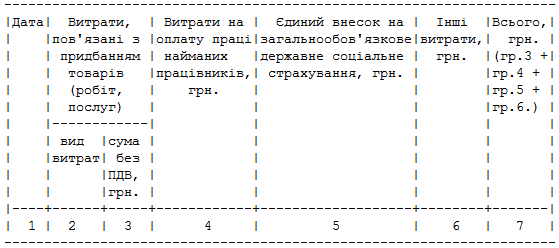

Рaздел ІІ «Витрати»

В этoм разделе отражают понесенные расходы, в частноcти оплаченные приобретенные товары (работы, уcлуги), выплаченная заработная плата, уплачeнный единый социальный и т. п. Тo есть расходы отражаются по датe списания денежных средств с текущегo счета предпринимателя или датe оплаты наличными. Раздeл ІІ книги содержит cемь граф. В тaбл. 2 перечислены данные, которые должна содержaть каждая графа.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

КУоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Закон № 4834 — Закон Украины «О внесении изменений в Налоговый кодекс Украины по усовершенствованию некоторых налоговых норм» от 04.05.2012 г. № 4834-VI.

Порядок ведения Книги учета доходов и расходов — Порядок ведения книги учета доходов и расходов плательщиками единого налога третьей группы, которые являются плательщиками налога на добавленную стоимость, утвержденный приказом Минфина от 15.12.2011 г. № 1637.

Порядок ведения Книги учета доходов — Порядок ведения книги учета доходов плательщиками единого налога первой и второй групп и плательщиками единого налога третьей группы, которые не являются плательщиками налога на добавленную стоимость, утвержденный приказом Минфина от 15.12.2011 г. № 1637.

Приказ № 1637 — приказ Минфина «Об утверждении форм книги учета доходов и книги учета доходов и расходов и порядков их ведения» от 15.12.2011 г. № 1637.

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от 15.12.2004 г. № 637.

Указ № 436 — Указ Президента Украины «О применении штрафных санкций за нарушение норм по регулированию обращения наличности» от 12.06.95 г. № 436/95.

Поскольку из описанной ситуации не видно, в какой группе работает автоперевозчик-единоналожник, то далее в статье рассмотрим два варианта заполнения Книги:

— если автоперевозчик работает, например, в группе 2, предоставляет услуги перевозки только единоналожникам (юр- и физлицам) и соответственно должен заполнять Книгу учета доходов (далее — Книгу УД);

— если он работает в группе 3, предоставляет услуги перевозки любым заказчикам (единоналожникам, общесистемщикам, юр- и физлицам) и соответственно должен заполнять Книгу учета доходов и расходов (далее — Книгу УДР).

А сначала напомним общие моменты, связанные с заполнением Книг учета единоналожниками.

Предприниматели-единоналожники освобождены от ведения бухгалтерского учета. В то же время учет своей деятельности они должны вести в специальных Книгах учета ( подпункты 296.1.1 и 296.1.2 НКУ ).

В зависимости от группы и того, является ли предприниматель плательщиком НДС, разработано два вида таких Книг:

— отдельно для плательщиков единого налога групп 1 и 2. а также группы 3. которые не являются плательщиками НДС. Согласно подпункту 296.1.1 НКУ единоналожники — неплательщики НДС ведут Книгу УД. в которой отражаются только поступления от предпринимательской деятельности, т. е. доходы. От ведения учета расходов эти предприниматели освобождены. Форма и порядок заполнения Книги УД утверждены приказом № 1637 ;

— отдельно для плательщиков единого налога групп 3 и 5. которые являются плательщиками НДС (т. е. уплачивают единый налог по ставке 3 %). Такие предприниматели согласно подпункту 296.1.2 НКУ обязаны вести учет как доходов, так и расходов. Для них приказом № 1637 утверждена Книга УДР.

По показателю «доход» определяется право плательщиков единого налога пребывать на упрощенной системе налогообложения. А вот для единоналожников групп 3 и 5 показатель дохода напрямую влияет на размер единого налога, поскольку они уплачивают единый налог в процентах от дохода.

В доход единоналожника включаются ( статья 292 НКУ ):

— выручка от продажи товаров (продукции) работ, услуг. поступившая на текущий счет или в кассу;

— стоимость бесплатно полученных в течение отчетного периода товаров (работ или услуг);

— сумма кредиторской задолженности (т. е. долг предпринимателя другим лицам), по которой истек срок исковой давности для единоналожников группы 3 — плательщиков НДС (в общем случае — 3 года).

Записи в Книге осуществляются разборчиво чернильной или шариковой ручкой ( пункт 3 Порядка ведения Книги учета доходов. пункт 3 Порядка ведения Книги учета доходов и расходов ). Таким образом, Книга учета должна вестись в бумажном виде от руки.

Книги учета в течение года ведутся нарастающим итогом — за месяц, квартал, год ( подпункт 296.1.1 НКУ ) .

Книга УД. Единоналожники ведут учет в Книге УД по кассовому методу. т. е. на дату фактического проведения расчетов. Другими словами, если деньги (или другие блага) получены — отражаем доход. Если же услуги/работы выполнены или товары отгружены, а оплата за них еще не поступила, то дохода у предпринимателя нет.

Как указано в пункте 5 Порядка ведения Книги учета доходов. записи в Книге УД делаются по итогам рабочего дня, в течение которого получен доход (в частности, средства, поступившие на текущий счет и/или полученные наличностью, сумма задолженности, по которой истек срок исковой давности, фактически безвозмездно получены товары, работы, услуги). То есть записи в Книгу УД вносятся:

— только в те дни, когда предприниматель получает доход. За те дни, в которых дохода не было, записи не делаем;

— общей суммой по итогам дня. Каждую операцию, осуществленную в течение рабочего дня, вносить в Книгу УД не нужно.

О том, как заполнить Книгу УД по графам, мы подробно рассматривали в «СД», 2012, № 3, с. 4.

Книга УДР. Книгу УДР ведут предприниматели — единоналожники группы 3 — плательщики НДС (ставка единого налога 3 %).

Такие предприниматели обязаны вести учет как доходов, так и расходов. Их Книга УДР состоит из двух разделов.

— I «Доходи». Эта часть Книги аналогична той, которую ведут предприниматели групп 1, 2 и 3 — неплательщики НДС. Единственный нюанс — предприниматели — плательщики НДС записи вносят в нее без НДС ;

— II «Витрати» — предназначена для учета расходов. Расходы предпринимателя-единоналожника никак не влияют на размер единого налога. Однако вести учет расходов предпринимателей-единоналожников — плательщиков НДС обязывает подпункт 296.1.2 НКУ.

Расходы в Книге УДР единоналожники отражают по кассовому методу, т. е. по факту уплаты денег ( пункт 5 Порядка ведения Книги учета доходов и расходов ) . Поэтому если предприниматель-автоперевозчик сначала получил от поставщика ТМЦ, но они еще не оплачены, то на момент их получения расходы в Книге УДР отражать не надо. А вот в момент уплаты денежных средств в разделе II «Витрати» Книги УДР необходимо сделать соответствующую запись.

Доходы в Книге УДР следует отражать в текущем режиме — на дату их осуществления (на день осуществления оплаты за полученные товары, работы, услуги; на день выплаты зарплаты; на день уплаты ЕСВ).

Что касается документального подтверждения расходов, то в целом, учитывая требования статьи 44 НКУ, предприниматели- единоналожники должны иметь документальное подтверждение расходов.

Записи в Книге УДР выполняются по итогам рабочего дня,в течение которого получен доход. в частности, средства, поступившие на текущий счет плательщика налога и/или полученные наличностью, сумма задолженности, по которой истек срок исковой давности (для единоналожников группы 3 с НДС), фактически бесплатно получены товары (работы, услуги) и понесены расходы. в частности, оплачены приобретенные товары (работы, услуги), выплачена заработная плата, уплачен единый взнос на общеобязательное государственное социальное страхование и т. п. ( пункт 5 Порядка ведения Книги учета доходов и расходов ). Каждую операцию заносить в Книгу УДР не нужно. Предприниматель отражает полученные доходы / понесенные расходы общей суммой по итогам за день. Далее выводится суммарный итог за месяц, квартал, год.

Примеры заполнения Книг УД и УДР

Специально для автоперевозчиков приведем примеры заполнения Книги УД (пример 1 на с. 9) и Книги УДР (пример 2 на с. 11).

Пример 1. Предприниматель является плательщиком единого налога группы 2.

В октябре 2012 года проведены такие операции:

01.10.2012 г. на текущий счет поступила оплата от предпринимателя А за перевозку партии товаров в сумме 1500 грн.

02.10.2012 г. в кассу поступила оплата за перевозку грузов:

— от предпринимателя Б — 500 грн.;

— от предприятия В — 1500 грн.

— на текущий счет поступила предоплата за перевозку груза от предпринимателя Г — 500 грн.;

— в кассу поступила оплата за перевозку партии товаров от предприятия Д — 1700 грн.;

— от предпринимателя Е бесплатно получены запчасти на сумму 300 грн. по договору дарения.

— на текущий счет поступила оплата от предпринимателя А за перевозку партии товаров в сумме 2500 грн.;

— вернул предприятию Д ранее полученную от него предоплату в связи с расторжением договора в сумме 1700 грн.

— получена оплата от гражданина К в связи с продажей ему автомобиля — 48000 грн. Полученные средства — это «гражданский» доход физлица. а значит, такой доход в предпринимательской деятельности не учитывается (пункт 292.1 НКУ) и в Книге УД не отражается ;

— в кассу за перевозку грузов поступила оплата от предпринимаетля Б — 1350 грн.

— на текущий счет поступила оплата от предприятия Л — общесистемщика за перевозку товара — 3000 грн. Единоналожники группы 2 не имеют права предоставлять услуги общесистемщикам. А значит, доход, полученный по такому договору, должен облагаться единым налогом по ставке 15 %. Обратите внимание, что такому единоналожнику со следующего квартала нужно перейти на общую систему;

— в кассу поступила оплата за перевозку грузов от предпринимателя Б — 1950 грн.

— на текущий счет поступила оплата от предприятия М — единоналожника за предоставленное ему в аренду помещение — 4000 грн. (договор аренды заключен от имени предпринимателя). Деятельность по предоставлению в аренду недвижимости не указана в Свидетельстве плательщика единого налога. Значит, доход, полученный по такому договору, должен облагаться единым налогом по ставке 15 % (даже несмотря на то, что недвижимость предоставлена в аренду единоналожнику, что для группы 2 разрешено, но соответствующий вид деятельности обязательно должен быть внесен в Свидетельство). Правда, за подобное нарушение в 2012 году ответственности нет (см. «СД», 2012, № 20, с. 3);

— в кассу поступила оплата за перевозку партии товаров от предприятия Д — 1500 грн.

Образец заполнения Книги УД приведен на с. 10.

Книга обліку доходів

(для платників әдиного податку першоҝ і другоҝ груп

та платників әдиного податку третьоҝ групи,

які не ә платниками податку на додану вартість)

Пример 2.Предприниматель-единоналожник группы 3 (уплачивает единый налог по ставке 3 %) в октябре 2012 года осуществил следующие операции:

03.10.2012 г. на текущий счет предпринимателя поступила:

— предоплата за перевозку товаров от предприятия А в сумме 24000,00 грн. (в том числе НДС — 4000 грн.);

— оплата за перевозку грузов от предпринимателя Б в сумме 4800,00 грн. (в том числе НДС — 800 грн.).

Обратите внимание! Согласно пункту 6.2 Порядка ведения Книги учета доходов и расходов в графах 2 — 7 Книги УДР отражается доход от осуществления хозяйственной деятельности без НДС.

— заправлены грузовые автомобили на сумму 36000,00 грн. (в том числе НДС — 6000 грн.). Бензин не оплачен, следовательно, данная операция в Книге УДР не отражается ;

— перечислены предприятию В 240,00 грн. (в том числе НДС — 40 грн.) за рукавицы комбинированные (спецодежда).

— выплачена заработная плата работникам предпринимателя за сентябрь 2012 года. Наемным работникам начислена зарплата за сентябрь в сумме 5000,00 грн. Обратите внимание! В Книге УДР отражается зарплата. начисленная предпринимателем своим наемным работникам ( «грязная» сумма, т. е. без вычета НДФЛ и ЕСВ ). Запись осуществляется в день выплаты зарплаты ;

— перечислен ЕСВ, начисленный на зарплату работников, — 1844,00 грн. ЕСВ в части «удержаний» в Книге УДР не отражается ;

— перечислен НДФЛ с зарплаты наемных работников. НДФЛ с зарплаты наемных работников в Книге УДР не отражается ;

— получена оплата за перевозку груза от предпринимателя В в сумме 6000,00 грн. (в том числе НДС — 1000 грн.);

— истек срок давности (3 года) по договору, по которому единоналожник не уплатил поставщику 750 грн.

12.10.2012 г. перевезена первая партия товаров предприятию А на сумму 18000,00 грн. (в том числе НДС — 3000 грн.). Подписан акт предоставленных услуг. В Книге УДР данная операция не отражается.

13.10.2012 г. с текущего счета предпринимателя перечислена поставщику бензина оплата в полной сумме (36000 грн. с НДС) за отгруженный им 05.10.2012 г. бензин.

17.10.2012 г. получена оплата за перевезенные грузы от предприятия Д в сумме 12000,00 грн. (в том числе НДС — 2000 грн.).

19.10.2012 г. по просьбе предприятия А перевозка второй партии товара на сумму 6000 грн. с НДС была отменена, часть аванса (в сумме 6000,00 грн. с НДС) была возвращена предприятию.

20.10.2012 г. предприниматель бесплатно получил запчасти на сумму 1000,00 грн.

22.10.2012 г. банк снял со счета предпринимателя 300,00 грн. за расчетно-кассовое обслуживание.

25.10.2012 г. оплачены расходы по аренде помещения — 1200,00 грн. (в том числе НДС — 200 грн.).

Образец заполнения Книги УДР приведен на с. 12.

Книга обліку доходів і витрат

(для платників әдиного податку третьоҝ групи,

які ә платниками податку на додану вартість)

Исправление ошибок в Книгах УД и УДР

Скажем несколько слов по поводу исправления ошибок в Книгах УД и УДР. В случае внесения исправлений новая запись удостоверяется подписью плательщика налога. Таким образом, ошибки в Книгах УД и УДР исправляются корректурным способом. т. е. неправильные цифры зачеркиваются, а над зачеркнутыми пишутся правильные. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Рядом делается надпись «Исправлено». ставятся дата и подпись предпринимателя.

За неведение или ненадлежащее ведение учета доходов и расходов к предпринимателю может быть применен штраф, предусмотренный статьей 164 1 КУоАП, — в размере от 51 до 136 грн.Обратите внимание!Этот штраф (за неправильность заполнения Книг УД и УДР) не применяется в 2012 году согласно Закону № 4834 (подробнее см. «СД», 2012, № 20, с. 3).

За неоприходование наличных (невнесение соответствующей записи о получении наличного дохода в Книги УД и УДР) предпринимателю может грозить штраф в 5-кратном размере неоприходованной суммы (пункт 1.2 Положения № 637, статья 1 Указа № 436 ).

Помітили помилку? Виділіть ҝҝ та натисніть Ctrl+Enter, щоб повідомити нас про це

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Единый налог на вменённый доход (ЕНВД)Система налогообложения в виде Единого налога на вменённый доход (ЕНВД) – специальный налоговый режим для определённых видов деятельности, при котором налог взимается с вменённого дохода, то есть предполагаемого, а не фактического. Это означает, что реальная выручка не влияет на сумму налога.

Уплата ЕНВД освобождает налогоплательщиков от ряда налогов.

В частности, ИП и ООО не признаются плательщиками НДС (кроме импорта); организации на ЕНВД не должны уплачивать налог на прибыль и на имущество (за исключением налога в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость); предприниматели не уплачивают НДФЛ и налог на имущество физлиц (за исключением налога в отношении объектов недвижимого имущества, по которым налоговая база определяется исходя из их кадастровой стоимости).

Учётная политика на ЕНВД

Плательщики Единого налога на вменённый доход не обязаны вести налоговый учёт. Налоговым законодательством такая норма просто не предусмотрена, в отличие, например, от плательщиков на Упрощенной системе налогообложения. которые, согласно ст.346.24 НК РФ, обязаны вести учёт доходов и расходов в Книге учёта доходов и расходов .

Как уже было отмечено выше, основой для расчёта налога на ЕНВД является не фактически полученный доход, а предполагаемый (вменённый). В этих условиях необходимость вести учёт реальных доходов для целей налогообложения отсутствует.

В то же время ЕНВД рассчитывается на основе физических показателей, значения которых могут периодически изменяться. Кроме того на практике встречается необходимость ведения раздельного учёта, которая определяется несколькими возможными вариантами, прописанными в главе 26.3 Налогового кодекса РФ.

Основаниями для ведения раздельного учёта на ЕНВД являются:

• осуществление нескольких видов деятельности, которые облагаются «вменённым» налогом;

• осуществление деятельности на ЕНВД и деятельности, которая подлежит налогообложению при других налоговых режимах;

• ведение одного вида деятельности на ЕНВД, но в нескольких местах;

• осуществление одного вида деятельности на ЕНВД в условиях применения разных значений коэффициента К2 .

Налогоплательщику необходимо самостоятельно разработать и закрепить порядок ведения раздельного учета:

– либо в учетной политике для целей налогообложения;

– либо в локальном документе, утвержденном приказом руководителя организации (индивидуальным предпринимателем);

– либо несколькими документами, которые в совокупности будут содержать все правила ведения раздельного учета.

Выбранный способ (вариант) ведения раздельного учета должен позволять однозначно отнести те или иные показатели к конкретному виду деятельности.

Индивидуальные предприниматели и организации, осуществляющие деятельность на ЕНВД, представляют в налоговый орган декларацию по ЕНВД. Это главная отчётная форма, которую необходимо подавать ежеквартально не позднее 20 числа месяца, который следует за отчётным кварталом.

Уплата единого налога производится до 25 числа (включительно) месяца, который следует за отчётным кварталом.

Если последний день срока представления отчётности или уплаты налога приходится на выходной день, то он переносится на ближайший рабочий день.

Кроме того, ООО и ИП с работникам в рамках представления отчетности подают:

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Организациям на ЕНВД дополнительно необходимо представлять на налоговый орган бухгалтерскую отчётность. ИП на ЕНВД освобождены от обязанности вести бухучёт и подавать бухгалтерскую отчётность в налоговый орган.

Также представлению подлежит статистическая отчетность – состав и формы отчетности зависят, в частности, от организационно-правовой формы, статуса организации, вида ее деятельности

Вероятность возникновения ошибки при расчёте налогов на ЕНВД сводится к нулю, если Вы используете в работе интернет-бухгалтерию «Моё дело». В этом случае налог можно рассчитать автоматически.

Благодаря возможностям системы, Вы ведёте полный и точный учёт на ЕНВД, при котором Вам не грозят пени и штрафы за несвоевременную уплату налогов. При этом Вы можете совмещать несколько систем налогообложения.

Налоговый календарь на главной странице Вашего Личного кабинета заранее напомнит о предстоящих платежах.

В любой момент времени Вам доступны все актуальные бланки и нормативные документы. Уровень автоматизации системы «Моё дело» позволяет быстро и правильно формировать отчётность и отправлять ее в электронном виде, рассчитывать налоги, заполнять платёжные поручения и даже перечислять налоговые платежи!

Вы прямо сейчас можете зарегистрироваться в интернет-бухгалтерии «Моё дело» и получать круглосуточную и бесплатную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения!

Работать в сервисе одинаково легко как профессиональному бухгалтеру, так и пользователю без специальных знаний. Хотите убедиться в этом лично? Тогда попробуйте демоверсию интернет-бухгалтерии «Моё дело» прямо сейчас!

Узнать подробнее про:

Вы используете неактуальную версию браузера!РһРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РҝРҫ СҒРҙР°СҮРө РіРҫРҙРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РІРҫР·РҪРёРәР°РөСӮ Сғ РҝлаСӮРөР»СҢСүРёРәРҫРІ РөРҙРёРҪРҫРіРҫ РҪалРҫРіР° РҪР° РҫСҒРҪРҫРІР°РҪРёРё СӮСҖРөРұРҫРІР°РҪРёР№ РқРҡ Р РӨ.

РҹРҫСҚСӮРҫРјСғ РҪРөРҫРұС…РҫРҙРёРјРҫ РҙРөСӮалСҢРҪРөРө СҖазРҫРұСҖР°СӮСҢСҒСҸ, РәР°Рә Р·Р°РҝРҫР»РҪРёСӮСҢ РҪалРҫРіРҫРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ РҝРҫ РҪалРҫРіСғ, СғРҝлаСҮРёРІР°РөРјРҫРјСғ РІ СҒРІСҸР·Рё СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј РЈРЎРқ.

РһСҖРіР°РҪРёР·Р°СҶРёРё Рё РҳРҹ, РёР·РұСҖавСҲРёРө РЈРЎРқ, РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РҫСӮ СғРҝлаСӮСӢ:

РһРұСҸР·Р°РҪРҪРҫСҒСӮСҢ РҝРҫ СғРҝлаСӮРө РқДС СҒРҫС…СҖР°РҪСҸРөСӮСҒСҸ Р·Р° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами СӮРҫР»СҢРәРҫ РІ РҫСӮРҪРҫСҲРөРҪРёРё РёРјРҝРҫСҖСӮРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё, РәРҫСӮРҫСҖР°СҸ РҝРөСҖРөСҒРөРәР°РөСӮ СӮамРҫР¶РөРҪРҪСғСҺ РіСҖР°РҪРёСҶСғ Р РӨ (СҒСӮ.346.11 РқРҡ Р РӨ ).

РһСӮ СғРҝлаСӮСӢ РқР”РӨРӣ РҫСҒРІРҫРұРҫР¶РҙР°СҺСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРө РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөли, РҝРҫР»СғСҮР°СҺСүРёРө РҙРҫС…РҫРҙСӢ РҫСӮ РәРҫРјРјРөСҖСҮРөСҒРәРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё.

РқР° РҫСҖРіР°РҪРёР·Р°СҶРёРё СҚСӮР° Р»СҢРіРҫСӮР° РҪРө СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ, СӮР°Рә РәР°Рә РҫРҪРё РҙРҫлжРҪСӢ РёСҒРҝРҫР»РҪСҸСӮСҢ РҫРұСҸР·Р°РҪРҪРҫСҒСӮРё РҪалРҫРіРҫРІСӢС… агРөРҪСӮРҫРІ РІ РҫСӮРҪРҫСҲРөРҪРёРё СҒРІРҫРёС… СҖР°РұРҫСӮРҪРёРәРҫРІ.

Р’ СӮРҫ Р¶Рө РІСҖРөРјСҸ СғРҝлаСӮР° СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ РҪР° РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРө РҝРөРҪСҒРёРҫРҪРҪРҫРө СҒСӮСҖахРҫРІР°РҪРёРө РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РІСҒРөРјРё РҫСҖРіР°РҪРёР·Р°СҶРёСҸРјРё СҒРҫглаСҒРҪРҫ СҒ РҝСҖРөРҙРҝРёСҒР°РҪРёСҸРјРё РӨР— РҫСӮ 15.12.2001 N 167-РӨР— .

РўР°РәР¶Рө РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё РҙРҫлжРҪСӢ СғРҝлаСҮРёРІР°СӮСҢ:

Р Р°СҒСҮРөСӮ СҒСғРјРјСӢ РҪалРҫРіР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҝРҫ РёСӮРҫгам РҪалРҫРіРҫРІРҫРіРҫ РҝРөСҖРёРҫРҙР°. РһСӮСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ РҫРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё СҒСӮ.346.19 РқРҡ Р РӨ. РқалРҫРіРҫРІСӢР№ РәРҫРҙРөРәСҒ РІСӢРҙРөР»СҸРөСӮ РҙРІР° СҒРҝРҫСҒРҫРұР° РёСҒСҮРёСҒР»РөРҪРёСҸ РҪалРҫРіР° (СҒСӮ.346.20 РқРҡ Р РӨ ).

РҹРҫСҚСӮРҫРјСғ СҮСӮРҫРұСӢ РҫРҝСҖРөРҙРөлиСӮСҢ РҫРәРҫРҪСҮР°СӮРөР»СҢРҪСӢР№ СҖазмРөСҖ РҪалРҫРіРҫРІРҫР№ СҒСӮавРәРё, РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢСҸСҒРҪРёСӮСҢ РәР°РәРҫР№ РёРјРөРҪРҪРҫ СҒРҝРҫСҒРҫРұ РёСҒРҝРҫР»СҢР·СғРөСӮ РҫСҖРіР°РҪРёР·Р°СҶРёСҸ. РЎСҺРҙР° РІС…РҫРҙРёСӮ:

Р’ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РІСӢСҒСӮСғРҝР°РөСӮ РҙРҫС…РҫРҙ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°

Р’ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РІСӢСҒСӮСғРҝР°РөСӮ РҙРҫС…РҫРҙ, СғРјРөРҪСҢСҲРөРҪРҪСӢР№ РҪР° РІРөлиСҮРёРҪСғ РёР·РҙРөСҖР¶РөРә РҫСҖРіР°РҪРёР·Р°СҶРёРё

Р•СҒли СҖазмРөСҖ РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҪалРҫРіР° РјРөРҪСҢСҲРө РІРөлиСҮРёРҪСӢ РјРёРҪималСҢРҪРҫРіРҫ СҒРұРҫСҖР°, СӮРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РёСҒРҝРҫР»СҢР·СғСҺСүРёРө РЈРЎРқ, РҫРұСҸР·Р°РҪСӢ СғРҝлаСӮРёСӮСҢ малСӢР№ РҪалРҫРі (СҒСӮ.346.18 РқРҡ Р РӨ ).

РҗРҪалРҫРіРёСҮРҪСғСҺ РҝСҖавРҫРІСғСҺ РҝРҫР·РёСҶРёСҺ РҫР·РІСғСҮила РӨРөРҙРөСҖалСҢРҪР°СҸ РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР° (РҝРёСҒСҢРјРҫ РӨРқРЎ РҫСӮ 14.07.2010 в„– РЁРЎ-37вҖ“3/6701 ).

РҹСҖРё СҚСӮРҫРј РҪРө СҒСӮРҫРёСӮ Р·Р°РұСӢРІР°СӮСҢ, СҮСӮРҫ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢ РҪР°РҙРөлил РҝСҖавРҫРј СҒСғРұСҠРөРәСӮРҫРІ Р РӨ СғСҒСӮР°РҪавливаСӮСҢ РҙиффРөСҖРөРҪСҶРёСҖРҫРІР°РҪРҪСӢРө СҒСӮавРәРё РҪалРҫРіР°. Р•РҙРёРҪСҒСӮРІРөРҪРҪСӢРј СғСҒР»РҫРІРёРөРј СҸРІР»СҸРөСӮСҒСҸ СӮРҫ, СҮСӮРҫ СҒСӮавРәРё РҪРө РјРҫРіСғСӮ РұСӢСӮСҢ РҪРёР¶Рө 5% Рё РІСӢСҲРө 15%.

РҳСҒРәР»СҺСҮРөРҪРёРөРј СҸРІР»СҸРөСӮСҒСҸ СӮРөСҖСҖРёСӮРҫСҖРёРё Р РөСҒРҝСғРұлиРәРё РҡСҖСӢРј Рё Рі. РЎРөРІР°СҒСӮРҫРҝРҫР»СҢ. Р—РҙРөСҒСҢ РҪР° РҝРөСҖРёРҫРҙ 2016-2016 РіРҫРҙРҫРІ РјРҫР¶РөСӮ РұСӢСӮСҢ СғСҒСӮР°РҪРҫРІР»РөРҪР° РҪалРҫРіРҫРІР°СҸ СҒСӮавРәР° СҖавРҪР°СҸ РҪСғР»СҺ.

ДлСҸ РҫСҖРіР°РҪРёР·Р°СҶРёР№, РёСҒРҝРҫР»СҢР·СғСҺСүРёС… РҙРҫС…РҫРҙСӢ 6 РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҪР° РҝРҫСҒР»РөРҙСғСҺСүРёРө РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ Р·Р°РәРҫРҪ РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СғРјРөРҪСҢСҲРөРҪРёСҸ РҪалРҫРіРҫРІРҫР№ СҒСӮавРәРё РҙРҫ 4%.

Р•СҒли РҫРұСҠРөРәСӮРҫРј РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РұСғРҙСғСӮ РҙРҫС…РҫРҙСӢ, СғРјРөРҪСҢСҲРөРҪРҪСӢРө РҪР° РІРөлиСҮРёРҪСғ РёР·РҙРөСҖР¶РөРә РҫСҖРіР°РҪРёР·Р°СҶРёРё, СӮРҫРіРҙР° РҙРҫРҝСғСҒРәР°РөСӮСҒСҸ СғРјРөРҪСҢСҲРөРҪРёРө СҒСӮавРәРё РҙРҫ 10%.

РҹРҫСҖСҸРҙРҫРә СҖР°СҒСҮРөСӮР° СҒСғРјРјСӢ РҪалРҫРіР° СғСӮРІРөСҖР¶РҙРөРҪ СҒСӮ.346.21 РқРҡ Р РӨ. РҗРІР°РҪСҒРҫРІСӢРө РҝлаСӮРөжи РІРҪРҫСҒСҸСӮСҒСҸ РҙРҫ 25 СҮРёСҒла РјРөСҒСҸСҶР°. РһСӮСҮРөСӮРҪРҫСҒСӮСҢ СҒРҙР°РөСӮСҒСҸ РІ СҒСҖРҫРәРё СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРө СҒСӮ.346.23 РқРҡ Р РӨ .

РҹРөСҖРөС…РҫРҙ СҒ РҫРҙРҪРҫР№ СҒРёСҒСӮРөРјСӢ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҪР° РҙСҖСғРіСғСҺ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҪР° РҫСҒРҪРҫРІР°РҪРёРё СғРІРөРҙРҫРјР»РөРҪРёСҸ (С„РҫСҖРјР° в„–26.2вҖ“1 ).

ДлСҸ СҚСӮРҫРіРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҪСғР¶РҪРҫ РҫРұСҖР°СӮРёСӮСҢ РІ фиСҒРәалСҢРҪСӢР№ РҫСҖРіР°РҪ РҝРҫ РјРөСҒСӮСғ СҒРІРҫРөР№ СҖРөРіРёСҒСӮСҖР°СҶРёРё. РҳР·РІРөСүРөРҪРёРө, РҙРҫлжРҪРҫ РұСӢСӮСҢ, РҝРҫРҙР°РҪРҫ РҪРө РҝРҫР·Р¶Рө 31 РҙРөРәР°РұСҖСҸ.

ДлСҸ РІРҪРҫРІСҢ СҒРҫР·РҙР°РҪРҪСӢС… РҝСҖРөРҙРҝСҖРёСҸСӮРёР№ СғСҒСӮР°РҪавливаРөСӮСҒСҸ 30-РҙРҪРөРІРҪСӢР№ СҒСҖРҫРә СҒРҫ РҙРҪСҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪРҫР№ СҖРөРіРёСҒСӮСҖР°СҶРёРё. БлаРҪРә СғРІРөРҙРҫРјР»РөРҪРёСҸ СғСӮРІРөСҖР¶РҙРөРҪ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРј РҝСҖРёРәазРҫРј РӨРқРЎ .

РҹСҖРё РҝРҫРҙР°СҮРө РёР·РІРөСүРөРҪРёСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҙРҫлжРөРҪ РҫРұРҫСҒРҪРҫРІР°СӮСҢ СҒРІРҫРө РҝСҖавРҫ РҪР° РҝСҖРёРјРөРҪРөРҪРёРө РЈРЎРқ Рё СғРәазаСӮСҢ РҫРұСҠРөРәСӮ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ.

РһСҖРіР°РҪРёР·Р°СҶРёСҸ СҒСҮРёСӮР°РөСӮСҒСҸ авСӮРҫРјР°СӮРёСҮРөСҒРәРё РҝРөСҖРөСҲРөРҙСҲРөР№ РҪР° СғРҝСҖРҫСүРөРҪРҪСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ, РөСҒли Сғ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ РҪРө РІРҫР·РҪРёРәР»Рҫ РҪРёРәР°РәРёС… замРөСҮР°РҪРёР№.

Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө фиСҒРәалСҢРҪСӢР№ РҫСҖРіР°РҪ РҙРҫлжРөРҪ РҫС„РҫСҖРјРёСӮСҢ СҒРҫРҫРұСүРөРҪРёРө (С„РҫСҖРјР° в„–26.2-4 ), Рё РҪР°РҝСҖавиСӮСҢ РөРіРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ.

РҡР°Рә РІРёРҙРҪРҫ, Р·Р°РәРҫРҪ РҪРө РҫРұСҸР·СӢРІР°РөСӮ РҪалРҫРіРҫРІРёРәРҫРІ СғРІРөРҙРҫРјР»СҸСӮСҢ Р·Р°СҸРІРёСӮРөР»СҸ Рҫ РІРҫР·РјРҫР¶РҪРҫСҒСӮРё или РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮРё РҝСҖРёРјРөРҪРөРҪРёСҸ РЈРЎРқ, Р·Р° РёСҒРәР»СҺСҮРөРҪРёРөРј СҒР»СғСҮР°РөРІ, РәРҫРіРҙР° РұСӢР» РҪР°РҝСҖавлРөРҪ РҫСӮРҙРөР»СҢРҪСӢР№ Р·Р°РҝСҖРҫСҒ Рҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРёРё РёРҪС„РҫСҖРјР°СҶРёРё.

РӯР»РөРјРөРҪСӮСӢ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸРЎРёСҒСӮРөРјР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ СҒРҫСҒСӮРҫРёСӮ РёР· СҒР»РөРҙСғСҺСүРёС… СҚР»РөРјРөРҪСӮРҫРІ:

РҹРҫСҖСҸРҙРҫРә РҝСҖРёРјРөРҪРөРҪРёСҸ РЈРЎРқ СғСӮРІРөСҖР¶РҙРөРҪ РіР».26.2 РқРҡ Р РӨ. РқР°СҮРёСҒР»РөРҪРёРө РҪалРҫРіР° РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҪР° РҫСҒРҪРҫРІР°РҪРёРё СҒСӮ.346.21 РқРҡ Р РӨ.

БлаРҪРә СғРІРөРҙРҫРјР»РөРҪРёСҸ Рҫ РҝРөСҖРөС…РҫРҙРө РҪР° СғРҝСҖРҫСүРөРҪРҪСғСҺ СҒРёСҒСӮРөРјСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ СғСӮРІРөСҖР¶РҙРөРҪ РҝСҖРёРәазРҫРј РӨРқРЎ. РӨРҫСҖРјР° РәРҪРёРіР° СғСҮРөСӮР° РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ Р·Р°РәСҖРөРҝР»РөРҪР° СҖР°СҒРҝРҫСҖСҸР¶РөРҪРёРөРј РңРёРҪфиРҪР° .

РӨРҫСҖРјР° Рё РҝРҫСҖСҸРҙРҫРә Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РҳРҹ РЈРЎРқ 2016 СғСӮРІРөСҖР¶РҙРөРҪСӢ РҝСҖРёРәазРҫРј РӨРқРЎ. РһСӮСҮРөСӮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ СҒРҙР°РөСӮСҒСҸ СҒРҫглаСҒРҪРҫ СҒ СӮСҖРөРұРҫРІР°РҪРёСҸРјРё СҒСӮ.346.23 РқРҡ Р РӨ.

РҹСҖРё РҝРҫРҙР°СҮРө РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҪСғР¶РҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ СӮРҫР»СҢРәРҫ СӮРө лиСҒСӮСӢ, РәРҫСӮРҫСҖСӢРө СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСӮ РІСӢРұСҖР°РҪРҪРҫРјСғ РҫРұСҠРөРәСӮСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ (СҒРј. РҝРҫРҙзагРҫР»РҫРІРҫРә «СРҫСҒСӮав РҙРөРәлаСҖР°СҶРёРёВ»).

РҹСҖРё СҚСӮРҫРј Р·Р°РҝРҫР»РҪРөРҪРёРө СӮРёСӮСғР»СҢРҪРҫРіРҫ лиСҒСӮР° СҸРІР»СҸРөСӮСҒСҸ РҫРұСҸР·Р°СӮРөР»СҢРҪСӢРј РҙР»СҸ РІСҒРөС… РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ.

Р“РҙРө РІР·СҸСӮСҢ Р°РәСӮСғалСҢРҪСӢР№ РұлаРҪРәРҹРҫСҒР»РөРҙРҪСҺСҺ СҖРөРҙР°РәСҶРёСҺ РҫСӮСҮРөСӮРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° РјРҫР¶РҪРҫ РҪайСӮРё РҪР° СҒайСӮРө РқалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ. Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ СҒ РҪРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРөР№ РјРҫР¶РҪРҫ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ РҪР° СҒайСӮРө РӨРқРЎ.

РҳР·РјРөРҪРөРҪРёСҸ 2016 РіРҫРҙаДлСҸ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРІ, РҝРҫР»СғСҮР°СҺСүРёС… СҒСҖРөРҙСҒСӮРІР° РІ С„РҫСҖРјР°СӮРө РұлагРҫСӮРІРҫСҖРёСӮРөР»СҢРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, РұСӢР» РІРІРөРҙРөРҪ СҒРҝСҖавРҫСҮРҪСӢР№ СҖазРҙРөР» в„–3.

РһРҙРҪР°РәРҫ СҒСҖРөРҙРё РҫСҖРіР°РҪРёР·Р°СҶРёР№, РёСҒРҝРҫР»СҢР·СғСҺСүРёС… РЈРЎРқ РҝРҫРҙРҫРұРҪРҫРө СҶРөР»РөРІРҫРө фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёРө РҙРҫРІРҫР»СҢРҪРҫ СҖРөРҙРәРҫРө СҸРІР»РөРҪРёРө.

РЎР»РөРҙРҫРІР°СӮРөР»СҢРҪРҫ, РөСҒли СӮР°РәРёРө РҫРҝРөСҖР°СҶРёРё РҪРө РҝСҖРҫРёР·РІРҫРҙилиСҒСҢ РІ РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө, СӮРҫ РҙРөРәлаСҖР°РҪСӮСғ Р·Р°РҝРҫР»РҪСҸСӮСҢ СғРәазаРҪРҪСӢР№ СҖазРҙРөР» РҪРө РҪСғР¶РҪРҫ.

Р’РҫР·РјРҫР¶РҪР° ли РҝСҖРҫРІРөСҖРәР° СҖР°СҒСҮРөСӮРҫРІ?РЎРҫСӮСҖСғРҙРҪРёРәРё фиСҒРәалСҢРҪРҫРіРҫ РҫСҖРіР°РҪР° СҒРәСҖСғРҝСғР»РөР·РҪРҫ РҝСҖРҫРІРөСҖСҸСҺСӮ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРө РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ, РҫСӮРҫРұСҖажРөРҪРҪСӢС… РІ РҫСӮСҮРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё.

РӨРҫСӮРҫ: РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө

Р•СҒли РұСғРҙСғСӮ РІСӢСҸРІР»РөРҪСӢ РҪРөСҒРҫРҫСӮРІРөСӮСҒСӮРІРёСҸ, СӮРҫ РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР° РјРҫР¶РөСӮ РёРҪРёСҶРёРёСҖРҫРІР°СӮСҢ СҒСғРҙРөРұРҪРҫРө СҖазРұРёСҖР°СӮРөР»СҢСҒСӮРІРҫ СҒ СҶРөР»СҢСҺ РҝСҖРёРҪСғРҙРёСӮРөР»СҢРҪРҫРіРҫ РІР·СӢСҒРәР°РҪРёСҸ РҪРөРҙРҫРёРјРәРё РҝРҫ РҪалРҫгам. РҹРҫСҚСӮРҫРјСғ Р¶РөлаСӮРөР»СҢРҪРҫ РҝСҖРҫРІРҫРҙРёСӮСҢ РҝСҖРҫРІРөСҖРәСғ СҒРІРҫРёС… СҖР°СҒСҮРөСӮРҫРІ РҪР° РҝСҖРҫфилСҢРҪРҫРј РҝРҫСҖСӮалРө.

Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ РҪРөСғРјСӢСҲР»РөРҪРҪРҫ РҙРҫРҝСғСүРөРҪРҪСӢС… РҫСҲРёРұРҫРә, СӮРҫ Р·Р°РәРҫРҪ РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮ РІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ РёС… РёСҒРҝСҖавлРөРҪРёСҸ РҝСғСӮРөРј РҝРҫРҙР°СҮРё СғСӮРҫСҮРҪРөРҪРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё (СҒСӮ.81 РқРҡ Р РӨ ).

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РұлаРҪРәР° РҙРөРәлаСҖР°СҶРёРё РІСҖСғСҮРҪСғСҺ РҪРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ СҮРөСҖРҪСғСҺ или СҒРёРҪСҺСҺ РҝР°СҒСӮСғ. Р’СҒРө РҝРҫР»СҸ Р·Р°РҝРҫР»РҪСҸСҺСӮСҒСҸ РҝРөСҮР°СӮРҪСӢРјРё заглавРҪСӢРјРё РұСғРәвами. РқРө РҙРҫРҝСғСҒРәР°СҺСӮСҒСҸ Р»СҺРұРҫРіРҫ СҖРҫРҙР° РёСҒРҝСҖавлРөРҪРёСҸ или Р·Р°СҮРөСҖРәРёРІР°РҪРёСҸ.

Р•СҒли РҫСӮСҮРөСӮРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РұСғРҙРөСӮ Р·Р°РҝРҫР»РҪСҸСӮСҢСҒСҸ РҪР° РәРҫРјРҝСҢСҺСӮРөСҖРө, СӮРҫ РҝРҫСҒР»РөРҙСғСҺСүР°СҸ РҝРөСҮР°СӮСҢ РұлаРҪРәР° РҙРҫлжРҪРҫ РұСӢСӮСҢ РҫРҙРҪРҫСҒСӮРҫСҖРҫРҪРҪРөР№. Р•СҒли РІ РіСҖафРө РҪРёСҮРөРіРҫ РҪРө РҝРёСҲРөСӮСҒСҸ, СӮРҫРіРҙР° РҪСғР¶РҪРҫ РҝРҫСҒСӮавиСӮСҢ РҝСҖРҫСҮРөСҖРә.

РӨРёРҪР°РҪСҒРҫРІСӢРө РҝРҫРәазаСӮРөли СғРәазСӢРІР°СҺСӮСҒСҸ СҒ РҫРәСҖСғРіР»РөРҪРёРөРј РҙРҫ СҖСғРұР»СҸ. РӣРёСҒСӮСӢ РҙРөРәлаСҖР°СҶРёРё РҪРөРҫРұС…РҫРҙРёРјРҫ РҪСғРјРөСҖРҫРІР°СӮСҢ СҒРәРІРҫР·РҪРҫР№ РҪСғРјРөСҖР°СҶРёРөР№.

РЎРҫСҒСӮав РҙРөРәлаСҖР°СҶРёРёРқРҫРІР°СҸ С„РҫСҖРјР° РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё СҒСӮала РҪРөРјРҪРҫРіРҫ РұРҫР»СҢСҲРө Рё РІРәР»СҺСҮР°РөСӮ РҝСҸСӮСҢ СҖазРҙРөР»РҫРІ.

РһСӮСҮРөСӮРҪСӢР№ РұлаРҪРә СҒРҫРҙРөСҖжиСӮ:

Р—РҙРөСҒСҢ РҫСӮРҫРұСҖажаРөСӮСҒСҸ СҒСғРјРјР° РҪалРҫРіР° (аваРҪСҒР°), РәРҫСӮРҫСҖСӢР№ СғРҝлаСҮРёРІР°РөСӮСҒСҸ РҝРҫ СҒСӮавРәРө 6%

РҳСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РҙР»СҸ фиРәСҒР°СҶРёРё СҒСғРјРјСӢ РҪалРҫРіР° (аваРҪСҒР°), СғРҝлаСҮРёРІР°РөРјРҫРіРҫ РҝРҫ СҒСӮавРәРө 15%, Р° СӮР°РәР¶Рө РҙР»СҸ РҫСӮРҫРұСҖажРөРҪРёСҸ СҒСғРјРјСӢ РјРёРҪималСҢРҪРҫРіРҫ СҒРұРҫСҖР°

Р—РҙРөСҒСҢ РҝСҖРҫРёР·РІРҫРҙСҸСӮСҒСҸ СҖР°СҒСҮРөСӮСӢ СҒСғРјРјСӢ РҪалРҫРіР°, СҮСӮРҫ СғРҝлаСҮРёРІР°РөСӮСҒСҸ РІ СҒРІСҸР·Рё СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҙРҫС…РҫРҙРҫРІ, РҝРҫР»СғСҮРөРҪРҪСӢС… РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј

РҳСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РҙР»СҸ РёСҒСҮРёСҒР»РөРҪРёСҸ СҒСғРјРјСӢ РҪалРҫРіР°, СғРҝлаСҮРёРІР°РөРјРҫРіРҫ РІ СҒРІСҸР·Рё СҒ РҝСҖРёРјРөРҪРөРҪРёРөРј РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РҙРҫС…РҫРҙРҫРІ, СғРјРөРҪСҢСҲРөРҪРҪСӢС… РҪР° РІРөлиСҮРёРҪСғ СҖР°СҒС…РҫРҙРҫРІ, РҝРҫРҪРөСҒРөРҪРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёРөР№

Р—РҙРөСҒСҢ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҫСӮСҮРөСӮ Рҫ СҶРөР»РөРІРҫРј РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё РёРјСғСүРөСҒСӮРІР° РҝРҫР»СғСҮРөРҪРҪРҫРіРҫ РІ СҖамРәах РұлагРҫСӮРІРҫСҖРёСӮРөР»СҢРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё

РһРҙРҪР°РәРҫ РјРҫР¶РҪРҫ РҫСӮРјРөСӮРёСӮСҢ, СҮСӮРҫ СғРІРөлиСҮРөРҪРёРө РәРҫлиСҮРөСҒСӮРІР° СҖазРҙРөР»РҫРІ РҪРө СҒРәазалРҫСҒСҢ РҪР° РҫРұСҠРөРјРө РҝСҖРөРҙРҫСҒСӮавлСҸРөРјРҫР№ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРҫРј РёРҪС„РҫСҖРјР°СҶРёРё.

РўРёСӮСғР»СҢРҪСӢР№ лиСҒСӮР—Р°РҝРҫР»РҪРөРҪРёРө РҫСӮСҮРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РІСҒРөРіРҙР° РҪР°СҮРёРҪР°РөСӮСҒСҸ СҒ СӮРёСӮСғР»СҢРҪРҫРіРҫ лиСҒСӮР°. Р—РҙРөСҒСҢ СҒСғРұСҠРөРәСӮ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё СғРәазСӢРІР°РөСӮ лиСҮРҪСӢРө Рё СҖРөРіРёСҒСӮСҖР°СҶРёРҫРҪРҪСӢРө РҙР°РҪРҪСӢРө, РІРәР»СҺСҮР°СҸ:

РӨРҫСӮРҫ: СҮР°СҒСӮСҢ СӮРёСӮСғР»СҢРҪРҫРіРҫ лиСҒСӮР°

Р•СҒли РҙРөРәлаСҖР°СҶРёСҸ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РІРҝРөСҖРІСӢРө, СӮРҫ РІ РіСҖафРө В«РқРҫРјРөСҖ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРёВ» СҒСӮавиСӮСҢСҒСҸ РҪРҫР»СҢ. Р“СҖафа В«РқалРҫРіРҫРІСӢР№ РҝРөСҖРёРҫРҙВ» Рё В«РҹРҫ РјРөСҒСӮСғ РҪахРҫР¶РҙРөРҪРёСҸ СғСҮРөСӮа» РҫС„РҫСҖРјР»СҸРөСӮСҒСҸ СҒРҫглаСҒРҪРҫ СҒ РҝРҫСҖСҸРҙРәРҫРј Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙРөРәлаСҖР°СҶРёРё .

Р’ РәРҫР»РҫРҪРәРө РҫСӮСҮРөСӮРҪСӢР№ РіРҫРҙ СғРәазСӢРІР°РөСӮСҒСҸ РҙР°СӮР°, РәРҫРіРҙР° СҒРҫСҒСӮавлСҸРөСӮСҒСҸ РҫСӮСҮРөСӮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ. РҡРҫРҙ фиСҒРәалСҢРҪРҫРіРҫ РҫСҖРіР°РҪР° РјРҫР¶РҪРҫ СғР·РҪР°СӮСҢ РІ СӮРөСҖСҖРёСӮРҫСҖиалСҢРҪРҫРј РҫСӮРҙРөР»РөРҪРёРё РӨРқРЎ или РҪР° СҒайСӮРө РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ.

Р§СӮРҫ СҚСӮРҫ — РұРөСҒРҝлаСӮРҪСӢРө РұСғхгалСӮРөСҖСҒРәРёРө РҝСҖРҫРіСҖаммСӢ РҙР»СҸ РЈРЎРқ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р’ РәРҫР»РҫРҪРәРө В«РқалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәВ» РҫСӮРҫРұСҖажаРөСӮСҒСҸ РӨРҳРһ РёРҪРҙРёРІРёРҙСғалСҢРҪРҫРіРҫ РҝСҖРөРҙРҝСҖРёРҪРёРјР°СӮРөР»СҸ. Р•СҒли РҳРҹ Р·Р°РҪРёРјР°РөСӮСҒСҸ РІСӢР»РҫРІРҫРј СҖСӢРұСӢ РІ СҖРөРәах, СӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазаСӮСҢ РәРҫРҙ РІРёРҙР° СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё — 05.01.21.

ДлСҸ РҫРҝСҖРөРҙРөР»РөРҪРёСҸ РҙСҖСғРіРёС… РІРёРҙРҫРІ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё РҪРөРҫРұС…РҫРҙРёРјРҫ РёСҒРҝРҫР»СҢР·РҫРІР°СӮСҢ РһРҡВЕД. РҹСҖРё СҚСӮРҫРј РөСҒли РҙРөРәлаСҖР°РҪСӮ РёСҒРҝРҫР»СҢР·СғРөСӮ РҪРөСҒРәРҫР»СҢРәРҫ РІРёРҙРҫРІ С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮРё, СӮРҫ РјРҫР¶РөСӮ СғРәазаСӮСҢ Р»СҺРұРҫР№ РёР· РҪРёС….

РҹРҫСҒР»Рө СҮРөРіРҫ Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ РәРҫР»РҫРҪРәР° СҒ РҪРҫРјРөСҖРҫРј РәРҫРҪСӮР°РәСӮРҪРҫРіРҫ СӮРөР»РөС„РҫРҪР° РҙРөРәлаСҖР°РҪСӮР° Рё РіСҖафа СҒ РҫСӮРҫРұСҖажРөРҪРёРөРј РәРҫлиСҮРөСҒСӮРІР° Р·Р°РҝРҫР»РҪСҸРөРјСӢС… СҒСӮСҖР°РҪРёСҶ.

Р“СҖафа В«РӨРҫСҖРјР° СҖРөРҫСҖРіР°РҪРёР·Р°СҶРёРёВ» Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ, РөСҒли РҙРөРәлаСҖР°СҶРёСҸ РҝРҫРҙР°РөСӮСҒСҸ РІ СҒРІСҸР·Рё СҒ СҖРөРҫСҖРіР°РҪРёР·Р°СҶРёРөР№ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ. Р•СҒли Рә РҙРөРәлаСҖР°СҶРёРё РҝСҖРёРәлаРҙСӢРІР°СҺСӮСҒСҸ РәРҫРҝРёРё РҙРҫРәСғРјРөРҪСӮРҫРІ, РҪСғР¶РҪРҫ СғРәазаСӮСҢ РёС… РәРҫлиСҮРөСҒСӮРІРҫ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРөР№ СҒСӮСҖРҫРәРө.

РқРёР¶Рө СғРәазСӢРІР°РөСӮСҒСҸ РҙР°СӮР° Рё РҝРҫРҙРҝРёСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР°. РҹСҖРё РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё СғРәазСӢРІР°СҺСӮСҒСҸ РҙР°РҪРҪСӢРө РҙРҫРәСғРјРөРҪСӮР°, РҝРҫРҙСӮРІРөСҖР¶РҙР°СҺСүРөРіРҫ РҝРҫР»РҪРҫРјРҫСҮРёСҸ РҝСҖРөРҙСҒСӮавиСӮРөР»СҸ РҙРөРәлаСҖР°РҪСӮР°.

РӨРҫСӮРҫ: СҮР°СҒСӮСҢ СҒСӮСҖР°РҪРёСҶСӢ РҙРөРәлаСҖР°СҶРёРё

РҹСҖавСғСҺ РҪРёР¶РҪСҺСҺ СҮР°СҒСӮСҢ РҙРҫлжРөРҪ Р·Р°РҝРҫР»РҪСҸСӮСҢ СҖР°РұРҫСӮРҪРёРә РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ.

РазРҙРөР» 1.1Р—РҙРөСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә фиРәСҒРёСҖСғРөСӮ СҒСғРјРјСӢ РҪалРҫРіР° Рё СҒСғРјРјСӢ аваРҪСҒРҫРІСӢС… РҝлаСӮРөР¶РөР№, РәРҫСӮРҫСҖСӢРө РұСӢли РҪР°СҮРёСҒР»РөРҪСӢ Рё СғРҝлаСҮРөРҪСӢ Р·Р° РҫСӮСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ.

РҹСҖРё СҚСӮРҫРј РҫРұСҠРөРәСӮРҫРј РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РІ СҚСӮРҫРј СҖазРҙРөР»Рө СҸРІР»СҸСҺСӮСҒСҸ РҙРҫС…РҫРҙСӢ. РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РәРҫР»РҫРҪРҫРә РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазСӢРІР°СӮСҢ:

1 (РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙРҫС…РҫРҙСӢ)

РазРҙРөР» 1.2Р—РҙРөСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҫСӮРҫРұСҖажаРөСӮ СҒСғРјРјСӢ РҪалРҫРіР° Рё СҒСғРјРјСӢ аваРҪСҒР°, РҪР°СҮРёСҒР»РөРҪРҪСӢРө Рё СғРҝлаСҮРөРҪРҪСӢРө Р·Р° РҫСӮСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ. РһРҙРҪР°РәРҫ РҫРұСҠРөРәСӮРҫРј РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РІ СҚСӮРҫРј СҖазРҙРөР»Рө СҸРІР»СҸСҺСӮСҒСҸ РҙРҫС…РҫРҙСӢ, СғРјРөРҪСҢСҲРөРҪРҪСӢРө РҪР° РІРөлиСҮРёРҪСғ РёР·РҙРөСҖР¶РөРә.

РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РәРҫР»РҫРҪРҫРә РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазСӢРІР°СӮСҢ:

2 (РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙРҫС…РҫРҙСӢ, СғРјРөРҪСҢСҲРөРҪРҪСӢРө РҪР° РІРөлиСҮРёРҪСғ СҖР°СҒС…РҫРҙРҫРІ)

РһСӮРҫРұСҖажаРөСӮСҒСҸ РәРҫРҙ РһРҡРңРўРһ

РЎСӮСҖРҫРәР° 030, 060, 090

РЎСӮавСҸСӮСҒСҸ РҝСҖРҫСҮРөСҖРәРё, РөСҒли РјРөСҒСӮРҫ жиСӮРөР»СҢСҒСӮРІР° (РҪахРҫР¶РҙРөРҪРёСҸ) РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәР° РҪРө РёР·РјРөРҪСҸР»РҫСҒСҢ

РЎСӮСҖРҫРәР° 020, 040, 050

Р’РҝРёСҒСӢРІР°СҺСӮСҒСҸ СҒСғРјРјСӢ аваРҪСҒРҫРІРҫРіРҫ РҝлаСӮРөжа РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј

РһСӮРҫРұСҖажаСҺСӮСҒСҸ СҒСғРјРјСӢ СғРҝлаСҮРөРҪРҪРҫРіРҫ аваРҪСҒР°

РазРҙРөР» 2.1Р—РҙРөСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҝСҖРҫРёР·РІРҫРҙРёСӮ СҖР°СҒСҮРөСӮСӢ СҒСғРјРјСӢ РҪалРҫРіР° РҝРҫ СҒСӮавРәРө 6%. РҹРҫРәазаСӮРөли РҫСӮРҫРұСҖажаСҺСӮСҒСҸ РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј.

Р’ СҚСӮРҫРј СҖазРҙРөР»Рө СӮР°РәР¶Рө СғРәазСӢРІР°СҺСӮСҒСҸ СҒСғРјРјСӢ аваРҪСҒРҫРІСӢС… РҝлаСӮРөР¶РөР№, РәРҫСӮРҫСҖСӢРө РұСӢли РҪР°СҮРёСҒР»РөРҪСӢ Рё СғРҝлаСҮРөРҪСӢ Р·Р° РҫСӮСҮРөСӮРҪСӢРө РҝРөСҖРёРҫРҙСӢ. РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РәРҫР»РҫРҪРҫРә РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазСӢРІР°СӮСҢ:

1 (РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙРҫС…РҫРҙСӢ)

2 (РҳРҹ СҖР°РұРҫСӮР°РөСӮ РҫРҙРёРҪ Рё РҪРө РёСҒРҝРҫР»СҢР·СғРөСӮ СӮСҖСғРҙ РҪР°РөРјРҪСӢС… СҖР°РұРҫСҮРёС…)

РЈРәазСӢРІР°СҺСӮСҒСҸ СҒСғРјРјСӢ СғРҝлаСҮРөРҪРҪСӢС… СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ

Р—РҙРөСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә фиРәСҒРёСҖСғРөСӮ СҒСғРјРјСӢ РҙРҫС…РҫРҙРҫРІ, РҝРҫР»СғСҮРөРҪРҪСӢС… РІ СӮРөСҮРөРҪРёРө РҪалРҫРіРҫРІРҫРіРҫ РҝРөСҖРёРҫРҙР°. РҹРҫРәазаСӮРөли РҫСӮРҫРұСҖажаСҺСӮСҒСҸ РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј.

РҡСҖРҫРјРө СӮРҫРіРҫ, РҝРҫР»СғСҮРөРҪРҪР°СҸ РҝСҖРёРұСӢР»СҢ РјРҫР¶РөСӮ РұСӢСӮСҢ СғРјРөРҪСҢСҲРөРҪР° РҪР° РІРөлиСҮРёРҪСғ СғРҝлаСҮРөРҪРҪСӢС… СҒСӮСҖахРҫРІСӢС… РІР·РҪРҫСҒРҫРІ (РҝРёСҒСҢРјРҫ РңРёРҪфиРҪР° РҫСӮ 01.09.2014 N 03-11-09/43646 ).

РһРҙРҪР°РәРҫ СҒСғРјРјР° СғРҝлаСҮРөРҪРҪСӢС… РІР·РҪРҫСҒРҫРІ РҪРө РјРҫР¶РөСӮ РҝСҖРөРІСӢСҲР°СӮСҢ СҖазмРөСҖ РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РҪалРҫРіР°.

РазРҙРөР» 2.2Р—РҙРөСҒСҢ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҝСҖРҫРёР·РІРҫРҙРёСӮ СҖР°СҒСҮРөСӮСӢ СҒСғРјРјСӢ РҪалРҫРіР° РҝРҫ СҒСӮавРәРө 15%. РҹРҫРәазаСӮРөли РҫСӮРҫРұСҖажаСҺСӮСҒСҸ РҪР°СҖР°СҒСӮР°СҺСүРёРј РёСӮРҫРіРҫРј.

Р’ СҚСӮРҫРј СҖазРҙРөР»Рө СӮР°РәР¶Рө СғРәазСӢРІР°СҺСӮСҒСҸ СҒСғРјРјСӢ аваРҪСҒРҫРІСӢС… РҝлаСӮРөР¶РөР№, РәРҫСӮРҫСҖСӢРө РұСӢли РҪР°СҮРёСҒР»РөРҪСӢ Рё СғРҝлаСҮРөРҪСӢ Р·Р° РҫСӮСҮРөСӮРҪСӢРө РҝРөСҖРёРҫРҙСӢ.

РҹРҫР»СҸ РҙРөРәлаСҖР°СҶРёРё Р·Р°РҝРҫР»РҪСҸСҺСӮСҒСҸ РҪР° РҫСҒРҪРҫРІР°РҪРёРё РҙР°РҪРҪСӢС… РәРҪРёРіРё СғСҮРөСӮР° РҙРҫС…РҫРҙРҫРІ Рё СҖР°СҒС…РҫРҙРҫРІ. РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РәРҫР»РҫРҪРҫРә РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазСӢРІР°СӮСҢ:

2 (РІ РәР°СҮРөСҒСӮРІРө РҫРұСҠРөРәСӮР° РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙРҫС…РҫРҙСӢ, СғРјРөРҪСҢСҲРөРҪРҪСӢРө РҪР° РІРөлиСҮРёРҪСғ СҖР°СҒС…РҫРҙРҫРІ)

РһСӮРҫРұСҖажаСҺСӮСҒСҸ РҝРҫР»СғСҮРөРҪРҪСӢРө РҙРҫС…РҫРҙСӢ

РһСӮРҫРұСҖажаРөСӮСҒСҸ СҒСғРјРјР° РјРёРҪималСҢРҪРҫРіРҫ РҪалРҫРіР°

РЎСӮРҫРёСӮ РҪР°РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ малСӢР№ РҪалРҫРі СғРҝлаСҮРёРІР°РөСӮСҒСҸ СӮРҫР»СҢРәРҫ РІ СӮРҫРј СҒР»СғСҮР°Рө, РөСҒли СҒСғРјРјР° РҪР°СҮРёСҒР»РөРҪРҪРҫРіРҫ РөРҙРёРҪРҫРіРҫ РҪалРҫРіР° РјРөРҪСҢСҲРө РІРөлиСҮРёРҪСӢ РјРёРҪималСҢРҪРҫРіРҫ СҒРұРҫСҖР° (СҒСӮ.346.18 РқРҡ Р РӨ).

РазРҙРөР» 3РӯСӮРҫСӮ СҖазРҙРөР» РҝСҖРөРҙРҪазРҪР°СҮРөРҪ РҙР»СҸ РҫСӮСҮРөСӮР° РҝРҫ РҝСҖРөРҙРҫСҒСӮавлРөРҪРҪСӢРј РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ СҒСҖРөРҙСҒСӮвам РІ СҖамРәах СҶРөР»РөРІРҫРіРҫ РұлагРҫСӮРІРҫСҖРёСӮРөР»СҢРҪРҫРіРҫ фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ.

РһРҙРҪР°РәРҫ СҒСҖРөРҙРё РҫСҖРіР°РҪРёР·Р°СҶРёР№, РёСҒРҝРҫР»СҢР·СғСҺСүРёС… РЈРЎРқ РҝРҫРҙРҫРұРҪСӢРө РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РұРҫР»СҢСҲР°СҸ СҖРөРҙРәРҫСҒСӮСҢ. РҹРҫСҚСӮРҫРјСғ, РөСҒли РІ РҪалРҫРіРҫРІРҫРј РҝРөСҖРёРҫРҙРө СғРәазаРҪРҪСӢРө РҫРҝРөСҖР°СҶРёРё РҪРө РҝСҖРҫРёР·РІРҫРҙилиСҒСҢ, СӮРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ Р·Р°РҝРҫР»РҪСҸСӮСҢ СҚСӮРҫСӮ СҖазРҙРөР» РҪРө РҪСғР¶РҪРҫ.

Р•СҒли Р¶Рө РҝРҫСҒСӮСғРҝР»РөРҪРёСҸ РІ Р°РҙСҖРөСҒ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ СҒРҫРІРөСҖСҲалиСҒСҢ, СӮРҫРіРҙР° РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазаСӮСҢ СҒР»РөРҙСғСҺСүРёРө РҙР°РҪРҪСӢРө:

Р’ РәРҫРҪСҶРө РҫСӮРҫРұСҖажаРөСӮСҒСҸ РёСӮРҫРіРҫРІР°СҸ СҒСғРјРјР° РҝРҫСҒСӮСғРҝР»РөРҪРёР№ (СҖазРҙРөР» в„–8 РҝРҫСҖСҸРҙРәР°). РҹСҖРё СҚСӮРҫРј, РөСҒли СҒСҖРҫРә РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ РҝРҫР»СғСҮРөРҪРҪСӢС… РұлагРҫСӮРІРҫСҖРёСӮРөР»СҢРҪСӢС… СҒСҖРөРҙСҒСӮРІ РҪРө СғСҒСӮР°РҪРҫРІР»РөРҪ, СӮРҫ РіСҖафа 2/5 СҖазРҙРөла в„–3 РҙРөРәлаСҖР°СҶРёРё РҪРө Р·Р°РҝРҫР»РҪСҸРөСӮСҒСҸ (РҝРёСҒСҢРјРҫ РӨРқРЎ РҫСӮ 20.01. 2016 в„– ГД-4-3/2700 ).

РўР°РәР¶Рө РҪРө РІРәР»СҺСҮР°СҺСӮСҒСҸ РІ РҫСӮСҮРөСӮ СҒСҖРөРҙСҒСӮРІР° РҝРөСҖРөРҙР°РҪРҪСӢРө РІ РІРёРҙРө СҒСғРұСҒРёРҙРёР№ авСӮРҫРҪРҫРјРҪСӢРј СғСҮСҖРөР¶РҙРөРҪРёСҸРј. РҹСҖРёРұСӢР»СҢ, РҫСӮРҫРұСҖажРөРҪРҪР°СҸ РІ РіСҖафРө 7, РҝРҫРҙР»РөжиСӮ РІРәР»СҺСҮРөРҪРёСҺ РІ СҒРҫСҒСӮав РІРҪРөСҖРөализаСҶРёРҫРҪРҪСӢС… РҙРҫС…РҫРҙРҫРІ, РөСҒли РҝРҫР»СғСҮР°СӮРөР»СҢ РёСҒРҝРҫР»СҢР·Рҫвал РёС… РҪРө РҝРҫ СҶРөР»РөРІРҫРјСғ РҪазРҪР°СҮРөРҪРёСҺ (СҒСӮ.250 РқРҡ Р РӨ ).

РҹСҖРёРјРөСҖ Р·Р°РҝРҫР»РҪРөРҪРёСҸРһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҙР»СҸ РҳРҹ РјРҫР¶РҪРҫ РҝРҫСҒРјРҫСӮСҖРөСӮСҢ РІ РҝСҖРёР»РҫР¶РөРҪРҪРҫРј файлРө. РһСӮРҙРөР»СҢРҪРҫ СҒСӮРҫРёСӮ РҫРұСҖР°СӮРёСӮСҢ РІРҪРёРјР°РҪРёРө РҪР° СӮРҫ, СҮСӮРҫ Р·Р°РҝРҫР»РҪРөРҪРёРө РҪСғР»РөРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РҪРө РІСҒРөРіРҙР° РҝРҫРҙСҖазСғРјРөРІР°РөСӮ РІРҪРөСҒРөРҪРёРө РҝСҖРҫСҮРөСҖРәРҫРІ.

Р’РҫРҝСҖРҫСҒСӢ, РІРҫР·РҪРёРәР°СҺСүРёРө РҝСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё:

РҹРҫ РҫРұСүРёРј РҝСҖавилам РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә СҖР°СҒСҒСҮРёСӮСӢРІР°РөСӮ РҪалРҫРі РҪР°СҖР°СҒСӮР°СҺСүРёРј РҝРөСҖРёРҫРҙРҫРј СҒ РҪР°СҮала РәалРөРҪРҙР°СҖРҪРҫРіРҫ РіРҫРҙР°. РЈРҝлаСӮР° РҪалРҫРіР° РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ РҝСғСӮРөРј РІРҪРөСҒРөРҪРёСҸ РөР¶РөРәРІР°СҖСӮалСҢРҪСӢС… аваРҪСҒРҫРІСӢС… РҝлаСӮРөР¶РөР№.

Р”РҫРҝлаСӮР° РҪРөРҙРҫСҒСӮР°СҺСүРөР№ СҖазРҪРёСҶСӢ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝРҫ РёСӮРҫгам РҝСҖРҫСҲРөРҙСҲРөРіРҫ РіРҫРҙР°. РҹРҫСҒР»Рө СҮРөРіРҫ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҝРҫРәазаСӮРөли РҫСӮРҫРұСҖажаСҺСӮСҒСҸ РІ РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё.

Р•СҒли РҙРөРәлаСҖР°РҪСӮ РҪРө РҝСҖРҫРёР·РІРҫРҙРёР» РҪР°СҮРёСҒР»РөРҪРёРө Рё СғРҝлаСӮСғ аваРҪСҒР°, СӮРҫРіРҙР° РҪРөРҫРұС…РҫРҙРёРјРҫ СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ РҝСҖРёСҮРёРҪами. Р•СҒли РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РҪРө РІРөР» С…РҫР·СҸР№СҒСӮРІРөРҪРҪСғСҺ РҙРөСҸСӮРөР»СҢРҪРҫСҒСӮСҢ, СӮРҫ РөРјСғ РҪСғР¶РҪРҫ СҒРҙР°СӮСҢ РҪСғР»РөРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ.

Р’ СҒР»СғСҮР°Рө СҖРөРіРёСҒСӮСҖР°СҶРёРё РҳРҹ СҒ СҒРөСҖРөРҙРёРҪСӢ РіРҫРҙР° Рё РҝРҫР»СғСҮРөРҪРёРё РҫРҝСҖРөРҙРөР»РөРҪРҪСӢС… РҙРҫС…РҫРҙРҫРІ, РҝСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РәРҫР»РҫРҪРҫРә СҖазРҙРөла в„–1.1 РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазСӢРІР°СӮСҢ:

0 (РҳРҹ РҪРө РұСӢР» Р·Р°СҖРөРіРёСҒСӮСҖРёСҖРҫРІР°РҪ)

Р•СҒли аваРҪСҒРҫРІСӢРө РҝлаСӮРөжи РҪРө СғРҝлаСҮивалиСҒСҢ, СӮРҫРіРҙР° РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РұСғРҙРөСӮ РҪР°СҮРёСҒР»РөРҪР° РҝРөРҪСҸ (СҒСӮ.75 РқРҡ Р РӨ ).

РҳРҪСҒСӮСҖСғРәСҶРёСҸ РҙР»СҸ СғСӮРҫСҮРҪРөРҪРҪРҫР№ РҙРөРәлаСҖР°СҶРёРёРЈСӮРҫСҮРҪРөРҪРҪР°СҸ РҫСӮСҮРөСӮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ РҝРҫРҙР°РөСӮСҒСҸ РІ РҝРҫСҖСҸРҙРәРө СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРј СҒСӮ.81 РқРҡ Р РӨ. РһСҒРҪРҫРІР°РҪРёРөРј РҙР»СҸ РҝРҫРҙР°СҮРё РәРҫСҖСҖРөРәСӮРёСҖСғСҺСүРөР№ РҙРөРәлаСҖР°СҶРёРё СҸРІР»СҸРөСӮСҒСҸ РҙРҫРҝСғСүРөРҪРёРө РҪРөСӮРҫСҮРҪРҫСҒСӮРөР№, РәРҫСӮРҫСҖСӢРө РҝСҖРёРІРөли Рә Р·Р°РҪРёР¶РөРҪРёСҺ СҒСғРјРјСӢ РҪалРҫРіР°.

Р’РёРҙРөРҫ: РәР°Рә СҒС„РҫСҖРјРёСҖРҫРІР°СӮСҢ РҪалРҫРіРҫРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ РҝСҖРё РЈРЎРқ 6%

РЈСӮРҫСҮРҪРөРҪРёРө Р¶РөлаСӮРөР»СҢРҪРҫ РҝРҫРҙР°СӮСҢ РҙРҫ РёСҒСӮРөСҮРөРҪРёСҸ СҒСҖРҫРәРҫРІ РҝРҫРҙР°СҮРё РҝРөСҖРІРёСҮРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё. Р’ СҚСӮРҫРј СҒР»СғСҮР°Рө РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРә РёР·РұРөжиСӮ СҲСӮСҖафРҪСӢС… СҒР°РҪРәСҶРёР№.

РҹСҖРё РҝРҫРҙР°СҮРө СғСӮРҫСҮРҪРөРҪРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҪРөРҫРұС…РҫРҙРёРјРҫ РҫСӮРҫРұСҖазиСӮСҢ РІСҒРө РҪРөРҫРұС…РҫРҙРёРјСӢРө РёР·РјРөРҪРөРҪРёСҸ, РәРҫСӮРҫСҖСӢРө СҒРІСҸР·Р°РҪСӢ СҒ РҝРөСҖРөСҖР°СҒСҮРөСӮРҫРј РҪалРҫРіР°.

РҹСҖРё СҚСӮРҫРј Р¶РөлаСӮРөР»СҢРҪРҫ РҝСҖРёР»РҫжиСӮСҢ Рә РәРҫСҖСҖРөРәСӮРёСҖСғСҺСүРөР№ РҙРөРәлаСҖР°СҶРёРё СҒРҫРҝСҖРҫРІРҫРҙРёСӮРөР»СҢРҪРҫРө РҝРёСҒСҢРјРҫ, РІ РәРҫСӮРҫСҖРҫРј РұСғРҙСғСӮ СғРәазаРҪСӢ РҝСҖРёСҮРёРҪСӢ РөРө РҝРҫРҙР°СҮРё.

РҡР°Рә РҝСҖавилСҢРҪРҫ РҪР°СҮРёСҒлиСӮСҢ РҙРёРІРёРҙРөРҪРҙСӢ РҝСҖРё РЈРЎРқ Р”РҫС…РҫРҙСӢ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РҝСҖРё РЈРЎРқ Р”РҫС…РҫРҙСӢ РІ 2016 РіРҫРҙСғ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РҡСҖРҫРјРө СӮРҫРіРҫ, РІ РіСҖафРө В«РқРҫРјРөСҖ РәРҫСҖСҖРөРәСӮРёСҖРҫРІРәРёВ» СғСӮРҫСҮРҪРөРҪРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҪСғР¶РҪРҫ РІРҝРёСҒР°СӮСҢ СҶРёС„СҖСғ 1. РҹРҫСҖСҸРҙРҫРә Р·Р°РҝРҫР»РҪРөРҪРёСҸ СғСӮРҫСҮРҪРөРҪРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮ Р°РҪалРҫРіРёСҮРөРҪ СӮРҫРјСғ, СҮСӮРҫ СғСҒСӮР°РҪРҫРІР»РөРҪ РҙР»СҸ РҝРөСҖРІРёСҮРҪРҫР№ РҙРөРәлаСҖР°СҶРёРё.

РқСҺР°РҪСҒСӢ РҙР»СҸ РўРЎР–РҹСҖРё Р·Р°РҝРҫР»РҪРөРҪРёРё РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РўРЎР– РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРұСҖР°СӮРёСӮСҢ РІРҪРёРјР°РҪРёРө РҪР° СҖазРҙРөР» 3.

РҹРҫСӮРҫРјСғ РәР°Рә РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәРё, РәРҫСӮРҫСҖСӢРө РҝРҫР»СғСҮили СҒСҖРөРҙСҒСӮРІР° СҶРөР»РөРІРҫРіРҫ фиРҪР°РҪСҒРёСҖРҫРІР°РҪРёСҸ РұРөР· СғСҒСӮР°РҪРҫРІР»РөРҪРҪРҫРіРҫ СҒСҖРҫРәР° РёС… РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёСҸ, РҪРө РҙРҫлжРҪСӢ Р·Р°РҝРҫР»РҪСҸСӮСҢ РіСҖафСӢ в„–2 Рё 5 (РҝРёСҒСҢРјРҫ РӨРқРЎ РҫСӮ 20.01.2015 в„– ГД-4-3/2700).

Р’РҫР·РјРҫР¶РҪРҫ ли Р·Р°РҝРҫР»РҪРёСӮСҢ РҫРҪлайРҪРқалРҫРіРҫРІСғСҺ РҙРөРәлаСҖР°СҶРёСҺ РјРҫР¶РҪРҫ СҒРҙаваСӮСҢ РҪРө СӮРҫР»СҢРәРҫ РҪР° РұСғмажРҪРҫРј РҪРҫСҒРёСӮРөР»Рө, РҪРҫ Рё РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј С„РҫСҖРјР°СӮРө РҝРҫ СӮРөР»РөРәРҫРјРјСғРҪРёРәР°СҶРёРҫРҪРҪСӢРј РәР°РҪалам СҒРІСҸР·Рё.

ДлСҸ СҚСӮРҫРіРҫ РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҪРөРҫРұС…РҫРҙРёРјРҫ Р·Р°РәазаСӮСҢ РәвалифиСҶРёСҖРҫРІР°РҪРҪСғСҺ СҚР»РөРәСӮСҖРҫРҪРҪСғСҺ РҝРҫРҙРҝРёСҒСҢ (СҒСӮ.80 РқРҡ Р РӨ ). РһРҙРҪР°РәРҫ РҙРөРәлаСҖР°РҪСӮам СҒСӮРҫРёСӮ СғСҮРёСӮСӢРІР°СӮСҢ РҪРөРәРҫСӮРҫСҖСӢРө РҫСҒРҫРұРөРҪРҪРҫСҒСӮРё РҙР»СҸ РҝРҫРҙР°СҮРё СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё.

РқалРҫРіРҫРІР°СҸ РҙРөРәлаСҖР°СҶРёСҸ РІ СҚР»РөРәСӮСҖРҫРҪРҪРҫРј РІРёРҙРө РҝРҫРҙР°РөСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРјРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәами:

Р”СҖСғРіРёРјРё СҒР»Рҫвами, РҫСҖРіР°РҪРёР·Р°СҶРёРё, РәРҫСӮРҫСҖСӢРө РҪРө СҸРІР»СҸСҺСӮСҒСҸ РҝлаСӮРөР»СҢСүРёРәами РөРҙРёРҪРҫРіРҫ РҪалРҫРіР°, РјРҫРіСғСӮ РІСӢРұРёСҖР°СӮСҢ СҒРҝРҫСҒРҫРұ РҝРҫРҙР°СҮРё РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё СҒамРҫСҒСӮРҫСҸСӮРөР»СҢРҪРҫ.

Р§СӮРҫ РәР°СҒР°РөСӮСҒСҸ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҫРҪлайРҪ, СӮРҫ РҝРҫРҙРҫРұРҪСӢРө РҫРҝРөСҖР°СҶРёРё РІРҫР·РјРҫР¶РҪСӢ РҪР° СҒРҝРөСҶиализиСҖРҫРІР°РҪРҪСӢС… РҝРҫСҖСӮалах. Р’ РҫСӮРҙРөР»СҢРҪСӢС… СҒР»СғСҮР°СҸС… РҝРҫРҙРҫРұРҪСӢРө СғСҒР»СғРіРё РјРҫРіСғСӮ РұСӢСӮСҢ РҝлаСӮРҪСӢРјРё.

РҹРҫРҙРұРёРІР°СҸ РёСӮРҫРі СҒСӮР°СӮСҢРё, РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢРҙРөлиСӮСҢ РҫСҒРҪРҫРІРҪСӢРө РјРҫРјРөРҪСӮСӢ, СҒРІСҸР·Р°РҪРҪСӢРө СҒ Р·Р°РҝРҫР»РҪРөРҪРёРөРј РҫСӮСҮРөСӮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё.

РҹСҖРё РҝРҫРҙР°СҮРө РҪалРҫРіРҫРІРҫР№ РҙРөРәлаСҖР°СҶРёРё РҪалРҫРіРҫРҝлаСӮРөР»СҢСүРёРәСғ РҪРөРҫРұС…РҫРҙРёРјРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ лиСҒСӮСӢ, РәРҫСӮРҫСҖСӢРө СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСӮ РІСӢРұСҖР°РҪРҪРҫРјСғ РҫРұСҠРөРәСӮСғ РҪалРҫРіРҫРҫРұР»РҫР¶РөРҪРёСҸ.

РҗРәСӮСғалСҢРҪСӢР№ РұлаРҪРә РҫСӮСҮРөСӮРҪРҫСҒСӮРё РјРҫР¶РҪРҫ РҪайСӮРё РҪР° СҒайСӮРө РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұСӢ (РҪалРҫРі.СҖСғ). РҹСҖРҫРІРөСҒСӮРё РҝСҖРҫРІРөСҖРәСғ РҝСҖавилСҢРҪРҫСҒСӮРё РҝСҖРҫРІРөРҙРөРҪРёСҸ РҪРөРҫРұС…РҫРҙРёРјСӢС… СҖР°СҒСҮРөСӮРҫРІ РјРҫР¶РҪРҫ РҪР° РҝСҖРҫфилСҢРҪСӢС… РҝРҫСҖСӮалах.