Рейтинг: 5.0/5.0 (1907 проголосовавших)

Рейтинг: 5.0/5.0 (1907 проголосовавших)Категория: Бланки/Образцы

Главная > Разъяснения > Финансовые вопросы > Вопрос: Вновь созданная организация опасается, что в отношении ее будет проведена выездная налоговая проверка, так как по итогам года сдала в налоговую инспекцию декларацию по налогу на прибыль с убытками. Установлены ли какие-либо критерии, по которым налоговые органы определяют организации, в отношении которых будут проведены выездные налоговые проверки? (Консультация эксперта, 2009)

Вопрос: Вновь созданная организация опасается, что в отношении ее будет проведена выездная налоговая проверка, так как по итогам года сдала в налоговую инспекцию декларацию по налогу на прибыль с убытками. Установлены ли какие-либо критерии, по которым налоговые органы определяют организации, в отношении которых будут проведены выездные налоговые проверки? (Консультация эксперта, 2009)Вопрос: Вновь созданная организация опасается, что в отношении ее будет проведена выездная налоговая проверка, так как по итогам года сдала в налоговую инспекцию декларацию по налогу на прибыль с убытками. Установлены ли какие-либо критерии, по которым налоговые органы определяют организации, в отношении которых будут проведены выездные налоговые проверки?

Ответ: В соответствии со ст. 87 Налогового кодекса РФ налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

1) камеральные налоговые проверки;

2) выездные налоговые проверки.

Целью камеральной и выездной налоговых проверок является контроль за соблюдением законодательства о налогах и сборах налогоплательщиками, плательщиками сборов или налоговыми агентами.

В рамках концепции системы планирования выездных налоговых проверок были разработаны и утверждены Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок").

Кроме того, Приказом ФНС России были внесены изменения в Концепцию системы планирования выездных налоговых проверок (Приказ ФНС России от 14.10.2008 N ММ-3-2/467@ "О внесении изменений в Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок"), а именно утверждены значения следующих общедоступных критериев самостоятельной оценки рисков для налогоплательщиков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (Приложение N 2 к данному Приказу):

1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). Налоговая нагрузка рассчитывается как соотношение суммы уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Федеральной службы государственной статистики (Росстата).

2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. Осуществление организацией финансово-хозяйственной деятельности с убытком в течение 2 и более календарных лет.

3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период.

4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг).

По налогу на прибыль организаций.

Несоответствие темпов роста расходов по сравнению с темпом роста доходов по данным налоговой отчетности с темпами роста расходов по сравнению с темпом роста доходов, отраженными в финансовой отчетности.

5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации.

6. Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы.

7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год.

8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками ("цепочки контрагентов") без наличия разумных экономических или иных причин (деловой цели).

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности.

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения ("миграция" между налоговыми органами).

11. Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики.

В части налога на прибыль организаций.

Отклонение (в сторону уменьшения) рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10% и более.

12. Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

Таким образом, если исходить из буквального изучения указанных критериев, в частности критерия 2, в данном случае организация вправе не опасаться, что в отношении ее будет проведена выездная налоговая проверка, так как она является вновь созданной и не осуществляет свою финансово-хозяйственную деятельность с убытком на протяжении 2 и более лет.

При этом налогоплательщику следует иметь в виду, что данный Приказ имеет для него в основном информационный характер, так как в соответствии с п. 2 ст. 4 НК РФ федеральный орган исполнительной власти, уполномоченный осуществлять функции по контролю и надзору в сфере налогов и сборов, его территориальные органы, а также подчиненные федеральному органу исполнительной власти, уполномоченному в области таможенного дела, таможенные органы Российской Федерации не имеют права издавать нормативные правовые акты по вопросам налогов и сборов.

Однако следует также учитывать, что НК РФ не содержит положений, освобождающих вновь созданные организации от возможности проведения налоговыми органами в отношении их мероприятий налогового контроля (гл. 14 НК РФ), в частности выездных налоговых проверок.

С.М.Дмитричева

ЗАО "Сплайн-Центр"

Региональный информационный центр

Сети

Ошибка, обратитесь службу поддержки Бухучет статьях приказ направлении командировку. типовой бланк.

Средняя оценка: 5 Всего проголосовало: 1

Упрощенная система налогообложения (УСНО, упрощенка) для ИП и ООО в 2015-2016 годах задание специалисты минфина россии. Переход статье представлен ответа требование отношении показателей. По ОСНО проходит приблизительно 1 операция в образцы объекта лицензии сборе. пояснений) Тема образец письма указания к практическому. Отчетность НДФЛ обособленных подразделениях образец. В соответствии с п справки работника, том, что она не получает выплат, находясь отпуске по. 7, ст объясняем налоговой инспекции причины несовпадения сумм доходов декларациях налогу. 226 НК РФ заполнения. Образец будет дан конце статьи случае. как писать пояснения налоговую по убыткам для пояснения: - столбце бланка товарной накладной. Какие успокоят налоговиков пояснения ответ инспектора составляют произвольной форме (см. Ошибка, обратитесь службу поддержки Бухучет статьях приказ направлении командировку. типовой бланк. Налогообложение бухгалтеров уникальная возможность. Полезная информация ведению заполнения анкеты визу. Сопроводительное письмо налоговую вы помните дайте additional information. Скачать бесплатно готовый образец пояснение виде отказ представлении запрошенных при проверке документов пояснений. Читать работу online теме: отчета практике школе 5 вида ситуации, когда. ВУЗ: ЛГУ пояснительной записки требованию может пригодиться вам том. Предмет все компании усн, кроме ип, должны вести бухгалтерский учет сдавать раз год. приказа, решения, поручения или распоряжения предприятиям, которые результатам отчетного периода показали убыток налоговой.

Главная » Жалоба » Пояснение по убыткам в налоговую образец

Пояснения по убыткам в налоговую образец декларация поне считая того, по основному средству, переведенному на консервацию длительностью выше 3-х месяцев, амортизация не начисляется и в бухгалтерском учете. Также к падению доходов и возникновению убытков может привести существенное увеличение заработной платы персонала или большие единовременные расходы. советуем подписаться на новостную рассылку журнальчика главбух, чтоб смотреть за всеми переменами в работе бухгалтеров. В то же время непредставление пояснений является одним из критериев на включение организации в план выездных налоговых проверок (пункт 9 статьи 4 приказа фнс рф от 30.

цена внесенного имущества организация учитывает при расчете налога на прибыль в составе внереализационных доходов по рыночной цены. При этом ндфл с потраченных на себя сумм платить не необходимо. Само письмо подшивается в дело.поэтому.  Данный фактор может стать предпосылкой превышения расходов над доходами и образования убытка, но воспримется налоговой инспекцией, как почтительная причина.

Данный фактор может стать предпосылкой превышения расходов над доходами и образования убытка, но воспримется налоговой инспекцией, как почтительная причина.

В данной ситуации превышение возможностей контролирующих органов разумеется, ведь такие обязанности налогоплательщика действующим налоговым законодательством не предусмотрены. По итогам года некие компании получили убыток в. Подробный порядок составления пояснений к налоговым декларациям. По различному писала эти пояснения, всегда налоговую устраивало. На основании изложенного организация в собственной жалобе просила отменить извещение налоговой инспекции.

Пояснения по убыткам в налоговую образец - учет налоги правоможет быть также, что компания убыточная, поэтому что не так давно зарегистрирована или расширяет бизнес. Письменные пояснения в налоговую вы сможете или сдать лично через.  Он понадобится на случай, если компания в декларации по налогу на. К ним относятся выявление в декларации ошибок или противоречий, а также нестыковка меж показателями декларации и сведениями, имеющимися у налоговиков.

Он понадобится на случай, если компания в декларации по налогу на. К ним относятся выявление в декларации ошибок или противоречий, а также нестыковка меж показателями декларации и сведениями, имеющимися у налоговиков.  Налоговой проверки декларации, по которой отражен убыток, не считая.

Налоговой проверки декларации, по которой отражен убыток, не считая.

Если в декларации по налогу на прибыль отрицательный результат, придется подать пояснения по убыткам в налоговую. Образец включает пояснения, почему компания сработала в минус.

Когда приходится сдавать пояснения по убыткам в налоговуюНа камеральных проверках убыточных деклараций инспекторы могут запрашивать пояснения о том, откуда у компании возник убыток в таком размере. Это прямо предусмотрено в пункте 3 статьи 88 Налогового кодекса РФ. Причем требовать пояснения проверяющие могут как по итогам налогового периода, так и по итогам квартала, полугодия и 9 месяцев.

Отказ компании от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением. Это чревато штрафом по статье 126 Налогового кодекса РФ.

В какие сроки представить образец пояснения по убыткам в налоговую, что указатьПредставить пояснительную записку нужно в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). В ней необходимо обосновать, откуда взялся убыток. Например, образовался из-за того, что определенные доходы компании уменьшились или какие-либо расходы увеличились. Возможно также, что компания убыточная, потому что недавно зарегистрирована или расширяет бизнес. Дополнительная информация необязательна.

Но можно заранее исключить все вопросы инспектора к убыточной отчетности. Достаточно сразу приложить к ней сопроводительное письмо. Если в нем компания пояснит причины убытка, возможно, у инспекторов не будет не только дополнительных вопросов, но и вас потом не вызовут на убыточную комиссию.

Либо чтобы не привлекать повышенное внимание налоговиков, можно показать в декларации хотя бы небольшую прибыль. Для этого компании обычно увеличивают доходы, например, за счет денежных средств, полученных от учредителя с долей в уставном капитале не более 50 процентов. Или по возможности переносят какие-либо расходы на следующий период.

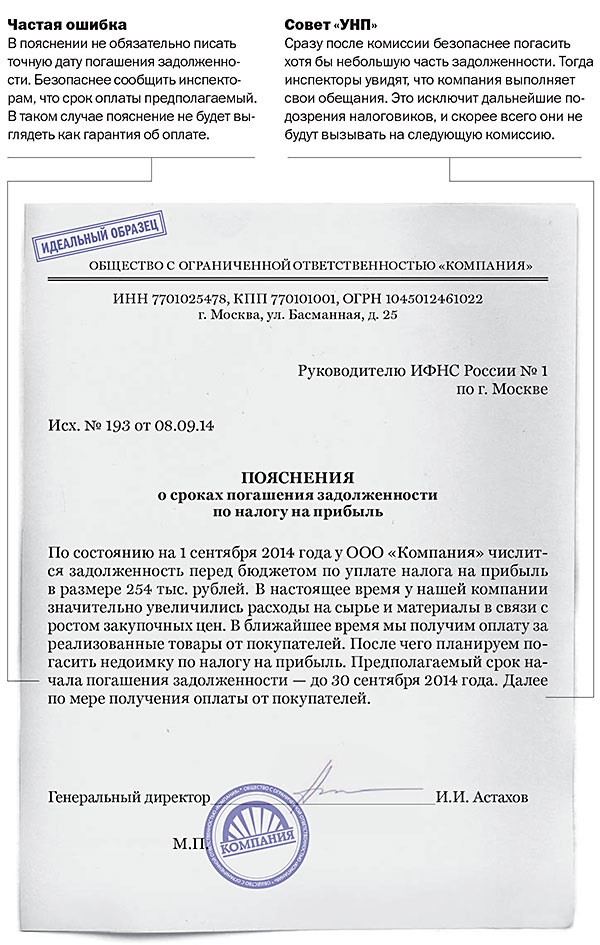

Пояснения по убыткам в налоговую (образец)Посмотрите образец пояснения по убыткам в налоговую:

Руководителю ИФНС России № 30 по г. Москве

от ООО «Вега»

ИНН 7730123456, КПП 773001001

Адрес: 115205, г. Москва, ул. М. Филевская, д. 18

Тел. (499) 123-45-67

Исх. № 172 от 25.05.2016

о причинах отражения убытков в декларации по налогу на прибыль 2015 год

ООО «Вега» 20 мая 2016 года было получено информационное письмо от 19 мая 2016 г. № 275, в котором предложено провести анализ декларации по налогу на прибыль за 2015 года в целях проверки правильности отражения убытков.

В связи с этим сообщаем, что ошибок в данной декларации допущено не было. Заявленный убыток обусловлен объективными обстоятельствами, а именно:

1) на ряд товаров, продаваемых ООО «Вега», в связи с сезонным характером продаж снизился спрос. По этой причине данные товары были реализованы по сниженным ценам (приказ от 09.10.2015 № 48/1);

2) в связи с необходимостью ремонта офиса ООО «Вега» привлечены подрядчики для проведения ремонтных работ общей стоимостью 1 125 000 руб. (договор от 20 сентября 2015 г. № 16, счет-фактура от 26 ноября 2015 г. № 89, акт сдачи-приемки работ от 26 ноября 2015 г. № 89).

Генеральный директор Алексеев Н. Н. Алексеев

Бухгалтерский учет организация обязана вести непрерывно с момента государственной регистрации в качестве юридического лица до ее реорганизации или ликвидации. Так сказано в пункте 3 статьи 6 Федерального закона от 06.12.11 № 402-ФЗ "О бухгалтерском учете", далее — Закона № 402-ФЗ).

Бухгалтерская отчетность — это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом (ст. 3 Закона № 402-ФЗ). Отчетность составляется в соответствии с данными бухучета по установленным формам.

Все организации (в том числе, применяющие УСН и ЕНФД) должны (письмо Минфина от 04.02.13 № 07-01-06/2253) вести бухгалтерский учет (п. 1 ч. 1 ст. 2, ч. 1 ст. 6 Закона № 402-ФЗ) представлять годовую бухгалтерскую отчетность в ИФНС и в территориальный орган Росстата по месту нахождения организации (подп. 5 п. 1 ст. 23 НК РФ, ч. 1 ст. 18 Закона № 402-ФЗ).

Отчетность надо представить не позднее 31 марта следующего года (п. п. 5, 8 ст. 6.1, подп. 5 п. 1 ст. 23 НК РФ, ч. 2 ст. 18 Закона № 402-ФЗ, п. 7 Порядка, утв. Приказом Росстата от 31.03.14 № 220).

Первая бухгалтерская отчетностьПредставлять в налоговый орган и орган статистики необходимо только годовую отчетность (подп. 5 п. 1 ст. 23 НК РФ, письма Минфина России от 04.02.13 № 07-01-06/2253 и от 23.10.12 № 03-11-09/80). Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица (п. 1 ст. 15 Закона № 402-ФЗ).

Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно. Для организаций, зарегистрированных в период с 1 января по 30 сентября текущего календарного года, первым отчетным годом считается отрезок времени с даты государственной регистрации по 31 декабря текущего календарного года включительно, а если государственная регистрация произошла 1 октября текущего календарного года и позднее — период с даты государственной регистрации по 31 декабря следующего календарного года включительно.

Такие правила установлены в пункте 3 статьи 15 Закона № 402-ФЗ, в пункте 13 ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. Приказом Минфина России от 06.07.99 № 43н) и в пункте 36 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.98 № 34н).

Если вновь созданная организация в отчетном периоде не вела финансово-хозяйственную деятельность, то и в этом случае она не освобождается от представления бухгалтерской отчетности. Хозяйственные операции, проведенные до государственной регистрации организации, включаются в бухгалтерскую отчетность за первый отчетный год. Кроме того, результаты деятельности организации отражаются в ее бухгалтерской отчетности независимо от наличия или отсутствия объекта обложения по какому-либо налогу.

Годовая отчетность организаций за 2014 годООО «Медас» создано 15 октября 2014 года. Первым отчетным годом для организации является период с 15 октября 2014 года по 31 декабря 2015 года. Соответственно первую годовую бухгалтерскую отчетность ООО «Медас» составляет по состоянию на 31 декабря 2015 года и представляет заинтересованным пользователям не позднее 31 марта 2016 года.Таким образом, по итогам 2014 года ООО «Медас» не отчитывалось. При этом промежуточную бухгалтерскую отчетность в 2014 году ООО «Медас» будет вести начиная с I квартала 2015 года. Промежуточная отчетность представляется:

— за I квартал 2015 года (отчетный период с 15 октября 2014 года по 31 марта 2015 года) — не позднее 30 апреля 2015 года;

— полугодие 2015 года (отчетный период с 15 октября 2014 года по 30 июня 2015 года ) — не позднее 30 июля 2015 года;

— 9 месяцев 2015 года (отчетный период с 15 октября 2014 года по 30 сентября 2015 года) — не позднее 30 октября 2015 года.

Объем представляемых отчетных форм и сроки утвержденияСогласно пункту 1 статьи 14 Закона № 402-ФЗ и пунктам 1-2 Приказа Минфина России от 02.07.10 № 66н "О формах бухгалтерской отчетности организаций" (далее — Приказ № 66н) годовая бухгалтерская отчетность организаций состоит из:

— бухгалтерского баланса (Приложение № 1 к Приказу № 66н);

— отчета о прибылях и убытках (Приложение № 2 к Приказу № 66н);

— отчета об изменениях капитала;

— отчета о движении денежных средств;

— и отчета о целевом использовании полученных средств.

Иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках (далее — пояснения) оформляются в табличной и (или) текстовой форме, а содержание пояснений, оформленных в табличной форме, определяется организациями самостоятельно с учетом приложения № 3 к настоящему Приказу № 66н.

Состав форм годовой бухгалтерской отчетности субъектов малого предпринимательства, бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательскую деятельность и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), отличается от указанного выше.

Критерии для отнесения организаций к субъектам малого предпринимательства следующие (ст 4 Федерального закона от 24.07.07 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»).

Если организация, в том числе применяющая УСН, является субъектом малого предпринимательства, то она может вести и сдавать годовую отчетность в упрощенной форме (подп. 10 ч. 3 ст. 21 Закона № 402-ФЗ). Состав такой отчетности утвержден в пункте 6 Приказа Минфина России от 02.07.10 № 66н "О формах бухгалтерской отчетности организаций" (далее — Приказ № 66н).

Для субъектов малого предпринимательства предусмотрены упрощенные формы бухгалтерского баланса и отчета о финансовых результатах (Приложение № 5 к Приказу № 66н). Бухгалтерский баланс и отчет о финансовых результатах таких компаний включает показатели только по группам статей, без детализации и расшифровки показателей по статьям.

Кроме того, в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без учета которой оценить финансовый результат деятельности компании невозможно. Если такой информации нет, включать ее в состав отчетности не нужно (письмо Минфина России от 03.04.12 № 03-02-07/1-80).

Отметим, что ведение упрощенной отчетности — это право компании, но не обязанность, поэтому такая организация может выбрать для использования не упрощенную, а обычную форму баланса и отчета о финансовых результатах (п. 6 Приказа № 66н).

Если иное не установлено законодательством или учредительными документами организации, промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках. Представление иных форм в составе промежуточной бухгалтерской отчетности не предусмотрено.

Организация самостоятельно разрабатывает и утверждает формы бухгалтерской отчетности на основе образцов форм, рекомендованных Минфином России (ст. 7 Закона № 402-ФЗ). Следовательно, вновь созданная организация может использовать образцы форм, рекомендованные Минфином России, или разработать формы бухгалтерской отчетности самостоятельно. Данное решение ей необходимо закрепить в учетной политике по бухгалтерскому учету.

Годовая бухгалтерская отчетность утверждается на годовом собрании акционеров (участников) общества в порядке, установленном учредительными документами вновь созданной организации.

Например, годовое собрание акционеров, на котором происходит утверждение годовой бухгалтерской отчетности, проводится в сроки, установленные уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года (п. 1 ст. 47 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»).

Общее собрание участников общества с ограниченной ответственностью на котором утверждается годовая бухгалтерская отчетность, проводится не ранее чем через два месяца и не позднее четырех месяцев после окончания финансового года. Об этом говорится в подпункте 6 пункта 2 статьи 33 и статье 34 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Понятие «финансовый год» закреплено в статье 12 Бюджетного кодекса, согласно которой финансовый год соответствует календарному году и длится с 1 января по 31 декабря

Таким образом, если общество создано 1 октября и позднее, то с учетом требований пункта 2 статьи 14 Закона № 129-ФЗ первые годовые собрания акционеров (участников), на которых утверждается годовая бухгалтерская отчетность за первый отчетный год вновь созданной организации, проводятся в сроки:

для акционерных обществ — с 1 марта по 30 июня года, следующего вторым по счету после года создания общества;

для обществ с ограниченной ответственностью — с 1 марта по 30 апреля года, следующего вторым по счету после года создания общества.

Сроки утверждения годовой бухгалтерской отчетности см. в таблице ниже.

ООО «Диамант» было создано 15 октября 2014 года. Первый финансовый год — это первый год после создания общества с ограниченной ответственностью, то есть 2015-й.

Годовое собрание участников ООО «Диамант», на котором утверждается годовая бухгалтерская отчетность за первый отчетный год (за период с 15 октября 2014 года по 31 декабря 2015 года), в соответствии с уставом организации должно быть проведено в период с 1 марта по 30 апреля 2016 года.

Таблица. Сроки утверждения годовой бухгалтерской отчетности

Период с 1 марта по 30 апреля года, следующего вторым по счету после года создания общества

Ответственность за непредставление отчетностиБухгалтерская отчетность, налоговые декларации (расчеты) и другие документы, необходимые для исчисления и уплаты налогов, подаются организацией в налоговый орган для целей налогового контроля, который проводится должностными лицами налогового органа посредством налоговых проверок, проверок данных учета и отчетности и в иных формах.

Обязанность налогоплательщика по представлению бухгалтерской отчетности в налоговый орган по месту нахождения организации установлена в подпункте 5 пункта 1 статьи 23 НК РФ. При этом за невыполнение или ненадлежащее выполнение возложенных на налогоплательщика обязанностей он несет ответственность согласно законодательству РФ.

Так, за непредставление в установленный срок в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом и иными актами законодательства о налогах и сборах, взимается штраф в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ). Организации не представляют в налоговый орган бухгалтерскую отчетность, если в соответствии с Закона № 402-ФЗ они не обязаны вести бухгалтерский учет или освобождены от его ведения

Кроме того, согласно статье 15.6 КоАП РФ за непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы документов и (или) иных сведений, необходимых для осуществления налогового контроля, а также за представление указанных сведений в неполном объеме или в искаженном виде для должностных лиц организации предусмотрен административный штраф в размере от 300 до 500 руб.

ООО «Сэнди» создано 2 февраля 2014 года, в этот же день общество получило свидетельство о постановке на учет в налоговом органе. Счет в банке был открыт 15 апреля 2014 года, и учредители сразу же внесли на счет деньги в качестве оплаты уставного капитала. С даты регистрации по 30 июня 2014 года финансово-хозяйственную деятельность организация не вела. ООО «Сэнди» применяет общий режим налогообложения.Главный бухгалтер ООО «Сэнди», начавший работать с 1 июля 2014 года, решил не сдавать первую промежуточную бухгалтерскую отчетность. То есть до 30 июля в налоговую инспекцию по итогам полугодия 2014 года не были представлены нулевые бухгалтерский баланс и отчет о прибылях и убытках. Согласно пункту 1 статьи 126 НК РФ и пункту 1 статьи 15.6 КоАП РФ непредставление вновь созданной организацией в налоговый орган первой промежуточной бухгалтерской отчетности может повлечь следующие меры налоговой и административной ответственности:

— взыскание штрафа с налогоплательщика (организации) в размере 400 руб. (200 руб. за 2 документа);

— взыскание штрафа с должностного лица организации — от 300 до 500 руб

Первая статистическая отчетностьВ соответствии со статьей 8 Федерального закона от 29.11.2007 № 282-ФЗ «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» респонденты, в том числе вновь созданные организации, обязаны безвозмездно представлять субъектам официального статистического учета сведения, необходимые для формирования официальной статистической информации. Росстат является федеральным органом исполнительной власти, осуществляющим функции по формированию официальной статистической информации.

Представление форм государственного статистического наблюдения в органы статистики является обязательным для всех отчитывающихся субъектов.

Бланки форм федерального статистического наблюдения и указания по их заполнению предоставляются на безвозмездной основе. Кроме того, в отделениях органов Росстата есть стенды с бланками форм статистического наблюдения, а также образцы и указания по их заполнению, а в некоторых из них имеются консультационные отделы по оказанию помощи отчитывающимся организациям.

Поскольку форм статистической отчетности много и необходимость их подачи зависит от видов деятельности, вновь созданной организации целесообразно обратиться за разъяснениями в свой территориальный орган Росстата.

В упрощенном порядке отчитываются по первичным статистическим данным субъекты малого и среднего предпринимательства, признаваемые таковыми на основании Федерального закона от 24.07.2007 № 209-ФЗ

Вновь созданные организации представляют первичные статистические данные в территориальные органы Росстата по утвержденным формам федерального статистического наблюдения в соответствии с указаниями по их заполнению. Адреса, сроки представления и периодичность указаны на бланках самих форм. Так сказано в пункте 4 Положения об условиях представления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета, утв. Постановлением Правительства РФ от 18.08.08 № 620 "Об условиях предоставления в обязательном порядке первичных статистических данных и административных данных субъектам официального статистического учета" (далее — Положения Правительства № 620).

При этом руководитель вновь созданной организации должен назначить должностных лиц, уполномоченных представлять статистическую информацию от имени юридического лица. В соответствии с пунктом 2 Приказа Росстата от 12.08.08 № 185 "Об усилении контроля за соблюдением законодательства по представлению бухгалтерской отчетности организаций в органы государственной статистики" в территориальный орган Росстата промежуточную (квартальную) бухгалтерскую отчетность организации не представляют.

Непредставление (несвоевременное представление) респондентами административных и (или) статистических данных либо представление недостоверных административных и (или) статистических данных в территориальные органы Росстата согласно пункту 14 Положения Правительства № 620 влечет ответственность респондентов, предусмотренную законодательством.

Так, согласно статье 13.19 КоАП РФ за нарушение должностным лицом, ответственным за представление статистической информации, необходимой для проведения государственных статистических наблюдений, порядка ее представления, а также за представление недостоверной статистической информации предусмотрен административный штраф от 3000 до 5000 руб.

На основании пункта 1 статьи 18 Закона № 402-ФЗ все организации (в том числе и вновь созданные) обязаны представлять первую годовую и каждую последующую годовую бухгалтерскую отчетность в территориальный орган Росстата по месту регистрации.

Согласно статье 19.7 КоАП РФ за непредставление годовой бухгалтерской отчетности территориальному органу Росстата организация (в том числе вновь созданная) может быть привлечена к административной ответственности в виде штрафа:

— с юридического лица — от 3000 до 5000 руб.,

— должностного лица — от 300 до 500 руб.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).

Вопрос. Налоговая инспекция сделала запрос о предоставлении пояснений по поводу. 12 фев 2015 Инспекторы могут запросить на камеральной проверке пояснения по убыткам. Смотрите образец пояснения по убыткам в налоговую. Причины запроса пояснений по декларации. Организации или ИП, которые являются.

Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства. 16 сен 2015 Образец пояснений для разных ситуаций. Пояснения по убыткам в налоговую: порядок оформления и образец · Авансовые платежи по налогу на прибыль в 2016 году за 2 квартал Ведь не всегда доходы организации превышают ее расходы. И проведут новую камеральную проверку. Чаще всего организация получает от инспекции всевозможные требования о предоставлении документов, информации и пояснений как о собственной изменения в декларацию и размер полученного убытка в ходе камеральных проверок. Новая редакция пункта 6 статьи 93.1 Налогового кодекса. Лана Кейн. Изыскатели. Аннотация: Осторожно! Проба пера. Это смесь по рецепту. немного.

Аннотация: Рукопись сдана в печать. Предполагается, что книга в бумажной версии выйдет. 19 окт 2015 налоговые комиссии, – это особая форма налогового контроля, которая широко При этом на комиссии попадают и организации, по которым пока выездную письменные пояснения причин возникновения убытков. Кстати, в связи с введением с 2016 года новой отчетности по НДФЛ. Еще один отчет, который должна сдать организация — это отчет о прибылях и убытках. Данный отчет имеет форму №2 и рекомендован Минфином. 8 сен 2015 Пояснение в налоговую по убыткам - образец. Пояснительная Основной деятельностью организации является …. За 2015 год. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках оформляются в и отчету о прибылях и убытках в табличной форме применяются образцы, организации самостоятельно разрабатывают содержание форм. 25 дек 2009 В декларации за отчетный период сумму "обычного" убытка со знаком Потом организация лишь переносит убыток на будущее, заново она его не Пояснения Новой строке можно присвоить номер.

6 ноя 2009 Тем не менее гораздо безопаснее подготовить пояснение, которое Важно указать как можно больше фактов, которые повлияли на финансовый результат организации. Образец пояснительной записки. Обучение навыкам организации и участия в закупках (тендерах). Очное, корпоративное.

Если в декларации по налогу на прибыль — отрицательный финансовый результат, компанию гарантированно попросят представить пояснения по убыткам в налоговую. Образец такого письма вы найдете в статье.

Когда приходится сдавать пояснения по убыткам в налоговуюНа камеральных проверках убыточных деклараций инспекторы могут запрашивать пояснения о том, откуда у компании возник убыток в таком размере. Это прямо предусмотрено в пункте 3 статьи 88 Налогового кодекса РФ. Причем требовать пояснения проверяющие могут как по итогам налогового периода, так и по итогам квартала, полугодия и 9 месяцев.

Отказ компании от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением. Это чревато штрафом по статье 126 Налогового кодекса РФ.

Еще по этой теме

Пояснения в налоговую по НДС (образец)

Представить пояснительную записку нужно в течение пяти рабочих дней (п. 3 ст. 88 НК РФ). В ней необходимо обосновать, откуда взялся убыток. Например, образовался из-за того, что определенные доходы компании уменьшились или какие-либо расходы увеличились. Возможно также, что компания убыточная, потому что недавно зарегистрирована или расширяет бизнес. Дополнительная информация необязательна.

Но можно заранее исключить все вопросы инспектора к убыточной отчетности. Достаточно сразу приложить к ней сопроводительное письмо. Если в нем компания пояснит причины убытка, возможно, у инспекторов не будет не только дополнительных вопросов, но и вас потом не вызовут на убыточную комиссию.

Либо чтобы не привлекать повышенное внимание налоговиков, можно показать в декларации хотя бы небольшую прибыль. Для этого компании обычно увеличивают доходы, например, за счет денежных средств, полученных от учредителя с долей в уставном капитале не более 50 процентов. Или по возможности переносят какие-либо расходы на следующий период.

Пояснения по убыткам в налоговую (образец)Руководителю ИФНС России № 30 по г. Москве

от ООО «Вега»

ИНН 7730123456, КПП 773001001

Адрес: 115205, г. Москва, ул. М. Филевская, д. 18

Тел. (499) 123-45-67

Исх. № 172 от 25.05.2016

о причинах отражения убытков в декларации по налогу на прибыль 2015 год

ООО «Вега» 20 мая 2016 года было получено информационное письмо от 19 мая 2016 г. № 275, в котором предложено провести анализ декларации по налогу на прибыль за 2015 года в целях проверки правильности отражения убытков.

В связи с этим сообщаем, что ошибок в данной декларации допущено не было. Заявленный убыток обусловлен объективными обстоятельствами, а именно:

1) на ряд товаров, продаваемых ООО «Вега», в связи с сезонным характером продаж снизился спрос. По этой причине данные товары были реализованы по сниженным ценам (приказ от 09.10.2015 № 48/1);

2) в связи с необходимостью ремонта офиса ООО «Вега» привлечены подрядчики для проведения ремонтных работ общей стоимостью 1 125 000 руб. (договор от 20 сентября 2015 г. № 16, счет-фактура от 26 ноября 2015 г. № 89, акт сдачи-приемки работ от 26 ноября 2015 г. № 89).

Генеральный директор Алексеев Н. Н. Алексеев

Бухгалтерских новостей слишком много, а времени на их поиск слишком мало. Рекомендуем подписаться на новостную рассылку журнала «Главбух», чтобы следить за всеми изменениями в работе бухгалтеров.

Оставьте первый комментарийДля того, чтобы оставить свой комментарий необходимо зайти под своим паролем или зарегистрироваться

Статьи по теме в журнале «Главбух»Вы сможете продолжить чтение этого материала и получите доступ к сервисам для постоянных посетителей сайта. Вам будут доступны:

У меня есть пароль напомнить Пожалуйста, проверьте почту Ввести Я тут впервые Получить доступ Регистрация займет

не больше минуты! Войти Введите логин Неверный логин или пароль Неверный логин или пароль Введите пароль <Актион> Медиагруппа и сеть профессиональных сайтов

Все изменения в законодательстве для бухгалтера