Рейтинг: 4.3/5.0 (1905 проголосовавших)

Рейтинг: 4.3/5.0 (1905 проголосовавших)Категория: Бланки/Образцы

Доброго времени суток! Сегодня у меня довольно важная тема статьи, рассказать я хочу про КУДиР (книгу учета доходов и расходов) для налогов УСН,ЕСХН,ПСН,ОСНО.

Начну с самых основ КУДиР является книгой которую обязаны вести для отчетности организации и предприниматели.

КУДиР для ИПЗаполнять и вести книгу КУДиР предприниматели должны почти на всех системах налогообложения, пожалуй кроме ЕНВД.

Отчетность при которой ИП должен вести КУДиР:

Книгу учета доходов и расходов ООО должны в обязательном порядке вести только на одном налогообложении на упрощенке (УСН). Так же как и у ИП организации на основании книги КУДиР проводят расчеты налога подлежащего уплате.

На всех остальных системах налогообложения ООО КУДиР вести не должна (напомню что налог ПСН вообще не доступен для организаций).

Нужно ли сдавать КУДиР?В независимости от формы собственности бизнеса книгу КУДиР никуда сдавать не надо, до 2013 года ее обязательно сдавали в налоговую. Теперь же все намного упростили.

Регистрировать в налоговой КУДиР и сдавать ее в налоговую не надо. Несмотря на это налоговая в любой момент может ее у Вас запросить и Вы будете обязаны ее предоставить. Обычно это происходит при камеральной проверке, если налоговики захотят удостовериться в правильности Ваших расчетов.

Прошивание КУДиРНе смотря на то что, книгу доходов и расходов сдавать в налоговую не надо, она должна быть у Вас готова в любой момент быть предоставленной в ИФНС.

Но Вы не можете просто принести им кипу листов. КУДиР заполняется кассовым методом, нумеруется и прошивается после чего опечатывается директором или предпринимателем с указанием количества листов и заверяется подписью директора если это ООО или предпринимателем. Так же помимо подписи ставится печать организации, но так как с этого года отменили обязательное наличие печати у ООО, то для тех у кого нет печати просто ставится Б/П (без печати).

Штрафы за не сдачу книги КУДиРВ случае если Вы не вели книгу доходов и расходов, при ее отсутствии Вам грозят следующие штрафы:

Как видите организации наказываются довольно серьезно и просто так отдавать 10 000 руб. налоговикам довольно жалко, поэтому стоит отнестись к этому более серьезно.

Скачать образец книги КУДиРЯ выкладываю все действующие образцы КУДиР и инструкции как их правильно заполнять на свой Яндекс Диск и Вы в любое время сможете их оттуда скачать.

Правила для ведения КУДиРСуществуют основные правила заполнения книги учета доходов и расходов:

Вот в общем-то и все что я хотел рассказать про КУДиР и на этом я статью буду заканчивать! При возникновении вопросов, можете задать их в комментариях к статье или в мою группу в контакте.

Всем удачного бизнеса! Пока!

Посмотреть как работает Класс365

Вход в демо-версию

Книга учета доходов и расходов может вестись в бумажном и в электронном виде. Если вы приняли решение о заполнении бумажной книги, то перед тем, как внести первые записи, надо ее подготовить. Для этого придется обратиться в налоговую инспекцию по месту регистрации вашего бизнеса, и скрепить КУДиР печатью этого налогового органа. Как прошить КУДиР? В конце налогового периода документ пронумеровывается, сшивается, заверяется подписью руководителя организации и его печатью (если вы ИП, то можно без печати).

Если книга доходов и расходов при усн велась в электронном виде, то в конце налогового периода ее нужно распечатать и оформить.

Нужно ли нести книгу в налоговую инспекцию? Нет, заверять КУДиР с 2013 года не обязательно. Но вы обязаны оформить книгу надлежащим образом, и затем хранить этот документ. Если у вас будет камеральная проверка, то КУДиР, скорее всего, нужно будет предъявить. За отсутствие книги штраф для индивидуальных предпринимателей составляет 200 рублей, для организаций эта сумма выше – нужно будет заплатить 10 000 рулей. Даже если УСН нулевой, должна быть нулевая КУДиР.

При ведении КУДиР существует масса нюансов, поэтому не будет лишним изучить пример заполнения этого документа.

Например, как заполнить 4 раздел кудир? Нужно разнести уплату взносов по документам и нажать кнопку «Заполнить» в КУДиР. Графа 7 книги должна заполняться автоматически, здесь отражается итоговая сумма.

Один из самых сложных вариантов – кудир для ип на осно, образец заполнения в некоторой степени поможет, но лучше, если опытный специалист даст вам совет по заполнению в самом начале.

• Все записи в КУДиР нужно делать строго в хронологическом порядке.

• Подтверждением для каждой записи служит первичный документ (чек, счет, накладная).

• Каждая хозяйственная операция записывается в книгу отдельной строкой.

• Книга ведется в рублях, и запись делается следующим образом: 67 руб. 45 коп. отражаются как «67,45».

Еще лучше воспользоваться специальной онлайн программой, зарегистрироваться в ней можно по кнопке "Регистрация"на нашем сайте. Вам нужно будет просто следовать пошаговым инструкциям, и программа автоматически будет заносить нужные вам сведения.

У нас вы можете скачать бланк КУДиР для организаций на УСН и ИП. Вам доступны также образец заполнения кудир и вся необходимая информация по этому вопросу.

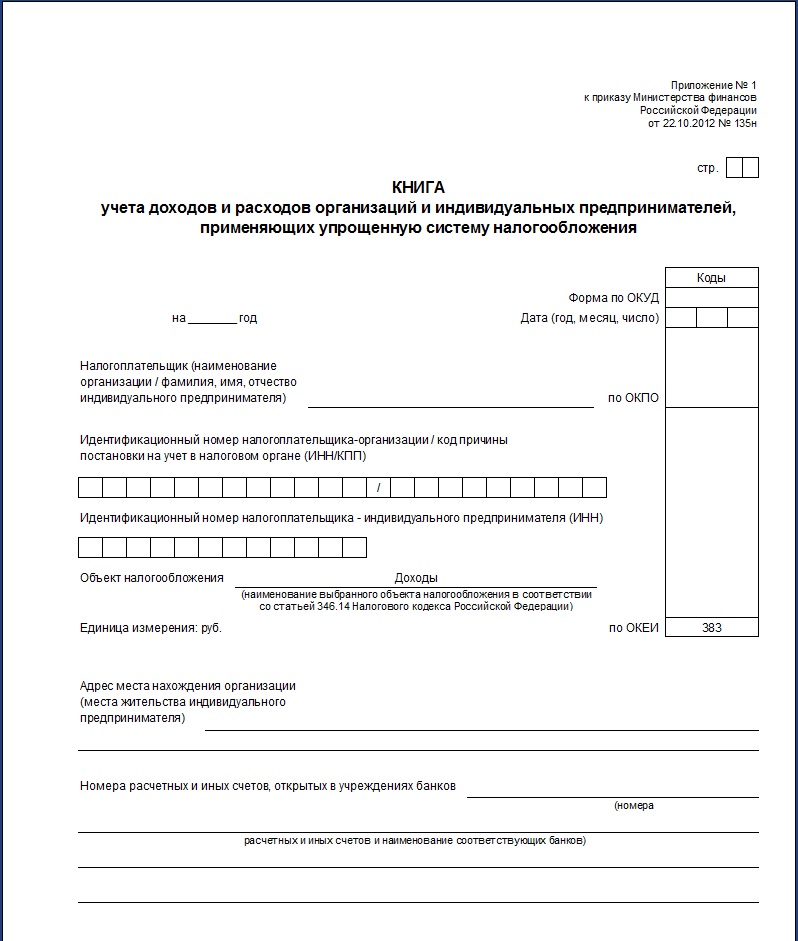

Главная Документы Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Справочная информация: "Формы налогового учета и отчетности" (Материал подготовлен специалистами КонсультантПлюс)

Книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Применяется - с 1 января 2013 года

Утверждена - Приказом Минфина России от 22.10.2012 N 135н

Скачать форму книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

Образец заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения >>>

Материалы по заполнению книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

- Приказ Минфина России от 22.10.2012 N 135н

- Статья. Годовой отчет организаций на упрощенной системе налогообложения (Соловьева Д.В.) ("ГроссМедиа", "РОСБУХ", 2015)

- Статья. Настольная книга индивидуального предпринимателя. Полное практическое руководство (26-е издание, переработанное и дополненное) (под ред. А.В. Касьянова) ("ГроссМедиа", "РОСБУХ", 2015)

- Статья. Заполняем книгу доходов и расходов по упрощенке (Косульникова М.) ("Арсенал предпринимателя", 2015, N 7)

- Статья. Комментарий к Приказу Минфина России от 22.10.2012 N 135н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения" (Подкопаев М.В.) ("Акты и комментарии для бухгалтера", 2013, N 3)

- Статья. "Упрощенцы" должны вести учет в новой книге доходов и расходов (Шишкина Т.) ("Просто для бизнеса", 2013, N 2)

- Статья. Новый налоговый регистр для "упрощенцев" (Новиков С.Г.) ("Упрощенная система налогообложения: бухгалтерский учет и налогообложение", 2013, N 2)

Архивные формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения:

- книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения с 4 апреля 2009 года по 31 декабря 2012 года

Книги учета Доходов и Расходов

Порядок заполнения этих двух книг отличается.

Предприниматели на УСН в Книге учета должны показывать не только свои доходы в разделе I, но и страховые взносы, уплаченные за себя и за работников, а также пособия по болезни, выплаченные из собственных средств.

На эти суммы можно уменьшить начисленный налог при применении УСН. Их показывают в разделе IV Книги учета поквартально.

Предприниматели на патенте права на вычет взносов, как перечисленных за себя, так и за работников, не имеют.

ФОРМЫ КНИГ Учета Доходов и Расходов

1. Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1

2. Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 2

3. Форма Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 3

4. Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 4

Книги не надо заверять в налоговой инспекции. См. Письмо Минфина № 03-11-11/62

Книгу учета доходов и расходов обязаны вести Организации, применяющие УСН и ИП применяющие УСН, Патентную систему налогообложения (бывший УСН Патент), ОСНО и ЕСХН. Т.е. Книгу обязаны вести все ИП, кроме тех, кто на ЕНВД.

Книгу учета доходов и расходов необходимо вести для отражения всех доходов и расходов организации или индивидуального предпринимателя в течение налогового периода (года). В книге формируются результаты финансово-хозяйственной деятельности предприятия за каждый квартал, а также за год. КУДИР предоставляется по требованию налоговых инспекторов при проведении камеральной или выездной проверки.

Когда Вы сдаете Книгу учета доходов и расходов, необходимо написать в 2 экземплярах заявление на регистрацию Книги доходов и расходов. Скачать заявление можно здесь.

Как заполняется Книга учета доходов и расходов?

При ведении Книги учета доходов и расходов применяются определенные правила:

- записи вносятся в хронологическом порядке;

- каждый год заводится новая книга;

- записи в книге подтверждаются первичными документами (накладные, акты, товарные чеки…);

- хозяйственные операции нужно отражать в Книге позиционным способом, т.е. каждую операцию нужно записывать отдельной строкой.

- суммы вносятся в рублях (например, сумму в 51 рубль 22 копейки нужно отражать как 51,22).

Книга учета доходов и расходов – скачать у нас!Как же заполнить Книгу учета доходов и расходов?

Во-первых, Вы можете скачать на нашем сайте формы для заполнения Книги учета доходов и расходов.

Во-вторых, Вы можете купить готовую Книгу учета доходов и расходов и заполнить ее.

Здесь для Вас представлены формы Книги учета доходов и расходов по разным видам деятельности:

В какой форме ведется Книга учета доходов и расходов?Форма на бумажном носителе книги регистрируется в налоговой до начала внесения записей в ней. Это не совсем современный способ ведения учета доходов и расходов, но, в равной степени, применимый.

Электронная форма книги применяется при ведении учета в бухгалтерской программе в течение налогового периода (года). По окончании года книга распечатывается, прошнуровывается, пронумеровывается, опечатывается с обратной стороны, подписывается руководителем организации.

Делается запись: «В этой книге прошнуровано и пронумеровано …. листов».

Книгу по форме №154н обязательно надо сдать в налоговую инспекцию на регистрацию не позднее срока сдачи годовой декларации по УСН. Для юридических лиц это 31.03.2013г. для предпринимателей - 30.04.2013г.

Книгу по форме №135н от 22.10.2012 г, приложение №1 опечатывать не надо!

Налоговая инспекция производят заверение Книги учета доходов и расходов (ставят на последней странице подпись и печать) в присутствии индивидуального предпринимателя или его представителя в момент обращения за этой услугой. Даже если у Вас в прошедшем году не было затрат и поступлений, Вы все равно обязаны предоставить Книгу учета доходов и расходов в налоговую инспекцию, а инспектор таким же образом должен ее заверить. Это сказано в письме ФНС России № КЕ-4-3/1459 от 2 февраля 2011 г.

Если деятельность отсутствует – Книга учета доходов и расходов – какие штрафы за ее неведение.Книга не ведется ежедневно, но по окончании налогового периода ее нужно вывести на печать. Она будет состоять из:

- разделов о «нулевых» доходах и расходах за 1,2,3,4 квартал,

- расчета расходов на приобретение основных средств «нулевого»,

- расчета суммы убытка «нулевого».

Штрафы за неведение КУДИР.

Книга является налоговым регистром, а за отсутствие налогового регистра организация наказывается штрафом от 10 000 рублей, предприниматель от 200 рублей. Также это будет поводом для проведения налоговой проверки.

Некоторые предприниматели и юридические лица применяют творческий подход к заполнению книги. Если вы не сможете обосновать в налоговой инспекции и документально подтвердить доходы и расходы, то налоговые инспекторы будут вправе вычеркнуть из Книги учета доходов и расходов необоснованные доходы и расходы, доначислить налог к уплате, а также выставить штраф (от 20-40% от суммы неуплаченного в срок налога) и пени.

Наш совет – обязательно ведите книгу учета доходов и расходов, например, ежемесячно, чтобы спустя годы налоговые инспекторы не застали вас врасплох, истребовав у вас Книгу учета доходов и расходов за 3 года при проведении проверки.

Остались вопросы? Звоните: (812) 642-41-00

Расходы, уменьшающие сумма налога – осуществляемые платежи авансового типа

Титульный лист заполняется следующим образом:Номер по порядку

Дата создания, а также порядковый номер первичного документа

Подробное описание операции

Учитываемые доходы при исчислении налогооблагаемой базы

Учитываемые расходы при исчислении налогооблагаемой базы

Раздел №2 заполняется в случае использования УСН типа «доходы минус расходы» и только при наличии расходов на приобретение ОС (основных средств), активов нематериального типа.

Раздел №3 заполняется в случае, если используется упрощенная система налогообложения вида «доходы минус расходы» и предприятием были понесены убытки в настоящем налоговом периоде, либо в уже прошедшем.

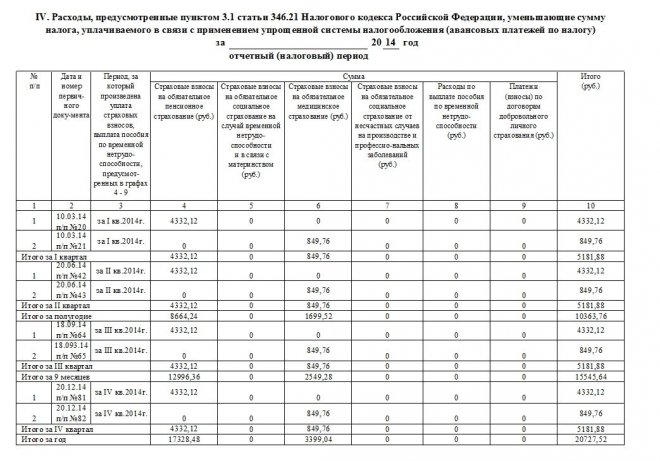

Раздел №4 был введен совсем недавно – в 2013 году. Его заполнение требуется только в том случае, если применяется УСН типа «Доходы». В нем обозначаются все взносы страхового типа, уменьшающие налог УСН.

ПРИ ОБЪЕКТЕ «ДОХОДЫ»

Если налогоплательщик использует режим, подразумевающий оплату налогов с доходов, то заполнение графы «расходы» не требуется. Так как отсутствует необходимость осуществлять вычитание расходов из полученных доходов.ЕСЛИ У ВАС «ДОХОДЫ МИНУС РАСХОДЫ»

Заполнение книги расходов и доходов УСН 15% и 6% имеет свои особенности. Их нужно в обязательном порядке учитывать, в противном случае велика вероятность возникновения каких-либо проблем с налоговой службой.ПОРЯДОК ЗАПОЛНЕНИЯ КУДИР

Книга доходов и расходов должна быть заполнена в соответствии с правилами, утвержденными на законодательном уровне.

В противном случае данный документ не будет считаться действительным. Необходимо учитывать все важные нюансы, касающиеся информации, отражающейся в КУДиР.

В документе рассматриваемого типа особенно обширным является раздел, который содержит отраженные доходы. Он идет под номером 1. В данном разделе имеются таблицы, в графах которых располагается информация о доходах.Отражаются средства, пришедшие на расчетный счет

Обязательно записывается дата прихода, а также номер платежного поручения

Отражаются средства, пришедшие в кассу

Обозначается дата получения и номер отчета Z

При проверке КУДиР налоговая служба очень внимательно относится к разделу расходов. Особенно если применяется УСН «доходы минус расходы», когда в качестве налогооблагаемого объекта выступает остаточная часть дохода (ставка 15%). Расходы отражаются в разделах №1, 2, 4.

Раздел №1 содержит таблицы, в графах которых максимально подробно освещается информация рассматриваемого типа:

Расходы, понесенные в наличной форме, или если бы они были направлены на приобретение услуг

Записываются Z-отчет и дата расходов

Расходы, понесенные в результате приобретения товаров для перепродажи

Записывается номер платежного документа, а также дата осуществления операции

В разделе №2 отображается информация о приобретении ОС и активов нематериальных. В разделе №4 – отражаются расходы, позволяющие уменьшить сумму налога – непосредственно авансовые платежи по нему.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

27 Сентября 2016

Законодатели обратили внимание на то, что в Российской Федерации остается значительной суммарная задолженность по заработной плате. Например, по данным Крымстата на 20.07.2016 такая задолженность по предприятиям Республики Крым составила 116,3 млн руб. С целью повышения защищенности работников от недобросовестных работодателей в части оплаты труда принят Федеральный закон от 03.07.2016 № 272‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам повышения ответственности работодателей за нарушения законодательства в части, касающейся оплаты труда».

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыКнига учета доходов и расходов (сокращенно КУДиР) – обязательный «документ» для тех, кто ведет предпринимательскую деятельность. Пусть с 2013 года КУДиР и не надо заверять ежегодно в налоговой, иметь её должен каждый Индивидуальный предприниматель.

Где взять «официальный» бланк КУДиР для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения? Например, здесь

Согласно Минфин РФ: Приказ № 135н от 22.10.12 в период с 2013 г. по настоящее время следует использовать УТВЕРЖДЕННУЮ форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, руководствуясь при заполнении УТВЕРЖДЕННЫМ Порядком заполнения.

Министерство финансов Российской Федерации

Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения.

22.10.2012№ 135н

Зарегистрировано в Минюсте России 21 декабря 2012 г. № 26233

В соответствии со статьей 346.24 и пунктом 1 статьи 346.53 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2002, N 30, ст. 3021; 2005, N 30, ст. 3112; 2012, N 26, ст. 3447) приказываю:

1. Утвердить форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 1 к настоящему приказу.

2. Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению N 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению N 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов Российской Федерации от 31 декабря 2008 г. N 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения" (зарегистрирован в Министерстве юстиции Российской Федерации 10 февраля 2009 г. регистрационный номер 13290; Российская газета от 4 марта 2009 г. N 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Бланк КУДиР за 2014 год скачать - утвержденная форма

Текст порядка заполнения скачать - утвержденный порядок

Бланк КУДиР имеет формат .xls – это документ Microsoft Excel, в нем и открываем:

- внизу окна видим закладки – страницы нашей Книги;

- для ИП на УСН6% Доходы страницы 4 и 5 смело «удаляем»;

- переходим на первую страницу и начинаем заполнять, кликнув мышкой в отведенное для этого поле.

Основные правила заполнения:

1. На русском языке.

2. В хронологической последовательности.

3. В полном объеме (учет всей деятельности).

4. На каждый налоговый период (год) – своя отдельная книга.

5. Заполненная КУДиР должна быть распечатана, подписана, пронумерована и прошнурована.

6. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР.

Порядок заполнения КУДиР

Титульный лист (1 страница) не должна вызвать каких-либо затруднений при её заполнении – пишем год (2014), ФИО Индивидуального предпринимателя, коды по ОКПО (если у Вас есть информационное письмо из Росстата, в котором оно указано), ваш ИНН, объект налогообложения – ДОХОДЫ (или «Доходы, уменьшенные на величину расходов»). адрес ИП и данные вашего банка и счета (счетов).

Раздел I "Доходы и расходы"

Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф.

Графа №1. Порядковый номер записи.

Графа №2. Дата и номер первичного документа.

При доходе:

o Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения, например, 10.10.2015 п/п №100.

o Если средства пришли в кассу, записывается дата прихода и номер Z-отчета, например, 10.10.2015 Чек Z-отчет №0001.

При расходе (только для УСН «Доходы минус расходы»):

o Если расходы сделаны наличными или расходы пошли на услуги, записывается дата расхода и номер Z-отчета, например, 10.10.2015 Чек Z-отчет №0001.

o Если расходы пошли на товары для перепродажи, записывается дата расхода и номер документа, например, 10.10.2015 Товарная накладная №0001.

Графа №3. Содержание операции.

Примеры при доходе:

o Оплата услуг за 10 ноября 2015 г. по договору 2001/Ф-В.

o Поступление в кассу. Торговая выручка, Z-отчет №0001 от 10 ноября 2015.

Примеры при расходе (только для УСН «Доходы минус расходы»):

o Перечислен НДФЛ.

o Выдана заработная плата.

Графа №4. Доходы, учитываемые при исчислении налоговой базы.

Графа №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы».

В «Справке к разделу I» заполняется:

o на УСН «Доходы» только строка 010 за весь год;

o на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Раздел IV "Расходы уменьшающие сумму налога (авансовые платежи по налогу)"

Введен с 2013 года и заполняется только на УСН «Доходы».

В этом разделе указываются страховые взносы, которые уменьшают налог УСН. ИП указывают уплаченные страховые взносы за себя, исходя из стоимости страхового года. ИП и ООО работодатели также указывают уплаченные и исчисленные страховые взносы за физических лиц.

Книга учета доходов и расходов будет считаться готовой, если она:

- заполнена (см. выше)

- распечатана (1 экземпляр)

- пронумерована

- прошита

- подписана

Как правильно выполнить 3 последних пункта, читаем в статье «Как сшить КУДиР» - в статье описано как правильно сшивать документы, что нужно, чтобы правильно сшить КУДиР, всё подробно расписано и показано в картинках, также добавлены видео-фрагменты и выписка из Приказа Минфина РФ.

В наше время часто в законодательных актах России встречается такая аббревиатура «ИП», которая обозначает термин «индивидуальный предприниматель». Под этим понятием подразумевают организационно-правовую форму бизнеса для субъектов предпринимательской деятельности. Таким образом, ИП это:

В наше время часто в законодательных актах России встречается такая аббревиатура «ИП», которая обозначает термин «индивидуальный предприниматель». Под этим понятием подразумевают организационно-правовую форму бизнеса для субъектов предпринимательской деятельности. Таким образом, ИП это:

Таким ИП может быть каждый россиянин, если ему исполнилось восемнадцать лет, он в полном объеме дееспособен (и это подтверждено судом). Этот вид деятельности подходит и для государственных, и для муниципальных служащих.

Упрощенная система налогообложения (УСН) создана как определенный налоговый режим для субъектов малого бизнеса (к ним причисляются и ИП), чтобы снизить налоговую нагрузку, упростить ведение документации налогового и бухгалтерского учета.

Если ИП переходит на такую систему, то отменяется выплата таких налогов, как НДФЛ (налог на доходы физических лиц), НДС, налог на имущество и прибыль (это касается только организаций).

Но не все ИП могут применять УСН. Вот некоторые ограничения:

Для ИП в 2015-2016 гг. предусмотрена такая отчетность: Декларация по УСН (предоставляется в органы налоговой службы раз в год), КУДиР (Книга учета доходов и расходов), не требующая заверения у нотариуса.

Книга учета доходов и расходов для ИП на УСН (КУДиР)Этот вид документа утвержден законом РФ, служит для фиксирования всех операций (доходных и расходных), сдается в местное отделение федеральной налоговой службы в конце отчетного периода.

До 2013 года вновь заведенную Книгу обязательно прошивали и заверяли подписью и печатью владельца ИП, а также налоговым инспектором (до начала отчетного периода – бумажный вариант, после – электронный).

С 01. 01. 2013 года была введена новая форма этой Книги учета доходов и расходов для ИП, при которой обязанность заверять Книгу в налоговой службе снята. Кроме этого, в Книгу учета доходов и расходов для ИП вообще не внесли графы для такого заверения.

Правила: как заполнять Книгу учета доходов и расходов для ИП на УСН (бумажный вариант)Многие предприниматели считают, что вести Книгу в электронном виде удобнее. Преимущество заключается в том, что поправки можно вносить в электронную Книгу в течение одного периода. Сайт «Бизнес Идеи» предлагает скачать бесплатно с Яндекс.Диска бланк книги доходов и расходов http://biz911.ru/kniga-dohodov-i-rashodov-usn/.

При несоблюдении вышеперечисленных правил, закон предусматривает денежное взыскание, то есть штраф, или другой вид ответственности.

Советы экспертовЕсть множество электронных программ бухгалтерского учета, с помощью которых производится учет доходов и расходов для ИП по УСН. Назовем некоторые из них, которыми чаще пользуются:

Сейчас можно вести эту Книгу, как в электронном, так и в бумажном варианте (то есть распечатать или купить готовую).

С 2015 года ставить печать при ее оформлении не является обязательным, только по личному желанию.