Рейтинг: 5.0/5.0 (1909 проголосовавших)

Рейтинг: 5.0/5.0 (1909 проголосовавших)Категория: Бланки/Образцы

Черемисинов Владимир Георгиевич - кандидат экономических наук.

С 1991 г. работает в инофирмах и российских компаниях на ключевых должностях в области обеспечения продаж и маркетинга - от главного бухгалтера до директора по продажам и маркетингу. В круг его обязанностей входили разнообразные вопросы организации, управления и развития продаж, маркетинговых исследований, аналитики и отчетности по продажам, внутренней логистики, финансового и управленческого учета.

E-mail: Vladimir11@mail.ru

Рассматривается система проверенных практикой документов и алгоритмов, позволяющих переводить механизм организации и управления продажами на методические рельсы. Информация ориентирована на молодые компании, желающие с самого начала грамотно выстраивать систему организации и управления продажами, на компании, прошедшие период стихийного роста и осознавшие необходимость совершенствования системы организации и управления, а также на фирмы, находящиеся на этапе реструктуризации.

Предлагаемая вниманию читателей система - это личный опыт решения конкретных задач по организации и управлению продажами в компаниях различного профиля. Опыт обобщенный и систематизированный. Это не положения, заимствованные из академических источников, поэтому автор не претендует на строгую научность и принципиальную новизну в решении вопроса об организации управления продажами.

Информация не представляет интерес для тех руководителей, которые смогли в своих компаниях разработать и внедрить:В совокупности это и представляет методическое обеспечение продаж.

Иначе говоря, рабочее определение методического обеспечения продаж - разработка и внедрение организационных, управленческих и отчетных документов, алгоритмов работ, регламентирующих бизнес-процессы продаж.

Место в системе

Методическое обеспечение продаж рассматривается как часть системы организации и управления продажами1, состоящей из следующих блоков:Возможно, это самый важный блок системы. Хотя скорость всей системы определяется скоростью слабого звена.

Составные элементы:Зачем это нужно?

Разработка и внедрение документов, согласно названным выше элементам, показывает, как должны быть организованы бизнес-процессы в системе продаж. Как следствие, подобная схема:В структурированном виде система методического обеспечения продаж представлена на рис. 1. Рассмотрим основные блоки системы и некоторые документы.

База данных - основа эффективной работы с клиентами и необходимое условие всей аналитики по продажам.

Методическое "вооружение" менеджеров

Документы и алгоритмы работ этого блока должны быть разработаны руководством компании и отделом продаж для своих менеджеров по продажам. Это работа начальника отдела продаж, коммерческого директора или директора по продажам, частично - директора по маркетингу. Наличие в компании подобных методических разработок и их использование на практике характеризуют профессиональный уровень руководителей подразделений службы сбыта.

Налаженный анализ отчетных и плановых данных позволяет своевременно принимать управленческие решения. Создаются внутренние условия для развития продаж. Неизбежно происходит рост продаж.

Далеко не все руководители уделяют должное внимание разработке этих документов. Почему? Во-первых, это большой методический труд. Труд для подчиненных. Сознательное уменьшение значимости начальника, уменьшение зависимости подчиненных от руководителя. Делегирование знаний и алгоритмов работ. Часть руководителей сознательно не идет на это, усиливая зависимость подчиненных.

Во-вторых, не все руководители сами до конца осмыслили алгоритмы работ и четко представляют, как они должны эффективно исполняться. Трудности заключаются и в умении просто и понятно изложить материал, личный опыт и свои требования в письменном формате. То есть далеко не все руководители сами знают, "что надо", и могут прописать, "как надо".

В-третьих, документы подобного уровня требуют, как правило, маркетингового подхода, предполагающего использование знаний и опыта сотрудников разных подразделений компании, а не только отдела продаж.

Например, документ "Конкурентные преимущества компании и товара" - уникальная разработка блока "вооружения" менеджеров - создается для каждой компании индивидуально и представляет собой плод работы коллектива всей компании. И если нет коллектива, не будет эффективного, работающего документа. Цель раскрывается в рабочем названии - "Наши козыри".

Если компания молодая, то целесообразно отметить, что указанные на рис. 1 документы данного блока разрабатываются до начала набора менеджеров по продажам. Это документы, которые не только должны быть "положены на стол" новому сотруднику, но и следует обсуждать с кандидатами на интервью. Такое обсуждение деталей будущей работы сразу поможет руководителю оценить будущего сотрудника.

После того как методически отработан первый блок - "методическое обеспечение работы менеджеров по продажам" и есть полная уверенность в том, что менеджеры достаточно знают товар и понимают, что от них требуется, осознают сильные, слабые стороны своей компании, знают, где и как искать клиентов, как с ними работать, формируется второй блок методического обеспечения - "система спроса".

Система спроса с менеджеров - система отчетности

Перед тем как требовать отчета, необходимо четко поставить задачу. Это выражается, в частности, в скрупулезной разработке форм отчетных документов. Лучший способ - составление таблицы. Она же обеспечит и сведение результатов по всей совокупности исполнителей.

Отчетность оперативная. Основная проблема - найти "золотую середину" в организации отчетности. Мало отчетов - плохо для контроля за работой. Много - плохо для самой работы. Рассмотрим два отчетных документа, достаточные для большинства практических ситуаций. Первый - отчет менеджера о работе за день (рис. 2). Целесообразность использования данной формы определяется в каждом конкретном случае отдельно. Например, такой отчет может применяться на период испытательного срока, или для новых менеджеров, или на определенный период времени, или постоянно, если создана сеть супервайзеров. На заполнение подобного документа должно затрачиваться не более 10 минут. Если фактически затрачивается больше времени, значит, менеджер делает работу ради отчета, а не ради результата. Результат же простой: на подготовленном руководителем бланке кратко излагается, на что сегодня затрачено время сотрудника.

Второй отчет - рабочий лист менеджера (рис. 3.) - представляет разумную хронологиею результатов контактов менеджера с ведомым клиентом. Ведение данного документа оправдано многолетней практикой работы с постоянными или потенциальными клиентами. Облегчается работа руководителя со своими менеджерами. Вместо того чтобы рассказывать о работе с тем или иным клиентом, менеджер кладет на стол руководителю рабочий документ - лаконичную хронологию контактов, из которой многое становится понятно без лишних слов. Естественно, возможна электронная форма ведения этого документа в корпоративной базе данных.

Отчетность по результатам работы

Возможные документы блока "Отчетность по результатам работы" перечислены на рис. 1. Остановимся на совокупности документов, ориентированных на формирование системы информации о клиенте. Данные о клиенте целесообразно рассматривать как категорию отчетных данных менеджера по продажам, помня, что единственным источником прибыли является клиент, а единственной ценностью становятся отношения с ним. Поэтому своего клиента менеджеру надо понимать, а для этого клиента нужно знать.

Для сбора, систематизации и работы с информацией о клиенте разрабатываются:Соотношение между информацией о клиентах, находящейся в корпоративной базе данных, и информацией в самостоятельных документах, ведущихся менеджерами в электронном виде, решается каждой компанией отдельно. Это соотношение зависит от мощности базы данных, оперативности ввода дополнительной информации и системы контроля за этим вводом, от прав доступа менеджеров, от устоявшейся практики. Целесообразно обозначить, где не должна находиться информация о клиенте. Она не должна находиться в записных книжках, блокнотах, менеджеров, даже на листах, которые подшиты в папки. Все это может быть потеряно вместе с менеджером.

Основные структурные составляющие информационного блока "Что нужно знать о клиенте" приведены в Приложении 1. Эти данные собираются менеджерами, группируются и представляются в корпоративной базе данных или в самостоятельных документах. Они и характеризуют знание менеджерами своих клиентов. Они позволяют ответить на множество производственных вопросов: "почему", "как" и "сколько", являются формальным воплощением принципа маркетинга взаимоотношений. Уменьшается риск потери информации при переходе менеджера на другую работу.

Спорный вопрос - как глубоко можно проникать в знание клиента; где грань, за которую переходить нельзя. Первое мнение: нужно знать о клиенте как можно больше. Второе мнение: не лезть в эту область совсем, чтобы не раздражать клиента. Оптимальное решение - это искусство общения, искусство менеджера по продажам, маркетинг взаимоотношений.

К рассматриваемому вопросу логически примыкает такой раздел методического обеспечения продаж, как клиентская база данных.

Часто грамотной клиентской базы данных в компании нет вообще, а есть то, что остается от процесса выписки счетов. Этого совершенно недостаточно.

Первый шаг на пути к формированию базы данных - составление списка клиентов и распределение их между менеджерами. Данные Приложения 1 помогут в этом. Базу данных потенциальных клиентов в зависимости от условий и возможностей компании можно создавать в структуре клиентской базы или как самостоятельную базу с самостоятельным алгоритмом организационных работ и отчетности по результатам. В последнем случае организацию работ можно поручить аналитику по продажам или маркетологу: в небольших компаниях ее может вести коммерческий директор или начальник отдела продаж.

Практика подсказала необходимость сформулировать и такой показатель отчетности менеджеров по результатам работы, как неудовлетворенный спрос. Во-первых, он показывает объем продаж, который менеджер мог бы получить, но не получил по независящим от него обстоятельствам. Также это и часть его недополученного бонуса. Во-вторых, это пища для ума маркетологов. Они должны будут на основании данных отчета выявить причины неудовлетворенного спроса, проанализировать состояние дел в соответствующих подразделениях компании и внести предложения по устранению недостатков. Результаты расчетов, проведенных автором в нескольких компаниях, показали, что объем неудовлетворенного спроса может достигать 30-40% от месячного объема продаж.

Как правило, внешней причиной неудовлетворенного спроса в оптовых компаниях является отсутствие на складе товаров требуемого ассортимента. Истинная причина находится глубже - это несбалансированность работы подразделений компании, в результате чего уменьшаются возможные объемы продаж.

К документам и алгоритмам отчетности менеджеров по результатам работы относится и система планирования работы и продаж. Она представлена календарным планом работ и планом продаж на месяц. В первом случае возможен элемент творчества менеджера по формам планирования.

План продаж менеджера на месяц - дело серьезное. Здесь должен быть единый методический подход ко всем менеджерам. План продаж менеджера "от клиентов" - простейший, но действенный метод. Грамотный подход к планированию продаж требует статистики по продажам в отношении менеджеров и клиентов, знания менеджерами своих клиентов, информации о возможностях компании, касающихся наличия товаров на складах и планов поступлений. Сетевой график поступления денежных средств является наиболее детальной формой и алгоритмом планирования. Возможны и формы упрощенных расчетов плановых показателей.

Говоря о методической упорядоченности региональных продаж, хочу обратить внимание на необходимость разработки следующих регламентирующих документов, обеспечивающих четкость и простоту этого вида продаж со слабым контролем за процессом и повышенным финансовым риском:Так как в рамках данной статьи нет возможности привести достаточное количество форм отчетных, плановых и других методических документов, автор вынужден для заинтересованных читателей сделать сноску на семинар и его электронное приложение4.

Методическое обеспечение работы отдела продаж

Уровень и масштабность задач данного блока, продолжая регламентацию бизнес-процессов в отделе продаж, выходят за рамки одного отдела. Это совместная работа директоров нескольких подразделений компании: коммерческого, финансового, по маркетингу, по логистике.

Основные блоки данного раздела:В Приложении 2 приведена система итоговых отчетов по продажам. Эта информация может помочь руководителям торгующих подразделений выбрать наиболее подходящие отчеты для конкретной компании.

Результат и практическая ценность. Создается заново или ставится на профессиональную основу работа основного подразделения компании - отдела продаж: должностные обязанности сотрудников, планирование, отчетность, дисциплина производственная, плановая, финансовая, клиентские базы данных, документооборот, технология продаж. Информация о состоянии продаж в компании "оседает" и систематизируется в специально разработанных документах по продуманным и прописанным алгоритмам работ.

Выполнив такую работу в компании, можно ставить и решать вопрос: "Что еще нужно сделать, чтобы лучше удовлетворять потребности своих клиентов и, соответственно, увеличить продажи?" Это следующий блок системы организации и управления продажами - маркетинговая поддержка и развитие продаж.

Информация о клиенте.Версия для печати

Это один из самых важных вопросов для руководителя подразделения продаж. Как организовать контроль за менеджером по продажам? Контролировать, к какому часу он приходит на работу? Чем занимается на работе? Или только те результаты, которые он показывает по итогам месяца?

Это один из самых важных вопросов для руководителя подразделения продаж. Как организовать контроль за менеджером по продажам? Контролировать, к какому часу он приходит на работу? Чем занимается на работе? Или только те результаты, которые он показывает по итогам месяца?

Практика показывает, что ни один из перечисленных вариантов контроля не приносит результатов. Если мы контролируем каждый шаг сотрудника, мы, во-первых, тратим много времени на это, во-вторых, лишаем сотрудника какой-либо инициативы. Он не хочет ничего придумывать, поскольку знает, что его все равно проконтролируют и дадут по рукам. Второй вариант – производить контроль постфактум, по итогам месяца работы, тоже не принесет плодов, так как фактически контролем и не является, это лишь фиксация результатов.

Значит нужно выбирать средний вариант — ежедневный контроль результатов.

Но за день менеджер по продажам может ничего не продать? Конечно. Даже больше скажу, он может ничего не продать за месяц или два, а в некоторых бизнесах и за год, потому что цикл сделки везде разный. Но это абсолютно не значит, что невозможно контролировать ежедневный результат работы менеджера. Как это сделать?

Результат и процессВ первую очередь определим, что такое результат, и что такое процесс.

Результат — это конкретное достижение в процессе с фиксацией оставшейся части до конечного результата.

Процесс — это действие без фиксации результата за период и без обозначения оставшихся этапов.

Результат: Я за сегодня разгрузил 1/5 фуры щебенки. Еще 4 дня в этом режиме и я закончу разгрузку.

Процесс: Я сегодня разгружал щебенку. Много разгрузил, но еще больше осталось.

Это кажется смешным, но чаще всего менеджеры дают отчеты о своей работе именно во втором формате:

«О, у меня сегодня классный день. Двое переговоров и оба почти готовы купить».

«Блин, реально наклевывается проект на 1 000 000».

«Я с ними веду переговоры уже 3 месяца, в этом месяце они обязательно купят».

Знакомая ситуация? Сам с таким сталкивался много раз, более того сам в начале карьеры так оценивал свою работу как менеджера по продажам.

Контроль таких «результатов» сводится к формальному, так как оценить их невозможно и на реальный результат практически не влияет. Что надо сделать, чтобы менеджеры давали отчеты в конкретном формате? Все очень просто…. снять с них обязанности по предоставлению отчетов. Нет смысла давать менеджерам заполнять отчеты, они напишут там свое субъективное отношение к конкретной сделке и к продажам вообще. Регулярно контролировать нужно только показатели воронки продаж. А от менеджеров добиться лишь одного – фиксации действий с клиентами.

От теории к практикеМы разделяем продажу на этапы. Например:

Менеджер должен фиксировать только действие которое он произвел с клиентом и этап на котором находится действие . А руководитель только фиксирует, сколько клиентов на каких этапах находится. Если за день добавилось 10 клиентов на 1 этапе, значит, менеджер совершил 10 эффективных холодных звонков. Если произошло еще 10 перемещений клиентов с этапа на этап, значит, велась еще работа с 10 клиентами. Мы понимаем результативность менеджера, хотя он еще не совершил ни одной продажи. Он все больше и больше клиентов продвигает к финалу. Это как игра в нарды. Не нужно зацикливаться на конкретной фишке, нужно двигать все фишки к финалу. Только у менеджера в этой игре есть преимущество, он всегда может вводить новые фишки-клиентов в игру.

А руководитель контролирует:

Менеджер не готовит никаких отчетов, он только работает с клиентами, а руководитель в режиме онлайн видит его промежуточную результативность и может спрогнозировать итоги его работы.

Автоматизировать описанный выше процесс может CRM-система. Не имеет значения, какая она будет, главное чтобы в ней процесс продажи был разбит на этапы, а руководитель мог ежедневно отследить изменения этих этапов. И тогда не придется следить за временем прихода менеджера по продажам на работу, закрывать социальные сети. Работа будет наглядно видна по промежуточным результатам. А хорошие результаты продаж при таком подходе не заставят себя долго ждать.

После завершения каждой сделки продавец должен написать отчет о продаже. Это нужно не только самому продавцу, но и компании в целом. Для удобства делайте наброски отчетов после каждого визита к клиенту.

В каждой компании, которая занимается продажами, существует система отчетов по продажам. Эти отчеты проходят путь от продавцов через менеджеров по продажам и доходят до высшего руководства компании.

Отчет о продажах – документ о встречах продавца с клиентами. Различают несколько видов отчетов о продажах.

Отчет о встречах с каждым клиентом. в который внесены следующие данные:

Ежедневный отчет. содержащий информацию о том, что было сделано в течение дня:

Картотека клиентов тоже является одним из видов отчетов продавца. Она должна постоянно пополняться актуальной информацией о каждом клиенте. В случае ухода продавца из компании, картотека клиентов передается его преемнику.

Еженедельный отчет о работе включает в себя:

Ежемесячный отчет о работе включает в себя:

Отчет о расходовании денежных средств (фиксированной суммы, которую компания выделяет каждому продавцу).

Менеджер по продажам должен постоянно работать с отчетами своей команды. Из них можно почерпнуть много полезной информации. Руководители, ответственные за продажи, используют отчеты продавцов для контроля над деятельностью каждого продавца. Менеджер по продажам может использовать отчеты для дальнейших указаний и правильной постановки или адаптации целей своей команды.

Информация, которую предоставляют продавцы в своих отчетах, помогает менеджеру планировать продажи. Отчет также представляет собой часть маркетингового исследования, он предоставляет сведения о том, как рынок принимает ваш товар.

Кроме того, из отчетов можно узнать об отклонениях от прогнозируемых продаж и узнать мнение продавцов, почему реальные продажи отличаются от прогнозируемых.

Если вам понравиласть статья о продажах, оставите свой отзыв, Вы можете это сделать используя форму расположенную ниже.

Рассматривая система – это личный опыт решения конкретных задач по организации и управлению продажами в компаниях различного профиля. Опыт обобщенный и систематизированный. Это не положения, заимствованные из академических источников. Поэтому автор не претендует на строгую научность и принципиальную новизну в организации управления продажами.

Информация не представляет интерес для тех руководителей, которые смогли в своих компаниях разработать и внедрить:

В совокупности это и представляет методическое обеспечение продаж.

Иначе говоря, рабочее определение методического обеспечения продаж - разработка и внедрение организационных, управленческих и отчетных документов, алгоритмов работ, регламентирующих бизнес-процессы продаж.

Место в системеМетодическое обеспечение продаж рассматривается как часть системы организации и управления продажами [1], состоящей из следующих блоков:

Возможно, что это самый важный блок системы. Хотя, скорость всей системы определяется скоростью слабого звена.

Составные элементы:Разработка и внедрение документов, согласно вышеназванным элементам показывает как должны быть организованы бизнес-процессы в системе продаж. Как следствие, подобная система:

В структурированном виде система методического обеспечения продаж представлена на рисунке 1. Рассмотрим основные блоки системы и некоторые документы.

Рис. 1. Методическое “вооружение” менеджеровДокументы и алгоритмы работ этого блока должно разработать руководство компании и отдела продаж для своих менеджеров по продажам. Это - работа начальника отдела продаж, коммерческого директора или директора по продажам, частично - директора по маркетингу. Наличие в компании подобных методических разработок и их использование на практике автоматически характеризует профессиональный уровень руководителей подразделений службы сбыта.

Далеко не все руководители уделяют должное внимание разработке этих документов. Почему? Во-первых, это большой методический труд. Труд для подчиненных. Сознательное уменьшение значимости начальника, уменьшение зависимости подчиненных от руководителя. Делегирование знаний и алгоритмов работ. Часть руководителей сознательно не идет на это, усиливая зависимость подчиненных.

Во-вторых, не все руководители сами до конца осмыслили алгоритмы работ и четко представляют, как они должны эффективно исполняться. Трудности заключаются и в умении просто и понятно письменно изложить материал, личный опыт и свои требования. Т.е. далеко не все руководители сами знают “что надо” и могут прописать “как надо”.

В-третьих, документы подобного уровня требуют, как правило, маркетингового подхода, предполагающего использование знаний и опыта сотрудников разных подразделений компании, а не только отдела продаж.

Например, документ “Конкурентные преимущества компании и товара” - уникальная разработка блока “вооружения” менеджеров, создается для каждой компании индивидуально и представляет собой плод работы коллектива всей компании. И если нет коллектива, не будет эффективного, работающего документа. Цель раскрывается в рабочем названии – “Наши козыри”.

Если компания молодая, то целесообразно отметить, что названные на рисунке 1 документы данного блока разрабатываются до начала набора менеджеров по продажам. Это документы, которые не только должны быть “положены на стол” новому сотруднику, но и документы, которые следует обсуждать с кандидатами на интервью. Такое обсуждение деталей будущей работы сразу поможет руководителю оценить будущего сотрудника и отделить в интервью “разговоры” от опыта кандидата.

После того, как методически отработан первый блок – “методическое вооружение менеджеров по продажам” и есть полная уверенность в том, что менеджеры достаточно знают товар, понимают что от них требуется, осознают сильные и слабые стороны своей компании, знают, где и как искать клиентов, как с ними работать, формируется второй блок методического обеспечения - система спроса.

Система спроса с менеджеров - система отчетностиПеред тем как спросить, необходимо четко поставить задачу. Это выражается, в частности, в скрупулезной разработке форм отчетных документов. Лучший способ – таблица. Она же обеспечит и сведение результатов по всей совокупности исполнителей.

Отчетность оперативная. Основная проблема - найти золотую середину в организации отчетности. Мало отчетов – плохо для контроля за работой. Много – плохо для самой работы. Предлагается два отчетных документа, достаточные для большинства практических ситуаций. Первый - отчет менеджера о работе за день (рис. 2 ). Целесообразность использования данной формы определяется в каждом конкретном случае отдельно. Например, такой отчет может применяться или на период испытательного срока, или для новых менеджеров, или на определенный период времени, или постоянно, если создана сеть супервайзеров. На заполнение такого документа должно затрачиваться не более 10 минут. Если фактически затрачивается больше времени – значит менеджер делает работу ради отчета, а не ради результата. Результат здесь простой: ключевыми словами на подготовленном руководителем бланке показать, на что сегодня затрачено время сотрудника.

Рис. 2Второй отчет - рабочий лист менеджера является разумной хронологией результатов контактов менеджера с ведомым клиентом. Ведение данного документа оправдано многолетней практикой работы с постоянными или потенциальными клиентами. Облегчается работа руководителя со своими менеджерами. Вместо слов о работе с тем или иным клиентом на стол руководителю кладется рабочий документ – лаконичная хронология контактов, из которого много становится сразу видно и понятно без слов. Естественно, возможна электронная форма ведения этого документа в корпоративной базе данных.

Отчетность по результатам работыВозможные документы этого блока перечислены на рисунке 1. Остановимся на совокупности документов, ориентированных на формирование системы информации о клиенте. Данные о клиенте целесообразно рассматривать как категорию отчетных данных менеджера по продажам, помня, что единственным источником прибыли является клиент, а единственной ценностью становятся отношения с клиентом. Поэтому своего клиента менеджеру надо понимать, а для этого клиента нужно знать.

Для сбора, систематизации и работы с информацией о клиенте разрабатываются:

Соотношение между информацией о клиентах, находящейся в корпоративной базе данных, или в самостоятельных документах, ведущихся менеджерами в электронном виде, решается для каждой компании отдельно. Это соотношение зависит от мощности базы данных, оперативности ввода дополнительной информации и системы контроля за этим вводом, от прав доступа менеджеров, от устоявшейся практики. Целесообразно обозначить, где не должна находиться информация о клиенте. Она не должна находиться в записных книжках, блокнотах, листочках менеджеров. Даже если они подшиты в папки. Все это может быть потеряно вместе с менеджером.

Основные структурные составляющие информационного блока “Что нужно знать о клиенте” приведены в Приложении 1. Эти данные собираются менеджерами, группируются и представляются в корпоративной базе данных или в самостоятельных документах. Они и характеризуют знание менеджеров своих клиентов. Они позволяют ответить на множество производственных вопросов: “почему”, “как” и “сколько”, являются “формальным” воплощением принципа маркетинга взаимоотношений. Уменьшается риск потери информации при переходе менеджера на другую работу.

Спорный вопрос - как глубоко можно проникать в знание клиента; где грань, за которую переходить нельзя. Первое мнение - нужно знать о клиенте как можно больше. Второе мнение - не лезть в эту область совсем, чтобы не раздражать клиента. Оптимальное решение – это искусство общения, искусство менеджера по продажам, маркетинг взаимоотношений.

К рассматриваемому вопросу логически примыкает такой раздел методического обеспечения продаж, как клиентская база данных. База данных – основа эффективной работы с клиентами и необходимое условие всей аналитики по продажам. Часто бывает, что грамотной клиентской базы данных в компании нет вообще. А есть то, что остается от процесса выписки счетов. Это совершенно недостаточно.

Первый шаг на пути к реанимации и формированию базы данных – составление списка клиентов и персонификация их по менеджерам. Т.е. сбор того, что есть и назначение “хозяина”. Данные Приложения 1 помогут в этом. Базу данных потенциальных клиентов в зависимости от условий и возможностей компании можно создавать в структуре клиентской базы или как самостоятельную базу с самостоятельным алгоритмом организационных работ и отчетности по результатам. В последнем случае организацию работ можно поручить аналитику по продажам или маркетологу, или, в небольших компаниях, ее может вести коммерческий директор или начальник отдела продаж.

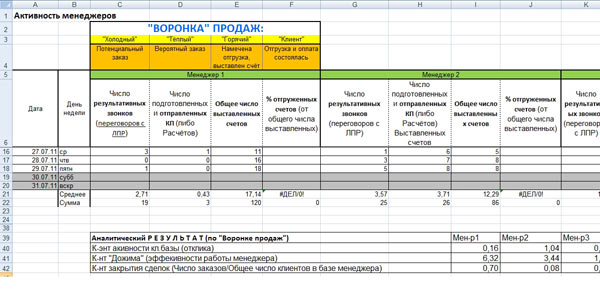

Практика подсказала необходимость сформулировать и такой показатель отчетности менеджеров по результатам работы как неудовлетворенный спрос. Его значение, как минимум, двояко. Во-первых, он показывает объем продаж, который менеджер мог бы получить, но не получил по независимым от него обстоятельствам. Также это и часть его недополученного бонуса. Во-вторых, это пища для ума маркетологов. Они должны будут на основании данных этого отчета (рис. 3 ) выявить причины неудовлетворенного спроса, проанализировать состояние дел в соответствующих подразделениях компании и внести предложения по устранению этих недостатков. Будет хорошо, если директору по маркетингу удастся устранить эти причины. Результаты расчетов, проведенных автором в нескольких компаниях показали, что объем неудовлетворенного спроса может достигать 30-40 % от месячного объема продаж.

Рис. 3 НЕУДОВЛЕТВОРЕННЫЙ СПРОСКак правило, внешней причиной неудовлетворенного спроса в оптовых компаниях являются отсутствие на складе товаров требуемого ассортимента. Истинная причина находится глубже – это несбалансированность работы подразделений компании, в результате чего уменьшаются возможные объемы продаж, клиент остается неудовлетворенным.

К документам и алгоритмам отчетности менеджеров по результатам работ относится и система планирования работы и продаж. Она представлена календарным планом работ и планом продаж на месяц. В первом случае возможен элемент творчества менеджера по формам планирования. Главное – чтобы там было главное.

А вот план продаж менеджера на месяц – дело серьезное. Здесь должен быть единый методический подход ко всем менеджерам. План продаж менеджера “от клиентов” – простейший, но действенный метод. Грамотный подход к планированию продаж требует наличия статистики по продажам в разрезе менеджеров и клиентов, знания менеджерами своих клиентов и постоянную работу с ними, информации о возможностях компании в части наличия товаров на складах и планов поступлений. Сетевой график поступления денежных средств является наиболее детальной формой и алгоритмом планирования. Возможны и формы упрощенных расчетов плановых показателей.

В части методической упорядоченности региональных продаж хочу обратить внимание на необходимость разработки следующих регламентирующих документов, придающих четкость и простоту этому непростому виду продаж со слабым контролем за процессом и повышенным финансовым риском.

Так как в рамках данной статьи нет возможности привести достаточное количество форм отчетных, плановых и других методических документов, автор вынужден для заинтересованных читателей сделать сноску [4] на семинар.

Методическое обеспечение работы отдела продажУровень и масштабность задач данного блока, продолжая регламентацию бизнес-процессов в отделе продаж, выходят за рамки одного отдела. Это совместная работа директоров нескольких подразделений компании: коммерческого, финансового, по маркетингу, по логистике.

Основные блоки данного раздела:

Краткий комментарий. Экономический механизм продаж :

Бюджет продаж компании стартует с упомянутых форм и методов планирования менеджеров “от клиента” и представляет собой систему последовательных расчетов:

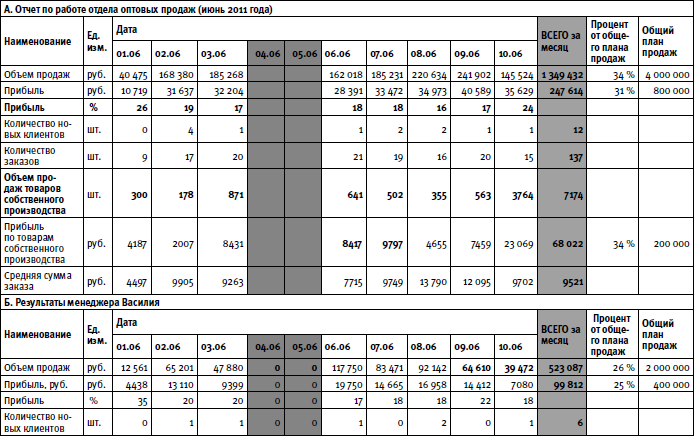

В Приложении 2 приведена система итоговых отчетов по продажам. Эта информация может помочь руководителям торгующих подразделений выбрать наиболее подходящие отчеты для условий конкретной компании.

Вместо заключенияРезультат и практическая ценность. Создается заново или ставится на профессиональную основу работа основного подразделения компании – отдела продаж: должностные обязанности сотрудников, планирование, отчетность, дисциплина производственная, плановая, финансовая, клиентские базы данных, документооборот, технология продаж. Информация о состоянии продаж в компании “оседает” и систематизируется в специально разработанных документах по продуманным и прописанным алгоритмам работ. Налаженный анализ отчетных и плановых данных позволяет своевременно принимать управленческие решения. Создаются внутренние условия для развития продаж. Неизбежно происходит рост продаж.

Выполнив такую работу в компании можно ставить и решать группу проблем, отвечающих на вопрос “Что еще нужно сделать, чтобы лучше удовлетворять потребности своих клиентов и, соответственно, увеличить продажи?”. Это – следующий блок системы организации и управления продажами – маркетинговая поддержка и развитие продаж.

Приложение 1.Информация о клиенте.

Дополнительно для потенциальных клиентов

Система итоговых отчетов по продажам

© 1992—2016 «Психология и бизнес»