Рейтинг: 4.5/5.0 (1894 проголосовавших)

Рейтинг: 4.5/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Право подписи за главного бухгалтера (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Право подписи за главного бухгалтера"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

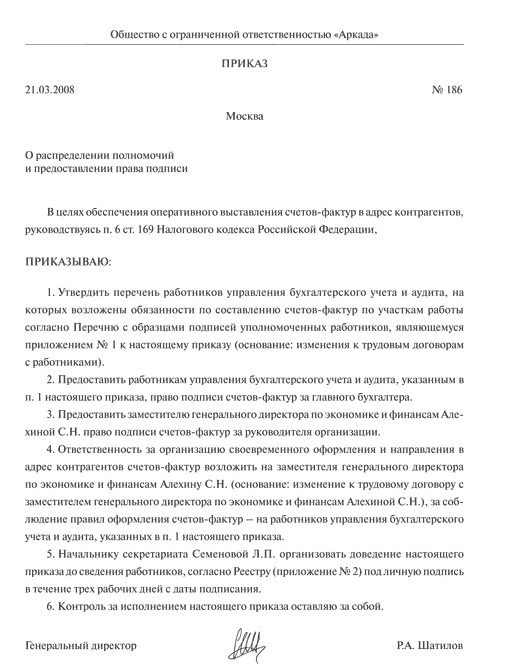

(с изм. и доп. вступ. в силу с 01.09.2016) 6. Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Путеводитель по налогам. Практическое пособие по НДС К подобным выводам пришел Минфин России в отношении ситуации, когда счет-фактура подписывается одним лицом, наделенным правом подписи на основании доверенности как за руководителя, так и за главного бухгалтера (Письмо от 21.10.2014 N 03-07-09/53005).

Путеводитель по налогам. Практическое пособие по налоговым проверкам Подтверждением передачи полномочий на подписание первичного документа может служить:

Документ доступен: в коммерческой версии КонсультантПлюс

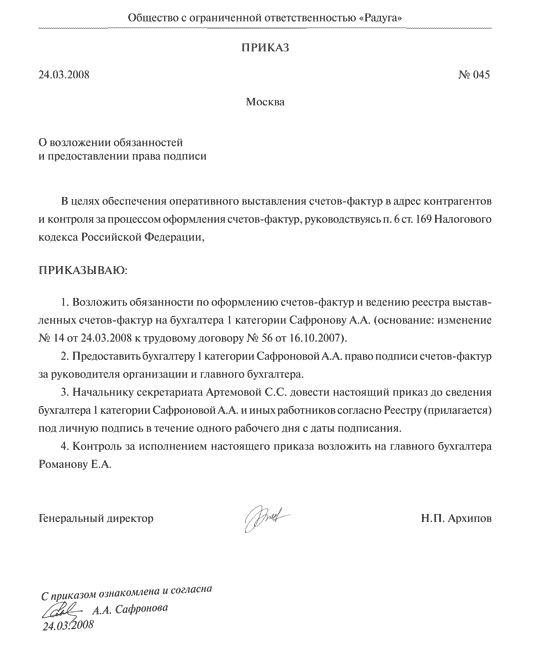

Формы документов. Право подписи за главного бухгалтераФорма: Приказ о наделении правом подписи за главного бухгалтера

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Доверенность на право подписи за главного бухгалтера (образец заполнения)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Новости и аналитика Правовые консультации (практика) Малый бизнес В ООО (малое предприятие) право первой подписи принадлежит генеральному директору и главному инженеру. Ведение бухгалтерского учета в организации возложено на главного бухгалтера, а его подпись в карточке с образцами подписей отсутствует. Какие риски несет ООО, если в карточке с образцами подписей нет подписи главного бухгалтера?

В ООО (малое предприятие) право первой подписи принадлежит генеральному директору и главному инженеру. Ведение бухгалтерского учета в организации возложено на главного бухгалтера, а его подпись в карточке с образцами подписей отсутствует. Какие риски несет ООО, если в карточке с образцами подписей нет подписи главного бухгалтера?

В соответствии с п. 1 ст. 847 ГК РФ права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета.

В целях распоряжения средствами на расчетном счете таким документом является карточка с образцами подписей и оттиском печати, оформление которой предусмотрено Инструкцией Центрального Банка России от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)" (далее - Инструкция).

Согласно п. 7.5 Инструкции право первой подписи принадлежит руководителю клиента - юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением главного бухгалтера клиента - юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта руководителя юридического лица лиц), наделенным правом первой подписи распорядительным актом руководителя юридического лица, либо на основании доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации.

В соответствии с п. 7.6 Инструкции право второй подписи принадлежит главному бухгалтеру клиента (юридического лица) и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта клиента - юридического лица.

Следовательно, главному бухгалтеру организации и (или) лицам, уполномоченным на ведение бухгалтерского учета, предоставляется право вслед за подписью руководителю организации (иных лиц) ставить вторую подпись на документах о перечислении и выдаче денежных средств с банковского счёта.

Необходимо отметить, что, если руководитель клиента - юридического лица ведет в случаях, предусмотренных законодательством РФ, бухгалтерский учет лично, в карточке проставляется собственноручная подпись (подписи) лица (лиц), наделенного(ых) правом только первой подписи. При этом в карточке напротив поля "Вторая подпись" в полях "Фамилия, имя, отчество" и "Образец подписи" указывается, что лицо, наделенное правом второй подписи, отсутствует (п. 7.10 Инструкции).

Таким образом, вторая подпись в карточке будет отсутствовать только в случае, если руководитель компании ведет бухгалтерский учет лично.

Руководитель экономического субъекта (кроме субъекта малого и среднего предпринимательства), за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета (ч. 3 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"). Соответственно, руководители организаций (кроме субъектов малого и среднего предпринимательства) не вправе возлагать на себя ведение бухгалтерского учета (в том числе частично).

В рассматриваемом случае организация является субъектом малого предпринимательства, поэтому данный запрет на организацию не распространяется.

Вместе с тем, как указано в вопросе, организация имеет в штате главного бухгалтера, на которого возложено ведение бухгалтерского учёта.

Принимая во внимание то обстоятельство, что в рассматриваемой ситуации ведение бухгалтерского учёта возложено на главного бухгалтера, его подпись должна указываться в качестве второй подписи на карточке с образцами подписей и оттиском печати.

В силу п. 1 ст. 30 Закона N 402-ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации, в части, не противоречащей Закону N 402-ФЗ (информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

В соответствии с абз. 2, 3 п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Минфина России).

Таким образом, без подписи главного бухгалтера расчётные документы недействительны.

Кроме того, в соответствии с п. 1 ч. 8 ст. 7 Закона N 402-Ф и п. 14 Положения N 34н в случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Как видно, законодательством предусмотрено, что главный бухгалтер может не принимать к учету и не подписывать первичные документы по тем операциям, которые, по его мнению, противоречат законодательству, при этом он не будет нести ответственности за противозаконные или ошибочные действия.

Необходимо также отметить, что в п. 2.1 Положением ЦБР от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение N 373-П) указано на то, что кассовые документы юридического лица, индивидуального предпринимателя оформляются:

- бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа юридического лица, индивидуального предпринимателя (далее - бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Соответственно, при наличии в организации главного бухгалтера последний подписывает приходные и расходные кассовые ордера (п. 2.2 Положения N 373-П).

Таким образом, расчетные документы без подписи главного бухгалтера являются недействительными и не должны приниматься к исполнению.

При этом в соответствии с абзацем вторым п. 1.1 Положения Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств" (далее - Положение N 383-П) перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями;

- расчетов по аккредитиву;

- расчетов инкассовыми поручениями;

- расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Как следует из приложения 1 к Положению N 383-П, в поле 44 платежного поручения на бумажном носителе проставляются подписи (подпись) уполномоченных лиц плательщика согласно заявленным банку образцам в карточке.

Таким образом, в общем случае банк сможет при получении от клиента расчетного документа выявить несоответствие сведений, содержащихся в карточке, образцам подписей и оттиска печати.

Если в рассматриваемом случае в поле 44 расчётного документа будет проставлена только одна подпись - руководителя компании, то получить информацию о том, что в штате компании имеется главный бухгалтер, банк может и иным образом.

Согласно абзацу третьему п. 2 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 19.04.1999 N 5, если иное не установлено законом или договором, банк несет ответственность за последствия исполнения поручений, выданных неуполномоченными лицами (и в тех случаях, когда с использованием предусмотренных банковскими правилами и договором процедур банк не мог установить факта выдачи распоряжения неуполномоченными лицами).

В то же время банк не несет ответственности за операции, совершенные по распоряжению лиц, указанных в карточке, если клиентом в порядке, предусмотренном договором банковского счета, их полномочия не отменены, в частности, если клиентом не была своевременно переоформлена карточка с образцами подписей распорядителя счета (смотрите постановление Девятого арбитражного апелляционного суда от 04.04.2012 N 09АП-5402/12).

Обязанность клиента оповещать банк о тех или иных изменениях, в том числе и о лицах, имеющих право подписи, как правило, установлена в самом договоре банковского счета.

О том, что при изменении лица, уполномоченного на ведение бухгалтерского учета, организация обязана обратиться в банк и представить новую банковскую карточку, свидетельствует, например, постановление ФАС Уральского округа от 06.05.2013 N Ф09-2883/13 по делу N А60-38438/2012.

На основании абзаца третьего пп. 1.6 Инструкции кредитная организация обязана систематически обновлять информацию, получаемую при идентификации клиентов и выгодоприобретателей, в порядке, установленном законодательством Российской Федерации и банковскими правилами.

После выявления банком информации о том, что в штате организации присутствует главный бухгалтер, но при этом в банковской карточке отсутствует его подпись, банк может отказать принимать к исполнению расчетные документы до представления в банк новой банковской карточки в соответствии с абзацем вторым п. 7.14 Инструкции.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

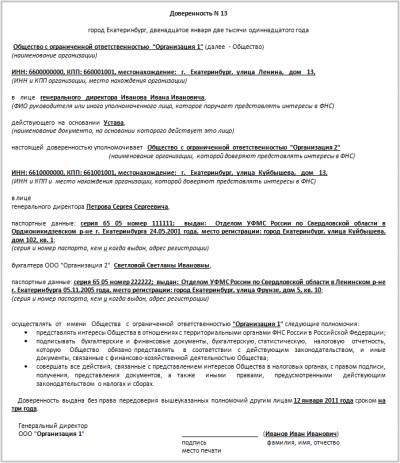

Налоговый кодекс Российской Федерации(1) разрешает подписывать счет-фактуру не только руководителю и главному бухгалтеру: подпись могут ставить и «иные лица».

Причина закрепления в законе данной возможности очевидна: если в крупных организациях с большим оборотом руководитель и главный бухгалтер будут подписывать каждый счет-фактуру, то можно предположить, что им придется только этим и заниматься все рабочее время. Кроме того, и в небольших компаниях при определенных обстоятельствах (болезнь, командировка и т.д.) руководитель организации и главный бухгалтер могут поручить ставить подпись на этом и других аналогичных документах другому лицу. Однако при подписании счетов-фактур иными, кроме руководителя организации и главного бухгалтера, лицами необходимо правильно оформить как делегирование права подписи, так и саму подпись в счете-фактуре.

Зачастую ошибка, допущенная в счете-фактуре поставщиком товаров (работ, услуг), может повлечь для покупателя серьезные финансовые потери: он не сможет принять НДС, указанный в этом документе, к вычету (а его размер, как правило, составляет от 10 до 18%). Если компания нарушает требования законодательства, то ей не избежать конфликтных ситуаций как с налоговыми органами, так и со своими контрагентами, которые будут требовать выставления правильно оформленных счетов-фактур с приложением копий документов, подтверждающих полномочия подписавших их лиц.

Поэтому на практике возникают вопросы:

А теперь последовательно ответим на эти и сопутствующие им вопросы.

Кому делегируем право подписи счетов-фактур?

Правила оформления и состав обязательных реквизитов счетов-фактур установлены статьей 169 НК РФ.

Пункт 6 статьи 169 Налогового кодекса Российской Федерации

счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Если главного бухгалтера в принципе не существует?

Иногда небольшие фирмы, в штатном расписании которых отсутствует должность главного бухгалтера, опрометчиво игнорируют реквизит подписи главного бухгалтера. Такой подход неправилен и может привести к спорам с налоговыми органами. Отсутствие какой-либо из двух подписей на счете-фактуре влечет его признание недействительным.

На это указывает, например, письмо Минфина России от 29.11.2004 г. № 03-04-11/212, являющееся ответом на частный вопрос налогоплательщика: «В случае отсутствия на счете-фактуре одной из вышеперечисленных подписей, в данном случае – лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой счет-фактура признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм налога на добавленную стоимость».

Но арбитражные суды не всегда занимают такую категоричную позицию. Ведь ответственность за организацию бухгалтерского учета в организациях несут руководители, которые по своему усмотрению могут:

Таким образом, законодательство допускает, что в организации вообще может отсутствовать должность бухгалтера.

Если ведение учета возложено на руководителя организации, значит, он сам и должен поставить свою подпись в отведенном для этого месте. Таким образом, закон допускает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации.

Передаем право подписи своим работникам и «посторонним» лицам

Как уже было отмечено, НК РФ разрешает делегировать право подписи счетов-фактур. При этом круг лиц, которым передается право подписи, законодательно не ограничен. Таким образом, это могут быть:

Причем из формулировки НК РФ не ясно, может ли таким «иным лицом»(2) быть юридическое лицо. Ведь распространены случаи, когда ведение бухгалтерского учета передается на аутсорсинг другой компании, которая специализируется на предоставлении услуг по бухгалтерскому сопровождению. Но юридическое лицо само по себе не может ничего подписать, личный росчерк всегда ставит конкретный человек. Поэтому в подобных случаях рекомендуем делегировать право подписи этому конкретному человеку (работнику сторонней организации).

«Фигаро – здесь, Фигаро – там»

При принятии решения о делегировании права подписи может возникнуть еще один вопрос: можно ли доверить ставить обе подписи (и за руководителя организации, и за главного бухгалтера) одному лицу?

Анализ действующего законодательства о налогах и сборах позволяет сделать вывод, что можно. Как мы уже отмечали, НК РФ не содержит никаких ограничений по передаче права подписи счета-фактуры: доверив одному лицу ставить на счете-фактуре сразу обе подписи, организация ничего не нарушит.

Как документировать делегирование права подписи?

Делегирование права подписи счетов-фактур оформляется (на это есть прямое указание в п. 6 ст. 169 НК РФ):

Из оформленных документов должно быть однозначно понятно, что в том или ином периоде на определенных лиц возлагались обязанности подписывать счета-фактуры за руководителя организации и / или за главного бухгалтера.

Приказ или доверенность?

Возникает вопрос: в каком случае делегирование права подписи следует оформлять приказом (иным распорядительным документом по организации), а когда – выдавать доверенность?

НК РФ не содержит ответа на него. Единственное, что указывает законодатель, – это альтернативность документов: достаточно одного из них.

На практике на этот счет существует несколько точек зрения. Приведем основные из них:

Как видите, обе эти точки зрения выглядят убедительными при определенных обстоятельствах. Однако давайте разберемся, в чем состоит целесообразность оформления данных документов для компании. Правильное документальное оформление делегирования права подписи счетов-фактур в организации призвано решить следующие основные проблемы:

Руководство компании, естественно, заинтересовано в установлении персональной ответственности лиц, ставящих свою подпись на счетах-фактурах. Доверенностью оформляется только предоставление «права», но не делегирование впрямую соответствующих обязанностей и ответственности за их неисполнение. Данные обстоятельства закрепляются приказом (иным распорядительным документом) по организации, а с точки зрения трудового законодательства возложение новых обязанностей возможно, как правило, путем их включения в трудовой договор (ст. 57 Трудового кодекса Российской Федерации) и / или должностную инструкцию(3) работника. Если же право подписи делегируется не работнику организации, тогда соответствующие обязательства и ответственность за их неисполнение должны быть четко прописаны в тексте гражданско-правового договора (договор возмездного оказания услуг и т.п.).

Может возникнуть ситуация, когда контрагент может возразить, что приказом (иным распорядительным документом по организации) регулируются только взаимоотношения внутри организации, а на представительство перед «внешними» лицами требуется доверенность. А вот налоговые органы на практике вряд ли будут обращать внимание на отсутствие доверенности, если есть надлежащим образом оформленный приказ.

Таким образом, можно сделать следующие выводы :

Приказ (иной распорядительный документ) должен оформляться соответствующим образом:

Данный документ является организационно-распорядительным и оформлять его лучше с соблюдением положений ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Текст такого документа можно составлять в произвольной форме. Мы же порекомендуем обязательно отразить в нем:

Как оговаривалось выше, в таком приказе (ином распорядительном документе) можно закрепить соответствующие обязанности и ответственность работников, на которых возлагается подписание счетов-фактур.

Издавать отдельный приказ по организации, посвященный только делегированию права подписи счетов-фактур, не обязательно. Конечно, вы можете включить подобное указание в «общий» приказ, которым установлено распределение полномочий и предоставление права подписи по разным направлениям деятельности (производство, реализация, финансы, юридическое направление, бухгалтерская отчетность и т.п.).

Но оформление делегирования права подписи счетов-фактур отдельным распорядительным документом гораздо удобнее, поскольку его копии нужно будет предоставлять по требованию и налоговых органов, и многочисленных контрагентов. А вашей организации не всегда выгодно будет показывать им распределение иных полномочий между сотрудниками.

А теперь приведем образцы приказов, которыми вы сможете воспользоваться при оформлении делегирования права подписи счетов-фактур:

*1). Далее – НК РФ.

*2). Между тем в п. 6 ст. 169 НК РФ прямо установлено, что счет-фактура подписывается этим «иным лицом»

*3). Правда, в этом случае придется учесть, что инструкция по конкретной должности будет распространяться на всех работников, принятых на работу по этой должности, а не только на конкретного работника, которому делегировано право подписи счетов-фактур.

*4). Хотя для налоговых органов в силу п. 6 ст. 169 НК РФ будет достаточно одного документа: либо приказа (иного распорядительного документа) по организации, либо доверенности. В трудовом договоре и должностной инструкции больше заинтересован работодатель.

*5). В соответствии с учредительными документами это может быть «генеральный директор», «директор», «президент» и т.п.

В стать мы разберем образцы приказов: 1) на лиц, наделенных правом первой и второй подписи в карточке с образцами подписей; 2) на лиц, наделенных правом второй первой и второй второй подписи (о предоставлении права подписи)

П Р И К А З

«15» февраля 2012г. № 12

г. Москва

о заверении документов

ПРИКАЗЫВАЮ:

Разрешить подписывать финансово-хозяйственные документы предприятия (счет на оплату, накладные формы ТОРГ-12, ТТН, счет-фактуру, акты сверок с контрагентами, доверенности на получение товарно-материальных ценностей) с 15.02.2012г. следующим уполномоченным лицам:

1. Главный бухгалтер ООО «Василек» Иванова Ю.А.- первая подпись.

2. Заместитель главного бухгалтера ООО «Василек» ПетроваТ.С.- вторая подпись.

Генеральный директор ООО «Василек» В.В. Сидоров

С приказом ознакомлены:

Главный бухгалтер ООО «Василек» Ю.А. Иванова

Заместитель главного бухгалтера ООО «Василек» Т.С. Петрова

В связи с производственной необходимостью,

ПРИКАЗЫВАЮ:

1. Предоставить право второй подписи главному бухгалтеру Ивановой Юлии Анатольевне.

2. Контроль за исполнением приказа оставляю за собой.

Центробанк объяснил, как правильно предоставить право подписи финансовых документов «О подтверждении полномочий лиц, наделенных правом подписи» Письмо Центробанка РФ от 14.06.07 № 31-1-6/1244 Специалисты юридического департамента ЦБ РФ разъяснили, какие именно документы нужно представить в банк, чтобы подтвердить полномочия лица, не являющегося руководителем или главбухом, но наделенного правом командовать денежными средствами компании. НАПОМНИМ. Право первой подписи финансовых документов принадлежит руководителю, а право второй подписи - главному бухгалтеру. Вместе с тем фирма может делегировать это право иным лицам, причем как своим штатным работникам (например, финансовому директору), так и третьим лицам (допустим, управляющему). В любом случае образцы подписей потребуется заверить в банковской карточке при открытии расчетного счета. Естественно, основным подтверждающим документом является приказ директора о предоставлении конкретному сотруднику права первой или второй подписи. В то же время эта распорядительная бумага не единственно возможная. Вместо нее удостоверить передачу полномочий могут доверенность, приказ руководителя о назначении уполномоченного сотрудника на должность либо его должностная инструкция. Но не всякий такой документ будет принят кредитной организацией. Банкиры заострили внимание на том, что лицу, не занимающему должность руководителя компании или ее бухгалтерии, право первой или второй подписи «должно быть предоставлено». Это значит, что в доверенности, должностной инструкции или приказе необходимо прямо прописать, что сотрудник наделяется правом первой или второй подписи. Если делегирующий полномочия документ дает сотруднику право иной подписи, к примеру, право подписывать гражданско-правовые договоры, то такой документ не свидетельствует о полномочиях работника распоряжаться деньгами фирмы. А значит, банк не примет карточку с образцами подписей неуполномоченных лиц.

Приказ на право подписи Все хозяйственные операции должны оформляться первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм документов, а документы, форма которых не предусмотрена в этих альбомах, должны содержать, в том числе личные подписи указанных лиц. В силу п. 3 ст. 9 Федерального закона N 129-ФЗ перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. К компетенции исполнительного органа общества относятся все вопросы руководства текущей деятельностью общества. Таким образом, руководитель организации выполняет возложенные на него обязанности по управлению обществом как лично, так и путем делегирования части своих полномочий другим сотрудникам предприятия. Эта норма означает, что законодатель предусмотрел возможность подписания первичных документов не только руководителем организации, но также иными уполномоченными на то лицами. Следовательно, право сотрудника на подписание первичных документов должно быть регламентировано внутренними документами организации. Если сотрудник уполномочен на подписание документов, которыми оформляются операции с денежными средствами, то этот внутренний уполномочивающий документ, должен быть подписан не только генеральным директором, но и главным бухгалтером. Последнее требование в полной мере относится к изданию документа, наделяющего заместителя директора правом подписи счетов на оплату.

Согласно п. 6 ст. 169 НК РФ счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Таким образом, наиболее универсальным способом закрепления за определенными сотрудниками право подписи тех или иных документов является издание локального нормативного акта. В роли такого акта, как правило, используют приказ по предприятию. Унифицированной формы такого приказа нет, поэтому он издается в произвольной форме, если в организации не разработана какая-то специальная. Также определить круг полномочий работника, включая его право подписи тех или иных документов, можно в его должностной инструкции.

Таким образом, перечень лиц, имеющих право подписи первичных учетных документов, должен быть утвержден руководителем организации (приказом или распоряжением), однако указание номера приказа в накладной действующим законодательством не предусмотрено. Между тем, рекомендуется во избежание конфликтных ситуаций с фискальными органами все-таки указывать основания, по которым то или иное лицо подписывает первичные документы. Подпункт \"г\" п. 2 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ \"О бухгалтерском учете\" допускает возможность ведения бухгалтерского учета лично руководителем организации. Таким образом, в случае если обязанности главного бухгалтера исполняются руководителем организации лично, на счете-фактуре подпись руководителя ставится дважды: за руководителя и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации. Форма такого приказа организацией разрабатывается самостоятельно исходя из действующей в ней системы делопроизводства.

О представлении права подписи финансовых документов

приказываю:

1. Установить право первой подписи от имени ОАО «Василек» генеральному директору Климушкину В.Н.

2. Предоставить начальнику отдела обеспечения Курниковой С.А. право второй подписи.

3. Признать утратившим силу приказ генерального директора от 12.10.2010 № 257 «О предоставлении права первой подписи».

Генеральный директор В.Н. Климушкин

В случае отсутствия должностного лица право первой или второй подписи можно предоставить на определенное время. Это тоже оформляется приказом, в котором указывается должностное лицо, период права подписи и на какие документы распространяется. Тогда текст приказа может выглядеть примерно следующим образом.

«На время отпуска начальника отдела обеспечения Курниковой С.А. предоставить право второй подписи заместителю начальника этого же отдела Золотушко Р.И. финансовых документов».

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВ организациях с большим документооборотом руководитель и главный бухгалтер физически не в состоянии подписывать каждый счет-фактуру. Налоговый кодекс предусмотрел на этот случай возможность передачи права подписи «иным лицам, уполномоченным на то приказом… по организации или доверенностью». Вроде все понятно. Но когда на практике начинаешь оформлять делегирование права подписи и сам счет-фактуру, появляются вопросы. Что делать, если в штате организации должность главного бухгалтера в принципе не предусмотрена? Можно ли делегировать подписание счета-фактуры не работнику своей организации, а сторонним лицам? Этот вопрос становится актуальным, когда компания передает ведение своего бухгалтерского учета другой организации (на аутсорсинг). Допустимо ли, чтобы и за руководителя, и за главного бухгалтера расписывалось одно уполномоченное лицо? В каком случае делегирование права подписи следует оформлять приказом, а когда – выдавать доверенность? Какие еще документы потребуется оформить? И др.

Налоговый кодекс Российской Федерации 1 разрешает подписывать счет-фактуру не только руководителю и главному бухгалтеру: подпись могут ставить и «иные лица». Причина закрепления в законе данной возможности очевидна: если в крупных организациях с большим оборотом руководитель и главный бухгалтер будут подписывать каждый счет-фактуру, то можно предположить, что им придется только этим и заниматься все рабочее время. Кроме того, и в небольших компаниях при определенных обстоятельствах (болезнь, командировка и т.д.) руководитель организации и главный бухгалтер могут поручить ставить подпись на этом и других аналогичных документах другому лицу. Однако при подписании счетов-фактур иными, кроме руководителя организации и главного бухгалтера, лицами необходимо правильно оформить как делегирование права подписи, так и саму подпись в счете-фактуре.

З ачастую ошибка, допущенная в счете-фактуре поставщиком товаров (работ, услуг), может повлечь для покупателя серьезные финансовые потери: он не сможет принять НДС, указанный в этом документе, к вычету (а его размер, как правило, составляет от 10 до 18%). Если компания нарушает требования законодательства, то ей не избежать конфликтных ситуаций как с налоговыми органами, так и со своими контрагентами, которые будут требовать выставления правильно оформленных счетов-фактур с приложением копий документов, подтверждающих полномочия подписавших их лиц.

Поэтому на практике возникают вопросы:

А теперь последовательно ответим на эти и сопутствующие им вопросы.

Кому делегируем право подписи счетов-фактур?Правила оформления и состав обязательных реквизитов счетов-фактур установлены статьей 169 НК РФ.

Пункт 6 статьи 169 Налогового кодекса Российской Федерации

счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

Таким образом, на счете-фактуре по общему правилу должны присутствовать две подписи: руководителя организации и главного бухгалтера.

Если главного бухгалтера в принципе не существует?Иногда небольшие фирмы, в штатном расписании которых отсутствует должность главного бухгалтера, опрометчиво игнорируют реквизит подписи главного бухгалтера. Такой подход неправилен и может привести к спорам с налоговыми органами. Отсутствие какой-либо из двух подписей на счете-фактуре влечет его признание недействительным.

На это указывает, например, письмо Минфина России от 29.11.2004 г. № 03-04-11/212, являющееся ответом на частный вопрос налогоплательщика: «В случае отсутствия на счете-фактуре одной из вышеперечисленных подписей, в данном случае – лица, уполномоченного подписывать счета-фактуры за главного бухгалтера, такой счет-фактура признается составленным с нарушением установленного порядка и не может служить основанием для принятия к вычету соответствующих сумм налога на добавленную стоимость».

Но арбитражные суды не всегда занимают такую категоричную позицию. Ведь ответственность за организацию бухгалтерского учета в организациях несут руководители, которые по своему усмотрению могут:

Таким образом, законодательство допускает, что в организации вообще может отсутствовать должность бухгалтера.

Если ведение учета возложено на руководителя организации, значит, он сам и должен поставить свою подпись в отведенном для этого месте. Таким образом, закон допускает возможность наличия одной и той же подписи на счетах-фактурах за руководителя организации и главного бухгалтера. При этом факт возложения обязанностей главного бухгалтера на руководителя должен быть подтвержден соответствующим приказом по организации.

Передаем право подписи своим работникам и «посторонним» лицамКак уже было отмечено, НК РФ разрешает делегировать право подписи счетов-фактур. При этом круг лиц, которым передается право подписи, законодательно не ограничен. Таким образом, это могут быть:

Причем из формулировки НК РФ не ясно, может ли таким «иным лицом» 2 быть юридическое лицо. Ведь распространены случаи, когда ведение бухгалтерского учета передается на аутсорсинг другой компании, которая специализируется на предоставлении услуг по бухгалтерскому сопровождению. Но юридическое лицо само по себе не может ничего подписать, личный росчерк всегда ставит конкретный человек. Поэтому в подобных случаях рекомендуем делегировать право подписи этому конкретному человеку (работнику сторонней организации).

«Фигаро – здесь, Фигаро – там»При принятии решения о делегировании права подписи может возникнуть еще один вопрос: можно ли доверить ставить обе подписи (и за руководителя организации, и за главного бухгалтера) одному лицу?

Анализ действующего законодательства о налогах и сборах позволяет сделать вывод, что можно. Как мы уже отмечали, НК РФ не содержит никаких ограничений по передаче права подписи счета-фактуры: доверив одному лицу ставить на счете-фактуре сразу обе подписи, организация ничего не нарушит.

Как документировать делегирование права подписи?Делегирование права подписи счетов-фактур оформляется (на это есть прямое указание в п. 6 ст. 169 НК РФ):

Из оформленных документов должно быть однозначно понятно, что в том или ином периоде на определенных лиц возлагались обязанности подписывать счета-фактуры за руководителя организации и / или за главного бухгалтера.

Приказ или доверенность?Возникает вопрос: в каком случае делегирование права подписи следует оформлять приказом (иным распорядительным документом по организации), а когда – выдавать доверенность?

НК РФ не содержит ответа на него. Единственное, что указывает законодатель, – это альтернативность документов: достаточно одного из них.

На практике на этот счет существует несколько точек зрения. Приведем основные из них:

Как видите, обе эти точки зрения выглядят убедительными при определенных обстоятельствах. Однако давайте разберемся, в чем состоит целесообразность оформления данных документов для компании. Правильное документальное оформление делегирования права подписи счетов-фактур в организации призвано решить следующие основные проблемы :

Руководство компании, естественно, заинтересовано в установлении персональной ответственности лиц, ставящих свою подпись на счетах-фактурах. Доверенностью оформляется только предоставление «права», но не делегирование впрямую соответствующих обязанностей и ответственности за их неисполнение. Данные обстоятельства закрепляются приказом (иным распорядительным документом) по организации, а с точки зрения трудового законодательства возложение новых обязанностей возможно, как правило, путем их включения в трудовой договор (ст. 57 Трудового кодекса Российской Федерации) и / или должностную инструкцию 3 работника. Если же право подписи делегируется не работнику организации, тогда соответствующие обязательства и ответственность за их неисполнение должны быть четко прописаны в тексте гражданско-правового договора (договор возмездного оказания услуг и т.п.).

Может возникнуть ситуация, когда контрагент может возразить, что приказом (иным распорядительным документом по организации) регулируются только взаимоотношения внутри организации, а на представительство перед «внешними» лицами требуется доверенность. А вот налоговые органы на практике вряд ли будут обращать внимание на отсутствие доверенности, если есть надлежащим образом оформленный приказ.

Таким образом, можно сделать следующие выводы :

Приказ (иной распорядительный документ) должен оформляться соответствующим образом:

Данный документ является организационно-распорядительным и оформлять его лучше с соблюдением положений ГОСТа Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Текст такого документа можно составлять в произвольной форме. Мы же порекомендуем обязательно отразить в нем:

Как оговаривалось выше, в таком приказе (ином распорядительном документе) можно закрепить соответствующие обязанности и ответственность работников, на которых возлагается подписание счетов-фактур.

Издавать отдельный приказ по организации, посвященный только делегированию права подписи счетов-фактур, не обязательно. Конечно, вы можете включить подобное указание в «общий» приказ, которым установлено распределение полномочий и предоставление права подписи по разным направлениям деятельности (производство, реализация, финансы, юридическое направление, бухгалтерская отчетность и т.п.).

Но оформление делегирования права подписи счетов-фактур отдельным распорядительным документом гораздо удобнее, поскольку его копии нужно будет предоставлять по требованию и налоговых органов, и многочисленных контрагентов. А вашей организации не всегда выгодно будет показывать им распределение иных полномочий между сотрудниками.

А теперь приведем образцы приказов, которыми вы сможете воспользоваться при оформлении делегирования права подписи счетов-фактур:

Валерий. 26 сентября 2013 12:52

Подскажите пожалуйста, кто должен создавать счет фактуры на аванс? бухгалтер или менеджер, глав бух заставляет создавать сч. фактуры на аванс, потом сама проводит. я должен распечатать унести к ней на подпись, потом к директору на подпись тоже я, после чего сдать все это подписанное дело ей же глав. буху, как в этом вопросе разобраться? должен ли менеджер вообще заниматься этими делами, при чем счет фактур на аванс максим 10 шт в день. соответсвенно занимаюсь этим каждый день. за глав буха.

Анонимный гость. 22 октября 2013 11:07

все зависит от того, в чьи должностные обязанности это входит. А все должностные обязанности закрепляются в должностной инструкции. Поднимите этот вопрос у руководства.