Рейтинг: 4.7/5.0 (1896 проголосовавших)

Рейтинг: 4.7/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Построчно указываются следующие показатели:

в строке 1 - порядковый номер и дата выписки счета-фактуры. При составлении счета-фактуры комитентом (принципалом) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае счета-фактуры комиссионером (агентом) покупателю в этой строке таких счетов-фактур указывается единая дата - дата выписки счета-фактуры комиссионером (агентом) покупателю;

в строке 2 - полное и сокращенное наименование продавца в соответствии с учредительными документами. При составлении счета-фактуры налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке указывается полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

в строке 2а - место нахождения продавца в соответствии с учредительными документами. При составлении счета-фактуры налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке указывается место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

в строке 2б - индентификационный номер и код причины постановки на учет налогоплательщика-продавца. При составлении счета-фактуры налоговыми агентами, указанными в пункте 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставятся прочерки. При составлении счета-фактуры налоговым агентом, указанным в пункте 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке указывается идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога;

в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права, в том числе налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставятся прочерки;

в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права, в том числе налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставятся прочерки;

в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура). При составлении счета-фактуры при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставятся прочерки. При составлении счета-фактуры налоговым агентом, указанным в пункте 4 статьи 174 Налогового кодекса Российской Федерации, в этой строке указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет. При составлении счета-фактуры налоговым агентом, указанным в пункте 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества. При составлении счета-фактуры налоговым агентом, указанным в пункте 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, в этой строке указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных товаров;

в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;

в строке 6а - место нахождения покупателя в соответствии с учредительными документами;

в строке 6б - идентификационный номер и код причины поставки на учет налогоплательщика-покупателя.

В графах 1 - 11 указываются следующие сведения:

в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименования поставляемых товаров (описание работ, услуг), имущественных прав;

в графе 2 - единица измерения (при возможности ее указания);

в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания);

в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога;

в графе 5 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 - 4 статьи 155 Налогового кодекса Российской Федерации, в этой графе указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 - 4 статьи 155 Налогового кодекса Российской Федерации;

в графе 6 - сумма акциза по подакцизным товарам;

в графе 7 - налоговая ставка;

в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, определяемая исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, определяемая в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 - 4 статьи 155 Налогового кодекса Российской Федерации, в этой графе указывается сумма налога, определяемая в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации к налоговой базе, указанной в графе 5 счета-фактуры;

в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты;

в графе 10 - страна происхождения товара;

в графе 11 - номер таможенной декларации.

В счете-фактуре, выставляемом при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4, а также в графах 2 - 6, 10 и 11 ставятся прочерки.

В данном случае полученный счет-фактура не заполняется.

При составлении счета-фактуры Минфин России рекомендовал делать на них отметку «За иностранное лицо» (письмо от 11 мая 2007 г. № 03-07-08/106).

В строке 2 «Продавец» счета-фактуры Ваша организация должна привести полное или сокращенное наименование своей организации (указанного в договоре с налоговым агентом), за которого Вы исполняете обязанности по уплате налога.

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца (указанного в договоре с налоговым агентом), за которого Вы исполняете обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлен прочерк.

В строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, ставят прочерки.

В строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет. В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код

При частичной оплате в графах 2–4 ставятся прочерки, а графы 10–11 не заполняются.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Ситуация:Как налоговому агенту заполнить счет-фактуру

В строке 2 «Продавец» налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), приводят полное или сокращенное наименование продавца или арендодателя (указанного в договоре с налоговым агентом), за которого они исполняют обязанности по уплате налога.*

В строке 2а «Адрес» должен быть указан адрес (в соответствии с учредительными документами) продавца или арендодателя (указанного в договоре с налоговым агентом), за которого налоговые агенты исполняют обязанность по уплате налога.

В строке 2б «ИНН/КПП продавца» должны быть проставлены:

При составлении счета-фактуры на выполненные работы (оказанные услуги) в строках 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» налоговые агенты, приобретающие работы (услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), ставят прочерки.*

Некоторые особенности имеет порядок заполнения строки 5 «К платежно-расчетному документу».

При приобретении работ (услуг) у иностранных организаций, не состоящих в России на налоговом учете, в строке 5 укажите номер и дату платежного документа, подтверждающего перечисление удержанной суммы НДС в бюджет.*

В строке 7 «Валюта: наименование, код» укажите наименование валюты согласно Общероссийскому классификатору валют и ее цифровой код* (подп. «м» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Если в договоре цена товара (работы, услуги) указана в валюте и его оплата также производится в валюте, налоговый агент может составить счет-фактуру в валюте (п. 7 ст. 169 НК РФ ).

При заполнении граф счета-фактуры налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), должны придерживаться следующих правил.

При полной оплате товаров (работ, услуг) графы счета-фактуры следует заполнять в порядке, установленном пунктом 5 статьи 169 Налогового кодекса РФ.

При частичной оплате в графах 2–4 ставятся прочерки, а графы 10–11 не заполняются.*

Как при полной, так и при частичной оплате (в т. ч. при безденежной форме расчетов) укажите:

После заполнения всех обязательных реквизитов счета-фактуры, оформленного на бумаге, его должны подписать руководитель и главный бухгалтер организации – налогового агента (другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации). Если налоговым агентом является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации. Такой порядок установлен пунктом 6 статьи 169 Налогового кодекса РФ.

Применительно к составлению прежних форм счетов-фактур аналогичные разъяснения содержались в письме ФНС России от 12 августа 2009 г. № ШС-22-3/634 .

При начислении налога, а также при выдаче аванса (частичной оплаты), в том числе в неденежной форме, налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 2 ст. 161 НК РФ ), а также налоговые агенты, арендующие государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления или приобретающие (получающие) на территории России государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (п. 3 ст. 161 НК РФ ), составляют счет-фактуру и регистрируют ее в книге продаж (п. 15 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). При предъявлении НДС к вычету в соответствии с пунктом 3 статьи 171 Налогового кодекса РФ ранее выставленные счета-фактуры на аванс (частичную оплату) они регистрируют в книге покупок (п. 23 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).

Ольга Цибизова. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Ситуация:Как составить счет-фактуру налоговому агенту, если он приобретает товары (работы, услуги) у иностранной организации, не состоящей в России на налоговом учете

Составляйте счет-фактуру в порядке, установленном пунктами 5. 5.1 и 6 статьи 169 Налогового кодекса РФ, с учетом некоторых особенностей.

При приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете, российские организации (налоговые агенты) обязаны составлять счета-фактуры в соответствии с требованиями пунктов 5 и6 статьи 169 Налогового кодекса РФ (абз. 2 п. 3 ст. 168 НК РФ ).*

При этом некоторые позиции счетов-фактур, составляемых налоговыми агентами, заполняются в особом порядке. Например, в строке 2б «ИНН/КПП продавца» нужно поставить прочерк (п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ). Применительно к заполнению прежних форм счетов-фактур в качестве дополнительной информации Минфин России рекомендовал делать на них отметку «За иностранное лицо» (письмо от 11 мая 2007 г. № 03-07-08/106 ).*

Пример составления счета-фактуры налоговым агентом при приобретении им услуг у иностранной организации. Иностранная организация не состоит в России на налоговом учете

ООО «Альфа» (заказчик) заключило с украинской организацией «Юристы Украины» (исполнитель) договор на оказание юридических услуг, которые необходимы для производственной деятельности, облагаемой НДС. Стоимость услуг по договору составляет 11 800 долл. США с учетом НДС. Украинская организация не состоит в России на налоговом учете. Местом реализации юридических услуг является Россия (подп. 4 п. 1 ст. 148 НК РФ ). Следовательно, их стоимость облагается НДС.

Услуги были оказаны в период с 13 по 15 марта. 15 марта сторонами был подписан акт приемки-передачи оказанных услуг. В этот же день бухгалтер «Альфы» перечислил украинской организации оплату и составил счет-фактуру с пометкой «За иностранное лицо». При этом, заполняя строку 2б «ИНН/КПП продавца» счета-фактуры, бухгалтер «Альфы» поставил прочерк. Сумма НДС, которую «Альфа» должна удержать из доходов украинской организации как налоговый агент, составляет 1800 долл. США (11 800 USD. 18/118). НДС, удержанный из доходов украинской организации, был перечислен в бюджет платежным поручением. Реквизиты этого платежного документа бухгалтер «Альфы» указал в строке 5 составленного счета-фактуры.

На 15 марта условный курс доллара США составил 33 руб. за доллар.

В бухучете «Альфы» сделаны следующие проводки.

Дебет 26 Кредит 60

– 330 000 руб. ((11 800 USD – 1800 USD). 33 руб./USD) – отражены затраты по оказанным юридическим услугам (на основании акта приема-передачи);

Дебет 19 Кредит 60

– 59 400 руб. (1800 USD. 33 руб./USD) – учтен НДС со стоимости услуг, подлежащий удержанию при выплате дохода украинской организации;

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

– 59 400 руб. – удержан НДС из суммы, подлежащей выплате украинской организации, не состоящей наналоговом учете в России;

Дебет 60 Кредит 52

– 330 000 руб. – перечислена оплата украинской организации (за вычетом удержанного НДС);

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– 59 400 руб. – перечислена в федеральный бюджет сумма удержанного НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 59 400 руб. – принят к вычету НДС, удержанный из доходов, подлежащих выплате украинской организации, и перечисленный в бюджет.

Ольга Цибизова. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей вашей программы и от параметров печати.

Что такое Счет-фактура?Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Налоговый агент: оформление счетов-фактур, журналов учета, книг покупок и продажКто является налоговым агентом по НДС

Организации (индивидуальные предприниматели) выполняют функции налоговых агентов по НДС в следующих случаях, установленных ст. 161 НК РФ:

1) при приобретении товаров (работ, услуг) на территории РФ у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков (п. 2 ст. 161 )

2) при аренде государственного или муниципального имущества (абз.1 п. 3 ст. 161 )

3) при приобретении государственного или муниципального имущества на территории РФ, не закрепленного за государственными (муниципальными) предприятиями и учреждениями (абз.2 п. 3 ст. 161 ).

При этом не является объектом налогообложения по пп.12 п.2 ст.146. реализация (передача) имущества в соответствии с законом от 22.07.2008 № 159-ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности субъектов Российской Федерации или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства»

4) при реализации на территории РФ конфискованного имущества имущества по решению суда (кроме случаев банкротства) бесхозяйных ценностей, кладов и скупленных ценностей ценностей, перешедших по праву наследования государству (п. 4 ст. 161 )

5) при приобретении имущества, имущественных прав должников-банкротов (п. 4.1 ст. 161 )

6) при реализации на территории РФ товаров (работ, услуг, имущественных прав) иностранных лиц, не состоящих на налоговом учете в РФ, по договорам комиссии, поручения, агентским договорам с участием в расчетах (п. 5 ст. 161 ).

Приобретение товаров (работ, услуг), аренда

Налоговые агенты составляют счета-фактуры .

- при приобретении товаров (работ, услуг) у иностранцев (п. 2 ст. 161 )

- при аренде или приобретении госимущества (п. 3 ст. 161 ).

В данном случае налоговый агент выписывает счет-фактуру (в том числе исправленную, корректировочную) в 1 экземпляре и регистрирует ее только в части 1 журнала учета полученных и выставленных счетов-фактур. При этом графа 2 «Дата выставления» не заполняется, так как счет-фактура остается у налогового агента и никому не выставляется. Заполнить надо только графу 6 части 1 журнала – «Дата составления».

Составленный налоговым агентом счет-фактура в части 2 журнала «Полученные счета-фактуры» не регистрируется .

В книге продаж налоговые агенты регистрируют счета-фактуры, составленные при исчислении налога:

- при перечислении авансов (предоплат), в том числе с применением безденежных форм расчетов

- при оплате приобретенных товаров (работ, услуг).

В книге покупок эти налоговые агенты регистрируют счета-фактуры, ранее включенные в книгу продаж:

а) на авансы (предоплату) уплаченные – при изменении (расторжении) договора и при условии возврата аванса (предоплаты), но не позднее 1 года со дня отказа от товаров (работ, услуг, прав)

б) по оплаченным товарам (работам, услугам) после уплаты в бюджет исчисленного НДС.

Особенности заполнения счетов-фактур указанными налоговыми агентами приведены в таблице 1.

16.4.2. Составление счетов-фактур налоговыми агентамиНа налогового агента возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет (внебюджетный фонд) налогов (п. 1 ст. 24 Налогового кодекса РФ).

В соответствии со ст. 161 Налогового кодекса РФ организации и индивидуальные предприниматели признаются налоговыми агентами по НДС в следующих случаях:

- при приобретении на территории РФ товаров (работ, услуг) у иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков (налоговым агентом признается покупатель указанных товаров (работ, услуг))

- при аренде федерального имущества, имущества субъектов РФ и муниципального имущества (налоговым агентом признается арендатор указанного имущества)

- при реализации конфискованного имущества, бесхозных ценностей, а также ценностей, перешедших по праву наследования к государству (налоговым агентом признается лицо, уполномоченное осуществлять реализацию указанного имущества)

- при реализации на территории РФ товаров иностранных лиц, не состоящих на учете в налоговых органах в качестве налогоплательщиков (при осуществлении предпринимательской деятельности с участием в расчетах на основе договоров поручения, договоров комиссии или агентских договоров с указанными иностранными лицами).

Рассмотрим каждый из вышеперечисленных случаев подробно.

Приобретение товаров (работ, услуг) у иностранного лица

В соответствии с п. 1 ст. 161 Налогового кодекса РФ при продаже товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками -иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС. То есть организация или предприниматель, которые приобретают на территории РФ товары (работы, услуги) у иностранного юридического лица, не имеющего постоянного представительства, обязаны рассчитать и перечислить в бюджет суммы НДС.

При этом налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные гл. 21 Налогового кодекса РФ. Таким образом, организации и предприниматели, применяющие специальные налоговые режимы в соответствии с гл. 26.1, 26.2 и 26.3 Налогового кодекса РФ или получившие освобождение от обязанности по исчислению и уплате НДС в силу ст. 145 Налогового кодекса РФ, выполняют точно такие же функции налогового агента, как и остальные.

Налоговый агент должен определять налоговую базу отдельно при совершении каждой операции по приобретению товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

Сумму налога необходимо удержать из доходов, выплачиваемых иностранному юридическому лицу. Налог рассчитывается по ставкам, определенным как процентное отношение соответствующей налоговой ставки, установленной п. п. 2 и 3 ст. 164 Налогового кодекса РФ (10 или 18%), к налоговой базе, принятой за 100 процентов и увеличенной на соответствующий размер налоговой ставки.

Банк, обслуживающий налогового агента, не вправе принимать от него поручение на перевод денежных средств в пользу иностранных юридических лиц, не состоящих на налоговом учете в РФ, если налоговый агент не представил в банк также поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога (п. 4 ст. 174 Налогового кодекса РФ).

Отметим, что налоговый агент не вправе уплатить сумму налога за счет собственных средств.

В том случае, если расчеты между налоговым агентом и иностранной организацией осуществляются в иностранной валюте, налоговая база определяется путем пересчета расходов налогового агента в иностранной валюте в рубли по курсу Банка России на дату перечисления денежных средств. Такой порядок расчета налога не зависит от того, признаются или нет плательщиками НДС организация или предприниматель.

Если организация одновременно является и налоговым агентом, и плательщиком НДС, то она имеет право предъявить к вычету те суммы НДС, которые она как налоговый агент удержала из доходов иностранного продавца (из суммы арендной платы) и уплатила в бюджет. В том случае, если налоговый агент авансом перечисляет средства на приобретение ценностей, к вычету удержанная и уплаченная в бюджет сумма налога на добавленную стоимость будет принята только после получения материальных ценностей (работ, услуг), используемых в деятельности, облагаемой налогом на добавленную стоимость, или предназначенных для дальнейшей перепродажи. Если же расчеты производятся уже после того, как товары получены, то налоговый агент, перечисливший НДС в бюджет в этом же периоде, вправе предъявить его к вычету (Письмо Минфина России от 15 июля 2004 г. N 03-04-08/43).

Налоговый кодекс РФ не обязывает налогового агента выписывать счета-фактуры и регистрировать их в книгах покупок и продаж. Однако, во-первых, нельзя не принимать во внимание тот факт, что эти книги являются основанием для заполнения декларации по НДС, а также для применения налоговых вычетов. Во-вторых, обязанность регистрировать выписанные счета-фактуры в книге продаж при исполнении обязанностей налоговых агентов не так давно закреплена в п. 16 Правил.

Счет-фактуру нужно составлять в двух экземплярах на полную сумму выручки, подлежащую перечислению иностранному лицу, с выделением суммы налога. При этом на счете-фактуре делается пометка "Уплата за иностранное лицо".

Второй экземпляр составленного счета-фактуры хранится у налогового агента как у поставщика в журнале учета выставленных счетов-фактур (как основание для начисления НДС) и подлежит регистрации в книге продаж с пометкой "Уплата налога налоговым агентом" в момент фактического перечисления средств иностранному поставщику.

Первый экземпляр счета-фактуры хранится у налогового агента как у покупателя в журнале учета полученных счетов-фактур и является основанием для применения налоговых вычетов в порядке, установленном налоговым законодательством (он регистрируется в книге покупок в том периоде, когда вы получаете право на вычет НДС).

Рассмотрим вышеописанный порядок на примере.

Пример. Иностранная компания "Gerr" (Великобритания), не состоящая на учете в налоговых органах РФ, оказала юридические услуги российской фирме ООО "Альфа" на сумму 200 000 руб. Российская компания перечислила иностранной организации 169 492 руб. а сумму 30 508 руб. одновременно уплатила в бюджет в качестве НДС. Счет-фактура выглядит так:

234 2 февраля 2008 г.

Калиниченко Калиниченко С.А.

Петров Петров В.А.

Руководитель организации --------- ----------- Главный бухгалтер

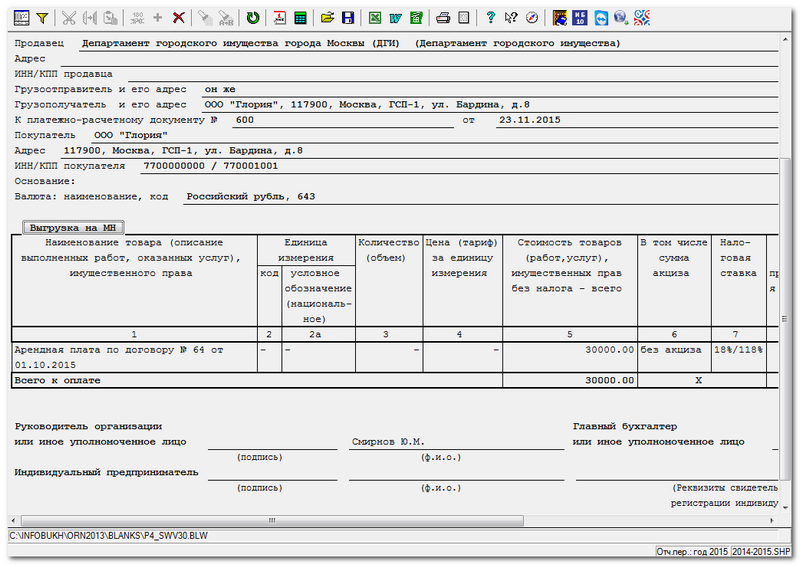

Аренда государственного и муниципального имущества

В п. 3 ст. 161 Налогового кодекса РФ установлено, что при предоставлении на территории Российской Федерации органами государственной власти и управления и органами местного самоуправления в аренду федерального имущества, имущества субъектов Российской Федерации и муниципального имущества налоговый агент обязан исчислить и заплатить в бюджет сумму НДС. При этом налоговая база определяется как сумма арендной платы с учетом НДС. Сумма налога, подлежащая исчислению и уплате в бюджет, определяется как и в предыдущем случае.

Налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. В то же время обращаем ваше внимание, что сам факт аренды государственного или муниципального имущества еще не означает, что налогоплательщик признается налоговым агентом. Из смысла п. 3 ст. 161 Налогового кодекса РФ следует, что налогоплательщик будет налоговым агентом лишь в том случае, если федеральное имущество, имущество субъектов РФ и муниципальное имущество предоставляется ему в аренду непосредственно органами государственной власти и управления, местного самоуправления или уполномоченными ими на то лицами. Например, если арендодателем будет комитет по управлению имуществом, департамент недвижимости и т.д.

Кроме того, организация может также признаваться налоговым агентом по НДС в случае, если заключается трехсторонний договор аренды между арендодателем, балансодержателем и органами государственной власти (местного самоуправления).

В том случае, если государственное имущество сдается по договорам субаренды или аренды, заключенным непосредственно самим балансодержателем, в чьем оперативном ведении и управлении находится государственное имущество (без участия органов государственной власти и местного самоуправления), обязанности исчислять и уплачивать в бюджет НДС в качестве налогового агента у налогоплательщика не возникает (см. например, Письма ФНС России от 14 февраля 2005 г. N 03-1-03/208/13 и от 2 июня 2005 г. N 03-1-03/926/11).

Несмотря на отсутствие требования составлять счет-фактуру при аренде государственного имущества, это стоит сделать. Хотя бы во избежание ненужных споров с представителями налоговых органов.

Счет-фактура должен быть зарегистрирован в книге продаж, а затем в книге покупок. При этом в нем должна быть сделана отметка "Аренда государственного (муниципального) имущества". Логичнее, как и в ранее рассмотренном случае с налоговым агентом по приобретению имущества у иностранного юридического лица, выписывать счет-фактуру в двух экземплярах. Один из них будет зарегистрирован в журнале счетов-фактур выданных и книге продаж, а второй будет храниться в журнале регистрации счетов-фактур полученных и книге покупок по мере принятия расходов.

Отметим, что Конституционный Суд РФ в Определении от 2 октября 2003 г. N 384-О указал, что при аренде государственного и муниципального имущества вычеты могут предоставляться на основании документов, подтверждающих уплату налога. Но, на наш взгляд, организации не составит труда выставить счет-фактуру. Тем более что на его основании производятся записи в книге покупок и книге продаж, которые, в свою очередь, служат своего рода регистрами по НДС.

Порядок заполнения счета-фактуры лицами, арендующими федеральное имущество, имущество субъектов Российской Федерации или муниципальное имущество у органов государственной власти и управления и органов местного самоуправления, аналогичен приведенному выше.

Заполнение счетов-фактур налоговыми агентами - рекомендации ФНС «О ПОРЯДКЕ СОСТАВЛЕНИЯ СЧЕТОВ-ФАКТУР НАЛОГОВЫМИ АГЕНТАМИ» Письмо Федеральной налоговой службы Российской Федерации от 12 августа 2009 г. N ШС-22-3/634@В связи с введением в действие Постановления Правительства Российской Федерации от 26.05.2009 N 451 "О внесении изменений в Постановление Правительства Российской Федерации от 2 декабря 2000 г. N 914" Федеральная налоговая служба сообщает следующее.

В соответствии с пунктом 3 статьи 168 Налогового кодекса Российской Федерации (далее - Кодекс) при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При исчислении суммы налога в соответствии с пунктами 1 - 3 статьи 161 Кодекса налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Кодекса, составляются счета-фактуры в порядке, установленном пунктами 5 и 6 статьи 169 Кодекса.

Согласно абзацу 8 пункта 16 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства Российской Федерации от 02.12.2000 N 914, в редакции Постановления Правительства Российской Федерации от 26.05.2009 N 451 (далее - Правила), налоговые агенты, указанные в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге продаж счета-фактуры, составленные при исчислении налога (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров (выполнения работ, оказания услуг) или при приобретении товаров (работ, услуг).

Таким образом, налоговый агент составляет счет-фактуру при исчислении суммы налога, подлежащей уплате в бюджет. Исчисление суммы налога производится налоговым агентом, указанным в пунктах 2 и 3 статьи 161 Кодекса при оплате товаров (работ, услуг), т.е. либо в момент их предварительной оплаты (в полном объеме или при частичной оплате) либо в момент оплаты принятых на учет товаров (работ, услуг).

Соответственно, счет-фактура выписывается не позднее пяти календарных дней, считая со дня указанной выше предварительной оплаты или оплаты принятых на учет товаров (работ, услуг).

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны наименование, адрес и идентификационные номера налогоплательщика и покупателя, наименование и адрес грузоотправителя и грузополучателя, номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Согласно Приложению N 1 к Правилам при составлении счета-фактуры налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается следующее:

- в строке 2 счета-фактуры - полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога

- в строке 2а счета-фактуры - место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога

- в строке 2б счета-фактуры (налоговым агентом, указанным в пункте 3 статьи 161 Налогового кодекса Российской Федерации) - идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога

- в строке 5 счета-фактуры (налоговым агентом, указанным в пункте 4 статьи 174 Кодекса) - номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет налоговым агентом, указанным в пункте 3 статьи 161 Кодекса, в этой строке указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества налоговым агентом, указанным в пункте 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, в этой строке указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных товаров.

При составлении счета-фактуры ставятся прочерки:

- налоговыми агентами, перечисленными в пункте 2 статьи 161 Кодекса, - по строке 2б счета-фактуры

- налоговыми агентами, перечисленными в пунктах 2 и 3 статьи 161 Кодекса, при составлении счета-фактуры по приобретаемым работам (услугам) - по строкам 3 и 4 счета-фактуры

- налоговыми агентами, перечисленными в пунктах 2 и 3 статьи 161 Кодекса, при составлении счета-фактуры по оплате, частичной оплате в счет предстоящих поставок (в счет поставленных) товаров (работ, услуг) с применением безденежных форм расчетов - по строке 5 счета-фактуры.

При составлении налоговыми агентами, указанными в пунктах 2 и 3 статьи 161 Кодекса, счета-фактуры при оплате в полном размере приобретаемых товаров (имущества) (далее - товары) (работ, услуг) графы счета-фактуры заполняются в порядке, установленном пунктом 5 статьи 169 Кодекса.

При частичной оплате приобретаемых товаров (работ, услуг) в графах 2 - 4, 6, 10, 11 счета-фактуры ставятся прочерки.

При оплате в полном размере или при частичной оплате приобретаемых товаров (работ, услуг), в том числе при безденежных формах расчетов, графы 5, 7 - 9 счета-фактуры заполняются в следующем порядке.

В графе 5 "Стоимость товаров (работ, услуг), имущественных прав, всего без налога" счета-фактуры указывается сумма произведенной по договору оплаты за приобретаемые (приобретенные) товары (работы, услуги), без учета НДС.

В графе 7 "Налоговая ставка" счета-фактуры указывается ставка налога, определенная пунктом 4 статьи 164 Кодекса (10/110 или 18/118).

В графе 9 "Стоимость товаров (работ, услуг), имущественных прав, всего с учетом налога" счета-фактуры указывается суммарный итог показателей: показателя графы 5 и показателя, рассчитанного как произведение показателя графы 5 и налоговой ставки в размере, соответственно, 10 или 18 процентов, деленное на 100.

В графе 8 "Сумма налога" счета-фактуры указывается сумма налога, рассчитанная как произведение граф 9 и 7, соответствующая сумме налога, подлежащей уплате в бюджет налоговыми агентами, в порядке, определенном пунктом 1 статьи 174 Кодекса (или перечисленной в бюджет налоговыми агентами, указанными в пункте 4 статьи 174 Кодекса).

Согласно пункту 6 статьи 169 Кодекса счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Учитывая изложенные выше положения статьи 169 Кодекса, счет-фактура, составленный налоговым агентом в указанном выше порядке, подписывается налоговым агентом (руководителем и главным бухгалтером организации или уполномоченными в установленном порядке лицами, либо индивидуальным предпринимателем).

В соответствии с пунктом 29 Правил исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

В том случае, если налоговый агент после составления счета-фактуры обнаружил ошибки в этом счете-фактуре, то при их исправлении налоговый агент должен заверить их подписью руководителя (либо уполномоченного в установленном порядке лица) и печатью организации - налогового агента.

Согласно абзацу четвертому пункта 13 Правил налоговые агенты, указанные в пунктах 2 и 3 статьи 161 Налогового кодекса Российской Федерации, регистрируют в книге покупок счета-фактуры, составленные и зарегистрированные в книге продаж в соответствии с пунктом 16 Правил, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету в порядке, установленном пунктом 3 статьи 171 Налогового кодекса Российской Федерации.

В соответствии с пунктом 3 статьи 171 Кодекса суммы налога, уплаченные в соответствии со статьей 173 Кодекса покупателями - налоговыми агентами, одновременно являющимися налогоплательщиками НДС, подлежат вычетам при условии, что товары (работы, услуги), имущественные права были приобретены для целей, указанных в пункте 2 статьи 171 Кодекса, и при их приобретении он уплатил налог в соответствии с главой 21 Кодекса.

В связи с тем, что уплата налога в бюджет налоговым агентом производится либо при предварительной оплате (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет, либо при оплате принятых на учет товаров (работ, услуг), то необходимо иметь в виду следующее.

Поскольку новые правила применения налоговых вычетов "по авансам выданным", регламентированные нормами пункта 12 статьи 171 Кодекса и пункта 9 статьи 172 Кодекса, распространяются только на суммы налога, предъявленные продавцом товаров (работ, услуг), имущественных прав, и при наличии у налогоплательщика НДС - покупателя счета-фактуры, выставленного налогоплательщиком НДС - продавцом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, то, соответственно, эти правила не распространяются на налоговых агентов - покупателей, исчисляющих и уплачивающих в бюджет налог с сумм предварительной оплаты (в полном объеме или при частичной оплате) товаров (работ, услуг), до момента их принятия на учет, в связи с отсутствием у них счетов-фактур, выставленных продавцами.

Таким образом, суммы налога, уплаченные в бюджет налоговыми агентами в установленном порядке, подлежат вычету в соответствии с пунктом 3 статьи 171 Кодекса при наличии счета-фактуры, составленного при предварительной оплате товаров (работ, услуг), только после принятия на учет товаров (работ, услуг) и при наличии соответствующих первичных документов (подтверждающих факт их принятия на учет).

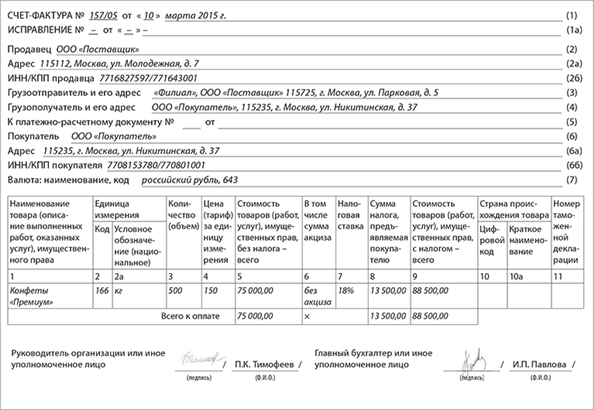

Образец счет-фактуры Строки:Нельзя использовать сводную счет фактуру от нескольких поставщиков. От каждого поставщика должна быть своя СФ.

C 1 июля 2014 года подписывать счета-фактуры за ИП смогут доверенные лица(ранее мог только сам ИП).

Строка 1 «Номер СФ»

При составлении счетов-фактур обособленными подразделениями (участником товарищества или доверительным управляющим) к порядковому номеру через "/" добавляется код обособленного подразделения, указанный в учредительных документах (код операции, в соответствии с договором товарищества или доверительного управления имущества).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом

С 1 июля 2013 года разрешено выставлять одну счет-фактуру на несколько поставок.

С 2014 года если приобретать товары, которые будут использовать в деятельности, не облагаемой НДС, то счета-фактуры поставщиков не надо регистрировать в журнале.

Строка 1 «дата СФ»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Если в счет-фактуру не вносятся исправления, то в этой строке ставят прочерк.

Строка 2 «Продавец»

На основании учредительных документов вносят сокращенное или полное наименование юридического лица – продавца, для индивидуального предпринимателя — ФИО.

Строка 2а «Адрес»

На основании учредительных документов вносится место нахождения юридического лица – продавца, для индивидуального предпринимателя – место жительства.

Строка 2б «ИНН/КПП продавца»

Вписывают идентификационный номер налогоплательщика, а также код, разъясняющий причину постановки на учет налогоплательщика-продавца

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Работникам, подписавшим счет-фактуру, можно указывать в них свои должности

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е. то в качестве наименования валюты указывается рубль и его код 643. Важно! В у.е. счет-фактуру составлять нельзя. Евро-978, Доллар США - 840

Графы:Графа 1 «Наименование товара»

Вносят наименование товара (отгружаемого или поставляемого), описание оказанных услуг или выполненных работ, переданных имущественных прав. Если была получена частичная или полная оплата за предстоящую поставку товара (оказание услуг, выполнение работ), передачу имущественных прав, то пишут наименование поставляемых товаров, описание услуг и работ, имущественных прав. Наименование на иностранном языке не допускается(письмо ФНС от 10.12.2004 № 03-1-08/2472/16).

Графа 2а «Единица измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 5 «Стоимость товаров»

Графа 3 помноженная на графу 4.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

См. см. ставки 18%, 10%, 0%. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС".

Графа 8 «Сумма налога, предъявляемая покупателю». Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками.

Графа 5 помноженная на графу 7. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС".

Графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего»

Сумма граф 5 и 8.

Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Заполняется в соответствии с Общероссийским классификатором стран мира.

Графа 10 «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

II. Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом

б) в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк

в) в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя

г) в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются место нахождения продавца в соответствии с учредительными документами, место жительства индивидуального предпринимателя

д) в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца

е) в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись он же. Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк

ж) в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк

з) в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту)

и) в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами

к) в строке 6а - место нахождения покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается место нахождения покупателя в соответствии с учредительными документами

л) в строке 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя

м) в строке 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

2. В графах указываются следующие сведения:

а) в графе 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав

б) в графах 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания). При отсутствии показателей ставится прочерк

в) в графе 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк

г) в графе 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк

д) в графе 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 5.1 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации

е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись без акциза

ж) в графе 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись без НДС

з) в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5.1 статьи 154 и пунктами 2 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации применительно к налоговой базе, указанной в графе 5 счета-фактуры. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись без НДС

и) в графе 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты

к) в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация

л) в графе 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

3. Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

4. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки.

5. Строка Всего к оплате заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, - для составления дополнительных листов к книгам покупок и книгам продаж.

6. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

7. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 - 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 - 6, 8 и 9 по строке Б (после изменения) и в графах 5, 6, 8, 9 по строкам В (увеличение), Г (уменьшение) одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а. где указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые (первоначально не заполненные) или уточненные (измененные), указываются в соответствии с настоящим документом.

В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

8. При составлении организацией счета-фактуры в электронном виде показатель Главный бухгалтер или иное уполномоченное лицо не формируется.

За отсутствие авансового счета-фактуры инспекторы могут оштрафовать компанию на 10 тыс. руб. Если эти документы не оформляли в течение двух и более кварталов - 30 тыс. руб.

II. Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость

1. В строках указываются:

а) в строке 1 - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - корректировочный счет-фактура). Порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке.

При составлении комитентом (принципалом) корректировочного счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) корректировочного счета-фактуры, выставляемого покупателю, в указанной строке указывается дата выписки корректировочного счета-фактуры комиссионером (агентом) покупателю.

При составлении комиссионером (агентом), который приобрел товары (работы, услуги), имущественные права от своего имени корректировочного счета-фактуры, в эту строку переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в соответствии с их персональной хронологией составления счетов-фактур.

В случае если организация реализовала товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями корректировочных счетов-фактур порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

В случае если реализацию товаров (работ, услуг), имущественных прав осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом

б) в строке 1а - порядковый номер внесенного в корректировочный счет-фактуру исправления и дата внесения этого исправления. При составлении корректировочного счета-фактуры до внесения в него исправлений в этой строке ставится прочерк

в) в строке 1б - номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры, к которому составляется корректировочный счет-фактура.