Рейтинг: 4.3/5.0 (1883 проголосовавших)

Рейтинг: 4.3/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

В 2014 году специалистами Общества проводились работы по:

Уставной капитал Общества

Уставной капитал Общества составляет 28 976 000 (двадцать восемь миллионов девятьсот семьдесят шесть тысяч) рублей и состоит из 289760 (двухсот восьмидесяти девяти тысяч семисот шестидесяти) именных обыкновенных бездокументарных акций номинальной стоимостью 100 (сто) рублей каждая.

Владельцем 100% обыкновенных бездокументарных акций Общества является Российская Федерация в лице Федерального агентства по управлению государственным имуществом, в связи с чем у Российской Федерации есть специальное право на участие в управлении Обществом, право «золотой акции».

Выпуск акций не зарегистрирован в связи с тем, что при регистрации в уставных документах Общества выявлены технические ошибки, которые послужили основанием для отказа в государственной регистрации выпуска акций. Для устранения данных технических ошибок Общество обратилось в Арбитражный суд города Москвы, в 2012 году указанное судебное разбирательство было завершено в пользу ОАО «НИКТИ». 03 мая 2014 года необходимые документы поданы в РО ФСФР России в ЦФО для государственной регистрации выпуска акций. Привилегированных акций у Общества нет.

Годовое общее собрание акционеров

Годовое общее собрание акционеров было проведено 30 июня 2014 года. Принятые решения: - утвердить годовой отчет, годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках ОАО «НИКТИ» за 2013 год; - утвердить распределение чистой прибыли ОАО «НИКТИ» за 2013 год, рекомендованное советом директоров ОАО «НИКТИ», в том числе направление на выплату дивидендов 54540 рублей; - избрать совет директоров Общества; - избрать ревизионную комиссию Общества; - утверждение аудитора ОАО «НИКТИ» для проведения обязательного аудита за 2014 год не производилось.

Решение годового общего собрания акционеров открытого акционерного общества «Научно-исследовательский Кино Теле Институт» оформлено Распоряжением Федерального агентства по управлению государственным имуществом от 30 июня 2011 года № 637-р «О решениях годового общего собрания акционеров открытого акционерного общества «Научно-исследовательский Кино теле Институт»».

Распределение чистой прибыли

В соответствии с Распоряжением Федерального агентства по управлению государственным имуществом от 30 июня 2014 года № 637-р «О решениях годового общего собрания акционеров открытого акционерного общества «Научно-исследовательский Кино Теле Институт»» чистая прибыль Общества за 2013 год была распределена и потрачена следующим образом:

5 % от суммы чистой прибыли – на обязательное отчисление в резервный фонд Общества, в соответствии с п. 11.7 Устава Общества (10100 рублей).

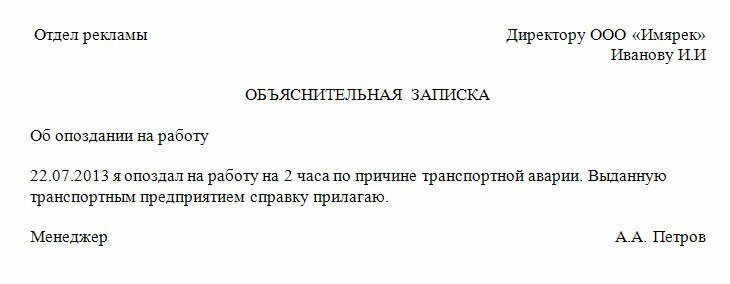

Веся форма пояснительной записки размещена в прикрепленном файле.

Учебные учреждения традиционно издают свои методические советы по написанию дипломов и пояснительных записок к ним, потому учащиеся могут также отыскать. К дипломной работе студенты технических вузов могут отыскать в нормах госта. И иную справочную информацию по этому поводу в библиотеке образовательной организации. Как написать пояснительную записку. Странички записки нумеруются: нумерация начинается с титульного листа но на нем не проставляется, номер указывается по центру нижнего поля каждой странички. Наименование подразделения налоговой службы, по которому предоставляются пояснения; характеристики расходов и доходов организации; убытки и затраты; сведения о расхождениях меж бухгалтерским и налоговым учетом, в которое адресована записка; инн юридического лица; реквизиты требования, ставшего основанием для составления записки; реквизиты документа. Некие сведения носят неотклонимый нрав, рекомендательный, некие. Допускается оформление приложений к пояснительной записке. Как верно составлять объяснит. Нужно, верно и лаконично, коротко, чтоб информация в документе излагалась однозначно. К примеру, налоговые органы могут востребовать ответственных служащих юридического лица составить записку о убытках в налоговой отчетности. В ряде случаев налогоплательщикам требуется составлять пояснительные записки к документации по налоговой отчетности. Как верно составлять пояснительные записки, будет описано ниже. Н, отчет о прибыли и убытках с пояснительной запиской для сдачи бухгалтерской отчетности, сотрудники бухгалтерии составляют бухгалтерский баланс. Пояснительная записка, бухгалтерской, это документ, позволяющий получить общие сведения о исследовательском проекте, налоговой и иной документации. Действующие нормативные акты устанавливают только общие требования. Титульный лист, которое исполнитель получает от научного руководителя; инструкция с коротким изложением разделов исследовательской работы; оглавление с постраничной разметкой; список обозначений и сокращений; введение, где зафиксированы главные сведения о наименовании проекта и его исполнителе; задание, где исполнитель работы приводит лаконичный обзор рассматриваемого вопроса; основная часть работы с анализом главных понятий; заключение с выводами по исследованию; перечень использованных источников; приложения, графики либо схемы, где содержатся таблицы, чертежи. Эталон пояснительной записки пример пояснительной записки как написать пояснительную записку содержание пояснительной записки как верно написать пояснительную записку как писать пояснительную записку эталон оформление пояснительной записки при. Использованная в тексте терминология и аббревиатура должны строго соответствовать установленным эталонам. Также приложение может содержать обоснования, использованных при разработке документа, расчеты и перечень доп бумаг, методики.

Пример пояснительные запискиПример пояснительные записки

Группа: Пользователь

Сообщений: 20

Регистрация: 27.06.2014

Пользователь №: 17904

Спасибо сказали: 4 раз(а)

пример пояснительные записки

Наиболее сложным и технически правильным языком и на британском описание данной проблеммы вы отыщите. Чтоб вынести из перечня главных в дополнительныгде мы сможем их удалить употребляется обычная команда. Форум генпланистов - это свободное общество инженеров, в котором постоянно можно посоветоваться и поделиться опытом с сотрудниками. Это удалит словарь библиотеки из файла, и все типы линий станут перед нами в качестве перечня блоков.

21.09.2015, 19:44

автор: murmur2

Борисоглебская и бутурлиновская епархия. Митрополит воронежский и лискинский сергий.

01.08.2015, 23:25

автор: slleep

Эталон резюме - муниципальный служащий, городской служащий. Эталон резюме - сотрудник банка.

15.11.2015, 20:55

автор: dragokac

Оператор пк в страховой компании. Правила составления и советы по составлению документов. С целью роста шансов на трудоустройство направляйте вкупе с резюме сопроводительное письмо.

Главная » Письма » Как написать сопроводительное письмо к резюме

Как написать сопроводительное письмо к резюмеСопроводительное письмо к резюме выполняет роль пояснительной записки, с помощью которой происходит первое знакомство потенциального работодателя с тем, кто ищет работу. Потому что в первую очередь станут изучать именно сопроводительное письмо, а уже после — само резюме. Возможна ситуация, когда работодатель даже не раскроет резюме, если его по каким-либо причинам не устроила информация, содержащаяся в сопроводительном письме. Чтобы этого не случилось, необходимо грамотно составить письмо-сопровождение.

Составление

В первую очередь следует заинтересовать будущего работодателя, представиться и пояснить причины, по которым человек, подающий резюме, как нельзя лучше подходит на претендуемую должность. Ведь первое впечатление играет немаловажную роль в вопросах поиска работы.

Но резюме не дает такой возможности, оно лишь раскрывает перечень занимаемых позиций и достижений. Как написать резюме и его образец можно посмотреть тут. А вот сопроводительное письмо, напротив, позволяет выгодно преподнести себя.

Для того, чтобы грамотно составить письмо-сопровождение к резюме, следует учесть несколько важных моментов.

Во-первых, письмо, имеющее персонализированное обращение (например, «Уважаемый г-н Тереньев!») имеет больше шансов быть выделенным из прочей корреспонденции, чем письмо с безликим обращением (например, «Начальнику отдела кадров»). Узнать имя и должность человека, ответственного за подбор кадров в организации, можно несколькими способами:

При этом обращение можно составить как на имя менеджера по персоналу, так и на имя руководителя предприятия.

Во-вторых, необходимо указать должность, на которую претендует соискатель. Не лишним будет также сообщить, из какого источника были получены сведения о имеющейся вакансии. Кроме того, в сопроводительном письме можно указать специализацию, должность и, по возможности, наименовании организации, в которой составитель работает в настоящее время.

В-третьих, следует написать несколько слов в свою пользу. Привести один-два примера удачно решенных деловых задач, пояснить, какую выгоду приобретет компания, приняв на данную должность именно вас.

В завершение следует поблагодарить адресата за время, потраченное на изучение данного письма.

Большое значение имеет и расположение сопроводительного письма. Например, если человек, желающий получить работу, отправляет резюме по электронной почте, письмо-сопровождение не следует оформлять в виде вложения, поскольку велика вероятность, что его не прочтут. Лучше всего поместить сопровождение к резюме в теле самого электронного сообщения, тогда получатель начнет изучать информацию именно с него.

«Пояснительная записка»

Форма 0503160 «Пояснительная записка» состоит из 22 выходных форм: (№№ 0503161, 0503162, 0503164, 0503166, 0503167, 0503168 –три формы, 0503169-четыре формы, 0503171, 0503172, 0503173, 0503176, 0503177, 0503178-три формы, 0503179, 0503182) и 7 таблиц (таблица №1-таблица№2).

Следующие формы создаются автоматизировано:

0503168 – «Сведения о движении нефинансовых активов» (три формы); 0503164 –«Сведения об исполнении бюджета»;

0503169 – «Сведения о дебиторской и кредиторской задолженности» (четыре формы);

0503173 – «Сведения об изменении валюты баланса»;

0503179 – «Сведения о динамике и структуре основных показателей исполнения бюджета»;

0503182 – «Сведения о кассовом исполнении сметы доходов и расходов по приносящей доход деятельности».

Остальные формы и все таблицы создаются пользователями самостоятельно.

Создание выходных форм.

Создание всех отчетных форм и таблиц производится в первичных документах. На каждую выходную форму созданы шаблоны документов. В наименование шаблонов отражено наименование соответствующей формы. Таблицы создаются в одном шаблоне - «таблицы пояснительной записки», в котором каждой таблице отведена соответствующая «закладка».

Для создания документов пояснительной записки необходимо вызвать команду «Ввод пояснительных записок» и выбрать требуемый шаблон для создания первичного документа.

Каждый первичный документ имеет три обязательных реквизита «код пояснительной записки», «организация» и «расчетный период». Посредством этих реквизитов происходит объединение созданных первичных документов в единую пояснительную записку.

До создания документов по пояснительной записке необходимо зарегистрировать ее (присвоить код пояснительной записки). Указанное действие производится при вызове команды «Заголовки пояснительных записок».

Порядок заполнения первичных документов определяет пользователь самостоятельно.

Однако некоторые формы, формируемые автоматически, используют данные, содержащие в других формах, а именно: формы 0503164–«Сведения об исполнении бюджета», 0503179 – «Сведения о динамике и структуре основных показателей исполнения бюджета» формируются на основании данных, содержащихся в форме 0503127 «отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета».

Форма 0503182 – «Сведения о кассовом исполнении сметы доходов и расходов по приносящей доход деятельности», формируются на основании данных, содержащихся в форме 0503137 «Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств бюджета».

Учитывая данное обстоятельство формирование указанных форм необходимо производить только после завершения формирования форм 0503127 и 0503137.

Формы, создаваемые автоматизированно, 0503168 – «Сведения о движении нефинансовых активов» (три формы), 0503169 – «Сведения о дебиторской и кредиторской задолженности» (четыре формы), заполняются на основании данных бюджетного учета, и вследствие этого их создание следует производить только после завершения всех расчетов и закрытия последнего отчетного периода.

Количество форм, содержащихся в пояснительной записке, определяется требованиями, предъявляемых органом, организующим исполнение бюджета, к составу отчетности.

Если в пояснительной записке должны присутствовать формы, не имеющие содержания, то необходимо создать (на основании шаблона) первичный документ без заполнения реквизитов формы. Однако необходимо обязательно заполнить в «голове» документа поля «код пояснительной записки», «организация» и «расчетный период».

Доработка форм, созданных автоматически

Форма 0503168 – «Сведения о движении нефинансовых активов»

После создания форм 0503168 – «Сведения о движении нефинансовых активов» требуется следующая доработка значений показателей:

получено безвозмездно в порядке внутриведомственных расчетов (код строки 081);

получено безвозмездно в порядке расчетов между учреждениями одного уровня бюджета РФ (код строки 082);

получено безвозмездно в порядке межбюджетных отношений (код строки 083);

иные безвозмездные поступления (код строки 084)

передано безвозмездно в порядке внутриведомственных расчетов (код строки 211);

передано безвозмездно в порядке расчетов между учреждениями одного уровня бюджета РФ (код строки 212);

передано безвозмездно в порядке межбюджетных отношений (код строки213);

иные безвозмездные передачи (кодстроки214)

остаток на начало года, всего, в том числе сумма изменений, всего

из них в результате переоценки (код строки 021);

Указанные доработки обусловлены тем обстоятельством, что в связи с изменением показателей отчетности, установленные приказом 72н, в бюджетном учете указанные изменения могут быть отражены только с начала 2008года.

При создании формы 0503168 – «Сведения о движении нефинансовых активов» безвозмездные получения и безвозмездная передача отражается только в итоговых значениях ( коды строк 080 и 210) и детализация по кодам строк 081, 082, 083, 211, 212, 213 214 не производится.

По аналогичной причине изменение сальдовых значений из- за переоценки основных средств не отражаются в указанной форме.

Для организаций перешедших на систему «ТЕРМИТ» не с начала года дополнительно необходимо иметь в виду, что значения показателей по увеличению нефинансовых активов и уменьшению нефинансовых активов отражаются только с периода перехода .

Форма 0503179 – «Сведения о динамике и структуре основных показателей исполнения бюджета»

В указанной форме отражаются данные формы 0503127 за предыдущий год. Если в системе «ТЕРМИТ» отсутствует сохраненная форма по организации, то получить полностью сформированный документ не представляется возможным.

Печать выходных форм

Для печати выходных форм необходимо вызвать команду « печать пояснительных записок». После указания «код пояснительной записки», «организация» и «расчетный период» производится создание всех печатных форм, по которым созданы первичные документы.

При необходимости отдельные формы можно отпечатать непосредственно из первичного документа.

Рекомендации по заполнению формы 0503160

24 июля 2008 в 11:58

Почитайте внимательнее упоминаемый ГОСТ 2.101-97, и в итоге "упрётесь" в ГОСТ 2.004-88 "Общие требования к выполнению конструкторских и технологических документов на печатающих и графических устройствах вывода ЭВМ" (проблема полей при печати была известна еще в те времена, и о ней думали. ); и станет понятно, что рамка должна быть не совсем такой, как она сделана у Вас.

24 июля 2008 в 11:21

Спасибо, чуток причесал под себя и буду пользоваться.

Еще раз большое спасибо!

24 июля 2008 в 10:37

Что бы страницы автоматически нумеровались, нужно ставить не просто цифру, а поле (кнопка "Номер страницы" на панели "Колонтитулы"). Ставишь курсор в графу "Лист" и нажимаешь кнопку. Все работает.

24 июля 2008 в 10:23

Для отображения нумерации: заходи в колонтитул вставь "поле номера страниц" #-NFRJQ

24 июля 2008 в 10:03

Титульный лист делаю отдельно. Я думаю в текст и содержание добавить не проблема. Рамку в принципе можно для своего принтера адаптировать Для этого войти в свойства и откорректировать отступ от края листа. У меня для своего принтера рамки подкорректированы. Вот нумерация листов не получается. Не знаю как можно эту проблему решить. Ставлю номер во втором листе и он отображается во всех последующих. Может кто подскажет как сделать?

23 июля 2008 в 23:20

не совсем удобная. Нет титульного листа. Нет нумерации листов. Сейчас все делается при помощи макросов. А содержание где. набиваешь номера листов вручную ?

Все организации, осуществляющие предпринимательскую деятельность, обязаны, согласно ст. 5 ПБУ (Положения о бухгалтерском учете), расшифровывать содержащиеся в бухгалтерском балансе сведения о своей деятельности в виде пояснительной записки, образец которой представлен на сайте. Правильно составленная Пояснительная записка повышает степень доверия к организации со стороны контролирующих органов, облегчает сдачу баланса в налоговую инспекцию и существенно уменьшает вероятность внеплановой проверки.

Кому не нужно составлять пояснительную запискуПредоставление пояснительной записки (ПЗ) не требуется организациям бюджетным и общественным, не имеющим коммерческого оборота (продажи товаров и услуг). К примеру, если офисная мебель будет списана по негодности, она будет выбывшим имуществом это некоммерческий оборот. Но если еще пригодная для использования мебель будет продана, а вырученные от этого средства потрачены на частичную оплату новой – это уже коммерческий оборот, и пояснительную записку за этот отчетный год подавать нужно.

НКО предоставляют пояснительную записку. Субъекты малого бизнеса, ведущие бухгалтерский учет по упрощенной схеме, предоставляют пояснительную записку в упрощенном виде, согласно Приказу Минфина РФ №66н от 2 июля 2010 г.

Частные предприниматели могут вообще обойтись без Пояснительной записки, нарушением это не будет. Но, если за отчетный период в деятельности предприятия случилось что-то существенное, то в записке достаточно указать эти обстоятельства: смена рода деятельности, потери от стихийных бедствий и катастроф и т.п.

Как составлять пояснительную запискуПБУ не регламентирует форму ПЗ. Она может быть представлена в виде текста, таблицы, диаграммы, рисунка. В сущности, ПЗ – это бухгалтерское сочинение на тему: «Почему вот так все вышло».

Но к «почему» ПБУ очень требовательны. 4 раздел ПБУ полностью посвящен подробному описанию существенных моментов, которые должны быть отражены в ПЗ.

В целом ПЗ содержит:

Рассмотрим подробно, как правильно составлять пояснительную записку к бухгалтерскому балансу.

Общие сведенияЗдесь указывается название и правовая форма организации (ЗАО, ООО, ЧП и т.п.) затем – данные об учредителях, структуре управления, руководстве, собственных органах контроля, внешних аудиторах и оценщиках, среднесписочной численности персонала. Далее – сведения об имеющихся лицензиях. Завершают раздел сведения об уплаченных налогах.

Изменения в учетеУказываются изменения в учетной политике с обоснованиями. Например, обычная схема учета дает для данной организации искаженные показатели. Нужно дать два примера расчета, по стандартной и собственной схемам, и доказать, что своя – правильна, и почему, в силу каких причин обычная схема оказывается неверной.

Активы и обязательстваОписываются отдельно основные средства, материально-производственные запасы (МПЗ), кредиты, займы, инвестиции и вложения, валютные обязательства.

Для основных средств и МПЗ указываются величина и способы амортизации и уценки, движение средств под уценку. Все это расписывается по группам и видам. Отдельно перечисляются средства, стоимость которых не погашается, и уже используемая, но еще не зарегистрированная недвижимость.

Суммы кредитов, займов, инвестиций и вложений даются с указанием сроков погашения, способов оценки и операционных расходов (доходов) по их обслуживанию. Векселя и ценные бумаги описываются отдельно. Ценные бумаги, переданные третьим лицам не в порядке продажи, не указываются

Описание валютных обязательств сводится к курсовым разницам по финансовым результатам и учтенным другими способами. Указывается курс Банка России на отчетную дату.

Структура баланса и динамика прибылиЦель данного раздела – доказать платежеспособность организации за отчетный период и на ближайшую перспективу. Налоговую, образно говоря, не интересует, сколько вы себе в карман положили. Их интересует, сколько вы можете в казну уплатить. Поэтому, после указания основных видов деятельности, нужно привести следующие коэффициенты:

Затем переходим к описанию текущей платежеспособности: наличию денег в кассе, задолженностей перед бюджетом (если есть), кредиторских и дебиторских, штрафов, уже оплаченных и подлежащих уплате. Указываем положение на рынке ценных бумаг (рост, падение), и анализируем причины.

Завершает раздел долгосрочная оценка финансовых перспектив: источники поступления средств, зависимость от инвестиций и т.п.

Доходы и расходыВ этом разделе детализируются текущие финансовые потоки. Смысл предыдущих разделов – описать их основу и доказать, что она надежна, а если «шатается», то что можно и нужно сделать, чтобы ее укрепить.

Объемы продаж описываются подробно, ведь это налоговая база. Расписать нужно отдельно по продукции, товарам, услугам и работам, по видам и отраслям, и по географии (регионам). Сюда же включаем форс-мажор (чрезвычайные обстоятельства, обстоятельства непреодолимой силы) с указанием последствий.

Далее расписываем затраты на производство, издержки обращения, прочие доходы и расходы, наличие, величину и движение финансовых резервов.

Отдельно описывается выручка в натуральном (неденежном, продукцией, товарами, услугами) выражении. Здесь нужно указать, с кем вы ведете натуральные расчеты (общее количество контрагентов), долю такой выручки в общей ее массе, и способах оценки в денежном выражении, с их обоснованием.

Если при этом используется информация, не раскрываемая, в типовых формах бухгалтерской отчетности (разного рода «джентльменские соглашения» с надежными партнерами в рамках закона и т.п.), то нужно дать соответствующие пояснения к бухгалтерским статьям, по которым они проходят.

Деловая активностьК показателям деловой активности относятся: география сбыта, внутреннего и на экспорт, процент выполнения плановых заданий, выдерживание заданных темпов роста плановых показателей, уровень эффективности использования ресурсов фирмы. При снижении в какой-то сфере (скажем, при сворачивании производства, плановом или нет) нужно указать его причины.

Здесь же обосновываем репутацию организации: указываем солидных клиентов и партнеров, даем ссылки на отзывы в надежных аналитических источниках и т.п.

Вступительные остаткиЗдесь нужно указать их величину и причины изменения, если они есть. Причины могут быть как внутренние (реорганизация предприятия), так и внешние: изменение формы отчетности, изменения в законодательстве о бухгалтерском учете.

Аффилированные лицаСюда относятся дочерние или зависимые фирмы, головная организация, учредители, акционеры, т.е. все юридические и физические лица, так или иначе от вас зависимые и/или способные влиять на вас. Нужно дать их перечень, описать взаимоотношения с ними (включая виды деловых операций и их доли акций) и методы ценообразования по операциям.

Разумеется, взаимоотношения описываются деловые, по документам и ценным бумагам. «Василь Иваныч – очень хороший человек» может быть держателем векселя, способного вас разорить, и указывать нужно именно такие обстоятельства безо всяких личностей.

Условные факты хозяйственной деятельностиСюда относится все то, что может быть, но еще не решено или может быть, но не обязательно: гарантийные обязательства и судебные разбирательства, на момент составления ПЗ еще не оконченные. Оконченным считается суд, принявший решение. Даже при 110% по закону в вашу пользу, пока нет решения – это факт условный.

Условные факты нужно описать, с указанием неопределенностей касательно характера и сроков исхода, и указать величину (количество) зарезервированных для этого денежных сумм (материальных ценностей). К примеру, резерв готовой продукции на складе для замены по гарантии в количестве столько-то штук.

Совместная деятельностьСовместная деятельность – операции по договорам простого товарищества. Операции по деловым соглашениям иного рода сюда не относятся. Здесь нужно перечислить виды и количество таких договоров, указать цели совместной деятельности, операции, проводимые совместно, суммы прибылей и убытков от них. Затем указывается сумма вашего вклада в совместную деятельность и стоимость ваших активов и обязательств по ней.

Филиалы, подразделения, сегментыПри наличии у вас таковых, их нужно перечислить. Затем дать общие, сводные показатели: прибыль/убыток (финансовый результат), величину выручки, балансовых активов, капитальных вложений, амортизации, обязательств. Завершает раздел совокупная доля подразделений в чистой прибыли/убытке.

События после отчетной датыНужно описать характер и последствия каждого события. Например, падение прибыли от импорта вследствие эмиссии доллара на валютный рынок.

Помощь из госбюджетаУказывается величина и характер полученных из бюджета средств. Бюджетные кредиты описываются отдельно. В случае невыполнения условий получения госпомощи, описываются условные (подлежащие выполнению) обязательства и условные активы.

Экологические показателиВ этом разделе перечисляются выбросы, сбросы, отходы с указанием величины, сравнительно с допустимой, степени воздействия на окружающую среду, мероприятия по охране окружающей среды и затраты на них, и меры по рекультивации земель.

Информация об акцияхАкционерные общества раскрывают информацию о количестве выпущенных акций, оплаченных и не оплаченных или оплаченных частично отдельно. Для акций, принадлежащих самому обществу, его дочерним и зависимым предприятиям, указывается их номинальная стоимость.

При дополнительной эмиссии акций нужно указать ее причины, дату выпуска, количество акций, основные условия выпуска и сумму средств, полученных от размещения. Это касается только дополнительных обыкновенных акций о привилегированных, именных и пр. писать не нужно.

Налоговые активыЗдесь нужно отразить, в соответствии с ПБУ 18/02, динамику условных доходов/расходов по налогу на прибыль. Если ставка налога корректировалась, нужно указать причины изменений на основе постоянных и временных разниц, налоговых убытков и отложенных налоговых активов. Также нужно указать выбывшие объекты налогового актива.

Прекращаемая деятельностьПри прекращении деятельности какого-то вида, в какой-то отрасли или регионе, нужно ее описать (что, где прекращается), указать дату прекращения (или ожидаемую дату завершения), суммы выбывающих при этом активов и обязательств, доходов, расходов, прибылей и убытков по налогам. Затем нужно раскрыть движение денежных средств по прекращаемой деятельности и его влияние на текущую активность организации за отчетный период.

Прочие показателиЭто своего рода итог, в котором доказывается целесообразность существования организации, ее эффективность и полезность. Обоснованием могут служить конкурентоспособность продукции, кредитная политика, залоговое имущество, доверительное управление.

Предлагаем скачать пояснительную записку к годовому отчету в качестве образца. Образец краткой пояснительной записки к бухгалтерскому балансу можно скачать здесь. Образец расширенной пояснительной записки к бухгалтерскому балансу можно скачать по ссылке.

Как производится расчет отпускных, какие документы его регламентируют и как определяется расчетный период? Разбираемся в вопросе.

Пояснительная записка для малого предприятия: как заполнить? Согласно бухгалтерскому законодательству пояснительная записка является частью годового баланса организации. Важность этого документа сложно переоценить, однако, на практике многие бухгалтерские работники испытывают сложности при написании пояснительной записки или вовсе игнорируют требование по ее представлению. Однако грамотно выполненная пояснительная записка не только убережет от возможных претензий налоговых органов, но и раскроет особенности учета при проведении аудита компании.

Согласно бухгалтерскому законодательству пояснительная записка является частью годового баланса организации. Важность этого документа сложно переоценить, однако, на практике многие бухгалтерские работники испытывают сложности при написании пояснительной записки или вовсе игнорируют требование по ее представлению. Однако грамотно выполненная пояснительная записка не только убережет от возможных претензий налоговых органов, но и раскроет особенности учета при проведении аудита компании.

Обязанность представлять пояснительную записку в составе годовой бухгалтерской отчетности закреплена Положением по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организации» и Федеральным законом 129-ФЗ. В большинстве случаев пояснительная записка представляется в налоговую инспекцию и ФСС в сроки сдачи годовой отчетности. Но по решению собственников компании этот документ может дополнять квартальную отчетность или составляться по данным полугодия.

Малые предприятия, некоммерческие организации и бюджетные учреждения могут не включать пояснительную записку в комплект годовой отчетности. Для всех остальных юридических лиц отсутствие этого документа в годовом отчете расценивается как неполное представление отчетности.

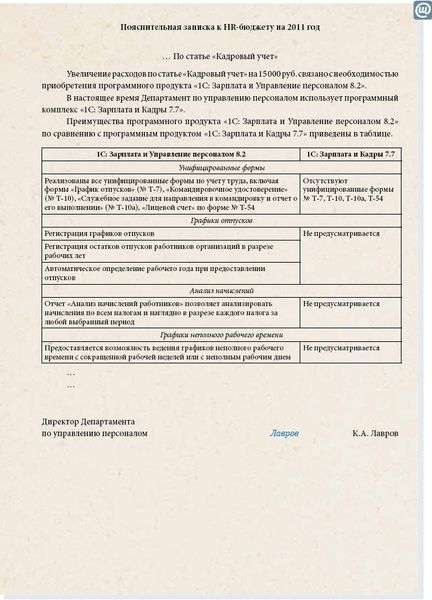

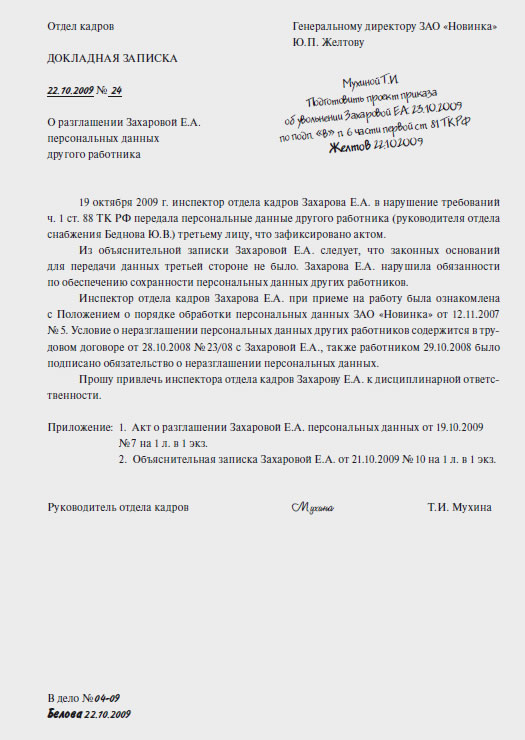

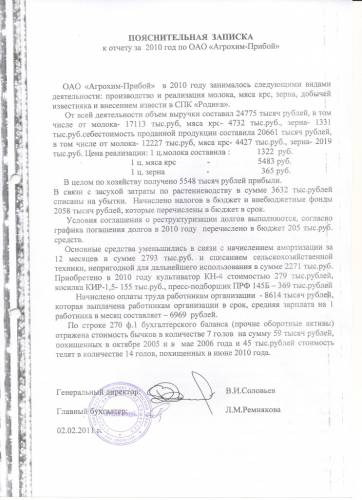

Предлагаем вам ознакомиться с примером заполнения пояснительной записки к балансу одного из российских предприятий:

Согласно ПБУ 4/99 в пояснительной записке должна быть раскрыта следующая существенная информация:

Если в течение отчетного года имелись факты неприменения порядка бухгалтерского учета по существенным причинам (например, если это повлекло бы искажение данных), то об этих ситуациях следует упомянуть с пояснительной записке, а также подробно расписать причины неприменения правил учета. Если этого не сделать, то организации грозит ответственность за уклонение от ведения учета.

Если в течение отчетного года имелись факты неприменения порядка бухгалтерского учета по существенным причинам (например, если это повлекло бы искажение данных), то об этих ситуациях следует упомянуть с пояснительной записке, а также подробно расписать причины неприменения правил учета. Если этого не сделать, то организации грозит ответственность за уклонение от ведения учета.

Поскольку унифицированной формы пояснительной записки не существует, то компания разрабатывает свою форму этого документа.

Составление пояснительной записки целесообразно начать с общей информации о компании. В этом разделе указываются такие данные:

В этом же разделе можно провести анализ факторов, повлиявших на финансовые результаты. Это могут быть увеличение продаж, оптимизация расходов, совершенствование производственного процесса, изменение транспортных условий и другие. Также нужно указать суммы исчисленных налогов и уровень налоговой нагрузки компании. Далее следует раскрыть значения основных финансово-экономических показателей: платежеспособность, ликвидность, рентабельность и провести на их основе анализ хозяйственной деятельности компании.

Следующий раздел пояснительной записки — расшифровка показателей бухгалтерской отчетности. При раскрытии информации по основным средствам указываются установленные способы амортизации и сроки использования. При расшифровке сумм МПЗ указываются способы их оценки и прочая существенная информация. При раскрытии информации по финансовым вложениям нужно указать способы их оценки, а также структуру вложений.

Следующий раздел пояснительной записки — расшифровка показателей бухгалтерской отчетности. При раскрытии информации по основным средствам указываются установленные способы амортизации и сроки использования. При расшифровке сумм МПЗ указываются способы их оценки и прочая существенная информация. При раскрытии информации по финансовым вложениям нужно указать способы их оценки, а также структуру вложений.

В отдельный раздел пояснительной записки выделяется информация о дебиторской и кредиторской задолженности. В этом разделе можно перечислить дебиторов и кредиторов с указанием суммы долга и процентного отношения к общей сумме задолженности. Стоит отдельно выделить суммы кредиторской задолженности, возникшей при получении кредитов и займов. Эту информацию нужно дополнить сведениями о сроках кредитования и видах обеспечения кредитов и займов.

Особое значение имеет раздел, посвященный учетной политике компании. В нем перечисляются основные положения учетной политики, такие как способы амортизации, оценки активов и обязательств, особенности признания доходов и расходов. Также необходимо отразить изменения в учетной политике на следующий год и пояснить целесообразность этих изменений.

Если в течение отчетного года имелись факты хозяйственной деятельности, не вошедшие в предыдущие разделы, то раскрыть информацию о них нужно в отдельных разделах. Это могут быть такие сведения, как информация о прекращаемой деятельности, сведения об аффилированных лицах, получение и использование государственной помощи, условные факты хозяйственной деятельности и другая существенная информация.

Образец заполнения пояснительной записки к балансу можно скачать здесь - Бланк пояснительной записки (.doc).

Таким образом, пояснительная записка — это наиболее важный компонент бухгалтерской отчетности ООО или бюджетного учреждения, к его составлению следует подойти с особой тщательностью. Представлять пояснительную записку обязаны все организации, за исключением малого бизнеса, некоммерческих и бюджетных предприятий. Форму этого документа компания разрабатывает самостоятельно. Пояснительная записка состоит из нескольких разделов.

Пояснительная записка к балансу учреждения: резюме В первом разделе отражается общие сведения о компании и результатах деятельности за отчетный год. В следующем разделе раскрываются значения показателей бухгалтерской отчетности и особенности учета. Далее необходимо провести анализ дебиторской и кредиторской задолженности, отдельно выделив задолженность по привлеченным заемным средствам.

В первом разделе отражается общие сведения о компании и результатах деятельности за отчетный год. В следующем разделе раскрываются значения показателей бухгалтерской отчетности и особенности учета. Далее необходимо провести анализ дебиторской и кредиторской задолженности, отдельно выделив задолженность по привлеченным заемным средствам.

Пояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию, содержащуюся в бухгалтерском балансе и отчете о финансовых результатах.

Пояснительная записка к годовой отчетности наряду с пояснениями в виде отдельных отчетных форм раскрывает информацию, содержащуюся в бухгалтерском балансе и отчете о финансовых результатах.

Статья по теме:В статье предложен пример написания пояснительной записки к основной общеобразовательной программе для дошкольного учреждения общеразвивающего вида с приоритетным осуществлением деятельности по познавательно – речевому направлению развития детей.

Пример написания пояснительной записки к ООПДО

Основная общеобразовательная программа муниципального бюджетного дошкольного образовательного учреждения детского сада общеразвивающего вида с приоритетным осуществлением деятельности по познавательно-речевому направлению развития детей № 83 «Утиное гнездышко» разработана педагогическим коллективом образовательного учреждения

Основная общеобразовательная программа разработана в соответствии с:

· Конвенция о правах ребёнка (одобрена Генеральной Ассамблеей ООН 20.11.1989, в СССР вступила в силу 15.09.1990),

· Декларация о правах ребёнка (провозглашена резолюцией 1386 Генеральной Ассамблеи ООН от 20.11.1959)

законами РФ и документами Правительства РФ:

· Федеральный закон «Об основных гарантиях прав ребёнка в Российской Федерации» от 24.07.1998 (с изменениями и дополнениями),

· ст. 30 Конституции РФ, ст.ст. 7,9,12,14,17,18,28,32,33 Закона РФ от 10.07.1992 №3266-1 «Об образовании» (с изменениями и дополнениями),

· Типовое положение о дошкольном образовательном учреждении, утверждённое Приказом Министерства образования и науки Российской Федерации от 27.10.2011 № 2562,

· Федеральные государственные требования к структуре основной общеобразовательной программы дошкольного образования и условием ее реализации (далее по тексту - ФГТ), утверждённые приказом Министерства образования РФ от 23.11.2009 №655,

· Приказ Министерства образования и науки Российской Федерации от 20.07.2011 № 2151 «Об утверждении федеральных государственных требований к условиям реализации основной общеобразовательной программы дошкольного образования»,

· «Национальная доктрина образования» (одобрена постановлением Правительства РФ от 30.06.200 г.),

· Гражданский и трудовой кодекс РФ

документами Федеральных служб:

· СанПиН 2.4.1.2660-10 «Санитарно-эпидемиологические требования к устройству, содержанию, организации режима работы в дошкольных организациях» от 22.07.2010 № 18267

нормативно-правовыми документами Министерства образования РФ:

· «О построении преемственности в программах дошкольного образования и начальной школы» (от 09.08.2000 № 237/23-16),

· «Об организации взаимодействия образовательных учреждений и обеспечении преемственности дошкольного и начального школьного образования» (от 25.03.1994),

· «Рекомендации по экспертизе образовательных программ для дошкольных учреждений РФ» (от 24.04.1995 №6/10-15),

· «Концепция содержания непрерывного образования (дошкольное и начальное звено)» от 17.06.2003,

· «О статусе образовательных учреждений» (от 08.06.1998 №30),

· «О программно-методическом обеспечении дошкольного образования – в контексте педагогики развития» (от 24.03.1995 №42/19-15),

· «О гигиенических требованиях и максимальной нагрузке на детей дошкольного возраста в организационных формах обучения» (от 14.03.2000 № 65/23-16),

· «Об утверждении правил оказания платных услуг в сфере дошкольного и общего образования» (от 05.07.2001 №505),

· Проект «Требования к созданию предметно-развивающей среды, обеспечивающие реализацию основной общеобразовательной программы дошкольного образования», подготовленный Федеральным государственным учреждением Федеральный государственный институт развития образования,

· «О разработке основной общеобразовательной программы дошкольного образования» (от 21.10.2010г №03 – 248)

а также, в соответствии с Уставом МБДОУ д/с № 83 «Утиное гнездышко».

Общеобразовательная программа муниципального бюджетного дошкольного образовательного учреждения детского сада общеразвивающего вида с приоритетным осуществлением деятельности по познавательно-речевому направлению развития детей № 83 «Утиное гнездышко» обеспечивает разностороннее развитие детей в возрасте от 2 до 7 лет с учетом их возрастных и индивидуальных особенностей по основным направлениям – физическому, социально-личностному, познавательно-речевому и художественно-эстетическому. Программа обеспечивает достижение воспитанниками готовности к школе.

Дошкольное образовательное учреждение работает в режиме пятидневной рабочей недели, с 07.00 часов до 19.00 часов.

В настоящее время функционирует 10 групп:

- 2 группы раннего возраста с 2 до 3 лет

- 8 групп дошкольного возраста с 3 до 7 лет,

Наше дошкольное учреждение посещают 213 детей.

Предполагается формирование группы кратковременного пребывания.

1. Контингент воспитанников ДОУ

Пояснительная записка. Cоставление пояснительной запискиПонятие пояснительной записки предполагает под собой разновидность основополагающего документа, относящегося к бухгалтерии. Все его параметры отражены в пункте 5 Приложений по бухучету под номером 4/99.

В данном документе очень хорошо разъясняются правила и возможности заполнения формуляра, а также отмечены обязательные реквизиты для грамотного оформления стандартного бланка.

Данное Положение очень часто называют аббревиатурой ПБУ, что собственно не составляет никаких проблем для понимания профессиональными бухгалтерами и специалистами экономической теории.

Очень часто у практиков возникают вопросы корректного оформления пояснительной записки, поскольку именно от этого зависит четкость всей структуры делопроизводства и позволит избежать путаницы в бухгалтерской документации. Все это будет очень кстати во время аудиторских проверок, которые могут происходить по несколько раз в год на одном и том же предприятии или в компании.

В настоящее время все бухгалтера, работающие на отечественных компаниях и различных фирмах должны придерживаться установленной процедуры подачи пояснительных записок и требовать того же самого от рядовых сотрудников предприятия.

Если же речь идет о разъяснении по поводу каких-то инцидентов или же выявления несоответствия реальных данных и тех сведений, что указаны в документах организации, то в данном случае пояснительную записку необходимо предоставить контрольным органам не позднее завершения отчетного года, но данные рамки не являются строго фиксированными.

Например, некоторым фирмам разрешено предоставлять данный вариант документа в момент завершения квартала или полугодия, что очень удобно для многих отечественных предпринимателей. Однако наряду с этим они не освобождаются от необходимости соблюдать четкие правила заполнения и составления пояснительной записки.

И так, пояснительная записка, сдается всеми без исключения предприятиями, осуществляющими свою деятельность на территории нашей страны, однако в данном случае следует иметь в виду, что данное требование относится к тем организациям, которые осуществляют предпринимательскую деятельность или же относятся к бюджетной сфере, представляют собой общественное объединение.

Такие требования отражены в Законе «О бухгалтерском учете», который считается основным для специалистов данной профессиональной среды. Причем очень важно, что эти субъекты экономической деятельности осуществляют налогообложение по упрощенной системе, которая идеально подходит для многих небольших предприятий и индивидуальных предпринимателей нашей страны.

После того, как ответственный специалист компании составил по всем правилам пояснительную записку, ее необходимо передать на подпись руководителя и главного бухгалтера. Если же данная операция производится с сильным опозданием, то аудиторы могут сделать выводы, что в данной компании бухгалтерская отчетность ведется несвоевременно и с существенными нарушениями.

Стоит также иметь в виду, что такого рода пояснительная записка должна содержать сведения, которые бы раскрывали суть основных критериев и показателей бухгалтерского баланса, прибыли и пережитых убытков предприятия.

Таким образом, каждый специалист, должен понимать важность и необходимость своевременного составления пояснительной записки, так как это позволит избежать многих претензий со стороны проверяющих, приме в конечном итоге все это станет надежным основанием для осуществления эффективного бухучета.

Наряду с этим, и деятельность компании будет эффективно развиваться, поскольку руководство компании не будет отвлекаться на решение проблем, которые могли бы возникнуть в противном случае. В правом верхнем углу вы можете скачать пример пояснительной записки к балансу.

Как заработать на Форекс без опыта?