Рейтинг: 4.8/5.0 (1872 проголосовавших)

Рейтинг: 4.8/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Бухгалтерская отчетность по основным средствам. Законом О бухгалтерском учете определены составные части бухгалтерской отчетности.

В настоящее время в состав годовой бухгалтерской отчетности организации включаются следующие отчетные формы - бухгалтерский баланс форма 1 - отчет о прибылях и убытках форма 2 - отчет об изменениях капитала форма 3 - отчет о движении денежных средств форма 4 - приложение к бухгалтерскому балансу форма 5 - пояснительная записка - аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с действующим законодательством подлежит обязательному аудиту.

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений.

В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет планируемое развитие организации предполагаемые капитальные и долгосрочные финансовые вложения политика в отношении заемных средств иная информация. Отдельные показатели, включенные в образец формы приложения к бухгалтерскому балансу, могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку.

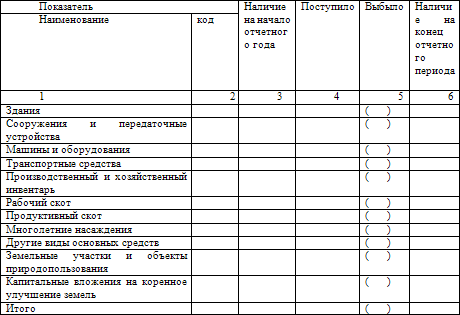

При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о принадлежащей ей активах в качестве основных средств, нематериальных активов, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной восстановительной стоимости этих активов и начисленной амортизации. Приложение к бухгалтерскому балансу форма 5 состоит из семи разделов, в которых отражаются данные о движении заемных средств, кредиторской и дебиторской задолженности, амортизируемом имуществе, источниках средств для финансирования инвестиций, финансовых вложениях, расходах, по обычным видам деятельности, социальных показателях.

Таблица Основные средства является расшифровочной таблицей к строке Основные средства бухгалтерского баланса. В форме 5 основные средства отражаются в традиционной классификации по видам здания, сооружения и передаточные устройства машины и оборудование транспортные средства производственный и хозяйственный инвентарь рабочий скот продуктивный скот многолетние насаждения другие виды основных средств земельные участки и объекты природопользования капитальные вложения на коренное улучшение земель.

Информация об амортизации основных средств представляется в форме 5 менее подробно, чем информация о стоимости самих объектов. Обособленно отражаются только суммы амортизации зданий и сооружений машин, оборудования и транспортных средств. Накопленная амортизация на начало и конец отчетного года всех остальных видов основных средств отражается по строке другие. Данные о суммах накопленной амортизации по лизинговому имуществу у предприятий - лизингодателей отражается не в данной таблице, а отдельно в расшифровочной таблице Доходные вложения в материальные ценности. 11.

Все темы данного раздела:Теоретические и методологические основы учета основных средств

Теоретические и методологические основы учета основных средств. Основные средства, задачи учета основных средств. Согласно Налогового Кодекса РФ принят Государственной Думой 16 июля 1998 года под о

Классификация и оценка основных средств

Классификация и оценка основных средств. В организации учета основных средств важное значение имеют их классификация и оценка, оказывающее непосредственное влияние на размер амортизации износа, вкл

Документы для оформления движения основных средств

Документы для оформления движения основных средств. При учете основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены Постановлением Госкомстата РФ от 2

Источники формирования основных средств

Источники формирования основных средств. Первоначальное формирование основных средств в организации происходит в зависимости от формы ее собственности. В акционерных обществах поступление ос

Учет наличия основных средств

Учет наличия основных средств. Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется на все время эксплуатации объекта и обозначается на нем путем при

Учет перемещения объектов основных средств

Учет перемещения объектов основных средств. Перемещение основных средств из одного структурного подразделения цеха, отдела данной организации в другие оформляют накладной на внутреннее перемещение

Синтетический учет формирования и наличия основных средств

Синтетический учет формирования и наличия основных средств. Учет наличия и движения основных средств, принятых на баланс организации, ведется на активном счете 01 Основные средства. Здания, машины

Инвентаризация и переоценка основных средств

Инвентаризация и переоценка основных средств. Порядок проведения инвентаризации основных средств и отражение ее результатов в бухгалтерском учете регулируется Методическими указаниями по инвентариз

Учет использования основных средств

Учет использования основных средств. Эффективное использование основных средств - одно из важнейших условий успешной работы хозяйствующего субъекта. Обеспечение максимально возможной загрузк

Как в программе «1С:Бухгалтерия 8» (ред. 3.0) сформировать отчет по основным средствам (ОС), числящимся на балансе организации, и лицам, несущим материальную ответственность за сохранность этих основных средств (реквизит «МОЛ»)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.41.57.

Принятие на учет основного средства в программе «1С:Бухгалтерия 8» (ред. 3.0) отражается документом Принятие к учету ОС. Материально ответственное лицо выбирается из справочника Физические лица и указывается в поле МОЛ в шапке документа.

В результате проведения документа Принятие к учету ОС формируются бухгалтерские проводки и движения (записи) в многочисленных регистрах сведений, отражающих информацию об основном средстве. Реквизит МОЛ отражается в регистре сведений Местонахождение ОС (Бухгалтерский учет).

Чтобы сформировать отчет по основным средствам, числящимся на балансе организации, и соответствующим им материально-ответственным лицам (МОЛ), необходимо воспользоваться Универсальным отчетом (раздел Отчеты ).

Он позволяет отображать данные справочников, документов, их табличных частей, регистров накопления и регистров сведений и их виртуальных таблиц.

В верхней части отчета находится командная панель. С помощью настроек панели нужно установить требуемый период. В поле Тип данных надо выбрать значение Регистр сведений. а в поле Объект из представленного списка объектов надо выбрать регистр Местонахождение ОС (Бухгалтерский учет). В поле Таблица надо выбрать саму таблицу регистра, то есть пустое поле.

Панель настройки открывается (скрывается) по кнопке Показать настройки/Скрыть настройки. В отчете можно задать группировку по аналитическим объектам, по группам объектов. Для этого предназначена панель настройки Группировка. Порядок группировки аналитических объектов изменяется по кнопке Вверх или Вниз .

На панели Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и т. д.). В колонке Поле следует выбрать параметр или реквизит, доступный для настройки отчета. В последней колонке указывается конкретное значение выбранного параметра или реквизита параметра.

На панели сортировки можно упорядочить значения по графам (полям) отчета. Допускается задавать сразу несколько настроек для сортировки.

Для получения требуемого отчета достаточно выполнить следующие настройки:

Российский бухгалтер, N 1, 2014 год

Иван ГОЛОДОВ,

эксперт журнала

Годовой отчет: пояснения по основным средствам и НМА

Как мы знаем, помимо установленных отчетных форм (бухгалтерский баланс и отчет о финансовых результатах) бухгалтерская отчетность включает в себя иные приложения к бухгалтерскому балансу и отчету о финансовых результатах. Указанные приложения именуются пояснениями. Эти пояснения раскрывают содержание отдельных положений отчетов и содержат дополнительную информацию для формирования полного представления о финансовой деятельности организации. О том, что необходимо отразить в пояснениях по основным средствам и нематериальным активам, мы и расскажем в этой статье.

ПОЯСНЕНИЯ ПО ОС

Прежде напомним, что основные средства - это совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организации в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев.

К основным средствам (далее - ОС), таким образом, относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе ОС также учитываются: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

В настоящее время на официальном сайте Минфина Российской Федерации размещен проект нового Положения по бухгалтерскому учету "Учет основных средств". содержащий существенные различия между действующими правилами учета указанных внеоборотных активов и теми, которыми бухгалтеры будут руководствоваться в будущем. Если до конца 2013 года Минфин Российской Федерации утвердит этот документ, то не исключено, что в 2014 году учет основных средств будет вестись уже по новым правилам.

Активы принимаются к бухгалтерскому учету в качестве ОС, если одновременно выполняются условия, установленные пунктом 4 ПБУ 6/01. а именно:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Отметим, что некоммерческие организации принимают объект к бухгалтерскому учету в качестве ОС, если обеспечивается выполнение первых трех условий.

Согласно пункту 5 ПБУ 6/01 организация вправе установить в своей учетной политике стоимостной критерий для принятия к учету актива, удовлетворяющего условиям пункта 4 ПБУ 6/01. в качестве объекта ОС. В случае если стоимость такого актива не превышает 40000 рублей (или иного лимита, установленного организацией в данных пределах), он может учитываться в составе материально-производственных запасов.

Если объекты ОС предназначены исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, то эти ОС следует учитывать на счете 03 "Доходные вложения в материальные ценности" .

Осуществляется учет ОС по первоначальной стоимости, которая зависит от способа поступления основного средства и определяется в соответствии с пунктами 8 -13 ПБУ 6/01 (пункт 7 ПБУ 6/01 ).

Погашается первоначальная стоимость ОС путем начисления амортизации. Амортизация по объектам ОС в силу пункта 18 ПБУ 6/01 начисляется одним из следующих способов:

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов ОС производится в течение всего срока полезного использования объектов, входящих в эту группу.

Планом счетов бухгалтерского учета для отражения сумм начисленной амортизации предназначен счет 02 "Амортизация основных средств". аналитический учет на котором следует вести, как и на счете 01 "Основные средства". по отдельным инвентарным объектам. При этом построение аналитики должно обеспечивать возможность получения данных об амортизации ОС, необходимых для управления организацией и составления бухгалтерской отчетности.

Следует отметить, что существуют категории объектов ОС, которые не амортизируются (пункт 17 ПБУ 6/01 ). К ним относятся используемые для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объекты ОС, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование.

Кроме того, амортизация не начисляется по объектам ОС некоммерческих организаций. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом применительно к порядку, приведенному в пункте 19 ПБУ 6/01 .

Не подлежат амортизации объекты ОС, потребительские свойства которых с течением времени не изменяются, например, земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям.

Первоначальная стоимость объектов ОС, по которой они приняты к бухгалтерскому учету изменению не подлежит, за исключением случаев:

- дооборудования, реконструкции, модернизации и частичной ликвидации (пункт 14 ПБУ 6/01 );

- переоценки (это касается лишь коммерческих организаций). Переоценивать объекты ОС коммерческая организация может не чаще одного раза в год (на конец отчетного года) по текущей (восстановительной) стоимости (пункт 15 ПБУ 6/01 ). Производится переоценка объектов ОС путем пересчета их первоначальной стоимости или текущей (восстановительной) стоимости и сумм амортизации, начисленных за все время использования объектов. Переоцененные объекты ОС отражаются в учете по восстановительной стоимости.

Основными формами бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) являются, как вы знаете, бухгалтерский баланс и отчет о финансовых результатах. Кроме того, в состав бухгалтерской отчетности фирм входят приложения к ним: отчет об изменениях капитала, отчет о движении денежных средств. а также иные приложения, именуемые пояснениями.

Пояснения представляют собой приложения к бухгалтерскому балансу и отчету о финансовых результатах - на это указывает пункт 4 Приказа Минфина Российской Федерации от 2 июля 2010 года N 66н "О формах бухгалтерской отчетности организаций" (далее - Приказ N 66н).

Однако данные пояснения приводятся к бухгалтерскому балансу и отчету о финансовых результатах, если каждый показатель об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности (пункт 11 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденного Приказом Минфина Российской Федерации от 6 июля 1999 года N 43н ).

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат ЗАО "Информационная компания "Кодекс". Без согласия автора или ЗАО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - ЗАО "Информационная компания "Кодекс".

Доступ к полной версии этого документа ограниченОзнакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Годовой отчет: пояснения по основным средствам и НМА

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат ЗАО "Информационная компания "Кодекс". Без согласия автора или ЗАО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - ЗАО "Информационная компания "Кодекс".

Этот документ входит в профессиональные справочные системы «Кодекс»

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.

Пунктом 4 ст. 376 НК РФ предусмотрено, что среднегодовая стоимость имущества за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и на 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Организация имела на балансе имущество, остаточная стоимость которого составляла по состоянию на:

1 января отчетного года – 1000000 руб.;

1 февраля отчетного года – 900000 руб.;

1 марта отчетного года – 600000 руб.;

1 апреля отчетного года – 1100000 руб.;

1 мая отчетного года – 1300000 руб.;

1 июня отчетного года – 1500000 руб.;

1 июля отчетного года – 1600000 руб.;

1 августа отчетного года – 1500000 руб.;

1 сентября отчетного года – 1400000 руб.;

1 октября отчетного года – 1300000 руб.;

1 ноября отчетного года – 1200000 руб.;

1 декабря отчетного года – 1700000 руб.

1 января следующего отчетного года – 1900000 руб.

В соответствии с порядком расчета, установленным п. 4 ст. 376 НК РФ, средняя стоимость имущества составила:

1) за I квартал отчетного года. – 900000 руб. [(1000000 руб. + 900000 руб. + 600000 руб. + 1100000 руб.): (3 мес. (январь-март) + 1)];

2) за I полугодие отчетного года – 1142857 руб. [(1000000 руб. + 900000 руб. + 600000 руб. + 1100000 руб. + 1300000 руб. + 1500000 руб. + 1600000 руб.): (6 мес. (январь-июнь) + 1)];

3) за 9 месяцев отчетного года. – 1220000 руб. [(1000000 руб. + 900000 руб. + 600000 руб. + 1100000 руб. + 1300000 руб. + 1500000 руб. + 1600000 руб. + 1500000 руб. + 1400000 руб. + 1300000 руб.): (9 мес. (январь-сентябрь) + 1)].

Среднегодовая стоимость имущества организации за отчетный год составила 1307692 руб. [(1000000 руб. + 900000 руб. + 600000 руб. + 1100000 руб. + 1300000 руб. + 1500000 руб. + 1600000 руб. + 1500000 руб. + 1400000 руб. + 1300000 руб. + 1200000 руб. + 1700000 руб. + 1900000 руб.): (12 мес. (январь-декабрь) + 1)].

5.2. Инвентаризация основных средствВ соответствии со ст. 12 Федерального закона от 21.11.96 г. N 129-ФЗ «О бухгалтерском учете» (далее – Закон N 129-ФЗ) перед составлением годовой бухгалтерской отчетности все организации обязаны провести инвентаризацию имущества и обязательств. Порядок ее проведения определен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 г. N 49 (далее – приказ N 49).

Для целей проведения инвентаризации к имуществу относятся: основные средства, нематериальные активы, финансовые вложения, материально-производственные запасы, готовая продукция, товары, денежные средства, прочие запасы и прочие финансовые активы.

Инвентаризации подлежит как принадлежащее организации имущество, так и находящееся на ответственном хранении, в аренде и т. п.

Для проведения инвентаризаций в организации должна быть создана постоянно действующая инвентаризационная комиссия, состав которой утверждается руководителем.

По итогам инвентаризации оформляются инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, в которых указываются сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств.

Если выявляются расхождения между данными инвентаризационных описей и данными учета, то необходимо составить сличительную ведомость, в которой отражаются недостачи и излишки. На ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Пункт 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.98 г. N ЗЧн, определяет порядок отражения на счетах бухгалтерского учета выявленных при инвентаризации расхождений между фактическим наличием имущества и данными бухгалтерского учета:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах. В том случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, эта разница в стоимости относится на виновных лиц.

Необходимо обратить внимание, что естественная убыль в пределах норм определяется только после зачета недостач ценностей излишками по пересортице.

В соответствии с Планом счетов для отражения недостач предусмотрен счет 94 «Недостачи и потери от порчи ценностей». По дебету счета 94 отражаются:

– по недостающим или полностью испорченным товарно-материальным ценностям – фактическая себестоимость;

– по недостающим или полностью испорченным основным средствам – остаточная стоимость;

– по частично испорченным материальным ценностям – сумма определившихся потерь.

Рассмотрим особенности инвентаризации отдельных видов ценностей и обязательств.

В соответствии с приказом N 49 инвентаризация основных средств может проводиться один раз в три года. В ходе инвентаризации необходимо сравнить не только фактическое наличие этих объектов, но и также соответствие технической документации по ним данным бухгалтерского учета. Например, к зданию была произведена надстройка еще одного этажа, но в бухгалтерском учете увеличение балансовой стоимости не отражено. В такой ситуации комиссия должна по соответствующим документам определить сумму увеличения балансовой стоимости объекта и привести в описи данные о произведенных изменениях. В бухгалтерском учете на эту сумму необходимо оформить запись по дебету счета 01, кредиту счета 91 на сумму произведенных капитальных вложений. При инвентаризации объектов основных средств используется инвентаризационная опись основных средств (форма N ИНВ-1).

5.3. Налог на имуществоНалог на имущество организаций является региональным налогом, который установлен гл. 30 НК РФ. Если в вашем регионе нет такого закона, налог платить не надо.

Объектом обложения налогом на имущество организаций признаются объекты недвижимости, отвечающие признакам основных средств, установленным п. 2 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 г. N 91н.

Налог на имущество платится с остаточной стоимости основных средств.

К основным средствам относят имущество, которое используется в качестве средств труда более одного года (например, здания, оборудование, вычислительную технику, транспортные средства и т. п.).

Рассчитывается остаточная стоимость имущества по формуле:

Первоначальная стоимость основных средств,отраженная на счетах 01 и 03 – Амортизация по основным средствам, отраженная на счете 02 = Остаточная стоимость основных средств

По некоторым основным средствам начисляют не амортизацию, а износ. Эти основные средства перечислены в п.17 ПБУ 6/01. При расчете налога остаточную стоимость такого имущества определяют так:

Первоначальная стоимость основных средств, отраженная на счетах 01 и 03 – Износ по основным средствам, отраженный на забалансовом счете 010 = Остаточная стоимость имущества

Чтобы рассчитать сумму налога, необходимую для уплаты в бюджет за отчетный период (I квартал, полугодие, 9 месяцев, год), нужно сначала определить среднегодовую стоимость налогооблагаемого имущества за этот период.

Ее рассчитывают по следующей формуле:

(Остаточная стоимость имущества на начало отчетного года + Остаточная стоимость имущества на начало каждого месяца внутри отчетного периода + Остаточная стоимость имущества на начало месяца, следующего за отчетным (налоговым) периодом) / Количество месяцев в отчетном (налоговом) периоде + 1 = Среднегодовая стоимость имущества за отчетный (налоговый) период

При налогообложении необходимо учитывать, что машины и оборудование, не требующие монтажа (транспортные передвижные средства, строительные механизмы и т. п.), а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва) в соответствии с технологическими и иными требованиями, принимаются к бухгалтерскому учету в качестве основных средств на основании утвержденного руководителем организации акта приемки-передачи основных средств (п. 39 Методических указаний по бухгалтерскому учету основных средств).

В целях налогообложения к основным средствам не относятся готовые изделия на складах организаций-изготовителей, товары на складах организаций, осуществляющих торговую деятельность, а также капитальные и финансовые вложения, на которые не распространяется п. 3 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 г. N 26н.

Налоговая база по налогу на имущество организаций определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения и учитываемого для целей исчисления налога на имущество по остаточной стоимости, сформированной в соответствии с правилами ведения бухгалтерского учета.

Таким образом, при оценке основных средств для целей налогообложения применяются правила начисления амортизационных отчислений, предусмотренные ПБУ 6/01 (четыре способа). Кроме того, с 1 января 2002 г. для вновь вводимых основных средств может применяться Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 N 1.

Основные средства, учитываемые в соответствии с установленным порядком ведения бухгалтерского учета на забалансовых счетах организации, не признаются объектом обложения налогом на имущество.

Согласно подп. 1 п. 4 ст. 374 НК РФ не являются объектами налогообложения земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы). При применении данной нормы НК РФ необходимо исходить из положений ст. 1, п. 3 ст. 4 Федерального закона от 10.01.2002 N 7-ФЗ «Об охране окружающей среды».

Не относятся к объектам налогообложения здания и искусственные сооружения, возведенные человеком (например, плотина).

В соответствии с подп. 2 п. 4 ст. 374 НК РФ не признается объектом налогообложения имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации. При применении данной нормы НК РФ следует руководствоваться ст. 2 Федерального закона от 28.03.1998 N 53-ФЗ «О воинской обязанности и военной службе».

Входящие в систему вышеуказанных федеральных органов исполнительной власти учреждения (лаборатории, научно-исследовательские учреждения, вычислительные центры и другие организации и унитарные предприятия) уплачивают налог на имущество организаций в общеустановленном порядке.

Изменения в ПБУ 6/01 привели к тому, что с 1 января 2006 г. имущество, учитываемое на счете 03, попадает под обложение налогом на имущество. В первую очередь это изменение касается, конечно же, лизинговых компаний, которые наиболее активно используют счет 03 (на нем отражается стоимость лизингового имущества).

Итак, с 1 января 2006 г. остаточная стоимость активов, учтенных на счете 03, должна включаться в налоговую базу по налогу на имущество всеми организациями. Это значит, что при расчете налоговой базы по налогу на имущество в 2006 году в нее необходимо включить имущество, учтенное на счете 03. При этом не имеет значения, когда это имущество было приобретено (принято к учету) до 1 января 2006 г. или после этой даты (Письмо Минфина России от 14.02.2006 г. N 03-06-01-04/36).

Для целей налогообложения прибыли, при отнесении имущества к основным средствам, налогоплательщикам необходимо руководствоваться нормами гл. 25 НК РФ.

Требования, которые закреплены в ст. ст. 256 и 257 НК РФ, практически не отличаются от критериев, установленных бухгалтерским законодательством.

Учитывая, что в гл. 30 НК РФ не определен механизм исчисления и уплаты налога в случаях создания, реорганизации, ликвидации организации и Минфином России и ФНС России давались разные консультации по данному вопросу, обращаем внимание на Письмо Минфина России от 30.12.2004 N 03-06-01-02/26, которым руководствуются налоговые органы и в котором изложено следующее.

Согласно п. 4 ст. 376 НК РФ среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

Минфин России разъяснил, что при расчете среднегодовой (средней) стоимости имущества для организаций (или их обособленных подразделений), созданных или ликвидированных в течение налогового (отчетного) периода, применяется общий порядок, содержащийся в п. 4 ст. 376 НК РФ, с учетом положений ст. 379 НК РФ, который обусловливается следующим.

Статьей 379 НК РФ установлено, что налоговым периодом признается календарный год, а отчетными периодами – I квартал, полугодие и 9 месяцев календарного года.

Учитывая, что налоговой базой по налогу на имущество является среднегодовая (то есть средняя за календарный год, а не средняя за период деятельности организации или ее обособленного подразделения, имеющего отдельный баланс) стоимость имущества организации, то при ее определении и при установлении средней стоимости имущества должно учитываться общее количество месяцев в календарном году, а также в соответствующем отчетном периоде (то есть в квартале, полугодии и 9 месяцах календарного года).

Аналогичный порядок определения среднегодовой (средней) стоимости применяется при снятии или постановке на баланс организации в течение налогового (отчетного) периода имущества, по которому налоговая база в соответствии с п. 1 ст. 376 НК РФ определяется отдельно.

Как следует из положений п. 4 ст. 376 НК РФ, основанием для определения налоговой базы (среднегодовой стоимости имущества) по налогу на имущество организаций и начисления налога является наличие на балансе организации имущества, признаваемого объектом налогообложения в соответствии со ст. 374 НК РФ, по состоянию на 1-е число каждого месяца налогового периода и на 1-е число следующего за налоговым периодом месяца.

5.4. Анализ активов организацииПри осуществлении анализа использования факторов производства и результатов деятельности организации необходимо первоначально изучить состояние и использование находящихся у организации производственных средств, так как именно от них в первую очередь зависит повышение эффективности производства.

Источниками данных для анализа состояния и использования основных средств являются следующие формы:

N 1 «Бухгалтерский баланс»;

N 2 «Отчет о прибылях и убытках»;

N 5 «Приложение к бухгалтерскому балансу».

В случае необходимости и для более качественного анализа организациями могут быть использованы формы статистической отчетности.

Для анализа основных средств применяются различные методы анализа.

Анализ обеспеченности организации и ее структурных подразделений служит для изучения потребности организации в основных средствах для полной выработки продукции, выявления фактического наличия основных средств, определения состояния основных средств и оценки их использования.

Анализ влияния факторов производства, связанных с приобретением и использованием основных средств в виде рабочих машин, на объем выпуска продукции показывает:

– увеличение количества рабочих машин на 5 шт. привело к увеличению объема изготовления продукции на 20000 шт. (140000 шт. – 120000 шт.);

– снижение продолжительности работы рабочей машины на 12 час. привело к снижению количества изготовленной продукции на 8400 шт. (131600 шт. – 140000 шт.);

– повышение производительности одной рабочей машины на 5 шт. способствовало увеличению объема производства продукции на 32900 шт. (164500 шт. – 131600 шт.).

Для качественного анализа обеспеченности организации основными средствами целесообразно проанализировать саму структуру основных производственных фондов на начало и конец отчетного года с определением абсолютного отклонения и выявить по удельному весу конкретные причины изменения состава вышеуказанных основных средств. Для этой цели можно использовать регистры синтетического, аналитического и оперативно-технического учета. При этом анализу подлежат все источники поступления основных средств: ввод в эксплуатацию новых объектов основных средств; приобретение бывших в эксплуатации основных средств; безвозмездное получение основных средств; аренда основных средств; переоценка основных средств; выявленные при инвентаризации основные средства. Стоимость основных средств уменьшается в результате их выбытия вследствие морального и физического износа, продажи, безвозмездной передачи другим организациям, уценки, передачи в долгосрочную аренду, чрезвычайных ситуаций.

При анализе качественного состояния основных средств проверяется обеспечение выполнения системы планово-предупредительного ремонта, разработанной и утвержденной в организации с учетом технических характеристик основных средств, условий их эксплуатации и других причин.

Уровень физического износа основных средств определяется через коэффициент износа (КИ) по формуле:

Для анализа и оценки обеспеченности организации производственным оборудованием и эффективность его использования , для оценки использования имеющегося в наличии оборудования производится его сопоставление с установленным оборудованием, а затем с работающим, так как на практике не все имеющееся оборудование может быть установлено, а все установленное – эксплуатироваться. В связи с этим коэффициенты использования наличного и установленного оборудования определяются следующим образом:

– коэффициент использования наличного оборудования, как частное от деления количества действующего оборудования на количество наличного оборудования;

– коэффициент использования установленного оборудования – путем деления количества действующего оборудования на количество установленного оборудования.

Одним из показателей анализа основных средств является фондоотдача, определяемая исходя из объема выпущенной продукции и среднегодовой стоимости основных средств. Показатель фондоемкости основных средств является, по своей сути, обратным показателю фондоотдачи, но эти вместе взятые показатели выступают как обобщающие и характеризуют использование основных средств.

Влияние изменения структуры основных средств на величину фондоотдачи можно выявить, если, например, сделать следующий расчет:

Вышеприведенная формула расчета фондоотдачи позволяет определить, какое влияние на показатель фондоотдачи оказывают следующие факторы:

– активная часть основных средств исходя из общей стоимости основных средств;

– доля машин и оборудования в общей стоимости активной части машин и оборудования;

– коэффициент сменности оборудования;

– стоимость единицы оборудования;

– выработка продукции за один станко-час работы оборудования;

– продолжительность периода проводимого анализа, исчисленного в днях.

Расчет эффективности использования основных средств можно произвести и с учетом изменения уровня специализации организации, коэффициента использования среднегодовой мощности, доли активной части основных средств в общей их стоимости, фондоотдачи активной части основных средств, исчисленной по мощности. Формула расчета фондоотдачи имеет в этом случае следующий вид:

При расчете показателя фондоотдачи основных средств учитываются не только собственные основные средства организации, но и арендованные и другие основные средства, участвующие в выпуске продукции. Считается, что наибольшая эффективность использования основных средств достигается в случае, если прирост объема выпускаемой и реализуемой продукции выше показателя относительного прироста стоимости основных средств за период проводимого анализа.

Рост фондоотдачи основных средств способствует относительной их экономии и увеличению объема выпуска продукции.

Качественный анализ состояния основных фондов и их использования дает возможность оценить эффективность применения активной и пассивной частей средств труда и на их основе произвести расчет резервов увеличения выпуска продукции и фондоотдачи.

Одним из резервов увеличения выпуска продукции является рост фондоотдачи, который способствует увеличению объема производства и сокращению среднегодовых остатков основных производственных фондов.

Резерв роста фондоотдачи определяется следующим образом:

Рфо = (Фактический объем выпуска продукции + Резерв увеличения производства продукции) / (Фактическая стоимость основных производственных фондов + Дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции) + Резерв сокращения остатков основных производственных фондов за счет сдачи в аренду неиспользованных основных фондов в результате их непригодности – (Объем фактического выпуска продукции / Фактическая стоимость основных производственных фондов

При анализе роста (снижения) уровня фондоотдачи необходимо обратить внимание на изменение плана внедрения мероприятий по реализации достижений научно-технического прогресса, так как показатель роста объема продукции за счет реализации достижений научно-технического прогресса, деленный на среднегодовую стоимость основных производственных фондов, определяет показатель роста или снижения фондоотдачи.

5.5. Документальное оформление операций по учету основных средствВсе хозяйственные операции, проводимые организацией, согласно ст. 9 Федерального закона от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Бухгалтерский учет основных фондов ведется на основании первичных документов.

Первичный бухгалтерский документ – письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Постановлением от 21 января 2003 года N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» Госкомстат Российской Федерации утвердил унифицированные формы первичной учетной документации по учету основных средств. Данные формы первичной учетной документации распространяются на организации всех форм собственности, осуществляющие свою деятельность на территории Российской Федерации. Исключение составляют кредитные и бюджетные учреждения.

В настоящее время действуют следующие формы по учету основных средств:

В некоторых случаях при поступлении или выбытии основных средств ни одна из вышеперечисленных унифицированных форм не подходит для оформления хозяйственной операции. В качестве примера можно привести ситуацию, когда к организации-лизингополучателю по договору лизинга поступает основное средство, учет которого ведется на балансе лизингодателя. Поступление такого основного средства нельзя оформить ни одной из унифицированных форм по учету основных средств. В данном случае, приемку основного средства, полученного по договору лизинга, следует осуществить на основании документа, составленного в произвольной форме с указанием в нем всех необходимых реквизитов, предусмотренных ст. 9 Федерального закона от 21 ноября 1996 года N129-ФЗ «О бухгалтерском учете».

Для включения объектов в состав основных средств и учета их ввода в эксплуатацию, а также при выбытии объектов из состава основных средств, предусмотрены следующие документы:

1) Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

2) Акт о приеме-передаче здания (сооружения) (форма N ОС-1а);

3) Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б).

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту должна быть приложена техническая документация, относящаяся к данному объекту основных средств.

Акт о приеме-передаче основных средств состоит из трех разделов.

Первый раздел заполняется на основании данных передающей стороны. Для объектов основных средств, бывших в эксплуатации, в нем указываются дата ввода в эксплуатацию, фактический срок полезного использования, сумма начисленной амортизации, остаточная стоимость объекта. В том случае, если объект основных средств приобретается через розничную сеть, этот раздел не заполняется.

Второй раздел заполняет организация – получатель основного средства только в своем экземпляре и указывает в нем первоначальную стоимость объекта, срок полезного использования, установленный организацией, способ начисления амортизации, норму амортизационных отчислений.

Третий раздел содержит краткую характеристику объекта основных средств.

В акте предусмотрен раздел для отражения данных об объекте основных средств, находящемся в собственности двух или нескольких организаций. Такие данные записываются соразмерно доле организации в праве общей собственности, при этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности с указанием их доли в праве общей собственности. Если стоимость приобретения объекта основных средств была выражена в иностранной валюте, в этом разделе указываются сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Для оформления и учета внутреннего перемещения основных средств из одного структурного подразделения в другое применяется Накладная на внутреннее перемещение объектов основных средств формы N ОС-2.

Накладная выписывается передающим подразделением в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй, остается у материально-ответственного лица подразделения, передающего основное средство, а третий экземпляр передается в подразделение, получающее основное средство.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Для оформления основных средств направляемых на ремонт, реконструкцию или модернизацию, и для приема их обратно оформляется акт о приеме-передаче отремонтированных, реконструированных, модернизированных объектов основных средств формы N ОС-3.

Акт состоит из двух разделов. В первом указываются сведения о состоянии объекта основных средств на момент передачи в ремонт, на реконструкцию, модернизацию, во втором разделе указываются сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств.

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств. Если ремонт выполнялся сторонней организацией, то акт должен быть подписан представителем этой организации, если же ремонт был произведен структурным подразделением организации, то свою подпись должен поставить в акте представитель структурного подразделения, проводившего ремонт, реконструкцию, модернизацию, утвержденный руководителем организации или уполномоченным им лицом акт сдается в бухгалтерию.

Если ремонт, реконструкция и модернизация проводится силами сторонней организации, акт составляется в двух экземплярах, первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма N ОС-6).

В соответствии с п. 68 Методических указаний N 91н, в целях организации контроля за своевременным получением основных средств из ремонта, инвентарные карточки по этим объектам в картотеке рекомендуется переставлять в группу «Основные средства в ремонте». При поступлении объекта основных средств из ремонта производится соответствующее перемещение инвентарной карточки.

Списание пришедших в негодность объектов основных средств оформляется следующими документами:

– Акт о списании объекта основных средств (кроме автотранспортных средств) (форма N ОС-4);

– Акт о списании автотранспортных средств (форма N ОС-Ча);

– Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма N ОС-Чб).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию, вместе с актом, также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации.

Учет оборудования, поступившего на склад, с целью его последующего использования в качестве объекта основных средств, оформляется Актом о приеме (поступлении) оборудования (форма N ОС-14). Акт составляется в двух экземплярах комиссией, уполномоченной на прием основных средств, и утверждается руководителем или уполномоченным им лицом.

В том случае, если при поступлении на склад невозможно провести качественную приемку оборудования, акт составляется по наружному осмотру и является предварительным.

Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма N ОС-15). Если монтажные работы проводятся подрядным способом, в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае, отдельный акт на передачу оборудования в монтаж (форма N ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется акт о выявленных дефектах оборудования (форма N ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется по формам N ОС-1 или N ОС-1б.

Учет основных средств по объектам ведется бухгалтерской службой с использованием следующих документов:

1) инвентарная карточка учета объекта основных средств (форма N ОС-6);

2) инвентарная карточка группового учета объектов основных средств (форма NОС-6а);

3) инвентарная книга учета объектов основных средств (форма NОС-6б).

Данные документы ведутся в бухгалтерии в одном экземпляре на каждый инвентарный объект, записи в них при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы N ОС-1, N ОС-1а, N ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и других документов). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Инвентарные карточки могут группироваться в картотеке в соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением N 1, а внутри разделов, подразделов, классов и подклассов – по месту эксплуатации (структурным подразделениям организации).

Организация, насчитывающая небольшое количество объектов основных средств, учет объектов может осуществлять в инвентарной книге с указанием необходимых сведений об объектах основных средствах, по их видам и местам нахождения.

В инвентарной карточке (инвентарной книге) должны быть приведены:

– основные данные об объекте основных средств, сроке его полезного использования;

– способ начисления амортизации;

– отметка о неначислении амортизации, если она имеет место;

– сведения об индивидуальных особенностях объекта.

Для учета арендованных основных средств рекомендуется также открывать инвентарную карточку, причем учет таких объектов может вестись арендатором по инвентарному номеру, присвоенному арендодателем.

Если в организации насчитывается большое количество объектов основных средств по месту их нахождения в структурных подразделениях, их учет может осуществляться в инвентарном списке или другом соответствующем документе. В инвентарном списке должны содержаться сведения о номере и дате инвентарной карточки, инвентарном номере объекта основных средств, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии либо перемещении объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также на выбывшие объекты основных средств, в течение месяца могут находиться (до конца месяца) обособленно от инвентарных карточек остальных основных средств.

Данные инвентарных карточек ежемесячно суммарно сверяются с данными синтетического учета основных средств.

Учет объектов основных средств в инвентарных карточках ведется в рублях. Допускается ведение учета объектов основных средств в инвентарных карточках в тысячах рублей.

По объектам основных средств, стоимость которых при приобретении выражена в иностранной валюте, в инвентарных карточках указывается также контрактная стоимость в иностранной валюте.

В инвентарной карточке отражается также корректировка первоначальной стоимости объекта основных средств, если по результатам достройки, дооборудования, реконструкции и модернизации объекта принято решение об увеличении его первоначальной стоимости. В том случае, если отражение корректировок затруднено, взамен открывается новая инвентарная карточка, в которой отражаются новые показатели, характеризующие этот объект, однако, ранее присвоенный инвентарный номер сохраняется.

При применении унифицированных форм первичной учетной документации необходимо руководствоваться Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата Российской Федерации от 24 марта 1999 года N 20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации».

В соответствии с этим порядком в унифицированные формы первичной учетной документации, утвержденные Госкомстатом Российской Федерации, организация при необходимости может вносить дополнительные реквизиты. Однако, все реквизиты утвержденных Госкомстатом Российской Федерации унифицированных форм первичной учетной документации должны оставаться без изменений (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк, добавления строк и вкладных листов для удобства размещения и обработки необходимой информации.

Если форма документа для отражения каких-либо фактов хозяйственной деятельности не предусмотрена альбомом унифицированных форм, первичный учетный документ может быть разработан организацией самостоятельно. При разработке документа необходимо учитывать требования п. 13 Положения N ЗЧн, а также ст. 9 Федерального закона от 21 ноября 1996 года N129-ФЗ «О бухгалтерском учете», которые устанавливают определенные требования к составлению документа. В частности первичный учетный документ будет принят к учету только в том случае, если он содержит следующие обязательные реквизиты:

1. Наименование документа. В наименовании заключается содержание хозяйственной операции, которая подлежит отражению в учете и бухгалтер организации не должен принимать к учету документы с нечетким наименованием либо вовсе без наименования, а также сам составлять подобные документы. Унифицированные формы первичных учетных документов содержат «Код формы», представляющий собой семизначный номер документа по Общероссийскому классификатору управленческой деятельности, который печатается в правом верхнем углу документа. В самостоятельно разработанном документе может не содержаться реквизита «Код формы», однако, в случае обработки документа с помощью средств вычислительной техники, наличие данного реквизита необходимо и система кодировки разрабатывается организацией самостоятельно.

2. Дату составления документа. Этот реквизит позволяет определить конкретную дату совершения хозяйственной операции, указанной в наименовании документа или в самом документе. Дата оформляется арабскими цифрами следующим образом: в начале указываются день и месяц, представленные двумя парами цифр, разделенными точкой, затем четырьмя цифрами указывается год, например дата 4 июня 2005 года будет записана следующим образом: 04.06.2005.

3. Наименование организации. от имени которой составлен документ, что позволяет определить принадлежность документа конкретной организации.

4. Содержание хозяйственной операции. вытекающее из названия документа, например, накладной на внутреннее перемещение материалов оформляется только передача товарно-материальных ценностей из одного структурного подразделения организации в другое и данным документом нельзя оформить никакую другую хозяйственную операцию.

5. Измерители хозяйственной операции в натуральном и денежном выражении. Вообще в учете применяется натуральные, трудовые и денежные измерители. С помощью натуральных измерителей получают сведения об объектах учета в натуральных показателях, таких как меры длины, веса, площади, объема и других. С помощью трудовых измерителей:

– устанавливается количество труда, затраченного на производство продукции, работ и услуг;

– определяются такие показатели, как производительность труда, выполнение норм выработки;

– начисляется заработная плата.

Денежный измеритель является обобщающим, в нем выражаются все показатели финансово-хозяйственной деятельности организации.

6. Наименование должностей лиц. ответственных за совершение хозяйственной операции и правильность ее оформления. Как правило, конкретный работник организации совершает тот или иной вид хозяйственных операций на основании установленной должностной инструкции и указания должности лица, совершившего операцию, служит для контроля над правомерностью совершения операции.

7. Личные подписи указанных лиц и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). Обратите внимание. в расшифровке подписи вначале следует ставить инициалы, и лишь затем фамилию, например: И.С.Петров. Если отсутствует лицо, подпись которого должна стоять в документе, вместо него документ может подписать его заместитель либо лицо, исполняющее обязанности отсутствующего лица, при этом нельзя подписывать документы с проставлением косой черты перед наименованием должности.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Следует также обратить внимание, что в первичных учетных документах не допускается факсимильное воспроизведение подписи лиц, ответственных за правильность оформление документов и совершение хозяйственных операций.

Помимо обязательных реквизитов в документ могут быть введены дополнительные реквизиты, не являющиеся обязательными, такие как номер документа, адрес организации, основание совершения хозяйственной операции и другие.

Самостоятельно созданные документы должны достоверно описывать хозяйственные операции, обеспечивать пользователей необходимой и достоверной информацией, должны быть удобны для обработки и хранения и не должны дублировать другие первичные документы.

Руководителем организации, по согласованию с главным бухгалтером, должен быть утвержден перечень лиц, имеющих право подписи первичных учетных документов, при этом документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера или уполномоченного им лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

Первичные учетные документы должны составляться в момент совершения хозяйственной операции. Если же составить документ сразу невозможно, его следует составить непосредственно после завершения хозяйственной операции.

Правила заполнения первичных документов содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года N 105. В п. 2.8 указанного Положения содержатся требования о том, что записи в первичных учетных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, которые бы обеспечивали сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записи простой карандаш.

Достоверность сведений, содержащихся в документах, их своевременное и качественное оформление, передачу для отражения в бухгалтерском учете, обеспечивают должностные лица, составившие и подписавшие эти документы.

Первичный учетный документ считается окончательно оформленным только в том случае, если он составлен по установленной форме, все его реквизиты заполнены, незаполненные строки прочеркнуты, документ проверен работниками бухгалтерии организации.

Для целей налогообложения прибыли в соответствии со ст. 313 НК РФ организация должна самостоятельно разработать регистры налогового учета амортизируемых основных средств.

В том случае, когда бухгалтерский и налоговый учет основных средств ведется в организации таким образом, что данные бухгалтерского учета полностью совпадают с данными налогового учета, у налогоплательщика нет необходимости вести отдельные регистры налогового учета основных средств. Для целей налогового учета можно использовать данные, содержащиеся в инвентарной карточке (книге) (формы N ОС-6, ОС-6а, ОС-6б), применяемой для целей бухгалтерского учета. При этом для соблюдения требований ст. 313 НК РФ факт использования инвентарной карточки (книги) для целей ведения налогового учета амортизируемых основных средств должен быть отражен как элемент учетной политики организации для целей налогообложения.

Если же специфика деятельности организации приводит к тому, что данные бухгалтерского и налогового учета амортизируемого имущества расходятся, то в этом случае необходимо разработать специальные регистры для налогового учета основных средств.

Для этого можно, например, использовать форму инвентарной карточки (ОС-6), добавив в нее дополнительные реквизиты для отражения данных налогового учета. В этом случае в бухгалтерии на каждый объект будет заводиться единая инвентарная карточка, которая будет одновременно служить документом и бухгалтерского, и налогового учета.

Можно пойти и по другому пути: разработать для целей ведения налогового учета отдельный регистр налогового учета объектов основных средств. Для этого можно воспользоваться рекомендациями МНС России либо разработать соответствующий регистр самостоятельно.

В регистре налогового учета основных средств должна найти свое отражение как минимум следующая информация:

– наименование объекта, его инвентарный номер;

– дата включения в состав амортизируемого имущества;

– изменение первоначальной стоимости;

– срок полезного использования;

– изменение срока полезного использования;

– способ начисления амортизации;

– использование специальных коэффициентов;

– направление использования объекта (необходимо для решения вопроса о включении амортизации в состав прямых либо косвенных расходов);

– приостановление начисления амортизации;

Порядок налогового учета основных средств с подробным описанием используемых регистров должен найти свое отражение в Приказе об учетной политике организации для целей налогообложения.

Варианты регистров бухгалтерского учета основных средств для организаций, не ведущих бухгалтерский учет в полном объеме

Как известно, налогоплательщики, применяющие «упрощенку», вправе ограничиться бухгалтерским учетом основных средств и нематериальных активов. Об этом сказано в п. 3 ст. 4 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

Организации, предпочитающие традиционный подход, пользуются методом двойной записи в соответствии с Планом счетов. Приверженцам же «упрощенного» бухгалтерского учета приходится разрабатывать регистры самим. Мы предлагаем вам только варианты, никак не обязательные, возможно, кому-то покажутся удобнее совсем другие формы, отличные от предложенных нами.

Таблица 1. Регистр определения остаточной стоимости основного средства

Таблица 2. Журнал учета поступления и выбытия основных средств

Таблица 3. Сводная ведомость по учету основных средств

Глава 6. Аудит основных средствЦель аудита основных средств – составить обоснованное мнение относительно достоверности и полноты информации об основных средствах, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к ней.

В ходе проверки основных средств аудиторы могут рассмотреть связанные с ними области учета и статьи отчетности: расходы на ремонт основных средств, доходы от сдачи основных средств в аренду и расходы на аренду основных средств, доходы и расходы, возникающие при выбытии основных средств, незавершенное строительство, обязательства по налогу на имущество и т. п.

Обязательному аудиту подлежат все организации с объемом годовой выручки свыше 500 тыс. МРОТ или с объемом активов свыше 200 тыс. МРОТ.

Кроме того, независимо от размеров выручки и величины активов обязательной ежегодной аудиторской проверке подлежит бухгалтерская отчетность ОАО, кредитных организаций, страховых организаций и обществ взаимного страхования, товарных и фондовых бирж, инвестиционных фондов, а также государственных внебюджетных фондов, источником образования средств которых являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами, фондов, источниками образования средств которых являются добровольные отчисления физических и юридических лиц. Также аудиторской проверке подлежит отчетность государственных унитарных предприятий и муниципальных унитарных предприятий, основанных на праве хозяйственного ведения, если финансовые показатели их деятельности соответствуют вышеуказанным показателям. При этом необходимо иметь в виду, что для муниципальных унитарных предприятий законом субъекта РФ финансовые показатели могут быть понижены (подп. 1–4 п. 1 ст. 7 Закона от 07.08.2001 N 119-ФЗ «Об аудиторской деятельности»).

6.1. Проверка правильности организации и ведения учета основных средствОсновными источниками информации об основных средствах служат первичные документы: акты приема-передачи в эксплуатацию основных средств, накладные на внутреннее перемещение и др. Проверка правильности ведения аналитического учета может быть сплошной или выборочной.

Прежде всего, необходимо проверить, как ведется аналитический учет основных средств. Такой учет организуется по отдельным объектам, каждому из которых присваивается инвентарный номер на весь период его эксплуатации.

Пообъектный учет ведется в инвентарных карточках или книгах. Аудитору необходимо проверить, как ведутся карточки или книги, а также правильность присвоения шифра амортизационных отчислений и наличие всех справочных данных.

При проверке учета, отчетности и использования основных средств необходимо установить:

обеспечен ли контроль за наличием и сохранностью основных средств;

правильно ли отнесены предметы к основным средствам и сгруппированы согласно классификации, принадлежности и характеру участия в производственном процессе;

правильно ли произвели оценку основных средств в учете;

правильно ли оформлены и отражены в учете операции по поступлению и выбытию основных средств;

правильно ли начислены и отражены в учете износ и ремонт основных средств;

правильно ли отражены данные о наличии и движении основных средств в бухгалтерском учете и отчетности;

приняты ли меры по обеспечению сохранности основных средств (для этого необходимо установить, назначены ли приказом руководителя предприятия материально ответственные лица, отвечающие за сохранность основных средств (есть ли письменные договоры о полной индивидуальной материальной ответственности));

соответствуют ли должности материально ответственных лиц перечню должностей и работ предприятия;

созданы ли условия для обеспечения сохранности материальных ценностей (шкафы, сейфы, закрываемые помещения и т. д.);

оборудовано ли помещение пожарно-охранной сигнализацией;

организован ли порядок вывоза материальных ценностей с территории предприятия;

проводились ли инвентаризации.

Аудитор проверяет, как была проведена последняя инвентаризация, какие и когда была выявлены ошибки и как они исправлены. Если инвентаризация основных средств не проводилась более двух-трех лет, то аудитор может потребовать ее проведения. Это позволит более качественно провести последующую проверку и уменьшить аудиторский риск.

Если это не первая аудиторская проверка организации данным аудитором, ему необходимо убедиться в том, что остатки по счетам учета основных средств на начало отчетного периода соответствуют остаткам, подтвержденным в составе финансовой отчетности на конец отчетного периода.

6.2. Проверка учета, отчетности и использования основных средствПри проверке отчетности по основным средствам аудитору необходимо проверить:

соответствие форм бланков утвержденным формам;

соответствие записей сводного аналитического учета записям в главной книге и балансе;

правильность записей в форме N 5 годового отчета о наличии и движении основных средств;

правильность проведения проводок по учету основных средств;

ведение учета на забалансовых счетах.

Если аудитор осуществляет аудиторскую проверку организации впервые, то он должен получить доказательства того, что:

начальные сальдо по счетам учета основных средств не содержат искажений, которые могут существенно повлиять на финансовую отчетность проверяемого периода;

остатки по счетам учета основных средств на начало текущего периода правильно перенесены из предыдущего периода (за исключением случаев изменения начального сальдо в результате переоценки основных средств);

учетная политика организации в отношении оценки и амортизации основных средств применялась последовательно от периода к периоду.

6.3. Проверка документального оформления и учета основных средствПри аудите документального оформления и учета основных средств необходимо должное внимание уделить экспертизе договоров, которыми оформлено приобретение права собственности на объекты основных средств.

От правильности оформления перечисленных процедур зависит порядок формирования первоначальной стоимости основных средств и отражения операций по приобретению в бухгалтерском учете.

От источника поступления и направления выбытия основных средств зависит какой выбрать первичный документ, то есть, с каким наименованием.

В ходе проверки аудитор должен убедиться в правильности оформления документов, подтверждающих рыночную стоимость принимаемых к учету объектов, таких, как экспертные заключения, справки организаций-изготовителей и др.

При этом необходимо обратить внимание на соответствие периода получения документа и даты принятия объекта к учету. Если по договору дарения получено оборудование, не имеющее аналогов, то рыночная стоимость может быть определена только по результатам экспертизы, проведенной независимым оценщиком. При этом необходимо проверить копии документов, подтверждающих уровень квалификации и независимость оценщика.

В ходе аудиторских процедур может обнаружиться, что в отчетности организации отражены основные средства, право собственности на которые не подтверждено должным образом. В этой ситуации аудитор должен рассмотреть вопрос о правомерности включения данных о таких основных средствах в отчетность, оценить масштабы выявленных нарушений и определить, каким образом они влияют на достоверность финансовой отчетности организации и аудиторское заключение.

Ограничения прав распоряжения основными средствами возникают в большинстве случаев в связи с договорами залога и выявляются аудитором обычно в ходе аудиторской проверки задолженности по кредитам и займам (перекрестные аудиторские процедуры).

Определенные ограничения на такие права могут содержаться и в договорах лизинга и покупки основных средств с отсрочкой платежа и выявляются в процессе анализа условий соответствующих договоров при выборочной проверке операций по поступлению основных средств за отчетный период.

Установив существование ограничений прав собственности организации на основные средства, аудитор должен также убедиться в том, что существенная информация о таких ограничениях раскрыта в финансовой отчетности.

Аудитор должен также проверить оценку основных средств. Это можно сделать посредством анализа первичных документов, подтверждающих стоимость основных средств при их приобретении или создании (счетов-фактур поставщиков, актов выполненных работ при строительстве основных средств, других документов, подтверждающих расходы по приобретению основных средств).

Анализируя правильность оценки поступивших основных средств, аудитор одновременно проверяет полноту отражения в бухгалтерском учете кредиторской задолженности за приобретенные основные средства (перекрестная аудиторская процедура).

При проверке правильности отражения в учете и отчетности организации операций по приобретению и выбытию основных средств, аудитор должен выборочно проанализировать необходимые документы: договоры купли-продажи основных средств, акты приема-передачи основных средств, акты на списание основных средств и т. п.

6.4. Проверка начисления амортизации в бухгалтерском и налоговом учетеВажным направлением для аудита основных средств является проверка начисления амортизации в бухгалтерском и налоговом учете. Аудитору необходимо выявить обоснованность применения норм и достоверность начисления амортизации, поскольку эти данные связаны с формированием себестоимости продажи товаров, продукции, работ, услуг и в конечном итоге влияют на финансовые результаты предприятия (его прибыль или убыток), сумму налога на имущество и размер уплачиваемого в бюджет налога на прибыль. В то же время следует помнить о том, что амортизация характеризует окупаемость (восстановление) основных средств.

Выполняя процедуру проверки, аудитору необходимо ответить на следующие вопросы:

Порядок начисления амортизации для целей бухгалтерского учета соответствует положениям нормативных актов?

Порядок начисления амортизации для целей налогообложения прибыли соответствует положениям нормативных актов?

Порядок начисления амортизации по основным средствам, работающим в агрессивной среде или в многосменном режиме соответствует положениям нормативных актов?

Порядок начисления амортизации по объектам основных средств стоимостью до 10 000 руб. соответствует положениям нормативных актов?

Порядок начисления амортизации по объектам основных средств, введенным в эксплуатацию до 1 января 2002 года, соответствует положениям нормативных актов?

Порядок начисления амортизации по объектам недвижимости соответствует положениям нормативных актов?

Порядок начисления амортизации по объектам основных средств, сданным в аренду, производится в соответствии с положениями нормативных актов?

Порядок начисления амортизации по легковым автомобилям соответствует положениям нормативных актов?

Порядок начисления амортизации по основным средствам, находящимся на реконструкции и модернизации по решению руководителя организации, соответствует положениям нормативных актов?

Порядок начисления амортизации по основным средствам, переведенным по решению руководителя организации на консервацию с продолжительностью более трех месяцев, соответствует положениям нормативных актов?

Корреспонденция счетов по счету 02 Амортизация основных средств соответствует требованиям законодательства?

Правильность начисления амортизации основных средств проверяется путем арифметического пересчета на выборочной основе. Аудитор анализирует учетную политику организации в части методов начисления амортизации основных средств с целью убедиться в том, что она соблюдается последовательно от периода к периоду. Аудитор должен также установить правильность определения срока полезного использования основных средств.

Если организация периодически пересматривает этот срок, аудитору нужно получить документы, подтверждающие такой пересмотр, удостовериться в обоснованности оценки нового срока полезного использования и правильности начисления амортизации по новым нормам (путем арифметического пересчета).

При проверке порядка начисления амортизации аудитор должен использовать результаты аудита документального оформления и оценки основных средств. Работа осуществляется по двум направлениям: проверка данных бухгалтерского учета и проверка информации налогового учета.

При проверке амортизации, начисленной в бухгалтерском учете, аудитор руководствуется ПБУ 6/01, Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.98 г. N ЗЧн, учетной политикой организации.

В первую очередь анализируется состав основных средств, по которым начисляется амортизация. Затем проверяется правильность определения норм амортизации основных средств. Проверка заключается в пересчете аудитором норм, установленных при вводе объекта в эксплуатацию. Аудитор должен убедиться в том, что методика расчета норм амортизации соответствует требованиям ПБУ 6/01 и учетной политике организации.

Следующий шаг – определение срока полезного использования (амортизационного периода) объекта основных средств. Организации имеют право пересматривать срок полезного использования в случаях проведенной реконструкции или модернизации. Аудитору целесообразно выяснить, являются ли установленные на предприятии сроки полезного использования объектов основных средств характерными для данной сферы бизнеса. Для проверки аудитор должен изучить акты ввода объектов в эксплуатацию, материалы переоценки основных средств.

При проверке начисления амортизации в налоговом учете аудитор руководствуется нормами главы 25 НК РФ, в соответствии с которыми можно выделить два принципиальных аспекта методики:

проверка формирования состава амортизируемого имущества;

проверка расчета сумм амортизационных отчислений.