Рейтинг: 4.6/5.0 (1927 проголосовавших)

Рейтинг: 4.6/5.0 (1927 проголосовавших)Категория: Бланки/Образцы

Он готовится при возникшей необходимости удержать из зарплаты сотрудника некие суммы 130-я ст. ТК.

Гражданский кодекс РФ.Статья 130 ТК РФ. Основные государственные гарантии по оплате труда работников

В систему основных государственных гарантий по оплате труда работников включаются:

В случае, если работник сам обратился с заявлением об этом, непосредственным основанием является такое заявление.

Добровольное удержание может понадобиться человеку для оплаты услуг ЖКХ, банковских кредитов, профсоюзных и др. взносов, пенсионных отчислений, алиментов на ребенка, согласованных в добровольном порядке бывшим супругом.

Частный случай — для возврата займа, выданного труженику организацией.

Если удержание должно осуществляться недобровольно, помимо желания работника и без его заявления, основанием может быть факт задолженности перед организацией в случаях:

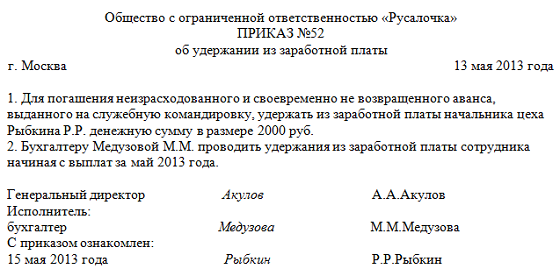

— неотработки или неизрасходования аванса;

— неосновательно выплаченных ему сумм (счетных ошибок);

— взыскания причиненного организации ущерба 248-я статья.

Поступление исполнительного листа или судебного приказа не являются поводом для составления приказа об удержании из зарплаты. Оно производится непосредственно на основании этих документов.

Как видно из ФЗ Об исполнительном производстве, работодатель обязан в трехдневный срок переводить денежные средства в указанном размере взыскателю, причем за счет должника 3-я часть 98-й ст.

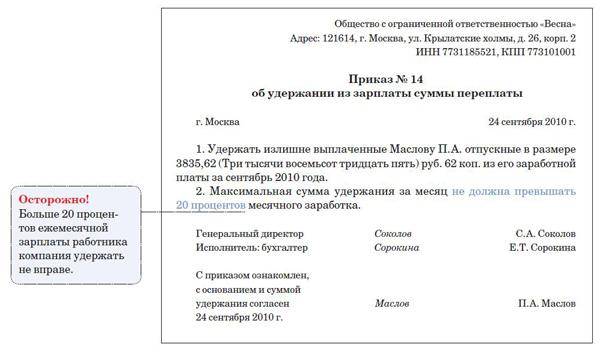

Особые пунктыПри подготовке приказа на удержание из заработной платы недостачи особенно важно учитывать сроки. Они предусмотрены законом, в частности, статьями 137-й и 248-й ТК.

Согласно 248-й, взыскание с сотрудника ущерба производится по приказу об удержании из зарплаты суммы недостачи работодателя, которое должно быть сделано в срок не позднее месяца со дня установления окончательного размера убытка.

Нарушение этого требования дает право работнику обратиться в суд и оспаривать законность удержания.

Такое же условие содержит и 137-я ст.: решение принимается в месячный срок со дня наступления срока возвращения аванса, задолженности, неправильных выплат.

Взыскание возможно, если работник не оспаривает основания и размера удержания. Если он протестует – решение принимает суд.

Ограничения по размеру удержания – другой важный момент.

В случае, если оно добровольное и будет осуществляться по заявлению работника, их не существует.

Это разъясняет Письмо Роструда ПР/7156-6-1: положения 138-й ст. ТК (не более 20-и, 50-и, 70-и процентов) к этим случаям не относятся.

Это разъясняет Письмо Роструда ПР/7156-6-1: положения 138-й ст. ТК (не более 20-и, 50-и, 70-и процентов) к этим случаям не относятся.

138-я ст. регулирует размер обязательных удержаний:

На некоторые платежи взыскание обращено быть не может. Они указаны в 101-й ст. 229-го ФЗ, например, выплаты в связи:

Это нужно учитывать при составлении приказа.

Грамотное составлениеСтрого определенной формы нет. Из приказа должно следовать какая сумма на каком основании кем и с кого взыскивается.

Для этого указываются:

Если удержание производится по заявлению работника в добровольном порядке, то в приказе на это делается ссылка: «В связи с заявлением сотрудника т-то удерживать т-то суммы».

Например, для оплаты коммунальных услуг.

Составление приказа – важный момент, регулирующий отношения по удержанию из заработной платы.

При этом необходимо всемерно уважать права труженика, зафиксированные Кодексом и иными законами, соблюдать установленные сроки и размеры изъятий.

Новое за 28 сентября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Поговорим о видах удержаний из заработной платы, очередности и ограничениях их размера. Также из материала вы сможете узнать про типы доходов, из которых удержания не производятся.

Экспертом Контур.Бухгалтерии выступает:

Елена Вячеславовна Воробьева, к.э.н. член Научно-экспертного совета Палаты налоговых консультантов Российской Федерации.

Удержания из заработной платы и иных доходов работника делятся на группы:

К числу обязательных удержаний из заработной платы и иных доходов работника относятся:

Перечень исполнительных документов приведен в ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ) и включает:

Лица, выплачивающие должнику заработную плату или иные периодические платежи, обязаны (п. 3 ст. 98 Закона № 229-ФЗ):

Распоряжение (приказ) работодателя и согласие работника на обязательные удержания из заработной платы и иных доходов не требуются.

Расчет зарплаты в пару кликов

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии

2. Удержания по инициативе работодателяУдержания из заработной платы работника могут производиться в целях погашения задолженности работодателю только в случаях, установленных Трудовым кодексом и иными федеральными законами.

2.1. Удержания для возмещения неотработанного аванса, выданного работнику в счет заработной платыВ соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Сложившаяся практика свидетельствует о том, что многие работодатели выплачивают заработную плату за первую половину месяца (с 1 по 15 число) в фиксированной сумме, называя ее «авансом». Размер аванса определяется правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Однако при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу) (письмо Роструда от 08.09.2006 № 1557-6).

Пример 1.Принимая во внимание то, что при выплате заработной платы за первую половину месяца (аванса) работодатель не производит исчисление и удержание НДФЛ (письма Минфина России от 06.03.2001 № 04-04-06/84, УФНС России по г. Москве от 29.03.2006 № 28-11/24199, от 18.10.2007 № 28-11/099479), во избежание возникновения задолженностей по налогу в случае, если месяц будет отработан не полностью, правилами внутреннего трудового распорядка организации размер аванса установлен в размере 40 процентов оклада (тарифной ставки) работника.

Работник находился в отпуске с 1 по 10 июня 2015 г.

Размер выплаты за первую половину июня определяется исходя из оклада работника — 20 000 руб.; количества рабочих дней, приходящихся на период с 1 по 15 июня по производственному календарю, — 10 дней; количества дней, отработанных работником, — 3 дня:

20 000 руб. х 40%: 10 дней х 3 дня = 2 400 руб.

Очевидно, что при соблюдении указанных выше правил ситуация, когда у работника возникает обязанность возвратить работодателю аванс, полученный за неотработанное время, исключена.

Пример 2.В соответствии с правилами внутреннего трудового распорядка организации заработная плата за первую половину месяца выплачивается в фиксированном размере — 50 процентов оклада, независимо от фактически отработанного времени.

Работник, которому установлен оклад 20 000 руб. находился в отпуске с 1 по 10 июня 2015 г. 19 июня работнику был выдан аванс — 10 000 руб. В период с 20 по 26 июня работнику был предоставлен отпуск без сохранения заработной платы.

Всего за июнь работник отработал 6 дней из 20 рабочих дней по производственному календарю. За отработанное время работнику начислена заработная плата:

20 000 руб. 20 дней х 6 дней = 6 000 руб.

Поскольку 19 июня работнику были выплачены 10 000 руб. задолженность работника за июнь составила 4 000 руб. Работодатель вправе удержать указанную сумму при выплате заработной платы за последующие периоды.

Рассматриваемый вид удержаний возникает также в случае отзыва работника из ежегодного оплачиваемого отпуска в порядке, установленном ст. 125 ТК РФ. При этом происходит переквалификация отпускных, приходящихся на неиспользованные дни отпуска, в полученную авансом заработную плату. При выплате заработной платы, начисленной за фактически отработанное по окончании отпуска время, производится удержание излишне полученных работником перед уходом в отпуск сумм.

Заметим, что при всей очевидности правомерности удержания в рассматриваемом случае (ведь работнику выплатили денежные средства за неотработанное им время) работодателю необходимо не только издать соответствующее распоряжение не позднее одного месяца со дня выплаты, но и получить письменное согласие работника на возмещение задолженности.

2.2. Удержания для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаяхСогласно ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

Как правило, денежные средства на командировочные расходы выдаются работнику перед его отбытием в командировку авансом, под отчет.

В соответствии с п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утверждено Банком России 12.10.2011 № 373-П) выдача работнику наличных денег на расходы, связанные с командировкой, под отчет производится по расходному кассовому ордеру на основании письменного заявления работника (далее — подотчетное лицо), составленного в произвольной форме и содержащего собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Если в период командировки работник (подотчетное лицо) выданные ему денежные средства (аванс) израсходовал не полностью, а остаток в кассу не вернул, то работодатель вправе произвести удержание из заработной платы работника суммы долга. При этом соблюдаются следующие правила:

В письме Роструда от 09.08.2007 № 3044-6-0 даны следующие разъяснения.

Решения работодателя оформляются, как правило, в форме приказа или распоряжения в произвольной форме. Унифицированной формы такого приказа нормативными правовыми актами не установлено.

При этом работник должен дать согласие на удержание сумм из заработной платы в письменной форме.

В аналогичном порядке решаются вопросы удержания из заработной платы денежных сумм, выданных работнику под отчет на хозяйственные и иные нужды.

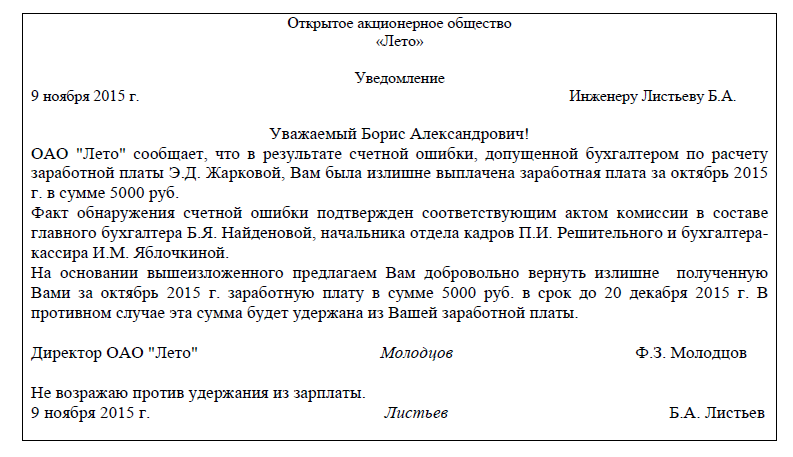

2.3. Удержания для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155 ТК РФ) или простое (часть третья статьи 157 ТК РФ)Необходимо отметить, что заработная плата, излишне выплаченная работнику не из-за счетной ошибки, а по иным причинам, в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права, не может быть удержана с работника по инициативе работодателя (ст. 137 ТК РФ).

При этом не существует законодательно установленного определения понятия «счетная ошибка». Безусловно, к относятся к числу счетных ошибок только те, которые допущены непосредственно при выполнении арифметических действий, то есть связаны именно с подсчетами. Технические ошибки, в том числе совершенные по вине работодателя, счетными не являются (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17).

Таким образом, работодатель не имеет права по своей инициативе производить удержания в следующих и подобным им случаях:

В указанных ситуациях взыскание следует производить с работника, виновного в допущении ошибки, приведшей к завышению выплат. То есть взыскания производятся в порядке, установленном для возмещения ущерба, нанесенного организации.

Согласно ст. 137 ТК РФ работодатель вправе принять решение об удержании из заработной платы сотрудника суммы, излишне выплаченной ему в результате счетной ошибки, не позднее одного месяца со дня неправильно исчисленных выплат и при условии, если работник не оспаривает оснований и размеров удержания. Размер удержаний при каждой выплате заработной платы не может превышать 20 процентов заработной платы, причитающейся работнику (ст. 138 ТК РФ).

Напомним, что аналогичные правила и ограничения действуют и в отношении пособий, выплачиваемых за счет средств ФСС РФ. Статьей 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» установлено, что сумма пособия по временной нетрудоспособности, по беременности и родам, излишне выплаченная застрахованному лицу, не может быть с него взыскана, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

В частности, не может быть взыскана с работника сумма пособия по временной нетрудоспособности, начисленная в большем размере из-за неправильного определения страхового стажа работника.

При этом излишне начисленная в результате счетной ошибки и выплаченная работнику сумма пособия по временной нетрудоспособности, по беременности и родам может быть удержана только с письменного согласия работника (письмо ФСС РФ от 20.08.2007 № 02-13/07-7922).

[motivation=Простой учет и отчетность за сотрудников через интернет вместе с Контур.Бухгалтерией!]

2.4. Удержания при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпускаУдержания за использованные, но не отработанные ко дню увольнения дни отпуска не производятся, если работник увольняется по следующим основаниям:

В случаях, когда удержания излишне выплаченных отпускных допускаются, необходимо учитывать следующее.

Во-первых, работодатель может, но обязан принимать решение (издавать приказ, распоряжение) об удержании из заработной платы, начисленной работнику в окончательный расчет, сумм, приходящихся на использованные, но не отработанные дни отпуска.

Во-вторых, размер суммы излишне выплаченных отпускных определяется как произведение среднего дневного заработка, исходя из которого были оплачены дни отпуска (а не среднего дневного заработка, исчисленного на день увольнения), на количество неотработанных дней.

Количество дней неотработанного отпуска определяется по формуле:

Кно = Котп – (ПРотп: 12 мес. х Мотр),

Кно – количество календарных дней неотработанного отпуска;

Котп – количество использованных календарных дней отпуска за время работы в организации (за последний рабочий год);

ПРотп – продолжительность (количество календарных дней) ежегодного оплачиваемого отпуска;

Мотр – количество месяцев, отработанных работником за время работы в организации (за последний рабочий год).

При определении значения Мотр учитывается время, включаемое в стаж работы, дающий право на ежегодный оплачиваемый отпуск в соответствии со ст. 121 ТК РФ. При этом излишки дней, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

В-третьих, удерживаемая сумма не должна превышать 20 процентов от суммы, выплачиваемой работнику при окончательном расчете (ст. 138 ТК РФ).

При соблюдении указанных выше правил удержания излишне выплаченных отпускных производятся без согласия работника.

Пример 3.Работник имеет право на ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней.

За последний рабочий год (с 23 сентября 2014 г. по 22 сентября 2015 г.) работник получил полный отпуск авансом в мае 2015г. 30 июня 2015 г. работник увольняется по собственному желанию.

1. Определяется сумма отпускных, приходящихся на использованные, но не отработанные ко дню увольнения дни отпуска.

За последний рабочий год (с 23 сентября 2014 г. по 30 июня 2015 г.) работник отработал 9 месяцев и 8 дней (месяц ежегодного оплачиваемого отпуска включается в стаж работы, дающей право на ежегодный отпуск — ст. 121 ТК РФ), которые округляются до 9 месяцев.

Количество дней использованного, но неотработанного отпуска составило:

28 дней – (28 дней: 12 мес. х 9 мес.) = 7 дней

Средний дневной заработок, исходя из которого были оплачены дни отпуска, предоставленного в мае, — 715 руб.

Сумма, которая подлежит удержанию из заработной платы работника, составила:

715 руб. х 7 дней = 5 005 руб.

2. Определяется сумма удержания, допустимого без согласия работника.

За июнь работнику начислена заработная плата 20 000 руб. За первую половину месяца работнику выплачено 8 000 руб. (аванс). НДФЛ удерживается в сумме 2 600 руб. (20 000 руб. х 13%).

Из заработной платы, начисленной в окончательный расчет, может быть удержано не более 20% суммы выплаты:

(20 000 руб. – 2 600 руб. – 8 000 руб.) х 20% = 1 880 руб.

Если суммы заработной платы, начисленной в окончательный расчет, недостаточно для того, чтобы произвести удержание в полном размере (как в рассмотренном примере), можно:

Расчет зарплаты в пару кликов

Зарплата и взносы считаются автоматически в Контур.Бухгалтерии

Напоминаем, что при предоставлении работнику отпуска из начисленных отпускных удерживается НДФЛ. Если по распоряжению работодателя из заработной платы работника удерживается излишне начисленная сумма отпускных, то необходимо произвести возврат НДФЛ, приходящийся на удержанную сумму, в порядке, установленном ст. 231 НК РФ.

В бухгалтерском учете удержания за неотработанные дни отпуска отражаются сторнированием суммы отпускных (Письмо Минфина России от 20.10.2004 № 07-05-13/10).

В целях налогообложения прибыли удержанные из заработной платы работника сумма излишне начисленных отпускных, а также начисленные на нее суммы страховых взносов необходимо включить во внереализационные доходы в месяце увольнения работника (письмо Минфина России от 03.12.2009 № 03-03-05/224).

Если работодатель принял решение о том, что суммы, начисленные за использованные, но неотработанные дни отпуска, не будут взыскиваться с работника (полностью или частично), то на соответствующие суммы следует увеличить базу по налогу на прибыль в текущем периоде. Другими словами, расходы организации-работодателя, понесенные в связи с увольнением работника, не отработавшего дни предоставленного отпуска, не учитываются при формировании налогооблагаемой прибыли в связи с их несоответствием положениям ст. 252 НК РФ (письмо УФНС России по г. Москве от 30.06.2008 № 20-12/061148).

Что же касается страховых взносов, начисленных на удерживаемую из заработной платы работника сумму отпускных, то корректировка базы по взносам производится в месяце увольнения (а не в месяце предоставления отпуска).

Например, в ситуации, рассмотренной в примере 3, в базу для начисления страховых взносов за июнь войдет сумма начисленной заработной платы за минусом удержания:

20 000 руб. – 1 880 руб. = 18 120 руб.

Однако, если работник в добровольном порядке (путем подачи заявления на удержание или внесения денежных средств в кассу организации) возвращает работодателю сумму, превышающую начисленную в месяце увольнения, то базу для начисления страховых взносов необходимо скорректировать.

2.5. Удержания для возмещения ущерба, причиненного работником работодателюПорядок привлечения работника к материальной ответственности за ущерб, причиненный работодателю, установлен главой 39 ТК РФ.

Отдельные вопросы материальной ответственности работника рассмотрены в письме Роструда от 19.10.2006 № 1746-6-1.

Материальная ответственность наступает, если одновременно выполняются условия:

Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб, под которым понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

К прямому действительному ущербу могут быть отнесены, например, недостача денежных или имущественных ценностей, порча материалов и оборудования, расходы на ремонт поврежденного имущества, выплаты за время вынужденного прогула или простоя, суммы уплаченного штрафа.

При этом работник может нести как полную, так и ограниченную материальную ответственность.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть возложена на работника лишь в прямо определенных ст. 243 ТК РФ или иными федеральными законами случаях:

1) когда в соответствии с Трудовым кодексом РФ или иными федеральными законами на работника возложена материальная ответственность в полном размере за ущерб, причиненный работодателю при исполнении работником трудовых обязанностей;

2) недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу;

3) умышленного причинения ущерба;

4) причинения ущерба в состоянии алкогольного, наркотического или иного токсического опьянения;

5) причинения ущерба в результате преступных действий работника, установленных приговором суда;

6) причинения ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

7) разглашения сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

8) причинения ущерба не при исполнении работником трудовых обязанностей.

Материальная ответственность в полном размере причиненного работодателю ущерба может быть установлена трудовым договором, заключаемым с заместителями руководителя организации, главным бухгалтером.

При этом руководитель организации несет полную материальную ответственность за прямой действительный ущерб (ст. 277 ТК РФ). Работодатель (собственник организации) вправе требовать возмещения ущерба в полном размере независимо от того, содержится ли в трудовом договоре с этим лицом условие о полной материальной ответственности (п. 9 Постановления Пленума Верховного Суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю»).

Договоры о полной материальной ответственности с работниками заключаются по правилам, установленным ст. 244 ТК РФ.

В настоящее время письменные договоры о полной материальной ответственности могут заключаться только с теми работниками и на выполнение тех видов работ, которые предусмотрены Перечнем должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утвержденным Постановлением Минтруда России от 31.12.2002 № 85. Названный перечень должностей и работ является исчерпывающим и расширительному толкованию не подлежит.

В иных случаях работник за причиненный ущерб может быть привлечен только к ограниченной материальной ответственности — в пределах среднего месячного заработка (ст. 241 ТК РФ).

Средний заработок определяется в соответствии с Положением об особенностях исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922.

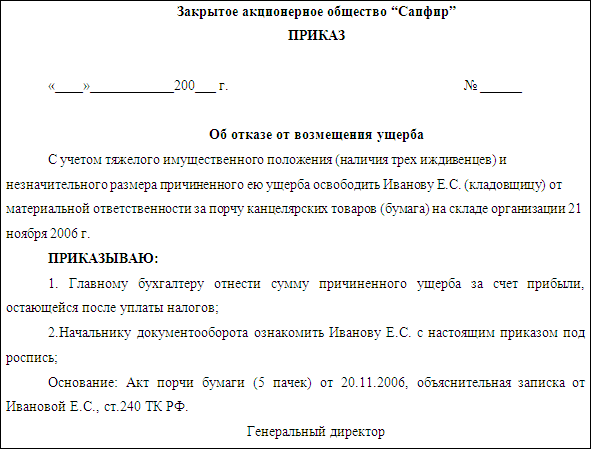

Согласно ст. 248 ТК РФ взыскание с виновного работника суммы причиненного ущерба, не превышающей его среднего месячного заработка, производится по распоряжению работодателя, которое может быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба. Если месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом.

Работник, виновный в причинении ущерба работодателю, может добровольно возместить его полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет работодателю письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей. В случае увольнения работника, который дал письменное обязательство о добровольном возмещении ущерба, но отказался возместить указанный ущерб, непогашенная задолженность взыскивается в судебном порядке.

Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника (ст. 240 ТК РФ).

Предельный размер удержаний из заработной платы работника при каждой отдельной выплате составляет 20 процентов (ст. 138 ТК РФ).

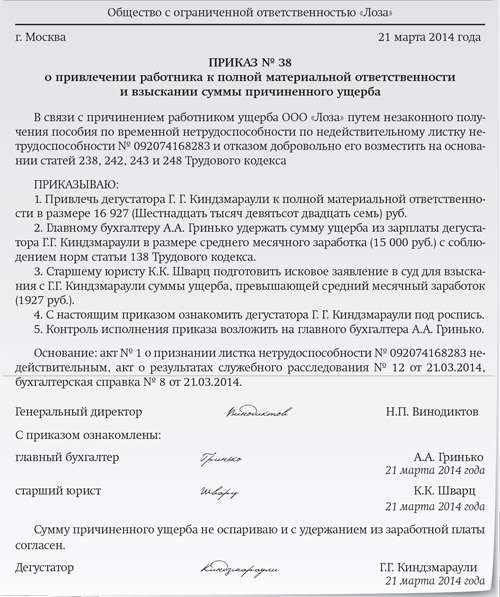

Пример 4.Работник в результате небрежного отношения (данный факт подтверждается результатами служебного расследования) сломал прибор стоимостью 15 000 руб. Прибор ремонту не подлежит.

Если средняя заработная плата работника составляет сумму менее 15 000 руб. то решение о взыскании с работника стоимости испорченного прибора может быть принято только судом.

Если средняя заработная плата работника составляет сумму более 15 000 руб. то решение о взыскании с работника суммы ущерба может быть принято работодателем.

1. За первую половину месяца работнику выплачивается 8 000 руб. (НДФЛ не удерживается). В возмещение ущерба из заработной платы работника может быть удержано:

8 000 руб. х 20% = 1 600 руб.

2. За полный месяц работнику начислена заработная плата 20 000 руб. НДФЛ удерживается в сумме 2 600 руб. (20 000 руб. х 13%).

Из заработной платы, начисленной за месяц, может быть удержано не более 20% суммы выплаты:

(20 000 руб. – 2 600 руб. – 8 000 руб.) х 20% = 1 880 руб.

На следующий месяц переходит сумма долга — 11 520 руб. (15 000 руб. – 1600 руб. – 1 880 руб.).

3. Удержания по заявлению работникаПо заявлению работника, поданного работодателю в добровольном порядке, могут производиться удержания из заработной платы на любые цели и в любом размере. Чаще всего по заявлению работника удерживаются:

Виды доходов, на которые не может быть обращено взыскание, определены ст. 101 Закона № 229-ФЗ.

Упомянем лишь те выплаты, которые могут быть произведены работодателем в пользу работника:

Обратите внимание на то, что почти все перечисленные выплаты освобождены от обложения НДФЛ (исключение — выплаты материальной помощи в связи с регистрацией брака, подлежащие налогообложению с учетом положений п. 28 ст. 217 НК РФ).

В перечень выплат, на которые не могут быть обращены взыскания по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца, не входят:

Другими словами, с указанных выплат производится удержание алиментов на основании исполнительных листов и соглашений об уплате алиментов, удостоверенных нотариально.

Очередность и ограничение размера удержанийВ первую очередь работодатель (в целях исчисления НДФЛ — налоговый агент) производит удержание из доходов работника суммы исчисленного налога на доходы физических лиц.

В соответствии с п. 4 ст. 226 Налогового кодекса РФ удерживаемая сумма налога не может превышать 50 процентов суммы выплаты (то есть суммы дохода в денежной форме, из которого производится удержание).

Если из заработной платы и иных доходов работника должны производиться удержания на основании исполнительных документов, то размер удержания исчисляется из суммы, оставшейся после удержания налога на доходы физических лиц (п. 1 ст. 99 Федерального закона от 02.10 2007 № 229-ФЗ «Об исполнительном производстве» (далее — Закон № 229-ФЗ), п. 4 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденного Постановлением Правительства РФ от 18.07.1996 № 841).

Последовательность удержаний из заработной платы работника на основании исполнительных документов приведена в ст. 111 Закона № 229-ФЗ.

В первую очередь удовлетворяются требования по взысканию алиментов, возмещению вреда, причиненного здоровью, возмещению вреда в связи со смертью кормильца, возмещению ущерба, причиненного преступлением, а также требования о компенсации морального вреда.

Затем удовлетворяются все остальные требования в порядке поступления исполнительных документов.

При удержаниях на основании исполнительного документа (нескольких исполнительных документов) с должника может быть удержано не более 50 процентов заработной платы и иных доходов (п. 2 ст. 99 Закона № 229-ФЗ).

Пример 5.Работодателю в отношении данного работника поступило два исполнительных документа, на основании которых из заработной платы следует произвести удержание алиментов на содержание несовершеннолетнего ребенка (1/4 доходов) и суммы в возмещение задолженности банку.

По итогам месяца работнику начислена заработная плата в сумме 30 000 руб.

1. Производится исчисление НДФЛ с учетом права работника на получение стандартного налогового вычета по расходам на содержание ребенка — 1 400 руб.:

(30 000 руб. – 1 400 руб.) х 13% = 3 718 руб.

2. Производится исчисление суммы алиментов на содержание несовершеннолетнего ребенка:

(30 000 руб. – 3 718 руб.) х 1/4 = 6 570,50 руб.

3. Производится исчисление предельной суммы удержания в погашение задолженности банку:

(30 000 руб. – 3 718 руб.) х 50% – 6 750,50 руб. = 6 390,50 руб.

Указанное выше ограничение не применяется при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением. В этих случаях размер удержания из заработной платы и иных доходов должника не может превышать 70 процентов (п. 3 ст. 99 Закона № 229-ФЗ).

При этом следует уточнить: при наличии нескольких исполнительных документов в первую очередь удовлетворяются требования об удержании алиментов и возмещения вреда, а затем остальные (п. 1 ст. 111 Закона № 229-ФЗ).

Таким образом, если установленный в исполнительном документе размер алиментов составляет менее 50 процентов заработка и иных доходов должника, то остальные удержания не могут превышать суммы, исчисленной как разность между половиной заработка работника, уменьшенного на сумму НДФЛ, и алиментами на содержание несовершеннолетних детей.

Если же установленный в исполнительном документе размер алиментов составляет от 50 до 70 процентов заработка (например, если алименты взыскиваются на нескольких детей), то работодатель не имеет права осуществлять удержания из заработка работника на основании иных исполнительных документов, поскольку удержания сверх установленного ограничения незаконны.

Если взысканная с должника денежная сумма недостаточна для удовлетворения требований одной очереди в полном объеме, то они удовлетворяются пропорционально причитающейся каждому взыскателю сумме, указанной в исполнительном документе.

Пример 6.В организацию поступило два исполнительных листа на удержания из доходов работника:

Указанные требования относятся к первой очереди.

За месяц работнику начислена заработная плата в сумме 30 000 руб.

1. Производится исчисление НДФЛ с учетом права работника на получение стандартного налогового вычета по расходам на содержание троих детей — 5 800 руб. (по 1 400 руб. на первых двух детей; 3000 руб. – на третьего ребенка):

(30 000 руб. – 5 800 руб.) х 13% = 3 146 руб.

2. Производится исчисление общей суммы удержаний по двум исполнительным листам.

Сумма алиментов на содержание несовершеннолетних детей:

(30 000 руб. – 3 146 руб.) х 1/2 = 13 427 руб.

Общая сумма удержаний:

13 427 руб. + 10 000 руб. = 23 427 руб.

3. Производится исчисление предельной суммы удержания по двум исполнительным листам:

(30 000 руб. – 3 146 руб.) х 70% = 18 797,80 руб.

4. Поскольку общая сумма удержаний превышает предельную сумму, определяется доля каждого из удержаний в общей сумме:

23 427 руб. – 100%

13 427 руб. – 57,32%

10 000 руб. – 42,68%

5. Размер удержаний по каждому из исполнительных листов составляет:

- алименты: 18 797,80 руб. х 57,32% = 10 774,90 руб.;

- возмещение вреда, причиненного здоровью: 18 797,80 руб. х 42,68% = 8 022,90 руб.

6. На следующий месяц переходит задолженность:

- по алиментам: 13 427 руб. – 10 774,90 руб. = 2 652,10 руб.;

- по возмещению вреда, причиненного здоровью: 10 000 руб. – 8 022,90 руб. = 1 977,10 руб.

Удержания из заработной платы по инициативе работодателя производятся только после того, как произведены все обязательные удержания.

Ограничение размера удержаний из заработной платы по инициативе работодателя установлены ст. 138 ТК РФ: общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов.

Пример 7.По приказу работодателя из заработной платы работника производится удержание для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой (20 000 руб.).

По итогам месяца работнику начислена заработная плата в сумме 30 000 руб. из которых 12 000 руб. выплачены работнику в качестве оплаты труда за первую половину месяца.

1. Производится исчисление НДФЛ с учетом права работника на получение стандартного налогового вычета по расходам на содержание ребенка — 1 400 руб.:

(30 000 руб. – 1 400 руб.) х 13% = 3 718 руб.

2. Производится исчисление суммы удержания по инициативе работодателя:

(30 000 руб. – 12 000 руб. – 3 718 руб.) х 20% = 2 856,40 руб.

Остальная сумма задолженности может быть удержана из заработной платы за последующие месяцы.

Размер удержаний из заработной платы по заявлению работника законодательно не ограничен, поскольку фактически речь идет о праве работника свободно распоряжаться своим заработком, в том числе обращаться к работодателю с просьбой перечислять соответствующую часть оставшихся после удержания НДФЛ и иных обязательных удержаний сумм на счета третьих лиц.

Таким образом, по заявлению работника может удерживаться до 100% дохода, оставшегося после обязательных удержаний.

Попробуйте автоматический расчет зарплаты, налогов и взносов в Контур.Бухгалтерии.

109 169 просмотров