Рейтинг: 4.4/5.0 (1871 проголосовавших)

Рейтинг: 4.4/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Какие изменения ожидают налогоплательщиков с режимом ЕНВД в 2016 году? Мы ознакомим заинтересованных лиц с порядком заполнения и подачи декларации при такой системе налогообложения.

Какие изменения ожидают налогоплательщиков с режимом ЕНВД в 2016 году? Мы ознакомим заинтересованных лиц с порядком заполнения и подачи декларации при такой системе налогообложения.

Также вы узнаете, какой установлен порядок ее сдачи и какие штрафы грозят нарушителям принятых на территории России норм Налогового кодекса.

Что такое ЕНВД декларация. Законодательная базаВсе налогоплательщики, применяющие у себя налоговый режим ЕНВД. обязаны отчитываться о своих доходах и уплате взносов в государственный бюджет ежеквартально.

Акцентируем внимание, что данный вид налога подлежит начислению и оплате вне зависимости от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

Акцентируем внимание, что данный вид налога подлежит начислению и оплате вне зависимости от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

То же самое касается и декларации: она сдается в обязательном порядке, пока налогоплательщик будет состоять на учете в налоговой инспекции по такому налогообложению.

Поэтому к ИП и организациям, применяющим налоговый режим по ЕНВД, налоговая инспекция предъявляет такие требования :

Для выполнения таких требований налогоплательщики обязаны заполнять утвержденную форму бланка.

Последние изменения в форме документаОтредактированный бланк налоговой отчетности ЕНВД, по который начисляется сумма налогового сбора по результатам деятельности ИП и организаций, был утвержден ФНС 22 декабря 2015 года специальным приказом № ММВ-7-3/590.

В него внесено 3 изменения :

На протяжении 2016 год подавать заполненную декларацию по ЕНВД нужно по новой форме, которую ФНС утвердила в своем Приказе №ММВ-7-3/353@ от 4 июля 2014 года. Новая форма декларации. Бланк ее незначительно видоизменен по сравнению с предыдущими формами.

Общие правила заполненияТекст приказа ФНС гласит о таких общих правилах по внесению данных в бланк:

Все записи можно выполнять от руки чернилами трех цветов — синим, черным фиолетовым.

Все записи можно выполнять от руки чернилами трех цветов — синим, черным фиолетовым.Акцентируем внимание, что для 2016 года в расчетах необходимо использовать значение коэффициента К1, равное 1,798, а К2 стоит уточнить в местной налоговой инспекции, где проходила регистрация плательщика ЕНВД.

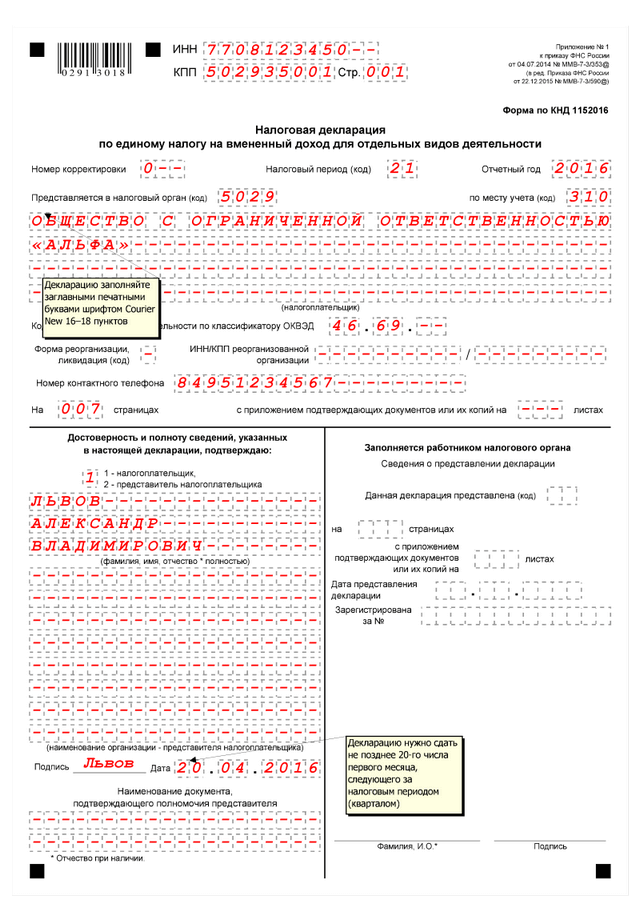

Пошаговая инструкция заполненияПервой заполняется страница обложки. В поле нумерации вписывают число «001». Если же налогоплательщик сдает отчет в первый раз, то в графу корректировки нужно внести «0-». В том случае, если раньше предоставлялась декларация и к нему предоставляется корректирующий расчет, тогда в соответствующее поле проставляется число «1-».

Корректирующий заполненный бланк нужно сдать обязательно в том случае, когда в декларации обнаружены ошибки в поданных отчетах. Для налогоплательщика будет лучше, если ошибка выявлена не инспектором, а вами до его проверки.

Налоговый период остается постоянно неизменным — квартальным. Согласно Приложению №1 вписываем налоговый период и год предоставляемой отчетности.

Налоговый период остается постоянно неизменным — квартальным. Согласно Приложению №1 вписываем налоговый период и год предоставляемой отчетности.

В нужное поле вносится кодовое значение налоговой службы – четырехзначное число. Его можно найти в регистрационных документах. В Приложении №3 о порядке заполнения бланка выбираем код по месту своего учета, где для ИП он указан «120», а организации — «310».

Личные ФИО предпринимателя должны быть списаны с паспортных данных в именительном падеже.

Фирмы пишут свое название полностью – «Общество с ограниченной ответственностью», а уже далее под низом свое название.

Затем указывают ОКВЭД по присвоенной вмененной деятельности. Обратите внимание, что с наступления 2016 года этот цифровой знак нужно искать в действующих кодовых параметрах ОКВЭД-2.

Заносим данные по реорганизации предприятия (если событие было) или черточки здесь и для ИНН, и КПП. Укажите номер контактный телефон для связи.

В поле подтверждения проставляем «1» и далее при внесении параметров ИП свою фамилию и инициалы не вписывают, т.к. они уже есть выше. Просто ставят черточки.

Фирмы при заполнении бланка ставят такие обозначения:

В бланк записывают дату, ставят роспись и оттиск печати, а также данные доверенности, по которой заявитель выполняет свои действия. Место для записей налогового инспектора заполнять не нужно.

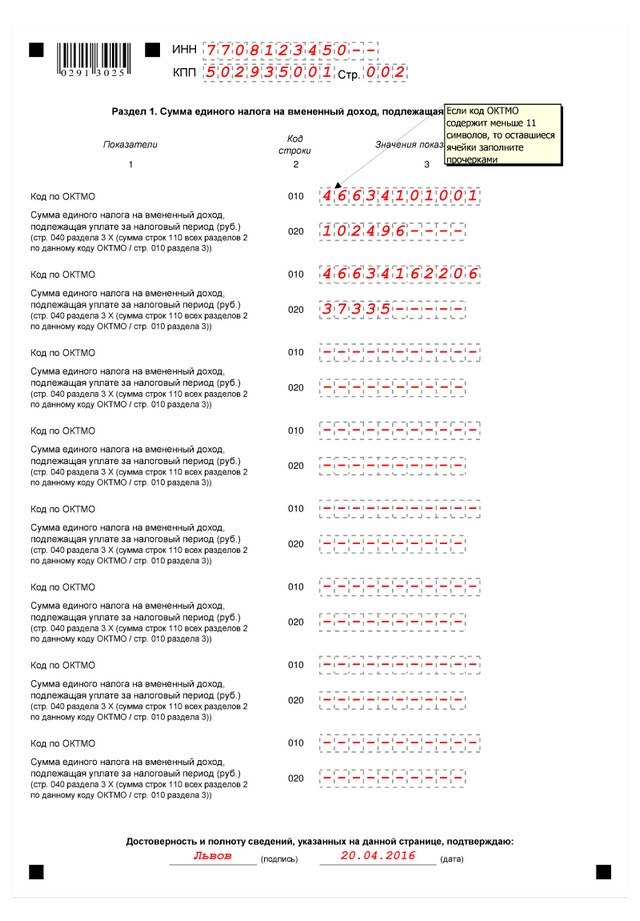

Данные из раздела №1 содержат параметры итоговых сумм по уплате в бюджет. Верх страницы нужно пронумеровать по порядку «002». Далее вписывают ИНН и КПП (если есть), код ОКТМО.

Параметр, указанный в позиции 020, отражает сумму налогового сбора для оплаты, которую списывают из сроки 110 по третьему разделу.

В случае размещения точек деятельности в разных адресах суммарный налог вычисляют по каждому отдельному ОКТМО. По завершении нужно поставить дату и расписаться.

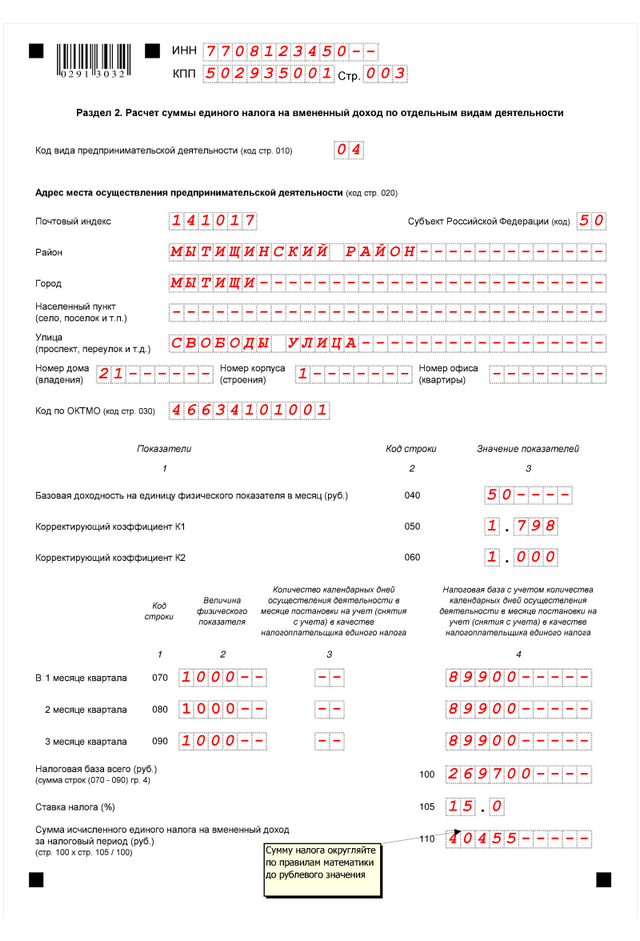

В следующий раздел 2 данные записывают в графу о виде предпринимательства, ОКТМО и адрес, где проводится деятельность.

Ниже вносят физический параметр по каждому месяцу в отчетном квартале — позиции 070-090. Здесь дополнены новые ячейки. Если ИП в период отчетного срока впервые зарегистрировался или наоборот был снят с учета, то налоговый взнос уплачивать следует только за фактические дни работы.

В свободных графах новых ячеек нужно отразить следующее:

Сведения налоговой базы (НБ) для внесения в последнюю графу рассчитывают формуле:

НБ = показатель из 040 х значение Х стр 050, 060 х стр. 070 гр.2 (080, 090) — при работе в течение всех дней в течение налогового периода.

Для неполного количества дней работы расчет выполняют по предыдущей формуле, но заменяют показания строки 070 (080 или 090) в графе 3 делят на количество календарных дней в месяце.

Строка под номер 3 заполняется прочерками, если деятельность была в течение полного налогового периода.

Строка 100 должна отражать сумму параметров из 4 граф: с 070 по 090, а после нее в поле 110 строке рассчитывают размер налогового отчисления к уплате: число стр. 100?15%.

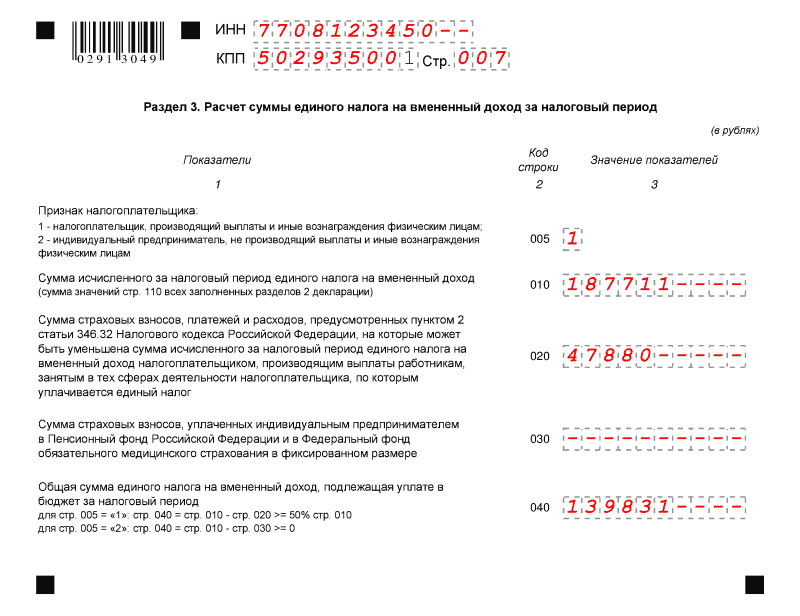

Переходим к заполнению полей по третьему разделу бланка.

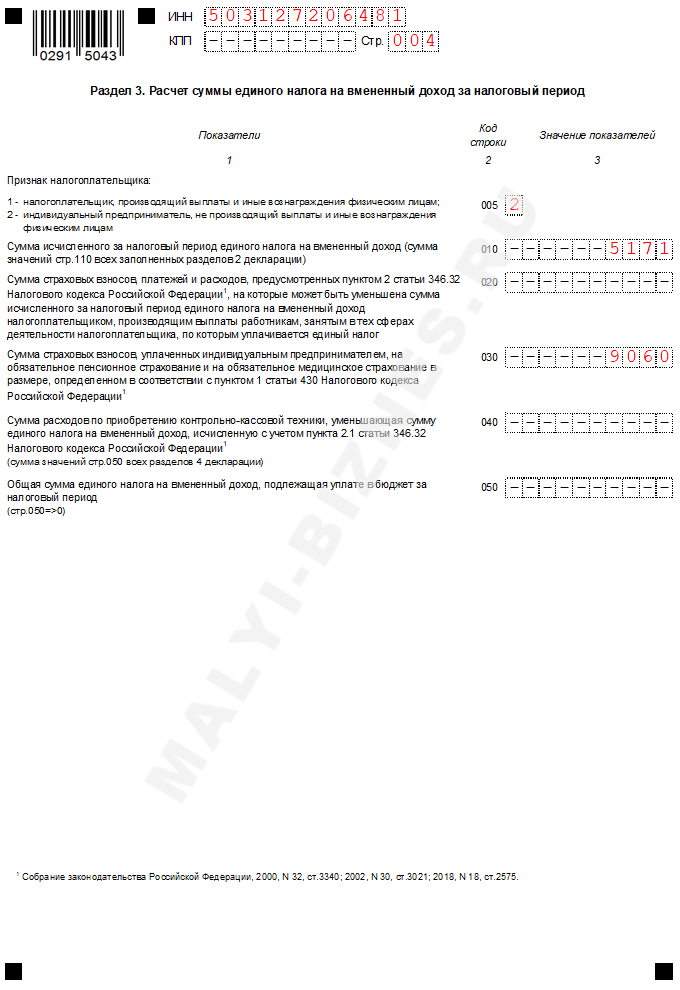

Начинаем со строки 005, где вписывается код вида налогоплательщиков зависимости от наличия работников:

Не забываем внести данные в строку 010, которые равняются числовому значению в строке 110 из второго раздела.

Те, кто имеют рабочих и вписали в строку 005 единичный код, вносят параметры в графу 020 по суммам уплаченных страховых взносов и пособий, выданных в отчетном периоде своим трудящимся. На основании этих данных производится уменьшение налога до 50%.

Остальные ИП, кто не имеет сотрудников, но оплатили взносы «за себя», отражают их в строке 030. Они заполняют те суммы взносов, которые уже были внесены в бюджет в течение отчетного квартала. По ним налоговый сбор уменьшают полностью на значение оплаченных страховых затрат.

В конце вычисляется итоговая сумма ЕНВД. вписываемая в позицию 040.

Порядок сдачиДля налогоплательщиков установлен определенный порядок подачи отчетного бланка ЕНВД в ФНС, который касается сроков, места, и способа передачи отчета.

Способы подачиЕсть 3 варианта предоставления заполненной формы декларации по ЕНВД:

Тем, кто использует ЕНВД необходимо отчитываться о своей деятельность за каждый квартал календарного года. Таким образом, составлять и подавать декларацию нужно за 4 отчетных периода в 2016 году. На заполнение и подачу утвержденной формы бланка декларации по ЕНВД отводиться 20 календарных суток с дня окончания квартала, за который отчитывается налогоплательщик.

В тех случаях, когда 20-е число является днем отдыха, то время подачи декларации продлевается до ближайшего рабочего дня.

На уплату налога за отчетный период предоставляется еще 5 календарных дней после оговоренных в законодательных актах сроках сдачи декларации, т.е. по 25 числа в апреле, июле, октябре текущего года и до 25 января следующего года.

Место сдачиОбычно ИП или организации обязаны сдать декларацию по ЕНВД в ту налоговую инспекцию, которая осуществляет контроль по месту ведения предпринимательской деятельности.

На практике некоторые налогоплательщики могут осуществлять передвижную деятельность, например, перевозку пассажиров, разносную розничную торговлю и т.п. При этом у них нет стационарного места или объекта недвижимости.

При таких обстоятельствах необходимо отчет отнести в ФНС:

Налогоплательщики по ЕНВД обязаны отчитываться и уплачивать налоги своевременно, иначе им грозят следующие штрафные санкции :

Нулевые декларации ЕНВД не сдают! В связи с тем, что налог ЕНВД рассчитывают по параметрам вмененного государством дохода его размер не зависит от полученной прибыли. Именно поэтому нулевой декларации по ЕНВД быть не может даже тогда, когда деятельность не ведётся. В любом случае налог должен быть внесен в бюджет, а декларация заполнена и сдана в ФНС.

Нулевые декларации ЕНВД не сдают! В связи с тем, что налог ЕНВД рассчитывают по параметрам вмененного государством дохода его размер не зависит от полученной прибыли. Именно поэтому нулевой декларации по ЕНВД быть не может даже тогда, когда деятельность не ведётся. В любом случае налог должен быть внесен в бюджет, а декларация заполнена и сдана в ФНС.

Отчитываться представлением «нулевой» формы не следует, т.к. это будет расценивается как нарушение.

Нужно знать, что если ИП в отчетном периоде не осуществляет экономическую деятельность, то ему нужно подать заявление о снятии с учёта. Иначе он обязан будет уплатить налоговый сбор в полном объёме и отчитываться в установленный срок.

Нюансы оформления для ИП без работниковЕсли у ИП нет сотрудников, то он может сдавать только декларацию по ЕНВД. Причем, в случае занятия несколькими направлениям экономической деятельности, среди которых часть не попадает под действие ЕНВД нужно сдавать отдельные отчеты по разным режимам налогообложения. При таких условиях нужно вести раздельный учет операций с целью правильного порядка уплаты налогов.

Использование различных автоматизированных программ Благодаря новым технологиям и повсеместной компьютеризации составить и подать данный бланк можно на официальном сайте ИФНС. Обратите внимание, что налогоплательщику для этого потребуется наличие личной электронной подписи .

Благодаря новым технологиям и повсеместной компьютеризации составить и подать данный бланк можно на официальном сайте ИФНС. Обратите внимание, что налогоплательщику для этого потребуется наличие личной электронной подписи .

Есть и другие онлайн ресурсы и организации по предоставлению услуг в электронном виде, которые ведут свою деятельность по сдаче налоговой отчетности. Они могут отчитаться за налогоплательщика на основании полученной от него официально заверенной у нотариуса доверенности .

Если предприниматель немного разбирается в цифровой технике, то заполнение формы бланка вполне доступно. При этом помочь смогут различные онлайн статьи, в которых наглядно продемонстрированы образцы заполненных страниц.

При получении отчета налоговый инспектор принимает документ на проверку. В это время программой формируется протокол получения введенных налогоплательщиком параметров. Его можно отпечатать на бумаге налогоплательщику и подшить в свои документы для хранения. Если выявлены недостоверные данные в отчете, то нужно воспользоваться возможностью их подкорректировать. Но эта функция вступит в действие только после проверки в налоговой инспекции. Он отправит по этому вопросу соответствующее уведомление.

Правила и пример заполнения данной декларации рассмотрены в следующем видео уроке:

Остались вопросы? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Это быстро и бесплатно !

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

INSERT INTO jos_stat_site(newsid, user_index, stat_date, stat_type) VALUES("4863","19624334","2016-09-28","2")

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Нулевая декларация по ЕНВДОбновление: 9 июня 2016 г.

Специальный налоговый режим (СНР) в виде уплаты единого налога на вмененный доход (ЕНВД) имеет некоторые особенности по сравнению с иными режимами налогообложения. Основная из них заключается в том, что сумма дохода, с которого предприниматель (ИП) уплачивает налог, фактически «вменена» ему государством в связи с осуществлением определенного вида деятельности. Следовательно, в случае отсутствия доходов для данного СНР неприменим приемлемый для других режимов образец действий, т.к. нулевой декларации по ЕНВД для ИП не существует.

Нулевая декларация по ЕНВД за 2016 годЕНВД исчисляется исходя из возможных, а не фактически полученных доходов (статья 346.27. пункт 1 статьи 346.29 Налогового кодекса РФ ). Следовательно, и декларировать нужно не фактический, а вмененный доход. Необходимость платить фиксированный налог даже при минимальных доходах или их отсутствии – главная особенность ЕНВД.

Каких-либо изменений законодательство в этом отношении в текущем году не претерпело.

Следовательно, в 2016 году, как и до этого, плательщик ЕНВД вносит сведения в декларацию по физическим показателям, предусмотренным для каждого из соответствующих видов предпринимательства.

Пункт 3 статьи 346.38 Налогового кодекса предусматривает возможность снятия с учета в качестве плательщика ЕНВД. На неправомерность же представления нулевых деклараций неоднократно обращали внимание и налоговая служба, и финансовое ведомство:

Что делать, если деятельность не ведетсяВ случае временного приостановления предпринимательской деятельности статус плательщика единого налога на вмененный доход «автоматически» не снимается и плательщик продолжает выполнять соответствующие для этого налога обязанности (пункт 7 Информационного письма Президиума Высшего арбитражного суда РФ от 05 марта 2013 года № 157 ).

Индивидуальный предприниматель или организация, прекратившие соответствующую деятельность, по которой они уплачивают ЕНВД, снимаются с налогового учета.

Для этого они подают в инспекцию ФНС России, в которой состояли на учете в качестве плательщика ЕНВД:

— форму № ЕНВД-3 – для организации;

Если же плательщик ЕНВД продолжает быть учтенным в качестве такового в налоговом органе, обязанность по подаче не нулевой, а обычной декларации по ЕНВД ему исполнить придется.

Что делать в случае отсутствия физических показателейБывают случаи, когда физический показатель прекратил свое действие (например, предприниматель продал автобус, на котором осуществлял пассажирские перевозки). В этом случае нулевая декларация также не подается. Декларировать же свою деятельность следует с учетом сведений, указанных в последней декларации по ЕНВД (см. например, Письмо Минфина России от 30 января 2015 года № 03-11-11/3564 ).

— До даты снятия с учета в качестве налогоплательщика ЕНВД сумма налога по соответствующему виду предпринимательства продолжает начисляться исходя из физических показателей и базовой доходности в месяц (Письмо Минфина России от 29.04.2015 № 03-11-11/24875 );

— Если плательщик в 4 квартале 2015 года и 1 квартале 2016 года не торговал, а с 1 мая 2016 года вновь приступил к торговле, то при декларировании по ЕНВД за соответствующие периоды надлежит указать сумму налога, исчисленную по показателям, использованным в расчете за 3 квартал 2015 года и отраженным в последней налоговой декларации по ЕНВД (Письмо Минфина России от 19.03.2015 № 03-11-11/14987 );

— Не существует особенностей по срокам декларирования по ЕНВД, если плательщик ЕНВД прекратил соответствующую деятельность. Осуществление снятия его с учета только на основании представленного в инспекцию заявления является правомерным (Письмо ФНС России от 20.03.2015 № ГД-4-3/4431@ );

— При прекращении деятельности одной из торговых точек в середине налогового периода ЕНВД надлежит исчислить за полный месяц, в котором указанный объект прекратил деятельность (Информация от Федеральной налоговой службы России на сайте ).

В 2015 году вмененщики сдают новую форму декларации ЕНВД .

Структура измененной декларации ЕНВД осталась та же: титульный лист и 3 раздела. Но произошли корректировки некоторых строк, некоторые из них исчезли, а какие-то добавились.

Подробно о том, какие новшества были внесены в отчет по ЕНВД, можно прочитать здесь .

По какой форме осуществлялась сдача декларации по ЕНВД за 2014 год?Новую декларацию ЕНВД плательщики обязаны применять с I кв. 2015, поэтому за 2014 год отчет нужно было подать в формате, предусмотренным приказом ФНС России от 23.01.2012 № ММВ-7-3/13@– об этом наша следующая публикация .

Если же ошибочно вмененщик направил в ИФНС декларацию ЕНВД за отчетные периоды 2015 года по старой форме, это может привести к блокировке его счетов. Правомерны ли такие действия налоговых органов или нет, говорится в статье «С 1 квартала 2015 года действует новая форма декларации по ЕНВД» .

Где бесплатно скачать бланк и образец заполнения декларации по ЕНВД 2015–2016 годов в Excel?Скачать бланк декларации ЕНВД 2015 –2016 годов можно:

Кроме того, на вышеуказанных ресурсах можно найти образец заполнения декларации ЕНВД. который поможет вмененщику осуществить безошибочное оформление отчета.

Каков порядок заполнения декларации по ЕНВД в 2015–2016 годах?Приступая к заполнению декларации по ЕНВД. нужно соблюсти следующую последовательность:

На какие разделы и строки отчета стоит обратить пристальное внимание, указано здесь .

Осуществив заполнение отчета, важно проверить, удовлетворяют ли его данные контрольным соотношениям, которые представлены на сайте ИФНС, подробности – в этом материале .

Какой налоговый период в декларации ЕНВД нужно указать за 2015 год?Все отчеты перед контролирующими органами (и декларация ЕНВД также не является исключением) обязывают налогоплательщика проставлять на титульном листе налоговый период. Данный показатель в отчете указывается в виде кода, который регламентирован приказом ФНС от 04.07.2014 № MMB-7-3/353@, утвердившим новую форму отчета по ЕНВД.

Представляя такую декларацию за 2015 год, необходимо выбрать код «24», а в случае ликвидации или реорганизации предприятия необходимо проставить «56».

Когда следовало сдавать декларацию по ЕНВД за 3 квартал 2015 года?Согласно нормам гл. 26.3 представление декларации ЕНВД осуществляется до 20 числа месяца, следующего за окончанием квартала. Подробнее о сроках сдачи отчета читайте в статье «Новая форма налоговой декларации по ЕНВД 2014–2015 гг.» .

Срок подачи отчета за 3 кв. 2015 года ограничен 20 октября.

При этом декларацию ЕНВД можно представить как на бумажном носителе, так и в электронном виде − по ТКС (об особенности электронной отправки отчета читайте здесь ).

Кроме того, можно сдать отчет и через сайт ФНС (подробности – в этой публикации ).

Предлагаем вам также ознакомиться с материалом «Порядок сдачи налоговой отчетности через Интернет». в которой приведены основные нюансы представления декларации ЕНВД онлайн.

Возможно ли применение нулевого отчета по ЕНВД для ИП?Как известно, декларация ЕНВД не отражает реальный доход предпринимателя, т. к. за основу расчета налоговой базы принимаются: БД, которая характерна для конкретного вида деятельности, и физический показатель, обозначающий количество единиц измерения БД. Таким образом, получить нулевые данные, применяя указанный расчет, невозможно, а следовательно, и нулевую декларацию ЕНВД ИП представить не может, так как это вызовет вопросы со стороны налоговых органов. Указанные особенности также характерны и для организаций.

Однако в одном случае представление такой декларации позволительно. Когда это можно сделать, рассказывает материал «Можно ли сдавать нулевую декларацию по ЕНВД?» .

Дополнительную информацию о том, какую отчетность ИП еще необходимо представить на ЕНВД, расскажет публикация «Налоговая отчетность для ИП в 2015 году (порядок сдачи)» .

Декларация ЕНВД имеет небольшое количество разделов, однако некоторые нюансы все же требуют особого внимания. О них и о том, что важно знать, осуществляя деятельность на вмененке, вам поможет узнать наша рубрика «Декларация (ЕНВД) » .

Для автоматического расчета и формирования декларации ЕНВД в 2016 году в форматах PDF и Excel, вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. Также многие ИП и организации для сдачи отчетности используют данную интернет-бухгалтерию .

Бланк декларации в 2016 годуС 1 января 2016 года действует новый бланк декларации ЕНВД (скачать бланк ).

Как заполнить декларацию ЕНВДС подробной инструкцией по заполнению нового бланка декларации ЕНВД вы можете ознакомиться на этой странице .

Образец заполнения в 2016 годуДекларацию сдает ИП без работников. Он осуществляет один вид деятельности ЕНВД (бытовые услуги).

Основной код ОКВЭД – 93.02 (услуги парикмахерских и салонов красоты).

Титульный лист

Уплата единого налога на вмененный доход в 2016 году требует подачи в налоговую службу новой формы декларации ЕНВД 2016, которая была утверждена Приказом ФНС N ММВ-7-3/590@ от 22.12.2015. Ежеквартальную подачу этого документа должны осуществлять все юридические лица и ИП, являющиеся налогоплательщиками ЕНВД.

Бланк декларации ЕНВДНовая форма декларации по ЕНВД состоит из титульного листа и трёх разделов. Выглядит она следующим образом:

На нашем сайте можно скачать заполненный бланк ЕНВД за четвёртый квартал 2015 года.

Новый бланк по единому налогу на вмененный доход содержит меньше кодов: в частности, отсутствуют КБК и коды ОКУН, прежде находившиеся во втором разделе. Кроме того при работе неполный месяц теперь можно указывать число рабочих календарных дней. Затем на основании этих данных во 2 разделе легко рассчитать сумму налоговой базы.

Декларация ЕНВД: сроки сдачиФорма декларации по ЕНВД в 2016 году должна быть представлена в налоговую по итогам каждого квартала:

Часто задаваемые вопросы:

Какой штраф за декларацию ЕНВД, поданную не вовремя?

Неплательщикам налога придется доплатить 5% от неуплаченной суммы за каждый месяц. При этом штраф должен быть не менее тысячи рублей и не более 30% от суммы налога. Таким образом, при своевременной оплате налога и отсутствии декларации штраф составит 1000 рублей.

Нужно ли предоставлять нулевую декларацию по ЕНВД?

Да, согласно п. 3 ст. 346.32 НК РФ, декларация предоставляется независимо от текущего состояния организации, т.е. ведет она деятельность или не ведет.

Когда при ЕНВД уплачиваются платежи в пенсионный фонд?

Платить в ПФР необходимо до подачи декларации, хотя бы за один день.

Можно ли отправлять декларацию ЕНВД по почте?

Это допускается, однако специалисты ФНС рекомендуют оформлять передачу документа заказным письмом, с описью и уведомлением.

Читайте также по теме:

Даже если за отчетный период у предприятия не велась никакая деятельность, всё равно нужно сдавать заполненную декларацию по ЕНВД и платить налог в казну - или сниматься с учёта и переходить на другую систему налогообложения. Нулевые декларации по ЕНВД сдавать нельзя.

Налогоплательщики на ЕНВД сдают эту отчетность по фактическому месту ведения своей деятельности.

Если у налогоплательщика один род деятельности, но:

Если у налогоплательщика несколько видов деятельности, и:

Декларацию по ЕНВД можно подавать:

Если декларацию сдаёт представитель организации, от ИП у него на руках должна быть нотариально заверенная доверенность, от юридического лица - обычная доверенность на бланке организации с печатью и подписью руководителя.

Отчётность по ЕНВД сдаётся ежеквартально до 20 числа первого месяца следующего квартала. Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Особенности заполнения декларации по ЕНВД в 2016 году.

Подробную инструкцию по заполнению и порядку сдачи декларации можно скачать здесь: Порядок заполнения налоговой декларации по ЕНВД

Полный список актуальных бланков документов на 2016 год

![]()

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг

С отчетности за 1 квартал 2016 года применяется новая форма декларации по ЕНВД. Обратите внимание на то, что изменилось в декларации.

Декларация ЕНВД за 1 квартал 2016 года заполняется по форме из приказа ФНС России от 04.07.2014 № ММВ-7-3/353. Но законодатели недавно внесли изменения в декларацию, которые вам обязательно нужно учесть при заполнении декларации по ЕНВД за 1 квартал. Они утверждены приказом ФНС России от 22.12.2015 № ММВ-7-3/590@. О том, как изменилась форма декларации по ЕНВД – далее. Ниже вы также найдете образец заполнения декларации ЕНВД 1 квартал 2016.

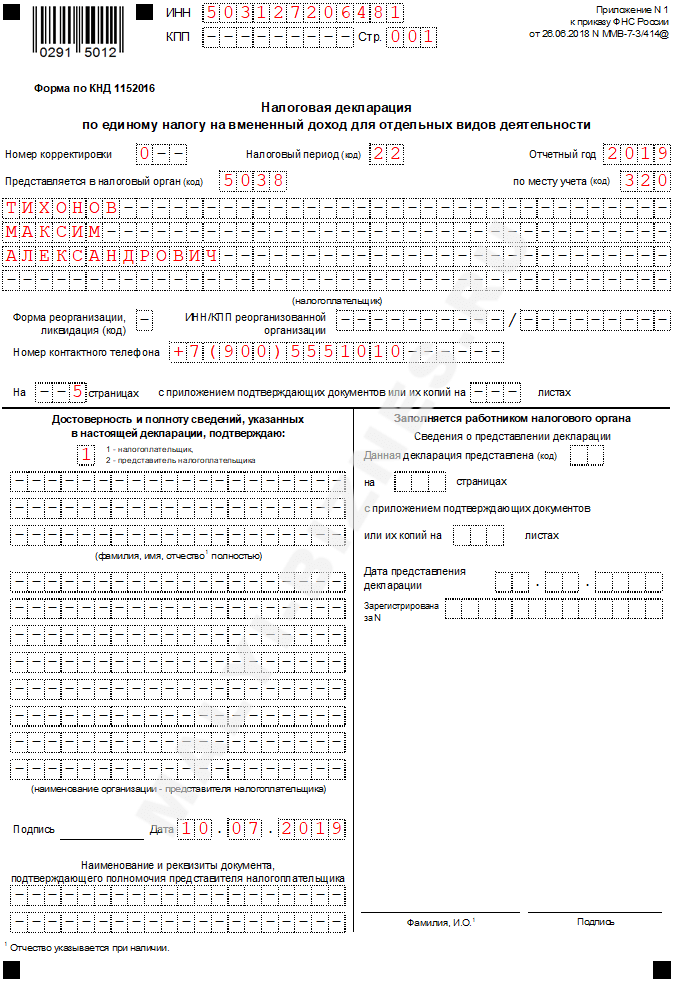

Заполнение декларации по ЕНВД 1 квартал 2016 Титульный лист декларации по ЕНВДЗаполнение декларации ЕНВД за 1 квартал 2016 начинаем с оформления титульного листа. Здесь мало что изменилось. Поэтому поговорим только о новшествах. На титульном листе больше нет поля «МП». Из порядка заполнения также убрали требование о том, что надо заверять печатью подпись на титульном листе. Это значит, что штамп ставить не надо, даже если компания продолжает использовать печать.

На титульном листе необходимо заполнить код ОКВЭД. Вместо кодов деятельности ОК 029-2001 (ОКВЭД) нужно отражать коды по ОК 029-2014 (ОКВЭД2). Старый классификатор будет действовать до 1 января 2017 года. Кроме того, в ЕГРЮЛ коды старые, поэтому в декларации по ЕНВД указывайте старые коды. Построчное заполнение титульного листа декларации – в образце.

Пример. Декларация ЕНВД 1 квартал 2016

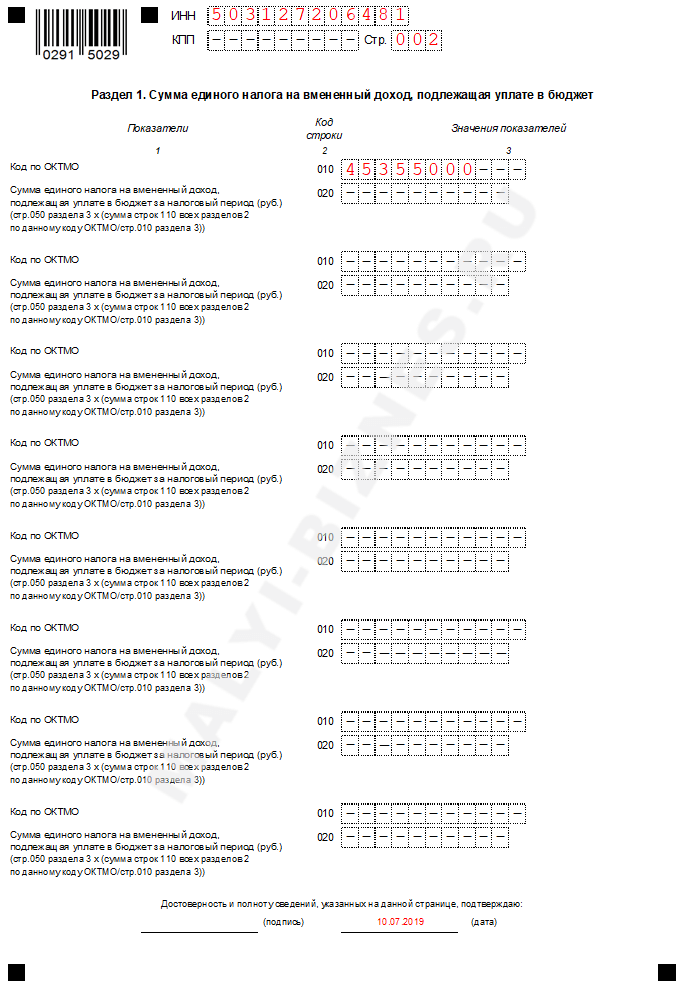

Раздел первый декларации по ЕНВД

Раздел первый декларации по ЕНВД

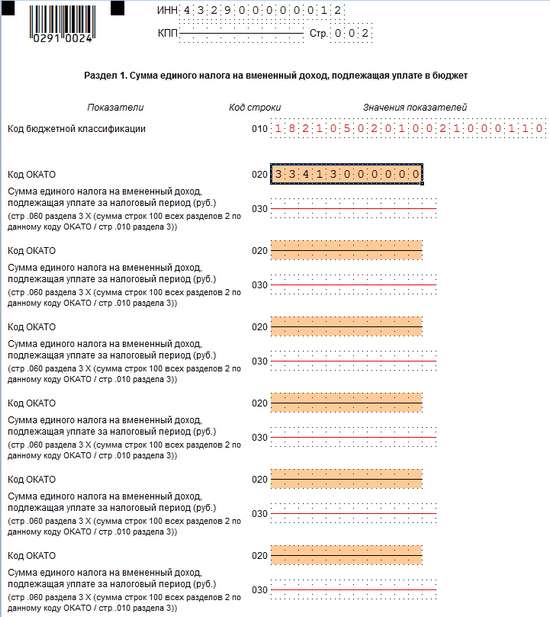

Обратите внимание, что для кодов ОКТМО в декларации по ЕНВД отведено сразу несколько строк. Это сделали для того, чтобы обеспечить раздельный учет, если вмененщик ведет бизнес в разных местностях. При заполнении этого показателя, под который отводится одиннадцать ячеек, свободные оставляйте пустыми или ставьте в них прочерки. Например, для восьмизначного кода по ОКТМО 12345678 в поле «Код по ОКТМО» пишите значение из одиннадцати знаков «12345678 – – – ».

По строке 020 указывают сумму налога к уплате. Его рассчитывают отдельно по каждому ОКТМО.

Если строк 010 и 020 оказалось недостаточно? Тогда заполните еще один лист раздела 1 декларации. Ровно так, как демонстрирует образец заполнения.

В разделе 1 изменился номер штрих-кода – «029 12028» заменили на «029 13025». Эти штрих-коды налоговики используют, чтобы внести данные отчета в свою базу. Если компания перепутает коды, инспекторы могут отказать в приеме декларации.

Номера штрих-кодов также изменились и в разделах 1 и 3 декларации ЕНВД 2016 год 1 квартал

Как проверить декларацию по ЕНВД >>>

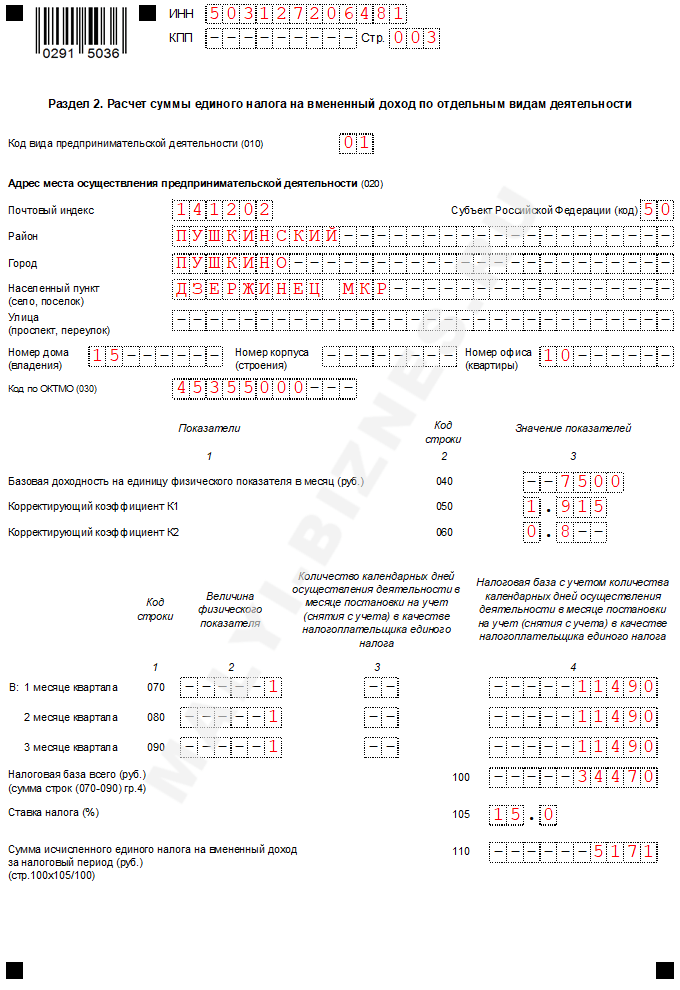

Раздел второйВ разделе 2 формы декларации по ЕНВД появились изменения. Добавили новая строку 105 «Ставка налога». Строка появилась потому, что регионы теперь вправе снижать ставку ЕНВД с 15 до 7,5 процента (ст. 346.31 НК РФ). Поэтому в строке 105 пишите общую или льготную ставку, которая для вас действует. Из-за этого поменялся порядок заполнения строки 110, где показывают сумму налога. Чтобы посчитать ЕНВД в этой строке, надо базу умножить на ставку из строки 105. Раньше базу всегда умножали на 15 процентов.

Раздел 2 декларации по ЕНВД за 1 квартал требуется заполнять отдельно по каждому виду предпринимательской деятельности. А если им занимаются в нескольких отдельно расположенных местах, то его заполняют отдельно по каждому из кодов ОКТМО.

По строке 005 укажите признак налогоплательщика в зависимости от того, есть у него наемные работники, которым он платит зарплату, или нет. Соответственно 1 или 2.

Вы должны помнить, что предприниматели, не имеющие наемных работников, вправе уменьшить ЕНВД на всю сумму взносов, уплаченных в ПФР и ФФОМС, исчисленных исходя из стоимости страхового года (п. 2.1 ст. 346.32 НК РФ). Организации и ИП, выплачивающие наемным работникам зарплату, вправе уменьшить налог только в пределах 50 процентов от его суммы.

В строке 010 раздела 3 указывается сумма исчисленного ЕНВД. Сумма страховых взносов с выплат работникам и сумма уплаченных страховых взносов индивидуальным предпринимателем за себя отражаются отдельно по строкам 020 и 030 соответственно. В строке 040 показывают общую сумму ЕНВД к уплате за 1 квартал 2016 года.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое