Рейтинг: 4.5/5.0 (1867 проголосовавших)

Рейтинг: 4.5/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

При заключении кредитного договора, заемщик берет на себя обязательства погашать свой долг, согласно выставленным условиям. При добросовестном исполнении обязанностей у сторон обычно не возникает претензий друг к другу. Однако, как только что-то идет не так, начинают назревать конфликтные ситуации. Чаще всего дело заключается в том, что клиенту становится сложно погашать долг, или же он умышленно начинает уклоняться от этого.

В таких ситуациях у банка есть право выставить требование о полной досрочной выплате долга к определенному времени со всеми штрафами, процентами и пенями. Рассмотрим подробнее, что такое требование о досрочном полном погашении, когда оно может быть вставлено, нужно ли его исполнять, насколько это правомерно?

Это требование кредитора к клиенту погасить полностью весь долг со всеми процентами до срока, указанного в договоре. Условия такого требования должны быть прописаны в кредитном договоре. Именно на эти пункты банк будет ссылаться. Изучить их стоит до подписания договора и получения денежных заемных средств. Для выставления такого требования, у банка должны быть веские причины, иначе требование в суде может быть признано необоснованным. Основаниями для одностороннего решения о расторжении договора могут служить:

Таким образом, на стадии подписания кредитного договора следует сразу же уточнять право банка на требование досрочной выплаты долга.

Досрочное требование долга с заемщика является кардинальной мерой со стороны банка. Оно бывает неправомерным в следующих ситуациях:

Правомерным требование будет в том случае, если клиент умышленно уклоняется от исполнения своих обязанностей, ведет себя агрессивно, не идет на контакт, скрывается.

Как избежать требования о досрочном погашении задолженности?На практике кредиторы передают долги коллекторам, которые и занимаются дальнейшим «выбиванием». Передача долга вправе произойти, если взносы не поступали более 90 дней. Выставление требования о полной выплате является намного трудоемкой и затратоемкой процедурой.

Для начала стоит попытаться разрешить проблему в досудебном порядке. Если кредитор отказывается от этого, то стоит подать в судебные инстанции. Ни в коем случае не нужно ждать, что все пройдет «как-нибудь». Долг придется выплатить все равно: чем позже – тем больше.

Для суда нужно подготовить все документы, обосновывающие текущую неплатежеспособность. Если указанные причины для суда покажутся весомыми, то суд примет сторону клиента. Клиент должен продемонстрировать, что он не собирается уклоняться от исполнения обязательств, а причина его неспособности выплачивать долг на прежних условиях весомая: появление дополнительных расходов на лечение или ребенка, потеря работы, получение инвалидности, уменьшение дохода, выплаты алиментов. Это все будет сильным аргументов в пользу клиента.

Однако, если будет доказано, что клиент умышленно не исполняет свои обязательства, то ст.811 ГК РФ дает право банку на требование досрочной выплаты долга. Если заемщик имел цель завладеть деньгами банка и отказаться от выплаты долга и процентов умышленно, то такие действия подпадают по ст. 159 УК РФ, и тут уже никакие справки не помогут.

Таким образом, решить проблему с банком можно в пользу клиента, но только, если у клиента есть весомые обстоятельства и желание исполняться свои обязанности.

Полезное по теме Где еще можно взять кредит сегодня? Что происходит в кризис?

При изучении Вашего кредитного договора Вы можете обнаружить еще одно неприятное обстоятельство: банк мог предусмотреть в нем свое право требовать досрочного погашения кредита без наступления прописанных в договоре форсмажорных обстоятельств.

Кроме четко прописанных оснований для досрочного погашения в договоре также может стоять фраза о соблюдении дополнительных обязательств, выполнение которых заемщики обычно игнорируют. Так, мало кто из нас обращает внимание на необходимость оповещения банка в связи с изменениями паспортных данных, контактных телефонов, периодического предоставления документов, подтверждающих финансовую состоятельность заемщика, – и при желании банк может легко злоупотребить этой оплошностью.

В этом случае Вы также находитесь в «зоне риска», но помните, что банку менее всего нужен скандал, и ему совершенно нечего делать с Вашим залогом – ему нужны деньги. При этом в обычной ситуации он рассчитывает получить проценты за кредит; если он пренебрегает ими, стремясь досрочно вернуть его, – значит, он находится в трудном финансовом положении.

Поэтому он, скорее всего, не попытается реализовать свое право.

Если же он обратится к Вам с требованием досрочного погашения кредита – потяните, сколько возможно, время (чтобы у банка не возникло возможности начать начисление штрафов, пеней и неустоек), а затем вступите в переговоры.

Если есть возможность обратиться в специализированное агентство по урегулированию отношений заемщиков с банками, которые начали появляться, и они просят не слишком много денег, – обращайтесь обязательно, да еще и просите их о смягчении условий кредита: удлинении срока, отсрочке погашения, предоставлении нового кредита для погашения старого.

Если такого агентства нет – муторная обязанность ведения переговоров ложится на Вас.

Объясните представителю банка, что денег у Вас на погашение всего кредита нет, а вот на его погашение в соответствии с графиком платежей – есть. С другой стороны, привлеките внимание представителя банка к тому, что широкая огласка факта требования им досрочного возвращения кредита будет интерпретирована рынком как свидетельство его тяжелых финансовых проблем.

Спокойно, доброжелательно и с выражением личной симпатии объясните ему, что, с точки зрения Вашего юриста (даже если его у Вас нет), данное положение договора противоречит Гражданскому кодексу и потому может быть признано судом недействительным, а даже если суд примет решение в пользу банка, Вы подадите апелляцию.

Пригрозите банку тем, что сами первым подадите на него в суд, оспаривая его требование о досрочном погашении кредита, и тем самым серьезно удлините процесс взыскания с Вас суммы кредита. Ведь Вы можете организовать аж четыре судебных заседания: по Вашему иску к банку о неправомерности его требований, по Вашей апелляции в случае поддержки судом банка, по иску банка к Вам и по Вашей апелляции в случае судебного решения в пользу банка. При неторопливости наших судов это может дать Вам значительный выигрыш времени.

Точно так же, не тратя себя на отрицательные эмоции, объясните представителю банка, что Вы не будете тратить ни минуты, а сразу же организуете через знакомых журналистов, депутатов (или помощников депутатов – в зависимости от Вашего социального статуса) и возможности Интернета шум о финансовых проблемах, испытываемых банком кредиторов. Поясните, что этот шум в нынешних кризисных условиях наверняка усугубит финансовое положение банка до такой степени, что он может и не дожить до конца судебного марафона, – дав Вам значительную передышку по платежам по кредиту.

Весьма вероятно, что Вас сочтут «неудобной жертвой» и просто оставят в покое.

Если Ваш собеседник будет вести себя неадекватно, не мечите перед ним бисер – требуйте жалобную книгу и общения с его начальником.

Если же начальник (или сам менеджер, ведущий себя корректно) не поддались на Ваше давление, предложите в качестве компромисса приемлемый для Вас вариант выдачи вам нового кредита для погашения старого или же ускоренной выплаты кредита. Проследите, чтобы в новом договоре уже не было ни возможности требования досрочного погашения кредита, ни возможности повышать проценты по нему без Вашего согласия.

Если же Вам не удастся договориться и об этом – дожидайтесь формального, зафиксированного на бумаге требования банка о досрочном погашении кредита, находите дешевого адвоката, подавайте в суд и действуйте в соответствии с Вашей угрозой, – хотя это достаточно затратный и трудоемкий путь, которого лучше избежать.

Существенно, что и любой нормальный банк также – и по тем же самым причинам – будет стараться избежать этого пути и договорится с Вами «полюбовно». Вам нужно лишь четко разъяснять свою ситуацию и фиксировать границы, в которых Вы готовы идти на компромисс.

3.1.5. Требование досрочного погашения кредита: неприятная редкостьСуществует несколько ситуаций, в которых банк имеет право потребовать у заемщика досрочную оплату суммы выданного кредита. Все они оговорены законодательно. Что это за ситуации и как в них следует поступать, расскажем далее.

В каких случаях банк может требовать досрочно погасить кредит?

При этом финучреждение имеет право уведомить клиента в любой форме, оговоренной в договоре. Обычно оповещают заемщиков в письменном виде. При этом срок возврата требуемой полной суммы кредита не может быть меньше, чем 30 дней с момента отправки уведомления.

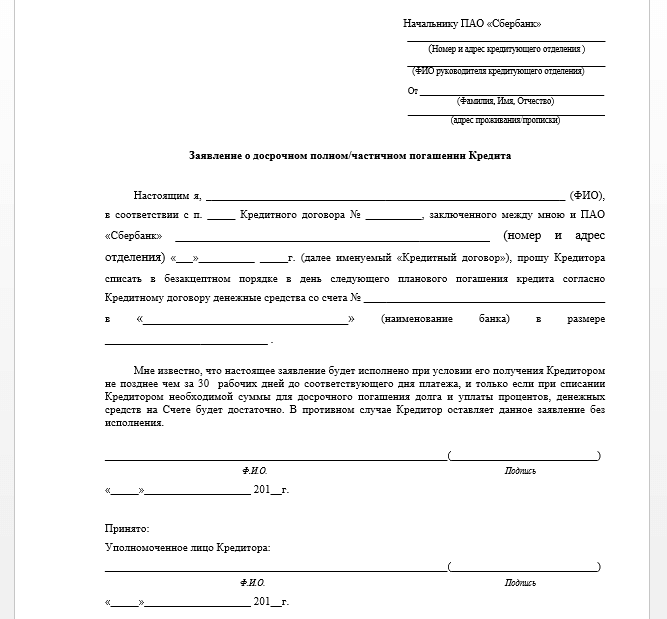

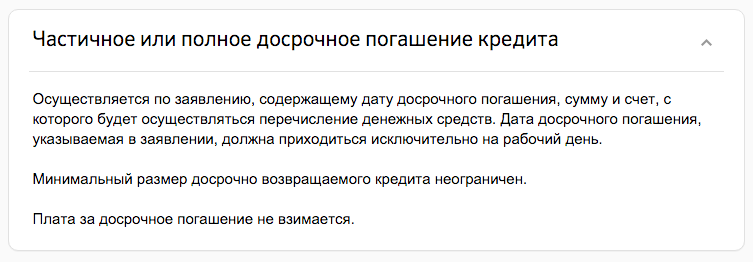

Что делать, если банк выставил требование о досрочном погашении кредита?Перед досрочным погашением обязательно проводится пересчёт графика погашения сотрудниками банка. В таком случае согласно 319 статье ГК РФ выплачивается сначала сумма основного долга и начисленные проценты по займу, а затем сумма имеющейся неустойки (пени, штрафы).

После полной выплаты всех указанных сумм ваш долг перед банком закрывается. Далее рекомендуется потребовать от банка письменное уведомление о том, что кредитный договор закрыт.

Советы

Подскажите, что делать в такой ситуации: брал кредит в Хоум Кредит банк, не платил по нему полгода (просрочка). Вскоре мне приходит смс, что банк требует полного погашения кредита. Это законно? Я на ежемесячный платёж денег не найду, а тут всю сумму разом погасить надо.

Действительно, ряд банков в случае длительных просрочек практикует выставление требований о полном досрочном погашении. Причем, это совершенно законно, поскольку в кредитном договоре обычно есть пункт вроде «Банк вправе потребовать от Заёмщика незамедлительного полного досрочного погашения всей задолженности по договору в случае просроченной задолженности более __ дней».

Вы можете почитать мою статью про расторжение договора с требованием досрочного погашения — там я описывал порядок расторжения договора и возможные действия. Единственный разумный выход в вашей ситуации — идти на мировую с банком. Постарайтесь объяснить, что вы не против погашения долга, но требуется время и т.д. В большинстве случаев, если доверие банка еще не подорвано полностью, банк готов реструктурировать кредит и выставить новый график погашения задолженности.

Если договориться не удастся, а полностью погасить кредит нет возможности, то у вас есть время до тех пор, пока банк не обратится в суд за судебным приказом о взыскании задолженности. Судебный приказ можно отменить. таким образом еще немного отодвинув срок возврата денег. Однако, помните, что все штрафы и проценты так и продолжают начисляться до момента полного возврата кредита. Чем дольше тянуть время — тем больше придётся платить.

Читайте также: ?Требование досрочно погасить кредит – нечастая, но применяемая банками мера, которая может быть обусловлена различными обстоятельствами. Сегодня мы поговорит о том, что делать в подобной ситуации и чем это грозит.

?Требование досрочно погасить кредит – нечастая, но применяемая банками мера, которая может быть обусловлена различными обстоятельствами. Сегодня мы поговорит о том, что делать в подобной ситуации и чем это грозит.

В отличие от заемщика, обладающего правом досрочно рассчитаться по кредиту в силу каких-то личных мотивов и причин, банк может прибегнуть к реализации аналогичного права требования только в установленных законом и договором случаях.

Среди наиболее распространенных на практике оснований направления банком заемщику требования досрочно вернуть кредит:

Для начала необходимо особо отметить, что заявление банком требования о досрочном возврате кредита должно быть официальным и выраженным в письменной форме. Телефонные звонки, СМС-ки, простые просьбы или рекомендации погасить долг не обладают юридической силой для того, чтобы рассматривать их в качестве официальных. Более того, все подобные действия со стороны банка в подавляющем большинстве случаев рассчитаны только на то, чтобы обратить внимание заемщика на просрочки и другие нарушения кредитного договора и активизировать его действия по урегулированию проблемной ситуации.

Если требование поступило в письменной форме (в виде претензии, уведомления о расторжении договора), оно заслуживает более пристального внимания:

В ситуации невозможности исполнения требования банка в полном объеме и единовременно, целесообразно:

Если предпринятые меры не привели к урегулированию ситуации, необходимо готовиться к судебному процессу. Признав требования банка законными и обоснованными, суд может своим решением установить рассрочку или отсрочку исполнения финансового требования банка. Но существует вероятность и того, что требования в части досрочного возврата кредита будут признаны необоснованными или незаконными. В такой ситуации они не будут подлежать исполнению.

Если вам требуется помощь юриста по кредитным делам, чтобы детально разобраться в вашей конкретной ситуации, то вы можете задать свой вопрос ниже.

Ваша оценка данной статье:

![]()

Мирелла Candelight → джон коннор Офигеть! Но Хоум действительно еще те ростовщики-аферисты,зря вы с ними связались. Полную сумму выставить имеют полное право,если вы нарушили условия договора. Подавайте на Суд сами,так вы сможете уменьшить штрафы и комиссии,заплатите только основной долг с небольшим процентом,иначе покоя от них не будет. Придется Вам менять телефон и временно где-нить пожить в другом месте. Текст скрыт развернуть

![]()

Александр Гагошкин интересно а когда. и их в том числе и хоум кредит начнут отстреливать. Текст скрыт развернуть

![]()

Вася Пупкин Всем спасибо за советы, у меня есь еще один вопрос, через сколько дней после выставления требования банк передаст дело в суд? Дело в том что у меня идет суд о возврате денег которые должен мне нехороший человек и при выграше этого дела я смогу покрыть все долги хомяка, вот только не хотелось бы платить все проценты которые были расчитаны на 2 года, а прошло около 8 месяцев! Реально ли договориться с банком об уменьшении процентов? Текст скрыт развернуть

Геннадий Рудаков Всегда пробуй договориться. Поверь. никакой банк не заинтересован в потере клиентов. Текст скрыт развернуть

Сергей Сагайдак → Геннадий Рудаков Геннадий Вы правы на все 100%. только видимо поздняк метаться,чел просто не стал платить,потому что ДЕНЕГ НЕТ. так не делают. надо было идти и именно ДОГОВАРИВАТЬСЯ полюбовно,а от него ни слуху ни духу. не могу платить,ну фигли там делать в банке. а теперь банк то же к нему задом повернулся,ты так с нами. а мы вот так с тобой. Я читаю посты,и диву даюсь. ты не стал платить по какой то причине. а банк в известность не поставил(смерть исключаем!),а теперь что делать?,ну что тут скажешь. ПЛАТИТЬ. ))) Текст скрыт развернуть

ВЛАДИМИР ВОРОБЬЁВ → Геннадий Рудаков Да хомякам как-то по херу на клиентов!)))

До 750 штук по 2 документам))) Мало желающих найдётся?))) Текст скрыт развернуть

![]()

Елена Вячеславовна Никитина Банк навряд ли уменьшит пени и проценты на них. Сами проценты по кредиту никто не уменьшит. подавайте ходатайство в суд об уменьшении на основании ст. 333. Нам так суд 70% пеней всех убрал. Текст скрыт развернуть

Дмитрий Шабунов Да не бойтесь вы довести дело до суда. Сходите в банк, поговорите, не пойдут на уступки - доводите дело до суда. Выдвигайте встречку. В итоге сумма будет меньше и с банком вопрос решите. Текст скрыт развернуть

Sergmg Да, банк имеет право требовать досрочно возврата всех сумм с процентами и штрафами, ввиду грубого нарушения Вами условий кредитного договора (как правило, после 90 дней просрочки). Можно попробовать попросить реструктуризацию. А так - только суд. Какую-то сумму штрафов он уберет, но остальное выплатить обяжет. Текст скрыт развернуть

ВЛАДИМИР ВОРОБЬЁВ → Sergmg Приветствую Вас снова)

Наткнулся на эту тему и задался таким вопросом: если банк выставил досрочное погашение всей суммы, то как здесь исчисляется срок исковой давности? Заранее благодарю вас за ответ, а то в интернете порылся, но везде пишут по-разному исчисление СИД.

В качестве примера: кредит где-то 150 тысяч был взят на 5 лет. Подписание: 2 марта 2012 года. До августа выплачивался по графику и далее просрочка 90 дней, в октябре банк выставляет досрочку путём направления заказного с уведомлением. По сей день никаких переговоров и никаких оплат банку.

Благодарю за ответ и желательно ссылку на статью ГК, а то уже каша в голове))) Текст скрыт развернуть

Sergmg → ВЛАДИМИР ВОРОБЬЁВ Как правило, суды исчисляют СИД с момента исполнения обязательств, если в договоре указан такой срок. То есть, если по окончании действия договора банк не получил то, что ему причитается по договору, то именно тогда он узнал о своих нарушенных правах. По картам, например, другая ситуация: срок действия договора не указан - значит с момента последнего платежа. Текст скрыт развернуть

Сергей Харинский По большому счёту от досрочного взыскания основного долга выигрывает больше заёмщик, чем банк, поэтому не надо бояться судебных исков, надо лишь правильно этим воспользоваться. Во первых надо отменить судебный приказ, чтобы передали дело для судебного разбирательства, а там необходимо подать встречные иски на досрочное расторжение договора кредита (и в дальнейшем придётся платить самое большее лишь за пользование деньгами по ставке рефинансирования. а не проценты и штрафы) и на возвращение уплаченных комиссий. Так же просить суд уменьшить штрафные санкции. А потом договориться с приставами (намного легче, чем в банке) о постепенном гашении задолженности (до 2,5 лет). Если всё правильно сделать, то выплаты составят в 2 раза меньше, чем по действующему договору. Текст скрыт развернуть

Ольга Аскерова Здравствуйте, Станислав! Я Вас прекрасно понимаю, сама была в такой ситуации. Но выход есть, рекомендую воспользоваться бизнес-пакетом Антиколлектор, где Вы получите полный список документов и инструкций как поступать в таких ситуациях, что предоставить для банка и т.д. Вот ссылка на бизнес-пакет: http://kurs.dengi .dobrodela.e-autopay.com/

(http://dobrodela.ru/vigoda2.html ) если не открывается вставьте в окно браузера.

Желаю Вам удачи! Текст скрыт развернуть

Ирина Черепанова (Волкова) следующим шагом банк передаст дело в суд. Суд оставляет основную сумму кредита, проценты по момент обращения Банка в суд, максимально снижает штрафы. Кроме того, по вашему встречному иску вам возвращается сумма комиссии за выдачу кредита, проценты за пользование вашими деньгами (суммы комиссии за выдачу кредита), прочие поборы за ведение счета. Еще можно моральный ущерб просить. Госпошлина не платится. Так что банк не хочет суда. Рассчитано вдруг испугаетесь да перезаймете где. не бойтесь. После решения суда будете в месяц платить немного. уже без штрафов и процентов. Суд ваш долг установит в твердой сумме. Только не забудьте суд попросить расторгонуть договор. Это важно. Текст скрыт развернуть

Игорь Татаринцев К сожалению - РАВНОМЕРНО. Банк имеет право требовать досрочного погашения кредита во внесудебном порядке. Необходимо идти и договариваться, хуже будет когда придет "РАЗБОЙНЫЙ ПРИКАЗ" - судебные приставы - ПОСЛЕ СУДЕБНОГО РЕШЕНИЯ. ОПИШУТ И ИЗЫМУТ ИМУЩЕСТВО, НА РАБОТЕ - 50 % ЗАРПЛАТЫ НА ПОГАШЕНИЕ ДОЛГА и 7 % - РАЗБОЙНОМУ ПРИКАЗУ. ДУМАЙТЕ САМИ ЧТО ЛУЧШЕ. УДАЧИ. Текст скрыт развернуть

В августе 2013 я взяла кредит в Хом кредите 75 000 руб(Не себе),сначала платила нормально,но потом стала вносить суммы меньше месячного платежа(7500).В начале августа банк прислал смс,где требует досрочного погашения кредита в размере 133860 руб,просрочка составляет 115 дней,при этом я плачу каждый месяц по 5 тыс..Сейчас у меня таких денег нет.Как быть дальше?Договор до августа 2015.Платить дальше эти 5 тыс или ждать пока банк обратиться в суд?

06 Августа 2014, 20:21 Екатерина, г. Брянск

Ответы юристов (5)

Здравствуйте, Екатерина. Существует незыблемый постулат (аксиома) для должников: не можешь совершать платежи по кредитному договору надлежащим образом (вовремя и в полном объёме) — не плати совсем. В противном случае — деньги выбрасываются на ветер; сумма долга не только не уменьшается, но и, как правило, растёт. Советую прекратить платежи; сотрудников банка и коллекторов — посылать в суд или куда-нибудь ещё… Морально будьте готовы к обращению банка в суд либо уступке права требования какому-нибудь коллекторскому агентству.

06 Августа 2014, 20:31

Есть вопрос к юристу?

Получение заемщиком от кредитора денежных средств, порождает у него ряд обязанностей, в том числе погашение займа по требованию заимодавца. В кризисных условиях, складывающихся на сегодняшний день подобного рода требование не редкость.

Насколько правомерно требование кредитора? На каких основаниях займ взыскивается раньше, оговоренного срока договором?

В каких случаях предъявляетсяГражданский кодекс в ст.810 определяет возможность кредитора взыскать с должника отданные средства в сроках ранее, чем оговорены в договоре. Основания для взыскания регламентируется пунктами заключенного договора между сторонами.

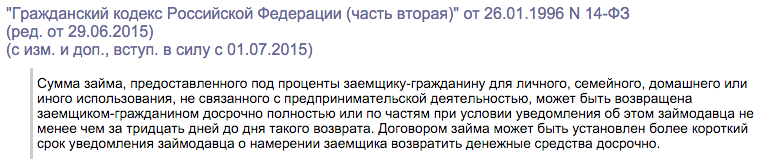

Сроки возврата займа между сторонами могут быть не оговорены, в этом случае заимодавец имеет право предъявить должнику требование о досрочном возврате суммы займа, которую последний обязан исполнить в течение 30 дней.

Банк, предъявляющий заемщику требование о погашении долга в досрочном порядке, основываясь на утере финансовой стабильности, нарушает права должника.

Кредитная организация может выдвинуть требование, только в случае указания в договоре пункта о возможности досрочно взыскать средства,

Требовать досрочной уплаты всего размера долга, а также процентов и неустоек, кредитор может, только если заемщик не исполняет следующие условия:

Применяется данное положение в случае, когда кредитор не имеет возможности проследить за реализацией отданных средств в качестве займа.

При оформлении займа возможно исключение всех условий, кроме первого. Нарушение заемщиком периода уплаты долга, который на основании договора уплачивает равными платежами, не может исключаться даже при взаимном соглашении сторон.

В договоре займа может оговариваться срок, в течение которого кредитор обязуется оповестить заемщика о намерении взыскания долга, ранее установленного периода.

Потребовать вернуть долг кредитор имеет право, но данное положение не определяется, как его обязанность.

Представленные условия о досрочном взыскании суммы займа могут быть дополнены или расширены в тексте договора.

К примеру, Сбербанк, выступая кредитором юридического лица, дополнил список условий о досрочном требовании погашения кредита следующими пунктами:

Кредитор может выступить с требованием о досрочной оплате займа в случае расторжения договора. Зачастую таким правом пользуются банки. В кредитном договоре прописываются пункты, на основании которых он может быть расторгнут.

Отсутствие данных положений не лишает банк возможности обращения в суд, для расторжения договора на обоснованных основаниях.

Требование о возврате займа по распискеВ хозяйственной жизни граждан нередко возникает потребность в небольшой сумме денег, занять которую можно предпочтительно у знакомых или друзей.

Гражданский кодекс РФ определяет, что в зависимости от формы договора займа, размер которого больше 10 тысяч рублей, требуется оформление письменной формы. В быту это может быть расписка, составление которой избавит кредитора от потенциальных проблем.

Последствия наличия и отсутствия расписки:

Возможность предъявления расписки кредитором