Рейтинг: 4.5/5.0 (1862 проголосовавших)

Рейтинг: 4.5/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 29.09.2016

Одностороннее расторжение кредитного договора (Севастьянова Ю.В.)В соответствии с законодательными нормами кредитный договор может быть расторгнут по соглашению сторон. Вместе с тем в практике кредитования возникают случаи необходимости одностороннего отказа от исполнения кредитного обязательства, в частности при досрочном взыскании задолженности. Суды не всегда признают право одной из сторон кредитного договора на односторонний отказ от сделки. Какими могут быть основания для расторжения кредитного договора по инициативе одной из сторон кредитной сделки?

Согласно ст. ст. 450 и 451 ГК РФ договор может быть расторгнут по соглашению сторон. Одностороннее расторжение договора допускается:

- в случаях, предусмотренных законом или договором;

- при существенном нарушении договора другой стороной. Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора;

- при существенном изменении обстоятельств. Изменение обстоятельств признается существенным, когда они изменились настолько, что если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Право на одностороннее расторжение кредитного договора предоставлено как банку, так и заемщику.

Особенности расторжения кредитного договорапо инициативе банка

Применительно к практике банковского кредитования продолжительное время оставался нерешенным вопрос о том, свидетельствует ли досрочное взыскание задолженности по кредитному договору об отказе от такого договора, влекущем за собой его расторжение.

Высший Арбитражный Суд РФ в 2010 г. рассмотрел спор, в рамках которого банк воспользовался правом потребовать досрочного погашения кредита и процентов в связи с ухудшением финансового состояния заемщика. Суды всех инстанций пришли к выводу, что банк, направляя заемщику уведомления с требованием о досрочном погашении кредита, фактически заявил односторонний отказ от исполнения договора, поэтому согласно п. 3 ст. 450 ГК РФ кредитный договор считается расторгнутым, а неустойка за несвоевременный возврат кредита не подлежала взысканию как начисленная после расторжения кредитной сделки <1>.

--------------------------------

<1> Определение ВАС РФ от 11.02.2010 N ВАС-17763/09.

Верховный Суд РФ в п. 5 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств <2>, на примере конкретного судебного спора указал, какие условия кредитного договора, содержащие не предусмотренные законом основания досрочного взыскания, являются недействительными.

--------------------------------

<2> Утвержден Президиумом Верховного Суда РФ 22.05.2013.

Согласно обстоятельствам дела, заемщик обратился в суд с исковым заявлением о признании недействительными условий кредитного договора, по которым кредитор вправе в одностороннем порядке потребовать от заемщика досрочного возврата суммы кредита, уплаты процентов и комиссии в случаях, если заемщик намерен изменить или уже изменил место жительства либо прекратил трудовые отношения со своим работодателем и не имеет другого постоянного источника дохода; независимо от причины ухудшилось техническое состояние закладываемого автомобиля, повлекшее за собой уменьшение его залоговой стоимости на 40% и более; заемщик заявил о расторжении договора банковского вклада до востребования, заключенного с кредитором; заемщик в течение 10 календарных дней не представил по требованию кредитора справку о доходах за испрашиваемый период.

Верховный Суд РФ не согласился с правомерностью вышеуказанных условий кредитного договора. К основаниям, влекущим за собой возникновение права кредитора требовать досрочного исполнения обязательств заемщиком, ГК РФ относит, в частности, нарушение заемщиком срока, установленного для возврата очередной части кредита (п. 2 ст. 811 ГК РФ), невыполнение предусмотренной договором обязанности по обеспечению возврата кредита, утрату или ухудшение условий обеспечения обязательства по обстоятельствам, за которые кредитор не отвечает (ст. 813 ГК РФ), нарушение заемщиком обязанности по обеспечению возможности осуществления кредитором контроля за целевым использованием суммы кредита, а также невыполнение условия о целевом использовании кредита (п. п. 1 и 2 ст. 814 ГК РФ).

Если заключенный с заемщиком (физическим лицом), который является экономически слабой стороной и нуждается в особой защите своих прав, кредитный договор является типовым, его условия определены банком в стандартных формах и заемщик лишен возможности повлиять на его содержание, то включение в такой договор оснований, не предусмотренных нормами ГК РФ, влекущих за собой возникновение права кредитора требовать досрочного исполнения обязательств заемщиком, нарушает права потребителя <1>.

--------------------------------

<1> Определение Судебной коллегии по гражданским делам Верховного Суда РФ от 19.06.2012 N 77-КГ12-2.

Арбитражный суд РФ также высказался относительно того, какие условия кредитного договора о досрочном взыскании задолженности являются правомерными, а какие - незаконными.

В п. 4 Информационного письма Президиума ВАС РФ от 13.09.2011 N 146 "Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров" (далее - Информационное письмо N 146) отмечено, что положение кредитного договора с заемщиком-гражданином о праве банка предъявить требование о досрочном исполнении обязательства по возврату кредита в случае ухудшения финансового положения заемщика противоречит ч. 4 ст. 29 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" (далее - Закон о банках), поэтому нарушает права потребителя.

Так, между банком и заемщиком-гражданином был заключен кредитный договор, по условиям которого банк в случае ухудшения финансового положения заемщика имел право потребовать досрочного возврата кредита. При этом в договоре стороны отметили, что под ухудшением финансового положения заемщика понимается уменьшение его ежемесячного дохода, указанного в ежеквартально представляемых в банк справках по форме N 2-НДФЛ, более чем на 10% по сравнению со средним ежемесячным доходом, имевшимся у заемщика в момент выдачи кредита. Кроме того, стороны предусмотрели в договоре, что факт прекращения трудового договора заемщика с работодателем также рассматривается как ухудшение финансового положения заемщика.

Суды признали, что ГК РФ не содержит такого основания для предъявления кредитором требования о досрочном возврате заемщиком-гражданином кредита, как ухудшение его финансового положения. Более того, ч. 4 ст. 29 Закона о банках запрещает кредитной организации в одностороннем порядке сокращать срок действия кредитного договора с заемщиком-гражданином. Банк включил в типовой кредитный договор с заранее определенными условиями положения, позволяющие ему при некоторых обстоятельствах в одностороннем порядке изменить срок действия договора, потребовав досрочного возврата суммы выданного кредита. Само по себе ухудшение финансового положения заемщика не может быть основанием для предъявления требования о досрочном возврате кредита, так как данное обстоятельство может иметь место в силу объективных причин, не будучи связанным с неправомерными действиями самого заемщика.

Ухудшение финансового положения заемщика влечет за собой увеличение риска невозврата им полученного от банка кредита. Однако это обычный предпринимательский риск, который банк как коммерческая организация, осуществляющая систематическую направленную на получение прибыли деятельность по выдаче кредитов, несет всегда. Упомянутые положения договора нарушают права потребителя-гражданина, являющегося заемщиком по кредитному договору, в связи с чем банк был привлечен к административной ответственности.

Что касается положения кредитного договора о том, что в случае нарушения заемщиком обязательств по возврату очередной части кредита банк имеет право потребовать досрочного возврата выданного кредита, то оно рассматривается как не противоречащее действующему законодательству.

Банк обратился в арбитражный суд с заявлением о признании недействительным постановления Роспотребнадзора о привлечении банка к административной ответственности за включение в договор условия, ущемляющего установленные законом права потребителей.

Суд установил, что банк был привлечен к административной ответственности за включение в кредитные договоры, заключенные с гражданами, условия о праве банка потребовать досрочного исполнения обязательства по возврату кредита в случае, если заемщиком будет допущена просрочка при возврате очередной части кредита и уплате процентов за пользование кредитом. Суд указал, что данное право банка предусмотрено положениями ст. 811 ГК РФ, поэтому включение в договор названного условия не противоречит закону и не может нарушать права потребителей <1>.

--------------------------------

<1> Пункт 1 Информационного письма N 146.

С течением времени судебная практика эволюционировала в сторону признания того, что требование о досрочном возврате кредита не является основанием для одностороннего расторжения договора. Верховный Суд РФ в Определении от 17.02.2009 N 24-В09-1 сформировал позицию, согласно которой предъявление банком требования о досрочном возврате кредита само по себе кредитный договор не прекращает.

Президиум ВАС РФ в п. 8 Информационного письма от 13.09.2011 N 147 "Обзор судебной практики разрешения споров, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре" заключил, что заявление банком требования о досрочном возврате кредита не является основанием для прекращения обязательства должника по кредитному договору.

Банк обратился в суд с иском к акционерному обществу о взыскании процентов по кредитному договору и неустойки за просрочку исполнения обязательства по возврату кредита.

Суд первой инстанции установил, что решением суда по другому делу, которое к моменту рассмотрения настоящего дела еще не было исполнено, с общества досрочно взыскана сумма кредита по кредитному договору, а также обращено взыскание на предмет залога, предоставленный третьим лицом в обеспечение исполнения обязательств заемщика по этому договору. Разрешая спор, суд в иске отказал, поскольку, предъявив требование о досрочном возврате кредита, банк по сути заявил об одностороннем отказе от исполнения кредитного договора. Удовлетворение этого требования влечет за собой те же последствия, что и расторжение договора. Следовательно, обязательства по уплате процентов за пользование кредитом, а также неустойки, которые были предусмотрены кредитным договором, прекратились с момента вступления в силу решения суда по другому делу о досрочном взыскании кредита (п. 2 ст. 453 ГК РФ).

Суд апелляционной инстанции, рассмотрев жалобу банка, оставил в силе решение суда первой инстанции и отметил, что требование банка о досрочном возврате кредита было обосновано тем, что заемщик нарушил условие кредитного договора о сроках возврата очередной части кредита. В соответствии с п. 2 ст. 450 ГК РФ существенное нарушение договора одной из сторон является основанием для его расторжения. Согласно п. 3 ст. 450 ГК РФ односторонний отказ от исполнения обязательства, который в кредитных правоотношениях выражается в предъявлении требования о досрочном возврате кредита, влечет за собой те же последствия, что и расторжение договора, то есть прекращение обязательств.

Суд кассационной инстанции не согласился с позицией судов первой и апелляционной инстанций, отменил принятые ими судебные акты и вынес постановление об удовлетворении требований банка. Как указал суд кассационной инстанции, воля кредитора, заявляющего требование о досрочном возврате кредита, направлена на досрочное получение исполнения от должника, а не на прекращение обязательства по возврату предоставленных банком денежных средств и уплате процентов за пользование ими. В связи с этим после вступления в силу судебного акта об удовлетворении требования банка о досрочном взыскании кредита у кредитора сохраняется возможность предъявлять к заемщику дополнительные требования, связанные с задолженностью по кредитному договору (взыскание договорных процентов, неустойки, обращение взыскания на предмет залога, предъявление требований к поручителям и т.п.), вплоть до фактического исполнения решения суда о взыскании долга по этому договору.

На сегодняшний день суды единогласно признают, что требование о досрочном взыскании задолженности по кредиту не свидетельствует об одностороннем расторжении кредитного договора. Поэтому банкам следует прописывать в кредитном договоре как основания для досрочного взыскания задолженности по кредитному договору, так и основания для одностороннего отказа от исполнения данной сделки.

Следует отметить, что банки стараются предусмотреть в самом кредитном договоре наиболее полный перечень обстоятельств, дающих им право в одностороннем порядке расторгнуть договор. Не все такие основания рассматриваются законодателем и судами в качестве законных. Представляется, что не могут являться основанием для одностороннего расторжения кредитного договора такие обстоятельства, как ухудшение финансового состояния заемщика-потребителя при отсутствии просрочки исполнения обязательства. Однако ухудшение финансового состояния заемщика - субъекта предпринимательской деятельности может являться основанием для одностороннего отказа от кредитного договора, если об этом сказано в самом договоре.

Примечательно, что не только банки, но и заемщики все чаще пытаются реализовать право на одностороннее расторжение кредитного договора.

Особенности расторжения кредитного договорапо инициативе заемщика

Законодатель допускает возможность одностороннего отказа заемщика от кредитного договора в тех случаях, когда денежные средства еще не были получены заемщиком. Необходимо отметить, что законодательство фактически не наделяет заемщика правом на одностороннее расторжение кредитного договора после того, как сумма кредита была им получена, если, конечно, такое право не прописано в самом договоре.

Так, заемщик обратился с иском к банку о расторжении кредитного договора. В обоснование иска было указано, что решением суда удовлетворен иск кредитной организации о взыскании задолженности по кредитному договору. Согласно п. 2 ст. 452 ГК РФ требование о расторжении договора может быть заявлено в суд только в случае получения отказа другой стороной на предложение расторгнуть договор либо неполучения ответа в срок, указанный в предложении о расторжении договора. Просьба заемщика о расторжении кредитного договора была оставлена банком без ответа. Заемщик также указал, что в соответствии с п. 2 ст. 450 ГК РФ по требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:

1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных ГК РФ, другими законами или договором.

Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора.

Изменение обстоятельств признается существенным, когда они изменились настолько, что если бы стороны могли это разумно предусмотреть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях (абз. 2 п. 1 ст. 451 ГК РФ).

Стороны вправе договориться о приведении договора в соответствие с существенно изменившимися обстоятельствами, а также о его расторжении. Однако изменение или расторжение договора вследствие существенного изменения обстоятельств возможно лишь при наличии перечисленных в п. 2 ст. 451 ГК РФ условий:

- в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

- изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть при той степени заботливости и осмотрительности, какая требовалась по характеру договора и условиям оборота;

- исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

- из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

Если суд выносит решение о расторжении договора вследствие существенно изменившихся обстоятельств, он по требованию любой из сторон должен определить последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора. После расторжения кредитного договора по решению суда или в одностороннем порядке в соответствии с условиями договора начисление процентов по кредитному договору прекращается.

По мнению заемщика, на основании вышеуказанных норм можно сделать вывод о том, что кредитный договор между сторонами расторгнут в связи с отказом банка от исполнения договора.

Односторонний отказ от исполнения договора, осуществленный в соответствии с законом или договором, является юридическим фактом, ведущим к расторжению или изменению договора. Обращение в суд стороны, приводящее в действие такой односторонний отказ, не требуется.

Таким образом, обстоятельства, из которых исходил банк при выдаче заемщику суммы кредита, существенно изменились, поскольку, выдавая сумму кредита, банк рассчитывал, что будет обеспечен возврат суммы кредита путем безакцептного списания банком денежных средств со счета заемщика. Никакого другого обеспечения исполнения заемщиком своего обязательства не предусмотрено.

Кроме того, имеется еще одна причина для расторжения кредитного договора - заемщики по кредитному договору на протяжении длительного времени испытывают трудное и тяжелое материальное положение: основной заемщик находится под стражей, у второго заемщика (истицы) остались двое малолетних детей, воспитанием которых она занимается одна. Из-за непредвиденных обстоятельств, не зависящих от заемщиков, образовавшаяся сумма задолженности является для них очень большой и материально значимой. Любое увеличение суммы задолженности будет расцениваться как искусственное наращивание долгов, что негативно скажется на заемщиках и их семье. Соглашение о расторжении кредитного договора между истцом и ответчиком не достигнуто, поскольку ответчик не ответил на соответствующие предложения истца.

Отказывая заемщику в удовлетворении заявленного иска, суд первой инстанции исходил из того, что указанное в пп. 1 п. 2 ст. 450 ГК РФ основание для расторжения договора в данном случае не может быть применимо, поскольку из толкования п. 2 ст. 450 ГК РФ следует, что требование о расторжении договора может быть заявлено только стороной, которая добросовестно исполняла свои обязательства по договору, если имеет место нарушение договора другой стороной.

В данном случае нарушение условий кредитного договора имело место не со стороны банка, а со стороны заемщика; досрочное истребование задолженности является условием договора и не может рассматриваться как его нарушение. При таких обстоятельствах заемщик не вправе заявлять требование о расторжении кредитного договора по основанию, предусмотренному пп. 1 п. 2 ст. 450 ГК РФ.

Ухудшение материального положения истицы не может являться основанием для расторжения кредитного договора по инициативе заемщика, то есть существенным изменением обстоятельств, из которых стороны исходили при заключении договора. Заключая кредитный договор, заемщик не мог не знать о последствиях ненадлежащего исполнения договора, соответственно, мог и должен был рассчитывать при заключении договора на то, что может понести убытки, связанные с ненадлежащим исполнением договора с его стороны <1>.

--------------------------------

<1> Определение Нижегородского областного суда от 20.03.2012 по делу N 33-1416/2012.

Резюмируя изложенное, можно сделать вывод, что банки обладают значительно большими правами по одностороннему расторжению кредитного договора, в то время как заемщику, который фактически получил денежные средства по кредитному договору, весьма затруднительно расторгнуть такой договор в одностороннем порядке.

При получении кредита (почти всех видов), каждый гражданин должен составить с банком кредитный договор. В гражданском кодексе Российской Федерации указывается, что кредитный договор — это договор между кредитором и заёмщиком, согласно которому кредитор (будь то банк или другая кредитная организация) обязуются передать кредит (денежные средства) заемщику, в соответствии с размером и условиями, указанными в договоре, а заемщик обязуется предоставить сумму, предусмотренную в договоре с обговоренными ранее процентами.

При получении кредита (почти всех видов), каждый гражданин должен составить с банком кредитный договор. В гражданском кодексе Российской Федерации указывается, что кредитный договор — это договор между кредитором и заёмщиком, согласно которому кредитор (будь то банк или другая кредитная организация) обязуются передать кредит (денежные средства) заемщику, в соответствии с размером и условиями, указанными в договоре, а заемщик обязуется предоставить сумму, предусмотренную в договоре с обговоренными ранее процентами.

Мало кто, пересматривая кредитный договор и может понять его сущность, не имея юридического образования, а некоторые и имея его, не могут вникнуть в указанные обязанности и права, а также некие «мелочи», конечно же, которые идут на пользу банку.

В кредитном договоре указанно достаточно много информации, что сбивает с толка любого, но хотелось бы обратить на самые важные детали договора. Это, конечно же, процентная ставка, другие тарифы, комиссии и возможные выплаты, а также непосредственно ответственность за не выплату долга или же грубое нарушение срока.

Процентная ставка – это первое на, что обращает любой гражданин, который хочет взять кредит быстро. Понятное дело, что общее мнение по поводу того, что, чем ниже процентная ставка по кредиту, тем лучше, однако не все так просто, как кажется или хотелось бы. Опытные юристы, составляющие договора умеют оставлять важный текст незамеченным. Нужно глубоко вчитываться и действительно понимать, что там написано, дабы не попасть на так называемую «аферу». Повышение процента может произойти при помощи комиссии банка, по поводу ведения личного счета кредита и во многих других случаях.

Что же касается комиссий и тарифов, то знаю по собственному опыту, что до этого пункта я так и не дошел. А очень даже зря. В нем указаны различные выплаты за определенные действия банка, которые касаются вашего кредита. Например, если брать беспроцентный кредит на определенный объект (мебель), то банк отмечает в этом пункте, что заемщиком будут выплачены определенные денежные средства на страховку данного объекта, а после выплаты кредита, она вернется, лишь процентом от всей суммы страховки. Кроме этого сюда можно отнести и плата за рассмотрение юридических документов, на правильность их заполнения, предоставление юридических услуги и так далее.

Также следует обратить внимание на имущественную ответственность за несвоевременную выплату долга или же не выплату, его совсем. В данном пункте указываются такие детали, как и какое имущество будет изъято, в какой сумме (равной сумме взятого кредита или же больше), а также будут указаны «другие обязанности клиента». К таким принадлежат смена места жительства, работы, выезд за границу, болезнь. Но каждый раз стоит уточнять у банка, что именно относится к этим обязанностям ибо у каждого банка свои взгляды на них.

Поэтому, хотелось указать на важность иметь не только юридические знания при изучении кредитного договора, а и внимательность, так как обмана в кредитной сфере практически не избежать, но каждый может все изменить, отвечая за то, что он подписывает.

Один из основных моментов, на который обращают внимание стороны, составляя договор, — это его существенные условия. В соответствии со ст. 432 Гражданского кодекса Российской Федерации договор считается незаключенным, если между сторонами в требуемой в подлежащих случаях форме не достигнуто соглашение по всем существенным условиям договора.

Существенными условиями любого договора являются следующие условия:

— условие о предмете договора;

— условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также

— все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

В настоящей статье рассмотрим, какие существенные условия должен содержать кредитный договор, чтобы считаться заключенным.

Условие о предмете

Для всех видов договоров существенным условием договора является его предмет.

Предметом кредитного договора будут денежные средства в определенной валюте и их сумма. Если соответствующая сумма не будет закреплена в кредитном договоре, он будет считаться незаключенным.

Условия, названные в законодательстве и иных правовых актах

Какие иные условия относятся к существенным условиям кредитного договора?

В Постановлении Федерального арбитражного суда Московского округа от 21 сентября 2000 г. N КГ-А40/4228-00 судебная инстанция указала, что исходя из положений ст. 819 Гражданского кодекса Российской Федерации существенными условиями кредитного договора являются размер и условия выдачи кредита, срок, на который предоставляются кредитные средства, проценты за пользование кредитом.

На отнесение процентов по кредиту к существенным условиям указывало Постановление Федерального арбитражного суда Московского округа от 28 сентября 2004 г. N КГ-А40/8454-04. Однако некоторые авторы считают, что «при отсутствии в договоре условия о размере процентов их размер определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком основной суммы долга или его соответствующей части (ч. 1 ст. 809 ГК РФ)».

Судебная практика не относит штрафные проценты к существенным условиям кредитного договора. Так, в соответствии с Постановлением Федерального арбитражного суда Московского округа от 28 сентября 2004 г. N КГ-А40/8454-04:

«что же касается того факта, что поскольку в договоре нет сведений о размере взыскиваемых с заемщика процентов в случае просрочки возврата последним кредита и поэтому договор по этим причинам должен быть признан незаключенным, то доводы заявителя судебная коллегия находит несостоятельными, так как считает, что эти обстоятельства никоим образом не могут свидетельствовать о том, что спорный по делу договор является незаключенным».

К существенным условиям кредитного договора также относят срок, на который предоставляются денежные средства. Так, срок как существенное условие был назван в Постановлении Федерального арбитражного суда Московского округа от 16 сентября 2003 г. N КГ-А40/6670-03.

С другой стороны, в соответствии с материалами Постановления Федерального арбитражного суда Московского округа от 18 июня 2003 г. N КГ-А40/3755-03:

«упомянутый кредитный договор (п. 6.1) прекращает свое действие в связи с его исполнением, произведенным надлежащим образом, или по другим предусмотренным нормативными актами основаниям. Таким образом, срок исполнения обязательства заемщика договором не установлен.

В силу пункта 1 статьи 810 Гражданского кодекса Российской Федерации в случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

Таким образом, спорный кредитный договор является договором со сроком исполнения до востребования».

Соответственно, согласно вышеуказанному постановлению кредитный договор считается заключенным, даже если в нем не указан срок его исполнения.

В подтверждение этого подхода можно также сослаться на Положение ЦБР от 31 августа 1998 г. N 54-П о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения). В соответствии с пп. 4 п. 3.1 Положения в случаях, «когда договором на предоставление (размещение) денежных средств не установлен срок возврата клиентом — заемщиком суммы основного долга либо указанный срок определен моментом востребования (наступлением условия/события), то возврат суммы основного долга должен быть произведен клиентом-заемщиком в порядке, определенном настоящим пунктом, в течение 30 календарных дней со дня предъявления банком-кредитором официального требования об этом (не позднее следующего рабочего дня за днем наступления условия/события), если иной срок не предусмотрен соответствующим договором».

Иногда в дополнение к вышеуказанным условиям о сроке и процентах по кредиту к существенным условиям относят и иные условия. Такое отнесение основано на ст. 30 Федерального закона от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности», которая говорит о том, что в договоре между кредитными организациями и их клиентами «должны быть указаны процентные ставки по кредитам и вкладам (депозитам), стоимость банковских услуг и сроки их выполнения, в том числе сроки обработки платежных документов, имущественная ответственность сторон за нарушения договора, включая ответственность за нарушение обязательств по срокам осуществления платежей, а также порядок его расторжения и другие существенные условия договора».

На основании этого положения иногда делается вывод, что к существенным условиям кредитного договора относятся:

— сроки обработки платежных документов;

— имущественная ответственность сторон за нарушения договора, включая ответственность за нарушение обязательств по срокам осуществления платежей;

— порядок расторжения договора.

Однако все вышеуказанные условия, скорее всего, ошибочно относить к существенным условиям, так как кредитный договор может существовать и без включения в него этих условий. В этом случае будут применяться общие положения законодательства Российской Федерации об ответственности и порядке расторжения договора.

Таким образом, как следует из вышеприведенного анализа, существенным условием кредитного договора является предмет договора.

Не существует единого мнения, должны ли к существенным условиям кредитного договора относиться проценты и срок кредитного договора, однако, учитывая, что основными принципами кредитного договора являются платность, срочность и возвратность, лучше включать эти условия в кредитный договор.

Расторжение кредитного договора

Кредитный договор можно расторгнуть по соглашению сторон и по решению суда (ст. 450 ГК РФ).

I. Расторжение кредитного договора по соглашению сторон

Порядок расторжения договора по соглашению сторон различается в зависимости от того, погашена ли заемщиком задолженность по кредитному договору и истек ли срок его действия.

1. Срок действия кредитного договора истек

1.1. Если задолженность погашена

При полном погашении кредитной задолженности кредитный договор прекращается автоматически в связи с его надлежащим исполнением (ст. 408 ГК РФ). Каких-либо дополнительных документов подписывать не нужно, например заявления о расторжении договора, дополнительного соглашения к кредитному договору и пр.

Однако зачастую после прекращения обязательств заемщика, вытекающих из кредитного договора, у клиента остаются перед банком обязательства по другим договорам, заключенным в целях обслуживания задолженности. Это, например, договор банковского счета - в случае предоставления кредита безналичным путем на расчетный счет клиента. Подобные договоры не расторгаются автоматически в связи с исполнением обязательств по кредитному договору. По таким договорам может накапливаться задолженность, например задолженность за ведение и обслуживание банком банковской карты. Поэтому при полном погашении кредита необходимо написать в банк заявление по форме банка о расторжении сопутствующих договоров, например договора банковского счета, карточного счета и т.д. и получить у банка справку, подтверждающую отсутствие вашей задолженности перед ним по состоянию на текущую дату.

1.2. Если задолженность не погашена

Факт истечения срока кредитного договора, долг по которому не погашен в полном объеме, сам по себе не прекращает договора. В данном случае, если заемщик намерен расторгнуть кредитный договор, ему необходимо обратиться в суд в порядке, описанном ниже.

Если у вас есть задолженность перед банком после истечения срока действия кредитного договора, вы обязаны погасить долг. Когда по каким-то причинам сделать это затруднительно, необходимо обратиться в банк с заявлением о реструктуризации задолженности.

На основании этого заявления банк подпишет с вами соглашение, позволяющее погасить задолженность на новых условиях (срок погашения, график погашения, процентная ставка), - дополнительное соглашение к кредитному договору об изменении условий кредитования, соглашение о новации, договор о предоставлении отступного, новый кредитный договор и др.

Не скрывайтесь от банка! В этом случае банк, скорее всего, уступит свои права по заключенному между вами кредитному договору коллекторскому агентству.

2. Досрочное расторжение кредитного договора

В этом случае ваши действия зависят от способа получения кредитных средств.

Если между вами и банком подписан кредитный договор на единоразовое предоставление средств, условие о расторжении договора в связи с его досрочным исполнением может содержаться в вашем заявлении на досрочное погашение кредита.

Если такой фразы в заявлении нет, договор в любом случае будет прекращен автоматически после погашения кредита (ст. 408 ГК РФ).

Если между вами и банком заключен договор об открытии кредитной линии, вы погасили задолженность и не намереваетесь в дальнейшем пользоваться очередными кредитными траншами, целесообразно подписать с банком дополнительное соглашение к кредитному договору о его расторжении по соглашению сторон (п. 1 ст. 450 ГК РФ). Укажите в нем, что у вас нет задолженности перед банком по кредитному договору.

II. Расторжение кредитного договора в судебном порядке

По требованию заемщика договор может быть расторгнут по решению суда:

- при существенном нарушении договора другой стороной. Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора (п. 2 ст. 450 ГК РФ). Примером существенного нарушения договора банком может быть незаконное взимание штрафных санкций, комиссий, незаконная очередность списания задолженности и др.;

- при существенном изменении обстоятельств, из которых стороны исходили при заключении договора. Например, потеря заемщиком работы, утрата заработка (ст. 451 ГК РФ).

Для расторжения кредитного договора в судебном порядке советуем придерживаться следующего алгоритма.

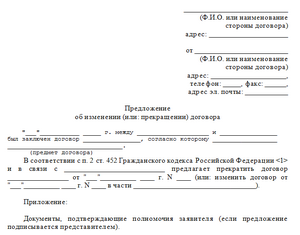

Шаг 1. Предложите банку расторгнуть кредитный договор.

До обращения в суд с иском о расторжении кредитного договора необходимо направить в банк письмо с предложением о расторжении договора. Письмо можно направить по почте заказным письмом с уведомлением о вручении либо лично передать в управление делами банка. На ксерокопии письма желательно получить отметку банка о получении им вашего письма.

Требование о расторжении договора можно заявить в суд после получения отказа другой стороны на предложение расторгнуть договор либо неполучения ответа в срок, указанный в вашем письме, а при его отсутствии - в тридцатидневный срок (п. 2 ст. 452 ГК РФ). По истечении указанного срока вы вправе подать в суд общей юрисдикции иск о расторжении кредитного договора.

Шаг 2. Подготовьте исковое заявление и предъявите в суд.

Исковое заявление подается в суд в письменной форме. В нем должны быть указаны:

- наименование и место жительства (нахождения) истца и ответчика (банка);

- сущность нарушения прав истца и его требования;

- обстоятельства, на которых истец основывает свои требования, и их доказательства;

- перечень прилагаемых к заявлению документов (ст. 131 ГПК РФ).

Исковое заявление подписывается истцом или его представителем.

Справка. Документы, прилагаемые к исковому заявлению

К исковому заявлению прилагаются следующие документы:

- копии искового заявления в соответствии с количеством ответчиков и третьих лиц (если имеются);

- квитанция об уплате госпошлины в размере 300 руб. (пп. 3 п. 1 ст. 333.19 НК РФ);

- доверенность или иной документ, удостоверяющие полномочия представителя истца;

- документы, подтверждающие обстоятельства, на которых истец основывает свои требования, копии этих документов для ответчика и третьих лиц (если таковые имеются): кредитный договор, дополнения и изменения к нему, заявки на выдачу кредита, расчеты полной стоимости кредита, выписки движения средств по счетам заемщика в банке, письма в банк с отметкой об их получении и письма, полученные от банка, а также любые другие документы, имеющие отношение к рассматриваемому делу.

Иск подается истцом лично или через своего представителя в суд по месту нахождения ответчика, либо по месту жительства (пребывания) истца, либо по месту заключения или месту исполнения договора (в случае нарушения прав потребителя) (ст. 28, п. 7 ст. 29 ГПК РФ).

Шаг 3. Примите участие в судебном заседании и получите решение.

В течение пяти дней со дня поступления искового заявления суд решает, принять ли его к производству суда, назначает предварительное заседание, а впоследствии - судебное разбирательство (ст. 133 ГПК РФ). Если невозможно явиться в судебное заседание, предупредите об этом суд, представьте доказательства уважительности причин отсутствия на заседании и попросите суд об отложении разбирательства по делу либо рассмотрении дела в ваше отсутствие (ст. 167 ГПК РФ).

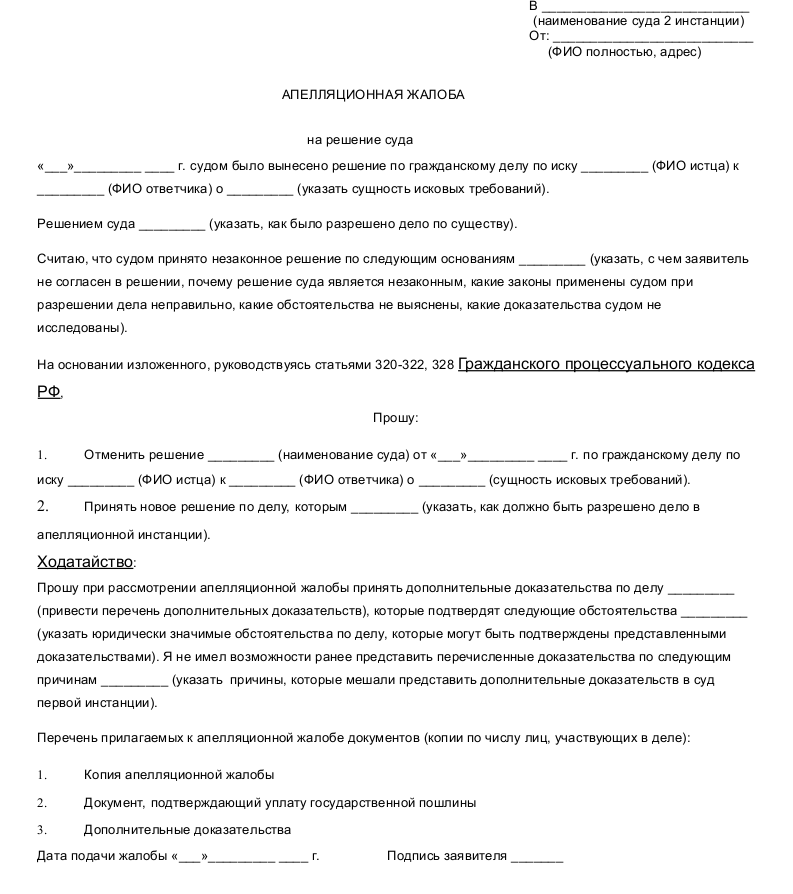

Решение суда вступает в законную силу по истечении срока на апелляционное обжалование, если оно не было обжаловано (ст. 209 ГПК РФ). Обжаловать решение можно в течение месяца со дня его принятия в окончательной форме. Если исковые требования удовлетворены, кредитный договор признается расторгнутым с момента вступления в законную силу решения суда.

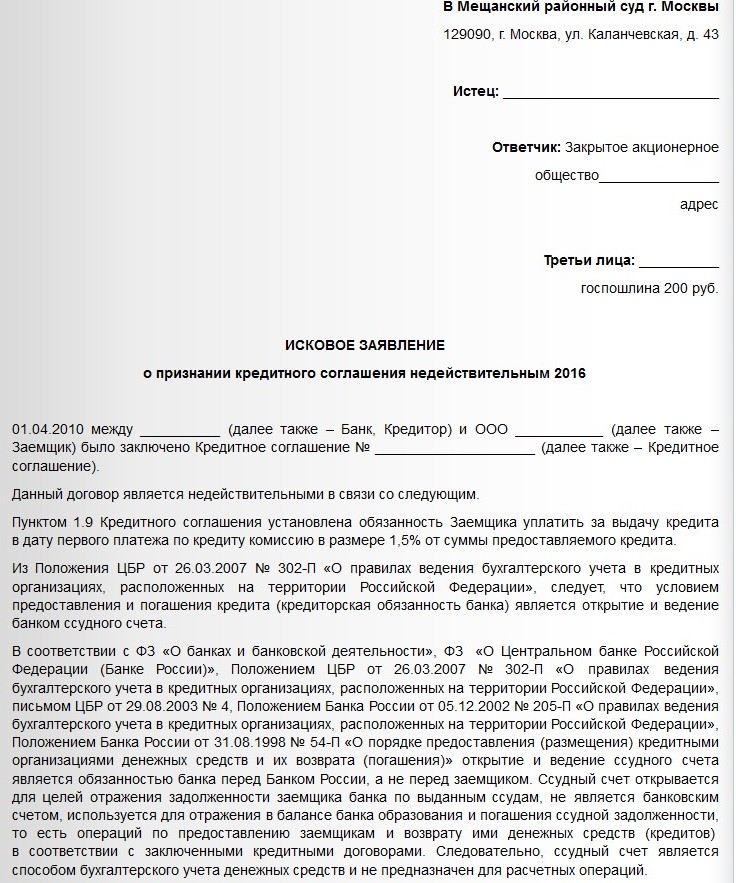

Образец кредитного договора

1) Порядок расторжения договора: ст. 450, 451, 452 ГК.

2) Повторный иск: ст. 134 п. 1.2 ГПК.

3) Срок для предъявления исполнительного листа: ст. 21 п. 1 ГПК.

В требовании о досрочном расторжении кредитного договора было отказано, поскольку просрочка уплаты процентов за пользование кредитом неПример Производственное предприятие предъявило иск к ЗАО о расторжении договора на оказание возмездных услуг.

На основании ДОГОВОРА ))))) ну и ГК, если Вы об этом..))

Могу ли ПЕРВЫЙ обратиться в суд с иском о расторжении договора с банком по кредитным картам?В смысле: "Кому я должен, всем прощаю"? Пупкину - не простят.

Образец искового заявления о расторжении брачного договора, который Вы также можете скачать в формате Word. сумма в рублях, если иск подлежит. оценке. ИСКОВОЕ ЗАЯВЛЕНИЕ. о расторжении изменении брачного договора.

На, то они и банки, заключают договора юристы

Нет не можете. вернее расторгнуть можете в случае если погасите свои обязательства перед банком. а так - вы моете обратиться только с предложением реструктуризации своего долга. либо обратиться в другой банк для возможно более выгодного заключения договора. тогда вы заключите новый договор с банком который погасит все ваши долги перед предыдущим. -но думаю вряд ли кто то пойдёт если вы заведомо знаете что у вас плохое финансовое состояние )

Взяла в кредит в кредитном союзеОбратиться в суд, с исковым заявлением о расторжении договора. Поверте дело выигрышное.

До этой сделки действует кредитный договор, который расторгается отказом, и права и обязанности сторон изменяются до указанных в законе.Цитата. Black Bankir пишет В данном случае необходимо направить требование в банк о расторжении кредитного договора в 7.

Вы подписывали договор?

Не платится кредит 2 месяца. Чем чревато.Расторжение договора и требование по суду всю сумму сразу.

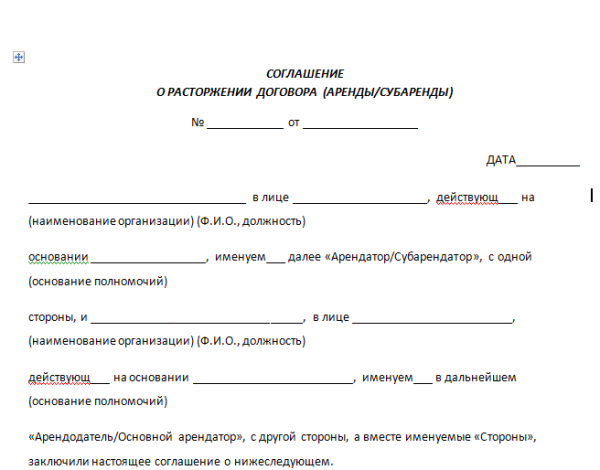

Его шаблон обычно при первом же требовании может быть предоставлен сотрудниками кредитного учреждения. При необходимости можно скачать образец соглашения о расторжении договора займа и заполнить его.

Это чревато постоянно возрастающими суммами пени и штрафа.

Если под залог внесено имущество, банк имеет право его конфисковать, если это было в условиях договора, так что внимательно изучите подписанный вами договор. Если залога нет, банк может требовать конфискации имущества. В этом ему помогают государственные силовые структуры. Поэтому, если вы интересуетесь что грозит за неуплату кредита, лучше хорошенько подумайте о том, как его быстро возвратить, чтобы не испортить кредитную историю, ведь не исключено, что позднее, когда вам срочно будет нужна крупная сумма денег, помощи от банка вы не дождетесь.

Если ты и в самом деле такой умный, то посоветуй своему другу как можно быстрее погасить кредит, чтобы не навлечь более тяжких последствий

Заявление о расторжении договора кредита кредитного договора. Районные суды 2014 год - ИнфометрБабушка подала иск о расторжении договора, т.к. ни сын при жизни. ни его. Исковое заявление о возмещении морального вреда и. Образец искового заявления.

Начитаютсииии! сходите к юристу))) ) начнем с того, что расторжение договора и недействительность сделки. это как бы мягче выразиться. несколько не одно и тоже)) ) и ГК читать хотяб полностью надо, а не до 8ст)) ) и не только гк а еще много много всего)) ) начните с того, что АфЕРТА - это предложние, а заявление -это вобщем то просьба.

Хмм. Выгодней всего, конечно о признаии сделки ничтожной. Но это, конечно, нужно смотреть документы. Очень мало информации. Юр. факт тут не прокатит..

А если договоры считать офертой а заявление и подписи на договорах акцептом

Статья 166 ГК. Оспоримые и ничтожные сделки

1. Сделка недействительна по основаниям, установленным настоящим Кодексом, в силу признания ее таковой судом (оспоримая сделка) либо независимо от такого признания (ничтожная сделка) .

Поэтому Вы не можите обратиться в суд с иском о признании сделки ничтожной.

Ерунда все это. Суд не расторгнет и не признает сделку недействительной. Нет оснований. Это вам только кажется.

Прошу выложить образец искового заявления к банку о расторжении. Кредитный договор. Кредитный договор с иском о расторжении исковом заявлении Банка к - Расторжение кредитного договора.

Даже при расторжении договора или признания его недействительным деньги придётся вернуть. а ещё можете нарваться на срок давности - потом банк оторвётся на друге по полной.

Есть ли у кого практика расторжения кредитного договора по инициативе должникаНе думаю, что это возможно.

Образец заполнения квитанции для оплаты.Формы исковых заявлений. 1. ИСКОВОЕ ЗАЯВЛЕНИЕ о расторжении договора или изменении его условий файл в формате PDF .21. ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании задолженности по кредитному договору в том числе.

Обращайтесь в суд с иском о расторжении договора.

Одни проценты у Вас "заморозятся", а вот другие могут "разморозится".

Удачи

Уклоняться от иска.

Расчитать кредит равными долями. Купить пежо 407 с пробегом в москве в кредит. Продажа шины диски в кредит. Образец иска к хомкредиту по договорной подсудности.

Смотря какая причина расторжения.

Однозначно разговаривать с банком, обычно суд полностью удовлетворяет их исковые требования. А в суд банк обратился скорее всего, из-за Вашего пропуска по оплате очередного платежа, обычно это право банка прописано в кредитном договоре.

Иск о признание кредитного договора недействительным и расторжении "Банк Ренессанс Капитал"Я извиняюсь, а вы что в коме были когда договор подписывали?

Укажите номер постановления роспотребнадзора.

Образец договора.Расторжение договора поручительства. Нет кредитным обязательствам! Встречный иск к банку. Не дай загнать себя в угол!

Помогите. Банк предъявил ко мне требование о взыскании денег по кредитному договору? Что мне делать?Попробуйте вернуть кредит.

Образец для составления искового заявления о разделе имущества. Расторжение брака производится согласно законодательства в судебном порядке.Описание причин подачи иска. Доказательства правоты заявителя. Просьба о разводе супругов.

А вы предоставляли банку справку о временной некредитоспособности по причине потери работы. если нет, то шансов у вас нет.

Все вопросы адвокату.

Банк предъявил в суд требование о расторжении договора кредита и обращения взыскания на автомобиль. Что делать?Если автомобиль признан тотальным то деньги по Каско получит банк!

Поскольку заявленные требования существенно изменяют условия заключенного Договора, а именноВ связи с вышеизложенным и в соответствии со статьями 137, 138 ГПК РФ. ПРОШУ 1. Отказать в удовлетворении первоначального иска.

А ведь все проблемы с банком были решены если бы вы не просто не платили, а официально через заявление временно притормозили выплаты. ваш вариант как мне сдаётся мало вероятен

Обязателен ли досудебный порядок урегулирования спора при расторжении договора потребительского кредита?Во первых, п. 2 Постановления ВС от 28.07.12. № 17;

Во-вторых, п. 2 ст. 821 ГК.

Вам нужно было письменно уведомить банк об отказе от получения кредита (если я правильно понимаю вашу ситуацию) и приложить копию этого уведомления с отметкой банка о принятии к исковому заявлению.

Расторжение кредитного договора по инициативе за мщика. Каждый потенциальный за мщик должен внимательно читать кредитный договор, обращая пристальное внимание на ссылки.

Долги по кредитам Могут выселить мать одиночку из квартиры за просрочку по ипотеке или восстановить через суд оплачивать по договору илиК сожалению все могут! Взыщут задолженность после продажи и оставшуюся суммы мамочке на р/счет. И делай она с ними что хошь. Только зимой пока не выселяют - не гуманно это!

3. В соответствии с п. Договора Заемщик обязуется произвести выплату кредита и процентов по кредиту в соответствии с графиком погашения кредита с учетом сумм, полученных от Кредитора до момента расторжения Договора.

Надо идти в Банк и писать заявления об отсрочке платежей. Договариваться с банком. Невыплата Ипотеки - единственное основание ( согласно ЖК РФ. см. в Яндексе) для выселения из собственной квартиры..

Пока она не выплатила всю сумму квартира находится в залоге у банка. Статусом матери-одиночки в данном случае прикрыться не получится. Надо самой срочно идти в банк и подавать заявление на реструктуризацию долга, могут дать отсрочку платежа или пересмотреть условия выплат. Если сама не пойдёт, то попадет на штрафы и прочие неприятности.

Могут. Банк-не собес, ему все равно кто вы. Кредит надо отдавать.

Именно за долг по ипотеке и могут. Других случаев пока в законе нет. Одиночество в расчет не берется.

В течение какого времени можно расторгнуть договор купли продажи автомобиля. Автомобиль оказался кредитным.Срок исковой давности три года с момента заключения договора.

Исковые заявления по отношениям, связанным с кредитными договорами.Исковое заявление о расторжении договора купли-продажи недвижимого имущества в связи с неисполнением покупателем обязанности оплатить товар.

Нужна помощь крутого юриста (годовая ставка по крединтой карте) Чем грозит невыплата кредита более трех летЗа вами скоро придут

Скачать образец бланк исковое заявление о расторжении изменении брачного договора образец в формате Microsoft Word. сумма в рублях, если иск подлежит. оценке. ИСКОВОЕ ЗАЯВЛЕНИЕ. о расторжении изменении брачного договора.

Расторжение кредитного договора по иску заемщика в связи с исполнением обязательстваОбязательства исполняются надлежащим образом в соответствии с условиями договора. Односторонний отказ от исполнения обязательства не допускается. Поэтому следует убедиться, что обязательства заемщиком исполнены не по его собственным расчетам, а по условиям договора. Если обязательство исполнено, то расторгнуть договор невозможно, так как он прекращается исполнением. Следует изучить позицию банка и сверить расчеты с условиями договора.

Скачать образец уведомления о расторжении договора.Исковое заявление о взыскании задолженности. Дополнительное соглашение к договору.Кредитный договор купли-продажи автомобиля.

Ипотека.Требования банка. Помогите разобраться. Нужна консультацияЧитай договор. Наш банк (УРАЛСИБ) обычно терпит полгода. Рекомендация - платить хотя бы по 100 рублей. Штрафов не избежать, но уклонение от уплаты уже не могут приписать.

Примерный образец уведомления досрочного расторжения договора, заключенного между юридическими лицами об аренде помещения.Образец иска о расторжении договора аренды и взыскании арендной платы.

Вы у них застрахованы на случай потери работы? Если нет - они имеют полное право, обычно это записано в договоре

Помогите пожалуйста написать исковое заявление о расторжении договора купли-продажи купленную в кредитСмешная вы девушка. Чтоб подобное заявление составить необходимо текст договора читать, знать основания для расторжения. Такое заявление с помощью реального юриста можно только составить.

Финансовый портал Советы по кредитам Образец заявления на возврат страховки по кредиту.Расторжение кредитного договора.

Взят кредит. Как можно закрыть отношения с банком и принудительно перевести их в службу приставов?Просто хер на всех забить и на гопколлекторов тоже и эти отношения сами перетекут к приставам

Образец искового заявления о признании кредитного договора недействительным. Образец искового заявления сделка, не соответствующая закону, недействительна.Образец претензии о расторжении договора.

"мошенники вынудили взять кредит и отдать им". НЕ ВЕРЮ. А кстати. Как вам дали кредит, больший, чем можете вносить? Обычно банки считают всё до копеечки. И следовательно -НЕ ВЕРЮ!!

Думаете с приставами будет общаться легче. Что то Вы мутите.

Ипотеку брал кто-нибудь, имея "серую зарплату"? Как банк проверял её? Ипотеку в итоге давали?Все делает риэлтор- и все дают

Расторжение кредитного договора - тот самый случай, когда кому я должен, всем прощаю !Т.к. я его не получала - продолжадла выплачивать кредит. месячные платежи. Банк подал иск в суд о расторжении КД.

Повесишься точно когда выплачивать начнёшь, сходи в сбербанк там у них сейчас выгодные условия,