Рейтинг: 4.7/5.0 (1851 проголосовавших)

Рейтинг: 4.7/5.0 (1851 проголосовавших)Категория: Бланки/Образцы

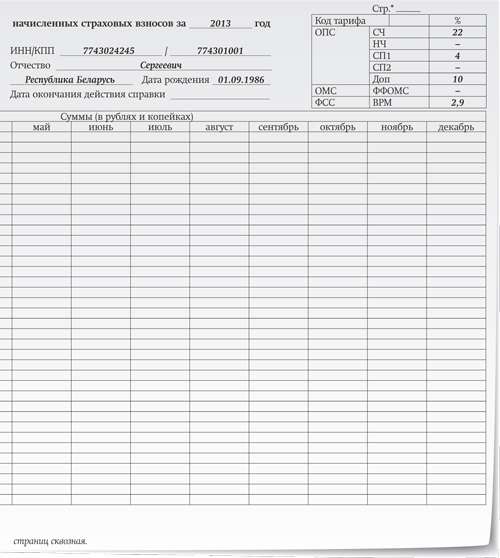

* Дополнительные страницы заполняются в случае использования тарифов, отличных от основного. Нумерация страниц сквозная.

С 1 января 2010 г. отменен ЕСН. Вместо него уплачиваются страховые взносы в ПФР, ФСС России, ФФОМС и ТФОМС.

Плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, страховых взносов, относящихся к ним. Это нужно делать в отношении каждого физлица.

В целях учета ФСС России рекомендует применять форму "Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов за __ год".

Форма приводится в приложении.

Письмо Фонда социального страхования РФ и ПФР от 14, 26 января 2010 г. NN 02-03-08/08-56П, АД-30-24/691

Текст письма опубликован в журнале "Документы и комментарии", март 2010 г. N 5

Настоящее письмо фактически прекратило действие

См. письмо ПФР и ФСС РФ от 9 декабря 2014 г. NN АД-30-26/16030, 17-03-10/08/47380

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНПФ "БУХинфо", 1 Января 2015

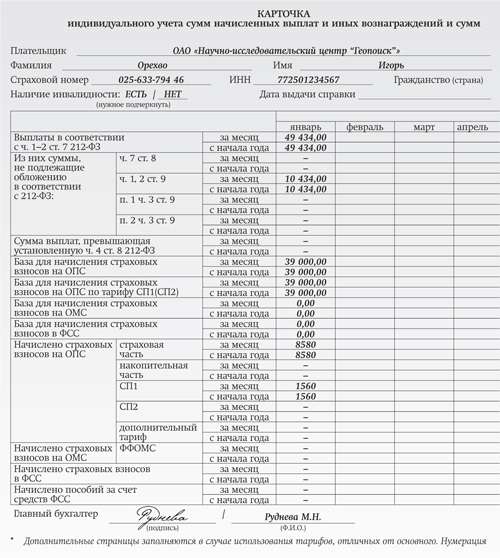

КАРТОЧКА индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов за ____ годВ совместном письме ПФ РФ N АД-30-26/16030, ФСС РФ N 17-03-10/08/47380 от 9 декабря 2014 года "О карточке учета взносов" фонды рекомендуют страхователям (работодателям) для ведения учёта объектов обложения страховыми взносами и начислений страховых взносов использовать унифицированную Карточку учёта взносов.

Бланк формы такой карточки в формате MS Excel рекомендуем скачать на сайте системы "КонсультантПлюс" - здесь.

Необходимо отметить:Кроме того, обратите внимание на Статус застрахованного. код такого статуса заполняется для иностранных граждан и лиц без гражданства:

1 - постоянное проживание,

2 - временное проживание,

3 - временное пребывание, по заключенным трудовым договорам на срок 6 месяцев и более,

4 - временное пребывание, по заключенным трудовым договорам на срок менее 6 месяцев,

5 - высококвалифицированный специалист - постоянное проживание,

6 - высококвалифицированный специалист - временное проживание.

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ 6-НДФЛ. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом [Форма по КНД 1151099 ]

СПС "Консультант Плюс", 1 Апреля 2016

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 1 Апреля 2016

Утверждена Приказом ФНС РФ от 4 июля 2014 г. N ММВ-7-3/353@ "Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка ее заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронной форме".

Форма декларации в редакции Приказа ФНС России от 22.12.2015 N ММВ-7-3/590@ применяется начиная с отчетности за I квартал 2016 года.

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 8 Февраля 2016

СПС "Консультант Плюс", 1 Апреля 2016

Внинмание! Форма для отчетности за полугодие 2015 г.

СПС "Консультант Плюс", 4 Августа 2015

Утвержден Приказом Фонда социального страхования Российской Федерации от 26.02.2015 N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения".

Форма расчета в редакции Приказа ФСС РФ от 25.02.2016 N 54 применяется начиная с отчетности за 1 квартал 2016 года.

НПФ "БУХинфо", 1 Апреля 2016

СПС "Консультант Плюс", 1 Апреля 2016

СПС "Консультант Плюс", 5 Ноября 2013

СПС "Консультант Плюс", 1 Января 2013

В связи с многочисленными изменениями в законодательстве о страховых взносах карточку по учету страховых взносов тоже пришлось изменить. Как и раньше, сотрудники внебюджетных фондов представили ее рекомендованную форму в совместном письме Пенсионного фонда РФ от 09.12.2014 № АД-30-26/16030 и Фонда социального страхования РФ от 09.12.2014 № 17-03-10/08-473. Поговорим о том, чем она отличается от предыдущей карточки и на что обратить внимание при ее заполнении.

Р аботодатели обязаны вести учет начисленных выплат и других вознаграждений, а также начисленных страховых взносов по каждому работнику. Для ведения такого учета фонды разрабатывают специальные карточки. В связи с постоянными изменениями законодательства предыдущий формат бланка перестал устраивать страхователей. Так что весьма своевременным выглядит совместное письмо Пенсионного фонда РФ (от 09.12.2014 № АД-30-26/16030) и Фонда социального страхования РФ (от 09.12.2014 № 17-03-10/08-473), где приведена новая форма карточки индивидуального учета начисленных выплат и страховых взносов.

Обязательный учетПлательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты. Это следует из ч. 6 ст. 15, п. 2 ч. 2 ст. 28 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ) и ч. 1 ст. 4.8 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ).

Для ведения такого учета фонды разрабатывают рекомендуемые образцы карточек. Ранее использовалась форма, приведенная в совместном письме ПФР (от 26.01.2010 № АД-30-24/691) и ФСС РФ (от 14.01.2010 № 02-03-08/08-56П). В связи с изменениями в законодательстве по страховым взносам появилась необходимость в ее обновлении.

О том, почему не стоит пренебрегать обязанностью по заполнению карточки, и о возможных последствиях при ее отсутствии читайте в статье Н. Романовой «Заполняем индивидуальную карточку по учету страховых взносов »

В совместном письме ПФР (от 09.12.2014 № АД-30-26/16030) и ФСС РФ (от 09.12.2014 № 17-03-10/08-473) приведена новая форма карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (далее – карточка). Данная форма не является обязательной к применению, можно разработать и собственный вариант. Тем не менее советуем вам адаптировать под себя форму, приведенную чиновниками, ведь в ней отражены все обязательные требования, что является гарантией правильности учета необходимых сумм.

Основной раздел карточкиВ связи с изменениями в законодательстве карточка учета страховых взносов значительно расширилась, претерпел существенные поправки и ее основной раздел.

Разберемся, чем отличается новая форма карточки учета страховых взносов от предыдущего варианта.

Работники-иностранцыС 2015 г. с выплат иностранным гражданам и лицам без гражданства (за исключением высококвалифицированных специалистов), временно пребывающим на территории РФ, начисляются пенсионные взносы вне зависимости от срока действия заключенных трудовых договоров. Это следует из п. 1 ст. 7 и ст. 22.1 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Закон № 167-ФЗ).

С нынешнего года обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством распространяется также на иностранных граждан и лиц без гражданства (за исключением высококвалифицированных специалистов), временно пребывающих на территории РФ (ч. 1 ст. 2 Закона № 255-ФЗ). Учтите, что указанные лица имеют право на получение пособия по временной нетрудоспособности при условии уплаты за них работодателями страховых взносов за период не менее 6 месяцев, предшествующих месяцу, в котором наступил страховой случай (ч. 4.1 ст. 2 Закона № 255-ФЗ).

Для правильного отражения страховых взносов в карточке, заполняемой на иностранного гражданина и лица без гражданства, следует показать статус такого работника:

Предельные размеры базы для начисления страховых взносов в ПФР и ФСС теперь различаются. В 2015 г. суммы следующие (постановление Правительства РФ от 04.12.2014 № 1316 «О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2015 г.»):

При этом предельный размер базы для начисления взносов в ФФОМС и вовсе отменен (ч. 4 ст. 8 Закона № 212-ФЗ).

Именно поэтому в таблицу включены строки о сумме выплат, превышающих предельную базу для начисления страховых взносов, с подразделением на взносы в ПФР и ФСС.

Накопительная часть пенсииС 2014 г. работодатели не делят пенсионные взносы на страховую и накопительную части. ПФР осуществляет это самостоятельно, в соответствии с выбранным застрахованным лицом вариантом пенсионного обеспечения (п. 2.1 ст. 22 Закона № 167-ФЗ). Поэтому из карточки учета страховых взносов убрали разбивку ОПС на страховую и накопительную части.

ТФОМСС 2011 г. все медицинские взносы перечисляются единым платежом в ФФОМС. Ведь страховщиком по обязательному медицинскому страхованию является Федеральный фонд. Это следует из ст. 12 Федерального закона от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». Поэтому не удивительно, что из карточки наконец-то убрали информацию о взносах в территориальный фонд обязательного медицинского страхования.

Данные о дополнительных взносахВ карточке появился специальный раздел для отражения сведений о дополнительных взносах в зависимости от класса специальной оценки условий труда (страница 2 карточки).

Напоминаем, что с 2013 г. введен дополнительный тариф страховых взносов для работодателей, имеющих рабочие места на вредных и опасных производствах. При этом с 2014 г. установлена дифференциация указанных тарифов в зависимости от результатов специальной оценки условий труда (ч. 2.1 ст. 58.3 Закона № 212-ФЗ). Специальная оценка условий труда проводится в соответствии с Федеральным законом № 426-ФЗ «О специальной оценке условий труда».

В карточке предусмотрены отдельные строки по выплатам и дополнительным взносам в зависимости от того, была ли проведена специальная оценка условий труда рабочих мест, а также по классам условий труда (О4 – опасные, В3.4 – вредные 3.4, В3.3 – вредные 3.3, В3.2 – вредные 3.2, В3.1 – вредные 3.1).

Учет выплаченных пособийОтдельный раздел карточки посвящен учету сумм страхового обеспечения на цели обязательного социального страхования (страница 3 карточки). В предыдущем варианте формы сумму начисленных пособий указывали без разбивки на конкретные виды выплат.

В карточке следует отразить выплаты по видам пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством:

Также указывают выплаты по видам пособий по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний:

Заполним карточку на сотрудницу ИП В.А. Макарова (ИНН 623103454588) Петрову Елена Владимировну (СНИЛС 175-455-145 21) при условии, что:

ПФР и ФСС РФ усовершенствовали форму для индивидуального учета страховых взносов. Рассмотрим особенности заполнения новой карточки.

Обязанность ведения индивидуального учета в сфере действия Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах …» (п. 2 ч. 2 ст. 28) установлена:

Эти задачи призвана решать Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (далее – Карточка). Ее форма первоначально была рекомендована письмом ПФ РФ от 26.01.2010 № АД-30-24/691, ФСС РФ от 14.01.2010 № 02-03-08/08-56П. Однако письмом ПФ РФ № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380 от 09.12.2014 рекомендована новая форма. Рассмотрим особенности ее заполнения.

Структура карточкиПрежняя форма Карточки состояла из одной страницы. В ней взносы в ПФР по дополнительным тарифам были представлены суммарно - на одной строке. Начисленные работнику пособия за счет средств ФСС РФ тоже отражались итоговой суммой.

Новая форма существенно расширена – она состоит уже из трех страниц.

Страница 1 в целом соответствует старой форме, однако из нее исключены сведения о взносах по дополнительным тарифам. Теперь эта информация развернуто представлена на странице 2. Дело в том, что на протяжении календарного года работник может работать по нескольким профессиям, дающим право на досрочное назначение пенсии и при этом на рабочих местах, характеризующихся разными условиями труда.

Страница 2 предназначена для детального отражения взносов по дополнительным тарифам, предусмотренным статьей 58.3 Закона № 212-ФЗ. Напомним: на основании письма Минтруда России от 14.08.2014 № 17-3/13-385 базу для начисления страховых взносов по каждому из дополнительных тарифов нужно формировать отдельно. А порядок применения дополнительных тарифов в зависимости от результатов аттестации рабочих мест или специальной оценки условий труда (а также при отсутствии таких результатов) разъяснен в пунктах 3.5 и 4 письма Минтруда России от 13.03.2014 № 17-3/В-113.

Новая форма Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов рекомендована в письме ПФ РФ № АД-30-26/16030, ФСС РФ № 17-03-10/08/47380 от 09.12.2014.

Страница 3 служит для регистрации начисленных пособий по обязательному социальному страхованию: а) на случай временной нетрудоспособности и в связи с материнством; б) от несчастных случаев на производстве и профессиональных заболеваний. Из нее итоговые суммы расходов переносятся в последнюю строку страницы 1. Отметим, что старая форма отражения расходов по «травматизму» не предусматривала.

Страница 3 содержит информацию, предусмотренную частью 6 статьи 15 Закона № 212-ФЗ (см. также п. 4 Порядка, утв. приказом Минздравсоцразвития России от 18.11.2009 № 908н) и Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (подп. 17 п. 2 ст. 17).

Карточка – это первичный учетный документВообще говоря, карточка работника представляет собой первичный учетный документ, предназначенный для ежемесячного отражения страховых взносов, начисленных на выплаты работнику. По своей сути это справка бухгалтера. Поэтому следует назначить сотрудника бухгалтерии, ответственного за ведение карточек (п. 1, 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Данные из карточек после суммирования заносят в регистры бухгалтерского учета по соответствующим субсчетам счета 69 «Расчеты по социальному страхованию и обеспечению» (п. 4 ст. 34 Закона № 212-ФЗ, п. 1, 3 ст. 10 Закона № 402-ФЗ). При этом форма карточки, подлежащая применению, утверждается в составе учетной политики. Пересматривать ее в течение календарного года нецелесообразно. Поэтому логично было бы ввести в документооборот новую форму, предложенную фондами в конце 2014 года, начиная с 2015 года.

Однако проблема в том, что на 2015 год ряд норм законодательства об обязательном социальном страховании пересмотрен.

Во-первых, изменился подход к обложению взносами выплат иностранным гражданам и лицам без гражданства. В результате следует уточнить коды к строкам «Статус застрахованного» на страницах 1 и 2 Карточки. Так, в соответствии с пунктом 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» выплаты в пользу лиц, временно пребывающих на территории РФ, теперь облагаются взносами в ПФР вне зависимости от продолжительности заключенного с ними трудового договора. Поэтому выделение кодов 3 и 4 заведомо лишено смысла.

Во-вторых, предельные величины базы для начисления взносов в ФСС РФ и ПФР установлены соответственно частями 4 - 5.1 статьи 8 Закона № 212-ФЗ. В этой связи необходимо скорректировать наименование строки «Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ» на странице 1.

Форму Карточки целесообразно сократить, удалив из нее строки, заведомо не актуальные для вашей организации.

В третьих, на странице 2 ссылки на пункт 1 статьи 27 Федерального закона от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» необходимо заменить ссылками на часть 1 статьи 30 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Кроме того, по мнению автора, строка 18 на странице 3 неуместна. Ведь предупредительные меры по сокращению производственного травматизма и профзаболеваний финансируются по страхователю в целом, без разнесения этих сумм на конкретных застрахованных лиц.

Наконец, форму Карточки целесообразно сократить, удалив из нее строки, заведомо не актуальные для вашей организации. Например, на странице 2 можно исключить строки «Начислено взносов на доплату членам летных экипажей» и «Начислено взносов на доплату работникам угольной промышленности».

Чем обернется неведение Карточек? Во-первых, подобное бездействие может расцениваться как отсутствие первичных учетных документов, которое карается штрафом по статье 120 Налогового кодекса. Аналогичную позицию налоговые органы заняли в отношении налоговых регистров по НДФЛ (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690). Но это не единственная опасность. На основании статьи 48 Закона № 212-ФЗ компании грозит еще один штраф – в размере 200 рублей за каждую отсутствующую карточку (постановление ФАС Дальневосточного округа от 20.06.2014 № Ф03-2167/2014). А вот неотражение в Карточке расходов по «травматизму» санкций не повлечет.

Пример заполненияРассмотрим заполнение Карточки за I квартал 2015 года на конкретном примере. Предположим, за этот период работница строительной фирмы Сидорова А.И. осуществляла следующую трудовую деятельность:

Строительная фирма применяет общеустановленные тарифы страховых взносов: ОПС- 22 процентов, ОМС – 5,1 процентов, ФСС – 2,9 процентов.

Фрагмент карточки Сидоровой с отражением индивидуальных начислений будет выглядеть так:

Для учета начисленных сотруднику страховых взносов и выплат разработана новая форма индивидуальной карточки учета страховых взносов. Форма документа содержится в совместном письме ПФ и Фонда социального страхования № 17-03-10/08/47380 и № АД-30-26/16030 от 09 декабря 2014 года.

В соответствии с законом, страхователи должны осуществлять учет вознаграждений, выплат, а также страховых взносов персоналу по каждому сотруднику отдельно. Данное требование определено пунктом 6 статьи 15 ФЗ № 212 от 24 июля 2009 года. Ранее для учета использовалась форма карточки, которая приводится совместным письмом ФСС РФ № 02-03-08/08-56П от 14 января 2010 г. и Пенсионного фонда № АД-30-24/691 от 26 января 2010 г. В связи изменением в законодательстве потребовалась актуализация бланка.

Форма, предлагаемая для индивидуального учета выплат и страховых взносов, имеет рекомендательный характер и не является обязательной для применения. В связи с этим, на основании письма Министерства здравоохранения и соц. развития РФ № 286-19 от 11 февраля 2010 года плательщики по собственному усмотрению могут вносить в нее какие-либо изменения, а также осуществлять учет с помощью самостоятельно созданной формы.

Индивидуальная карточка учета страховых взносов![]()

Как и ранее, карточка должна содержать ФИО физического лица, гражданство, страховой номер, ИНН, сведения относительно инвалидности. Дата рождения теперь в форме не указывается. Кроме того форма дополнена таким показателем, как номер и вид заключенного с сотрудником договора.

Справа в верхней части документа располагается таблица кодов тарифов для начисления страх. взносов. В строке «Обязательное мед страхование» (ОМС) устранена разбивка тарифов на ФФОМС и ТФОМС. Следует отметить, что в настоящее время взносы полностью перечисляются в ФФОМС.

В «теле» документа необходимо указание всех выплат физическому лицу и сумм, которые не облагаются взносами. Отдельные строки отведены расчету базы страховых взносов, а также сумм взносов на ОМС, ФСС и пенсионное страхование.

Также форма дополняется графой, в которой необходимо отражение взносов по страхованию от профзаболеваний и несчастных случаев.

В случае заполнения карточки иностранным работником, указывается статус лица:

Из новой формы исключены сведения о начисленных на накопительную и страховую части пенсии взносах. Такое разделение отсутствует в связи с тем, что с 2014 года страхователями в индивидуальных сведениях указывается только сумма взносов на основании общего тарифа.

Форма дополнена новыми страницами. На странице 2 следует отражать сведения относительно дополнительных страховых взносов в зависимости от класса спец. оценки трудовых условий. На 3 – ей странице подлежит заполнению «Карточка по учету сумм страхового обеспечения на обязательное социальное страхование». В ней указываются данные по выплатам пособий в случае временной потери трудовой способности, в связи с материнством, от профзаболеваний и несчастных случаев, возникающих на производстве.

Скачать индивидуальную карточку учета страховых взносов. БланкЗаконопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 30.09.2016

Карточка индивидуального учета страховых взносов (Диркова Е.)

ПФР и ФСС РФ усовершенствовали форму для индивидуального учета страховых взносов. Рассмотрим особенности заполнения новой карточки.

Обязанность ведения индивидуального учета в сфере действия Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах. " (п. 2 ч. 2 ст. 28) установлена:

- ч. 3 ст. 8 - в отношении базы для начисления страховых взносов отдельно для каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом;

- ч. 6 ст. 15 - в отношении сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, для каждого физического лица, в пользу которого осуществлялись выплаты.

Эти задачи призвана решать карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (далее - карточка). Ее форма первоначально была рекомендована Письмом ПФР от 26.01.2010 N АД-30-24/691, ФСС РФ от 14.01.2010 N 02-03-08/08-56П. Однако Письмом ПФР N АД-30-26/16030, ФСС РФ N 17-03-10/08/47380 от 09.12.2014 рекомендована новая форма. Рассмотрим особенности ее заполнения.

Прежняя форма карточки состояла из одной страницы. В ней взносы в ПФР по дополнительным тарифам были представлены суммарно - на одной строке. Начисленные работнику пособия за счет средств ФСС РФ тоже отражались итоговой суммой.

Новая форма существенно расширена - она состоит уже из трех страниц.

Страница 1 в целом соответствует старой форме, однако из нее исключены сведения о взносах по дополнительным тарифам. Теперь эта информация развернуто представлена на странице 2. Дело в том, что на протяжении календарного года сотрудник может работать по нескольким профессиям, дающим право на досрочное назначение пенсии, и при этом на рабочих местах, характеризующихся разными условиями труда.

Страница 2 предназначена для детального отражения взносов по дополнительным тарифам, предусмотренным ст. 58.3 Закона N 212-ФЗ. Напомним: на основании Письма Минтруда России от 14.08.2014 N 17-3/13-385 базу для начисления страховых взносов по каждому из дополнительных тарифов нужно формировать отдельно. А порядок применения дополнительных тарифов в зависимости от результатов аттестации рабочих мест или специальной оценки условий труда (а также при отсутствии таких результатов) разъяснен в п. п. 3.5 и 4 Письма Минтруда России от 13.03.2014 N 17-3/В-113.

Страница 3 служит для регистрации начисленных пособий по обязательному социальному страхованию: а) на случай временной нетрудоспособности и в связи с материнством; б) от несчастных случаев на производстве и профессиональных заболеваний. Из нее итоговые суммы расходов переносятся в последнюю строку страницы 1. Отметим, что старая форма отражения расходов по "травматизму" не предусматривала.

Страница 3 содержит информацию, предусмотренную ч. 6 ст. 15 Закона N 212-ФЗ (см. также п. 4 Порядка, утв. Приказом Минздравсоцразвития России от 18.11.2009 N 908н) и Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (пп. 17 п. 2 ст. 17).

Карточка - это первичный учетный документ

Вообще говоря, карточка работника представляет собой первичный учетный документ, предназначенный для ежемесячного отражения страховых взносов, начисленных на выплаты работнику. По своей сути это справка бухгалтера. Поэтому следует назначить сотрудника бухгалтерии, ответственного за ведение карточек (п. п. 1, 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

Данные из карточек после суммирования заносят в регистры бухгалтерского учета по соответствующим субсчетам счета 69 "Расчеты по социальному страхованию и обеспечению" (п. 4 ст. 34 Закона N 212-ФЗ, п. п. 1, 3 ст. 10 Закона N 402-ФЗ). При этом форма карточки, подлежащая применению, утверждается в составе учетной политики. Пересматривать ее в течение календарного года нецелесообразно. Поэтому логично было бы ввести в документооборот новую форму, предложенную фондами в конце 2014 г. начиная с 2015 г.

Однако проблема в том, что на 2015 г. ряд норм законодательства об обязательном социальном страховании пересмотрен.

Во-первых, изменился подход к обложению взносами выплат иностранным гражданам и лицам без гражданства. В результате следует уточнить коды к строкам "Статус застрахованного" на страницах 1 и 2 карточки. Так, в соответствии с п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" выплаты в пользу лиц, временно пребывающих на территории РФ, теперь облагаются взносами в ПФР вне зависимости от продолжительности заключенного с ними трудового договора. Поэтому выделение кодов 3 и 4 заведомо лишено смысла.

Во-вторых, предельные величины базы для начисления взносов в ФСС РФ и ПФР установлены соответственно ч. 4 - 5.1 ст. 8 Закона N 212-ФЗ. В этой связи необходимо скорректировать наименование строки "Сумма выплат, превышающая установленную ч. 4 ст. 8 212-ФЗ" на странице 1.

В-третьих, на странице 2 ссылки на п. 1 ст. 27 Федерального закона от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации" необходимо заменить ссылками на ч. 1 ст. 30 Федерального закона от 28.12.2013 N 400-ФЗ "О страховых пенсиях".

Кроме того, по мнению автора, строка 18 на странице 3 неуместна. Ведь предупредительные меры по сокращению производственного травматизма и профзаболеваний финансируются по страхователю в целом, без разнесения этих сумм на конкретных застрахованных лиц.

Наконец, форму карточки целесообразно сократить, удалив из нее строки, заведомо не актуальные для вашей организации. Например, на странице 2 можно исключить строки "Начислено взносов на доплату членам летных экипажей" и "Начислено взносов на доплату работникам угольной промышленности".

Чем обернется неведение карточек? Во-первых, подобное бездействие может расцениваться как отсутствие первичных учетных документов, которое карается штрафом по ст. 120 Налогового кодекса. Аналогичную позицию налоговые органы заняли в отношении налоговых регистров по НДФЛ (п. 2 Письма ФНС России от 29.12.2012 N АС-4-2/22690). Но это не единственная опасность. На основании ст. 48 Закона N 212-ФЗ компании грозит еще один штраф - в размере 200 руб. за каждую отсутствующую карточку (Постановление ФАС Дальневосточного округа от 20.06.2014 N Ф03-2167/2014). А вот неотражение в карточке расходов по "травматизму" санкций не повлечет.

Рассмотрим заполнение карточки за I квартал 2015 г. на конкретном примере. Предположим, за этот период работница строительной фирмы Сидорова А.И. осуществляла следующую трудовую деятельность:

- в январе - в качестве машиниста погрузочно-разгрузочных машин (п. 3 ч. 1 ст. 30 Закона N 400-ФЗ) на складе строительных материалов с начисленной заработной платой в сумме 25 тыс. руб. при этом условия труда на данном рабочем месте не аттестованы и не проходили специальную оценку;

- в феврале - в должности уборщицы, не дающей права на досрочное назначение страховой пенсии, с начислениями заработной платы в сумме 14 тыс. руб. и пособия по временной нетрудоспособности в сумме трех тысяч рублей (п. 1 ч. 1 ст. 9 Закона N 212-ФЗ);

- в марте - по профессии маляра при работе с нитрокрасками (Список N 2 производств, цехов, профессий и должностей с тяжелыми условиями труда, работа в которых дает право на государственную пенсию на льготных условиях и в льготных размерах, утв. Постановлением Совмина СССР от 22.08.1956 N 1173), при этом классификация условий труда по результатам специальной оценки - "Вредный В 3.3" с начислением заработной платы в сумме 30 тыс. руб. и материальной помощи в сумме четырех тысяч рублей (п. 11 ч. 1 ст. 9 Закона N 212-ФЗ).

Строительная фирма применяет общеустановленные тарифы страховых взносов:

- ОПС - 22 процента;

- ОМС - 5,1 процента;

- ФСС - 2,9 процента.

Фрагмент карточки Сидоровой с отражением индивидуальных начислений будет выглядеть так, как показано в образце.