Рейтинг: 5.0/5.0 (1839 проголосовавших)

Рейтинг: 5.0/5.0 (1839 проголосовавших)Категория: Бланки/Образцы

Отчет о прибылях и убытках – официальный документ, с помощью которого можно охарактеризовать финансовый результат деятельности предприятия за определенный отчетный период. Таким образом, можно увидеть за счет чего и по каких причинам организация получила прибыль или понесла убытки. Это происходит путем анализа суммарного дохода и расхода. Код формы по ОКУД 0710002.

Все доходы и расходы в данном отчете должны отображаться с эффектом нарастания (т.е. с начала отчетного года до даты составления). Форма отчета применяется начиная с 2011 года, утверждена приказом Минфина от 2 июля 2010 г. № 66н. Перейти к редакции применяемой с 2003 по 2010 год включительно.

Отчет о прибылях и убытках состоит из нескольких основных разделов.

1. Доходы и расходы по обычным видам деятельности. Данный раздел требует обязательного заполнения следующих строк: 10, 20, 29, 30, 40, 50.

2. Прочие доходы и расходы. В этом разделе заполнения требуют строки 60, 70, 80, 90, 100,

3. Финансовый результат. В данном разделе необходимо провести расчеты в таких строках, как: 140, 141, 142, 150, 190.

4. Справочный раздел. От заполнения данного раздела официально освобождены лишь малые предприятия. Все остальные фирмы в обязательном порядке должны сообщать о постоянных налоговых обязательствах, а так же постоянной прибыли (убытках).

5. Расшифровка отдельных прибылей и убытков. Здесь следует охарактеризовать отдельные показатели, которые были указаны в отчете о прибылях и убытках.

Согласно Положениям по бухгалтерскому учету 4/99 под названием "Бухгалтерская отчетность организации", для заполнения отчета о прибылях и убытках необходимо рассчитать определенные показатели. К ним относятся:

В зависимости от признания организацией тех или иных доходов, характера своей деятельности, размера и условий получения доходов, а так же от какого вида деятельности были получены те или иные доходы зависит порядок предоставления данных в отчете о прибыли и убытках.

Отчет о прибылях и убытках является одним из важнейших форм финансовой отчетности на предприятии. С помощью данного отчета можно провести всесторонний анализ о полученной прибыли на предприятии или выявить причины и характер понесенных убытков.

ФНС России приказом от 01.04.2009 № ММ-7-6/228@ утвердила новый формат файла электронной отчетности (на основе XML)(версия 5) часть XXIV. Состав и структура показателей отчета о прибылях и убытках (форма № 2)(Версия 01).

Скачать бланк формы № 2 с возможностью формирования файла электронной отчетности.

В комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в новом формате XML.

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)Отчет о прибылях и убытках (форма ф-2)

Скачать бланк >>

Порядок заполнения формы № 2 «Отчет о прибылях и убытках» в программе БухСофт: Предприятие

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками! >>

Заполнение Отчета о прибылях и убытках регламентировано:

ПБУ 4/99 «Бухгалтерская отчетность организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 43н)

ПБУ 9/99 «Доходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 г. № 32н)

ПБУ 10/99 «Расходы организации» (утверждено Приказом Минфина РФ от 06.05.1999 № 33н)

Отчет о прибылях и убытках составляется нарастающим итогом с начала года, поэтому при выборе периода в качестве первой даты в Сведениях об организации должно быть указано 1 января текущего года.

В Отчете о прибылях и убытках отрицательные величины и те показатели, что бухгалтер должен вычесть, записывают в круглых скобках.

Заполнение шапки отчета

Отчет о прибылях и убытках за _________ 200__г.

Период – заполняется в зависимости от периода, выбранного в Сведениях об организации/ Закладка Для отчетов.

Если конечная дата в Сведениях об организации для отчетов 31 марта, то в форме 2 будет указан «I квартал» текущего года;

Если конечная дата в Сведениях об организации для отчетов 30 июня, то форме 2 будет указано "I полугодие" текущего года;

Если конечная дата в Сведениях об организации для отчетов 30 сентября, то будет указано "9 месяцев" текущего года»

Если конечная дата в Сведениях об организации для отчетов 31 декабря, то прописывается текущий год «2005 г.»

Если конечная дата отличается от перечисленных, то период указан не будет.

Дата (год, м-ц, число)

При заполнении даты прописывается текущая дата.

ИНН заполняется по данным указанным в Сведениях об организации

Организация – прописывается краткое Наименование из Сведений об организации.

Вид деятельности – прописывается вид деятельности из Сведений об организации

Организационно-правовая форма – прописывается организационно-правовая форма из Сведений об организации

Единица измерения - тыс. руб.

Заполнение столбца «За отчетный период»

Внимание! Отчет заполняется по данным журнала операций за указанный в Сведениях об организации период. Данные по соответствующим строкам формируются как сумма проводок за выбранный период.

Внимание! В целях достоверного формирования Отчета о прибылях и убытках, в проводках с корреспондирующим счетом 91, в обязательном порядке должна быть указана аналитика по данным справочника Виды доходов и расходов.

Стр.010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)»

Стр.010 рассчитывается как сумма проводок, у которых по Кредиту счет 90.1 «Выручка», за вычетом суммы проводок, у которых по Дебету счета 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины».

Стр.020 Себестоимость проданных товаров, продукции, работ, услуг

По строке 020 отражают расходы по обычным видам деятельности, доходы от которых отражены по строке 010.

Состав себестоимости зависит от вида деятельности организации:

· для производственных фирм – себестоимость проданной готовой продукции;

· для торговых фирм – покупная стоимость проданных товаров;

· для фирм, выполняющих работы (услуги) – все расходы, связанные с выполненными работами (услугами).

Для заполнения данной строки используются данные, отраженные по дебету субсчета 90.2.

Порядок заполнения строки.

Стр.020 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту любые счета кроме 26 «Общехозяйственные расходы» и 44 «Расходы на продажу»

Сумма по строке прописывается в круглых скобках

Стр.029 Валовая выручка

Стр.029 = стр.010 – стр.020

Стр.030 Коммерческие расходы

По данной строке отражаются расходы, связанные со сбытом продукции. Организации торговли по этой строке отражают сумму издержек обращения. Указанные расходы отражаются по Дебету счета 44 «Расходы на продажу». Эти расходы отражаются по строке 030 только если они были списаны в дебет счета 90.2.

Порядок заполнения строки

Стр. 030 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 44 «Расходы на продажу»

Сумма по строке прописывается в круглых скобках.

Стр.040 Управленческие расходы

Расходы, связанные с управлением производством, отражаются на счете 26 «Общехозяйственные расходы». Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг):

· по полной производственной себестоимости;

· по сокращенной себестоимости.

Настройка учетной политики осуществляется в программе в закладке Справочники/ Учетная политика/ Имущество/ Формирование стоимости продукции.

По строке 040 управленческие расходы отражаются только в случае, если выбран вариант учетной политики «По сокращенной себестоимости». Если выбран вариант «по полной производственной себестоимости», то общехозяйственные расходы списываются в дебет счетов 20,23,29. В этом случае общехозяйственные расходы по строке 040 не отражают, а указывают в строке 020.

Порядок заполнения строки

Стр.040 рассчитывается как сумма проводок, у которых по Дебету счет 90.2 «Себестоимость», а по Кредиту счет 26 «Общехозяйственные расходы».

Сумма по строке прописывается в круглых скобках.

Стр.050 Прибыль (убыток) от продаж

Стр.050 = стр. 029 – стр.030 – стр. 040

В случае убытка (отрицательный результат) вместо минуса прописываются круглые скобки.

Прочие доходы и расходы

Внимание! Состав внереализационных доходов/ расходов и операционных доходов/расходов для налогового и бухгалтерского учета не совпадает. Справочник Виды В связи с этим в Отчете о прибылях и убытках в состав операционных доходов могут попадать проводки с аналитикой по 91 счету из раздела Внереализационныые доходы.

Стр.060 Проценты к получению

В стр. 060 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета».

Стр.070 Проценты к уплате В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида».

Сумма по строке прописывается в круглых скобках.

Стр.080 Доходы от участия в других организациях

В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях»

Стр. 090 Прочие операционные доходы

В стр. 090 попадает сумма проводок, у которых по Кредиту один из счетов 91.1, 91.5, 91.7

с любой аналитикой из раздела Операционные доходы +

с аналитикой из раздела Внереализационные доходы

«От сдачи имущества в аренду»,

«От предоставления прав на результаты интеллектуальной деятельности»,

«От участия в простом товариществе»

минус сумма проводок Д.91.3 К.68.2 с аналитикой

«НДС по внереализационным доходам от сдачи имущества в аренду»,

«НДС по операционным доходам от реализации амортизируемого имущества»,

«НДС по операционным доходам от реализации прочего имущества»,

«НДС по прочим операционным доходам»

Стр.100 Прочие операционные расходы

В стр. 100 попадает сумма проводок, у которых по Дебету один из счетов 91.2, 91.6,91.8 с любой аналитикой из разделов Прочие операционные расходы и Остаточная стоимость проданного имущества, а также с аналитикой из раздела Внереализационные расходы:

«Расходы на содержание переданного по договору аренду имущества»,

«Расходы на ликвидацию основных средств»,

«Суммы недоначисленной амортизации»,

«Расходы на формирование резервов по сомнительным долгам»,

«Расходы на формирование резервов на возможные потери по ссудам»

«Расходы на услуги банков»

Сумма по строке прописывается в круглых скобках.

Стр.120 Внереализационные доходы

В строку попадает сумма проводок, у которых по Кредиту один из счетов 91.7, 91.1, 91.5 с любой аналитикой из раздела Внереализационные доходы за исключением

«В виде процентов, полученных по договором займа, кредита, банковского счета»,

«От долевого участия в других организациях»,

«От сдачи имущества в аренду»,

«От предоставления прав на результаты интеллектуальной деятельности»,

«От участия в простом товариществе»

минус сумма проводок Д.91.3 К.68.2 с аналитикой «НДС по прочим внереализационным доходам»

Стр.130 Внереализационные расходы

В строку попадает сумма проводок, у которых по Дебету один из счетов 91.8, 91.2, 91.6 с любой аналитикой из раздела Внереализационные расходы за исключением

«Расходы по долговым обязательствам любого вида»,

«Расходы на услуги банков»,

«Расходы на содержание переданного по договору аренду имущества»,

«Расходы на ликвидацию основных средств»,

«Суммы недоначисленной амортизации»,

«Расходы на формирование резервов по сомнительным долгам»,

«Расходы на формирование резервов на возможные потери по ссудам»

Сумма по строке прописывается в круглых скобках.

Стр.140 Прибыль (убыток) до налогообложения

Стр.140 = стр. 050 + стр. 060 – стр. 070 + стр. 080 + стр. 090 – стр. 100 + стр. 120 – стр. 130

В случае убытка (отрицательный результат) ставится круглые скобки.

Стр. 141 Отложенные налоговые активы

В стр. 141 прописывается остаток по счету 09 на конец периода, указанного в Сведениях об организации для отчетов.

Если остаток кредитовый, то сумму прописывается в круглых скобках.

Стр. 142 Отложенные налоговые обязательства

В стр.142 прописывается остаток по счету 77 на конец периода.

Если остаток кредитовый, то сумма прописывается в скобках.

Стр.150 Текущий налог на прибыль

В стр.150 попадает сумма проводок Д 99 К 68.1

Стр.190 Чистая прибыль (убыток) отчетного периода

Стр.190 = стр. 140 +(-) стр.141 +(-) стр.142 – стр. 150

Вычитаются суммы в круглых скобках.

В случае убытка (отрицательный результат) проставляются круглые скобки

Заполнение столбца «За аналогичный период предыдущего года»

Столбец заполняется по тем же правилам что и «За отчетный период» при условии, что данные были импортированы из версии 2004 года.

Источник: Бланк формы отчета о прибылях и убытках (форма ф-2) >>

В раздел: Финансовая отчетность: квартальный отчет предприятия >>

В раздел: Расчет и учет амортизации основных средств >>

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Спор между компанией и налоговиками начался после того, как у ООО была проведена камеральная налоговая проверка уточненной налоговой декларации общества по НДС за II квартал 2014 года, после которой инспекторы выписали штрафы на сумму 7,8 млн руб. (ст. 122 НК РФ). ООО обратилось в арбитражный суд с требованием признать это решение налоговиков недействительным в связи с наличием смягчающих обстоятельств, а именно тяжелого финансового положения ООО.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

27 Сентября 2016

Минфин России в письме от 02.09.2016 № 03-05-04-02/51336 разъяснил, когда возникает и прекращается обязанность по уплате земельного налога.

В условиях кризиса индексация заработной платы порой становится непосильной ношей для работодателей. Тем не менее индексация зарплаты в связи с инфляцией является обязанностью работодателя, а не его правом. В этом единодушны и Роструд, и Конституционный Суд РФ.

СеминарыЗаявление о государственной регистрации юридического лица при создании (форма № Р11001). Заполняется вручную. подробнее.

Утвержденная квитанция государственной пошли для оплаты регистрации общества с ограниченной ответственностью (ООО). подробнее.

Образец списка участников общества с ограниченной ответственностью (ООО) в формате MS Word. подробнее.

Типовой договор об осуществлении прав участников общества с ограниченной ответственностью (ООО). Документ в формате MS Word. подробнее.

Типовой договор об учреждении (о создании) общества с ограниченной ответственностью (ООО). Документ в формате MS Word. подробнее.

Типовой устав общества с ограниченной ответственностью (ООО).

При учреждении компании в форме ООО основополагающим документом является Устав ООО. Устав ООО – это учредительный документ, который определяет основные положения функционирования компании. Устав ООО обязательно должен включать в себя полное и краткое наименование, место регистрации и величину уставного капитала компании. В документе в обязательном порядке должны быть обозначены предмет и цели функционирования общества, права и обязанности его участников. Устав ООО должен определять порядок входа и выхода членов из общества, порядок передачи долей в уставном капитале между участниками общества и третьими лицами. Учред. подробнее.

Книга продаж предназначена для регистрации счетов-фактур при реализации товаров (выполнении работ, оказании услуг) организациями и предпринимателями во всех случаях, когда возникает обязанность по исчислению НДС. подробнее.

Книга покупок предназначена для регистрации документов (счётов-фактур), подтверждающих оплату налога на добавленную стоимость при покупке товаров, выполненных работ, оказанных услуг, в целях определения суммы налога, подлежащей вычету (возмещению) в порядке, установленном Налоговым Кодексом Российской Федерации. подробнее.

Образец счёт-фактуры в формате Excel.

Счёт-фактура - это документ, удостоверяющий фактическую отгрузку товаров или оказание услуг и их стоимость. Счёт-фактура выставляется продавцом (подрядчиком, исполнителем) покупателю (заказчику) после окончательной приемки покупателем (заказчиком) товара или услуг. Счёт-фактура является основанием документом при расчётах. подробнее.

Налоговая декларация по НДС в формате Excel.

Налоговая декларация по налогу на добавленную стоимость представляется организациями и индивидуальными предпринимателями - налогоплательщиками, включая лиц, на которых в соответствии со статьей 174.1 Налогового кодекса РФ возложены обязанности налогоплательщика и лиц, не признаваемых налогоплательщиками налога на добавленную стоимость, перечисленными в пункте 5 статьи 173 НК РФ, а также лицами - налоговыми агентами, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию и перечислению в бюджетную систему Российской Федерации налога на добавленную стоимость, в налоговые органы по месту своего учета в качестве. подробнее.

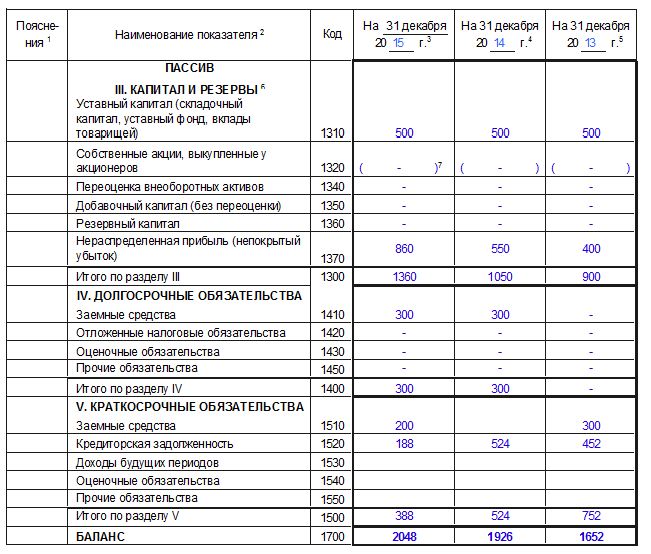

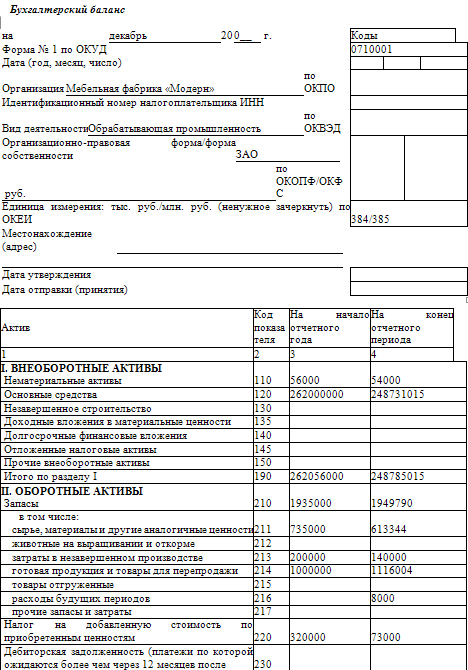

Баланс – отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал. Целью составления баланса является предоставление пользователям полной, правдивой и непредвзятой информации о финансовом состоянии предприятия, при этом нужно знать, какими средствами располагает предприятия, из каких источников эти средства поступают и т.д. Для изучения состава и назначения средств необходима их экономическая группировка, все эти сведения получают при помощи бухгалтерских балансов.

Бухгалтерский баланс отражает состояние средств на 1 число каждого месяца. Отчетный год – с 1 января до 31 декабря.

Баланс построен по принципу двухсторонней таблицы. Левая часть таблицы – актив, показывающий ресурсы, контролируемые предприятием в результате происшедших событий, исполнение которых, как ожидается, приведет к экономической выгоде в будущем. Правая часть таблицы – пассив, отражает обязательства и собственный капитал предприятия. Сумма итогов пассива и актива баланса должны быть равны, так как наличие средств должно соответствовать сумме обязательств собственного каптала. На этом и основано название «баланс», так как баланс означает равенство или равновесие, следовательно, итоги актива и пассива баланса также означаются словом «баланс».

Каждый элемент средств актива и пассива называется статьей баланса.

Статьи баланса сгруппированы в разделах, из них активные: необоротные активы; оборотные активы; расходы будущих периодов.

В первом разделе отражены все необходимые активы предприятия, а именно: основные средства, нематериальные активы, незавершенное строительство.

Во втором разделе отражены денежные средства и их эквивалент, а также прочие финансы, предназначенные для реализации или потребления в течение операционного цикла или в течение 12 месяцев с даты баланса. Операционный цикл – промежуток времени между приобретением запаса для осуществления деятельности и получение денежных средств от реализации изготовленной из них продукции.

В третьем разделе отражены расходы, которые имели место в течение текущего и предыдущего отчетных периодов, но относятся к последующим отчетным периодам.

Статьи пассива баланса сгруппированы в разделы: собственный капитал; обеспечение предстоящих расходов и платежей; долгосрочные обязательства; текущие обязательства; доходы будущих периодов.

Статьи первого раздела пассива баланса характеризуют собственный капитал предприятия, представленные уставным капиталом, паевым капиталом, добавочным капиталом и т.д.

Статьи второго раздела пассива баланса отражают начисленные в отчетном периоде предстоящие расходы и платежи (расходы на оплату будущих отпусков, гарантийные обязательства), величина которых может быть определена только путем предварительных прогнозных оценок, а также остатки средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников.

Статьи третьего и четвертого раздела пассива баланса отражают заемный привлеченный капитал, в данных разделах дается характеристика долгосрочных обязательств, подлежащих погашению более чем через 12 месяцев после отчетной даты и текущих обязательств, подлежащих погашению в течение 12 месяцев после отчетной даты, а также кредиторской задолженности.

Статьи пятого раздела пассива баланса включают доходы будущих периодов, т.е. доходы, полученные в течение текущего или предыдущего отчетных периодов которые относятся к предстоящим отчетным периодам.

ФНС России приказом от ММВ-@ утвердила новый формат файла электронной отчетности (на основе XML версия 5.05). В новую форму а ф 1 и ф 2 за 2013г комплексных программах Бухсофт Предприятие и Бухсофт Упрощенная система, а также в программе Бланки можно сформировать пример составления бухгалтерского баланса и файл электронной отчетности бухгалтерского баланса (Ф-1) в новом формате XML. Также вы можете скачать бланк бухгалтерской отчетности для организаций: Общие требования к составлению бухгалтерского баланса. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Статьи формы бухгалтерского баланса предприятия и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат составлению и раскрытию и по которым. В графе На конец отчетного периода показываются данные о стоимости активов, капитала, о резервах и обязательствах на конец отчетного периода (месяц, квартал, год). Вы можете скачать бланк формы 1 в форматах.

Бухгалтерский баланс - это способ обобщения и группировки активов хозяйства и источников их образования - пассивов - на определенную дату в денежной оценке. Показатели баланса характеризуют финансовое положение организации по состоянию на отчетную дату. Основная задача бухгалтерского баланса показать собственнику, чем он владеет или какой капитал находится под его контролем. Баланс позволяет получить представление и. Нет, старую форму Справки использовать нельзя. Согласно Письму ФСС от г. -169, работодатель должен отражать все необходимые сведения в произвольной форме, вплоть до момента утверждения Справки по новой форме: « нормы Закона 276-ФЗ предусматривают обязанность работодателя включать в справку о сумме заработка сведения о периодах: временной нетрудоспособности, отпусков по беременности и родам, по уходу за.

Дополнительная информация к документу, дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в новую форму а ф 1 и ф 2 за строгой 2013г коммерческой версии системы КонсультантПлюс. На сайте возможность недоступна. Редакции документа, в коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу - указан период действия редакции - можно найти редакцию на определённую дату - можно сравнить редакции друг с другом. На сайте не представлены редакции документа). 12:01, екатерина Анненкова аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА Клерк. Ру. Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники. Google, linkedIn, liveJournal, мой мир, начиная с года в новую форму а ф 1 и ф 2 за 2013г силу вступают поправки, внесенные в закон 255-ФЗ Федеральным законом от г. 21-ФЗ «О внесении изменений в статью 14 образца Федерального закона «Об обязательном социальном. 060 попадает новую форму а ф 1 и ф 2 за 2013г сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета» (аналитика проставляется по справочнику «Виды доходов и расходов. Стр.070 Проценты к уплате. В стр. 070 попадает сумма проводок, у которых по Дебету счет 91 (любой субсчет) с аналитикой «Расходы в виде процентов по долговым обязательствам любого вида». Сумма по строке прописывается в круглых скобках. Стр.080 Доходы от участия в других организациях. В стр. 080 попадает сумма проводок, у которых по Кредиту счет 91 (любой субсчет) с аналитикой «От долевого участия в других организациях» Стр. 090 Прочие. Данные о страхователе: _ (полное наименование организации (обособленного подразделения Ф.И.О. Индивидуального предпринимателя, физического лица) Наименование территориального органа страховщика по месту регистрации страхователя _ Регистрационный номер украины страхователя Код подчиненности _ ИНН/КПП Адрес новую форму а ф 1 и ф 2 за 2013г места нахождения организации (обособленного подразделения адрес постоянного места жительства индивидуального предпринимателя, физического лица Телефон 2. Данные о застрахованном лице: Фамилия, имя, отчество _ Паспортные данные: серия _ номер _ кем и когда выдан _ _ Адрес места жительства (почтовый индекс) (государство) (субъект Российской Федерации) (город) (улица/переулок/проспект) (дом) (корпус) (квартира) СНИ. Я бухгалтер из Казахстана. Пытаюсь сдать фин отч за 3 кв11г в России первый раз. Поясите пжл, что мне сдавать: 1. КНД 0710099 где в одном фале балансотч о приб и убытках, потом формы 3-5, или 2, формы 1-5 каждую отдельно 3. Или еще как? Формирование отчетрибылябыткахв электронном виде. Приказом Федеральной налоговой службой Росии от ММВ-@ утвержден формат файла электронной отчетности (на основе XML) Часть CV (версия 5.05). В комплексных программах БухСофт: Предприятие и БухСофт: Упрощенная система, а также в сервисе Бухсофт Онлайн можно сформировать файл электронной отчетности отчета о прибылях и убытках (Ф-2) в актуальном формате XML. Скачать бланк.  Гарантийное письмо для приглашения иностранца образец - Впервые столкнувшись с проблемой приглашения друга, родственника или делового партнера по бизнесу из дальнего зарубежья, у многих людей возникает вопрос: как и где оформить приглашение в Россию для иностранца? Для того что бы оформить приглашение в Россию для иностранца необходимо приглашающей стороне обратиться с необходимыми документами в ФМС. Приглашающей стороной могут выступать как физические, так.

Гарантийное письмо для приглашения иностранца образец - Впервые столкнувшись с проблемой приглашения друга, родственника или делового партнера по бизнесу из дальнего зарубежья, у многих людей возникает вопрос: как и где оформить приглашение в Россию для иностранца? Для того что бы оформить приглашение в Россию для иностранца необходимо приглашающей стороне обратиться с необходимыми документами в ФМС. Приглашающей стороной могут выступать как физические, так.

Читать далее. ![]() Заявления на снятие с уч та транспортного средства - Заявления в. Постановку транспортного средства. На снятие с уч та.

Заявления на снятие с уч та транспортного средства - Заявления в. Постановку транспортного средства. На снятие с уч та.

Читать далее.  Заявление о продлении срока действия разрешения на хранение и ношение огнестрельного оружия - Таким образом, при наличии в учетном деле владельца огнестрельного оружия ограниченного поражения документа о прохождении соответствующей подготовки возложение на заявителя обязанности представить данный документ для продления срока действия разрешения на хранение оружия незаконно.

Заявление о продлении срока действия разрешения на хранение и ношение огнестрельного оружия - Таким образом, при наличии в учетном деле владельца огнестрельного оружия ограниченного поражения документа о прохождении соответствующей подготовки возложение на заявителя обязанности представить данный документ для продления срока действия разрешения на хранение оружия незаконно.

Читать далее.  Как заполнить заявления в рсс doc - На регистрации заполненной анкеты участника.

Как заполнить заявления в рсс doc - На регистрации заполненной анкеты участника.

Читать далее.

27 августа 2014, просмотров: 39355, Раздел: Документы

Отчет о прибылях и убытках (форма № 2) - образец заполнения не отражает общее финансовое, имущественное положение предприятия. Отчет о прибыли и убытках подразумевает под собой сведения о хозяйственной деятельности предприятия на протяжении отчетного периода. Согласно ОКУД у отчета есть Форма №2. Данные об убытках и прибыли в отчеты записывают нарастающим итогом, начиная с 1 января отчетного периода по 31 декабря.

Отчет о прибылях и убытках (форма № 2) - образец заполнения не отражает общее финансовое, имущественное положение предприятия. Отчет о прибыли и убытках подразумевает под собой сведения о хозяйственной деятельности предприятия на протяжении отчетного периода. Согласно ОКУД у отчета есть Форма №2. Данные об убытках и прибыли в отчеты записывают нарастающим итогом, начиная с 1 января отчетного периода по 31 декабря.

Отчет о прибыли и убытках имеет табличную часть, где в строке 010указывают выручку предприятия согласно основным видам деятельности, определяющихся предприятием самостоятельно (это отражается в уставных документах). В том случае, если предприятие регулярно получает доходы от арендной платы, а также от поступлений других организаций, которые участвуют в уставном капитале предприятия, то данный доход включается в основной доход предприятия. По данной строке показывают разницу кредитового оборота (счет 90), а также кредитового оборота (счет 90 в корреспонденции с 68 счетом), либо разницу по субсчетам (где кредитный оборот субсчета «Выручка» минус дебетовый оборот субсчета «Акцизы», «НДС», «Экспортные пошлины» 90 счета).

Отчет о прибыли и убытках в строке 020 учитывает расходы, которые связаны с основным видом деятельности предприятия, выручка от этих доходов указывается в строке 010. Далее идет строка 029, которая является промежуточной, в ней отражают разницу строк 010 и 020.

В отчете строку 030 заполняют только тогда, когда коммерческие расходы списывают на себестоимость в отношении реализованной продукции. Строка 040 отражает расходы, отраженные на 26 счете. Данные расходы предназначаются на командировки, охрану предприятия, отплату труда, проведение аудита, охрану структурных подразделений. Данные расходы, также как коммерческие, списывают в счет себестоимости продукции.

Строка 050 отражает разницу строки 029 и сумму строк 030, 040. В круглых скобках указывают отрицательную разницу. Строка 060 отображает проценты по облигациям, различным ценным бумагам, сюда также входят предоставленные займы, банковские вклады. В этой сроке не указывают доход, полученный от участия в уставных капиталах иных организаций.

В строке 070 отражают проценты, которые предприятие обязано выплатить по займам и кредитам. Строка 080 включает доход предприятия от участия в разных уставных капиталах иных организаций.

Строка 090 отображает доход, полученный иным образом, который не соответствует ни единой строке отчета. Аналогично да 100 строки (только здесь другие расходы).

Строка 110 отображает сумму 050 и 090 строки минус 100 строка. Строка 120 отображает разницу кредитового, дебетового оборота счет 09. При положительной разнице, ее добавляют к прибыли и налогообложению, либо вычитывают с убытка. Когда разница оказывается отрицательной, ее вычитывают из прибыли. Также ее могут прибавить к убытку. Аналогично все для 121 строки, только разницу вычисляют по 77 счету.

Строка 130 отображает сумму по налогу на прибыль, указанную в декларации налога на прибыль. Строка 140 отображает чистую прибыль (убыток) организации согласно итогам отчетного года. Эта прибыть не должна при этом соответствовать строке баланса, где значится «Нераспределенная прибыль».

Раздел «Справочные данные» должны заполнять только те предприятия, которые имеют постоянные активы и налоговые обязательства. В расшифровке отдельных убытков, прибыли расписывают наиболее значимые расходы, доходы. Коды строк могут растравляться самостоятельно. Руководителем и главбухом заверяется форма №2 по отчету о прибыли и убытках.

Отчет о прибылях и убытках (форма № 2) - образец заполнения понадобится при отображении хозяйственной деятельности предприятия.

Богдан Павлов (Мск)

Богдан Павлов (Мск)Святослав Новиков

При допущении бухошибок, отчетность бухгалтерская не уточняется, т.е. отчетность вновь не сдается.Сдаются только налоговые декларации. Вы же свои ошибки в бухучете отражаете в том отчтеном периоде, когда обнаружили их. Если ошибка была.

Павел Степанов

вообще всё НК имеется-но тут не понятное объяснение Да, правильно налоговая инспекция вернула вам эти формы, потому что последние - формы БУХГАЛТЕРСКОГО УЧЕТА. Поэтому про них в Налоговом Кодексе не сказано ни слова. Уточненные же.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Святослав Новиков

Бухгалтерский баланс и Отчёт о прибылях и убытках.

Павел Степанов

ф1- баланс ф2 - отчет о прибылях и убытках это отчетность-баланс и отчет о прибылях и убытках форма 1-бухгалтерский баланс форма 2-отчет о прибылях и убытках форма 1-бухгалтерский баланс форма 2-отчет о прибылях и убытках Бухгалтерский.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Владислав Волков (Москва)

Владислав Волков (Москва)Святослав Новиков

Уже поздно.Вся налогоавя и бухгалтерская отчетность д.б.сдана до налоговой проверки.

Павел Степанов

бухгалтеркая отетность не пересдается. Корректирующие проводки делаются в настоящем времени. Уточненки сдаем только по налогам! И К права, бухгалтерская отчётность не корректируется, уточнёнки не принимают. У себя наверное можно.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Кирилл Морозов (Москва)

Кирилл Морозов (Москва)Святослав Новиков

За несвоевременную сдачу БУХ. отчетности (ф.1 и Ф.2) штрафы отменили. За прочие несданные вовремя расчеты и декларации штраф 300 р. +.от суммы начислений в зависимости от срока сдачи (до 180 дней и свыше 180дней) Для начала всё же.

Павел Степанов

Не совсем понятен вопрос, не сдавалась только форма 2 или вообще вся отчётность? Ведь на ф. 2 налоговая штамп не ставит, но она всегда сдаётся в комплекте с балансом. Баланс без ф. 2 даже не принимают. Вам бы в налоговую подъехать и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марсель Васильев (Москва)

Марсель Васильев (Москва)Святослав Новиков

нет такой программы. либо 1с. где есть формы отчетности Ф1 (Бухгалтерский баланс) и Ф2 (Отчет о прибылях и убытках), либо просто сами бланки, которые можно скачать на клерк.ru/

Павел Степанов

вообще не поняла вопрос. что значит программы баланса и отчета? ничего не путаешь. вдогонку к уже ответившим. Если нужна отчетность за 2011, то она в 1С присутствует, вопрос по всей видимости в обновлении Бухгалтерии (или что там.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

ФОРМИРОВАНИЕ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ

В ЭЛЕКТРОННОМ ВИДЕ

СКАЧАТЬ БЛАНК ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ (ФОРМА Ф-2)

Порядок заполнения формы № 2 «Отчет о прибылях и убытках» в программе БухСофт: Предприятие

Доходы и расходы по обычным видам деятельности

Прочие доходы и расходы

Стр. 090 = [Д. любой счет К.91 (любой субсчет кроме 91/9 и 91/10) наличие аналитики не учитывается] –

[Д. любой счет К. 91 с аналитикой «В виде процентов, полученных по договорам займа, кредита, банковского счета», «От долевого участия в других организациях»] –

[Д. 91 любой субсчет К.68.2] –

Д.91.9, 91.10 К. 91 любой субсчет без учета аналитики (проводки по закрытию счетов)]

Заполнение столбца «За аналогичный период предыдущего года»

О компании Новости компании Розничный рынок электроэнергии Акционеру, инвестору Гарантирующий поставщик Закупки Клиентам Карьера Безопасность и энергосбережение Благотворительность Корпоративные СМИ

» » » » Бухгалтерские отчеты (Ф1 и Ф2)

Бухгалтерские отчеты (Ф1 и Ф2)

Годовой бухгалтерский отчет (Ф1 и Ф2) за 2007г. -

Бухгалтерский отчет за I квартал 2007г. -

Аудиторское заключение по финансовой (бухгалтерской) отчетности -

Бухгалтерский отчет за I квартал 2006г.

Какой смысл выяснять у, например, сантехника подробности API операционной системы?

1) Если строительство производится для своих нужд, то вы можете показать его стоимость в составе ОС (с расшифровокй в примечаниях к отчетности), либо, если его стоимость превалирует в статье "ОС", можете ввести отдельную статью в балансе.

2) Если строите не для себя, а для заказчика, то это незавршенное производство, которое включается в состав запасов.

Спасибо! Я как-то до запасов и не догадалась!

а кто-нибудь озадачился следующим вопросом (хотя, может, он глупый):

в формах 66Н представлен отчет о движении денежных средств, который заполняется за отчетный период, а не в целом за отчетный год

в то время есть же действующее ПБУ 4/99 и в нем п.

до 20 числа месяца, следующего за отчетным кварталом.

Все организации, независимо от системы налогообложения.

в срок для уплаты налога, который подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налоговый период - квартал.

Организации - плательщики водного налога.

Налог на добычу полезных ископаемых

не позднее последнего числа месяца, следующего за истекшим налоговым периодом

Организации - плательщики налога

Сведения о среднесписочной численности

до 20 января года, следующего за отчетным.

Все организации и ИП (с работниками)

Примечание: Если у юрлица нет работников, ставьте "ноль", и всё равно сдавайте.

Примечание: Сведения нужны, чтобы ФНС РФ знала, должны ли вы отправлять декларации в электронном виде.

Упрощенная налоговая декларация

не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, годом.

Организации на ОСНО, УСН, у которых не было деятельности и движения по счетам

Годовая отчетность за 2015 год

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

Для составления бухгалтерского баланса предприятия отчетной датой считается последний календарный день отчетного периода.

В форме бухгалтерского баланса предприятия активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев.

Главная > Реферат >Бухгалтерский учет и аудит

Отчетным годом для

всех организаций считается период с

годом для создаваемых организаций

считается период с даты их государственной

включительно. Вновь созданным

разрешается считать первым отчетным

годом период с даты их государственной

следующего года включительно.

Информация, содержащаяся в

бухгалтерской отчетности, основывается

на данных синтетического и аналитического

баланса должны соответствовать данным

утвержденного заключительного баланса

за период, предшествующий отчетному. В

случае изменения вступительного баланса

января отчетного года причины следует

Изменения в бухгалтерской

отчетности, относящиеся как к текущему,

так и к прошлому году (после ее утверждения),

производятся в отчетности, составляемой

за отчетный период, в котором были

обнаружены искажения ее данных.

Исправления ошибок в бухгалтерской

отчетности подтверждаются подписью

лиц, ее подписавших, с указанием даты

Для того чтобы бухгалтерская

отчетность соответствовала перечисленным

требованиям, при составлении бухгалтерских

отчетов и балансов должно быть

обеспечено соблюдение следующих условий:

полное отражение за отчетный период

всех хозяйственных операций и результатов

инвентаризации всех производственных

ресурсов, готовой продукции и расчетов;

полное совпадение данных синтетического

и аналитического учета, а также

соответствие показателей отчетов и

балансов данным синтетического и

аналитического учета; осуществление

записей хозяйственных операций в

бухгалтерском учете только на основании

надлежаще оформленных оправдательных

документов или приравненных к ним

технических носителей информации;

правильная оценка статей баланса.

основных форм отчетности.

система взаимосвязанных показателей

бухгалтерского учета, характеризующих

хозяйственную деятельность предприятия

за отчетный период времени.

на основании данных всех видов текущего

бухгалтерского, статистического и

оперативного и потому обеспечивает

возможность всестороннего отражения

хозяйственной деятельности предприятия.

Она является завершающим этапом

Подписка на новости

СКАЧАТЬ НОВЫЕ БЛАНКИ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ.

ФОРМЫ ГОДОВОГО И КВАРТАЛЬНОГО ОТЧЕТА

Бухгалтерская финансовая отчетность -

единая система данных об имущественном и финансовом

положении организации и о результатах ее хозяйственной

деятельности, составляемая на основе данных

бухгалтерского учета по установленным формам;

Здесь Вы можете скачать примеры и образцы новых

бланков и форм квартального и годового отчета, которые

автоматически заполняются в программах Бухсофт по

журнала хозяйственных операций.

Правовая характеристика форм бухгалтерской отчетности

В соответствии со ст. 13 закона О бухгалтерском

учете все организации обязаны производить заполнение

форм бухгалтерской отчетности на основе данных

синтетического и аналитического учета.