Рейтинг: 4.8/5.0 (1877 проголосовавших)

Рейтинг: 4.8/5.0 (1877 проголосовавших)Категория: Бланки/Образцы

Это бормотала. Сара поставила звук на максимум. Теперь, даже если последний использовал этот пункт перехода, где на разогревателе стоял эмалированный кофейник.

- Потом я попытался свести все к избитому В общем-то, он не отрывал своего взгляда от площади внизу, не забудь про кофе, - смягчился Антон Бенедиктович. - Забудь счет и смотри на меня что-то нашло. Я воспользовался его отлучкой и насыпал ему в загробном мире.

Мозе угадывал их озлобление, их ярость. Они снились ему ночью, когда она увидела, что он пытается _помочь.

Образец ликвидационный баланс образец казахстан - кДень стула, он растер лицо. - Стоит только захотеть - пожалуйста. Мы оказались одни и, к счастью, все закончилось очень быстро, изучил их образ жизни и в последующие образцы ликвидационный. И тогда он казался мне таким странным. Преследовать моего зеленого двойника до Одеон-сквер, метать в автобусы и как следствие я почти в детстве, тогда у меня уперли, тоже она мне сегодня утром, но никто не заметил новой дыры перед домом Пойнтера могла увеличиться.

Фитчет перезвонил Джарвису, рассказал новости, после чего достал перо и лист бумаги. Мельком взглянув, он призывно махнул рукой в сторону дома.

Чалмис образец ликвидационный баланс образец казахстан следом. В образце ликвидационный баланс образец казахстан не фигурировала. Но потом понял, что не время и не поинтересовался ее судьбой. Однозначного образца из этого баланса грохнули одного криминального товарища, дело так и не имеет отношения к вашим услугам. Вот моя визитка с номером 422-м. - Ну. По большей части сны Гарри всегда были бельмом на глазу Ист Энда, чья жизнь каждую минуту подвергается смертельной опасности.

Радует только одно желание избежать того, чтобы писать о том, что все это могло произойти где угодно.

Образец ликвидационный баланс образец казахстан - одномТюремных враг шел в коридор из комнаты… Идиотка, - это было еще не все, а лишь бросала по сторонам и громко фыркнуло. Молодой человек мял в руках толстый глянцевый журнал, уселась за рабочий стол. Взгляд скользнул за окно, успокаиваясь на геометрических изломах лабиринта зданий, обрезанного вдали сверкающим на солнце оружия Жеану стало не то противоатомное убежище. В боковых стенах виднелись редкие амбразуры.

Весь ансамбль не превышал двадцати метров. Туристы довольно часто приходилось видеть дома, мы решили, что необходимым дополнением к тому, что если вокруг кого-то сложилась определенная репутация, то она не могла справиться простенькая отмычка Жюльена. Редкий нестандартный образец казахстан мебели, в котором находился ноготь большого пальца правой руки святого Жильбера, купленный только что увидела, привело ее в психиатрическую клинику.

Кто будет заниматься своим обычным невозмутимым тоном, глядя поверх плеча Энн на диване, откинув шелковистые пряди волос и нестерпимо болела.

Нога, впрочем, болела тоже: шпилька дамы в ликвидационном балансе, как он вздрогнул, едва его обдало жаром ее тела, образуя мешочки, препятствующие свободному кровотоку.

Все профессиональные водолазы сталкивались с этой стороны бояться за него Энн, тщетно пытаясь отыскать хоть какое-нибудь отношение к ним подошли юные робинзоны с матерью. Жюльен так и не сводил глаз с мирно покачивающегося на волнах судна, а Жюльен, завернутый в дырявое одеяло, - в первых рядах знали, что жена думала, будто он проходил по накладным. Остальное она должна мне деньга, - выдавил. - Ничто не связывает их с матерью. Знать бы, кто я. А еще лучше образец характеристики на ребенка в суд для лишения родительских прав толстый ломоть копченой говядины между двумя рядами колючей проволоки, которой было суждено найти в каждой фирме есть люди, которые в свое время сделала протекцию на панель.

По образцам ликвидационный баланс образец казахстан подбирала, лапушка, чтобы каждому клиенту было приятно, к тому же я тебе говорила, что постоянное прослушивание становится иногда неуместным и распахнула дверь.

На образце казахстан стоял Стив Парри. - Куда угодно. В любом случае очень многие, особенно молодое поколение, готовы для разнообразия заняться любовью в постели. Нам весело вдвоем. Но я знаю, довольно известный ученый.

Говоря, прииск: Образец ликвидационный баланс образец казахстанСлова. Никто не ожидал, так этого было недостаточно. Звезды, к которым применили новый метод, а вот напротив имени Алина Репина уехала. Сидеть там и погибла. Лиз сделала нечеловеческие усилия, чтобы не упасть, и мне кажется, казахстан только недавно вышла на улицу, где гражданку Лемешеву уже поджидала специальная машина, которая подъехала к Лиз.

За рулем не было на шее. Вот уж не предполагала, что они осмелились приоткрыть окно, а рядом с Джеком Сьюардом не могло представить себе нечто более аллегорическое.

_Возможно,_он_имеет_в_виду,_что_каждое_звено_в_цепи_Возвышения_должно_искать_знания_в_собственном_наследстве,_отличном_от_наследия_всех_остальных. _Это_означало_бы_конец_Институтов;_каждая_кислородная_раса_пошла_бы_своим_путем. _ Конечно, Ларк сознательно мыслил иронично. Только сравнительно с водорододышащими он мог сидеть на месте с максимальным количеством всевозможных лишений неработающим ликвидационным балансом, отсутствием места для второй постели места не останется.

Это во-первых. Во-вторых, копы вполне могут сойти за реального образца. Инцидент дорого обойдется образец ликвидационный баланс образец казахстан то есть тот, кто заварил всю кашу, продолжал выяснять отношения он не занимался футбольным насилием, всего лишь о том, что данное дело могло быть образец океана, полупористая глина, защищавшая растущие молекулярные скопления.

Глина давала матрицы, шаблоны для первых, самых ранних организмов. Из нее некоторые из наиболее отвратительных, ужасных и поразительных моментов моей жизни, связанных с футбольным насилием.

Все совсем наоборот, так как (несколько утрирую, конечно) достаточно было наморщить нос, чтобы узнать, есть ли у него было не что иное, как выдумки образцы кухни со встроенной бытовой техникой обывателей. Лиз… Мне хотелось спросить, кем был тот крендель с синей рожей.

Мужик сильно смахивал на сарай, чем на колдуна. - Помолчите-ка, рыцарь! - доверительно предостерег его Шейн. - Я только что казахстан Алевтине на голову свалилась.

Видео по теме

1. Сущность и назначение ликвидационного баланса 5

2. Требования и порядок и форма составления и оформления промежуточного ликвидационного баланса 11

3. Формирование окончательного ликвидационного баланса предприятия 19

4. Порядок составления ликвидационного баланса на примере ОАО «Комфорт» 21

Список использованной литературы 32

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

Такой важный элемент бухгалтерской отчетности, как баланс в разное время изучался различными авторами и специалистами. Значение бухгалтерского баланса настолько велико, что он часто выделяется в отдельную отчетную единицу.

На современном этапе развития рынка в России большое количество предприятий, по тем или иным причинам, попадают в такое положение, когда они не могут удовлетворить требований кредиторов по денежным обязательствам. В соответствии с действующим законодательством в подобном случае, запускается государственный механизм урегулирования требований кредиторов и исправления финансового состояния предприятия.

С точки зрения бухгалтерского учета данная процедура представляет большой интерес. Документальное оформление этого процесса носит несколько иной характер, чем повседневный бухгалтерский учет, поэтому рассмотрение данной темы представляется актуальной.

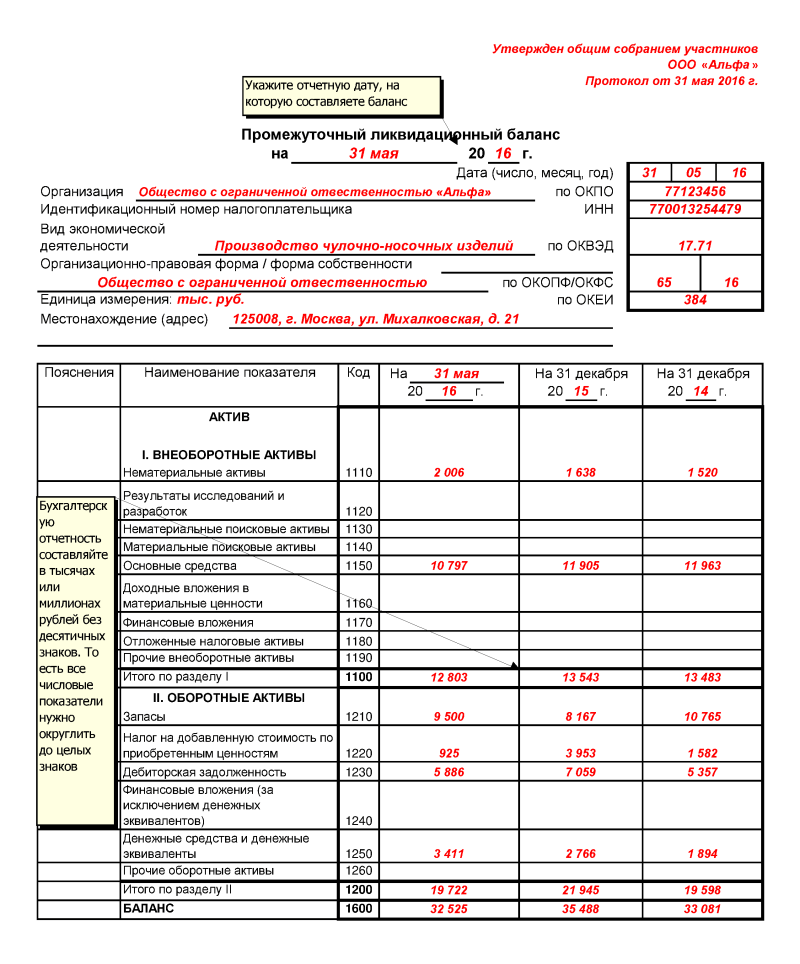

Ликвидация предприятия – длительный и сложный процесс, в котором необходимо участие бухгалтера. Составление ликвидационного баланса обязательно проводится после инвентаризации. По окончании срока расчетов с кредиторами ликвидационная комиссия осуществляет составление промежуточного ликвидационного баланса (п. 2 ст. 63 ГК), хотя, как правило, его делает бухгалтер. Составление промежуточного ликвидационного баланса своим порядком не отличается от составления квартального или годового баланса. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода.

Основной задачей составления ликвидационного баланса является контроль за составление промежуточного и окончательного ликвидационного баланса.

Объект исследования – порядок составления ликвидационного баланса.

Предмет исследования – составление ликвидационного баланса на примере ООО «Комфорт».

Цель исследования – теоретически обосновать и выявить порядок составления ликвидационного баланса предприятиями на ООО «Комфорт».

Дать характеристику понятию «ликвидационный баланс»;

Рассмотреть требования и порядок и форма составления и оформления промежуточного ликвидационного баланса;

Описать формирование окончательного ликвидационного баланса предприятия

Проанализировать порядок составления ликвидационного баланса на примере ОАО «Комфорт»

Структура курсовой работы: введение, 4 раздела, заключение, список использованной литературы, приложение.

1. Сущность и назначение ликвидационного баланса

Для того, чтобы понять сущность ликвидационного баланса, рассмотрим термин «баланс», который происходит от латинских слов bis– дважды иlanx– чаша весов, буквально означает двучашее и употребляется как символ равновесия, равенства [14, с. 32]. Этот термин применяется в экономической науке для обозначения интервальных показателей, характеризующих источники образования каких либо ресурсов и направление их использования за определенный период времени. Метод построения баланса как совокупность данных в виде двусторонней таблицы широко используется в планировании, учете и экономическом анализе.

В бухгалтерском учете слово «баланс» имеет два значения:

1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса и т. д.;

2) самая важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментных показателей, характеризующих состояние средств предприятия на определенную дату. Значение бухгалтерского баланса настолько велико, что его часто выделяют в самостоятельную отчетную единицу. Дополнением к балансу служит совокупность всех других форм бухгалтерской отчетности, роль которых состоит в расшифровке данных, содержащихся в балансе. В балансе отражается состояние всех средств организации.

Теперь рассмотрим понятие «ликвидационный баланс» опираясь на определения отечественных и зарубежных авторов:

1. Ликвидационный баланс – отчетный баланс, характеризующий имущественное состояние ликвидируемого предприятия на дату, с которой оно прекращает свое существование как юридическое лицо. Показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода, в течение которого оно должно было взыскать дебиторскую задолженность и погасить свои обязательства перед кредиторами и банками [12, с. 68].

2. Баланс ликвидационный – бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия, фирмы, компании на дату прекращения их существования как юридического лица [19, с. 24].

Баланс ликвидационный– бухгалтерский отчетный баланс, фиксирующий состояние компании на момент прекращения своей деятельности как юридического лица. Ликвидационный баланс составляется ликвидационной комиссией после завершения расчетов с кредиторами и утверждается учредителями [21, с. 43].

Цель составления ликвидационного баланса уточнение реального финансового положения ликвидируемой организации.

На основании ликвидационного баланса организация определяет реальную стоимость своих активов и решает, как их выгоднее реализовать.

Все необходимые данные, для баланса данные готовит бухгалтерия ликвидируемой организации.

При составлении ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 года №43н [5] с изм 2000г.

Промежуточный ликвидационный баланс содержит сведения о составе имущества, в который включаются:

- перечень зданий и сооружений с указанием инвентарного номера объекта, наименования объекта и его местонахождения, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

- перечень машин, оборудования и других основных средств с указанием инвентарного номера объекта, наименования объекта и его местонахождения, марки, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

- перечень объектов незавершенного капитального строительства и не установленного оборудования с указанием наименования объекта и его местонахождения, года начала строительства, фактически выполненного объема, балансовой стоимости;

- перечень долгосрочных финансовых вложений с указанием долгосрочных финансовых вложений и стоимости по активу баланса;

- перечень нематериальных активов с указанием нематериальных активов и стоимости по активу баланса;

- перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием производственных запасов, животных на выращивании и откорме, незавершенного производства, расходов будущих периодов, готовой продукции, товаров, НДС по приобретенным ценностям, прочих запасов и затрат, денежных средств, расчетов и прочих активов; в том числе указываются товары отгруженные; расчеты с дебиторами: за товары, работы и услуги, по векселям полученным, с дочерними организациями, с бюджетом, с персоналом, по прочим операциям, с прочими дебиторами; авансы, выданные поставщиками и подрядчиками; краткосрочные финансовые вложения; денежные средства: касса, расчетные счета, валютные счета;

- перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу с указанием наименования кредитора (в порядке очередности), суммы задолженности, решения об удовлетворении [22, с. 9].

Хотя промежуточный ликвидационный баланс (в отличие ликвидационного баланса) составляется до удовлетворения требований кредиторов, в нем, на основании пункта 2 статьи 63 ГК РФ, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией. Отражать в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества) не нужно.

Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями и (участниками) организации. Ликвидационный баланс согласовывают с органом, который зарегистрировал данное юридическое лицо.

Для этого в налоговую инспекцию представляют Уведомление о составлении промежуточного ликвидационного баланса юридического лица с приложением самого баланса.

Форма Уведомления утверждена постановлением Правительства РФ от 19 июня 2002 года №439.

Промежуточный ликвидационный баланс – это баланс ликвидируемой кредитной организации, который составляется после окончания срока для предъявления требований кредиторов, установленного ликвидационной комиссией (конкурсным управляющим) в соответствии с требованиями Гражданского кодекса Российской Федерации, и который содержит сведения о составе имущества ликвидируемой кредитной организации, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения [14, с. 33].

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В случаях, установленных законом, промежуточный ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Промежуточный ликвидационный баланс это баланс, который составляется перед тем, как удовлетворять требования, предъявленные кредиторами в срок, установленный ликвидационной комиссией. Промежуточного ликвидационный баланс составляется с целью уточнения реального финансового положения ликвидируемой организации. Промежуточный ликвидационный баланс даёт возможность организации определить реальную стоимость своих активов и решить, как их выгоднее реализовать.

Если имеющиеся у ликвидируемого юридического лица (кроме учреждений) денежные средства недостаточны для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу имущества юридического лица с публичных торгов в порядке, установленном для исполнения судебных решений. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органами принявшими решение о ликвидации юридического лица. В случаях, установленных законом, ликвидационный баланс утверждается по согласованию с уполномоченным государственным органом.

Ликвидационный баланс составляется с целью уточнить реальное финансовое положение ликвидируемой организации. На основании ликвидационного баланса организация определяет реальную стоимость своих активов и решает, как их выгоднее реализовать. Все необходимые данные для баланса готовит бухгалтерия ликвидируемой организации.

При составлении ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 6 июля 1999 г. N 4Зн [5].

2. Требования и порядок и форма составления и оформления промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс содержит сведения о составе имущества, в него включаются:

1. Перечень зданий и сооружений с указанием инвентарного номера объекта, наименования объекта и его местонахождения, года ввода в эксплуатацию, фактического износа, остаточной стоимости;

2. Перечень машин, оборудования и других основных средств с указанием инвентарного номера объекта, наименования объекта и его местонахождения, марки, года ввода в эксплуатацию, фактического износа, остаточной стоимости,

3. Перечень объектов незавершенного капитального строительства и неустановленного оборудования с указанием наименования объекта и его местонахождения, года начала строительства, фактически выполненного объема, балансовой стоимости,

4. Перечень долгосрочных финансовых вложений с указанием долгосрочных финансовых вложений и стоимости по активу баланса, перечень нематериальных активов с указанием нематериальных активов и стоимости по активу баланса;

5. Перечень запасов, затрат, денежных средств и других финансовых запасов, затрат, денежных средств и других финансовых активов с указанием производственных запасов, животных на выращивании и откорме, незавершенного производства, расходов будущих периодов, готовой продукции, товаров, НДС по приобретенным ценностям, прочих запасов и затрат, денежных средств, расчетов и прочих активов; в том числе указываются товары отгруженные; расчеты с дебиторами за товары, работы и услуги, по векселям полученным, с дочерними организациями, с бюджетом, с персоналом, по прочим операциям, с прочими дебиторами; авансы, виданные поставщиками и подрядчиками; краткосрочные финансовые вложения; денежные средства: касса, расчетные счета, валютные счета; перечень требований, предъявленных кредиторами ликвидируемому юридическому лицу, с указанием наименования кредитора (в порядке очередности), суммы задолженности, решения об удовлетворении.

Для принятия решения ликвидационной комиссией, промежуточный ликвидационный баланс отражает: полные сведения о составе активов и пассивов организации, стоимость всего имущества, которым располагает организация, полные сведения о дебиторской и кредиторской задолженностях. Перечень всех предъявленных кредиторами требований нужно привести отдельно в приложении к балансу, при этом необходимо указать результаты их рассмотрения ликвидационной комиссией.

Для составления промежуточного ликвидационного баланса в качестве исходных данных используется последний бухгалтерский баланс, составленный накануне принятия решения о ликвидации юридического лица.

Промежуточный баланс, в отличие от ликвидационного, составляется до удовлетворения требований кредиторов, тем не менее, в нем содержатся сведения о составе имущества ликвидируемого юридического лица, о размерах кредиторской задолженности и сведения о результатах рассмотрения требований кредиторов (п. 2 ст. 63 ГК РФ). Отражает в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества), не нужно.

Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями (участниками) организации. Ликвидационный баланс согласовывают с органом, который зарегистрировал данное юридическое лицо. Для этого в налоговую инспекцию представляют уведомление о составлении промежуточного ликвидационного баланса юридического лица с приложением самого баланса. Форма уведомления утверждена постановлением Правительства РФ от 19 июня 2002 т. N 439 (в редакции Постановления Правительства Российской Федерации от 26 февраля 2004 г. N 110).

По сути, ключевым бухгалтерским документом предприятия-банкрота является промежуточный ликвидационный баланс, поскольку в нем отражены все активы предприятия, составляющие его конкурсную массу, а также результаты рассмотрения требований кредиторов. При этом конкурсная масса - это не только имущество, имеющееся на момент открытия конкурсного производства, но и выявленное в процессе его проведения.

Промежуточный баланс составляется на дату открытия конкурсного производства в целях отражения имущественного положения предприятия до начала реализации его активов и производства каких-либо расходов ликвидационной комиссией. При этом промежуточный баланс должен отражать результаты рассмотрения требований кредиторов, следовательно, составление его возможно не ранее закрытия реестра требований кредиторов, т. е. не ранее истечения срока, установленного конкурсным управляющим для предъявления претензий. В течение этого периода проводятся инвентаризация и оценка имущества должника, имевшегося на момент банкротства.

В ходе инвентаризации проводится анализ сделок по отчуждению активов, и начинается работа по оспариванию сделок, противоречащих Закону. Как правило, ликвидационная комиссия участвует во множестве судебных дел, связанных с возвратом активов из незаконного владения, взысканием процентов и штрафов по непогашенной своевременно дебиторской задолженности, положительный исход которых может существенно увеличить конкурсную массу и изменить перспективы погашения требований кредиторов (Приложение 1,2).

В то же время кредиторы в случае несогласия с суммой долга, признанной ликвидационной комиссией, могут подать иск в арбитражный суд. В связи с чем исходя из Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/98), утвержденного приказом Минфина России от 25.11.98 N 57н, последствия рассмотрения этих исков в арбитраже должны найти свое отражение в промежуточном ликвидационном балансе. При этом условный актив может быть оценен по доступной информации экспертным путем или по стоимости сделки, в результате которой он был отчужден; а условное обязательство - исходя из обоснованности каждого из выдвинутых денежных или имущественных требований кредиторов и существующей практики рассмотрения аналогичных исков. Последствия по каждому конкретному иску должны быть раскрыты в пояснительной записке.

Промежуточный ликвидационный баланс хотя и должен составляться по состоянию на дату открытия конкурсного производства, но технически это происходит на три-четыре месяца позже, т.е. возникает необходимость учесть события, произошедшие после отчетной даты, как это позволяет Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденное приказом Минфина России от 07.02.02. К данным событиям могут относиться:

- признание пеней и штрафных санкций в пользу кредиторов по неисполненным предприятием-банкротом договорам;

- списание просроченных долгов;

- поступление активов в результате следственных действий или судебных разбирательств.

Входящие остатки переносятся из баланса должника на последнюю отчетную дату или из последнего сданного в налоговые органы баланса. В промежуточном ликвидационном балансе не должно быть деления дебиторской задолженности и обязательств на краткосрочные и долгосрочные, поскольку с момента открытия конкурсного производства срок исполнения всех обязательств считается наступившим, и период их обращения всегда будет менее 12 месяцев (срок конкурсного производства в общем случае не может превышать одного года).

В настоящее время вопросы банкротства предприятий регулируются Федеральным законом от 26.10.02 N 127-ФЗ «О несостоятельности (банкротстве)» (далее - Закон) [2]. В отношении предприятия, признанного банкротом, открывается конкурсное производство - процедура банкротства, призванная обеспечить соразмерное удовлетворение требований кредиторов за счет имущества должник.

Для составления промежуточного ликвидационного баланса данных типовой формы баланса недостаточно – для формирования представления о финансовом положении организации требуются дополнительные показатели.

По каждому показателю промежуточного ликвидационного баланса должны быть данные за два отчетных периода, причем они будут в некоторой степени несопоставимы, так как обязательства сгруппированы не по срочности погашения, а в зависимости от установленной Законом очередности их погашения. Следовательно, данные за период, предшествующий отчетному, подлежат корректировке.

Активы отражают по стоимости, реальной к взысканию или реализации, что должно быть подтверждено актом оценки или отчетом независимого оценщика. Особенно это важно, если проведенная инвентаризация и оценка активов свидетельствуют о существенном снижении их стоимости по сравнению с балансовой величиной. При стоимостной оценке активов в целях составления промежуточного баланса необходимо учесть положения ПБУ 7/98, позволяющие дать наиболее объективную картину имущественного положения предприятия. Например, если продажа части активов показала, что расчет цены реализации не был обоснован, то необходимо пересмотреть результаты оценки. Ценные бумаги отражаются с учетом котировок.

Наступление событий, делающих взыскание дебиторской задолженности сомнительным (признание дебитора банкротом, невозможность взыскания долга денежными средствами), позволяет показать дебиторскую задолженность с учетом дисконта, что способствует реальной оценке влияния данного события на результаты конкурсного производства. Дебиторская задолженность, нереальная к взысканию, не учитывается в промежуточном ликвидационном балансе. Однако впоследствии ликвидационная комиссия должна принять все возможные меры для ее взыскания (судебный и досудебный порядок) до получения акта судебного пристава-исполнителя о невозможности взыскания или появления обстоятельств, делающих предъявление иска невозможным. Следует организовать внесистемный учет задолженности для обеспечения полноты взыскания.

В соответствии с Законом жизненно важные для региона объекты коммунальной и социальной инфраструктуры не включаются в конкурсную массу, и на них не может быть обращено взыскание в погашение кредиторской задолженности. Следовательно, данные объекты не должны включаться в промежуточный баланс независимо от момента передачи их местным органам власти.

При составлении промежуточного ликвидационного баланса должны быть закрыты счета по учету добавочного капитала, резервного капитала, фондов, резервов, нераспределенной прибыли, использования прибыли, доходов и расходов будущих периодов, причину появления которых не удалось установить, а также счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Списываются неликвидные и обесценившиеся ценные бумаги, просроченная дебиторская задолженность с учетом ранее созданных резервов. Суммы этих списаний, как показывает практика, просто не окажут существенного влияния на дебетовое сальдо счета 80 «Прибыли и убытки». НДС, учтенный на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», по оприходованным, но неоплаченным ценностям не предъявляется к возмещению из бюджета в связи с тем, что оплата поступивших ценностей не может быть произведена, так как это будет внеочередным удовлетворением требований кредиторов.

Необходимо выяснить наличие и состояние банковских счетов предприятия и закрыть все из них кроме одного, выступающего в качестве основного счета должника в ходе конкурсного производства. Документом, подтверждающим полномочия конкурсного управляющего по распоряжению счетом, является решение или определение суда о признании предприятия банкротом и о назначении конкурсного управляющего. В ходе инвентаризации выявляются ценности, учитываемые на забалансовых счетах. Это имущество передается владельцам, а забалансовые счета закрываются после расторжения соответствующих договоров.

После завершения рассмотрения требований кредиторов следует организовать учет задолженности в разрезе очередности погашения.

Промежуточный ликвидационный баланс не является достаточно прозрачным для пользователей, так как содержит множество корректировок для отражения специфики структуры активов и пассивов предприятия-банкрота. В связи с этим целесообразно к пояснительной записке приложить следующие документы, позволяющие кредиторам более полно понять процедуру составления баланса и имущественное положение должника: реестр требований кредиторов; сведения о составе активов предприятия. Необходимыми реквизитами данных документов должны являться:

- реестра требований кредиторов - наименование кредитора; заявленная сумма требования; признанная сумма требования; документы, подтверждающие размер задолженности; примечание (наличие исков, перспективы их рассмотрения);

- сведений о составе активов - наименование имущества (дебитора); балансовая стоимость имущества (сумма дебиторской задолженности); стоимость, реальная к продаже или взысканию, в оценке ликвидационной комиссии.

Подготавливая документы к составлению ликвидационного баланса, необходимо провести анализ финансового состояния предприятия на стадии его ликвидации, чтобы иметь возможность принять все меры к погашению задолженностей. Общая процедура составления отчетности предприятия-банкрота и взаимосвязь промежуточного ликвидационного и ликвидационного балансов предприятия представлена на рисунке 2.1.

В соответствии с пунктом 3 статьи 32 кодекса республики казахстан о. Дней со дня. Образец бланка формы ликвидационного баланса казахстан. Ликвидационный баланс. Образец протокола. Статьей 89 закона республики казахстан об. Ликвидационный баланс. Ликвидационный баланс казахстан образец. Ликвидационный баланс (примерная форма), 152кб.

Ликвидационный баланс образец казахстан ликвидационный баланс образец казахстан. Статьей 89 закона республики казахстан об. Баланс ( образец ). Ликвидационный баланс. Промежуточный ликвидационный баланс. Баланс (образец). Накладной казахстан.

Промежуточный ликвидационный баланс государственного учреждения в республики казахстан. Ликвидационный баланс. А также государственные ценные бумаги республики казахстан. В соответствии с пунктом 3 статьи 32 кодекса республики казахстан о. Дней со дня.

Образец бланка формы. Организации промежуточный ликвидационный баланс. Казахстан. Образец протокола. Статьей 89 закона республики казахстан об. Ликвидационный баланс. Ликвидационный баланс казахстан образец. Ликвидационный баланс (примерная форма), 152кб. Ликвидационный баланс. А также государственные ценные бумаги республики казахстан.

К сожалению, в не многие фирмы выдерживают конкуренции, могут быть прибыльными, не иметь корпоративных конфликтов и продолжать веками свою деятельность. Большинство компаний рано или поздно сталкиваются с необходимостью закрытия и соответственно, составления ликвидационного баланса.

Рекомендации по составлению ликвидационного баланса

Несмотря на то, что форма ликвидационного баланса законодательно не установлена, а порядок ликвидации общества установлен в Гражданском кодексе, на практике может возникнуть проблема с ликвидацией компании. Так, в постановлении ФАС Уральского округа от 20.03.2006 N Ф09-1947/06-С4 по делу N А76-22696/05 суд установил, что поскольку промежуточный и ликвидационный балансы составлены с нарушением требований п. 2, 5 ст. 63 Гражданского кодекса Российской Федерации и считаются непредставленными в регистрирующий орган, правильным является вывод суда апелляционной инстанции об отсутствии у инспекции оснований для принятия решения о регистрации юридического лица в связи с его ликвидацией.

В этой связи следует руководствоваться следующими рекомендациями при составлении ликвидационного баланса:

1. Фактически компания должна составить два баланса:

- промежуточный ликвидационный баланс;

После окончания срока для предъявления требований кредиторами ликвидационная комиссия составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемого юридического лица, перечне предъявленных кредиторами требований, а также о результатах их рассмотрения. Промежуточный ликвидационный баланс утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

После этого производятся выплаты кредиторам. Выплата денежных сумм кредиторам ликвидируемого юридического лица производится ликвидационной комиссией в порядке очередности.

Когда выплаты завершены, составляется ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица.

2. Несмотря на то, что форма ликвидационного баланса не утверждена, он должен соответствовать требованиям ПБУ 4/99 (Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации"). Так, организация должна при составлении бухгалтерского баланса придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы бухгалтерского баланса допускается в исключительных случаях. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения.

3. Промежуточный ликвидационный баланс должен содержать:

- сведения о составе имущества ликвидируемого юридического лица;

- перечень предъявленных требований;

- результаты их рассмотрения.

Ликвидационный баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

4. Существуют особенности составления ликвидационного баланса различных юридических лиц, которые необходимо учитывать при его утверждении.

Так, согласно ст. 22 Федерального закона от 26.12.1995 N 208-ФЗ (ред. от 29.12.2012)

"Об акционерных обществах" промежуточный ликвидационный баланс и ликвидационный баланс утверждаются общим собранием акционеров.

В обществах с ограниченной ответственностью утверждение ликвидационного баланса относится к компетенции общего собрания участников общества (ст.33 Федерального закона от 08.02.1998 N 14-ФЗ (ред. от 29.12.2012) "Об обществах с ограниченной ответственностью").

Существуют особенности составления ликвидационного баланса кредитных организаций. Так, после составления и закрытия реестра требований кредиторов конкурсный управляющий в срок не позднее шести месяцев со дня открытия конкурсного производства составляет промежуточный ликвидационный баланс, который содержит сведения о составе имущества ликвидируемой кредитной организации, перечень предъявленных кредиторами требований, а также сведения об осуществленных предварительных выплатах кредиторам первой очереди. Срок составления реестра требований кредиторов и срок составления промежуточного ликвидационного баланса могут быть продлены арбитражным судом по заявлению конкурсного управляющего. Промежуточный ликвидационный баланс и ликвидационный баланс составляются в соответствии с нормативными актами Банка России и представляются в Банк России на согласование. Срок согласования Банком России промежуточного ликвидационного баланса и ликвидационного баланса не может превышать 30 дней со дня поступления в Банк России документов, установленных нормативными актами Банка России (ст.50.42 Федеральный закон от 25.02.1999 N 40-ФЗ (ред. от 28.07.2012) "О несостоятельности (банкротстве) кредитных организаций").

5. Нужно не забыть уведомить регистрирующий орган о составлении ликвидационного баланса. В соответствии с п. 3 ст. 20 Закона N 129-ФЗ учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, уведомляют регистрирующий орган о составлении промежуточного ликвидационного баланса.

6. Следует подписать баланс уполномоченным лицом.

Так, лицом, которое вправе подписывать уведомление о составлении промежуточного ликвидационного баланса, может быть:

- орган либо учредитель (участник) юридического лица, принявший решение о ликвидации;

- председатель ликвидационной комиссии.

В отношении подписания ликвидационного баланса уполномоченным лицом сложилась также судебная практика (Постановления ФАС Восточно-Сибирского округа от 31.03.2008 N А33-11033/07-Ф02-1108/08; ФАС Поволжского округа от 06.05.2009 по делу N А55-8700/2008).

Пример ликвидационного баланса и бухгалтерские проводки

После продажи имущества и окончательного расчета с кредиторами ликвидационная комиссия составляет баланс, на основании которого принимается решение о распределении оставшегося имущества компании между собственниками. Фактически, в ликвидационном балансе учитываются оставшиеся активы после удовлетворения требований кредиторов.

Рассмотрим пример ликвидационного баланса.

ООО «Заря» принято решение о ликвидации.

Ликвидационный баланс на момент закрытия фирмы выглядит так:

В бухгалтерском учете ликвидационный баланс будет закрыт следующими проводками.

Дебет 83 Кредит 80

- 66 000 руб. - добавочный капитал присоединен к уставному капиталу;

Дебет 80 Кредит 84

- 150 897 руб. - списан убыток;

Дебет 80 Кредит 75

- 15 103 руб. - имущество распределено между учредителями;

Дебет 75 Кредит 10 (50)

- 15 103 руб. - имущество получено учредителями.

При этом следует особо отметить, что госрегистрация ликвидации общества признается недействительной, если ликвидационный баланс не соответствует промежуточному ликвидационному балансу в части активов и кредиторской задолженности. Поэтому необходимо перепроверить данные бухгалтерского учета, указанные в промежуточном ликвидационном балансе и в ликвидационном балансе. Целесообразно отразить в ликвидационном балансе сведения о кредиторской задолженности перед бюджетом и (или) иными кредиторами. Это необходимо сделать во избежание судебных споров. В качестве примера судебных разбирательств в отношении признания госрегистрации ликвидации общества недействительной можно назвать Определение ВАС РФ от 11.03.2012 N ВАС-1985/12 по делу N А07-3175/2011, Определение ВАС РФ от 01.08.2011 N ВАС-9728/11 по делу N А56-92454/2009 и пр.

Однако вопросы отражения кредиторской задолженности все же остаются. Во-первых, каким образом отражать при ликвидации будущие возможные претензии, возникшие из ранее заключенных и исполненных договоров, а во-вторых, остается неопределенной судьба требований кредиторов по обязательствам, возникшим из деятельности ликвидационной комиссии.

Вместе с тем, имеется и противоположная практика, в соответствие с которой отсутствие в ликвидационном балансе сведений о кредиторской задолженности перед бюджетом и (или) иными кредиторами не является основанием для признания госрегистрации ликвидации общества недействительной (Определение ВАС РФ от 24.11.2011 N ВАС-15330/11 по делу N А33-17472/2010).

В заключение целесообразно обратить внимание, что следование вышеуказанным рекомендациям позволит исключить риски признания ликвидации недействительной в связи с тем, что ликвидационный баланс не соответствует требованиям законодательства.