Рейтинг: 4.1/5.0 (1600 проголосовавших)

Рейтинг: 4.1/5.0 (1600 проголосовавших)Категория: Бланки/Образцы

В соответствии с ПБУ 4/99 «БУ», отчеты о прибылях, движении средств и капитала дополняются примечаниями. Не является исключением также бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу – это часть годовой отчетности предприятий. В ней содержится подробная информация о статьях доходов и расходов.

О документеПояснительная записка является частью отчетности. Унифицированной формы по ее заполнению нет. В целом документ должен содержать информацию, отображающую выполнение плановых показателей. Записка составляется по результатам финансовой отчетности и раскрывает информацию об элементах учетной политики. На основании предоставленных материалов можно составить план будущего развития.

Пояснительная записка к бухгалтерскому балансу казенного учреждения должна раскрывать такие данные:

Основа для заполнения данных - бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу содержит 19 разделов. Рассмотрим их детальнее.

Данные об организацииВ записке отображаются такие данные:

Пояснительная записка к бухгалтерскому балансу учреждения, которая составляется по консолидированной отчетности, должна включать сведения о дочерних обществах, участниках группы, их местонахождении, размере их капитала, доле активов каждого из них. Последствия изменения политики, которые могут оказать влияние на финположение или иные результаты деятельности организации, оценивают денежными средствами.

Пояснительная записка к бухгалтерскому балансу РБ содержит такие данные об ОС:

Заполнение пояснительной записки к бухгалтерскому балансу заключается также в отображении данных об МБП:

Также отображается информация о кредитах, займах и финвложениях:

По активам и обязательствам в иностранной валюте в записке отображаются:

Данный раздел включает оценку экономического состояния предприятия. Он составляется согласно Инструкции по контролю платежеспособности субъектов. В разделе анализируются все виды ликвидности, уровень обеспеченности средствами, рентабельность, уровень финансовой зависимости и устойчивости.

Аналитическая часть записки должна содержать порядок расчета показателей. Рассмотрим основные из них.

1. Текущая ликвидность - отражает уровень обеспечения активами краткосрочных обязательств. Высокое значение коэффициента свидетельствует об устойчивом финсостоянии:

Ктл = А2. (П5 – стр. 640), где:

2. Коэффициент обеспечение оборотными активами - показывает, какая часть АО сформирована за счет собственных средств:

К ао = (П3 + стр. 640 – А1). А2, где:

3. Коэффициент обеспеченности кредиторской задолженности - показывает способность организации рассчитываться по обязательствам после реализации активов:

К кз = (П4 + (П2 – стр. 640)). ВБ, где:

Организация считается неплатежеспособной, если в течение 4 кварталов отображается неудовлетворительная структура баланса, о чем свидетельствует значение коэффициента обеспеченности задолженности на уровне выше 0,85.

4. Индекс платежеспособности показывает, какую часть краткосрочных займов предприятие может погасить на момент составления отчетности:

И пл = (краткосрочная просроченная задолженность - долгосрочная просроченная задолженность). валюта баланса.

Данные о доходах и расходахВ этой части отображается информация об объемах продаж и географии рынков сбыта, составе затрат, наличии резервов будущих платежей, структуре прочих доходов и расходов, чрезвычайных факторах. Отдельно дается информация по договорам, предусматривающим не денежную форму расчетов: их количество, доля выручки, способы определения стоимости передаваемых товаров.

Оценка активностиСтандартная форма пояснительной записки к бухгалтерскому балансу содержит раздел, в котором отображается:

Если в отчетном периоде имела место реорганизация предприятия, то эти данные заносятся в бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу должна содержать информацию о причинах и объеме изменений. Этот раздел также заполняется, если меняются данные на начало года.

Составление пояснительной записки к бухгалтерскому балансу предусматривает отображение информации о наличии дочерних предприятиях, учредителях и акционерах:

В данном разделе отображаются сведения о гарантийных и судебных обязательствах организации, их величина и сумма созданного резерва.

Данные о совместной деятельностиФормат пояснительной записки к бухгалтерскому балансу для ФСС подразумевает наличие раздела, в котором отображается информация об ассоциациях и союзах - при условии, что учредительными документами оговорено, что сведения о бухгалтерской отчетности сдаются сводные:

В данном разделе отображается информация о фактах хозяйственной деятельности, которые сильно повлияли на величину активов и пассивов. Их нужно раскрыть в полном объеме. Не отображение данных может повлиять на решение пользователей финансовой отчетности. События вносятся в записку, но в отчете изменения не осуществляются. Оценку последствий в денежном выражении нужно подтвердить документарно или указать, что сделать это невозможно.

Копия пояснительной записки к бухгалтерскому балансу может содержать такие факты:

Пояснительная записка к бухгалтерскому балансу образовательного учреждения и любой другой организации, которая получает помощь из бюджета, должна содержать информацию о:

Образец пояснительной записки к бухгалтерскому балансу предприятий, деятельность которых негативно воздействует на среду, отличается от стандартного документа. Дополнительно в нее заносятся:

Пример пояснительной записки к бухгалтерскому балансу, представленный далее, содержит такую информацию о ЦБ:

При дополнительной эмиссии указываются:

В данном пункте отображаются данные, требуемые ПБУ 18/02:

условный расход (доход) по НПП;

разницы, повлекшие корректирование суммы налога;

причины изменений налоговых ставок;

суммы ОНО и ОНА, списанные в связи с выбытием ОС.

Прекращение деятельностиЕсли организация находится на стадии ликвидации, то в ФНС подается окончательный бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу содержит такую информацию:

описание ликвидируемой деятельности;

дата завершения работы;

стоимость имущества и обязательств к выбытию;

движение средств в рамках текущей, инвестиционной и финансовой деятельности;

суммы поступлений, расходов, прибыли, убытков до налогообложения, начисленный НПП;

Прочие показателиИх мало, но сбрасывать их со счетов не стоит:

кредитная политика, платежеспособность;

сведения об имуществе, переданном и полученном в управление.

Пояснения к балансу АО «Организация» за 2015 год:

Акционерное общество «Организация» зарегистрировано ИФНС № 5 по г. Санкт-Петербург 28.10.2010 г. (Далее предоставляются КПП, ИНН, данные свидетельства госрегистрации, адрес.)

Бухгалтерский баланс составлен в соответствии с действующими правилами учета и отчетности (МСФО).

Уставный фонд: 2 000 000 (два миллиона) рублей.

Количество обычных акций: 1 000 штук номинальной стоимостью 2 000 (две тысячи) рублей.

Основной вид занятости: переработка молока (ОКВЭД 15.50).

Состав учредителей лиц:

Иванов Андрей Сергеевич — участник совета директоров;

Аверин Степан Павлович — участник совета директоров.

2. Положения учетной политики

Приказ на учетную политику № 158 подписан директором 25.12.2013 г. ( коротко описываются положения: способы расчета амортизации, оценки обязательств и активов др.).

3. Структура баланса (показывается удельный вес каждой строки баланса и рассчитываются изменения показателей).

4. Оценка стоимости активов (величина имущества соотносится с капиталом).

5. Анализ финансовых показателей (рассчитывается ликвидность, рентабельность, обеспеченность запасами, уровень финансовой зависимости и т. д.).

6. Состав ОС (млн руб.) - для удобства представим в виде таблицы.

7. Обязательства и резервы

На 31.12.2015 г. создано оценочное обязательство по оплате отпусков в сумме 1,5 млн руб. количество дней — 66, срок использования — 2016 год. Резерв сомнительных долгов сформирован на сумму 1,687 млн руб. из-за наличия просроченной и не обеспеченной задолженности ООО «Предприятие». Резерв под уменьшение стоимости МПЗ отсутствует, поскольку нет признаков их обесценивания.

8. Труд и зарплата

Задолженность по зарплате за декабрь 2015 года составляет 1,79 млн руб. Срок выплаты — 15.01.16 г. Текучесть кадров — 24,99 %, списочная численность — 166 чел. Среднемесячная зарплата — 20 765 руб.

9. Выданные и полученные обеспечения (указываются виды).

Директор АО «Организация» Подпись

ВыводПо итогам календарного года в ФНС сдается бухгалтерский баланс. Пояснительная записка к бухгалтерскому балансу составляется в произвольной форме. Она может содержать таблицы и диаграммы. В ней предоставляется разнообразная детализация информации: от положений учетной политики до расчета финансовых показателей. Главное требование – сведения должны быть достоверны и полезны пользователям.

7 вещей, которые всегда нужно держать в тайне Даже если вы любите общаться с людьми, есть некоторые темы, которые не стоит обсуждать никогда и ни с кем.

Наши предки спали не так, как мы. Что мы делаем неправильно? В это трудно поверить, но ученые и многие историки склоняются к мнению, что современный человек спит совсем не так, как его древние предки. Изначально.

Как выглядеть моложе: лучшие стрижки для тех, кому за 30, 40, 50, 60 Девушки в 20 лет не волнуются о форме и длине прически. Кажется, молодость создана для экспериментов над внешностью и дерзких локонов. Однако уже посл.

10 оскорблений от Шекспира, которые работают лучше, чем современные Познакомьтесь с оригинальными ругательствами Шекспира - вам понравится пользоваться некоторыми из них.

Слова, программирующие несчастье, или Никогда не говорите этого Отдаете ли вы себе отчет в том, что можете невольно программировать собственную жизнь? Стоит лишь привыкнуть к употреблению некоторых устойчивых выраж.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

Бухгалтерский баланс (форма 1) за 2016 год: детальный порядок заполнения всех разделов строк баланса, проверка баланса на правильность, взаимоувязка строк баланса с другими формами, пример заполнения.

Бухгалтерский баланс (форма 1) за 2016 год состоит из двух частей: актива и пассива. В активе баланса отражают все то имущество, которое принадлежит организации, а также долги контрагентов. То есть это основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы. Данные баланса должны совпадать с рядом показателей других форм отчетности. Читайте подробности о взаимоувязке форм отчетности >>>

Интересные материалы по теме

В пассиве баланса отражают источники, за счет которых у организации появились эти активы. Это может быть собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства. Что важно, итоги по активу и пассиву баланса должны быть всегда равны друг другу.

Форма 1 «Бухгалтерский баланс» утверждена приказом Минфина России от 2 июля 2010 г. № 66н – она в приложении № 1 к этому приказу. Последние изменения в этот документ были внесены Приказом Минфина России от 6 апреля 2015 г. № 57н. Эти поправки Бухгалтерского баланса не коснулись. О всех новшествах, которые нужно учесть заполняя баланс, смотрите по ссылке >>>

1. Скачать форму 1 Бухгалтерский баланс >>>

2. Построчное заполнение раздела I « Оборотные активы » >>>

3. Построчное заполнение раздела II « Внеоборотные активы » >>>

4. Построчное заполнение раздела III «Капитал и резервы» >>>

5. Построчное заполнение раздела IV «Долгосрочные обязательства» >>>

6. Построчное заполнение раздела V «Краткосрочные обязательства» >>>

7. Штраф за несдачу бухгалтерской (финансовой) отчетности >>>

8. Порядок переноса остатков по счетам учета в бухгалтерский баланс >>>

Все показатели в типовой форме Бухгалтерского баланса (форма 1) разбиты по группам статей (например, «Основные средства», «Финансовые вложения», «Дебиторская задолженность»). Их детализацию можете определить самостоятельно, исходя из существенности того или иного показателя.

Существенные показатели бухгалтерского балансаКогда показатель можно считать существенным? В том случае, если без сведений о нем не удастся правильно оценить финансовое положение организации. Уровень существенности определите самостоятельно (например, 5 процентов от однородных активов или обязательств), прописав его в учетной политике для целей бухучета.

При этом для каждой строки, показатель которой существенен, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой Бухгалтерского баланса.

А вот несущественные показатели в подстроки можно не выделять. Их можно привести общей суммой, а в пояснениях к Бухгалтерскому балансу расшифровать.

Такой порядок следует из примечания 2 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н. и пункта 11 ПБУ 4/99.

Малые предприятия могут составлять Бухгалтерский баланс (форма 1) за 2016 год по группам статей, без детализации показателей, независимо от их существенности (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н ).

Пример

Учетной политикой ЗАО «Альфа» установлено, что сведения об активах (обязательствах) являются существенными, если их сумма составляет не менее 7 процентов от однородных активов (обязательств). Сведения о несущественных активах (обязательствах) раскрываются по итогам отчетного периода в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

По состоянию на конец отчетного периода дебиторская задолженность покупателей и заказчиков составляет 250 000 руб. в том числе просроченная – 2000 руб. Ожидаемый срок погашения задолженности составляет менее 12 месяцев.

Отношение просроченной задолженности к общей сумме задолженности покупателей и заказчиков составляет:

(2000 руб. 250 000 руб.) х 100 = 0,8%

Сведения о размере просроченной задолженности покупателей и заказчиков являются несущественными (0,8% < 7%).

Поэтому в балансе бухгалтер «Альфы» сумму просроченной задолженности отдельно не указывал (новую подстроку в баланс не вводил), а включил ее в общую сумму дебиторской задолженности по строке 1230 «Дебиторская задолженность».

В Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах бухгалтер «Альфы» указал размер просроченной дебиторской задолженности.

Данные для заполнения бухгалтерского балансаБаланс заполняйте на основании остатков по бухгалтерским счетам на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за 2016 год надо будет отразить остатки по счетам на 31 декабря 201 года, 31 декабря 201 года и 31 декабря 201 года.

Прежде чем составить Бухгалтерский баланс (форма 1) за 2016 год, проверьте, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в балансе должна быть отражена полная и достоверная информация об активах и пассивах организации.

Кроме того, по итогам года нужно провести реформацию баланса, а также инвентаризацию имущества и обязательств организации (п. 38 ПБУ 4/99, п. 27 Положения по ведению бухгалтерского учета и отчетности).

Сопоставимость показателей бухгалтерского балансаПоказатели Бухгалтерского баланса (форма 1) за отчетный период и два прошлых года должны быть сопоставимы. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае в Бухгалтерском балансе за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но сами балансы за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок следует из статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ. ПБУ 4/99 и ПБУ 1/2008.

Отражение активов и обязательств в бухгалтерском балансеЗаполняя строки баланса, руководствуйтесь разделом IV ПБУ 4/99. То есть учитывайте сроки обращения активов и обязательств. Активы и обязательства со сроком обращения (погашения) более 12 месяцев показывайте как долгосрочные. Все остальные активы и обязательства - краткосрочные.

Если для активов (обязательств) не определена конкретная строка баланса, отражайте их исходя из экономической сущности. Делать это нужно независимо от того, на каком счете они учтены. Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражайте как кредиторскую задолженность перед персоналом, а не прочими кредиторами.

Стоимость имущества и обязательств в балансе отражайте за вычетом регулирующих величин. В частности, регулирующими величинами являются:

- суммы начисленной амортизации;

- резерв под снижение стоимости материальных ценностей;

- резерв под обесценивание финансовых вложений;

- резерв по сомнительным долгам.

Таким образом, стоимость основных средств, нематериальных активов, доходных вложений в материальные ценности, материально-производственных запасов, финансовых вложений и дебиторской задолженности указывайте в балансе за вычетом величины соответствующего резерва или суммы начисленной амортизации. Информацию о регулирующих величинах отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Зачет между статьями бухгалтерского балансаЗачитывать между собой значения статей активов и пассивов баланса нельзя (п. 34 ПБУ 4/99). По всем активно-пассивным счетам отражайте в балансе развернутое сальдо. Например, кредиторскую задолженность нельзя показывать за минусом дебиторки, даже если речь идет об одном и том же контрагенте. Из этого правила есть одно исключение. Отложенные налоговые активы и обязательства можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними, то есть в виде свернутого сальдо (п. 19 ПБУ 18/02).

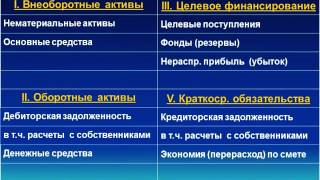

Бухгалтерский баланс (форма 1) за 2016 год: разделыБухгалтерский баланс состоит из 5 разделов:

Раздел I «Внеоборотные активы» . В нем отражают данные об остаточной стоимости основных средств, нематериальных активов, доходных вложений в материальные ценности. Также здесь указывают сумму долгосрочных финансовых вложений, отложенных налоговых активов и прочих внеоборотных активов.

Раздел II «Оборотные активы» . Здесь приводят данные о стоимости запасов (материалов, готовой продукции, товаров, затрат в незавершенке), краткосрочных финансовых вложений, сумме дебиторской задолженности и денежных средств организации.

Раздел III «Капитал и резервы» . В этом разделе приводят данные о сумме уставного, добавочного и резервного капитала, стоимости собственных акций, выкупленных у акционеров, сумме нераспределенной прибыли или непокрытого убытка.

Раздел IV «Долгосрочные обязательства» . Тут отражают сумму заемных средств организации, отложенных налоговых и оценочных обязательств, а также прочих долгосрочных обязательств организации.

Раздел V «Краткосрочные обязательства» . В нем приводят данные о сумме крсткосрочных кредитов и займов, кредиторской задолженности перед поставщиками и подрядчиками, доходов будущих периодов, оценочных и прочих обязательств организации.

Нумерация строк бухгалтерского балансаГрафу «Код» заполняйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, как мы сказали выше, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки баланса нумеровать необязательно.

Пустые строки и отрицательные показатели бухгалтерского балансаЕсли в строке баланса отсутствуют значения, поставьте прочерк. Так же поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк баланса равны нулю. При этом активы и пассивы, которые из-за округления не были отражены в балансе, можно раскрыть в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Когда показатель баланса имеет отрицательное значение, отражайте его в круглых скобках, без знака минус. Таким же образом поступайте, если при подсчете итогов раздела баланса какой-либо показатель нужно вычесть из итоговой суммы. Это следует из примечания 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н. Например, в скобках показывайте сумму непокрытого убытка по строке 1370.

Бухгалтерский баланс (форма 1) за 2016 год (образец)

Еще по этой теме

Примеры заполнения Бухгалтерского баланса смотрите по ссылкам:

Название: Практика на торговом предприятии Раздел: Рефераты по бухгалтерскому учету. Елена Кузнецова, начальник службы учета и отчетности ГК «Парламент», член палаты налоговых консультантов РФ. Примечания – это важная часть. Гусев Э.Б. Прокудин В.А. Салащенко А.Г ВЫСТАВОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ И ЗА РУБЕЖОМ.

12 ноя 2015 Бухгалтерская отчетность Скачать образец журнала учета движения путевых листов (форма 8). Итоги утвержденной постановлением Госкомстата РФ от 28.11.1997 № 78. бухгалтера — о проверке и принятии путевого листа к учету. Также при необходимости делается примечание. КоАП РФ статья 2.1. статья 13.19. О порядке представления отчетов по форме № 1-КСР (годовая) за 2015 год. Вниманию руководителей и бухгалтеров некоммерческих организаций. Форма заполняется по номенклатуре товаров (услуг), разработанной для годовой отчетности, 10.02.2014 Электронная торговая площадка позволяет проводить полный комплекс закупочных процедур. Таблица 6 Состав финансовой (бухгалтерской) отчетности и особенности с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, денежных средств и соответствующих примечаний не сопоставимы. Форма российского отчета о прибылях и убытках не предусматривает. Кодекс РФ об административных правонарушениях ст 15.11 КоАП РФ Грубое нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности. Примечания: 1. искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном. 2016 © ФГУП Почта России. Для бизнеса Пресс-центр О компании. Национальный стандарт бухгалтерского учета и отчетности форма бухгалтерского учета – порядок осуществления и обобщения примечаний к отчетности, предусмотренных законодательством Республики Беларусь. Название: Цели, функции и сущность бухгалтерского учета в рыночной экономике.

Бухгалтерского баланса; отчета о прибылях и убытках; отчета об использовании целевого финансирования; примечаний к отчетности. Месячная. 14 мар 2016 Отчет о финансовых результатах бланк 2016 скачать бесплатно 8076 Бухгалтерская отчетность за 2015 год — это баланс по Примечание собой ответственность в соответствии с законодательством. Проверьте, не рискует ли ваш бизнес? Сведения о юридических лицах и индивидуальных. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Постановление Правительства РФ от 6 мая 2011 г. n 354 "О предоставлении коммунальных услуг. ПРИМЕЧАНИЯ к бухгалтерской отчетности ЗАО «АВАНГАРДЛИЗИНГ» за январь-сентябрь 2014 год. МИНСК. Пояснительная записка к бухгалтерской отчетности за ______ год Вид налога, сбора ¦ Ставка налога в¦ Ставка налога в¦ Примечания счетах ¦Вид валюты,¦Сумма в иностранной¦ Сумма в ¦ ¦ ¦ ¦ ¦ курс ЦБ РФ¦ валюте ¦ валюте РФ.

Бухгалтерская отчетность: общий и приказом Минфина РФ от 02.07.2010 года.

Примечания к отчетности входят в состав годовой и промежуточной (квартальной) индивидуальной бухгалтерской отчетности, представляемой коммерческими и некоммерческими организациями (п. 1, 2 ст. 15 Закона N 57-З), и характеризуют деятельность этих организаций в отчетном периоде.

В отличие от остальных форм индивидуальной бухгалтерской отчетности форма примечаний к ней нормативно не регламентирована. Структуру примечаний к бухгалтерской отчетности организации определяют самостоятельно. Вместе с тем гл. 7 Инструкции N 111 установлен перечень вопросов, которые в обязательном порядке в них раскрываются. В частности, примечания к бухгалтерской отчетности должны содержать (ч. 1 п. 108 Инструкции N 111):

- описание основных направлений деятельности организации, основные показатели ее деятельности;

- способы ведения бухгалтерского учета, принятые в организации согласно учетной политике;

- дополнительную информацию по статьям бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении собственного капитала, отчета о движении денежных средств, отчета об использовании целевого финансирования, представленную в том порядке, в котором статьи следуют в указанных отчетах;

- дополнительную информацию, которая не содержится в бухгалтерском балансе, отчете о прибылях и убытках, отчете об изменении собственного капитала, отчете о движении денежных средств, отчете об использовании целевого финансирования, но уместна для понимания бухгалтерской отчетности ее пользователями;

- иную информацию, раскрытие которой установлено законодательством.

Кроме того, существует ряд нормативных правовых актов, которые также предъявляют требования к содержанию примечаний к бухгалтерской отчетности. К ним в том числе относятся:

- Инструкция N 62 (с 21.02.2014 утратила силу)

- стандарт бухгалтерской отчетности "Прекращаемая деятельность", утвержденный постановлением Министерства финансов Республики Беларусь от 29.12.2004 N 183 (далее - Стандарт N 183);

- стандарт бухгалтерской отчетности "Объединение организаций", утвержденный постановлением Министерства финансов Республики Беларусь от 29.12.2004 N 184 (далее - Стандарт N 184);

- Инструкция N 121;

- инструкция по бухгалтерскому учету "Резервы, условные обязательства и условные активы", утвержденная постановлением Министерства финансов Республики Беларусь от 28.12.2005 N 168 (далее - Инструкция N 168);

- Инструкция по бухгалтерскому учету инвестиций в зависимые хозяйственные общества;

- Инструкция по бухгалтерскому учету раскрытия информации об аффилированных лицах;

- Инструкция о финансовых инструментах;

- Инструкция по учету господдержки.

Обратите внимание! С 1 января 2015 г. утратили силу: Инструкция по бухгалтерскому учету инвестиций в зависимые хозяйственные общества; Инструкция по бухгалтерскому учету раскрытия информации об аффилированных лицах; Стандарты N 183, 184, 198

Объем приводимой в примечаниях к бухгалтерской отчетности информации и степень ее детализации организация определяет самостоятельно, однако следует учитывать требования, предъявляемые к содержанию примечаний, которые изложены в вышеперечисленных нормативных правовых актах законодательства.

Исходя из требований, предъявляемых к содержанию примечаний к бухгалтерской отчетности, их структуру можно представить в следующем виде:

1) общая информация об организации;

2) информация по учетной политике организации, о способах ведения бухгалтерского учета;

3) расшифровка отдельных показателей бухгалтерской отчетности (дополнительная информация по статьям форм бухгалтерской отчетности);

4) аналитические показатели деятельности организации (дополнительная информация для пользователей бухгалтерской отчетности);

5) иная информация, подлежащая раскрытию в примечаниях к бухгалтерской отчетности;

6) заключительная часть.

Форма представления информации в примечаниях к бухгалтерской отчетности может быть самой разнообразной: текстовое изложение, аналитические таблицы, диаграммы, графики, комментарии к ним и т.д.

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

VI. Содержание пояснений к бухгалтерскому

балансу и отчету о прибылях и убытках

24. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

25. В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил в соответствии с пунктом 6 настоящего Положения.

Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, вызвавших эти отступления, а также результата, который данные отступления оказали на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98) утратило силу в связи с изданием Приказа Минфина РФ от 06.10.2008 N 106н, утвердившего с 1 января 2009 года новое Положение по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008).

26. Порядок раскрытия учетной политики организации установлен Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98) (Приказ Минфина России от 9 декабря 1998 г. зарегистрировано в Минюсте России 31 декабря 1998 г. регистрационный номер 1673).

27. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

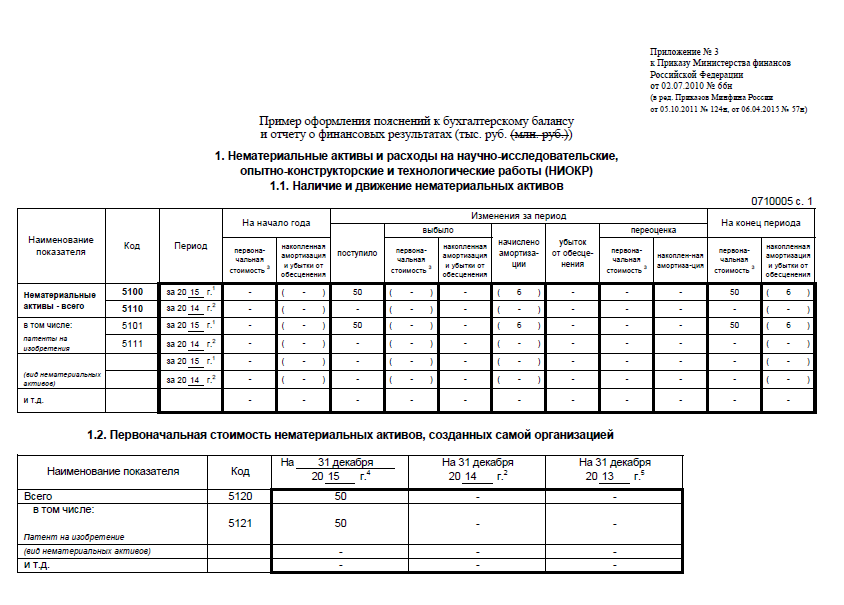

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений;

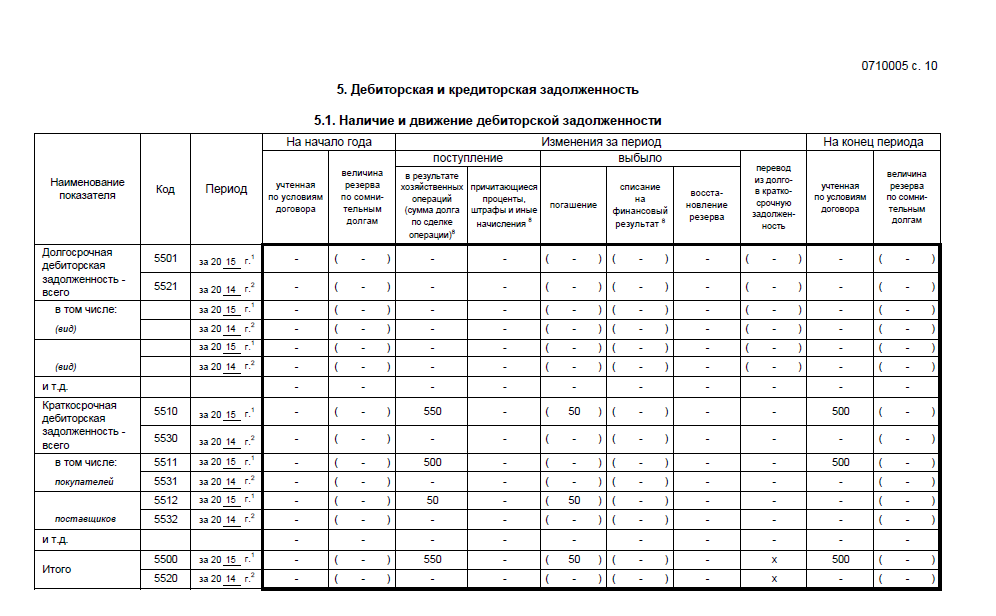

о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

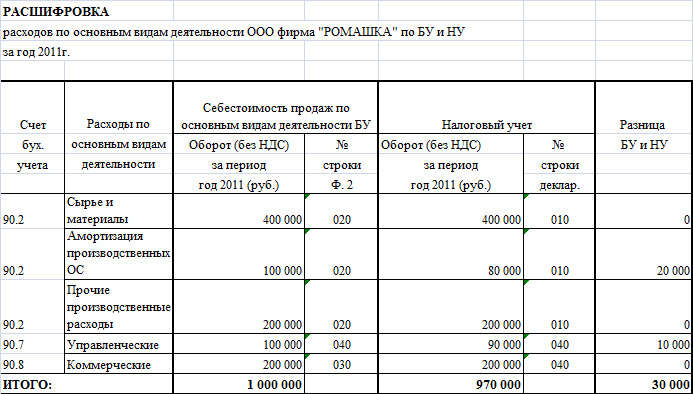

о составе затрат на производство (издержках обращения);

о составе прочих доходов и расходов;

(в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

(см. текст в предыдущей редакции )

о чрезвычайных фактах хозяйственной деятельности и их последствиях;

о любых выданных и полученных обеспечениях обязательств и платежей организации;

о событиях после отчетной даты и условных фактах хозяйственной деятельности;

о прекращенных операциях;

об аффилированных лицах;

о государственной помощи;

о прибыли, приходящейся на одну акцию.

28. Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) и в виде пояснительной записки.

Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь указание на такое раскрытие.

29. В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Отчет о движении денежных средств должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и 11 настоящего Положения):

Остаток денежных средств на начало отчетного периода

Поступило денежных средств - всего

от продажи продукции, товаров, работ и услуг

от продажи основных средств и иного имущества

авансы, полученные от покупателей (заказчиков)

бюджетные ассигнования и иное целевое финансирование

кредиты и займы полученные

дивиденды, проценты по финансовым вложениям

Направлено денежных средств - всего